10.1. सापेक्ष मूल्यांकन म्हणजे काय?

डिस्काउंटेड कॅश फ्लो ॲनालिसिस मूल्यांकनाचा पाया बनवते, तर निःसंशयपणे, अनेक अत्यंत विषयी धारणांचा समावेश असलेली आव्हानात्मक आणि वेळ घेणारी प्रोसेस आहे. कंपनीच्या दीर्घकालीन वाढीच्या संभाव्यतेमध्ये लहान समायोजन किंवा इक्विटीवर आवश्यक रिटर्नमुळे मूल्यांकनात मोठे बदल होऊ शकतात. कॅश फ्लोची वाढ आणि वेळ स्वत:ला अंदाज लावणे देखील अत्यंत कठीण असू शकते. आणि जरी विश्लेषक त्याच्या विश्लेषणात वापरलेल्या अंदाजांविषयी अत्यंत आत्मविश्वास असेल तरीही, जर तो प्रति शेअर ₹250 च्या कंपनी स्टॉकसाठी "अचूक" किंमतीत आला तर तो काय करावे आणि नंतर असे लक्षात घेते की स्टॉक सध्या मार्केटमध्ये ₹400 मध्ये ट्रेडिंग करीत आहे? मार्केटमधील इतर प्रत्येकजण चुकीचे किंमत स्टॉक असण्याची शक्यता आहे का आणि त्यालाच योग्य किंमत माहित आहे का? आणि जरी हे असे असेल तरीही- मार्केटला "योग्य" किंमतीकडे जाणे आवश्यक आहे का? जर हे आता चुकीचे असेल तर ते "चुकीचे" होऊ शकते का? सामान्यपणे मूल्यांकनासाठी संकल्पना फाऊंडेशन स्थापित करण्यासाठी असाधारणपणे महत्त्वाचे असताना, ते सादर करत असलेल्या अनेक आव्हानांमुळे, रिसर्च ॲनालिस्ट, इन्व्हेस्टमेंट बँकर किंवा विशेषत: योग्य मालकी ट्रेडर व्यतिरिक्त इतर कोणालाही शोधणे दुर्मिळ आहे. खरोखरच डिस्काउंटेड कॅश फ्लो मूल्यांकन तयार करते.

प्रॅक्टिसमध्ये, संबंधित मूल्यांकनाच्या प्रश्नावर बहुतांश वास्तविक मूल्यांकन चर्चा केंद्र. या दृष्टीकोनात, विश्लेषक काही मोजमापांच्या पटीत सामाईक शेअरच्या मूल्याचा अंदाज घेतात, जसे की प्रति शेअर कमाई (ईपीएस) किंवा प्रति शेअर महसूल. सार्वजनिकपणे ट्रेडेड, तुलनायोग्य इक्विटी सिक्युरिटीजसाठी किंमत आणि संबंधित उपायावर आधारित एकाधिक निर्धारित केले जाते. संबंधित मूल्यांकन दृष्टीकोनाची प्रमुख धारणा म्हणजे समान जोखीम आणि रिटर्न वैशिष्ट्यांसह कंपन्यांच्या सामान्य शेअर्समध्ये समान मूल्य असणे आवश्यक आहे. तुलनात्मक, सार्वजनिकपणे व्यापार केलेल्या कंपन्या किंवा उद्योग सरासरीच्या किंमतीच्या पटीत वापर करण्यावर सापेक्ष मूल्यांकन अवलंबून असते.

संबंधित मूल्यांकनात सामान्यपणे वापरले जाणारे एक मल्टीपल म्हणजे प्राईस-टू-अर्निंग रेशिओ (पी/ई), जे कंपनीच्या स्टॉक प्राईसचा त्याच्या ईपीएसचा रेशिओ आहे. उदाहरणार्थ, सार्वजनिकरित्या ट्रेडेड कंपनी जी ₹100 च्या प्रति शेअर वार्षिक कमाई निर्माण करते आणि प्रति शेअर ₹1200 मध्ये ट्रेडिंग करीत आहे, त्यामध्ये 12 चा P/E (किंवा प्राईस-टू-अर्निंग मल्टीपल) आहे.

10.2. संबंधित मूल्यांकन पद्धतीचे ॲप्लिकेशन

-

इन्व्हेस्टर हे प्रति शेअर आधारावर भारतीय कंझ्युमर ड्युरेबल कंपनी, क्रॉम्प्टन कंझ्युमरच्या सामान्य स्टॉकच्या मूल्याचा अंदाज आहे.

-

विश्लेषकांचा अंदाज आहे की क्रॉम्पटन पुढील वर्षी ₹12 चे EPS निर्माण करेल.

इन्व्हेस्टर तीन स्पर्धात्मक कंझ्युमर ड्युरेबल प्लेयर्स विषयी माहिती गोळा करते: हॅवेल्स इंडिया, व्होल्टास आणि व्हर्लपूल. प्रत्येक तीन कंपन्यांसाठी गुंतवणूकदार P/E (चौथ्या कॉलममध्ये दाखवलेले) कॅल्क्युलेट करतो.

तीन कंपन्यांचे सरासरी P/E आहे (52+52+36)/3 = 47x

अशा प्रकारे इन्व्हेस्टर क्रॉम्प्टन कॉमन स्टॉकच्या योग्य मूल्याचा अंदाज घेतो, प्रति शेअर आधारावर ₹564(=12-47) पेक्षा जास्त नसावे.

10.3 वापरलेल्या पटीत

विविध कंपन्यांच्या सापेक्ष मूल्यांकनाचे मूल्यांकन करण्यासाठी, विश्लेषक वारंवार प्राईस मल्टीपल्स नावाच्या फायनान्शियल रेशिओचा वापर करतात. हे कमाई, बुक वॅल्यू किंवा सेल्स यासारख्या विविध मूलभूत मेट्रिक्सच्या मूल्यासह स्टॉकच्या मार्केट किंमतीची तुलना करतात.

ए-प्राईस-टू-अर्निंग्स (PE):

सर्वाधिक सामान्यपणे वापरलेल्या प्राईस मल्टीपल म्हणजे प्राईस-टू-अर्निंग रेशिओ (पीई रेशिओ), जे कंपनीद्वारे निर्माण केलेल्या प्रति शेअरच्या स्टॉकच्या मार्केट प्राईस ते कमाईचा रेशिओ आहे.

पीई रेशिओ = प्रति सामान्य शेअर मार्केट किंमत / प्रति सामान्य शेअर कमाई

पीई रेशिओला कमाईच्या प्रति युनिट भरलेल्या किंमतीचा विचार केला जाऊ शकतो- म्हणजेच, 15x चे पीई रेशिओ दर्शविते की स्टॉक खरेदीदार प्रति शेअर उत्पादित कमाईच्या प्रत्येक ₹1 साठी ₹15 भरत आहेत. रिस्क, वाढीची शक्यता आणि इतर घटकांनुसार कंपन्या आणि उद्योगांदरम्यान पीई रेशिओ मोठ्या प्रमाणात बदलेल..

पीई रेशिओ फॉरवर्ड किंवा ऐतिहासिक आधारावर कॅल्क्युलेट केला जातो का हे नमूद करणे महत्त्वाचे आहे. ऐतिहासिक पीई मागील कालावधीच्या कमाईची (एकतर वार्षिक एक-तिमाही कमाई किंवा मागील चार तिमाहीतीची रक्कम) वर्तमान मार्केट किंमतीशी तुलना करते, तर फॉरवर्ड पीई पुढील कालावधीमध्ये (किंवा वर्ष) वर्तमान किंमतीच्या अपेक्षित कमाईची तुलना करते.

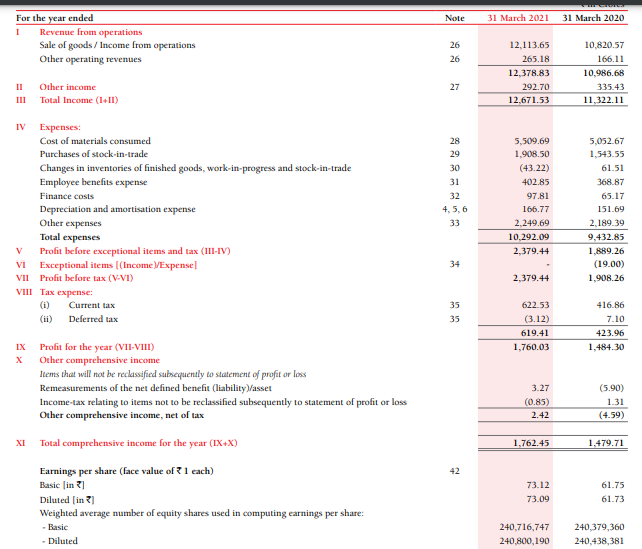

उदाहरणार्थ: ब्रिटानियाच्या बाबतीत- जर वर्तमान किंमत ₹3729 आणि वर्तमान ईपीएस 65 असेल- तर ऐतिहासिक आधारावर पीई रेशिओ 3729/65 असेल म्हणजेच 57x. विश्लेषकांचा अंदाज आहे की ब्रिटानिया उद्योगांचे पुढील वर्षाचे ईपीएस ₹79- असेल. त्यामुळे ब्रिटानियाचा 1 वर्षाचा फॉरवर्ड पी/ई रेशिओ 3729/79 = 47x असेल.

त्यामुळे, जर कमाई वाढण्याची अपेक्षा असेल तर फॉरवर्ड पीई ऐतिहासिक पेक्षा कमी असेल. फॉरवर्ड कमाई सामान्यपणे अधिक इंटरेस्ट असताना, त्यामध्ये भविष्यातील वाढीच्या विश्लेषकाच्या अपेक्षांचा समावेश होतो आणि त्यामुळे ऐतिहासिक कमाईपेक्षा अधिक विषयी आहेत, ज्याची गणना फर्मच्या फायनान्शियल डिस्क्लोजरमधून उद्देशपूर्वक केली जाऊ शकते.

सामान्यपणे, कमी मूल्ये चांगले मूल्य (अधिक स्वस्तपणे प्राप्त करू शकणारी कमाई) दर्शविते, प्रॅक्टिसमध्ये, दिलेल्या स्टॉक ट्रेड हे अनेक घटकांचे कार्य असलेले पीई रेशिओ. 20* च्या ऐतिहासिक पीई रेशिओसह स्टॉक परंतु ज्याची कमाई 12* च्या पीई असलेल्या कंपनीच्या तुलनेत "स्वस्त" असेल ज्याची कमाई वाढण्याची अपेक्षा नाही. भविष्यातील कमाईच्या वास्तविक उत्पादनाशी संबंधित जोखीम देखील पीई वर परिणाम करेल कारण अधिक अस्थिर किंवा अनिश्चित कमाईच्या स्ट्रीम अधिक स्थिर कमाईपेक्षा कमी पीई (उच्च कमाई उत्पन्न) कमांड करतात.

बी-पीईजी रेशिओ- प्राईस अर्निंग्स ग्रोथ

कंपनीच्या अपेक्षित वाढीचा दर ऐतिहासिक पीई रेशिओमध्ये अधिक स्पष्टपणे घटक करण्याचा एक मार्ग म्हणजे पीईजी रेशिओ कॅल्क्युलेट करणे, जे पीई रेशिओ अपेक्षित वाढीच्या रेटने विभाजित आहे.

peG गुणोत्तर = PE अपेक्षित/% वार्षिक वाढ

दोनपेक्षा कमी पीईजी गुणोत्तर सामान्यपणे आकर्षक मानले जातात. (अपेक्षित वार्षिक वाढ टक्केवारी ऐवजी पूर्णांक म्हणून व्यक्त केली जाते (म्हणजेच, 20 टक्के ऐवजी 20). ऐतिहासिक पीई आणि फॉरवर्ड-लुकिंग पीईजी रेशिओचे कॉम्बिनेशन सध्याच्या आणि भविष्यातील कमाईच्या निर्मितीच्या क्षमतेवर आधारित स्टॉकच्या किंमतीचा अधिक संपूर्ण चित्र देते (जरी रिस्कसाठी ॲडजस्टमेंट अद्याप आवश्यक आहेत)

ब्रिटानियाच्या बाबतीत- पीईजी रेशिओ = अपेक्षित पीई/% वार्षिक वाढ

आता, अपेक्षित पीई 46 आहे आणि वाढ दर आहे (65 % वाढीपासून 79 पर्यंत कमाई 22% आहे)

सो पेग = 46/22 = 2.09

C- एंटरप्राईज वॅल्यू टू EBITDA रेशिओ

पीई रेशिओची मर्यादा म्हणजे ते कंपनीच्या इक्विटी भागाचे मूल्य आहे. पर्याय म्हणजे फर्मच्या एंटरप्राईज वॅल्यू (ईव्ही) चे त्याच्या ईबीआयटीडीए चे रेशिओ.

एंटरप्राईज वॅल्यू ही भांडवलाच्या सर्व विद्यमान स्रोतांच्या बाजार मूल्यांची बेरीज आहे: सामान्य इक्विटी, प्राधान्यित इक्विटी, कर्ज आणि अल्पसंख्याक व्याज, कमी रोख आणि रोख समतुल्य.

EBITDA = याचा अर्थ Iइंटरेस्ट Tटॅक्स Dडेप्रीसिएशन आणि Aमॉर्टायझेशन पूर्वी Eअर्निंग्स B आहे. हे अनेकदा कॅशफ्लोसाठी प्रॉक्सी म्हणून मूल्यांकनात वापरले जाते, तथापि अनेक उद्योगांसाठी हे उपयुक्त मेट्रिक नाही.

EV/EBITDA या प्रश्नाचे एकाधिक उत्तर, "कंपनीद्वारे निर्माण केलेल्या EBITDA च्या प्रत्येक रुपयासाठी, सध्या किती इन्व्हेस्टर देय करण्यास तयार आहेत?"

त्यांच्या सोप्या भाषेत, खालील सूत्रांचा वापर करून दोन मेट्रिक्सची गणना केली जाऊ शकते:

-

एंटरप्राईज वॅल्यू (ईव्ही) = इक्विटी वॅल्यू + डेब्ट- कॅश आणि कॅश समतुल्य

-

EBITDA = EBIT + डेप्रीसिएशन आणि अमॉर्टायझेशन

EBITDA चे एक फायदे म्हणजे ते फायनान्सिंग आणि अकाउंटिंग निर्णयांद्वारे प्रभावित होत नाही. एंटरप्राईज एकाधिक कंपनीला संभाव्य अधिग्रहणकर्त्याप्रमाणेच पाहते आणि त्यामुळे, कर्ज समाविष्ट केले जाते. समान उद्योगातील समान कंपन्यांच्या तुलनेत कमी P/E रेशिओ असलेली कंपनी स्वस्त दिसू शकते, परंतु कंपनीचा मोठा कर्ज भार असू शकतो जो P/E रेशिओ मध्ये दिसून येत नाही. त्याऐवजी हे हाय एंटरप्राईज मल्टीपलमध्ये दिसून येते. बहुतांश कंपन्यांसाठी, ईव्ही/एबिडिटा पी/ई रेशिओ पेक्षा कमी आहे.

उच्च ईव्ही/ईबीआयटीडीए मल्टीपलचा अर्थ असा आहे की कंपनीचे संभाव्यपणे जास्त मूल्य आहे, कमी ईव्ही/ईबीआयटीडीए मल्टीपलसाठी रिव्हर्स खरे आहे. सामान्यपणे, कमी ईव्ही-टू-एबिटडा रेशिओ, अधिक आकर्षक कंपनी संभाव्य इन्व्हेस्टमेंट म्हणून असू शकते. कमी ईव्ही-टू-एबिटडा रेशिओ हे संकेत देऊ शकते की स्टॉकचे संभाव्यपणे कमी मूल्य आहे.

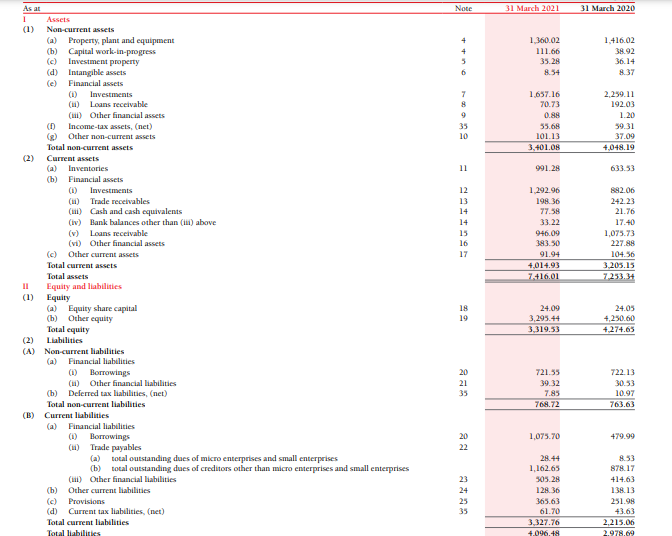

उदाहरणार्थ, ब्रिटानिया उद्योगांसाठी वर्तमान ईव्ही/ईबीआयडीटीए कॅल्क्युलेट करूया.

ईव्ही = एमसीएपी + डेब्ट-कॅश आणि कॅश समतुल्य

ब्रिटानियाची बॅलन्स शीट

ब्रिटानिया इंडस्ट्रीजचे एमसीएपी = Rs.89920crs

बॅलन्स शीटवर कर्ज = 721.55+1075.70 Rs.1797crs

बॅलन्स शीटवर कॅश = ₹. 77.6crs

ईव्ही = 89920+1797-77.6 88045crs

आता EBIDTA पाहूया,

ईबीआयडीटीए = अपवाद आयटम्स आणि टॅक्स पूर्वी नफा + फायनान्स खर्च + डेप्रीसिएशन खर्च- अन्य उत्पन्न

= 2379.44+97.81+166.77-292.70

= Rs.2351crs

अशा प्रकारे,

ईव्ही/ईबीआयडीटीए = 88045/2351 = 37.45x

डी-प्राईस-टू-बुक (पीबी) वॅल्यू रेशिओ.

मागील प्रकरणात हा रेशिओ तपशीलवारपणे स्पष्ट करण्यात आला आहे. हे स्टॉक किंमतीमध्ये अंतर्भूत मूल्याचे पर्यायी मोजमाप आहे की प्राईस-टू-बुक-वॅल्यू-रेशिओ (पीबी).

पीबी रेशिओ = प्रति सामान्य शेअर बाजारभाव / प्रति सामान्य शेअर बुक मूल्य

बुक वॅल्यू कंपनीची कमाईची क्षमता दुर्लक्ष करते आणि प्रामुख्याने यापूर्वीच काय केले आहे यावर लक्ष केंद्रित करते- टिकवून ठेवलेली कमाई आणि सामान्य इक्विटी धारकांशी संबंधित पेड-इन कॅपिटल.

ई-किंमत/विक्री गुणोत्तर

दिलेल्या इंडस्ट्रीमध्ये, जिथे प्रॉडक्ट्स आणि मार्जिन तुलनेने समान आहेत, प्राईस-टू-सेल्स-रेशिओ (पीएस) वर आधारित स्टॉकची तुलना करणे उपयुक्त असू शकते.

पीएस रेशिओ = प्रति सामान्य शेअर/विक्री प्रति सामान्य शेअर बाजारभाव

निव्वळ नफा मार्जिनद्वारे पीएस रेशिओ विभाजित करणे = निव्वळ उत्पन्न/विक्री पीई रेशिओ देते. विक्री आणि मार्जिनच्या कॉम्बिनेशनमध्ये पीई रेशिओचे हे विभाजन अशा परिस्थितीत उपयुक्त असू शकते जेथे मार्जिन एक एक्झोजेनस घटक (उदा., कमोडिटी किंमतीसाठी अत्यंत संवेदनशील क्षेत्र) किंवा कंपनीच्या उत्पादनाच्या कार्यक्षमतेपासून विक्री-उत्पादन क्षमतेला एकत्रित करण्याचे साधन म्हणून.

या रेशिओचे तपशीलवार स्पष्टीकरण मागील प्रकरणात उपलब्ध आहे.

एफ-प्राईस-टू-कॅश-फ्लो (पीसीएफ):

नफ्याची अंतिम मोजणी सर्व महत्त्वाच्या मोफत कॅश फ्लोचा वापर करते. पीसीएफ रेशिओ प्रति-शेअर ऑपरेटिंग कॅश फ्लोसह स्टॉक किंमतीची तुलना करते.

पीसीएफ गुणोत्तर = प्रति सामान्य शेअर बाजारभाव / प्रति सामान्य शेअर मोफत कॅश फ्लो

पीसीएफ रेशिओचा उलट हा फ्री कॅश फ्लो उत्पन्न आहे, जो फ्री कॅश फ्लो निर्मितीच्या बाबतीत स्टॉकमध्ये इन्व्हेस्टमेंटवर रिटर्न मोजतो.

10.4. सापेक्ष मूल्यांकन इतके व्यापकपणे का वापरले जाते?

-

एकाधिक आणि तुलनायोग्य फर्मवर आधारित मूल्यांकन फार कमी गृहितकांसह पूर्ण केले जाऊ शकते आणि सवलतीच्या कॅश फ्लो मूल्यांकनापेक्षा अधिक त्वरित पूर्ण केले जाऊ शकते.

-

सवलतीच्या कॅश फ्लो मूल्यांकनापेक्षा क्लायंट आणि कस्टमर्सना सादर करणे सोपे आणि समजून घेणे सोपे आहे.

-

संबंधित मूल्यांकन हे मार्केटचे वर्तमान मूड दर्शविण्याची शक्यता अधिक आहे, कारण ते सापेक्ष मोजण्याचा प्रयत्न आहे आणि अंतर्गत मूल्य नाही.

अशा प्रकारे, अशा मार्केटमध्ये जेथे सर्व इंटरनेट स्टॉकमध्ये त्यांच्या किंमतीत वाढ दिसते, तेथे सवलतीच्या कॅश फ्लो मूल्यांकनापेक्षा या स्टॉकसाठी सापेक्ष मूल्यांकन जास्त मूल्य देण्याची शक्यता आहे. खरं तर, सापेक्ष मूल्यांकन सामान्यपणे डिस्काउंटेड कॅश फ्लो मूल्यांकनांपेक्षा मार्केट किंमतीच्या जवळ असलेले मूल्य उत्पन्न करेल. हे विशेषत: त्यांच्यासाठी महत्त्वाचे आहे ज्यांच्या नोकरीसाठी त्यांच्याशी संबंधित मूल्यावर निर्णय घेणे आहे आणि ज्यांना स्वत:चा निर्णय सापेक्ष आधारावर घेतला जातो. उदाहरणार्थ, टेक्नॉलॉजी म्युच्युअल फंडचे मॅनेजर विचारात घ्या. इतर टेक्नॉलॉजी फंडशी संबंधित त्यांचे फंड कसे करतात यावर आधारित या मॅनेजर्सचा निर्णय घेतला जाईल. परिणामी, जर ते इतर तंत्रज्ञान स्टॉकच्या तुलनेत मूल्यवान तंत्रज्ञान स्टॉक निवडत असतील तर त्यांना रिवॉर्ड दिला जाईल, जरी संपूर्ण क्षेत्राचे मूल्य जास्त असेल तरीही.

10.5 संबंधित मूल्यांकन मॉडेल्सचे प्रकार

सापेक्ष मूल्यांकन मॉडेल्सचे दोन सामान्य प्रकार आहेत: तुलनात्मक कंपनी विश्लेषण आणि मागील व्यवहार विश्लेषण.

तुलनायोग्य कंपनी विश्लेषण

तुलनात्मक कंपनी विश्लेषण किंवा थोडक्यात "कॉम्प" हे सामान्यपणे सारख्याच बिझनेस ऑपरेशन्ससह सार्वजनिकरित्या ट्रेड केलेल्या कंपन्यांशी तुलना करून वॅल्यू फर्मसाठी वापरले जाते. विश्लेषक काही मेट्रिकच्या सापेक्ष सार्वजनिक कंपनीच्या वर्तमान शेअर किंमतीची तुलना करेल जसे की P/E रेशिओ प्राप्त करण्यासाठी त्याची कमाई. त्यानंतर ते कंपनीचे मूल्य निर्धारित करण्यासाठी त्या रेशिओचा वापर करेल.

तुलनेचे फायदे हे आहेत की ते नेहमीच वर्तमान असतात आणि सार्वजनिक कंपन्यांवर फायनान्शियल माहिती शोधणे सोपे आहे.

मागील ट्रान्झॅक्शन विश्लेषण

मागील व्यवहार, किंवा "मागील" ही ऐतिहासिक व्यवहार पाहून कंपन्यांचे मूल्यांकन करण्याची पद्धत आहे जिथे संपूर्ण कंपन्या खरेदी किंवा विक्री केली गेली होती (विलय आणि अधिग्रहण). हे व्यवहार इन्व्हेस्टर संपूर्ण कंपनीसाठी काय देय करण्यास तयार आहे हे दर्शवितात. पूर्ववर्ती EV/इब्टिडा सारखे रेशिओ देखील वापरतात.

उदाहरणे संपूर्ण व्यवसायाचे (टेकओव्हर प्रीमियम किंवा नियंत्रण प्रीमियमसह) मूल्यांकन करण्यासाठी उपयुक्त आहेत, परंतु त्वरित ते कालबाह्य होऊ शकतात आणि माहिती शोधणे कठीण असू शकते.

सापेक्ष मूल्यांकनाचे 10.6 फायदे

तुलनात्मक कंपनीचे विश्लेषण असो किंवा मागील व्यवहार विश्लेषण असो, दोन्ही प्रकारच्या सापेक्ष मूल्यांकन दृष्टीकोनातून कंपनीचे मूल्य लावण्याचा प्रयत्न करणाऱ्या गुंतवणूकदारांना समान लाभ देतात. काही प्रमुख फायद्यांमध्ये समाविष्ट आहे:

-

विस्तृत मार्केट आणि त्याच्या प्रमुख स्पर्धकांच्या संदर्भात कंपनीची कामगिरी मोजण्याची क्षमता

-

दिलेल्या उद्योगात सिक्युरिटीच्या वास्तविक मूल्यावर संपूर्ण चित्र निर्माण करू शकणाऱ्या विविध मूल्यांकन रेशिओ लागू करण्याची क्षमता (सार्वजनिक कंपन्यांच्या बाबतीत स्टॉक किंमत ट्रान्सज करणे)

-

मालकी डाटा ॲक्सेस केल्याशिवाय कंपनीला मूल्य देण्याची क्षमता (सार्वजनिक कंपन्यांना किंवा खासगी मार्केटमध्ये मागील ट्रान्झॅक्शनच्या मूल्याची तुलना करणे)

-

व्यापक सार्वजनिक आणि ब्रोकर्स (स्टॉक मार्केटचा विचार करताना) द्वारे सोप्या निरीक्षण तंत्रांद्वारे आयोजित केले जाऊ शकते

10.7 सापेक्ष मूल्यांकनाचे तोटे

त्याच्या अंतर्भूत फायनान्शियल्सचे विश्लेषण न करता कंपनीच्या मूल्याचे स्पष्ट चित्र मिळवणे अशक्य आहे असा काही आक्षेप घेऊन सापेक्ष मूल्यांकन प्रक्रियांच्या मर्यादा देखील आहेत.

इतर तोटे यामध्ये समाविष्ट आहेत:

-

ते मागास दिसणारे आणि ऐतिहासिक आहेत, जे नेहमीच भविष्यातील कामगिरीचे संकेत नाही

-

केवळ दिशाभूल करणारे बाह्य निरीक्षणांवर आधारित असू शकते

-

कंपन्या त्यांच्यापेक्षा चांगली कामगिरी करत असल्याचे दिसण्यासाठी काही रेशिओ मध्ये संभाव्यपणे मॅनिप्युलेट करू शकतात

-

काही उद्योगांना जास्त मूल्य देण्याची क्षमता आहे ज्यामुळे बबल होऊ शकते