8.1. परिचय

इन्फिनिटीद्वारे डिव्हिडंडचे अंदाज केले जाऊ शकत नसल्याने, भविष्यातील वाढीविषयी विविध धारणांवर आधारित डिव्हिडंड/कॅशफ्लो डिस्काउंट मॉडेलचे अनेक वर्जन विकसित केले गेले आहेत. चला सोप्या पद्धतीने सुरू करूयात - स्थिर-वाढीच्या फर्ममध्ये स्टॉकला मूल्य देण्यासाठी डिझाईन केलेले मॉडेल जे डिव्हिडंडमध्ये काय परवडणार आहे हे देय करते आणि नंतर उच्च वाढीच्या कंपन्यांना मॉडेल कसे अनुकूल केले जाऊ शकते ते पाहा जे कमी किंवा कोणतेही डिव्हिडंड देऊ शकत नाही.

8.2 गॉर्डन ग्रोथ मॉडेल

गॉर्डन ग्रोथ मॉडेलचा वापर 'स्थिर स्थिती' मध्ये असलेल्या फर्मला मूल्य देण्यासाठी केला जाऊ शकतो, ज्यामध्ये कायमस्वरुपी टिकून राहू शकणाऱ्या दराने लाभांश वाढतो. मॉडेल गॉर्डन ग्रोथ मॉडेल पुढील कालावधीमध्ये स्टॉकचे मूल्य, इक्विटीचा खर्च आणि डिव्हिडंडमध्ये अपेक्षित वाढ दराशी संबंधित आहे.

गॉर्डन ग्रोथ मॉडेलचा वापर 'स्थिर स्थिती' मध्ये असलेल्या फर्मला मूल्य देण्यासाठी केला जाऊ शकतो, ज्यामध्ये कायमस्वरुपी टिकून राहू शकणाऱ्या दराने लाभांश वाढतो. मॉडेल गॉर्डन ग्रोथ मॉडेल पुढील कालावधीमध्ये स्टॉकचे मूल्य, इक्विटीचा खर्च आणि डिव्हिडंडमध्ये अपेक्षित वाढ दराशी संबंधित आहे.

स्टॉकचे मूल्य = DPS1/ ke-g जिथे,

डीपीएस1 = आतापासून एक वर्षाचे अपेक्षित डिव्हिडंड (पुढील कालावधी)

केई = इक्विटी गुंतवणूकदारांसाठी आवश्यक रिटर्न रेट

जी = डिव्हिडंडमध्ये कायमस्वरुपी वाढ दर

स्थिर विकास दर म्हणजे काय?

गॉर्डन ग्रोथ मॉडेल हा इक्विटीचे मूल्यमापन करण्यासाठी एक सोपा आणि शक्तिशाली दृष्टीकोन असला तरी, त्याचा वापर स्थिर दराने वाढणाऱ्या फर्मपर्यंत मर्यादित आहे. 'स्थिर' वाढीचा अंदाज घेताना लक्षात ठेवण्याची दोन माहिती आहे. प्रथम, फर्मच्या डिव्हिडंडमधील वाढीचा दर कायमच राहण्याची अपेक्षा असल्याने, फर्मचे कामगिरीचे इतर उपाय (कमाईसह) देखील त्याच दराने वाढण्याची अपेक्षा केली जाऊ शकते. का ते पाहण्यासाठी, फर्मच्या दीर्घकालीन परिणामांचा विचार करा ज्याची कमाई वर्षाला 6% वाढते, तर त्याचे डिव्हिडंड 8% वर वाढतात. कालांतराने, डिव्हिडंड कमाईपेक्षा जास्त असेल.

दुसऱ्या बाजूला, जर फर्मची कमाई दीर्घकालीन डिव्हिडंडपेक्षा जलद रेटने वाढली तर पेआऊट रेशिओ, दीर्घकालीन, शून्याकडे एकत्रित होईल, जे स्थिर स्थिती देखील नाही. अशा प्रकारे, जरी मॉडेलची आवश्यकता डिव्हिडंडमध्ये अपेक्षित वाढीच्या दरासाठी आहे, तरीही विश्लेषकांनी कमाईमध्ये अपेक्षित वाढीच्या दराचा पर्याय घेऊ शकता आणि जर फर्म खरोखरच स्थिर स्थितीत असेल तर अचूक परिणाम मिळवू शकता.

दुसरी समस्या 'स्थिर' वाढीचा दर म्हणून वाजवी कशाशी संबंधित आहे. हा विकास दर अर्थव्यवस्थेच्या वाढीच्या दरापेक्षा कमी किंवा समान असावा ज्यामध्ये फर्म कार्यरत आहे. तथापि, याचा अर्थ असा नाही की विश्लेषक नेहमीच हा दर काय असावा याबद्दल सहमत असतील, जरी ते सहमत असतील की फर्म ही तीन कारणांसाठी स्थिर वाढ फर्म आहे:

-

अपेक्षित चलनवाढ आणि अर्थव्यवस्थेतील वास्तविक वाढीच्या अंदाजाशी संबंधित अनिश्चितता पाहता, विविध विश्लेषकांनी वापरलेल्या बेंचमार्क वाढीच्या रेटमध्ये फरक असू शकतात, म्हणजेच, दीर्घकालीन महागाईच्या उच्च अपेक्षा असलेल्या विश्लेषक अर्थव्यवस्थेमध्ये नाममात्र वाढीचा दर असू शकतात जे जास्त आहे.

-

कंपनीचा विकास दर अर्थव्यवस्थेपेक्षा जास्त असू शकत नाही परंतु तो कमी असू शकतो. अर्थव्यवस्थेच्या तुलनेत कालांतराने फर्म लहान होऊ शकतात.

-

आणखी एक उदाहरण आहे ज्यामध्ये विश्लेषक 'स्थिर वाढ दर' वर लादलेल्या कठोर मर्यादेपासून दूर राहू शकतात'. जर एखादी फर्म काही वर्षांच्या 'उपर-स्थिर' वाढीच्या दराची शक्यता असेल, तर प्रारंभिक वर्षांमध्ये सरासरीपेक्षा जास्त वाढ दर्शविण्यासाठी स्थिर वाढीच्या दरात प्रीमियम जोडून फर्मसाठी अंदाजे मूल्य प्राप्त केले जाऊ शकते. अगदी या प्रकरणात, विश्लेषकाची लवचिकता मर्यादित आहे.

8.3. टू-स्टेज डिव्हिडंड डिस्काउंट मॉडेल

दोन-टप्प्यातील वाढ मॉडेल वाढीच्या दोन टप्प्यांना अनुमती देते - एक प्रारंभिक टप्पा जिथे विकास दर स्थिर वाढ दर नाही आणि त्यानंतरची स्थिर स्थिती जिथे विकास दर स्थिर आहे आणि दीर्घकालीन राहण्याची अपेक्षा आहे. बहुतांश प्रकरणांमध्ये, प्रारंभिक टप्प्यातील वाढीचा दर स्थिर वाढीच्या दरापेक्षा जास्त असताना, मॉडेल काही वर्षांसाठी कमी किंवा नकारात्मक वाढीच्या दरानंतर अपेक्षित असलेल्या मूल्य कंपन्यांशी जुळवून घेतले जाऊ शकते आणि नंतर स्थिर वाढीवर परत जाऊ शकते.

मॉडेल हा वाढीच्या दोन टप्प्यांवर आधारित आहे, एक असाधारण वाढीचा टप्पा जो N वर्षे टिकतो आणि स्थिर वाढीचा टप्पा जो नंतर कायम राहतो. असाधारण विकास दर: जी% दरवर्षी एन वर्षांसाठी आणि नंतर स्थिर वाढ: जीएन फॉरेव्हर

स्टॉकचे मूल्य = असाधारण टप्प्यादरम्यान डिव्हिडंडचे पीव्ही + टर्मिनल किंमतीचे पीव्ही

कुठे,

डीपीएसटी = वर्ष टी मध्ये प्रति शेअर अपेक्षित लाभांश

केई = इक्विटीचा खर्च (एचजी: उच्च वाढीचा कालावधी; एसटी: स्थिर वाढ कालावधी)

पीएन = वर्षाच्या शेवटी किंमत (टर्मिनल मूल्य) n

g = पहिल्या N वर्षांसाठी असाधारण वाढ दर

gn = वर्ष n नंतर कायमस्वरुपी स्थिर स्थिती वाढ दर

हे मॉडेल उच्च वाढीच्या फर्मसाठी सर्वोत्तम आहे आणि विशिष्ट कालावधीसाठी त्या वाढीचा दर राखण्याची अपेक्षा आहे, त्यानंतर उच्च वाढीचे स्रोत अदृश्य होण्याची अपेक्षा आहे. उदाहरणार्थ, जेव्हा हे लागू होऊ शकते तेव्हा एखाद्या कंपनीकडे पुढील काही वर्षांसाठी अतिशय फायदेशीर उत्पादनासाठी पेटंट हक्क असतात आणि या कालावधीत सुपर-नॉर्मल वाढीचा आनंद घेण्याची अपेक्षा आहे. एकदा पेटंटची मुदत संपल्यानंतर, ते स्थिर वाढीमध्ये परत येण्याची अपेक्षा आहे. आणखी एक परिस्थिती जिथे वाढीविषयी ही धारणा करणे वाजवी असू शकते तेव्हा एक फर्म अशा उद्योगात असते जे सुपर-नॉर्मल वाढीचा आनंद घेत आहे कारण प्रवेशासाठी महत्त्वपूर्ण अडथळे आहेत (कायदेशीर किंवा पायाभूत सुविधांच्या आवश्यकतांचा परिणाम म्हणून), ज्यामुळे अनेक वर्षांपासून नवीन प्रवेशकांना बाहेर ठेवण्याची अपेक्षा केली जाऊ शकते.

सुरुवातीच्या टप्प्यातील वाढीचा दर त्याच्या पातळीपासून स्थिर दरापर्यंत निश्चितपणे कमी होतो असे गृहीत धरून घ्या की हे मॉडेल सुरुवातीच्या टप्प्यात सामान्य वाढ दर असलेल्या फर्मसाठी अधिक योग्य आहे. उदाहरणार्थ, असे गृहीत धरणे अधिक वाजवी आहे की उच्च वाढीच्या कालावधीमध्ये 12% वाढणारी फर्म उच्च वाढीच्या कालावधीमध्ये 40% वाढणाऱ्या फर्मच्या तुलनेत त्याचा वाढ दर 6% पर्यंत कमी होईल. शेवटी, मॉडेल अशा फर्मसाठी सर्वोत्तम काम करते जे बहुतांश अवशिष्ट कॅश फ्लो भरण्याची पॉलिसी राखतात - म्हणजेच, डेब्ट पेमेंट आणि रिइन्व्हेस्टमेंटच्या गरजा पूर्ण केल्यानंतर शिल्लक कॅश फ्लो - डिव्हिडंड म्हणून.

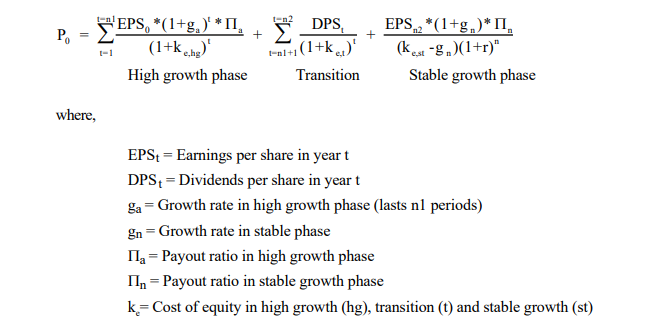

8.4 तीन स्टेज मॉडेल

तीन-टप्प्यातील डिव्हिडंड डिस्काउंट उच्च वाढीच्या प्रारंभिक कालावधीसाठी अनुमती देते, ज्यामध्ये वाढ कमी होते आणि अंतिम स्थिर वाढीचा टप्पा असतो. हे मॉडेल्सचे सर्वात सामान्य आहे कारण ते पेआऊट रेशिओवर कोणतेही निर्बंध लादत नाही.

स्टॉकचे मूल्य हे नंतर उच्च वाढ आणि ट्रान्झिशनल कालावधीदरम्यान अपेक्षित लाभांश आणि अंतिम स्थिर वाढीच्या टप्प्याच्या सुरुवातीला टर्मिनल किंमतीचे वर्तमान मूल्य आहे.

या मॉडेलची लवचिकता कोणत्याही फर्मसाठी हे एक उपयुक्त मॉडेल बनवते, जे कालांतराने बदलणाऱ्या वाढीव्यतिरिक्त इतर डायमेन्शनवर देखील बदलण्याची अपेक्षा आहे - विशेषत: पेआऊट पॉलिसी आणि रिस्क. आता असाधारण दराने वाढत असलेल्या आणि प्रारंभिक कालावधीसाठी हा रेट राखण्याची अपेक्षा असलेल्या फर्मसाठी हे सर्वोत्तम आहे, त्यानंतर फर्मचा भिन्न फायदा कमी होण्याची अपेक्षा आहे, ज्यामुळे वाढीच्या रेटमध्ये स्थिर वाढीच्या रेटमध्ये हळूहळू घट होण्याची अपेक्षा आहे. व्यावहारिकदृष्ट्या सांगायचे तर, ज्या फर्मची कमाई खूप जास्त दराने वाढत आहे, अशा फर्मसाठी वापरण्यासाठी हे अधिक योग्य मॉडेल असू शकते, सुरुवातीच्या कालावधीसाठी त्या रेट्समध्ये वाढ होणे सुरू ठेवण्याची अपेक्षा आहे, परंतु फर्म मोठ्या होण्यामुळे आणि त्याचे स्पर्धात्मक फायदे गमावल्यामुळे हळूहळू स्थिर रेटकडे घसरण सुरू होण्याची अपेक्षा आहे.