2.1. परिचय

कंपन्या प्राधान्यित स्टॉक देखील जारी करू शकतात (प्राधान्यित शेअर्स किंवा प्राधान्य शेअर्स म्हणूनही ओळखले जाते). प्राधान्यित स्टॉक सामान्यपणे डेब्ट आणि इक्विटी इन्व्हेस्टमेंटची वैशिष्ट्ये एकत्रित करतात आणि परिणामी हायब्रिड सिक्युरिटीज म्हणून विचारात घेतले जातात.

प्राधान्य शेअरधारकांना फायदे आणि तोटे दोन्ही अनुभवतात. त्याउलट, सामान्य स्टॉक शेअरहोल्डर्सना असे उत्पन्न प्राप्त होण्यापूर्वी ते डिव्हिडंड पेमेंट संकलित करतात. परंतु नुकसानीवर, सामान्य शेअरहोल्डर सामान्यपणे करत असलेल्या मतदान हक्कांचा आनंद घेत नाहीत.

त्यामुळे प्राधान्यित शेअर धारकांना सामान्य शेअरधारकांपूर्वी डिव्हिडंड प्राप्त होतात. जर कंपनी ऑपरेशन्स बंद करत असेल तर सामान्य शेअरहोल्डर्सच्या तुलनेत कंपनीच्या ॲसेट्सवर त्यांचा जास्त क्लेम देखील आहे. दुसऱ्या शब्दांमध्ये, प्राधान्यित शेअरहोल्डर यांना काही बाबतीत प्राधान्यित उपचार प्राप्त होतात.

प्राधान्यित शेअर्स सामान्यपणे नियुक्त पार मूल्यासह जारी केले जातात. नमूद केलेल्या डिव्हिडंड रेटसह, हे समान मूल्य प्राधान्यित शेअरहोल्डर्सना वचन दिलेल्या वार्षिक डिव्हिडंडची रक्कम परिभाषित करते. प्राधान्यित शेअर अटी जारीकर्ता कंपनीला रिडेम्पशन किंमत म्हणून संदर्भित पूर्व-निर्दिष्ट किंमतीत शेअरधारकांकडून प्राधान्यित स्टॉक परत खरेदी करण्याचा अधिकार प्रदान करू शकतात. सामान्यपणे, पूर्व-निर्दिष्ट रिडेम्पशन किंमत प्राधान्यित शेअरसाठी समान मूल्य. प्राधान्यित शेअरचे समान मूल्य देखील सामान्यपणे रक्कम शेअरहोल्डर यांना लिक्विडेशनमध्ये प्राप्त करण्यास पात्र असेल, जोपर्यंत क्लेम कव्हर करण्यासाठी पुरेशी मालमत्ता असेल.

प्राधान्यित शेअरहोल्डर्सना सामान्यपणे फिक्स्ड डिव्हिडंड प्राप्त होतो, जरी ते कंपनीचे कायदेशीर दायित्व नाही. जर कंपनी चांगली असेल तर प्राधान्यित डिव्हिडंड वाढणार नाही. जर कंपनी खराब काम करत असेल तर संचालक मंडळ अनेकदा प्राधान्यित डिव्हिडंड कमी करण्यास अनिच्छुक असते

2.2 प्राधान्य शेअर्सचे प्रकार

1.संचयी प्राधान्य शेअर्स

संचयी प्राधान्यित शेअर्समध्ये, प्राधान्यित डिव्हिडंड नेहमीच पुढील वर्षांसाठी जमा होतो. अशा प्रकारामध्ये तरतूद समाविष्ट आहे, ज्यामध्ये कंपनीला सर्व डिव्हिडंड भरणे आवश्यक आहे - वर्तमान आणि मागील, पुढील वर्षांमध्ये.

समजा एबीसी लिमिटेड प्रत्येकी ₹100 चे संचयी प्राधान्य शेअर्स जारी करते आणि वार्षिक 10% डिव्हिडंड म्हणून देण्याचे वचन देते. आदर्शपणे, चांगल्या अर्थव्यवस्थेमध्ये, शेअरधारक त्यांच्या इन्व्हेस्टमेंटवर ₹10 कमवतील. तथापि, कमी रिटर्नमुळे, कंपनी त्या वर्षी केवळ ₹5 डिव्हिडंड म्हणून देय करू शकते. त्यानंतर, पुढील वर्षात खराब स्थितीसह, कंपनी ₹10 डिव्हिडंड देऊ शकली नाही. एकदा नफा निर्माण झाल्यानंतर, कंपनीने शेअरधारकांना ₹15 च्या थकित डिव्हिडंडसह वर्तमान डिव्हिडंड भरण्याचा निर्णय घेतला. त्यामुळे एकत्रितपणे, कंपनीने शेअरहोल्डर्सना डिव्हिडंड म्हणून ₹25 भरले.

2. गैर संचयी प्राधान्य शेअर्स

गैर-संचयी प्राधान्य शेअर्स थकबाकीच्या स्वरूपात लाभांश संकलित करत नाहीत. या प्रकारच्या शेअर्सच्या बाबतीत, चालू वर्षात कंपनीने केलेल्या नफ्यातून डिव्हिडंड पेआऊट केले जाते. त्यामुळे जर कंपनी एका वर्षात कोणताही नफा कमवत नसेल तर शेअरहोल्डरला त्या वर्षासाठी कोणतेही डिव्हिडंड प्राप्त होणार नाही. तसेच, ते कोणत्याही भविष्यातील नफा किंवा वर्षात डिव्हिडंडचा क्लेम करू शकत नाहीत.

3. रिडीम करण्यायोग्य प्राधान्य शेअर्स

रिडीम करण्यायोग्य प्राधान्य शेअर्स हे असे शेअर्स आहेत जे निश्चित दर आणि तारखेला जारी करणाऱ्या कंपनीद्वारे पुन्हा खरेदी किंवा रिडीम केले जाऊ शकतात. या प्रकारचे शेअर्स महागाईच्या वेळी कुशन प्रदान करून कंपनीला मदत करतात.

कंपनीच्या विद्यमान शेअरहोल्डर्सना कॅश रिटर्न करण्यासाठी कंपन्या स्वीकारणाऱ्या पद्धतींपैकी ही एक पद्धत आहे. हा शेअर पुनर्खरेदीचा एक मार्ग आहे परंतु काही मार्गांनी पारंपारिक शेअर पुनर्खरेदीपेक्षा भिन्न आहे. ज्या किंमतीत कंपन्या हे रिडीमेबल शेअर्स पुन्हा खरेदी करू शकतात त्या शेअर्स जारी करताना आधीच ठरवले जातात. भविष्यात रिडीम केले जाऊ शकणारे कॉलेबल प्राधान्यित शेअर्स जारी करणे कंपनीला शेअर रिपर्चेज करावे किंवा शेअर्स रिडेम्पशन करावे यामधून निवडण्याची लवचिकता प्रदान करते.

कंपनी A द्वारे शेअर्स कसे रिडीम केले जातात हे पाहण्यासाठी उदाहरण घेऊया. चला मानूया की रिडीम करण्यायोग्य प्राधान्यित शेअर्सचा वापर करताना कंपनीकडे पूर्वनिर्धारित वेळेच्या फ्रेममध्ये ₹180 मध्ये त्या शेअर्ससाठी कॉल पर्याय होता. समजा शेअर्स कॉलेबल किंमतीपेक्षा जास्त मार्केट किंमतीवर ट्रेडिंग करीत आहेत. जेव्हा कंपनीची किंमत कॉल किंमतीपेक्षा कमी असेल तेव्हा कंपनी रिडीम करण्यायोग्य प्राधान्यित शेअर्सना कॉल करू शकते. आणि कंपनी शेअर्स रिडीम करण्याऐवजी शेअर रिपर्चेज करू शकते. जर ते शेअर रिपर्चेज सुरक्षित करू शकत नसतील तर ते नेहमीच शेअर्स रिडीम करण्याच्या पर्यायासाठी परत येऊ शकतात. अशा प्रकारे, जर त्याने रिडीम करण्यायोग्य शेअर्स जारी केले असतील तर कंपनीकडे अधिक लवचिकता आहे.

4. नॉन-रिडीमेबल प्राधान्य शेअर्स

नॉन-रिडीमेबल प्राधान्य शेअर्स हे असे शेअर्स आहेत जे निश्चित तारखेला जारी करणाऱ्या कंपनीद्वारे रिडीम किंवा पुनर्खरेदी केले जाऊ शकत नाहीत. त्यामुळे, या शेअर्समध्ये त्यांच्या रिडेम्पशनच्या संदर्भात कोणतेही अंतर्भूत क्लॉज नाही आणि अशा प्रकारे जारी करणाऱ्या कंपनीच्या निवडीवर परत खरेदी केले जाऊ शकत नाही.

नॉन-रिडीमेबल प्राधान्य शेअर्स अस्तित्वात राहतात जेव्हापर्यंत कंपनी अस्तित्वात असेल म्हणजेच, त्यांच्याकडे कोणताही पूर्वनिर्धारित मॅच्युरिटी कालावधी नाही आणि कायमस्वरुपी आहेत. कंपनी लिक्विडेशनमध्ये जात असल्यासच हे शेअर्स समाप्त होतात आणि शेअरधारकांना शेअर्सच्या समाप्तीच्या बदल्यात मालमत्तेचे शेअर प्राप्त होते.

ते कंपनी जारी करण्यासाठी कायमस्वरुपी दायित्व बनतात, ज्यामध्ये ते कायमस्वरुपी या शेअर्सवर डिव्हिडंड भरण्यास बांधील आहेत. जरी हे शेअर्स सिद्धांतात अस्तित्वात असले तरी, अनेक अधिकारक्षेत्रीय कायद्यांनी नॉन-रिडीमेबल प्राधान्य शेअर्स जारी करण्यावर निर्बंध लादले आहेत.

5. सहभागी प्राधान्य शेअर

सहभागी प्राधान्य शेअर्स बिझनेसच्या अतिरिक्त कमाईमध्ये त्यांच्या धारकाचा सहभाग देतात. सहभाग वैशिष्ट्य स्टॉकचे मूल्य वाढवते, ज्यामुळे जारीकर्त्याला जास्त किंमतीत विक्री करण्याची परवानगी मिळते. हा सहभाग बहुतांश प्रकारच्या प्राधान्यित स्टॉकशी संबंधित सामान्य फिक्स्ड डिव्हिडंड व्यतिरिक्त आहे. जेव्हा एखाद्या बिझनेसमध्ये असामान्यपणे मजबूत कमाई असण्याची किंवा उच्च किंमतीसाठी विकण्याची शक्यता असते, तेव्हा इन्व्हेस्टरने सहभागी प्राधान्यित स्टॉक खरेदी करणे आवश्यक आहे, जेणेकरून तो त्या लाभामध्ये सहभागी होऊ शकेल. सहभाग अनेक स्वरूप घेऊ शकतो. उदाहरणार्थ, जर बिझनेस ठराविक उत्पन्न निर्माण करत असेल तर सहभागी प्राधान्यित शेअर्स धारकाला सामान्य डिव्हिडंड व्यतिरिक्त त्या उत्पन्नाचा ठराविक प्रमाण दिला जाईल. किंवा, जर बिझनेस विकला गेला असेल तर सहभागी प्राधान्यित शेअर्सचे धारक प्राप्त झालेल्या निव्वळ विक्री किंमतीचा विशिष्ट प्रमाणात देय केले जाईल.

हे अतिरिक्त पेमेंट सामान्यपणे डिव्हिडंडच्या स्वरूपात केले जातात. तसेच, सहभागी हक्क कधीकधी तेव्हाच सक्रिय होतात जेव्हा एखादी कंपनी आपल्या ऑपरेशन्स किंवा बिझनेसच्या विक्रीद्वारे कमावणारी रक्कम विशिष्ट थ्रेशोल्ड लेव्हलपेक्षा जास्त असते. थ्रेशोल्डच्या स्तरावर अवलंबून, सहभागी देयके तुलनेने दुर्मिळ असू शकतात.

उदाहरणार्थ: जर एखादी कंपनी ज्याने ₹10 दशलक्षच्या व्यवहारामध्ये लिक्विडेट केलेल्या कंपनीच्या 10% चे प्रतिनिधित्व करणाऱ्या सहभागी प्राधान्यित स्टॉकमध्ये ₹1 दशलक्ष जारी केले असेल, तर सहभागी प्राधान्यित स्टॉकच्या धारकांना ₹1 दशलक्ष लिक्विडेशन प्राधान्य (किंवा अधिक, जर विशेषत: सहमती दर्शविली असेल तर) प्राप्त करण्यास पात्र असेल, अधिक उर्वरित ₹9 दशलक्ष रकमेपैकी 10%, एकूण ₹1.9 साठी दशलक्ष.

जर त्याच कंपनीने ₹15 दशलक्षची विक्री केली, तर सहभागी प्राधान्यित स्टॉकहोल्डर्सना एकूण ₹2.4 दशलक्ष वितरणात ₹1 दशलक्ष अधिक ₹14 दशलक्षचा 10% हक्क असेल.

6. नॉन-पार्टिसिपेटिंग प्राधान्य शेअर्स

या शेअर्सना कंपनीद्वारे कमवलेल्या अतिरिक्त नफ्यातून डिव्हिडंड कमविण्याच्या अतिरिक्त पर्यायाचा लाभ मिळत नाही, परंतु त्यांना कंपनीद्वारे ऑफर केलेले फिक्स्ड डिव्हिडंड प्राप्त होतात.

वरील उदाहरण वापरून, जर कंपनीने नॉन-पार्टिसिपेटिंग प्राधान्यित स्टॉकमध्ये (कंपनीचे 10% प्रतिनिधित्व) ₹1 दशलक्ष जारी केले आणि नंतर ₹9 दशलक्षच्या व्यवहारामध्ये लिक्विडेट केले, तर नॉन-पार्टिसिपेटिंग प्राधान्यित स्टॉकचे धारक केवळ त्यांचे ₹1 दशलक्ष लिक्विडेशन प्राधान्य घेतील आणि उर्वरित ₹8 दशलक्ष उत्पन्न इतर स्टॉकहोल्डर्सना वितरित केले जाईल.

2.3. प्राधान्य शेअर्सची वैशिष्ट्ये

-

ते सामान्य स्टॉकमध्ये रूपांतरित केले जाऊ शकतात- प्राधान्य शेअर्स सहजपणे सामाईक स्टॉकमध्ये रूपांतरित केले जाऊ शकतात. जर शेअरहोल्डरला त्याची होल्डिंग पोझिशन बदलायची असेल तर ते पूर्वनिर्धारित प्राधान्य स्टॉकमध्ये रूपांतरित केले जातात. काही प्राधान्य शेअर्स इन्व्हेस्टर्सना सूचित करतात की ते विशिष्ट तारखेच्या पलीकडे रूपांतरित केले जाऊ शकतात, तर इतरांना कंपनीच्या बोर्ड ऑफ डायरेक्टर्स कडून कन्व्हर्ट करण्यासाठी परवानगी आणि मंजुरीची आवश्यकता असू शकते.

-

डिव्हिडंड पेआऊट- प्राधान्य शेअर्स शेअरधारकांना जेव्हा इतर स्टॉकहोल्डर्सना नंतर डिव्हिडंड प्राप्त होऊ शकतो किंवा डिव्हिडंड प्राप्त होऊ शकत नाही तेव्हा डिव्हिडंड पेआऊट प्राप्त करण्याची परवानगी देतात.

-

डिव्हिडंड प्राधान्य- जेव्हा डिव्हिडंडचा विषय येतो, तेव्हा प्राधान्य शेअरहोल्डर्सना इक्विटी आणि इतर शेअरहोल्डर्सच्या तुलनेत पहिल्यांदा डिव्हिडंड प्राप्त करण्याचा प्रमुख फायदा असतो.

-

मतदान अधिकार- प्राधान्य शेअरधारकांना असाधारण इव्हेंटच्या बाबतीत मतदान करण्याचा अधिकार आहे. तथापि, हे केवळ काही प्रकरणांमध्ये होते. सामान्यपणे, कंपनीचे स्टॉक खरेदी करणे कंपनीच्या मॅनेजमेंटमध्ये एक मतदान अधिकार देत नाही.

2.4. प्राधान्य शेअर्सचे फायदे

-

प्राधान्य शेअरधारकांना पहिल्यांदा डिव्हिडंड दिले जातात

शेअरहोल्डर्ससाठी प्राथमिक फायदा म्हणजे प्राधान्य शेअर्समध्ये निश्चित डिव्हिडंड आहे. हे पेआऊट सामान्यपणे सामान्य शेअरहोल्डर्सना भरलेल्या कोणत्याही डिव्हिडंडच्या आधी केले जाते. जर कंपनी नफा मिळवत असेल तर काही प्रकारच्या प्राधान्य शेअर्सवर डिव्हिडंड दिले जातात. हे सामान्यपणे न भरलेल्या डिव्हिडंडच्या एकत्रीकरणास परवानगी देते. जेव्हा सामान्य शेअरहोल्डर्सपेक्षा अनपेड डिव्हिडंड रेमिट करण्याची वेळ येते तेव्हा प्राधान्यित शेअरहोल्डर्सना प्राधान्य मिळते.

-

प्राधान्य शेअरहोल्डर्सचा बिझनेस ॲसेट्सवर पूर्व क्लेम असतो

जर बिझनेस दिवाळखोरी किंवा लिक्विडेट्ससाठी फाईल करण्याचा निर्णय घेत असेल तर प्राधान्य शेअरहोल्डर बिझनेसच्या ॲसेट्सवर जास्त क्लेम करू शकतात. यामुळे सामान्य शेअरहोल्डरच्या तुलनेत इन्व्हेस्टमेंटची रिस्क सहनशील बनते. प्राधान्यित शेअरहोल्डर्सकडे वार्षिक गॅरंटीड डिव्हिडंड पेआऊट आहे. खरं तर, जर बिझनेस त्याचे ऑपरेशन्स बंद करण्याचा पर्याय निवडत असेल तर प्राधान्यित शेअरहोल्डर्सना त्यांच्या इन्व्हेस्टमेंटसाठी पुरेशी भरपाई दिली जाईल.

-

इन्व्हेस्टरसाठी ॲड-ऑन लाभ- प्राधान्य शेअर्ससह, शेअरधारकांना पूर्व-निर्धारित सामान्य शेअर्ससाठी त्यांच्या कन्व्हर्टिबल शेअर्समध्ये ट्रेड करण्याची परवानगी आहे. जर कंपनी आधी निर्धारित केलेल्या विशिष्ट नफा चिन्हांकाची पूर्तता करण्यास सक्षम असेल तर शेअरहोल्डर कडे ॲड-ऑन डिव्हिडंडचा अनुभव घेण्याची संधी आहे. ही एक फायदेशीर संभाव्यता असू शकते, विशेषत: जर सामान्य शेअर्सचे मूल्य वाढण्यास सुरुवात केली तर. दीर्घकालीन उत्पन्न निर्माण करण्यासाठी, प्राधान्य शेअर्सचा हा विशिष्ट विभाग कमी जोखीम आहे आणि इन्व्हेस्टमेंट इन्स्ट्रुमेंटचा प्रकार म्हणून अतिरिक्त लाभ ऑफर करतो.

2.5. प्राधान्य शेअर्सचे तोटे

-

कोणतेही मतदान अधिकार नाही - प्राधान्यित शेअर्सचे मालक होण्याचे प्रमुख नुकसान म्हणजे बिझनेसमध्ये मालकी हक्क नसणे. इन्व्हेस्टरच्या दृष्टीकोनातून, इक्विटी शेअरहोल्डर्सच्या तुलनेत बिझनेस प्राधान्यित शेअरहोल्डर्सना जबाबदार नाही. जर बिझनेस खरोखरच नफा आणि इंटरेस्ट रेट वाढवत असेल तर प्राधान्यित शेअरहोल्डर फिक्स्ड डिव्हिडंडवर अडकले जातील.

-

कंपनी जारी करण्यासाठी कर्जापेक्षा जास्त खर्च- वित्तपुरवठा करण्यासाठी, व्यवसाय कर्ज आणि इक्विटी समस्यांद्वारे भांडवल उभारण्याचा प्रयत्न करतील जे मूलभूतपणे ऑपरेशन्सशी संबंधित खर्च आहेत. सामान्यपणे, मोठ्या कॉर्पोरेशन सामान्य स्टॉक आणि कॉर्पोरेट बाँडद्वारे निधी उभारण्याव्यतिरिक्त जनतेला प्राधान्यित स्टॉक जारी करतात. कर्ज समस्यांच्या ठिकाणी इक्विटी निवडणाऱ्या बिझनेस इक्विटी गुणोत्तरासाठी कमी कर्ज प्राप्त करण्यास सक्षम आहेत. हे त्यांना नवीन इन्व्हेस्टरकडून अतिरिक्त फायनान्सिंगचा लाभ घेण्याच्या बाबतीत महत्त्वाचा लाभ प्रदान करते.

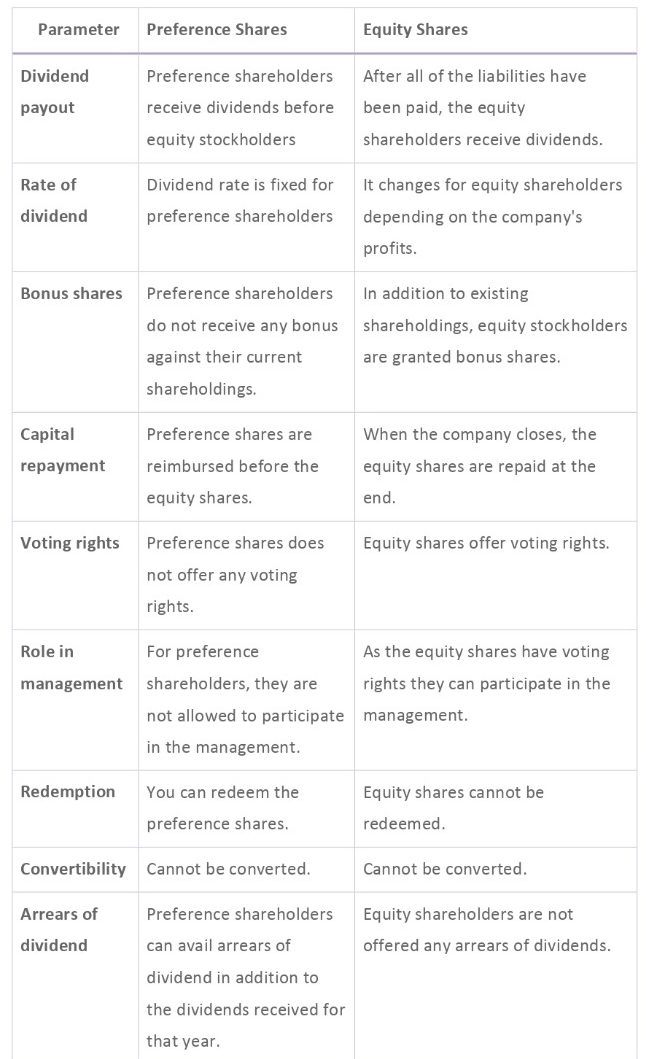

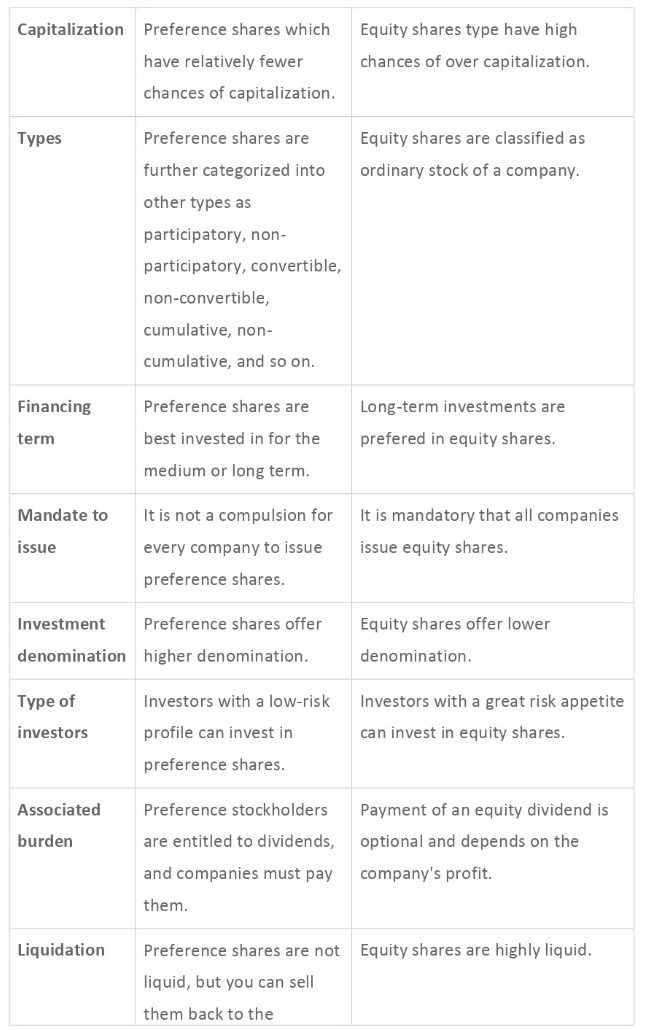

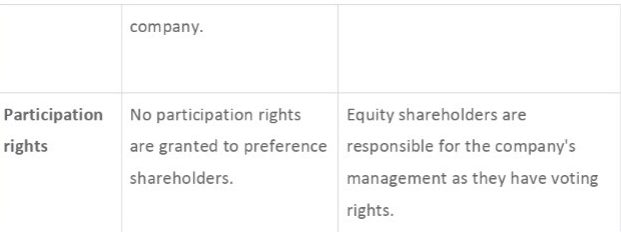

2.6. इक्विटी आणि प्राधान्य शेअर्समधील फरक