11.1. परिचय

ॲसेट-आधारित मूल्यांकन दृष्टीकोन कंपनीच्या एकूण मालमत्ता आणि त्याच्या थकित दायित्वांमध्ये फरक मोजण्याद्वारे सामान्य स्टॉकच्या मूल्याचा अंदाज लावतो. इतर शब्दांमध्ये, कंपनीच्या निव्वळ मालमत्ता मूल्याची गणना करून मालमत्ता-आधारित मूल्यांकन दृष्टीकोन सामान्य इक्विटीच्या मूल्याचा अंदाज घेते.

मालमत्ता-आधारित मूल्यांकन दृष्टीकोन अनुमानास्पदपणे मानते की कंपनी लिक्विडेटेड आहे, त्याच्या सर्व मालमत्तेची विक्री करते आणि नंतर त्याच्या सर्व दायित्वांचे पेमेंट करते. सर्व दायित्वे भरल्यानंतर उर्वरित मूल्य हे शेअरधारकांचे मूल्य आहे.

कंपनीच्या बॅलन्स शीटवरील एकूण मालमत्ता आणि एकूण दायित्वांमधील फरक शेअरधारकांची इक्विटी किंवा इक्विटीचे बुक मूल्य दर्शविते. परंतु बॅलन्स शीटवरील काही मालमत्तांचे मूल्य ऐतिहासिक खर्चावर आधारित आहेत (जेव्हा ते खरेदी केले गेले तेव्हा खर्च), आणि या मालमत्तेचे वास्तविक बाजार मूल्य खूपच वेगळे असू शकते. उदाहरणार्थ, कंपनीच्या बॅलन्स शीटवर जमिनीचे मूल्य, सहसा ऐतिहासिक खर्चावर केले जाते, हे त्याच्या वर्तमान बाजार मूल्यापेक्षा खूप वेगळे असू शकते.

परिणामी, बॅलन्स शीटमधून थेटपणे घेतलेल्या मालमत्ता मूल्यांचा वापर करून कंपनीच्या इक्विटीच्या मूल्याचा अंदाज घेणे गहाळ अंदाज प्रदान करू शकते. मूल्य अंदाजपत्राची अचूकता सुधारण्यासाठी, वर्तमान बाजार मूल्ये त्याऐवजी अंदाजित केली जाऊ शकतात. तसेच, फायनान्शियल रिपोर्टिंग नियमांमुळे काही मालमत्ता बॅलन्स शीटवर समाविष्ट केली जाऊ शकत नाही.

उदाहरणार्थ, ब्रँड किंवा प्रतिष्ठा सारख्या अंतर्गत विकसित अमूर्त मालमत्ता वित्तीय अहवालांमध्ये सूचीबद्ध नाही. हे महत्त्वाचे आहे की कंपनीच्या सर्व मालमत्तेसाठी मालमत्ता-आधारित मूल्यांकन अंदाजे वाजवी मूल्यांचा वापर करणारे विश्लेषक, जे करण्यासाठी खूपच आव्हानकारक असू शकतात.

11.2 तुम्ही मालमत्ता आधारित मूल्यांकन का कराल?

लिक्विडेशन: जर तुम्ही संमिश्र व्यवसाय म्हणून त्याच्या मालमत्ता तुकड्या जेवणाची विक्री करून व्यवसाय लिक्विडेट करीत असाल तर तुम्हाला प्रत्येक मालमत्ता किंवा मालमत्ता वर्गातून वैयक्तिकरित्या काय मिळेल याचा अंदाज तुम्हाला द्यायचा आहे.

अकाउंटिंग मिशन: आंतरराष्ट्रीय अकाउंटिंग मानक "न्याय्य मूल्य" अकाउंटिंगला परिवर्तित झाल्याने, अकाउंटंटला बुक मूल्याऐवजी मालमत्ता दर्शविण्यासाठी रिडो बॅलन्स शीटला कॉल केले गेले आहे.

भागांची रक्कम: जर व्यवसाय वैयक्तिक विभाग किंवा मालमत्तेने बनवला असेल, तर तुम्हाला या भागांचे वैयक्तिकरित्या दोन गटांपैकी एकासाठी मूल्य हवे असेल:

-

संभाव्य प्राप्तकर्ते व्यवसायाची पुनर्रचना करण्यासाठी प्रीकर्सर म्हणून हे करू शकतात.

-

गुंतवणूकदारांना स्वारस्य असू शकते कारण त्यांच्या भागांच्या संख्येपेक्षा कमी विक्री करणारा व्यवसाय "स्वस्त" असू शकतो

11.3 मालमत्ता आधारित मूल्यांकन मॉडेलचे उदाहरण

आम्ही पाहू शकणारी कंपनी ही कोस्टाच्या कॉफी शॉप नावाची एक कॉफी शॉप आहे. दुर्दैवाने, कॉफी शॉप कठोर वेळा पडली आहे. Sam, व्यवसाय मालक, व्यवसाय विक्री करण्याचा प्रयत्न करीत आहे कारण कंपनी आता फायदेशीर नाही आणि व्यवसायाची भविष्यातील कमाईची क्षमता खूपच प्रश्नार्ह आहे. नजीकच्या भविष्यात व्यवसाय फायदेशीर असण्याची शक्यता नसलेल्या परिस्थितीसह, मालमत्ता दृष्टीकोन पद्धत वापरून व्यवसायाचे मूल्य मोजले जाईल.

या परिस्थितीत, श्री. नमन नावाने स्वारस्य असलेल्या व्यवसाय खरेदीदाराला कॉफी दुकानाचा व्यवसाय विक्रीसाठी सूची मिळेल. नमन असे दिसून येत आहे की व्यवसाय फायदेशीर नाही आणि काही काळापासून नफा मिळण्याची शक्यता असलेल्या कॉफी दुकानाची कमी शक्यता असल्याचे दिसते. म्हणूनच, नमन व्यवसायाच्या निव्वळ मालमत्तेच्या मूल्यांकनानुसार व्यवसायाचे मूल्यमापन करण्याचा निर्णय घेते. निव्वळ मालमत्तेचे मूल्य मोजण्यासाठी नमन अलीकडील बॅलन्स शीटची विनंती करण्याचा निर्णय घेत आहे.

सॅमच्या कॉफी शॉप बिझनेसचे मूल्य मोजण्यासाठी खालील स्टेप्स फॉलो करणे आवश्यक आहे:

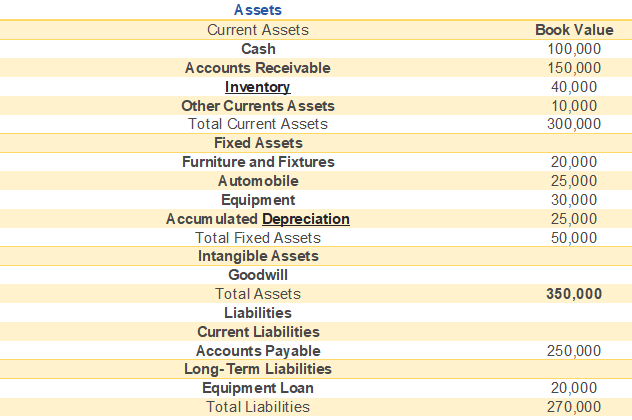

पायरी 1- व्यवसायाच्या सर्व मालमत्ता आणि दायित्वांची सूची

पायरी 2-व्यवसायाच्या सर्व मालमत्ता आणि दायित्वांच्या योग्य बाजार मूल्याची गणना

पायरी 3- इक्विटी मूल्य प्राप्त करण्यासाठी मालमत्तेच्या योग्य बाजार मूल्यातून दायित्वांचे योग्य बाजार मूल्य कमी करणे, तसेच व्यवसायाच्या निव्वळ मालमत्तेचे मूल्य म्हणूनही संदर्भित केले जाते.

लक्षात ठेवा, यासाठी समीकरण मालमत्ता आहे - दायित्व = इक्विटी

पायरी 1

तपशीलवार गणना:

सॅम, बिझनेस मालक, नमन, संभाव्य बिझनेस खरेदीदार यांना सॅमच्या अकाउंटंटद्वारे तयार केल्याप्रमाणे अधिकृत बॅलन्स शीटनुसार मालमत्ता आणि दायित्वांची यादी प्रदान करते. टेबल खाली मिळू शकते:

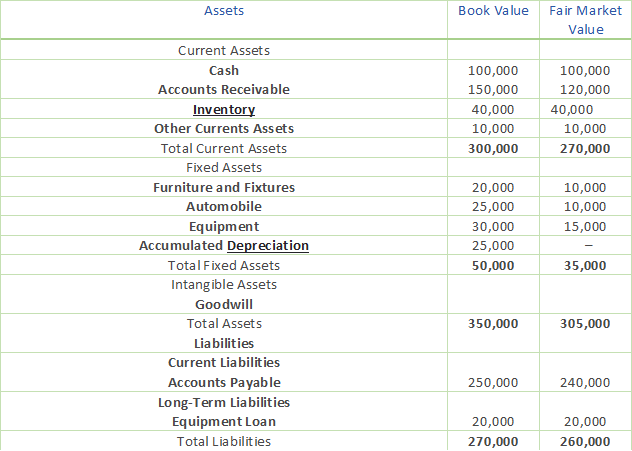

पायरी 2

नमन, व्यवसाय खरेदीदार, त्याच्या अकाउंटंटला योग्य बाजार मूल्य शोधण्यात मदत करण्यासाठी सूचीबद्ध करतो. ही किंमत आहे की मालमत्ता खुल्या बाजारात विक्री करेल आणि थकित दायित्वांवर इतर पक्षांमुळे रक्कम.

अद्ययावत टेबल खाली मिळू शकते:

पायरी 3

नमन आणि त्याचे अकाउंटंट इक्विटी मूल्य प्राप्त करण्यासाठी मालमत्तेच्या योग्य बाजार मूल्यापासून दायित्वांचे योग्य बाजार मूल्य कमी करतात, तसेच व्यवसायाच्या निव्वळ मालमत्तेचे मूल्य म्हणूनही संबोधले जाते. असे दिसून येत आहे की कॉफी शॉप बिझनेसचे समायोजित निव्वळ मालमत्ता मूल्य बिझनेसच्या नवीनतम बुक मूल्यापेक्षा कमी आहे.

निव्वळ मालमत्ता= 305000-260000

= ₹45000

जेव्हा आम्ही बुक मूल्यावर करतो तेव्हाच गणना- एकूण ॲसेट-एकूण दायित्व

= 350000-270000= ₹80000

कॉफी शॉप बिझनेसच्या योग्य मार्केट नेट ॲसेट्स वॅल्यूसह, नमन त्यानंतर कोस्टाच्या कॉफी शॉपची खरेदी करण्यासाठी बिझनेस ब्रोकरसह काम करते. त्यांना ओपन मार्केटवर नेट ॲसेटसाठी काय प्राप्त होईल याची त्यांची माहिती आहे, त्यामुळे त्यांचे ध्येय खालील किंमत शोधणे हे आहे जेव्हा त्यांना बिझनेस खरेदी करण्यासाठी सॅमसह वाटाघाटी करते.

11.4 मालमत्ता आधारित दृष्टीकोनाचे फायदे

-

याचा वापर मूलभूत मूल्याचे निर्धारण करण्यासाठी केला जाऊ शकतो की व्यवसाय लिक्विडेशनवर केला जाऊ शकतो. तथापि, हे मूल्य बर्याचदा त्यांच्या संबंधित उचित बाजार मूल्यामध्ये मालमत्ता आणि दायित्व समायोजित करण्यासाठी बदलले जाते.

-

कॅल्क्युलेशन सरळ आहे. मूल्याचे निष्कर्ष हे केवळ मालमत्ता वजा दायित्व आहे. विशिष्ट मालमत्ता किंवा दायित्वे समायोजित करताना ही प्रक्रिया अधिक जटिल असू शकते, परंतु ती अद्याप साधी अंकगणित आहे!

-

ते लिक्विडेशन समस्यांमध्ये उपयुक्त असू शकते

-

आम्ही इक्विटी मूल्य आणि उद्योग मूल्य दोन्हीसाठी ही पद्धत वापरू शकतो, परंतु जर कोणतीही इक्विटी समाविष्ट नसेल तरच.

-

जरी ही पद्धत मूल्यांकनासाठी मालमत्ता आणि दायित्व विचारात घेतली तरीही, मूल्यांकनासाठी विचारात घेण्यासाठी मालमत्ता आणि दायित्वे निर्धारित करण्यात लवचिकता प्रदान करते. तसेच, प्रत्येकाच्या मूल्याचे मोजमाप कसे करावे याबद्दल लवचिकता देते.

मालमत्ता आधारित दृष्टीकोनाचे 11.5 नुकसान

-

हे व्यवसायाची भविष्यातील कमाई क्षमता विचारात घेत नाही.

-

वास्तव म्हणजे, जेव्हा त्याची मालमत्ता निकालण्यासाठी जाते तेव्हा मालमत्ता आधारित पद्धतीच्या आधारावर ते मिळणारे मूल्य प्राप्त करण्यात व्यवसाय अयशस्वी ठरू शकते.

-

वर नमूद केल्याप्रमाणे, या पद्धतीमध्ये काही ऑफ बॅलन्स शीट वस्तू देखील विचारात घेणे आवश्यक आहे. त्यामुळे, त्या वस्तू मोजणे कठीण होऊ शकते.

-

मूल्यांकनाची ही पद्धत सोपी असू शकते. परंतु योग्य मूल्यांकन प्रदान करण्यासाठी त्याला अनुभव, अचूकता आणि लक्ष वेधून घेणे आवश्यक आहे. म्हणूनच, योग्य डाटा आणि अनुभव नसल्यास, अनेक कंपन्या अचूक मूल्यांकन मिळवू शकणार नाहीत.

-

अमूर्त (व्यापार रहस्य) ज्याचे मूल्य कंपनीला या दृष्टीकोनात देखील मूल्य मिळणार नाही. अशा अमूर्त मूल्यांकनाही कंपनीसाठी आव्हान बनू शकते.

-

दायित्वांमध्ये बाजार मूल्य समायोजन केल्याने दायित्वांचे मूल्य वाढू शकते किंवा नष्ट होऊ शकते. आणि, यामुळे समायोजित निव्वळ मालमत्तेच्या गणनेवर परिणाम होईल.