9.1. परिचय

डिस्काउंटेड कॅशफ्लो (DCF) मूल्यांकन सुरक्षेचे अंतर्गत मूल्य त्याच्या अपेक्षित भविष्यातील रोख प्रवाहाचे वर्तमान मूल्य म्हणून पाहते. जेव्हा डिव्हिडंडमध्ये लागू केले जाते, तेव्हा डीसीएफ मॉडेल हा सवलतीचा डिव्हिडंड दृष्टीकोन किंवा डिव्हिडंड सवलत मॉडेल (डीडीएम) आहे. डीसीएफ विश्लेषणाचा उपयोग कंपनी आणि त्यांच्या इक्विटी सिक्युरिटीजच्या मूल्यांकनासाठी विनामूल्य रोख प्रवाह फर्म (एफसीएफएफ) आणि मोफत रोख प्रवाह ते इक्विटी (एफसीएफई) करण्याद्वारे केला जाऊ शकतो. जेव्हा डिव्हिडंड हे स्टॉकहोल्डरना वास्तविकरित्या देय केलेले कॅश फ्लो आहेत, तेव्हा शेअरधारकांना वितरणासाठी मोफत कॅश फ्लो उपलब्ध आहेत.

लाभांशाप्रमाणे, एफसीएफएफ आणि एफसीएफई सहजपणे उपलब्ध डाटा नाहीत. विश्लेषकांना उपलब्ध आर्थिक माहितीमधून या संख्यांची गणना करणे आवश्यक आहे, ज्यासाठी मोफत रोख प्रवाहांची स्पष्ट समज आणि माहिती योग्यरित्या विश्लेषण आणि वापरण्याची क्षमता आवश्यक आहे. भविष्यातील फ्री कॅश फ्लो देखील समृद्ध आणि मागणी करणारे व्यायाम आहे. कंपनीच्या फायनान्शियल स्टेटमेंट, त्याचे ऑपरेशन्स, त्याचे फायनान्सिंग आणि त्याचे उद्योग या कार्याचे संबोधन करत असल्यामुळे त्याला वास्तविक "लाभांश" देय करता येतील.

9.2 हे कधी वापरले जाते

जेव्हा खालीलपैकी एक किंवा अधिक अटी उपलब्ध असतील तेव्हा विश्लेषकांना मोफत रोख प्रवाह परतावा (एकतर एफसीएफएफ किंवा एफसीएफई) वापरायचा आहे:

जेव्हा खालीलपैकी एक किंवा अधिक अटी उपलब्ध असतील तेव्हा विश्लेषकांना मोफत रोख प्रवाह परतावा (एकतर एफसीएफएफ किंवा एफसीएफई) वापरायचा आहे:

-

कंपनी लाभांश देत नाही.

-

कंपनी लाभांश देते परंतु लाभांश भरण्याच्या कंपनीच्या क्षमतेपेक्षा लाभांश लक्षणीयरित्या वेगळे असतात.

-

विश्लेषक आरामदायी असलेल्या योग्य अंदाजाच्या कालावधीत नफा संरेखित करणाऱ्या मोफत रोख प्रवाह.

-

गुंतवणूकदार नियंत्रण दृष्टीकोन घेतो. नियंत्रणामुळे मोफत रोख प्रवाहाच्या वापरावर निर्णय येतो. जर इन्व्हेस्टर कंपनीचे नियंत्रण घेऊ शकतो (किंवा असे करण्याची इतर इन्व्हेस्टरची अपेक्षा असल्यास), डिव्हिडंड मोठ्या प्रमाणात बदलता येऊ शकतात; उदाहरणार्थ, ते डिव्हिडंड भरण्याच्या कंपनीच्या क्षमतेच्या अंदाजे स्तरावर सेट केले जाऊ शकतात. अशा इन्व्हेस्टर अधिग्रहणामध्ये झालेल्या कर्जाची सर्व्हिसिंग सारख्या वापरासाठी मोफत कॅश फ्लोसाठी देखील अप्लाय करू शकतात.

एफसीएफई किंवा अप्रत्यक्षपणे एफसीएफएफ मॉडेलचा वापर करून आणि त्यानंतर इक्विटीच्या मूल्याचा अंदाज घेण्यासाठी एफसीएफएफ च्या मूल्याचा अंदाज लावण्यासाठी आणि इक्विटीच्या मूल्याचा अंदाज घेण्यासाठी एफसीएफएफ कडून सामान्य इक्विटीचे मूल्य कमी करून थेट मूल्य दिले जाऊ शकते.

9.3 मोफत कॅशफ्लो परिभाषित करणे

फर्मसाठी मोफत कॅशफ्लो म्हणजे सर्व ऑपरेटिंग खर्च (करांसहित) भरल्यानंतर कंपनीच्या पुरवठादारांना उपलब्ध कॅशफ्लो आहे आणि कार्यशील भांडवलामध्ये आवश्यक गुंतवणूक (उदा., सूची) आणि मुदत भांडवल (उदा., उपकरण) केली गेली आहे. एफसीएफएफ हा ऑपरेशन्स मायनस कॅपिटल खर्च मधून कॅश फ्लो आहे. कॅपिटलच्या कंपनीच्या पुरवठादारांमध्ये सामान्य स्टॉकहोल्डर्स, बाँडहोल्डर्स आणि कधीकधी, प्राधान्यित स्टॉकहोल्डर्स समाविष्ट आहेत. एफसीएफएफ कॅल्क्युलेट करण्यासाठी समीकरण विश्लेषक उपलब्ध अकाउंटिंग माहितीवर अवलंबून असतात.

सर्व ऑपरेटिंग खर्च, व्याज आणि मुख्य पेमेंट भरल्यानंतर आणि कामामध्ये आवश्यक गुंतवणूक करण्यात आल्यानंतर कंपनीच्या सामान्य इक्विटी धारकांना मोफत रोख प्रवाह म्हणजे इक्विटीमध्ये रोख प्रवाह उपलब्ध होय. एफसीएफई हा ऑपरेशन्समधून मिनस कॅपिटल खर्च वजा कर्ज धारकांना (आणि अधिक पावती) देयक वजा करण्यासाठी कॅश फ्लो आहे.

9.4 फर्मला मोफत कॅशफ्लोचे वर्तमान मूल्य

एफसीएफएफ मूल्यांकन दृष्टीकोन भांडवलाच्या सरासरी खर्चात भविष्यातील एफसीएफएफ चे वर्तमान मूल्य म्हणून फर्मचे मूल्य अंदाजित करते:

एफसीएफएफ हा भांडवलाच्या सर्व पुरवठादारांना उपलब्ध असलेला रोख प्रवाह असल्याने, डब्ल्यूएसीसी वापरून एफसीएफएफच्या सवलतीसाठी सर्व फर्मच्या भांडवलाचे एकूण मूल्य देतो.

एफसीएफएफ= ऑपरेशन्समधून रोख प्रवाह - दीर्घकालीन मालमत्तेमध्ये निव्वळ गुंतवणूक

भांडवलाचा खर्च हा परताव्याचा आवश्यक दर आहे जो गुंतवणूकदारांना कंपनीद्वारे निर्माण केलेल्या रोख प्रवाह प्रवाहाची मागणी करावी. WACC या कॅशफ्लोच्या जोखीमवर अवलंबून असते.

WACC हे डेब्ट आणि इक्विटीसाठी रिटर्नचे आवश्यक असलेल्या (कॉर्पोरेट) टॅक्सचे वजन असलेले सरासरी आहे, जेथे प्रत्येक सोर्स, डेब्ट आणि इक्विटीच्या फर्मच्या एकूण बाजार मूल्याचे वजन असते. पर्याय म्हणून, जेव्हा त्या वजने ज्ञात असतात आणि मार्केट वॅल्यू वजनांपेक्षा वेगळे असतात तेव्हा विश्लेषक फर्मच्या टार्गेट कॅपिटल संरचनेमध्ये डेब्ट आणि इक्विटीचे वजन वापरू शकतात.

WACC साठी फॉर्म्युला आहे:

WACC= Wd*Kd+ आम्ही*केई

कुठे:

Wd= कर्जाचे वजन (एकूण मालमत्तेमध्ये कर्जाचे प्रमाण)

Kd= कर्जाचा दर

आम्ही= इक्विटीचे वजन (एकूण मालमत्तेमध्ये इक्विटीचे प्रमाण)

Ke= इक्विटीचा दर

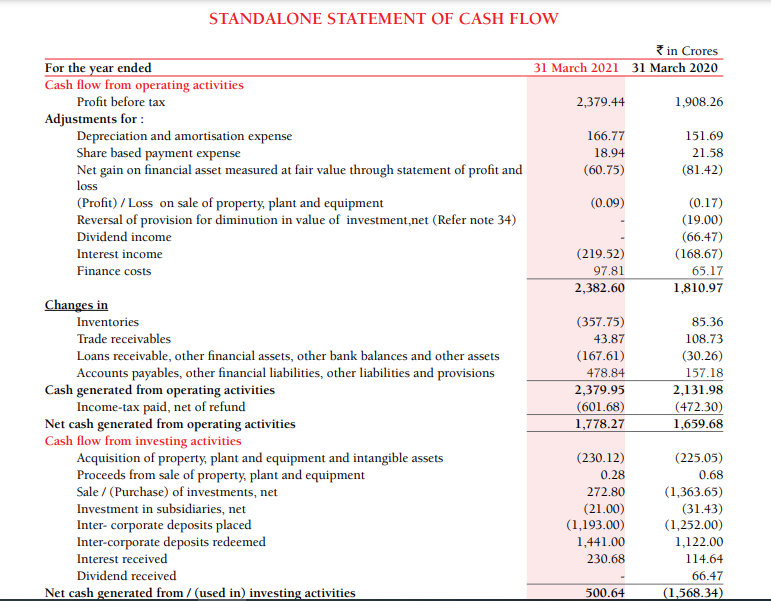

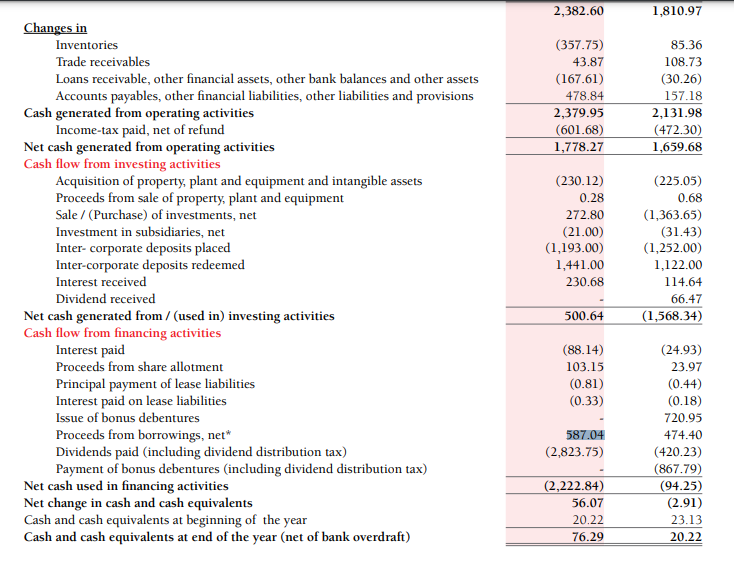

त्यामुळे, ब्रिटानिया उद्योगांच्या फर्मचा मोफत कॅशफ्लो कॅल्क्युलेट करूयात:

FY21 साठी मोफत कॅशफ्लो = ऑपरेटिंग उपक्रमांमधून निव्वळ रोख निर्माण- भांडवली खर्च

= 1778.27-230.12

= रु. 1547.88crs

FY20= 1659.68-225.05 साठी मोफत कॅशफ्लो

= ₹ 1434.63 कोटी

9.5 मोफत कॅशफ्लो दृष्टीकोन वापरून वर्तमान मूल्याची गणना

या दृष्टीकोनाचा वापर करून फर्मच्या वर्तमान मूल्याची गणना कशी केली जाईल हे समजून घेऊया

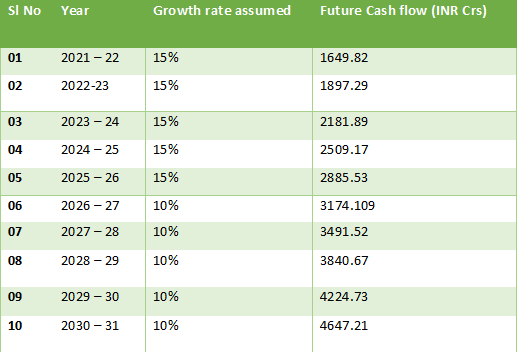

स्टेप 1- सरासरी मोफत कॅशफ्लो कॅल्क्युलेट करा- त्यामुळे FY21 आणि FY20 चे सरासरी कॅल्क्युलेट = Rs.1491.25crs

स्टेप 2- वाढीचा दर ओळखा- वाढीचा दर निवडा. हा एक दर आहे ज्यावर सरासरी रोख प्रवाह पुढे जाईल. आम्ही येथे दोन टप्प्यांचे मॉडेल वापरू शकतो. पहिल्या टप्प्यात पहिल्या 5 वर्षांचा व्यवहार केला जातो आणि 2 ऱ्या टप्प्यात गेल्या 5 वर्षांचा व्यवहार केला जातो. विशेषत: ब्रिटॅनियासाठी, ही एक मोठी कंझ्युमर गुड्स कंपनी असल्याने- अधिक मॅच्युअर- आम्ही पहिल्या 5 वर्षांसाठी 15% आणि पुढील पाच वर्षांसाठी जवळपास 10% गृहीत धरू शकतो.

पायरी 3- पुढील 10 वर्षांसाठी भविष्यातील रोख प्रवाहाचा अंदाज

आम्हाला माहित आहे की 2020 -21 साठी सरासरी कॅश फ्लो ₹1434.63 कोटी आहे. 15% वाढीवर, 2021 – 2022 वर्षासाठी रोख प्रवाह असा अंदाज आहे

= 1434.63 * (1+15%)

= ₹ 1649.8 कोटी.

2022 – 2023 वर्षासाठी मोफत रोख प्रवाह असा अंदाज आहे –

= 1649.8 * (1 + 15%)

= ₹ 1897.27 कोटी.

सो ऑन आणि आता पुढे.

पायरी 4- टर्मिनल वॅल्यू कॅल्क्युलेट करा

आम्ही 10 वर्षांसाठी कॅशफ्लो अंदाज घेतल्यानंतर. 10th वर्षानंतर कंपनीचे काय होईल? अस्तित्वात असणे बंद होईल का? होय, ते होणार नाही. कंपनी अशी अपेक्षा आहे की कंपनी कायमस्वरुपी अस्तित्वात असते. याचा अर्थ असा आहे की कंपनी अस्तित्वात असेपर्यंत, काही रक्कम मोफत रोख तयार केली जाते. तथापि, कंपन्या मॅच्युअर होत असताना, मोफत रोख निर्माण झालेला दर कमी होण्यास सुरुवात होते.

ज्या दराने 10 वर्षांपेक्षा (2031 पासून पुढे) मोफत रोख प्रवाह वाढतो त्याला "टर्मिनल ग्रोथ रेट" म्हणतात. सामान्यपणे, टर्मिनल वाढीचा दर 5% पेक्षा कमी मानला जातो.

टर्मिनल वॅल्यू कॅल्क्युलेट करण्यासाठी, आम्हाला केवळ 10 वर्षाचा कॅश फ्लो घ्यावा लागेल आणि टर्मिनल ग्रोथ रेटवर त्याचा विकास करावा लागेल. तथापि, हे करण्याचा फॉर्म्युला वेगळा आहे कारण आम्ही अंतर्भूत मूल्याची गणना करीत आहोत.

चला ब्रिटानियाचे टर्मिनल मूल्य 10% सवलत दर आणि 4% टर्मिनल ग्रोथ रेट विचारात घेऊया :

टर्मिनल वॅल्यू = एफसीएफ * (1 + टर्मिनल ग्रोथ रेट) / (सवलत रेट - टर्मिनल ग्रोथ रेट)

= 4647.21 *(1+ 4%) / (9% – 4%)

= 96,661.97

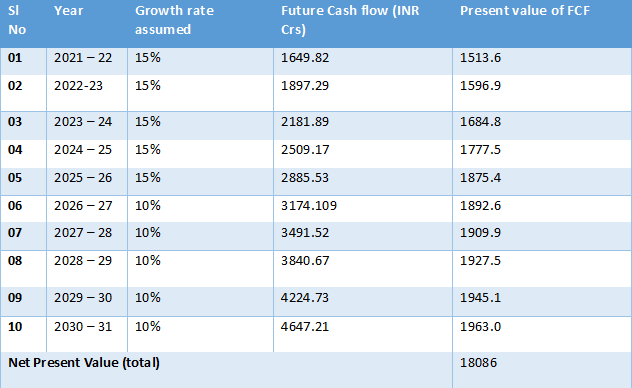

पायरी 5- या कॅशफ्लो आणि टर्मिनल मूल्याचे वर्तमान मूल्य कॅल्क्युलेट करा

चला 9% च्या सवलतीचा दर गृहीत करूयात

उदाहरणार्थ, 2022 – 23 मध्ये (आतापासून 2 वर्षे), ब्रिटॅनियाला ₹195.29 कोटी प्राप्त होण्याची अपेक्षा आहे. 9% सवलत दराने, सध्याचे मूल्य असेल –

= 1897.29 / (1+9%)^2

= ₹1596.91 सीआरएस

टर्मिनल वॅल्यूसाठी आम्हाला निव्वळ वर्तमान मूल्याची गणना करणे आवश्यक आहे.

टर्मिनल मूल्य 96661.97 आहे so NPV= 96661.97/(1+9%)^10

= Rs.40831crs

त्यामुळे, रोख प्रवाहाच्या वर्तमान मूल्यांची रक्कम = भविष्यातील मोफत रोख प्रवाह + टर्मिनल मूल्याच्या पीव्हीची एनपीव्ही आहे

= 18086+ 40831

= ₹58917 सीआरएस

याचा अर्थ असा की आज उभे राहणे आणि भविष्यात लक्ष देणे; ब्रिटानिया उद्योग एकूणच ₹58917 कोटी मोफत रोख प्रवाह निर्माण करू शकतात.

आता हे फर्मच्या मार्केट कॅपसह तुलना करण्यासाठी- आम्ही कंपनीच्या निव्वळ कर्जाची तपासणी करावी.

निव्वळ कर्ज = वर्तमान वर्षाचे एकूण कर्ज- रोख आणि रोख समतुल्य

= Rs.1719.67crs

त्यामुळे कॅश फ्लोचे एकूण वर्तमान मूल्य = ₹58917-1719= Rs.57198crs

ब्रिटानियाची मार्केट कॅप ₹89922 कोटी आहे. याचा अर्थ डीसीएफ मॉडेल आणि त्यापेक्षा अधिक मान्यता वापरणे- स्टॉक वॅल्यूवर दिसते. तथापि, जर एखाद्याने टर्मिनल वॅल्यू ग्रोथ रेट किंवा सवलतीचा घटक बदलला तर या नंबर बदलू शकतात.

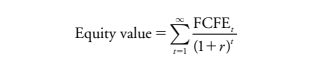

9.6 FCFEE चे वर्तमान मूल्य

आवश्यक रिटर्न रेटवर एफसीएफई सवलतीद्वारे इक्विटीचे मूल्य देखील मिळू शकते

इक्विटी, आर :

इतर सर्व दाव्यांचे समाधान झाल्यानंतर इक्विटी धारकांसाठी एफसीएफई उर्वरित रोख प्रवाह असल्याने, आर (इक्विटीवर आवश्यक परताव्याचा दर) द्वारे एफसीएफई वर सूट दिल्याने संस्थेच्या इक्विटीचे मूल्य मिळते.

एफसीएफई= ऑपरेशन्समधून कॅशफ्लो- भांडवली खर्च+ निव्वळ कर्ज

चला ब्रिटानिया उद्योगांसाठी हे कॅल्क्युलेट करूया:

FY21 साठी So FCFE be= ऑपरेटिंग उपक्रमांमधून निव्वळ कॅशफ्लो- कॅपेक्स + निव्वळ कर्ज

= 1778.27-230.12+587.04

= Rs.2135.19crs

आता जर आम्ही या क्रमांकाचा आधार म्हणून वापरून भविष्यातील कॅशफ्लोचा अंदाज घेतला आणि पूर्वानुमान केलेल्या क्रमांकासाठी वर्तमान मूल्याची गणना नंतर करत असाल. इक्विटी शेअरधारकांना मोफत कॅशफ्लो म्हणून आपण येणार मूल्य म्हणून ओळखले जाईल. येथे आपण या कॅशफ्लोच्या भविष्यातील मूल्यांकनासाठी सतत वृद्धी दर, दोन टप्प्यावरील आणि तीन टप्प्यांच्या वाढीचे मॉडेल्स देखील घेऊ शकतो.