7.1. लिक्विड फंड आणि त्याची वैशिष्ट्ये

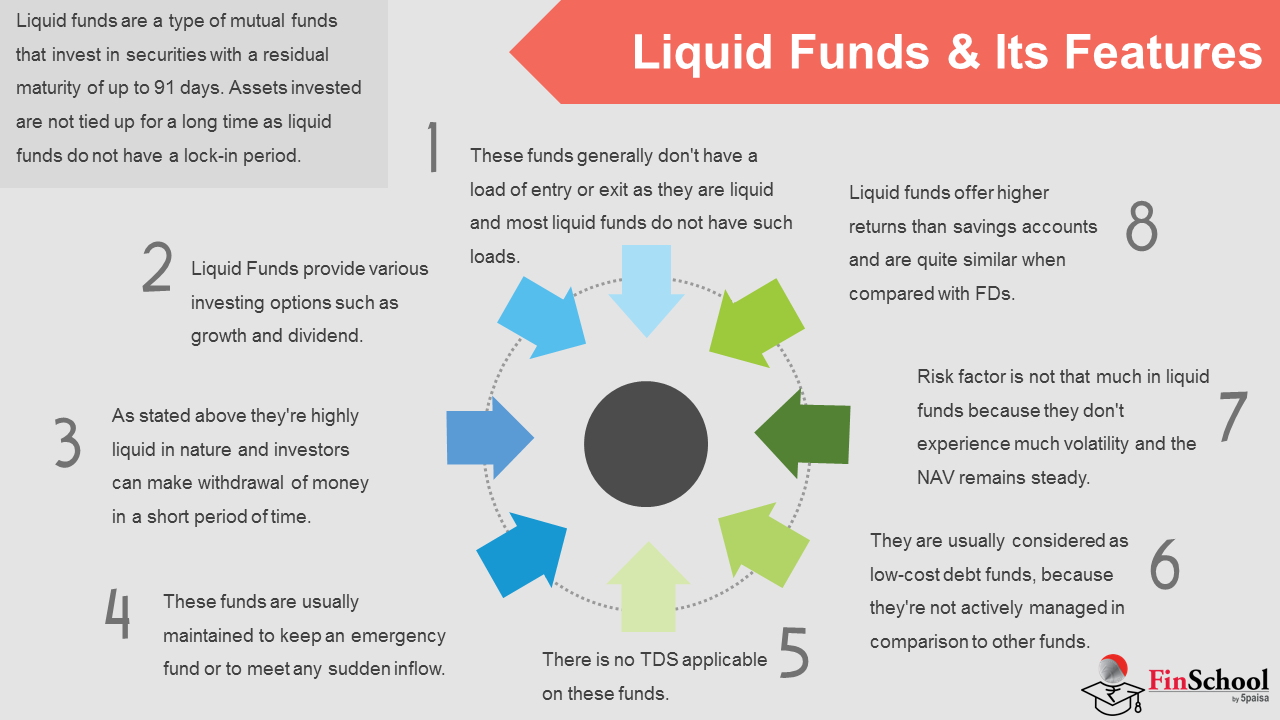

लिक्विड फंड हा एक प्रकारचा म्युच्युअल फंड आहे जो 91 दिवसांपर्यंत उर्वरित मॅच्युरिटीसह सिक्युरिटीजमध्ये इन्व्हेस्ट करतो. लिक्विड फंडमध्ये लॉक-इन कालावधी नसल्याने इन्व्हेस्ट केलेल्या ॲसेट्स दीर्घकाळासाठी टाय-अप केलेले नाहीत.

या फंडमध्ये मुख्य वैशिष्ट्ये आहेत.

- या फंडमध्ये सामान्यपणे प्रवेश किंवा बाहेर पडण्याचा भार नसतो कारण ते लिक्विड आहेत आणि बहुतांश लिक्विड फंडमध्ये असे लोड नाहीत.

- लिक्विड फंड ग्रोथ आणि डिव्हिडंड यासारखे विविध इन्व्हेस्टमेंट पर्याय प्रदान करतात. आणि जर तुम्ही डिव्हिडंड निवडला तर ते दैनंदिन, मासिक किंवा तिमाही आधारावर डिव्हिडंड देतात.

- वर नमूद केल्याप्रमाणे ते अत्यंत लिक्विड आहेत आणि इन्व्हेस्टर अल्प कालावधीत पैसे विद्ड्रॉल करू शकतात.

- या फंडवर कोणताही टीडीएस लागू नाही.

- लिक्विड फंड सेव्हिंग्स अकाउंटपेक्षा जास्त रिटर्न ऑफर करतात आणि एफडीच्या तुलनेत खूपच सारखेच असतात. रिटर्न 7% ते 9% पर्यंत असू शकतात.

- रिस्क फॅक्टर लिक्विड फंडमध्ये खूप जास्त नाही कारण त्यांना जास्त अस्थिरता अनुभवत नाही आणि एनएव्ही स्थिर राहते. शॉर्ट मॅच्युरिटी या फंडला इंटरेस्ट रेट रिस्कची शक्यता कमी करते (चढ-उतार इंटरेस्ट रेटसह फिक्स्ड इन्कम इन्स्ट्रुमेंटमध्ये इन्व्हेस्ट करताना हे रिस्क उद्भवतात) इतर फंडच्या तुलनेत.

- ते सामान्यपणे कमी खर्चाचे डेब्ट फंड म्हणून विचारात घेतले जातात, कारण ते इतर फंडच्या तुलनेत सक्रियपणे मॅनेज केले जात नाहीत.

- हे फंड सामान्यपणे आपत्कालीन फंड ठेवण्यासाठी किंवा कोणत्याही अचानक प्रवाहाची पूर्तता करण्यासाठी राखले जातात.

7.2. लिक्विड फंडमध्ये पोर्टफोलिओ चर्निंग म्हणजे काय?

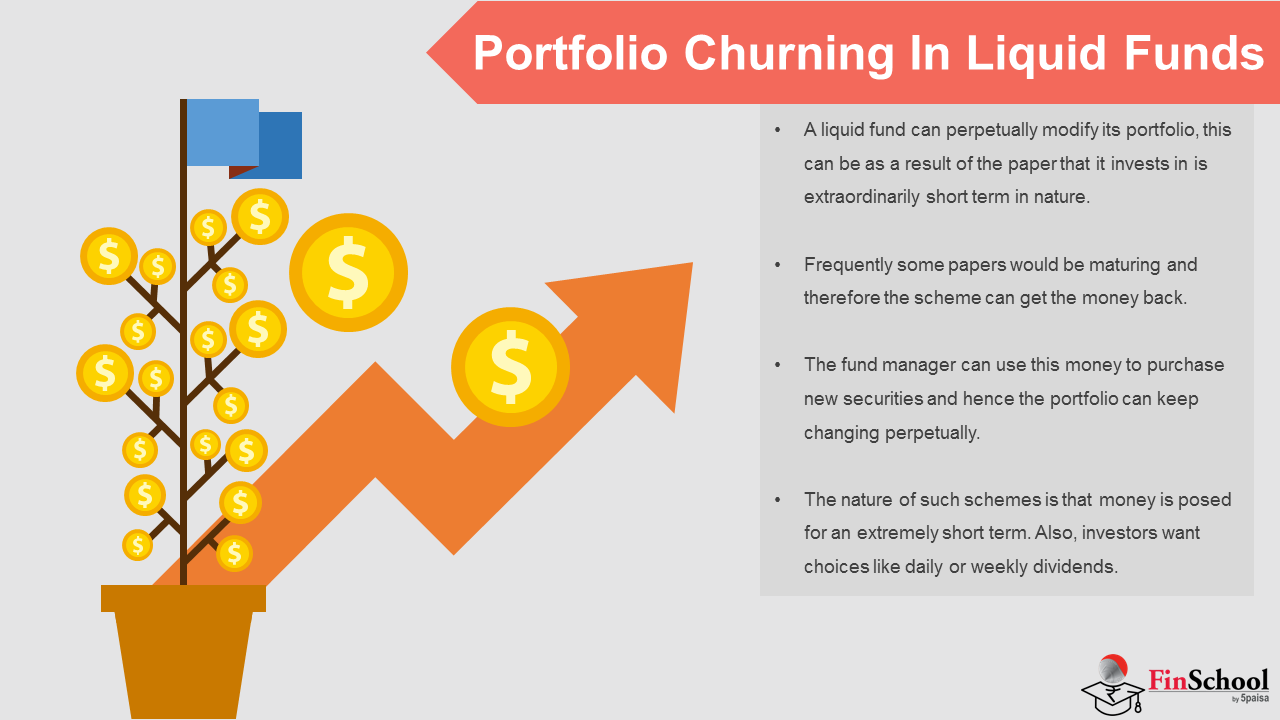

- लिक्विड फंड कायमस्वरुपी त्याच्या पोर्टफोलिओमध्ये सुधारणा करू शकतो, हे पेपरचा परिणाम असू शकते ज्यामध्ये ते इन्व्हेस्ट करते असाधारणपणे शॉर्ट टर्म आहे. वारंवार काही पेपर्स मॅच्युअर होतील आणि त्यामुळे स्कीमला पैसे परत मिळू शकतात. फंड मॅनेजर नवीन सिक्युरिटीज खरेदी करण्यासाठी हे पैसे वापरू शकतात आणि त्यामुळे पोर्टफोलिओ कायमस्वरुपी बदलू शकतो.

- यामधून समजल्याप्रमाणे, लिक्विड फंडमध्ये विशेषत: जास्त पोर्टफोलिओ टर्नओव्हर असू शकते. लिक्विड फंडमध्ये सामान्य ठिकाणी अनेक प्रवाह आणि आऊटफ्लो दिसतात. अशा योजनांचे स्वरूप म्हणजे अत्यंत अल्प मुदतीसाठी पैसे उभा केले जातात. तसेच, इन्व्हेस्टरला दैनंदिन किंवा साप्ताहिक डिव्हिडंड सारख्या निवडी पाहिजेत. या सर्व गोष्टींचा अर्थ असा असू शकतो, लिक्विड फंडसाठी बॅक-एंड ॲक्टिव्हिटी मोठ्या प्रमाणात ट्रान्झॅक्शन आणि मोठ्या प्रमाणासाठी खूपच उच्च असावी. इक्विटी प्रमाणेच, आमच्याकडे स्मॉल कॅप्स, मिडकॅप्स आणि लार्ज कॅप्ससाठी पूर्णपणे भिन्न इंडायसेस आहेत, समानपणे बाउंडमध्ये आमच्याकडे घटक बाँडच्या मॅच्युरिटी प्रोफाईलवर अवलंबून असलेले इंडायसेस आहेत.

7.3. लिक्विड फंड कसे काम करते?

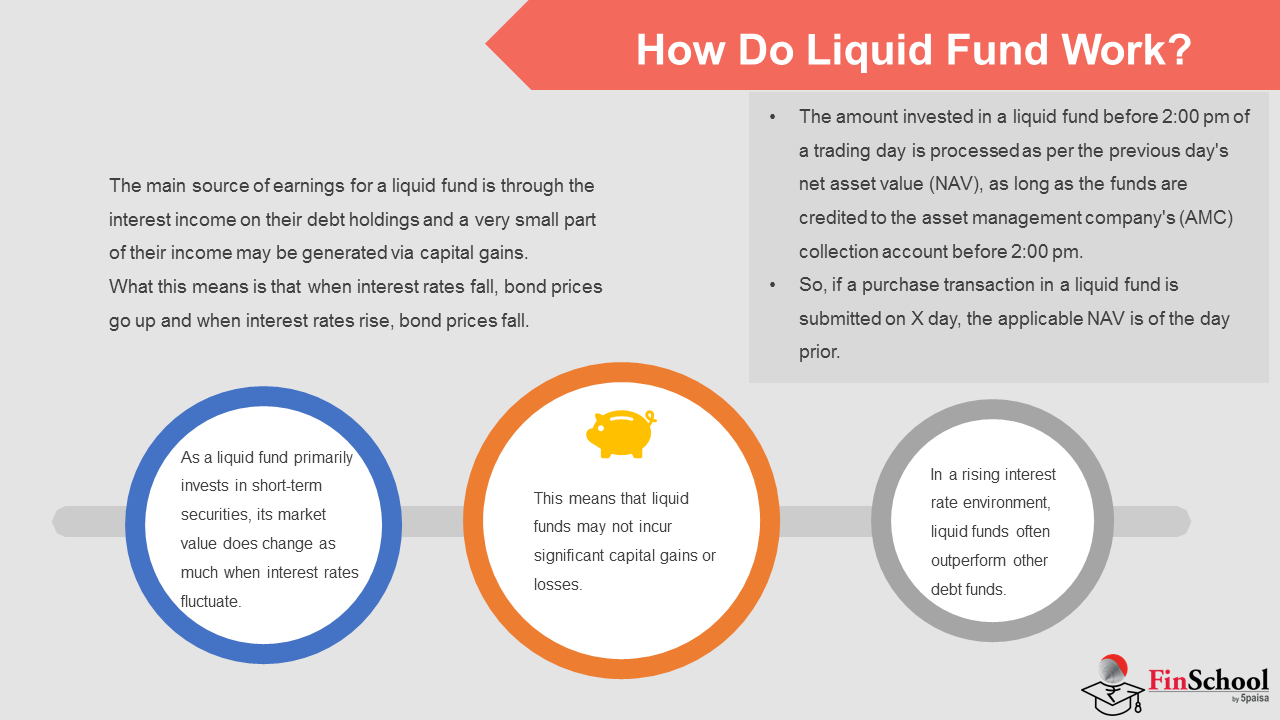

ट्रेडिंग दिवसाच्या 2:00 pm पूर्वी लिक्विड फंडमध्ये इन्व्हेस्ट केलेली रक्कम मागील दिवसाच्या नेट ॲसेट वॅल्यू (NAV) नुसार प्रोसेस केली जाते, जोपर्यंत फंड 2:00 pm पूर्वी ॲसेट मॅनेजमेंट कंपनीच्या (AMC) कलेक्शन अकाउंटमध्ये जमा केले जातात. त्यामुळे, जर लिक्विड फंडमध्ये खरेदी व्यवहार X दिवशी सादर केला असेल तर लागू एनएव्ही पूर्वीचा आहे.

रिडेम्पशनच्या बाबतीत, रिडेम्पशन पुढील कामकाजाच्या दिवशी इन्व्हेस्टरच्या अकाउंटमध्ये जमा केले जाते. उदाहरणार्थ, शुक्रवारी 3.00 pm पूर्वी प्राप्त रिडेम्पशनवर रविवारीच्या NAV वर प्रक्रिया केली जाईल आणि सोमवारी पेआऊट होते.

लिक्विड फंडसाठी कमाईचा मुख्य स्त्रोत म्हणजे त्यांच्या डेब्ट होल्डिंग्सवरील इंटरेस्ट इन्कमद्वारे आहे आणि त्यांच्या उत्पन्नाचा खूपच लहान भाग कॅपिटल गेनद्वारे निर्माण केला जाऊ शकतो. याचा अर्थ असा की जेव्हा इंटरेस्ट रेट्स कमी होतात, तेव्हा बाँडची किंमत वाढते आणि जेव्हा इंटरेस्ट रेट्स वाढतात, तेव्हा बाँडची किंमत कमी होते.

- लिक्विड फंड प्रामुख्याने शॉर्ट-टर्म सिक्युरिटीजमध्ये इन्व्हेस्ट करत असल्याने, इंटरेस्ट रेट्समध्ये चढ-उतार झाल्यावर त्याचे मार्केट मूल्य तितके बदलते.

- याचा अर्थ असा की लिक्विड फंडला महत्त्वाचे कॅपिटल गेन किंवा नुकसान होऊ शकत नाही.

- वाढत्या इंटरेस्ट रेट वातावरणात, लिक्विड फंड अनेकदा इतर डेब्ट फंडपेक्षा जास्त काम करतात कारण त्यांची इंटरेस्ट कमाई वाढत असताना (कमी कालावधी सिक्युरिटीज नवीन इंटरेस्टसह जास्त इंटरेस्टमध्ये पार्क केल्यामुळे), इतर डेब्ट फंडच्या तुलनेत त्यांच्या तुलनेने कमी कॅपिटल नुकसान (कमी मॅच्युरिटी इन्व्हेस्टमेंटमुळे इंटरेस्ट रेटच्या हालचालींसाठी कमी संवेदनशील) मुळे त्यांच्या मार्केट वॅल्यू मर्यादित मर्यादेपर्यंत ग्रस्त होतात.

लिक्विड फंड पूर्णपणे रिस्क-फ्री नाहीत. उदाहरणार्थ, लिक्विड फंड प्रामुख्याने डेब्ट इन्स्ट्रुमेंटमध्ये इन्व्हेस्ट करत असल्याने, ते इंटरेस्ट रेट रिस्कच्या अधीन आहेत. त्यामुळे, प्रचलित इंटरेस्ट रेट्समधील कोणत्याही बदलामुळे डेब्ट इन्स्ट्रुमेंटच्या किंमतीत वाढ किंवा घट होऊ शकते, ज्यामुळे फंडच्या रिटर्नवर परिणाम होऊ शकतो, जे दैनंदिन आधारावर बदलतात. डेब्ट इन्स्ट्रुमेंट्समध्ये क्रेडिट रिस्क देखील असते. तथापि, सरकारी सिक्युरिटीजमध्ये इन्व्हेस्टमेंट करणे आणि उच्च दर्जाच्या क्रेडिट साधनांसारख्या कन्झर्व्हेटिव्ह इन्व्हेस्टमेंट पॉलिसीद्वारे क्रेडिट रिस्क लक्षणीयरित्या कमी केली जाऊ शकते जसे की. एएए रेटेड सिक्युरिटीज.

7.4. लिक्विड फंडचे प्रकार आणि वैशिष्ट्ये

लिक्विड फंड डेब्ट इन्स्ट्रुमेंटमध्ये इन्व्हेस्ट करतात. आणि कोणत्या डेब्ट इन्स्ट्रुमेंट मध्ये इन्व्हेस्ट करू शकतात हे ठरवण्यासाठी त्यांना डेब्ट इन्स्ट्रुमेंटची वैशिष्ट्ये पाहणे आवश्यक आहे.

मुख्य वैशिष्ट्ये

-

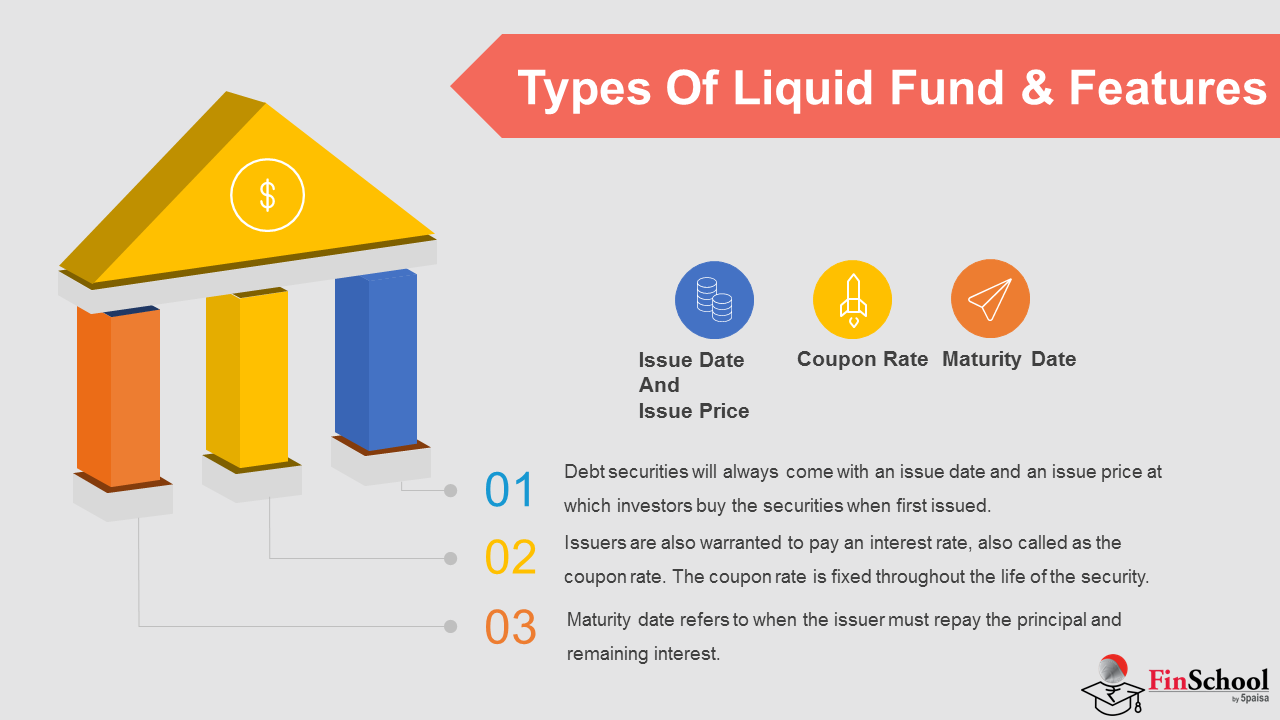

जारी करण्याची तारीख आणि जारी करण्याची किंमत

डेब्ट सिक्युरिटीज नेहमीच इश्यू तारीख आणि इश्यू प्राईससह येतील ज्यावर इन्व्हेस्टर पहिल्यांदा जारी केल्यावर सिक्युरिटीज खरेदी करतात.

-

कूपन रेट

जारीकर्त्यांना इंटरेस्ट रेट भरण्याची हमी देखील दिली जाते, ज्याला कूपन रेट म्हणूनही ओळखले जाते. कूपन रेट सुरक्षेच्या संपूर्ण आयुष्यात निश्चित केला जातो. कूपन नंबर नमूद करून (उदाहरण: 8%) किंवा बेंचमार्क रेटसह घोषित केले जातात (उदाहरण: LIBOR+0.5%). हे सामान्यपणे फेस वॅल्यू किंवा बाँडच्या समान मूल्याची टक्केवारी म्हणून दर्शविले जाते.

-

मॅच्युरिटी तारीख

मॅच्युरिटी तारीख म्हणजे जेव्हा जारीकर्त्याने प्रिन्सिपल आणि उर्वरित इंटरेस्ट रिपेमेंट करणे आवश्यक आहे.

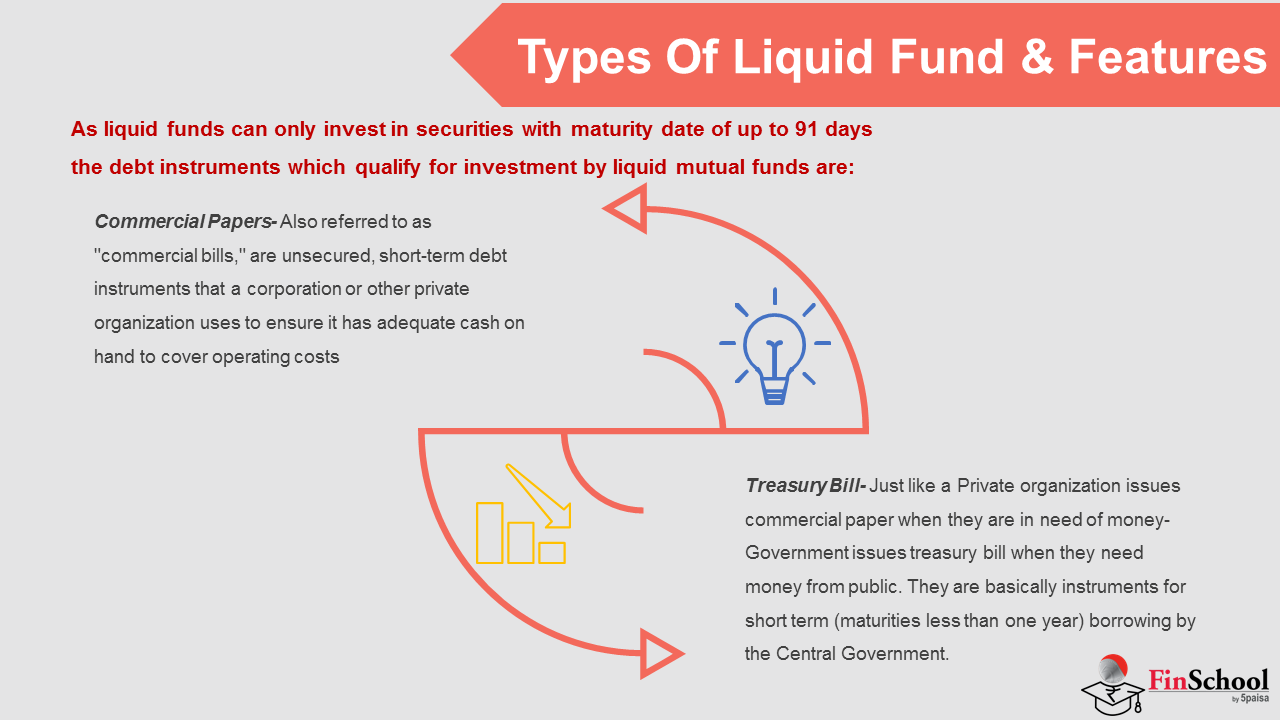

विशिष्ट इन्व्हेस्टमेंट लिक्विड फंडसाठी पात्र असेल किंवा नाही हे ठरविण्यासाठी मॅच्युरिटी तारीख महत्त्वाचा घटक बनते. लिक्विड फंड केवळ 91 दिवसांपर्यंतच्या मॅच्युरिटी तारखेसह सिक्युरिटीजमध्ये इन्व्हेस्ट करू शकतात जे लिक्विड म्युच्युअल फंडद्वारे इन्व्हेस्टमेंटसाठी पात्र आहेत:

-

कमर्शियल पेपर्स- "कमर्शियल बिल" म्हणूनही संदर्भित, अनसिक्युअर्ड, शॉर्ट-टर्म डेब्ट इन्स्ट्रुमेंट्स आहेत जे कॉर्पोरेशन किंवा इतर खासगी संस्था ऑपरेटिंग खर्च कव्हर करण्यासाठी पुरेशी कॅश असल्याची खात्री करण्यासाठी वापरतात. त्यांच्याकडे सामान्यपणे अत्यंत कमी मॅच्युरिटी असतात, अनेकदा रात्रभर मॅच्युअर होते आणि सामान्यपणे मार्केट इंटरेस्ट रेट्सवर जारी केले जाते.

-

ट्रेझरी बिल- खासगी संस्थेप्रमाणेच त्यांना पैशांची गरज असताना कमर्शियल पेपर जारी करते- जेव्हा त्यांना जनतेकडून पैशांची आवश्यकता असते तेव्हा सरकार ट्रेझरी बिल जारी करते. ते मूलभूतपणे केंद्र सरकारद्वारे अल्पकालीन (एका वर्षापेक्षा कमी मॅच्युरिटी) कर्ज घेण्यासाठी साधने आहेत. सध्या, ॲक्टिव्ह टी-बिल्समध्ये 91-दिवस, 182-दिवस आणि 364-दिवसांची मॅच्युरिटी आहे. लिक्विड फंड केवळ 91 दिवसांपर्यंतच्या मॅच्युरिटीच्या टी-बिलमध्ये इन्व्हेस्ट करू शकतात.

7.5. लिक्विड फंडमध्ये कोण इन्व्हेस्ट करावे?

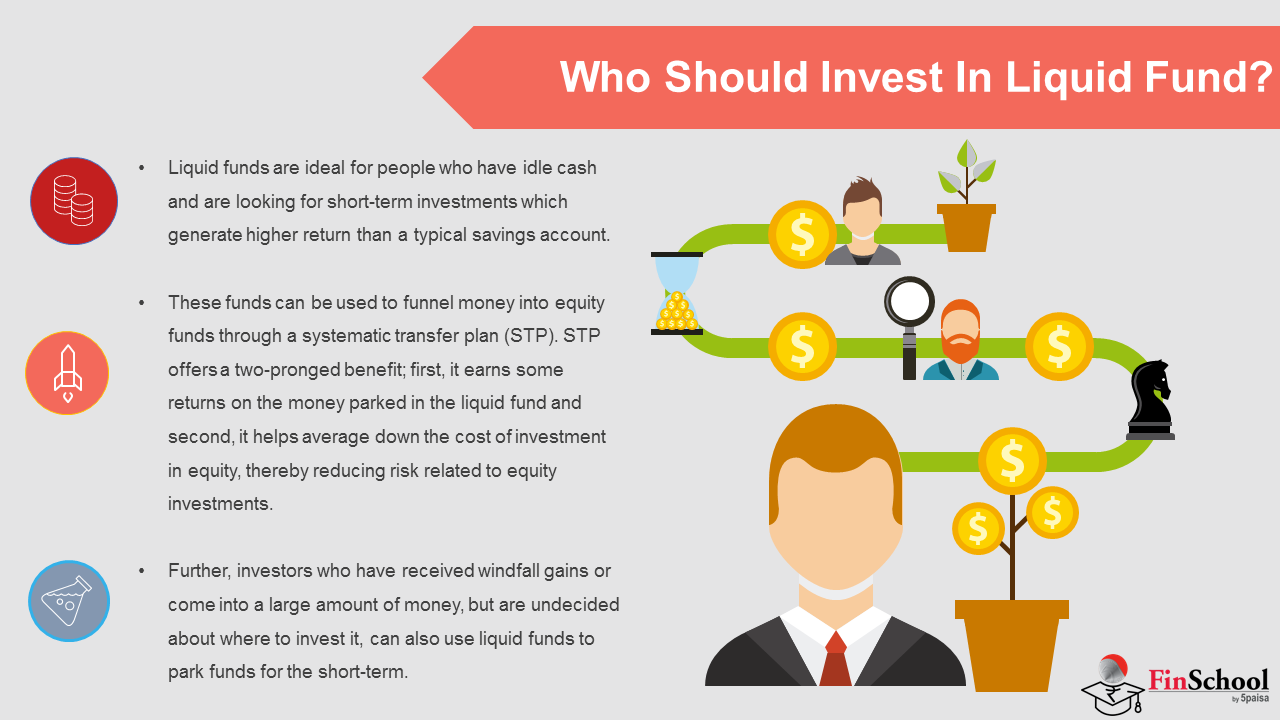

- लिक्विड फंड हे अशा लोकांसाठी आदर्श आहेत ज्यांच्याकडे निष्क्रिय कॅश आहे आणि शॉर्ट-टर्म इन्व्हेस्टमेंट शोधत आहेत जे सामान्य सेव्हिंग्स अकाउंटपेक्षा जास्त रिटर्न निर्माण करतात. हे फंड सिस्टीमॅटिक ट्रान्सफर प्लॅन (एसटीपी) द्वारे इक्विटी फंडमध्ये पैसे जमा करण्यासाठी वापरले जाऊ शकतात.

- एसटीपी दोन-दीर्घ लाभ ऑफर करते; प्रथम, ते लिक्विड फंडमध्ये ठेवलेल्या पैशांवर काही रिटर्न कमवते आणि दुसरे, हे इक्विटीमध्ये इन्व्हेस्टमेंटचा सरासरी कमी खर्च करण्यास मदत करते, ज्यामुळे इक्विटी इन्व्हेस्टमेंटशी संबंधित रिस्क कमी होते. पुढे, ज्या इन्व्हेस्टर्सना अप्रतिम लाभ प्राप्त झाले आहेत किंवा मोठ्या प्रमाणात पैशांमध्ये येतात, परंतु ते कुठे इन्व्हेस्ट करावे हे ठरवले जात नाही, ते शॉर्ट-टर्मसाठी फंड पार्क करण्यासाठी लिक्विड फंडचा वापर करू शकतात.