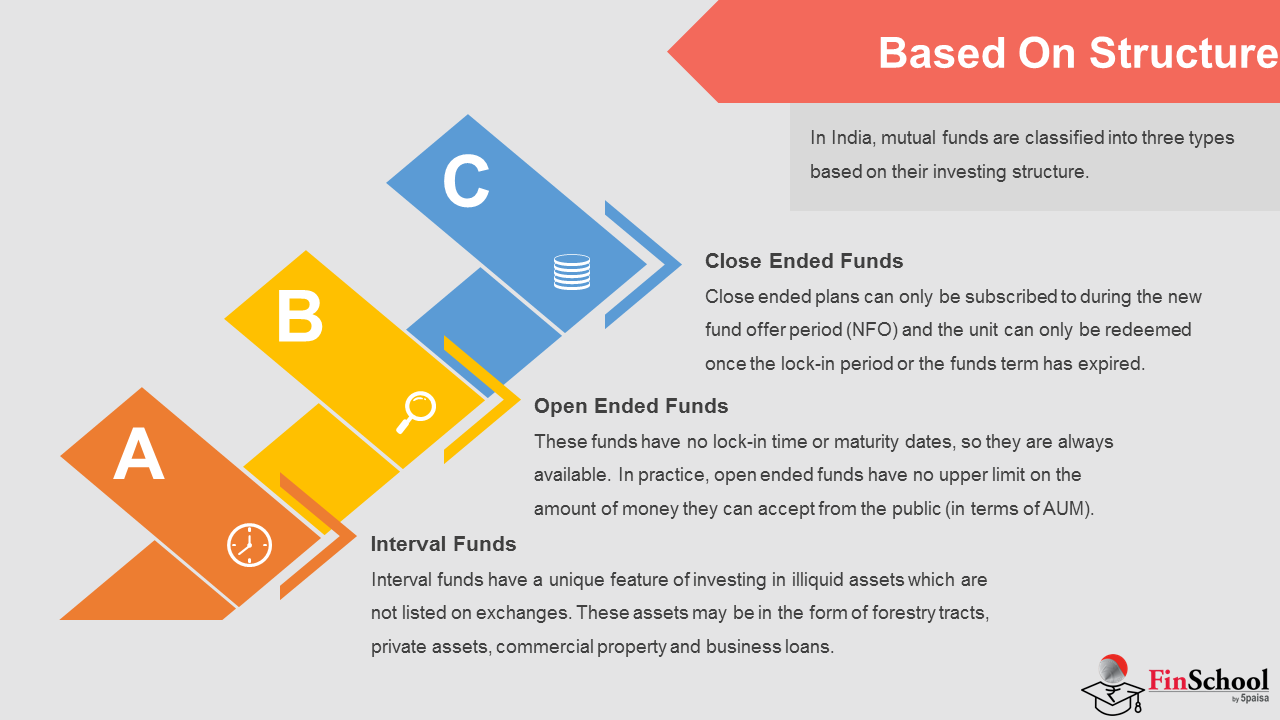

3.1 संरचनेवर आधारित

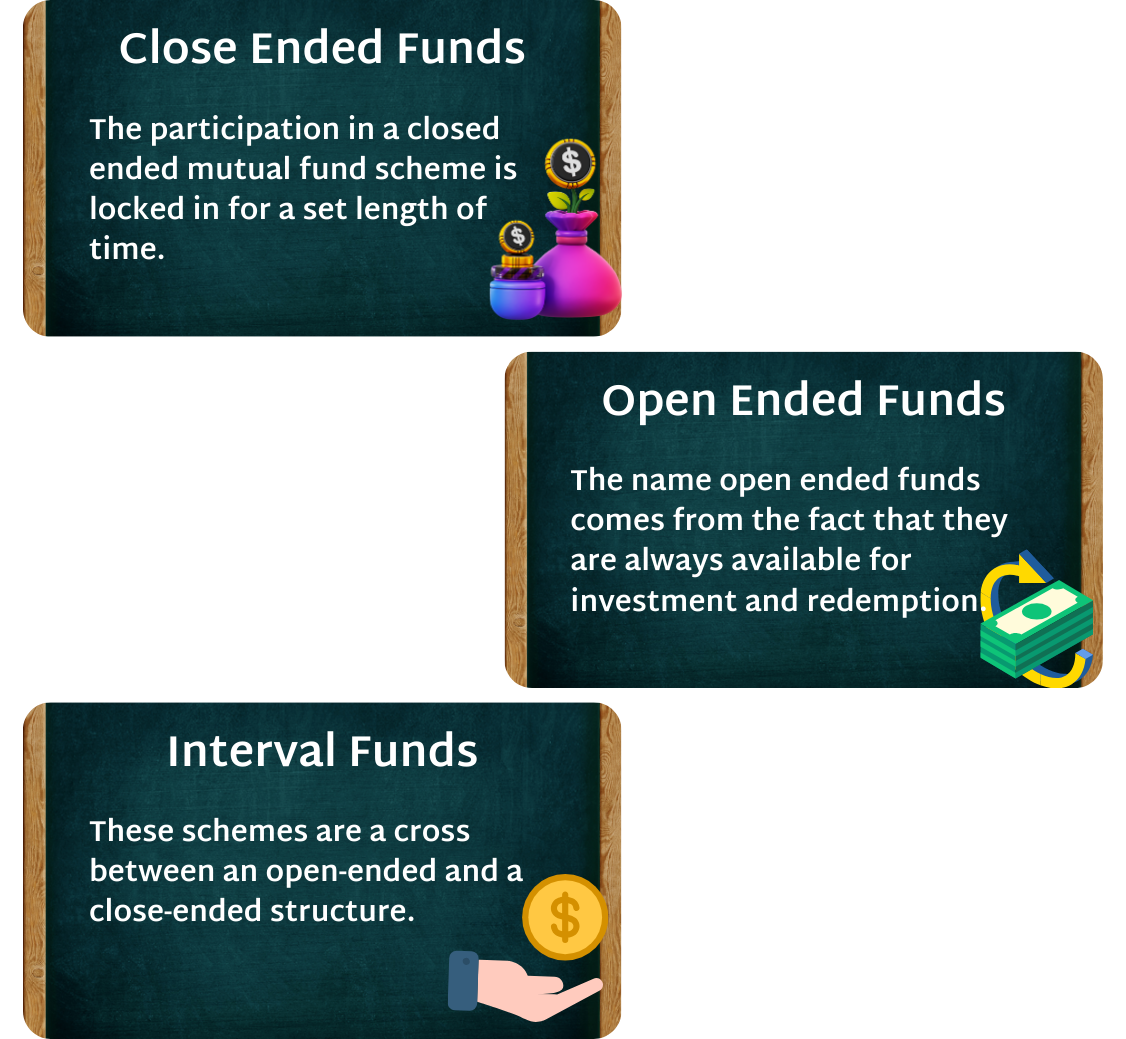

भारतात, म्युच्युअल फंड त्यांच्या इन्व्हेस्टमेंट संरचनेवर आधारित तीन प्रकारांमध्ये वर्गीकृत केले जातात, म्हणजेच ओपन-एंडेड किंवा क्लोज्ड-एंडेड किंवा इंटर्व्हल फंड. ओपन एंडेड आणि क्लोज्ड एंडेड फंडमधील अंतर लवचिकता इन्व्हेस्ट करण्यावर आणि ते किती सहजपणे खरेदी केले जाऊ शकतात यावर आधारित आहे. ओपन एंडेड फंड खरेदी आणि कोणत्याही वेळी विक्री केली जाऊ शकते, परंतु क्लोज्ड एंडेड फंड त्याच्या परिचयाच्या वेळी खरेदी केला जाऊ शकतो आणि फंडचा इन्व्हेस्टमेंट कालावधी पूर्ण झाल्यानंतरच त्याची परतफेड केली जाऊ शकते.

क्लोज एंडेड फंड

- क्लोज्ड एंडेड म्युच्युअल फंड स्कीममध्ये सहभाग निर्धारित वेळेसाठी लॉक-इन केला जातो. क्लोज एंडेड प्लॅन्स केवळ नवीन फंड ऑफर कालावधी (NFO) दरम्यानच सबस्क्राईब केले जाऊ शकतात आणि एकदा लॉक-इन कालावधी किंवा फंड कालावधी संपल्यानंतरच युनिट रिडीम केले जाऊ शकते.

- याचा अर्थ असा की नवीन गुंतवणूकदार एन्टर करू शकत नाहीत किंवा योजनेच्या कालावधी समाप्त होईपर्यंत विद्यमान गुंतवणूकदार बाहेर पडू शकत नाहीत. तथापि, इन्व्हेस्टरला टर्मपूर्वी बाहेर पडण्यासाठी एक प्लॅटफॉर्म प्रदान करण्यासाठी, फंड हाऊसेस त्यांच्या क्लोज्ड-एंडेड स्कीम्सना स्टॉक एक्सचेंजवर सूचीबद्ध करतात.

- स्टॉक एक्सचेंजवरील ट्रेडिंग इन्व्हेस्टरना कंपनीच्या शेअर्सना ट्रान्झॅक्शन करताना ब्रोकरद्वारे युनिट्स खरेदी आणि विक्री करण्यास सक्षम करते. फंडाच्या भविष्यातील कामगिरी आणि संभाव्यतेच्या गुंतवणूकदारांच्या अपेक्षांनुसार युनिट्स प्रीमियममध्ये किंवा एनएव्हीला सवलतीत ट्रेड करू शकतात. फंड युनिट्स आणि इतर मार्केट घटकांची मागणी आणि पुरवठा देखील त्यांच्या किंमतीवर परिणाम करतात.

- क्लोज्ड-एंडेड फंडच्या थकित युनिट्सची संख्या स्टॉक एक्सचेंजवर ट्रेडिंगमुळे बदलत नाही. एक्सचेंजवर सूचीबद्ध केल्याशिवाय, हे फंड कधीकधी युनिट्स परत खरेदी करण्यासाठी ऑफर करतात, अशा प्रकारे लिक्विडिटीसाठी दुसरा मार्ग ऑफर करतात

- तथापि, लॉक-इन कालावधी समाप्त झाल्यानंतर काही क्लोज्ड एंडेड फंड ओपन एंडेड होतात किंवा मॅच्युरिटी कालावधीनंतर एएमसी क्लोज्ड एंडेड फंडची मालमत्ता दुसऱ्या ओपन एंडेड फंडमध्ये ट्रान्सफर करू शकतात. तथापि, यासाठी क्लोज्ड एंडेड फंडच्या शेअरहोल्डर्सची मंजुरी आवश्यक आहे.

ओपन एंडेड फंड

- ओपन एंडेड फंडचे नाव हे तथ्यातून येते की ते नेहमीच इन्व्हेस्टमेंट आणि रिडेम्पशनसाठी उपलब्ध असतात. भारतात, ओपन एंडेड फंड म्युच्युअल फंडचा सर्वात लोकप्रिय प्रकार आहेत. या फंडमध्ये कोणताही लॉक-इन वेळ किंवा मॅच्युरिटी तारखा नाहीत, त्यामुळे ते नेहमी उपलब्ध असतात. व्यवहारात, ओपन एंडेड फंडमध्ये सार्वजनिक कडून स्वीकारू शकणाऱ्या पैशांच्या रकमेवर कोणतीही वरची मर्यादा नाही (AUM च्या संदर्भात). प्रत्येक दिवसाच्या फिनिशवर पोर्टफोलिओमधील सिक्युरिटीजच्या मूल्यावर आधारित ओपन एंडेड फंडमध्ये एनएव्ही निर्धारित केला जातो. सामान्यपणे, हे फंड इन्व्हेस्ट करण्यास अनुमती नाही.

- लोक नियमितपणे विचारतात की ओपन एंडेड किंवा क्लोज्ड एंडेड म्युच्युअल फंड चांगले आहेत. सामान्यपणे- ओपन एंडेड फंड हा एक चांगला ऑप्शन आहे कारण ते तुम्हाला तुमच्या अधिशेष आणि लिक्विडिटीवर आधारित जेव्हा तुम्हाला हवे तेव्हा इन्व्हेस्ट करण्याची परवानगी देतात. ओपन एंडेड फंड हा एक प्राधान्यित पर्याय देखील आहे कारण तुम्ही छोट्या रकमेसह खरेदी करू शकता आणि तुमचे फायनान्शियल उद्दिष्टे पूर्ण करण्यासाठी एसआयपीद्वारे वेळेवर इन्व्हेस्ट करू शकता. ओपन एंडेड आणि क्लोज्ड एंडेड म्युच्युअल फंड दरम्यान हे मोठ्या प्रमाणात बदल आहेत, जे ओपन एंडेड म्युच्युअल फंडला वरच्या हातात देतात.

इंटर्वल फंड

ही स्कीम ओपन-एंडेड आणि क्लोज-एंडेड स्ट्रक्चर दरम्यान क्रॉस आहेत. पूर्व-निर्दिष्ट अंतरावर खरेदी आणि विमोचन दोन्हीसाठी ही योजना खुली आहेत (उदा. प्रचलित एनएव्ही आधारित किंमतीमध्ये मासिक, तिमाही, वार्षिक इ.). इंटर्व्हल फंड क्लोज-एंडेड फंडप्रमाणेच आहेत, परंतु खालील मुद्द्यांवर वेगळा आहे:-

- त्यांना स्टॉक एक्सचेंजवर सूचीबद्ध करण्याची आवश्यकता नाही, कारण त्यांच्याकडे इन-बिल्ट रिडेम्पशन विंडो आहे.

- ते प्रचलित एनएव्ही आधारित किंमतीमध्ये निर्दिष्ट अंतराल कालावधी दरम्यान युनिट्सची नवीन समस्या बनवू शकतात.

- मॅच्युरिटी कालावधी परिभाषित केलेला नाही.

इंटर्व्हल फंडमध्ये इलिक्विड ॲसेटमध्ये इन्व्हेस्टमेंट करण्याची एक युनिक वैशिष्ट्य आहे जी एक्सचेंजवर सूचीबद्ध नाही. ही मालमत्ता वनस्पतींच्या मालमत्ता, खासगी मालमत्ता, व्यावसायिक प्रॉपर्टी आणि बिझनेस लोनच्या स्वरूपात असू शकते. अशा अपारंपारिक मालमत्तेमध्ये संपर्क साधण्याची इच्छा असलेल्या गुंतवणूकदार अंतराल निधीमध्ये गुंतवणूक करण्याचा विचार करू शकतात.

3.2 गुंतवणूकीच्या उद्दिष्टावर आधारित

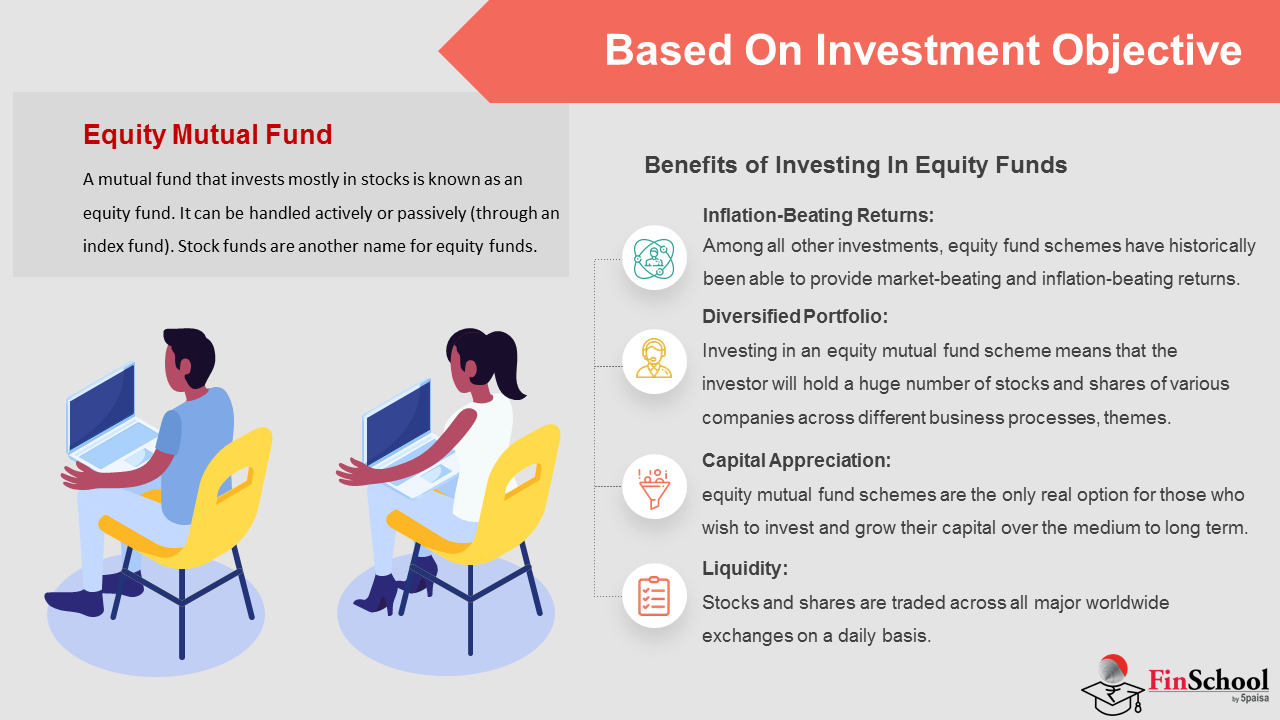

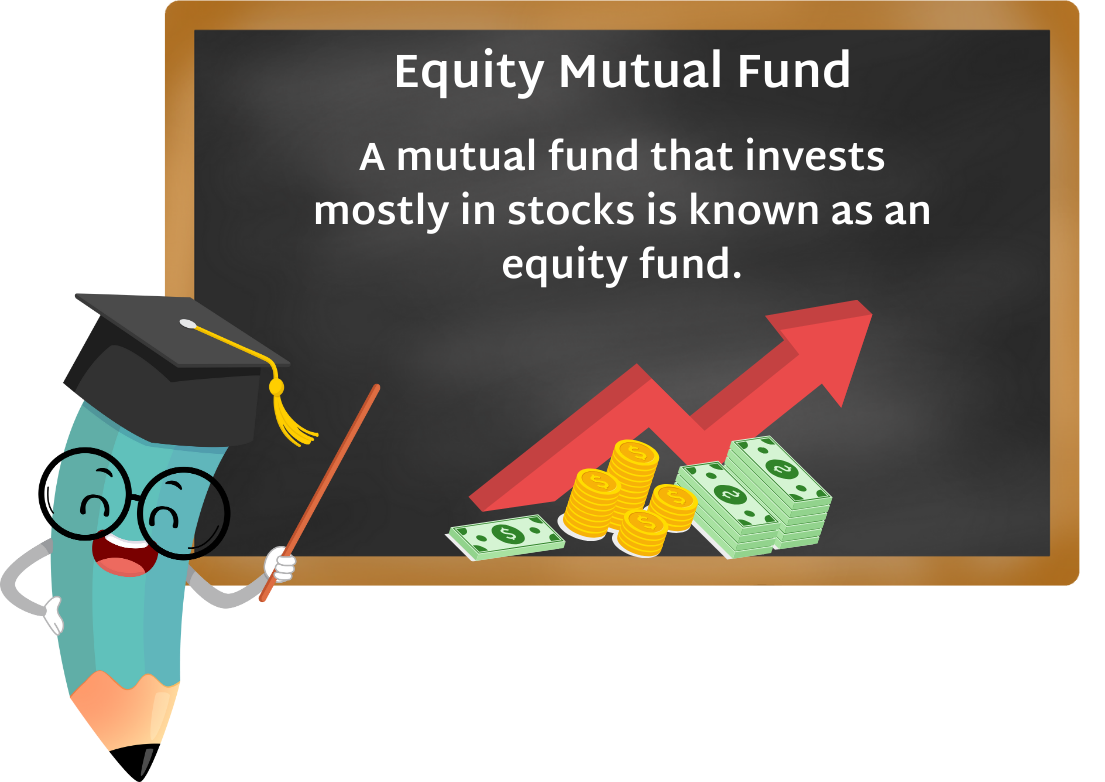

Eक्विटी म्युच्युअल फंड

- अधिकांश स्टॉकमध्ये इन्व्हेस्ट करणारा म्युच्युअल फंड इक्विटी फंड म्हणून ओळखला जातो. हे सक्रियपणे किंवा निष्क्रियपणे हाताळले जाऊ शकते (इंडेक्स फंडद्वारे). इक्विटी फंडसाठी स्टॉक फंड आणखी एक नाव आहे.

- इतर दृष्टीकोनात, मुख्यत्वे स्टॉकमध्ये सहभागी असलेले म्युच्युअल फंड इक्विटी फंड म्हणून ओळखले जातात. तुम्ही एसआयपी किंवा लंपसम स्वरूपात फंडमध्ये पैसे देता आणि ते तुमच्या वतीने विविध इक्विटी स्टॉकमध्ये इन्व्हेस्ट करते. धोरणातील नफा किंवा तोटा यांचा तुमच्या फंडच्या (एनएव्ही) निव्वळ मालमत्ता मूल्य वर परिणाम होतो.

- रिटर्न तयार करण्यासाठी, इक्विटी फंड प्रामुख्याने विविध कंपन्यांच्या स्टॉकमध्ये इन्व्हेस्ट करते. इतर प्रकारच्या म्युच्युअल फंडशी तुलना करताना, इक्विटी फंड इन्व्हेस्टमेंट उच्च लेव्हलच्या रिस्कशी संबंधित आहेत. तसेच, "वन-साईझ-फिट्स-ऑल" इक्विटी फंड म्हणून अशी कोणतीही गोष्ट नाही. प्रत्येक स्वत:च्या इन्व्हेस्टिंग गोलसह विविध प्रकारचे इक्विटी फंड आहेत, जे तुमच्या रिस्क प्रोफाईलशी मॅच होणे आवश्यक आहे.

इक्विटी फंडमध्ये इन्व्हेस्टमेंटचे लाभ

-

इन्फ्लेशन-बीटिंग रिटर्न:

इतर सर्व इन्व्हेस्टमेंटमध्ये, इक्विटी फंड योजना ऐतिहासिकदृष्ट्या मार्केट-बीटिंग आणि महागाई-बेटिंग रिटर्न प्रदान करण्यास सक्षम आहेत. फिक्स्ड डिपॉझिट, रिकरिंग डिपॉझिट इ. सारख्या सर्वात सुरक्षित इन्व्हेस्टमेंट. महागाईचा अकाउंटिंग केल्यानंतर पैशांच्या मूल्यात कोणताही वाढ न करणारा इंटरेस्ट रेट ऑफर करते.

-

विविधतापूर्ण पोर्टफोलिओ:

इक्विटी म्युच्युअल फंड स्कीममध्ये इन्व्हेस्टमेंट म्हणजे इन्व्हेस्टरकडे विविध बिझनेस प्रक्रिया, थीम, सेक्टर इत्यादींमध्ये विविध कंपन्यांचे मोठ्या प्रमाणात स्टॉक आणि शेअर्स असतील. एखाद्याच्या पोर्टफोलिओमध्ये विविध प्रकारचे स्टॉक असल्याने कोणतेही उत्तम नुकसान होणार नाही जे पोर्टफोलिओच्या दुसऱ्या भागात लाभांद्वारे ऑफसेट होऊ शकत नाही.

-

भांडवली प्रशंसा:

रिअल मार्केट आणि इन्फ्लेशन-बीटिंग रिटर्न प्रदान करणाऱ्या एकमेव काही फायनान्शियल प्रॉडक्ट्सपैकी एक म्हणून, इक्विटी म्युच्युअल फंड योजना हे त्यांच्यासाठी एकमेव वास्तविक पर्याय आहेत जे मध्यम ते दीर्घकालीन कालावधीमध्ये त्यांची कॅपिटल इन्व्हेस्ट करू इच्छितात आणि वाढवू इच्छितात.

-

रोकडसुलभता:

दैनंदिन आधारावर सर्व प्रमुख जगभरातील एक्स्चेंजमध्ये स्टॉक आणि शेअर्स ट्रेड केले जातात. सेव्हिंग्स बँक अकाउंटमधून फंड काढताना त्वरित लिक्विड म्हणून नसताना, ऑफर केलेली लिक्विडिटी अन्य म्युच्युअल फंड स्कीम किंवा इन्व्हेस्टमेंट प्लॅनपेक्षा खूप जास्त आहे.

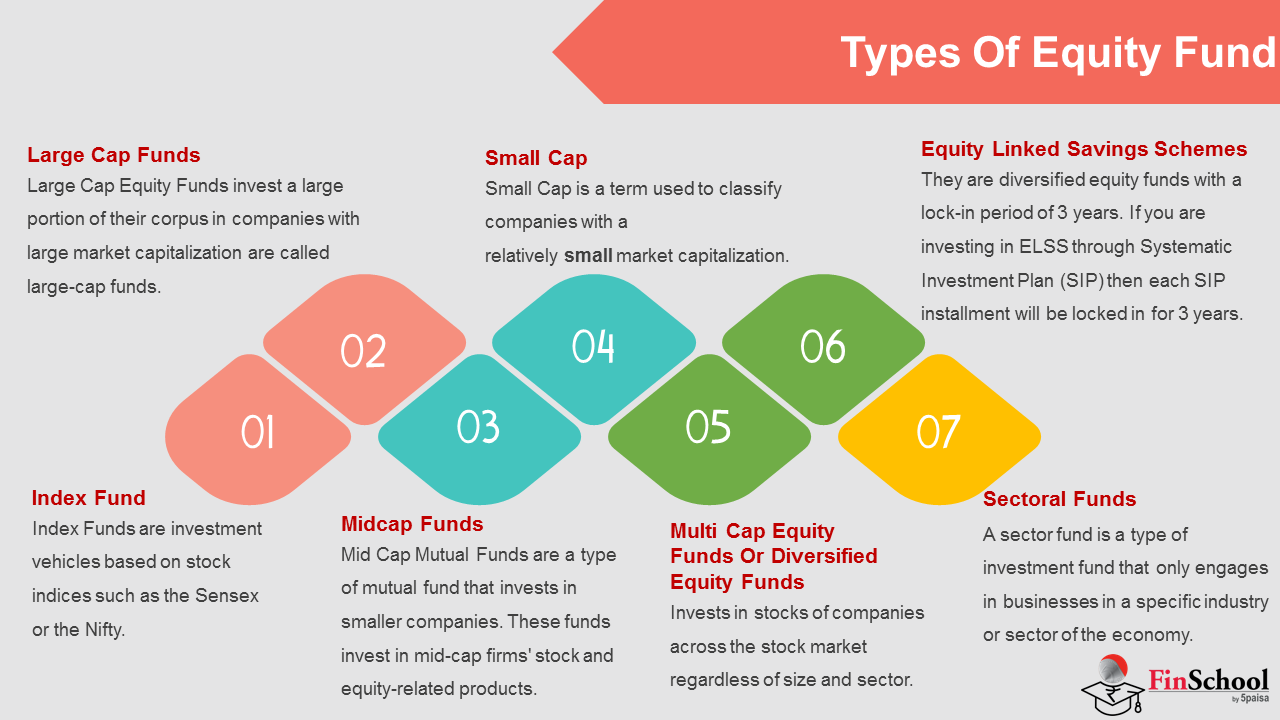

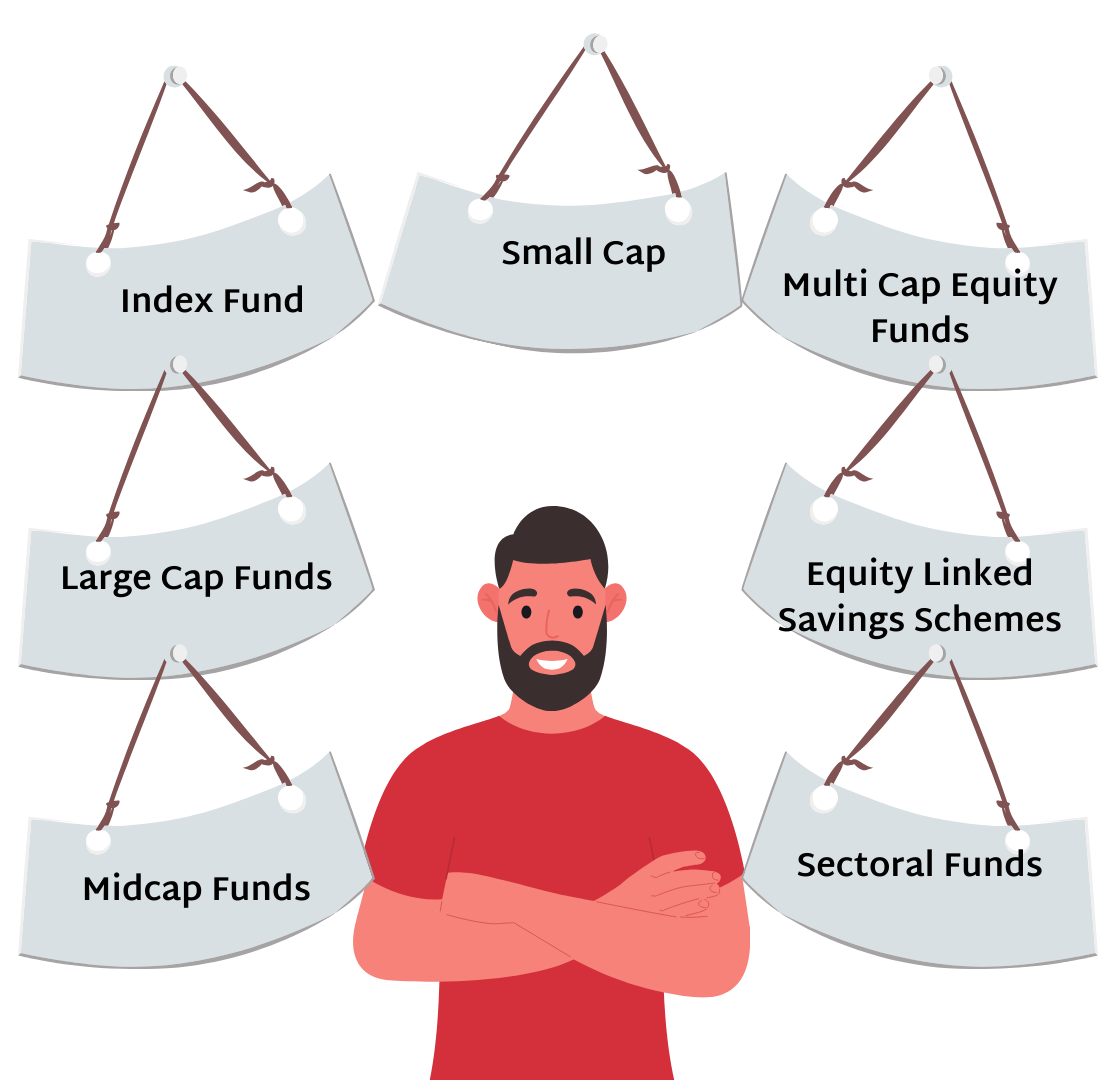

3.3 इक्विटी फंडचे प्रकार

इंडेक्स फंड

- इंडेक्स फंड हे सेन्सेक्स किंवा निफ्टी सारख्या स्टॉक इंडायसेसवर आधारित इन्व्हेस्टमेंट वाहने आहेत. हे निर्देश भारताच्या सर्वात मोठ्या कॉर्पोरेशन्सच्या फ्री-फ्लोट मार्केट कॅपिटलायझेशनवर आधारित आहेत. इंडेक्स फंडचे ध्येय हे निरीक्षण करणाऱ्या इंडेक्सच्या समान प्रोफाईलची पुनरावृत्ती करणे आहे, उदाहरणार्थ, सेन्सेक्स इंडेक्स फंडमध्ये सर्व 30 फर्म असतील जे सेन्सेक्सला सेन्सेक्सच्या त्यांच्या वजनाच्या प्रमाणात सेन्सेक्स बनवतील.

- "इंडेक्सिंग" शब्द म्हणजे निष्क्रिय संपत्ती व्यवस्थापनाचा एक प्रकार. मार्केटमध्ये सक्रियपणे स्टॉक निवडणे आणि वेळ देण्याऐवजी, कोणत्या सिक्युरिटीजमध्ये इन्व्हेस्टमेंट करावी आणि केव्हा खरेदी करावी आणि विक्री करावी याचा निर्णय घेण्याऐवजी- फंड पोर्टफोलिओ मॅनेजर एक पोर्टफोलिओ विकसित करतो, ज्याचे होल्डिंग्स विशिष्ट इंडेक्स प्रतिबिंबित करतात. सिद्धांत म्हणजे इंडेक्सची प्रोफाईल पुनरावृत्ती करून- स्टॉक मार्केट संपूर्ण किंवा विस्तृत सेक्शन म्हणून- फंड त्याची नफा समान करू शकेल.

- भारतातील मोठ्या प्रमाणात इंडेक्स फंड निफ्टी, निफ्टी नेक्स्ट 50, सेन्सेक्स आणि इतरांसारख्या फ्रंट इंडेक्सवर लक्ष केंद्रित करतात, जे लार्ज-कॅप म्युच्युअल फंडद्वारे बेंचमार्क म्हणूनही वापरले जातात.

लार्ज कॅप फंड

- मोठ्या कॅप इक्विटी फंड मोठ्या बाजारपेठेतील भांडवलीकरणासह कंपन्यांमध्ये त्यांच्या कॉर्पसचा मोठा भाग गुंतवणूक करतात याला लार्ज-कॅप फंड म्हणतात. मार्केट कॅपिटलायझेशनद्वारे टॉप 100 स्टॉक हे लार्ज कॅप स्टॉक आहेत. या प्रकारचा फंड कालावधीत स्थिरता आणि शाश्वत रिटर्न ऑफर करण्यासाठी ओळखला जातो. इन्व्हेस्टर मार्केट इंडेक्स म्हणून निफ्टीचा वापर करणाऱ्या प्रसिद्ध ब्लू-चिप फर्ममध्ये स्टॉक किंवा शेअर्स खरेदी करतात. मोठ्या प्रसिद्ध कंपन्यांमध्ये गुंतवणूक करणे कमी जोखीम सुनिश्चित करते तसेच उच्च रिवॉर्ड देखील देते.

- स्थिर रिटर्न प्रदान करण्यासाठी या फंडची प्रतिष्ठा आहे. जेव्हा लहान किंवा मध्यम-कॅप कॉर्पोरेशन्सच्या तुलनेत, ज्या संस्थेमध्ये मोठ्या कॅप फंडमध्ये सहभागी होतात ते अनेकदा त्यांच्या बिझनेस क्षेत्रातील लीडर असतात आणि त्यामुळे जेव्हा अर्थव्यवस्था अस्थिर असतात तेव्हा अधिक स्थिर असतात. लार्ज-कॅप फर्ममध्ये अनेकदा मार्केटमध्ये सिद्ध ट्रॅक रेकॉर्ड असतो, जे साउंड कॉर्पोरेट गव्हर्नन्सद्वारे बॅक-अप केले जाते.

मिडकॅप फंड

- मिड कॅप म्युच्युअल फंड हा एक प्रकारचा म्युच्युअल फंड आहे जो लहान कंपन्यांमध्ये इन्व्हेस्ट करतो. हे फंड मिड-कॅप फर्मच्या स्टॉक आणि इक्विटी संबंधित प्रॉडक्ट्समध्ये इन्व्हेस्ट करतात. मिड-कॅप फर्म, सिक्युरिटीज अँड एक्सचेंज बोर्ड ऑफ इंडिया (सेबी) नुसार, मार्केट कॅपिटलायझेशनच्या बाबतीत 101th ते 250th दरम्यान वर्गीकृत केलेले आहेत.

- कारण मिड-कॅप कंपन्या स्मॉल-कॅप आणि लार्ज-कॅप उद्योगांदरम्यान येतात, त्यांचे लाभ आणि ड्रॉबॅक्स दोन्ही आहेत. मिड-कॅप फंड सामान्यपणे रिटर्नमध्ये लार्ज-कॅप फंड आऊटपरफॉर्म करतात, परंतु ते अधिक अनिश्चित असतात. ते दुसऱ्या बाजूला, स्मॉल-कॅप फंडपेक्षा अधिक सुरक्षित आहेत परंतु स्मॉल कॅपच्या तुलनेत कमी रिटर्न देतात.

- संक्षिप्तपणे, हे फंड जोखीम आणि रिटर्नची आदर्श शिल्लक प्रदान करतात. मालक म्हणून, जर तुम्ही इक्विटी, सेक्टर डायव्हर्सिफिकेशन आणि कौशल्यपूर्ण फंड मॅनेजरच्या योजनांची सुयोग्य निवड केली तर तुम्ही लक्षणीयरित्या चांगल्या रिटर्नची अपेक्षा करू शकता.

स्मॉल कॅप

- लहान आकाराच्या कंपन्यांच्या स्टॉकमध्ये इन्व्हेस्ट करणाऱ्या फंडला स्मॉल कॅप फंड म्हणतात. स्मॉल कॅप हा अपेक्षाकृत लहान मार्केट कॅपिटलायझेशन असलेल्या कंपन्यांना वर्गीकृत करण्यासाठी वापरला जाणारा टर्म आहे. तथापि, स्मॉल कॅप ची व्याख्या मार्केट मध्यस्थांमध्ये बदलू शकते, परंतु सामान्यत: ₹ 100 कोटीपेक्षा कमी मार्केट कॅपिटलायझेशन असलेली कंपनी म्हणून ओळखली जाते. अनेक लहान कॅप्स हे लक्षणीय वाढीची क्षमता असलेल्या तरुण कंपन्या आहेत.

- तथापि, अयशस्वीतेची जोखीम लार्ज-कॅप आणि मिड-कॅप स्टॉकपेक्षा स्मॉल-कॅप स्टॉकसह अधिक आहे. परिणामस्वरूप, स्मॉल-कॅप स्टॉक हा लार्ज-कॅप आणि मिड-कॅप स्टॉकपेक्षा अधिक अस्थिर (आणि त्यामुळे जोखीमदार) असतो. ऐतिहासिकदृष्ट्या, स्मॉल-कॅप स्टॉकने सामान्यपणे मंदीदरम्यान लार्ज-कॅप स्टॉक कमी काम केले आहेत परंतु अर्थव्यवस्था मंदीतून उदयास आल्यामुळे लार्ज-कॅप स्टॉकला आऊटपरफॉर्म केले आहे. स्मॉल कॅप्सचे सर्वात लहान स्टॉक मायक्रो-कॅप म्हणतात, तर या कंपन्यांना अत्यंत वाढीचा अनुभव घेण्याची संधी उत्तम आहे, परंतु मोठ्या प्रमाणात पैसे गमावण्याची रिस्क देखील शक्य आहे

मल्टी कॅप इक्विटी फंड किंवा डायव्हर्सिफाईड इक्विटी फंड

- आकार आणि क्षेत्राशिवाय स्टॉक मार्केटमधील कंपन्यांच्या स्टॉकमध्ये गुंतवणूक करते. हे फंड सर्व क्षेत्रांमध्ये पसरलेल्या कंपन्यांमध्ये गुंतवणूक करून आणि बाजारपेठेतील भांडवलीकरणाचा लाभ प्रदान करतात. ते सामान्यत: बाजारामध्ये प्रदर्शन हव्या असलेल्या आणि कोणत्याही विशिष्ट क्षेत्राला मर्यादित राहायची इच्छा नसलेल्या गुंतवणूकदारांसाठी असतात. ते विविध मार्केट कॅप्समध्ये कंपन्यांमध्ये इन्व्हेस्ट करतात आणि त्यामुळे फंडमधील रिस्कची रक्कम कमी होते. विविधता निधीवर परिणाम करण्यासाठी एकाच क्षेत्रावर परिणाम करू शकणाऱ्या इव्हेंट टाळण्यास मदत करते आणि त्यामुळे जोखीम कमी होते.

इक्विटी लिंक्ड सेव्हिंग्स स्कीम्स

- ते 3 वर्षांच्या लॉक-इन कालावधीसह विविध इक्विटी फंड आहेत, म्हणजेच तुम्ही इन्व्हेस्टमेंटच्या तारखेपासून तीन वर्षांसाठी या स्कीमचे युनिट रिडीम करू शकणार नाही. जर तुम्ही सिस्टीमॅटिक इन्व्हेस्टमेंट प्लॅन (एसआयपी) मार्फत ईएलएसएस मध्ये इन्व्हेस्टमेंट करत असाल तर प्रत्येक एसआयपी हप्ता 3 वर्षांसाठी लॉक-इन केला जाईल. प्राप्तिकर कायद्याच्या कलम 80C अंतर्गत तुमच्या करपात्र उत्पन्नामधून ₹1.5 लाखांपर्यंत ईएलएसएसमधील गुंतवणूक कपातीसाठी पात्र आहेत.

- तुम्ही ईएलएसएस मध्ये इन्व्हेस्टमेंट करून ₹46,800 पर्यंत (सरचार्जसह) टॅक्समध्ये सेव्ह करू शकता. ऐतिहासिक डाटा दर्शविते की सार्वजनिक भविष्य निधी, राष्ट्रीय बचत प्रमाणपत्र, कर बचत बँक एफडी, जीवन विमा पॉलिसी इ. सारख्या इतर 80सी योजनांच्या तुलनेत दीर्घकालीन उत्कृष्ट परतावा देण्याची क्षमता ईएलएसएसकडे आहे, तथापि ईएलएसएस बाजारपेठ लिंक असल्याने, ते पारंपारिक साधनांपेक्षा जास्त जोखीम घेतात.

- इक्विटी लिंक्ड सेव्हिंग्स स्कीम्स सामान्यपणे मल्टी-कॅप स्ट्रॅटेजीचे अनुसरण करतात. लॉक-इन कालावधी इन्व्हेस्टरच्या फायद्यासाठी काम करते कारण लॉक-इनमुळे फंड मॅनेजरकडे कमी रिडेम्पशन प्रेशर असतात आणि त्यामुळे त्यांच्या हाय कन्व्हिक्शन स्टॉकला जास्त काळ टिकवू शकतात ज्यांच्याकडे दीर्घकाळात इन्व्हेस्टरसाठी उत्कृष्ट रिटर्न निर्माण करण्याची क्षमता आहे. ईएलएसएसचा लॉक-इन कालावधी 3 वर्षांचा असला तरीही फायनान्शियल सल्लागार या फंडसाठी दीर्घ इन्व्हेस्टमेंट कालावधीची शिफारस करतात कारण त्यांच्याकडे दीर्घ इन्व्हेस्टमेंट क्षितिजवर चांगले परिणाम देण्याची क्षमता असते.

क्षेत्रीय निधी

- सेक्टर फंड हा एक प्रकारचा इन्व्हेस्टमेंट फंड आहे जो केवळ अर्थव्यवस्थेच्या विशिष्ट उद्योग किंवा क्षेत्रातील बिझनेसमध्ये सहभागी असतो.

- सेक्टर फंड हे सेक्टर म्हणून ओळखल्या जाणाऱ्या मार्केटच्या एका सेक्शनवर लक्ष केंद्रित करण्यासाठी फंडच्या निवडलेल्या सेक्टरमध्ये कार्यरत कंपन्यांमध्ये इन्व्हेस्ट करतात. समान किंवा समान उत्पादने विक्री करणाऱ्या एक किंवा अधिक व्यवसायांपासून क्षेत्र तयार केले जाते. बँकिंग आणि संगणन क्षेत्र हे सामान्य क्षेत्रांचे दोन उदाहरणे आहेत. ॲपल तंत्रज्ञान उद्योगात आहे, तर JP मॉर्गन बँकिंग क्षेत्रात आहे. सेक्टर फंड इन्व्हेस्टरना विशिष्ट सेक्टर लिस्टच्या वाढीच्या क्षमतेवर विशिष्ट बेट्स करण्याची परवानगी देतात.

सेक्टर फंड विस्तृतपणे खालील कॅटेगरीमध्ये विभाजित केले जातात

- रिअल इस्टेट फंड - रिअल इस्टेट इंडस्ट्रीमध्ये इन्व्हेस्ट करण्यासाठी मर्यादित रक्कम असलेल्या इन्व्हेस्टरना अनुमती द्या.

- युटिलिटी फंड - हे फंड सातत्यपूर्ण डिव्हिडंड प्रदान करण्याच्या उद्देशाने चांगल्या कामगिरी करणाऱ्या युटिलिटी बिझनेसमध्ये इन्व्हेस्ट करतात.

- नैसर्गिक संसाधने फंड - हे फंड तेल आणि गॅस, ऊर्जा, वन आणि लकडी उद्योगांमध्ये सहभागी असलेल्या कंपन्यांमध्ये इन्व्हेस्ट करतात.

- टेक्नॉलॉजी फंड - हे फंड इन्व्हेस्टरला टेक इंडस्ट्रीचा ॲक्सेस देतात.

- फायनान्शियल फंड - हे फंड आहेत जे मोठ्या प्रमाणात बँक, इन्श्युरन्स कंपन्या आणि अकाउंटिंग फर्म सारख्या फायनान्शियल सेक्टरमधील कंपन्यांमध्ये इन्व्हेस्ट करतात.

- कम्युनिकेशन्स फंड - हे फंड टेलिकम्युनिकेशन्स इंडस्ट्रीमध्ये इन्व्हेस्टमेंट करण्यात विशेषज्ञता आहेत, परंतु ते वारंवार इंटरनेट-संबंधित बिझनेस देखील समाविष्ट करतात

- फार्मास्युटिकल फर्म, पाथ लॅब चेन आणि इतर नफ्यासाठीच्या वैद्यकीय सुविधा हेल्थकेअर फंडद्वारे कव्हर केल्या जातात.

- मौल्यवान मेटल्स फंड - हे फंड इन्व्हेस्टरला गोल्ड, प्लॅटिनम, सिल्व्हर, कॉपर आणि मर्क्युरी सारख्या मौल्यवान धातूंचा ॲक्सेस प्रदान करतात.

3.4 कर्ज निधी

- डेब्ट फंड हा बाँड्स किंवा इतर डेब्ट सिक्युरिटीजमध्ये इन्व्हेस्ट करणारा फंड आहे. ते कॉर्पोरेट बाँड्स, सरकारी सिक्युरिटीज, ट्रेजरी बिल्स, कमर्शियल पेपर आणि इतर मनी मार्केट साधनांसारख्या फिक्स्ड-इंटरेस्ट जनरेटिंग सिक्युरिटीजमध्ये इन्व्हेस्ट करतात.

- डेब्ट फंडमध्ये इन्व्हेस्टमेंट करण्याचे मुख्य कारण स्थिर इंटरेस्ट इन्कम आणि कॅपिटल वॅल्यूइंग कमविणे आहे. एकूणच, डेब्ट फंडवरील फी रेशिओ इक्विटीसह संलग्न असलेल्यापेक्षा कमी आहेत. डेब्ट फंड इक्विटीशी संबंधित एक सौम्य परंतु कमी उत्पन्न प्रदान करते. हे तुलनात्मकरित्या कमी अस्थिर आहे.

डेब्ट फंडमध्ये इन्व्हेस्टमेंटचे लाभ

- मार्केट अस्थिरतेपासून प्रतिरक्षा: इक्विटी म्युच्युअल फंडच्या विपरीत, डेब्ट म्युच्युअल फंड मार्केट परिस्थितीच्या अधीन नाही. निश्चित मॅच्युरिटी कालावधी आणि व्याज दरासह सिक्युरिटीजमध्ये इन्व्हेस्टमेंट केली जाते.

- लिक्विडिटी: डेब्ट फंड अत्यंत लिक्विड आहेत आणि एका दिवसाच्या कालावधीमध्ये त्याच्या स्वत:च्या बँक अकाउंटमध्ये रिट्रायव्हल रक्कम मिळू शकते.

- चांगले रिटर्न: सामान्य सेव्हिंग्स बँक अकाउंट आणि सामान्य बँक फिक्स्ड डिपॉझिटमध्ये 4% पेक्षा चांगले रिटर्न मिळू शकतात.

- गुंतवणूकीचे ध्येय प्राप्त करण्यास मदत करते: डेब्ट फंडमध्ये निश्चित मॅच्युरिटी कालावधी आहे आणि ऑफर कमी परंतु स्थिर रिटर्न आहे. जर तुमच्याकडे आगामी खर्चासाठी कॉर्पस तयार करण्याचे शॉर्ट टर्म इन्व्हेस्टमेंट असेल तर डेब्ट म्युच्युअल फंड हा एक योग्य पर्याय आहे.

- टॅक्सेशन: डेब्ट फंडची एक विशिष्ट वैशिष्ट्य म्हणजे म्युच्युअल फंड कंपन्या कमाईमधून कोणतेही टॅक्स कपात करण्याची शक्यता नाही. जेव्हा इन्व्हेस्टर युनिट्स सेव्ह करतो, तेव्हा टॅक्स दायित्व उद्भवते. याशिवाय, तो इतर कोणत्याही दीर्घकालीन किंवा अल्पकालीन नुकसानापासून लाभ मिळविण्यास मदत करू शकतो.

डेब्ट म्युच्युअल फंडशी संबंधित रिस्क

-

इंटरेस्ट रेट रिस्क–

- इंटरेस्ट रेट हालचालीमुळे डेब्ट MF इन्व्हेस्टरला धोका निर्माण होतो. इंटरेस्ट रेट्स सामान्यपणे जेव्हा अर्थव्यवस्था वाढत असते तेव्हा वाढतात आणि आर्थिक परिस्थितीत येतात. बाँड किंमत आणि इंटरेस्ट रेट्स व्यस्तपणे संबंधित आहेत. जेव्हा इंटरेस्ट रेट्स वाढतात तेव्हा बाँडची किंमत कमी होते आणि त्याउलट. सामान्यपणे, मॅच्युरिटी अधिक असल्यास, किंमतीच्या अस्थिरतेची पदवी अधिक असते. सर्व डेब्ट फंडमध्ये इंटरेस्ट रेट रिस्क उपलब्ध आहे परंतु डिग्री बदलू शकते. दीर्घ मॅच्युरिटीसह गिल्ट फंड, उच्च इंटरेस्ट रेट बाळगा.

- डेब्ट फंड पोर्टफोलिओची मॅच्युरिटी ॲडजस्ट करून हे कमी होऊ शकते, म्हणजेच डेब्ट पेपरचा खरेदीदार कमी मॅच्युरिटीचे डेब्ट पेपर खरेदी करेल जेणेकरून जेव्हा पेपर मॅच्युअर होईल, तेव्हा ते उच्च इंटरेस्ट रेट्ससह नवीन पेपर खरेदी करू शकतात. त्यामुळे, जर इन्व्हेस्टरला इंटरेस्ट रेट वाढण्याची अपेक्षा असेल तर तो शॉर्ट टर्म लोन देण्यात चांगला असेल (जेव्हा इन्व्हेस्टर डेब्ट पेपर खरेदी करेल, तेव्हा मूलत: त्याने पेपर जारीकर्त्याला लोन दिले जाते). शॉर्ट-टर्म लोन देऊन, त्याला त्याचे पैसे अल्प कालावधीत परत मिळतील.

- त्यानंतर इंटरेस्ट रेट्स वाढत असल्याने, तो नवीन उच्च इंटरेस्ट रेट्स नुसार अन्य लोन (पुन्हा शॉर्ट टर्म) देण्यास सक्षम असेल. अशा प्रकारे वाढत्या इंटरेस्ट रेट परिस्थितीत, इन्व्हेस्टर अत्यंत अल्पकालीन मॅच्युरिटीच्या डेब्ट पेपरमध्ये इन्व्हेस्टमेंट करून इंटरेस्ट रेट रिस्क कमी करू शकतो.

-

क्रेडिट रिस्क-

- दुसरी जोखीम क्रेडिट रिस्क किंवा डिफॉल्टची जोखीम म्हणून ओळखली जाते. हे अशा परिस्थितीचा संदर्भ देते जिथे कर्जदार नियमित व्याज देण्याच्या किंवा मॅच्युरिटीवर मूळ परत करण्याच्या दोन्ही जबाबदाऱ्यांना सन्मानित करण्यात अयशस्वी ठरतो.

- मोठा धोका म्हणजे कर्जदार मुद्दल परतफेड करत नाही. जर कर्जदार दिवाळखोरी बदलत असेल तर हे होऊ शकते. अत्यंत उच्च क्रेडिट रेटिंग असलेल्या कंपन्यांद्वारे जारी केलेल्या कागदामध्ये इन्व्हेस्टमेंट करून या रिस्कची काळजी घेतली जाऊ शकते. उच्च क्रेडिट रेटिंग डिफॉल्टिंग असलेल्या कर्जदाराची संभाव्यता कमी क्रेडिट रेटिंग असलेल्या कर्जदारापेक्षा कमी आहे. CRISIL, ICRA, CARE इ. सारख्या क्रेडिट रेटिंग एजन्सी. बाँड जारीकर्त्याला त्यांच्या एकूण आर्थिक आरोग्याचे मूल्यांकन करून परतफेड करण्याच्या क्षमतेवर रेटिंग द्या.

- क्रेडिट रेटिंग कालावधीमध्ये बदलू शकते. कंपन्यांचे परफॉर्मन्स मोजले जाते आणि रिस्क मूल्यांकन नियतकालिक अंतराळाने केले जाते. फंड मॅनेजरची चिंता करण्यात आली आहे ती डिफॉल्ट जोखीम नाही परंतु डेब्ट पेपरच्या क्रेडिट रेटिंगमध्ये संभाव्य डाउनग्रेड आहे. जर डेब्ट पेपर डाउनग्रेड झाले तर अशा इन्स्ट्रुमेंटची मार्केट किंमत देखील खाली येते जी पोर्टफोलिओवर थेट परिणाम करते. दुसऱ्या बाजूला, जर क्रेडिट रेट अपग्रेड झाला तर फंडला त्याच्या फंड मूल्याच्या वाढीद्वारे फायदा होईल.

- जेव्हा क्रेडिट रिस्कचा विषय येतो तेव्हा सरकारी पेपर सुरक्षेतील अंतिम गोष्ट आहे (म्हणून 'रिस्क फ्री सिक्युरिटी'). कारण सरकार त्यांच्या दायित्वांवर कधीही डिफॉल्ट होणार नाही. जर सरकारकडे रोख नसेल (कंपनी दिवाळखोर होण्यासारखे), तर ते त्याच्या दायित्वांची पूर्तता करण्यासाठी अधिक पैसे प्रिंट करू शकतात किंवा कर कायदे बदलू शकतात जेणेकरून अधिक महसूल कमवू शकतात (ज्यापैकी कोणतेही कॉर्पोरेट करू शकत नाही!).

डेब्ट म्युच्युअल फंड स्कीम्स

1.फिक्स्ड मॅच्युरिटी प्लॅन्स

- फिक्स्ड मॅच्युरिटी प्लॅन (एफएमपी) ही एक निश्चित कालावधी म्युच्युअल फंड योजना आहे जी योजनेच्या कालावधीनुसार मॅच्युअर होणाऱ्या डेब्ट साधनांमध्ये त्याचे कॉर्पस इन्व्हेस्ट करते. एफएमपीचा कालावधी काही महिन्यांपासून काही वर्षांदरम्यान बदलू शकतो.

- एफएमपीचे उद्दीष्ट हे इंटरेस्ट रेट सायकलवर कॉल करणे आणि इन्व्हेस्टरला सर्वोत्तम रिटर्न देणारे योग्य इन्स्ट्रुमेंट निवडणे आहे. एफएमपी केवळ त्यांच्या नवीन फंड ऑफर (एनएफओ) कालावधी दरम्यान इन्व्हेस्टमेंटसाठी खुले आहेत आणि इन्व्हेस्टर केवळ या फंडच्या मॅच्युरिटीवर निर्माण केलेल्या इन्कमसह त्यांचे कॅपिटल रिडीम करू शकतात. तथापि, लिक्विडिटीचे घटक प्रदान करण्यासाठी, एफएमपी स्टॉक एक्सचेंजवर व्यापारी सिक्युरिटीज म्हणून सूचीबद्ध केले जातात, जेणेकरून इन्व्हेस्टरकडे स्टॉक एक्सचेंजमध्ये त्यांच्या युनिट्सची विक्री करून बाहेर पडण्याची निवड असते.

- योजनेच्या कालावधीसाठी गुंतवणूक करण्यास आणि पर्यायी गुंतवणूक पर्याय शोधण्यास उत्सुक असलेल्या गुंतवणूकदारांसाठी एफएमपी आदर्श आहेत, ज्याचे उद्दीष्ट किमान इंटरेस्ट रेट रिस्कसह कर परताव्यानंतर चांगले रिटर्न प्रदान करणे आहे

2. गिफ्ट फंड

- जीआयएलटी फंड हे असे डेब्ट फंड आहेत जे केवळ बाँड्स आणि निश्चित इंटरेस्टमध्ये इन्व्हेस्ट करतात- राज्य आणि केंद्र सरकारद्वारे जारी केलेली सिक्युरिटीज सहन करतात. हे इन्व्हेस्टमेंट विविध मॅच्युरिटी असलेल्या साधनांमध्ये केले जातात. फंड सरकारकडे इन्व्हेस्ट केल्याने, नगण्य रिस्क घेऊन जाण्यासाठी हे फंड सांगितले जातात.

- सेबीच्या नियमांनुसार, जीआयएलटी फंडमध्ये सरकारी सिक्युरिटीजमध्ये त्यांच्या मालमत्तेपैकी किमान 80% गुंतवणूक करण्याचा आदेश आहे. दोन प्रकारचे जीआयएलटी फंड आहेत. एक, जीआयएलटी फंड जे बहुतांश मॅच्युरिटीज दरम्यान सरकारी सिक्युरिटीजमध्ये इन्व्हेस्ट करतात. दुसरे, 10 वर्षांच्या सतत मॅच्युरिटीसह जीआयएलटी फंड हे फंड 10 वर्षांच्या मॅच्युरिटीसह सरकारी सिक्युरिटीजमध्ये त्यांच्या मालमत्तेपैकी किमान 80% इन्व्हेस्ट करणे आवश्यक आहे.

- जेव्हा राज्य किंवा केंद्र सरकारला निधीची आवश्यकता असते, तेव्हा देशाच्या सर्वोच्च बँक - भारतीय रिझर्व्ह बँक (आरबीआय) - जे सरकारचे बँकरही आहे. आरबीआय बँका आणि विमा संस्थांकडून आवश्यक निधी गोळा करते आणि त्यास राज्य/केंद्र सरकारांना कर्ज देते. विनिमयात, भारतीय रिझर्व्ह बँक निश्चित कालावधीसह जी-सेक किंवा सरकारी सिक्युरिटीज जारी करते. गिल्ट फंड या सिक्युरिटीजला सबस्क्राईब करतात. सुरक्षा मॅच्युअर झाल्यानंतर, फंड त्याला रिटर्न करतो आणि पेआऊट प्राप्त करतो.

- अधिकांश कन्झर्वेटिव्ह इन्व्हेस्टरसाठी, जीआयएलटी फंड हे वाजवी रिटर्न आणि किमान रिस्कचे योग्य कॉम्बिनेशन आहेत. तथापि, हे लक्षात घेणे महत्त्वाचे आहे की व्याज दरांमधील बदलांमुळे गिल्ट फंडवर परिणाम होतो.

जीआयएलटी फंडचे लाभ

-

झिरो क्रेडिट रिस्क

म्युच्युअल फंडप्रमाणेच जे कॉर्पोरेट बाँडमध्ये इन्व्हेस्ट करतात जेथे नेहमीच महत्त्वाचे क्रेडिट रिस्क असते, जीआयएलटी फंडमध्ये शून्य क्रेडिट रिस्क आहे. हे कारण सरकार सामान्यपणे त्याच्या दायित्वांची पूर्तता करते. कॉर्पोरेट बाँड्सच्या बाबतीत ते खरे नाही.

-

भांडवली संरक्षण

कोणताही म्युच्युअल फंड 100% कॅपिटल प्रोटेक्शन देत नसताना, जीआयएलटी फंड हे कमीतकमी रिस्क असलेल्या काही लोकांपैकी एक आहेत. सरकारच्या समर्थित सिक्युरिटीजमध्ये इन्व्हेस्टमेंट केली जाते आणि कोणत्याही महत्त्वाच्या भांडवलाच्या नुकसानीची शक्यता कोणाशीही जवळ नाही.

-

किरकोळ गुंतवणूकदारांसाठी सिक्युरिटीजमध्ये गुंतवणूक करा

बहुतांश सरकारी सिक्युरिटीज रिटेल गुंतवणूकदारांसाठी उपलब्ध नाहीत. परंतु फंड हाऊस सारख्या संस्थात्मक गुंतवणूकदारांना अशा सिक्युरिटीज सबस्क्राईब करण्याची अनुमती आहे. त्यामुळे, जीआयएलटी फंडमध्ये इन्व्हेस्ट करून, तुम्हाला अशा सरकारी सिक्युरिटीजमध्ये अप्रत्यक्षपणे इन्व्हेस्ट करावे लागेल.

कॉर्पोरेट बाँड फंड

केवळ खासगी कंपन्यांद्वारे जारी केलेल्या बाँड्समध्ये त्यांच्या कॉर्पसच्या किमान 80% इन्व्हेस्ट करा. क्रेडिट रेटिंग येथे महत्त्वाची भूमिका बजावते. ते चांगले रिटर्न (7%-8%) निर्माण करतात, तर इन्व्हेस्टरने एकाग्रता जोखीम बाबत काळजी घेणे आवश्यक आहे.

3.5 हायब्रिड फंड

- हायब्रिड फंड विविधता प्राप्त करण्यासाठी आणि एकाग्रता जोखीम टाळण्यासाठी डेब्ट आणि इक्विटी दोन्ही साधनांमध्ये इन्व्हेस्ट करतात. इक्विटी फंड म्हणून जोखीम नसताना दोघांचा परिपूर्ण मिश्रण नियमित डेब्ट फंडपेक्षा जास्त रिटर्न देऊ करतो.

- हायब्रिड फंडचे उद्दीष्ट दीर्घकाळात संपत्तीची प्रशंसा करणे आणि संतुलित पोर्टफोलिओद्वारे अल्प कालावधीत उत्पन्न निर्माण करणे आहे. फंड मॅनेजर फंडच्या इन्व्हेस्टमेंट उद्देशानुसार इक्विटी आणि डेब्टमध्ये विविध प्रमाणात तुमचे पैसे वाटप करतो. बाजारपेठेतील हालचालींचा फायदा घेण्यासाठी फंड मॅनेजर सिक्युरिटीज खरेदी/विक्री करू शकतात.

हायब्रिड फंडचे लाभ

भारतातील बॅलन्स्ड फंडचे काही फायदे खालीलप्रमाणे आहेत:

- हायब्रिड फंडमध्ये इन्व्हेस्ट करणे इन्व्हेस्टरना त्यांच्या पोर्टफोलिओमध्ये विविधता आणण्याची संधी प्रदान करते कारण हे फंड इक्विटी आणि डेब्ट ॲसेटच्या विविध साधनांमध्ये इन्व्हेस्ट करतात.

- हायब्रिड फंडमध्ये केलेली इन्व्हेस्टमेंट मार्केट स्थितीनुसार फंडच्या पोर्टफोलिओमध्ये समायोजित करण्यासाठी फंड मॅनेजरला परवानगी देते.

- त्यांना शुद्ध इक्विटी म्युच्युअल फंडपेक्षा कमी जोखीम असते.

- अत्यंत बाजारपेठेतील चढ-उतारांच्या बाबतीत इन्व्हेस्टरच्या पोर्टफोलिओला ऑटोमॅटिकरित्या रि-बॅलन्स करण्यासाठी हे म्युच्युअल फंड डिझाईन केलेले आहेत. रि-बॅलन्सिंग तरीही फंड मॅनेजर्सना फंडचे परफॉर्मन्स राखण्यासाठी इक्विटी म्युच्युअल फंड विक्री करण्याची परवानगी देते आणि त्याउलटही.

- हे फंड कन्झर्वेटिव्ह ते मध्यम आणि आक्रमक दर्जाच्या रिस्क सहनशीलतेच्या विविध स्तरांची ऑफर करू शकतात. जोखीम-विरोधी आणि गतिशील मालमत्ता वाटप निधीसाठी इक्विटी-ओरिएंटेड योजना आहेत जे निश्चित मालमत्ता वाटप करू इच्छित नाहीत परंतु त्यांना कॉल न करता मार्केट व्ह्यूवर आधारित हलवायचे आहेत. अस्थिर वातावरणात स्थिर परतावा शोधत असलेल्या गुंतवणूकदारांसाठी मध्यस्थता.

हायब्रिड म्युच्युअल फंडचे प्रकार

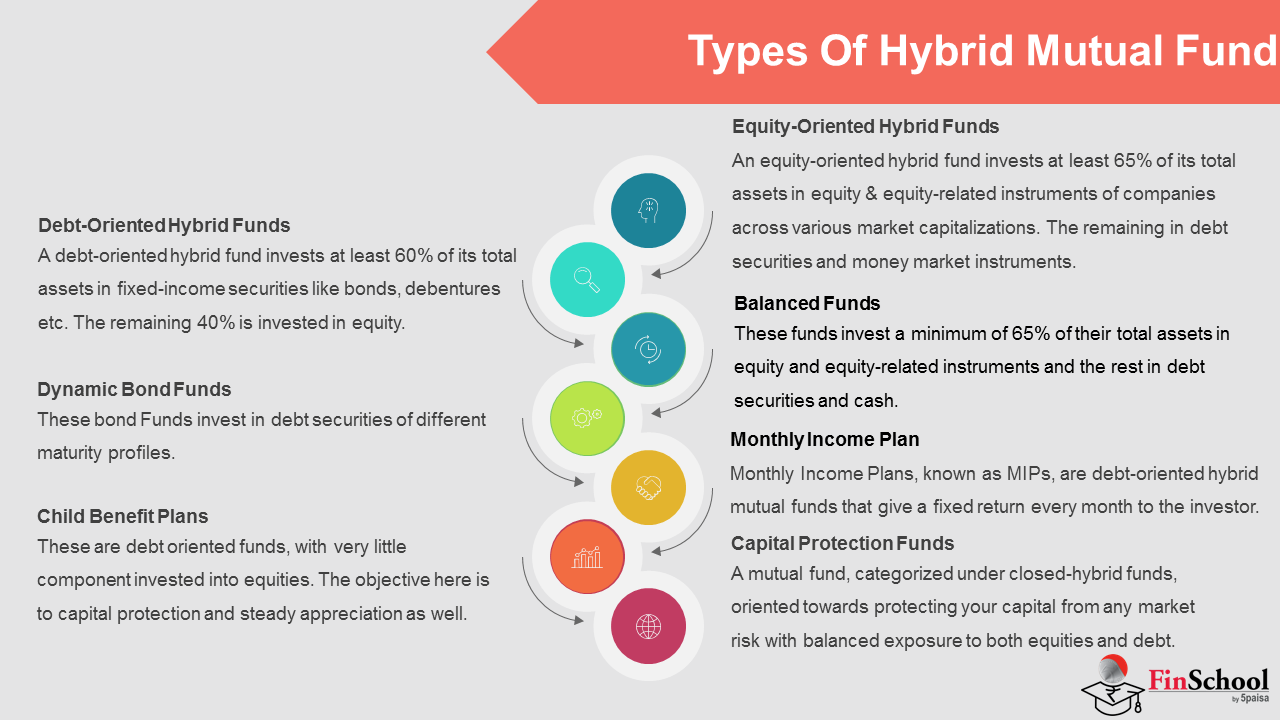

1.इक्विटी-ओरिएन्टेड हायब्रिड फंड

इक्विटी-ओरिएंटेड हायब्रिड फंड विविध मार्केट कॅपिटलायझेशन आणि सेक्टरमधील कंपन्यांच्या इक्विटी आणि इक्विटी संबंधित साधनांमध्ये त्यांच्या एकूण मालमत्तेपैकी किमान 65% इन्व्हेस्ट करते. उर्वरित 35% डेब्ट सिक्युरिटीज आणि मनी मार्केट साधनांमध्ये इन्व्हेस्ट केले जाते.

2. डेब्ट-ओरिएंटेड हायब्रिड फंड

डेब्ट-ओरिएंटेड हायब्रिड फंड बाँड्स, डिबेंचर्स, सरकारी सिक्युरिटीज इ. सारख्या फिक्स्ड-इन्कम सिक्युरिटीजमध्ये त्यांच्या एकूण मालमत्तेपैकी किमान 60% इन्व्हेस्ट करते. उर्वरित 40% इक्विटीमध्ये गुंतवणूक केली जाते. काही फंड त्यांच्या कॉर्पसचा लहान भाग लिक्विड स्कीममध्ये इन्व्हेस्ट करतात.

3. संतुलित निधी

हे फंड इक्विटी आणि इक्विटी संबंधित साधनांमध्ये आणि उर्वरित डेब्ट सिक्युरिटीज आणि कॅशमध्ये त्यांच्या एकूण मालमत्तेपैकी किमान 65% इन्व्हेस्ट करतात. कर आकारणीसाठी, त्यांना इक्विटी फंड मानले जाते आणि रु. 1 लाखांपर्यंतच्या दीर्घकालीन भांडवली नफ्यांवर कर सवलत देऊ करते. निश्चित उत्पन्नाचा घटक इक्विटी गुंतवणूकदारांसाठी चांगला पर्याय बनवतो कारण तो इक्विटी गुंतवणूकीची अस्थिरता कमी करण्यास मदत करतो.

4. डायनॅमिक बॉन्ड फंड-

हे बाँड फंड विविध मॅच्युरिटी प्रोफाईल्सच्या डेब्ट सिक्युरिटीजमध्ये इन्व्हेस्ट करतात. हे फंड सक्रियपणे मॅनेज केले जातात आणि फंड मॅनेजरच्या इंटरेस्ट रेट व्ह्यूनुसार पोर्टफोलिओ बदलते. अशा फंड मॅनेजरला इंटरेस्ट रेट मूव्हमेंटवर त्याच्या व्ह्यूवर आधारित शॉर्ट किंवा लाँग-टर्म इन्स्ट्रुमेंटमध्ये इन्व्हेस्ट करण्याची लवचिकता प्रदान करतात. डायनॅमिक बाँड फंड विविध देशांतर्गत आणि जागतिक-आर्थिक परिवर्तने आणि इंटरेस्ट रेटच्या दृष्टीकोनावर जवळपास लक्ष ठेवून सक्रिय पोर्टफोलिओ कालावधी व्यवस्थापन पद्धतीचे अनुसरण करतात

5. मासिक उत्पन्न प्लॅन

एमआयपी म्हणून ओळखले जाणारे मासिक उत्पन्न प्लॅन्स हे डेब्ट-ओरिएंटेड हायब्रिड म्युच्युअल फंड आहेत जे इन्व्हेस्टरला दर महिन्याला निश्चित रिटर्न देतात. इक्विटी इन्व्हेस्टमेंटचा रेशिओ मोठ्या प्रमाणात कमी आहे, परंतु तुम्हाला फंडच्या डेब्ट पार्टच्या स्थिरतेसाठी अतिरिक्त फायदा देण्यासाठी पुरेसा आहे. रिटर्न डिव्हिडंडच्या स्वरूपात दिले जातात आणि पेआऊटची फ्रिक्वेन्सी फंड आणि इन्व्हेस्टरवर अवलंबून असेल, ते मासिक, त्रैमासिक, अर्ध-वार्षिक किंवा वार्षिक असू शकते.

मिप्स, जसे फिक्स्ड इन्कम फंड, सरकारी सिक्युरिटीज, कमर्शियल पेपर, ट्रेजरी बिल आणि डिपॉझिट सर्टिफिकेट सारख्या साधनांमध्ये इन्व्हेस्ट करा. बँक आणि पोस्ट ऑफिसद्वारे ऑफर केलेल्या मासिक उत्पन्न योजने (एमआयएस) मधून एमआयपी विशिष्ट असणे आवश्यक आहे, जो एक प्रकारचा टर्म डिपॉझिट प्लॅन आहे जो तुम्हाला मॅच्युरिटी पर्यंत लहान परंतु स्थिर रिटर्न देऊ करतो.

मासिक इन्कम प्लॅनची मुख्य वैशिष्ट्ये खालीलप्रमाणे आहेत:

- या प्लॅनमध्ये 15-25% इक्विटी स्टॉक आहेत आणि उर्वरित 75-85% डेब्ट फंडमध्ये इन्व्हेस्ट केले जाते. या प्रकारे, तुम्ही कर्ज साधनांच्या स्थिरतेसह स्टॉक मार्केटच्या नफा एकत्रित करू शकता.

- एमआयपी वाढ आणि उत्पन्न पर्यायांमध्ये येतात. ग्रोथ ऑप्शन इक्विटी फंडसारखे काम करते आणि तुम्हाला नियमित उत्पन्न देत नाही, तर उत्पन्न पर्याय नियमित डिव्हिडंड पेआऊट देते.

- तुम्ही तुमच्या MIP चे इक्विटी वेटेज निवडू शकता. 15% किंवा त्यापेक्षा कमी इक्विटी भागासह 30% पर्यंत इक्विटी इन्व्हेस्टमेंट आणि MIP कन्झर्वेटिव्ह असलेले 2 मुख्य प्रकारचे प्लॅन्स-MIP आक्रामक आहेत.

- एमआयपी पारंपारिक बचत साधनांपेक्षा जसे की मुदत ठेवीपेक्षा 1-to3-year कालावधीमध्ये जास्त परतावा देतात, परंतु इक्विटी घटकाच्या उपस्थितीमुळे जोखीम जास्त असते.

या योजनांचे उद्दीष्ट म्हणजे लाभांश देऊन गुंतवणूकदाराला नियमित उत्पन्न प्रदान करणे; तथापि, या योजनांमध्ये दर महिन्याला लाभांश मिळेल याची कोणतीही हमी नाही. कर्जाच्या भागातील इन्व्हेस्टमेंट मासिक उत्पन्नासाठी प्रदान करते तर इक्विटीमध्ये इन्व्हेस्टमेंट अतिरिक्त रिटर्न प्रदान करते जे महागाईचा परिणाम कमी करण्यात मदत करते.

6. चाईल्ड बेनिफिट प्लॅन्स

- हे डेब्ट ओरिएंटेड फंड आहेत, ज्यामध्ये इक्विटीमध्ये अत्यंत कमी घटक इन्व्हेस्ट केले आहेत. येथे उद्दिष्ट म्हणजे भांडवली संरक्षण आणि स्थिर प्रशंसा देखील होय. पालक या योजनांमध्ये 5 – 15 वर्षाच्या मर्यादेसह इन्व्हेस्टमेंट करू शकतात, जेणेकरून त्यांच्या मुलांना उच्च शिक्षणाशी संबंधित खर्च पूर्ण करण्यासाठी त्यांच्याकडे पुरेसे पैसे असतील.

7. कॅपिटल प्रोटेक्शन फंड

- म्युच्युअल फंड, क्लोज्ड-हायब्रिड फंड अंतर्गत कॅटेगराईज्ड, इक्विटी आणि डेब्ट दोन्हीला संतुलित एक्सपोजरसह कोणत्याही मार्केट रिस्कपासून तुमचे कॅपिटल संरक्षित करण्यासाठी ओरिएंटेड आहे. त्यांचा पोर्टफोलिओ मुख्यत्वे डेब्ट सिक्युरिटीजसाठी प्रवेश करण्यात आला आहे. हे अत्यंत रेटिंग असलेल्या बाँड, टी-बिल, ठेवीचे प्रमाणपत्र आणि इतर निश्चित-उत्पन्न आर्थिक वाहनांमध्ये अधिकांश मालमत्तेची गुंतवणूक करते जे मॅच्युरिटी वेळी खात्रीशीर रिटर्न देतात.

- या निधीचे उद्दीष्ट मुख्यत्वे निश्चित उत्पन्न सिक्युरिटीज आणि कर्जावर लक्ष केंद्रित करून आर्थिक मंदीतून उद्भवणारे जोखीम कमी करणे आहे. हे सुनिश्चित करते की प्रत्येक वर्षी गुंतवणूकदाराची गुंतवणूक संरक्षित राहते.

- गुंतवणूकदारांकडून मिळालेल्या संसाधनांना इक्विटी आणि डेब्ट सिक्युरिटीजला वाटप केले जाते. जवळपास 80-90% मालमत्तेची कर्जात गुंतवणूक केली जाते, तर उर्वरित इक्विटीमध्ये वाटप केली जाते. कर्जामध्ये गुंतवलेली रक्कम ही सुनिश्चित करते की इन्व्हेस्टरची मुख्य इन्व्हेस्टमेंट मॅच्युरिटी वेळी वसूल केली जाईल. इक्विटीमध्ये इन्व्हेस्ट केलेली रक्कम इन्व्हेस्टरसाठी रिटर्न निर्माण करते, जी सामान्यपणे बँक फिक्स्ड डिपॉझिटपेक्षा चांगली असते.

वैशिष्ट्ये

- हमीपूर्ण/संरक्षित मुद्दल. जरी स्टॉक मार्केट येत असेल तरीही अधिकांश प्रिन्सिपल-प्रोटेक्टेड फंड प्रारंभिक इन्व्हेस्टमेंटची हमी देतात.

- लॉक-अप कालावधी. जर इन्व्हेस्टरने "हमी कालावधी" शेवट होण्यापूर्वी फंडमध्ये कोणतेही युनिट्स विकले तर हमी लागू होत नाही.

- बाँड्स आणि स्टॉकचे मिश्रण ठेवा. बहुतांश मुख्य-संरक्षित फंड शून्य-कूपन बाँड्स आणि इतर डेब्ट सिक्युरिटीजमध्ये फंडचा एक भाग आणि इक्विटी इन्व्हेस्टमेंटमधील भाग इन्व्हेस्ट करतात.

म्युच्युअल फंड स्कीम निवडताना विचारात घेतले जाणारे 3.6 घटक

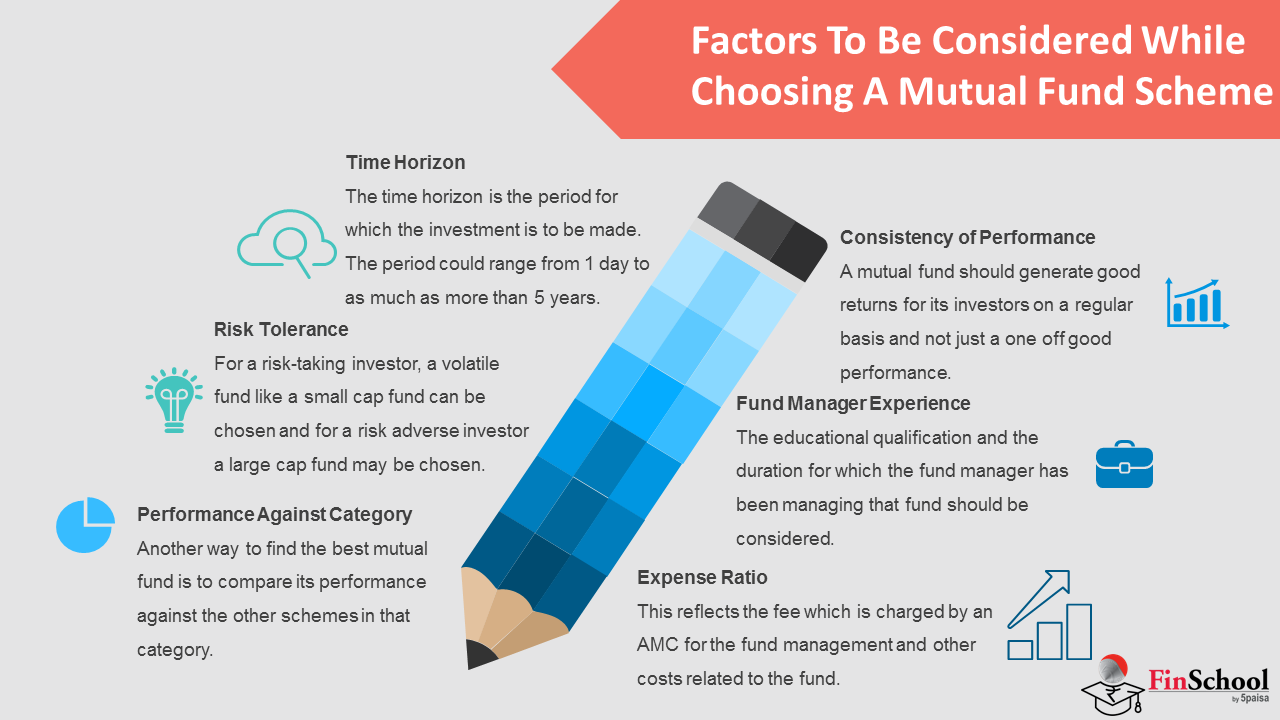

टाइम हॉरिझॉन

- कालमर्यादा म्हणजे इन्व्हेस्टमेंट करावयाचा कालावधी. कालावधी 1 दिवसांपासून ते 5 वर्षांपेक्षा जास्त असू शकतो. दीर्घकालीन कालावधीसाठी, इक्विटी निवडली पाहिजे आणि शॉर्ट टर्म डेब्ट साधनांसाठी निवडले पाहिजे

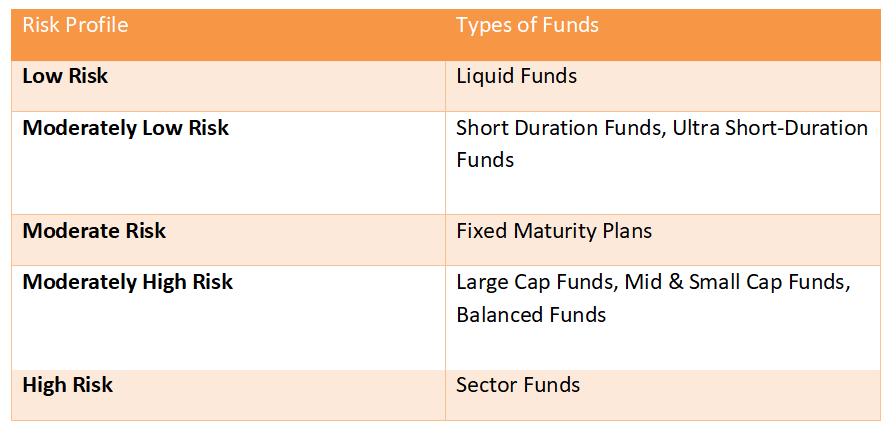

रिस्क टॉलरन्स

- रिस्क घेणाऱ्या इन्व्हेस्टर साठी, स्मॉल कॅप फंड सारखा अस्थिर फंड निवडला जाऊ शकतो आणि जोखीम प्रतिकूल इन्व्हेस्टर साठी मोठा कॅप फंड निवडला जाऊ शकतो. म्युच्युअल फंड त्याच्या रिस्क-ओ-मीटर पाहून कार्यरत असलेली रिस्क क्षमता ओळखण्याचा सर्वोत्तम आणि जलद मार्ग.

- रिस्क-ओ-मीटर म्युच्युअल फंडमध्ये समाविष्ट रिस्कचा ग्राफिकल प्रतिनिधित्व आहे.

- म्युच्युअल फंड स्कीमची रिस्क लेव्हल त्याच्या स्वत:शी जुळत आहे का हे समजून घेण्यास संभाव्य इन्व्हेस्टरला मदत करते.

यामध्ये 5 लेव्हलचे रिस्क आहेत –

- कमी

- मध्यमस्वरुपी कमी

- मवाळ

- मध्यम उच्च आणि

- उच्च

कॅटेगरीसाठी परफॉर्मन्स

- सर्वोत्तम म्युच्युअल फंड शोधण्याचा आणखी एक मार्ग म्हणजे त्या कॅटेगरीमधील इतर स्कीमच्या परफॉर्मन्सची तुलना करणे. त्याच श्रेणीच्या योजनांदरम्यान तुलना करणे आवश्यक आहे हे लक्षात ठेवले पाहिजे. उदाहरणार्थ, मोठी कॅप फंड अन्य लार्ज कॅप फंडसह तुलना करणे आवश्यक आहे आणि स्मॉल किंवा मिड कॅप फंडसह नसावे.

कामगिरीची सातत्य

- म्युच्युअल फंडने त्यांच्या इन्व्हेस्टरसाठी नियमित आधारावर चांगले रिटर्न निर्माण केले पाहिजे आणि केवळ एक चांगला परफॉर्मन्स नाही. आम्ही बुल आणि बिअर मार्केटमध्ये चांगले रिटर्न प्रदान करणारे फंड शोधणे आवश्यक आहे.

फंड मॅनेजर अनुभव

- शैक्षणिक पात्रता आणि फंड मॅनेजर ज्या कालावधीसाठी फंड मॅनेज करीत आहे त्याचा विचार करावा. त्याचा मागील रेकॉर्ड देखील ट्रॅक केला पाहिजे

खर्च रेशिओ

- हे फंड व्यवस्थापनासाठी एएमसीद्वारे आकारले जाणारे शुल्क आणि फंडशी संबंधित इतर खर्च प्रतिबिंबित करते.

- स्वाभाविकपणे, इन्व्हेस्टरने रिटर्न सातत्यपूर्ण असल्यास इतर फंडच्या तुलनेत कमी खर्चाचे रेशिओ असलेला फंड निवडावा.

उदाहरण- समजा तुमच्याकडे एका फंडमध्ये ₹ 50,000 मध्ये इन्व्हेस्ट करण्याचा पर्याय आहे आणि म्युच्युअल फंडमध्ये कोणत्या फंडमध्ये इन्व्हेस्टमेंट करायची हे ठरवायचे आहे. उत्तरासाठी पहिला प्रश्न- तुम्हाला दीर्घकालीन किंवा अल्पकालीन मुदतीसाठी इन्व्हेस्टमेंट करायची आहे का- तुम्ही दीर्घकालीन निवड करू इच्छिता- त्यानंतर आम्ही इक्विटी फंडमध्ये इन्व्हेस्टमेंट करण्याविषयी जाऊ. आता इक्विटी फंडमध्ये तुम्ही अशी व्यक्ती आहात जी खूप जास्त रिस्क घेऊ इच्छिते- जर नसेल तर आम्ही पुढे जाऊ आणि लार्ज कॅप फंडमध्ये इन्व्हेस्ट करू. हा निर्णय पूर्ण झाल्यानंतर- आता इन्व्हेस्टमेंटसाठी योग्य फंड निवडण्यास सक्षम करा.

वरील टेबलमधून असे दिसून येते की कॅनरा रोबेको सर्व मापदंडांवर एड्लवाईझपेक्षा चांगले काम करते. खर्चाचे रेशिओ 1 वर्षात कमी आहे आणि दीर्घ कालावधी एड्लवाईझ फंडपेक्षा जास्त आहे.

म्युच्युअल फंड स्कीममध्ये 3.7 रिस्क घटक

- म्युच्युअल फंड स्कीममध्ये, इन्व्हेस्टरला त्यांच्या विविध घटकांना समजून घेणे आवश्यक आहे

- जोखीम घेण्यास शक्य असलेली गुंतवणूक. अशा घटकांना जोखीम घटक म्हणून ओळखले जाते आणि म्युच्युअल फंडमध्ये दोन प्रकारचे रिस्क घटक आहेत

स्टँडर्ड रिस्क फॅक्टर्स:

अशा घटकांचे मूलभूत उदाहरण काही विवरणांमध्ये समाविष्ट केले जातात जे म्युच्युअल फंड योजनांच्या जाहिरातींमध्ये एएमसी द्वारे जारी केले जातात.

यापैकी काही स्टेटमेंटमध्ये समाविष्ट आहेत-

- म्युच्युअल फंड युनिट्समधील इन्व्हेस्टमेंटमध्ये ट्रेडिंग वॉल्यूम सारख्या इन्व्हेस्टमेंट रिस्कचा समावेश होतो,

- सेटलमेंट रिस्क, लिक्विडिटी रिस्क, डिफॉल्ट रिस्क ज्यामध्ये मुख्य नुकसान समाविष्ट आहे.

- ज्या सिक्युरिटीजमध्ये स्कीम चढउतार करते ती किंमत, मूल्य, इंटरेस्ट रेट्स जास्त किंवा कमी होऊ शकतात.

- म्युच्युअल फंड मार्केट रिस्कच्या अधीन आहेत आणि फंडचे उद्दीष्ट प्राप्त केले जाईल याची कोणतीही हमी नाही.

- मागील कामगिरी भविष्यातील कामगिरीची हमी नाही.

- या योजनेचे नाव गुणवत्तेचे आपल्या भविष्यातील संभावना आणि परतावा दर्शवित नाही

स्कीम विशिष्ट जोखीम घटक

ही जोखीम योजनेसाठी विशिष्ट आहेत, म्हणजेच; ते सर्व म्युच्युअल फंड योजनांवर लागू होत नाहीत.

योजनेच्या विशिष्ट जोखीमांचे उदाहरण आहेत:

- योजनेच्या गुंतवणूक उद्दिष्टातून उद्भवणारी जोखीम;

- योजनेच्या गुंतवणूक धोरणातून उद्भवणारी जोखीम;

- योजनेच्या मालमत्तेच्या वाटपापासून उद्भवणारे जोखीम; आणि

- योजनेमध्ये कोणत्याही गैर-वैविध्यतेपासून उद्भवणारे जोखीम