7.1. પરિચય

સામાન્ય ઇક્વિટી રોકાણકારને સૌથી મહત્વપૂર્ણ પ્રશ્ન એ છે કેઃ કંપનીના નાણાકીય જાહેરાતોમાંથી શું જાણીતું છે, તે શેરહોલ્ડર તરીકે કંપનીની આવકમાં ભાગ લેવા માટે કેટલી ચૂકવણી કરવા માટે તૈયાર રહેવું જોઈએ? કંપનીના સામાન્ય સ્ટોકના શેર માટે "સાચી" કિંમત શું છે અને આ વર્તમાન બજાર કિંમત સાથે કેવી રીતે તુલના કરે છે?

પ્રક્રિયા કે જેના દ્વારા વિશ્લેષક અથવા રોકાણકાર તેના નાણાકીય ડેટાના આધારે સ્ટૉક માટે વાજબી કિંમત નિર્ધારિત કરવાનો પ્રયત્ન કરે છે તેને મૂળભૂત વિશ્લેષણ કહેવામાં આવે છે. મૂળભૂત વિશ્લેષણની કેન્દ્રીય ધારણા એ છે કે કંપની માટે ઉદ્દેશ્ય કિંમત ઉત્પન્ન કરવા માટે કંપનીના વર્તમાન રાજ્ય અને ભવિષ્યની સંભાવનાઓ વિશેની તમામ ઉપલબ્ધ માહિતીને મૂલ્યાંકન મોડેલમાં શામેલ કરવું શક્ય છે

સામાન્ય શેરનું મૂલ્યાંકન કરવા માટે ત્રણ મૂળભૂત અભિગમો છે:

- ડિસ્કાઉન્ટેડ કૅશ ફ્લો વેલ્યુએશન

- સંબંધિત મૂલ્યાંકન

- એસેટ-આધારિત મૂલ્યાંકન

વિશ્લેષકો સામાન્ય શેરના મૂલ્યનો અંદાજ લગાવવા માટે વારંવાર એકથી વધુ અભિગમનો ઉપયોગ કરે છે. એકવાર મૂલ્યનો અંદાજ નક્કી કરવામાં આવે પછી, શેરની વર્તમાન કિંમત સાથે તેની તુલના કરી શકાય છે, એમ ધારી રહ્યા છીએ કે શેરનું સાર્વજનિક રીતે ટ્રેડ કરવામાં આવે છે, શેરનું ઓવરવેલ્યૂ, અન્ડરવેલ્યૂડ અથવા યોગ્ય રીતે મૂલ્ય છે કે નહીં તે નક્કી કરવા માટે.

7.2 ડિસ્કાઉન્ટેડ કૅશફ્લો મોડેલ

ડિસ્કાઉન્ટેડ કૅશ ફ્લો (ડીસીએફ) વેલ્યુએશન અભિગમ નાણાંના સમય મૂલ્યને ધ્યાનમાં લે છે. આ અભિગમ સુરક્ષાના મૂલ્યનો અંદાજ લગાવે છે જે ભવિષ્યના તમામ રોકડ પ્રવાહના વર્તમાન મૂલ્ય તરીકે છે જે રોકાણકારને સુરક્ષામાંથી પ્રાપ્ત થવાની અપેક્ષા છે. સામાન્ય શેર પર લાગુ થયેલ આ મૂલ્યાંકન અભિગમ શેર જારી કરતી કંપનીની લાક્ષણિકતાઓના વિશ્લેષણ પર આધાર રાખે છે, જેમ કે કમાણી પેદા કરવાની કંપનીની ક્ષમતા, કમાણીની અપેક્ષિત વૃદ્ધિ દર અને કંપનીના બિઝનેસ વાતાવરણ સાથે સંકળાયેલા જોખમનું સ્તર.સામાન્ય શેરધારકો ઇક્વિટી સિક્યોરિટીઝમાં રોકાણ કરવાથી બે પ્રકારના રોકડ પ્રવાહ પ્રાપ્ત કરવાની અપેક્ષા રાખે છે: ડિવિડન્ડ અને તેમના શેર વેચવાથી મળતી આવક.

ડિસ્કાઉન્ટેડ કૅશ ફ્લો (ડીસીએફ) વેલ્યુએશન અભિગમ નાણાંના સમય મૂલ્યને ધ્યાનમાં લે છે. આ અભિગમ સુરક્ષાના મૂલ્યનો અંદાજ લગાવે છે જે ભવિષ્યના તમામ રોકડ પ્રવાહના વર્તમાન મૂલ્ય તરીકે છે જે રોકાણકારને સુરક્ષામાંથી પ્રાપ્ત થવાની અપેક્ષા છે. સામાન્ય શેર પર લાગુ થયેલ આ મૂલ્યાંકન અભિગમ શેર જારી કરતી કંપનીની લાક્ષણિકતાઓના વિશ્લેષણ પર આધાર રાખે છે, જેમ કે કમાણી પેદા કરવાની કંપનીની ક્ષમતા, કમાણીની અપેક્ષિત વૃદ્ધિ દર અને કંપનીના બિઝનેસ વાતાવરણ સાથે સંકળાયેલા જોખમનું સ્તર.સામાન્ય શેરધારકો ઇક્વિટી સિક્યોરિટીઝમાં રોકાણ કરવાથી બે પ્રકારના રોકડ પ્રવાહ પ્રાપ્ત કરવાની અપેક્ષા રાખે છે: ડિવિડન્ડ અને તેમના શેર વેચવાથી મળતી આવક.

ધારો કે આપણે N કૅશ ફ્લો CF1, CF2, ... CFn જાણીએ છીએ જે એસેટ દ્વારા t1, t2, ... દરેક r1, R2,...RN માટે tn અને સંબંધિત ડિસ્કાઉન્ટ દરો દ્વારા ઉત્પાદિત કરવામાં આવશે, પછી એસેટનું વર્તમાન મૂલ્ય આ રીતે વ્યક્ત કરી શકાય છે:

ચાલો DCF અભિગમની અરજી પર એક ઉદાહરણ લઈએ: 1 જાન્યુઆરી 2022 ના રોજ, એક રોકાણકાર બ્રિટાનિયાને ₹10 નું ડિવિડન્ડ જનરેટ કરવાની અપેક્ષા રાખે છે. 2022 ના અંતે પ્રતિ શેર, 2023 ના અંતે ₹12 પ્રતિ શેર, અને 2024 ના અંતે ₹15 પ્રતિ શેર.

વધુમાં, રોકાણકારનો અંદાજ છે કે બ્રિટાનિયાની સ્ટૉક કિંમત 2024 ના અંતે પ્રતિ શેર ₹4000 પર ટ્રેડ કરશે. નોંધ કરો કે, DCF વેલ્યુએશન અભિગમ હેઠળ, 2024 (Rs4000per શેર) ના અંતે બ્રિટાનિયા સ્ટૉકની અપેક્ષિત કિંમત 2024 થી વધુ કંપની દ્વારા જનરેટ થવાની અપેક્ષા રાખતા રોકાણકારોને રોકડ પ્રવાહના વર્તમાન મૂલ્યને દર્શાવે છે. રોકાણકાર તમામ જોખમોને ધ્યાનમાં લે છે અને નિષ્કર્ષ કાઢે છે કે 14% નો ડિસ્કાઉન્ટ રેટ યોગ્ય છે. બીજા શબ્દોમાં કહીએ તો, રોકાણકાર બ્રિટાનિયામાં રોકાણ કરીને ઓછામાં ઓછા 14% ના વાર્ષિક રિટર્ન દર કમાવવા માંગે છે

ડીસીએફ વેલ્યુએશન અભિગમનો ઉપયોગ કરીને બ્રિટાનિયા શેરનું અંદાજિત મૂલ્ય રોકડ પ્રવાહના વર્તમાન મૂલ્યની સમાન છે, રોકાણકારને ઇક્વિટી રોકાણમાંથી પ્રાપ્ત થવાની અપેક્ષા છે.

રોકાણકાર અપેક્ષિત રોકડ પ્રવાહના વર્તમાન મૂલ્યની ગણતરી નીચે મુજબ કરે છે:

મૂલ્ય = 10/(1.14)^1+ (12/1.14)^2+ 15/(1.14)^3+ 4000/(1.14)^3= Rs.2728

તેથી, શેર દીઠ બ્રિટાનિયાનું રોકાણકારનું અંદાજિત મૂલ્ય ₹2728 છે. જો ફૉક્સવેગનના શેરની કિંમત 1 જાન્યુઆરી 2022 ના રોજ ₹2728 કરતાં ઓછી હોય, તો રોકાણકાર નિષ્કર્ષ કાઢી શકે છે કે સ્ટૉકનું મૂલ્ય ઓછું છે અને તેને ખરીદવાનું નક્કી કરી શકે છે. વૈકલ્પિક રીતે, જો સ્ટૉકની કિંમત ₹2728 કરતાં વધુ હોય, તો રોકાણકાર નિષ્કર્ષ કાઢી શકે છે કે સ્ટૉકનું ઓવરવેલ્યૂ થયેલ છે અને ખરીદવાનું નક્કી કરી શકે છે.

આ એક સરળ ગણતરીઓ છે કારણ કે ધારણાઓ આપવામાં આવી હતી. જો કે, રિયલ-વર્લ્ડ ફાઇનાન્સમાં, આ કૅશ ફ્લો અને ડિસ્કાઉન્ટ દરો વિશે કેટલીક ધારણાઓ કરવી જરૂરી છે. અને મૂલ્યાંકન સંબંધિત મહત્વપૂર્ણ પ્રશ્નનો પણ જવાબ આપો

7.3. પ્રશ્ન- કયા કૅશફ્લોનો ઉપયોગ કરવો?

"કયા રોકડ પ્રવાહ અને કયા દરો" ના પ્રશ્નના યોગ્ય જવાબો, અલબત્ત, "તમામ બાબતો" અને "બજારની જરૂર હોય તે દરે" છે આ એક અસ્પષ્ટ પ્રતિસાદ હોઈ શકે છે પરંતુ તે, જો કે, યોગ્ય છે. નીચે પ્રસ્તુત કરેલા મોડેલો સ્ટૉક માટે ચુકવણી કરવા માટે વાજબી કિંમત નક્કી કરવા માટે એક કલ્પનાત્મક માળખું પ્રદાન કરે છે, પરંતુ તે માત્ર એક પ્રારંભિક બિંદુ છે. નાણાંકીય વિશ્લેષકની ભૂમિકા એ મૂલ્યાંકન બનાવવા માટે કંપનીની ચોક્કસ વિગતોની તેમની સમજણનો ઉપયોગ કરવો છે જેમાં ભવિષ્યના તમામ રોકડ પ્રવાહ, તેમની સંભાવનાઓ અને લાગુ કરવા માટે યોગ્ય છૂટ દરોનો સમાવેશ થાય છે. દરેક કંપની અનન્ય છે, અને શું મહત્વપૂર્ણ છે તે મૂલ્યાંકન અર્થપૂર્ણ બને છે અને સમજ પ્રદાન કરે છે, નહીં કે તે કેટલાક પ્રમાણભૂત મોડેલનું પાલન કરે છે.

ડિવિડન્ડ ડિસ્કાઉન્ટ મોડેલ (ડીડીએમ): સામાન્ય શેરહોલ્ડર દ્વારા પ્રાપ્ત થયેલ માત્ર રોકડ પ્રવાહ જ ડિવિડન્ડ છે. તેથી, પ્રશ્નનો સરળ જવાબ "આ સ્ટૉકની માલિકી માટે મને શું મળશે?" શું ભવિષ્યની તમામ ડિવિડન્ડ ચુકવણીની ગણતરી કરવી અને પછી તેમને ઇક્વિટીના ખર્ચ પર પ્રસ્તુત કરવા માટે છૂટ આપવી છે.

ઇક્વિટીનો ખર્ચ, કેઇ, રિસ્ક-ફ્રી વ્યાજ દર (આરએફ) ના સમાન છે, જેને સમાન મેચ્યોરિટીના જોખમ રહિત સરકારી બોન્ડ પર વળતર તરીકે લઈ શકાય છે, અને ઇક્વિટી રિસ્ક પ્રીમિયમ (આરએમ-આરએફ), જે ઇક્વિટી રોકાણ સાથે સંકળાયેલા જોખમ માટે વળતર આપવા માટે રોકાણકારો દ્વારા જરૂરી અતિરિક્ત રકમ છે.

ડિવિડન્ડ ડિસ્કાઉન્ટ મોડેલ હેઠળ ફર્મનું મૂલ્ય ત્યારબાદ છે:

અહીં CF = ડિવિડન્ડ.

K = ઇક્વિટીનો ખર્ચ

જેમ તમે જોઈ શકો છો: મોડેલ માટે બે મૂળભૂત ઇનપુટ છે - અપેક્ષિત ડિવિડન્ડ અને ઇક્વિટી પર ખર્ચ. અપેક્ષિત ડિવિડન્ડ મેળવવા માટે, કમાણી અને ચુકવણી રેશિયોમાં અપેક્ષિત ભવિષ્યના વિકાસ દરો વિશે ધારણાઓ કરવી પડશે. સ્ટૉક પર જરૂરી વળતરનો દર તેની જોખમ દ્વારા નક્કી કરવામાં આવે છે, જે વિવિધ મોડેલોમાં અલગ રીતે માપવામાં આવે છે - CAPM માં માર્કેટ બીટા, અને આર્બિટ્રેજ અને મલ્ટી-ફેક્ટર મોડેલમાં ફેક્ટર બીટા. મોડેલ સમય-વિવિધ ડિસ્કાઉન્ટ દરોની મંજૂરી આપવા માટે પૂરતું સુવિધાજનક છે, જ્યાં સમયાંતરે વ્યાજ દરો અથવા જોખમમાં અપેક્ષિત ફેરફારો દ્વારા સમયમાં ફેરફાર થાય છે.

મફત કૅશફ્લો

ડિવિડન્ડ ડિસ્કાઉન્ટ મોડેલ સાથે સ્પષ્ટ સમસ્યા એ છે કે જો કંપની નિયમિત ડિવિડન્ડ ચૂકવતી નથી તો તે કામ કરશે નહીં. સરેરાશ આરઓઇ સાથે વધતી કંપની તેની કમાણી જાળવી રાખશે અને તેમને વ્યવસાયમાં પાછા ચૅનલ કરશે જ્યાં તેઓ આકર્ષક વળતર મેળવી શકે છે અને વૃદ્ધિને પ્રોત્સાહન આપી શકે છે - આ ખૂબ જ કંપનીને મૂલ્યવાન બનાવે છે. જો કે, સામાન્ય સ્ટૉક કંપનીના વર્તમાન અને ભાવિ લાભો પરનો દાવો છે, તેથી તે બાબત ન હોવી જોઈએ કે નફાની ચુકવણી ડિવિડન્ડ તરીકે કરવામાં આવે છે અથવા કંપની-શેર માલિકી દ્વારા જાળવવામાં આવે છે કે નહીં તે રોકાણકારને તે નફાના પ્રમાણસર હિસ્સાને હકદાર બનાવે છે, જ્યાં પણ તેઓ હોય. તેથી વૈકલ્પિક અભિગમ એ છે કે તે કેટલા પૈસા ઉત્પન્ન કરે છે તેના આધારે કંપનીને મૂલ્ય આપવું, પછી ભલે તે પૈસા રોકાણકારોને પરત કરવામાં આવે કે વ્યવસાયમાં ફરીથી રોકાણ કરવામાં આવે.

મફત રોકડ પ્રવાહનું મૂલ્યાંકન બે રીતે કરી શકાય છે:

-

ફ્રી કેશ ફ્લો ટુ ઇક્વિટી (એફસીએફઇ) નો ઉપયોગ કરીને ફર્મના માત્ર ઇક્વિટી ભાગનું મૂલ્યાંકન કરવું, અથવા

-

ફર્મ (FCFF) માટે મફત રોકડ પ્રવાહનો ઉપયોગ કરીને સંપૂર્ણ ફર્મનું મૂલ્યાંકન કરવું.

બંને મફત રોકડ પ્રવાહના પગલાં છે (એટલે કે, ફરજિયાત ખર્ચ, અવમૂલ્યન અને ઋણમુક્તિ, કાર્યકારી મૂડીની જરૂરિયાતો વગેરે માટે સમાયોજિત ચોખ્ખી આવક) જેમાં તફાવત છે કે ઇક્વિટીમાં મફત રોકડ પ્રવાહમાં માત્ર તે મફત રોકડનો સમાવેશ થાય છે જે ઇક્વિટી ધારકોને ડિવિડન્ડ તરીકે ચુકવણી માટે ઉપલબ્ધ છે, જ્યારે પેઢી માટે મફત રોકડ પ્રવાહમાં ઉધાર લીધેલ ભંડોળ પર ચુકવણી પહેલાં ઉપલબ્ધ તમામ રોકડનો સમાવેશ થાય છે.

આ માટે ફોર્મ્યુલા:

ફર્મમાં મફત રોકડ પ્રવાહ= કામગીરીમાંથી રોકડ પ્રવાહ - લાંબા ગાળાની સંપત્તિમાં ચોખ્ખું રોકાણ

ઇક્વિટીમાં મફત રોકડ પ્રવાહ = કામગીરીમાંથી રોકડ પ્રવાહ - મૂડી ખર્ચ + ચોખ્ખું ઉધાર

બે પ્રકારના કૅશ ફ્લો પર લાગુ ડિસ્કાઉન્ટિંગ દરો અલગ છે. ઇક્વિટીમાં મફત કૅશ ફ્લો માટે, સંબંધિત ડિસ્કાઉન્ટ દર ઇક્વિટીનો ખર્ચ (આરસીઇ) છે, જેનો ઉપયોગ ડિવિડન્ડ ડિસ્કાઉન્ટ મોડેલમાં કરવામાં આવ્યો હતો. વાસ્તવિકતામાં, મોડેલો વચ્ચેનો માત્ર તફાવત એ છે કે એફસીએફઇ મોડેલમાં, અમે ડિવિડન્ડ તરીકે ચૂકવવા માટે ઉપલબ્ધ રોકડના આધારે કંપનીનું મૂલ્યાંકન કરી રહ્યા છીએ જ્યારે ડીડીએમ મૂલ્યાંકન ખરેખર ડિવિડન્ડ તરીકે ચૂકવેલ રોકડ પર આધારિત છે.

જો પેઢીએ ડિવિડન્ડ તરીકે તમામ મફત રોકડ પ્રવાહની ચુકવણી કરી હોય, તો ડિવિડન્ડ ડિસ્કાઉન્ટ મોડેલ અને ફર્મ વેલ્યુએશન માટે મફત રોકડ પ્રવાહ સમાન રહેશે. ફર્મ મોડેલમાં મફત રોકડ પ્રવાહમાં, ડિસ્કાઉન્ટિંગ દરમાં કંપનીના ફાઇનાન્સિંગ મિક્સમાં દરેકના વજનના પ્રમાણમાં ઇક્વિટી, દેવું અને પસંદગીના શેર પર જરૂરી વળતરના વિવિધ દરોનો સમાવેશ થવો આવશ્યક છે. મૂડીની સરેરાશ કિંમત (WACC) આ ચોક્કસપણે શું કરે છે.

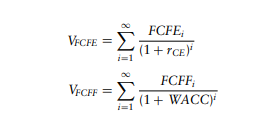

નીચેના સૂત્રો દ્વારા બે વેલ્યુએશન મોડલ વ્યક્ત કરી શકાય છે:

એ સમજવું મહત્વપૂર્ણ છે કે બે મોડેલો વિવિધ વસ્તુઓનું મૂલ્યાંકન કરી રહ્યા છે. એફસીએફઇ વેલ્યુએશન કંપનીની કમાણીના તે ભાગનું વર્તમાન મૂલ્ય આપે છે જે સામાન્ય ઇક્વિટી ધારકો માટે ઉપલબ્ધ છે. FCFF મોડેલ તેના દેવું સહિત સમગ્ર કંપનીને મૂલ્ય આપે છે અને તેથી માત્ર ઇક્વિટીના મૂલ્યાંકન કરતાં વધુ મૂલ્ય ઉત્પન્ન કરશે.