5.1 રિસ્ક રિટર્ન સંબંધ

ફાઇનાન્સ સાહિત્યની સૌથી મૂળભૂત ટેનેટ એ છે કે જોખમ અને રિટર્ન વચ્ચે ટ્રેડ-ઑફ છે. રિસ્ક-રિટર્ન સંબંધ માટે જરૂરી છે કે સુરક્ષા પર રિટર્ન તેની જોખમ સાથે પ્રારંભ હોવું જોઈએ. જો મૂડી બજારો કાર્યકારી રીતે કાર્યક્ષમ હોય, તો તમામ રોકાણ સંપત્તિઓએ એક દર અથવા વળતર પ્રદાન કરવી જોઈએ જે તેમની સાથે સંકળાયેલા જોખમો સાથે સુસંગત હોય. રિસ્ક અને રિટર્ન સીધા વેરિએબલ છે, એટલે કે, ઉચ્ચ રિસ્કવાળા ઇન્વેસ્ટમેન્ટમાં વધુ રિટર્ન આપવું જોઈએ.

જોખમ/રિટર્ન ટ્રેડ-ઑફને સરળતાથી "રાત્રે સ્લીપ-ટુ-સ્લીપ-ટેસ્ટ" કહી શકાય છે. જ્યારે કેટલાક લોકો આંખને બેટ કર્યા વિના ફાઇનાન્શિયલ સ્કાયડાઇવિંગના સમકક્ષ સંભાળ શકે છે, ત્યારે અન્ય લોકો સુરક્ષિત હાર્નેસ વગર ફાઇનાન્શિયલ સીડી પર ચડવા માટે ભયજનક હોય છે. તમારા ઇન્વેસ્ટમેન્ટ સાથે આરામદાયક બની રહેતી વખતે તમે કેટલા જોખમ લઈ શકો છો તે નક્કી કરવું ખૂબ જ મહત્વપૂર્ણ છે.

રોકાણ વિશ્વમાં, જોખમની શબ્દકોશ વ્યાખ્યા એ સંભવના છે કે રોકાણની વાસ્તવિક વળતર અપેક્ષાથી અલગ હશે. તકનીકી રીતે, આ સ્ટાન્ડર્ડ ડિવિએશન દ્વારા આંકડાઓમાં માપવામાં આવે છે. રિસ્કનો અર્થ એ છે કે તમારા મૂળ ઇન્વેસ્ટમેન્ટની કેટલીક અથવા બધું ગુમાવવાની શક્યતા છે.

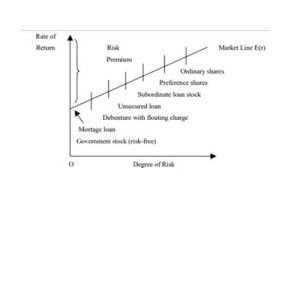

અનિશ્ચિતતાના ઓછા સ્તર (ઓછા જોખમ) ઓછા સંભવિત વળતર સાથે સંકળાયેલા છે. ઉચ્ચ સ્તરના અનિશ્ચિતતા (ઉચ્ચ જોખમ) ઉચ્ચ સંભવિત વળતર સાથે સંકળાયેલા છે. જોખમ/રિટર્ન ટ્રેડ-ઑફ એ સૌથી ઓછા સંભવિત જોખમ અને શક્ય તેટલા ઉચ્ચતમ રિટર્નની ઇચ્છા વચ્ચેનું બૅલેન્સ છે. આ નીચે આપેલા ચાર્ટમાં ગ્રાફિક રીતે દર્શાવવામાં આવે છે. ઉચ્ચ માનક વિચલનનો અર્થ એ ઉચ્ચ જોખમ અને શક્ય વધારે વળતર છે. નીચેની આંકડા જોખમ અને પરત વચ્ચેના સંબંધને દર્શાવે છે.

બજાર રેખાનો ઢગલો બધા રોકાણકારો દ્વારા જરૂરી જોખમના પ્રતિ એકમ દીઠ વળતરને સૂચવે છે. અત્યંત જોખમ-વિરોધી રોકાણકારો પાસે એક સ્ટીપર લાઇન હશે, અને તેમ જ વિપરીત હશે. સ્પષ્ટપણે સમાન સ્ટૉક્સ પરની ઉપજ અલગ હોઈ શકે છે. કિંમતમાં તફાવતો, અને તેથી ઉપજ, જારીકર્તા કંપનીના સ્થાયી અને ચોક્કસ સ્ટૉક્સમાં જોખમ તત્વોનું બજારનું મૂલ્યાંકન પ્રતિબિંબિત કરે છે. સામાન્ય રીતે બજારના સંબંધમાં ઉચ્ચ ઉપજ એક સરેરાશ જોખમ તત્વ બતાવે છે

વિવિધ સિક્યોરિટીઝનું જોખમ અને રિટર્ન સંબંધ

એક સમયે પ્રવર્તમાન સંયુક્ત માર્કેટ લાઇનને ધ્યાનમાં રાખીને, રોકાણકારો તેમની જોખમની પસંદગીઓ સાથે સુસંગત રોકાણોની પસંદગી કરશે. કેટલાક લો-રિસ્ક ઇન્વેસ્ટમેન્ટને ધ્યાનમાં લેશે, જ્યારે અન્ય હાઇ-રિસ્ક ઇન્વેસ્ટમેન્ટને પસંદ કરશે.

એક સામાન્ય ખોટી કલ્પના એ છે કે વધુ જોખમ વધુ વળતર આપે છે. જોખમ/પરત કરવાનું ટ્રેડઑફ અમને જણાવે છે કે ઉચ્ચ જોખમ અમને વધુ રિટર્નની સંભાવના આપે છે. પરંતુ કોઈ ગેરંટી નથી. જોખમનો અર્થ એ છે કે ઉચ્ચ સંભવિત વળતર, તેનો અર્થ ઉચ્ચ સંભવિત નુકસાન પણ છે.

On the lower end of the scale, the risk-free rate of return is represented by the return on Treasury Bills of government securities, because their chance of default is next to nil. If the risk-free rate is currently 8 to 10 %, this means, with virtually no risk, we can earn 8 to 10 % per year on our money. The common question arises: who wants to earn 6% when index funds average 12% per year over the long run? The answer to this is that even the entire market (represented by the index fund) carries risk. The return on index funds is not 12% every year, but rather -5% one year, 25% the next year, and so on. An investor still faces substantially greater risk and volatility to receive an overall return that is higher than a predictable government security. This additional return is the risk premium, which in this case is 8% (12% – 8%). Determining what risk level is most appropriate for you isn’t an easy question to answer. Risk tolerance differs from person to person. The decision should depend on your goals, income and personal situation, among other factors.

5.2 પોર્ટફોલિયો અને સુરક્ષા રિટર્ન

એક પોર્ટફોલિયો સિક્યોરિટીઝનું સંગ્રહ છે. કારણ કે કોઈ વ્યક્તિ અથવા સંસ્થાના સંપૂર્ણ ભંડોળને એક જ સુરક્ષામાં રોકાણ કરવું ભાગ્યે જરૂરી છે, તેથી દરેક સુરક્ષાને પોર્ટફોલિયો સંદર્ભમાં જોવા જરૂરી છે. આમ, એવું લાગે છે કે પોર્ટફોલિયોની અપેક્ષિત રિટર્ન પોર્ટફોલિયોમાં શામેલ પ્રત્યેક સુરક્ષાના અપેક્ષિત રિટર્ન પર આધારિત હોવું જોઈએ. એવું લાગે છે કે દરેક સુરક્ષામાં રોકાણ કરેલી રકમ મહત્વપૂર્ણ હોવી જોઈએ. ખરેખર, આ કેસ છે.

નીચે દર્શાવેલ ત્રણ સિક્યોરિટીઝ સાથે પોર્ટફોલિયોનું ઉદાહરણ જે આ બિંદુને દર્શાવે છે.

સુરક્ષા અને પોર્ટફોલિયો મૂલ્યો

|

સુરક્ષા

(1) |

શેરની સંખ્યા

(2) |

પ્રતિ શેર વર્તમાન કિંમત

(3) |

વર્તમાન મૂલ્ય

(4) |

પીરિયડ શેર મૂલ્યનો અપેક્ષિત અંત (5) |

પીરિયડ શેર મૂલ્યનો અપેક્ષિત અંત (6) |

|

એક્સવાયઝેડ |

100 |

15 |

1500 |

18 |

1800 |

|

abc |

150 |

20 |

3000 |

22 |

3300 |

|

ઈએફજી |

200 |

40 |

8000 |

45 |

9000 |

|

કેએલએમ |

250 |

25 |

6250 |

30 |

7500 |

|

નોપ |

100 |

12.5 |

1250 |

15 |

1500 |

|

|

|

|

20000 |

|

23100 |

સુરક્ષા અને પોર્ટફોલિયો મૂલ્ય-સંબંધી

|

સુરક્ષા |

વર્તમાન મૂલ્ય |

પોર્ટફોલિયોના વર્તમાન મૂલ્યનો પ્રમાણ |

પ્રતિ શેર વર્તમાન કિંમત |

પીરિયડ શેર મૂલ્યનો અપેક્ષિત અંત |

અપેક્ષિત હોલ્ડિંગ સમયગાળાનું મૂલ્ય સંબંધી |

પોર્ટફોલિયોમાં અપેક્ષિત હોલ્ડિંગ-પીરિયડ વેલ્યૂ-રિલેટિવમાં યોગદાન |

|

(1) |

(2) |

(3)=2/20000 |

(4) |

(5) |

(6)= 5/4 |

(7)=3*6 |

|

એક્સવાયઝેડ |

1500 |

0.0750 |

15 |

18 |

1200 |

0.0900 |

|

abc |

3000 |

0.1500 |

20 |

22 |

1000 |

0.1650 |

|

ઈએફજી |

8000 |

0.4000 |

40 |

45 |

1125 |

0.4500 |

|

કેએલએમ |

6250 |

0.3125 |

25 |

30 |

1200 |

0.3750 |

|

નોપ |

1250 |

0.0625 |

12.5 |

15 |

1200 |

0.0750 |

|

|

20,000 |

1.000 |

|

|

|

1.155 |

સુરક્ષા અને પોર્ટફોલિયો હોલ્ડિંગ-સમયગાળાની રિટર્ન

|

સુરક્ષા (1) |

પોર્ટફોલિયોના વર્તમાન મૂલ્યનો પ્રમાણ (2) |

અપેક્ષિત હોલ્ડિંગ અવધિ રિટર્ન (%) (3) |

પોર્ટફોલિયોમાં અપેક્ષિત હોલ્ડિંગ પીરિયડ રિટર્ન (%) માં યોગદાન (4)= 2*3 |

|

એક્સવાયઝેડ |

0.0750 |

20 |

1.50 |

|

abc |

0.1500 |

10 |

1.50 |

|

ઈએફજી |

0.4000 |

12.5 |

5.00 |

|

કેએલએમ |

0.3125 |

20 |

6.25 |

|

નોપ |

0.0625 |

20 |

1.25 |

|

|

|

|

15.50 |

પોર્ટફોલિયોની અપેક્ષિત રિટર્ન તેની સિક્યોરિટીઝના અપેક્ષિત રિટર્નની સરેરાશ હોવાથી, પોર્ટફોલિયોના અપેક્ષિત રિટર્નમાં દરેક સિક્યોરિટીનું યોગદાન તેના અપેક્ષિત રિટર્ન અને પ્રારંભિક પોર્ટફોલિયોના બજાર મૂલ્યના તેના પ્રમાણસર શેર પર આધારિત છે. બીજું કંઈ સંબંધિત નથી. તે અનુસરે છે કે જે રોકાણકાર માત્ર સૌથી વધુ સંભવિત અપેક્ષિત વળતર ઈચ્છે છે તેમણે એક સુરક્ષા હોવી જોઈએ. આ એક એવું હોવું જોઈએ જેને સૌથી મોટું અપેક્ષિત રિટર્ન માનવામાં આવે છે. ખૂબ જ ઓછા રોકાણકારો આમ કરે છે, અને ખૂબ જ ઓછા રોકાણ સલાહકારો આવી અત્યંત પૉલિસીની સલાહ આપશે. તેના બદલે, રોકાણકારોએ વિવિધતા આપવી જોઈએ, એટલે કે તેમના પોર્ટફોલિયોમાં એકથી વધુ સુરક્ષા શામેલ હોવી જોઈએ. આનું કારણ છે કે વિવિધતા જોખમને ઘટાડી શકે છે.

5.3 જોખમ અને પરતની ગણતરી

ચાલો એકલ સુરક્ષાનું ઉદાહરણ લઈએ અને તેની પરતની ગણતરીને સમજીએ. નીચે આપેલ ટેબલ છેલ્લા 6 વર્ષોથી સેલ લિમિટેડના સરેરાશ માર્કેટ કિંમત અને ડિવિડન્ડ દર્શાવે છે:

|

વર્ષ |

સરેરાશ માર્કેટ કિંમત |

ડિવિડન્ડ પ્રતિ શેર |

|

2016 |

50 |

3 |

|

2017 |

55 |

5 |

|

2018 |

60 |

2 |

|

2019 |

70 |

4 |

|

2020 |

65 |

2 |

|

2021 |

80 |

2 |

તેથી, સેલ લિમિટેડ માટે સરેરાશ રિટર્ન હશે:

|

વર્ષ |

સરેરાશ માર્કેટ કિંમત |

મૂડી લાભ (%) |

ડિવિડન્ડ પ્રતિ શેર |

ડિવિડન્ડની ઉપજ (%) |

રિટર્નનો દર |

|

(1) |

(2) |

(3) |

(4) |

(5)=4/2 |

(6)= 3+5 |

|

2016 |

50 |

– |

3 |

6.00% |

– |

|

2017 |

55 |

10.00% |

5 |

9.09% |

19.09% |

|

2018 |

60 |

9.09% |

2 |

3.33% |

12.42% |

|

2019 |

70 |

7.69% |

4 |

5.71% |

13.41% |

|

2020 |

65 |

-7.14% |

2 |

3.07% |

-4.07% |

|

2021 |

80 |

23.07% |

2 |

2.50% |

20.57% |

સરેરાશ રિટર્ન= (19.09+12.42+13.41-4.07+20.57)/5= 12.28%

ચાલો આ દરેક રિટર્ન થવાની કેટલીક સંભાવનાઓને ધ્યાનમાં રાખીને સેલ લિમિટેડ માટે સ્ટાન્ડર્ડ વિચલનની ગણતરી કરીએ

|

વર્ષ |

રિટર્નનો દર |

સંભવિતતા |

રિટર્નનો દર- સરેરાશ રિટર્ન |

(રિટર્નનો દર-સરેરાશ રિટર્ન)^2* P |

|

(1) |

(2) |

(3) |

(4) |

(5)= (4^2)*પી |

|

2017 |

19.09% |

0.35 |

6.81 |

16.210 |

|

2018 |

12.42% |

0.10 |

0.14 |

0.0019 |

|

2019 |

13.41% |

0.20 |

1.13 |

0.2552 |

|

2020 |

-4.07% |

0.05 |

-16.35 |

13.360 |

|

2021 |

20.57% |

0.30 |

8.29 |

20.634 |

|

|

|

1.00 |

|

50.447 |

સરેરાશ રિટર્ન= 12.28%

સ્ટાન્ડર્ડ ડિવિએશન= 50.447 = 7.10%

5.4 પોર્ટફોલિયોની રિટર્ન ગણતરી (બે એસેટ્સ)

બે અથવા વધુ સિક્યોરિટીઝના પોર્ટફોલિયોમાંથી અપેક્ષિત રિટર્ન વ્યક્તિગત સિક્યોરિટીઝ તરફથી અપેક્ષિત રિટર્નના સરેરાશ સમાન છે.

ક્યાં,

n(rp)= બે સિક્યોરિટીઝના પોર્ટફોલિયોમાંથી અપેક્ષિત રિટર્ન

Wa= સુરક્ષા A માં રોકાણ કરેલા ભંડોળનો પ્રમાણ

ડબ્લ્યુબી= સુરક્ષા બીમાં રોકાણ કરેલા ભંડોળનો પ્રમાણ

Ra = સિક્યોરિટી A નું અપેક્ષિત રિટર્ન

Rb= સુરક્ષાનું અપેક્ષિત રિટર્ન B

Wa+Wb=1

ચાલો એક ઉદાહરણ લઈએ: શ્રીમતી રિધીના પોર્ટફોલિયોમાં 6 સિક્યોરિટીઝ શામેલ છે અને દરેક સિક્યોરિટીનું વ્યક્તિગત વજન અને રિટર્ન નીચે આપેલ છે.

|

સુરક્ષા |

રોકાણનો પ્રમાણ |

રીટર્ન (%) |

|

વિપ્રો |

10% |

18% |

|

ICICI બેંક |

25% |

12% |

|

ITC |

8% |

22% |

|

ટાટા મોટર્સ |

30% |

15% |

|

HDFC બેંક |

12% |

6% |

|

આઇશર મોટર્સ |

15% |

8% |

સરેરાશ રિટર્ન હશે: (0.10*18)+(0.25*12)+(0.08*22)+(0.30*15)+(0.12*6)+(0.15*8)

= 12.98%

5.5 પોર્ટફોલિયોની રિટર્ન ગણતરી (બે એસેટ્સ)

સુરક્ષાનું જોખમ તેના રિટર્નના વેરિયન્સ અથવા સ્ટાન્ડર્ડ વિચલનના સંદર્ભમાં માપવામાં આવે છે. પોર્ટફોલિયો જોખમ માત્ર તેના વજનવાળા સરેરાશ જોખમનું માપન નથી. પોર્ટફોલિયોમાં એકબીજા સાથે સંકળાયેલી સિક્યોરિટીઝ. પોર્ટફોલિયો જોખમ રોકાણના વળતર વચ્ચેના સહ-પ્રકારને પણ ધ્યાનમાં લે છે. બે સિક્યોરિટીઝનું કવરિયન્સ તેમના સહ-હલનચલનનું માપ છે; તે તે ડિગ્રી વ્યક્ત કરે છે કે જેના માટે સિક્યોરિટીઝ એકસાથે બદલાય છે.

બે-શેર પોર્ટફોલિયોના માનક વિચલનની ગણતરી નીચે આપેલા ફોર્મ્યુલાને લાગુ કરીને કરવામાં આવે છે:

સુરક્ષા A અને સુરક્ષા () ના કવરિયન્સને નીચે મુજબ પ્રસ્તુત કરી શકાય છે:

કોવાબ = qA qB PAB

બે-સુરક્ષા પોર્ટફોલિયોનો ઉપયોગ કરીને અવ્યવસ્થિત જોખમનું વિવિધતા, તે બે સિક્યોરિટીઝના વળતર વચ્ચેના સંબંધ પર આધારિત છે. સંબંધની માત્રા બે સિક્યોરિટીઝ (આરએબી)ના સંબંધ ગુણાંકની ગણતરી દ્વારા કરવામાં આવે છે. સંબંધનું મૂલ્ય – 1 થી 1 વચ્ચે હોય છે; તેને નીચે મુજબ અર્થઘટન કરી શકાય છે:

જો

PAB = 1, કોઈ અનસિસ્ટમેટિક રિસ્કને વિવિધતા આપી શકાતી નથી.

પીએબી = – 1, તમામ અવ્યવસ્થિત જોખમોને વિવિધતા આપી શકાય છે.

PAB = 0, સિક્યોરિટી A અને સિક્યોરિટી B ના રિટર્ન વચ્ચે કોઈ સંબંધ અસ્તિત્વમાં નથી.

પાછલા પાંચ વર્ષોથી વિપ્રો અને ઇન્ફોસિસની સુરક્ષાનું વળતર નીચે આપેલ છે:

|

વર્ષ |

વિપ્રો રિટર્ન (%) |

ઇન્ફોસિસ રિટર્ન (%) |

|

2017 |

9 |

10 |

|

2018 |

5 |

-6 |

|

2019 |

3 |

12 |

|

2020 |

12 |

9 |

|

2021 |

16 |

15 |

વિપ્રોનું માનક રિટર્ન અને સ્ટાન્ડર્ડ વિચલન

|

વર્ષ |

વિપ્રો રિટર્ન (%) |

મીન રિટર્ન- રિટર્ન |

(મીન-રિટર્ન)^2 |

|

2017 |

9 |

0 |

0 |

|

2018 |

5 |

-4 |

16 |

|

2019 |

3 |

-6 |

36 |

|

2020 |

12 |

3 |

9 |

|

2021 |

16 |

7 |

49 |

|

|

45 |

|

110 |

મીન રિટર્ન= 45/5= 9%

સ્ટાન્ડર્ડ ડિવિએશન= 110= 10.49%

ઇન્ફોસિસનું માનક રિટર્ન અને સ્ટાન્ડર્ડ વિચલન

|

વર્ષ |

ઇન્ફોસિસ રિટર્ન (%) |

મીન રિટર્ન- રિટર્ન |

(મીન-રિટર્ન)^2 |

|

2017 |

10 |

2 |

4 |

|

2018 |

-6 |

14 |

196 |

|

2019 |

12 |

4 |

16 |

|

2020 |

9 |

1 |

1 |

|

2021 |

15 |

7 |

49 |

|

|

40 |

|

266 |

મીન રિટર્ન= 40/5= 8%

સ્ટાન્ડર્ડ ડિવિએશન= 266= 16.31%

વિશ્લેષણ - વિપ્રોમાં ઇન્ફોસિસની તુલનામાં વધુ ઐતિહાસિક સ્તરનું વળતર અને ઓછું જોખમ છે

ઇન્ફોસિસ અને વિપ્રોના રિટર્નના સહ-વેરિયન્સ

|

વર્ષ |

રિટર્ન A (%) |

રિટર્ન B (%) |

(RA નો સાધન- RA નું રિટર્ન) |

આરબી- રિટર્નનો માધ્યમ |

|

|

(1) |

(2) |

(3) |

(4) |

(5) |

(6)= 4*5 |

|

2017 |

9 |

10 |

0 |

2 |

0 |

|

2018 |

5 |

-6 |

-4 |

-14 |

56 |

|

2019 |

3 |

12 |

-6 |

4 |

-24 |

|

2020 |

12 |

9 |

3 |

1 |

3 |

|

2021 |

16 |

15 |

7 |

7 |

49 |

|

|

મીન- 9% |

મીન= 8% |

|

|

COVab=84 |

પીએબી= કોવએબી/ qA qB= 84/(10.49*16.31)= 0.491

COVAB= qA qB PAB= 10.49*16.31*0.491= 84

પોર્ટફોલિયોનું રિટર્ન (Rp ) = (0.80 * 9) + (0.20* 8) = 7.2 + 1.6 = 8.8%

પોર્ટફોલિયોનું જોખમ (qp ) = (0.802 *10.492 ) + (0.202 *16.312 ) + (2 *0.80 * 0.20 * 10.49 * 16.31 * 0.491)

= (0.64 *110.04) + (0.04 * 266.02) + 26.88

= 70.43 + 10.64 + 26.88 = 107.95

(qp ) = √107.95 = 10.39%