4.1 પ્રાથમિક બજારનું પ્રાથમિક બજાર અને કાર્યો શું છે

તેથી હવે તમારી પાસે બજારના મધ્યસ્થીઓ, તેમની ભૂમિકાઓ પ્રકારો અને જે તેમને નિયમન કરે છે તે વિશે યોગ્ય વિચાર હોવો આવશ્યક છે. અને જેમ વેદાંતે નીરવને પ્રાઇમરી માર્કેટ વિશે ચર્ચા કરવાનું વચન આપ્યું હતું, તેમ તેઓ ફરીથી મળે છે અને શીખવાનું ચાલુ રહે છે

નીરવ: વેદાંત જે તમે અત્યાર સુધી સમજાવ્યું હતું તે અત્યંત ઉપયોગી હતું. તમે આવી સ્પષ્ટ રીતે વસ્તુઓ તોડી નાંખી છે. હું ખરેખર આ જટિલ વિષયોને વિગતવાર સમજાવવા માટે સમય લેવા બદલ તમારી પ્રશંસા કરું છું

વેદાંત: તે સાંભળીને આનંદ થયો, નીરવ! હું ખરેખર ખુશ છું સ્પષ્ટીકરણમાં મદદ કરી છે. સિક્યોરિટીઝ માર્કેટ પ્રથમ જટિલ લાગે છે, પરંતુ એકવાર તમે તેને તોડી દો, પછી તે અર્થપૂર્ણ બનવાનું શરૂ કરે છે. તેથી આજે વચન મુજબ, ચાલો પ્રાથમિક બજાર વિશે ચર્ચા કરીએ

વેદાંત નીરવને પૂછે છે: શું તમે "ગો પબ્લિક" શબ્દ વિશે સાંભળ્યું છે

નીરવ: ના. શું તેનો અર્થ એ છે કે કંપની જાહેર ચર્ચા માટે ખુલ્લી છે?

વેદાંત: ના. તેનો અર્થ એ છે કે પ્રથમ વખત સિક્યોરિટીઝ બનાવવામાં આવે છે અને વેચાય છે .

નીરવ: ઓહ ! રસપ્રદ લાગે છે . કૃપા કરીને સમજાવો

વેદાંત . પ્રાથમિક બજારમાં પ્રથમ વખત સિક્યોરિટીઝ બનાવવામાં અને વેચવામાં આવે છે .

સો ,

પ્રાથમિક બજાર મૂડી બજારનો એક ભાગ છે જ્યાં કંપનીઓ, સરકારો અથવા સંસ્થાઓ રોકાણકારોને સીધા નવી સિક્યોરિટીઝ જારી કરીને નવી મૂડી ઊભી કરે છે. સરળ શબ્દોમાં પ્રાથમિક બજાર એ છે કે જ્યાં પ્રથમ વખત નવી સિક્યોરિટીઝ જારી કરવામાં આવે છે. તે નાણાંકીય સંપત્તિના જીવન ચક્રમાં શરૂઆતનો મુદ્દો છે- પછી ભલે તે સ્ટોક, બોન્ડ અથવા અન્ય સાધન હોય.

પ્રાઇમરી માર્કેટના કાર્યો શું છે?

- મૂડી નિર્માણ: તે કંપનીઓ, સરકારો અને સંસ્થાઓને વિસ્તરણ, કામગીરી અથવા ઇન્ફ્રાસ્ટ્રક્ચર પ્રોજેક્ટ્સ માટે ભંડોળ એકત્રિત કરવામાં સક્ષમ બનાવે છે.

- સીધા ટ્રાન્ઝૅક્શન: રોકાણકારો સીધા જ જારીકર્તા પાસેથી સિક્યોરિટીઝ ખરીદે છે, જે કંપનીઓને શરૂઆતમાં મધ્યસ્થીઓને બાયપાસ કરવામાં મદદ કરે છે.

- કિંમતની શોધ: માર્કેટ ઇન્વેસ્ટરની ભૂખ, મૂલ્યાંકન અને આર્થિક સ્થિતિઓ દ્વારા આકાર આપવામાં આવેલ સિક્યોરિટીની મૂળ કિંમત સ્થાપિત કરવામાં મદદ કરે છે.

- નિયમનકારી ઓવરસાઇટ: ભારતમાં, સેબી જેવી સંસ્થાઓ સુનિશ્ચિત કરે છે કે પ્રક્રિયા પારદર્શક છે, ફરજિયાત જાહેરાતો દ્વારા રિટેલ રોકાણકારોને સુરક્ષિત કરે છે.

- રોકાણકારો માટે ડાઇવર્સિફિકેશન: તે ખાસ કરીને વધતા ક્ષેત્રો-થિંક ટેક, રિન્યુએબલ અથવા હેલ્થકેર સ્ટાર્ટઅપ્સમાં નવી રોકાણની તકો પ્રદાન કરે છે.

નીરવ: પ્રાથમિક બજારમાં ખરેખર શું થાય છે? ભંડોળ કેવી રીતે એકત્રિત કરવામાં આવે છે?

વેદાંત: ઠીક છે. ચાલો તમારી શંકાઓને દૂર કરવા માટે ઉદાહરણો સાથે મૂડી ઊભી કરવાની વિવિધ પદ્ધતિઓને સમજીએ.

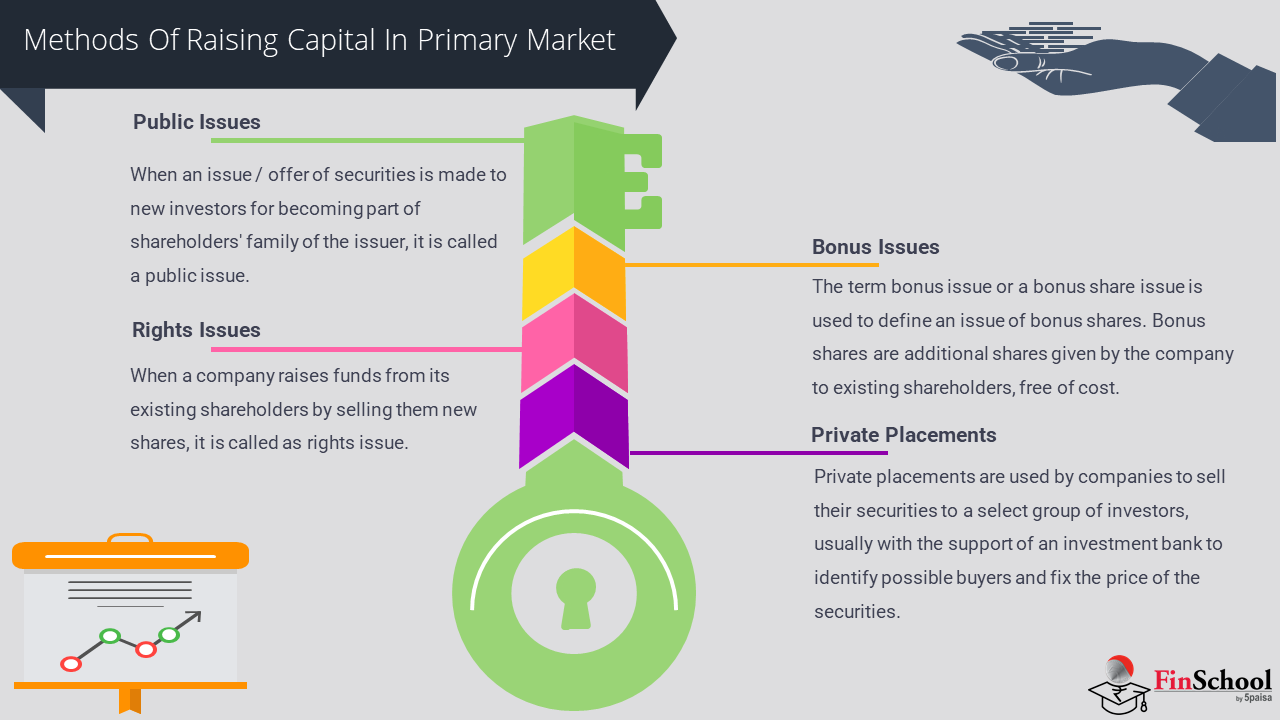

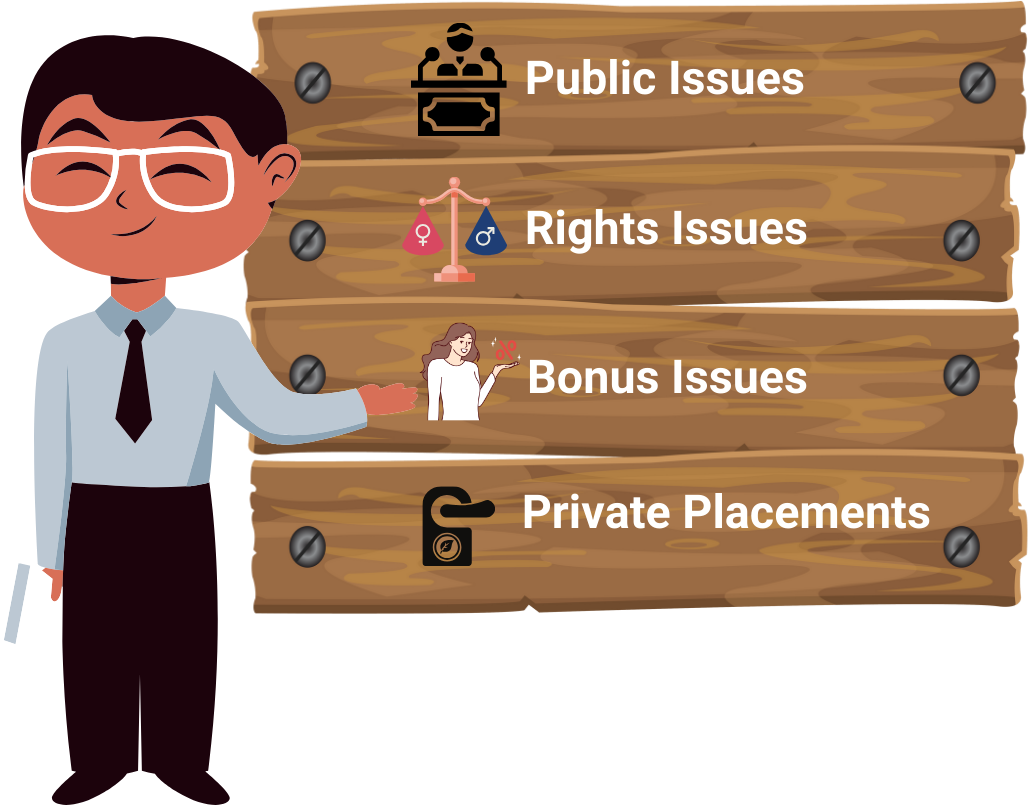

પ્રાથમિક બજારમાં મૂડી વધારવાની 4.2 વિવિધ પદ્ધતિઓ

પ્રાથમિક બજારમાં, મૂડી ઘણી સંરચિત પદ્ધતિઓ દ્વારા ઉભી કરવામાં આવે છે, જે દરેક ઇશ્યૂઅરની જરૂરિયાતો અને નિયમનકારી બાબતોને અનુરૂપ છે. મુખ્ય પદ્ધતિઓનું વિગતવાર વિવરણ અહીં આપેલ છે:

-

પ્રારંભિક જાહેર ઑફર (IPO) :

ઇનિશિયલ પબ્લિક ઑફરિંગ (IPO) સૌથી માન્ય પદ્ધતિ છે, જ્યાં કોઈ અનલિસ્ટેડ કંપની પ્રથમ વખત જાહેર જનતાને તેના શેર ઑફર કરે છે. આ પ્રક્રિયા કંપનીને જાહેરમાં વેપાર કરવા અને નોંધપાત્ર ઇક્વિટી મૂડી વધારવામાં સક્ષમ બનાવે છે. IPO માં વિગતવાર માહિતીપત્રક તૈયાર કરવું, નિયમનકારી મંજૂરીઓ મેળવવી અને બુક-બિલ્ડિંગ જેવી પદ્ધતિઓ દ્વારા ઑફરની કિંમત નિર્ધારિત કરવી શામેલ છે. તે કંપનીના વિકાસમાં નોંધપાત્ર માઇલસ્ટોનને ચિહ્નિત કરે છે, જેનો ઉપયોગ ઘણીવાર વિસ્તરણ, ઋણની ચુકવણી અથવા દૃશ્યતા વધારવા માટે કરવામાં આવે છે.

-

ફૉલો-ઑન-પબ્લિક ઑફરિંગ (FPO)

ફોલો-ઑન પબ્લિક ઑફરિંગ (એફપીઓ), જેને વધુ જાહેર ઑફર તરીકે પણ ઓળખવામાં આવે છે, તેનો ઉપયોગ એવી કંપનીઓ દ્વારા કરવામાં આવે છે જે પહેલેથી જ સ્ટૉક એક્સચેન્જમાં સૂચિબદ્ધ છે. એફપીઓ દ્વારા, આ કંપનીઓ વધુ મૂડી એકત્ર કરવા માટે જાહેર જનતાને અતિરિક્ત શેર જારી કરે છે. આ પદ્ધતિ સામાન્ય રીતે કામ કરવામાં આવે છે જ્યારે કંપનીને વ્યૂહાત્મક પહેલ અથવા ઓપરેશનલ સ્કેલિંગ માટે વધુ ભંડોળની જરૂર હોય છે. FPO માં શેરના નવા ઇશ્યૂ અથવા હાલના શેરધારકો દ્વારા વેચાણ માટેની ઑફર શામેલ હોઈ શકે છે, જેમ કે પ્રમોટર્સ તેમના હિસ્સાને ઘટાડી શકે છે.

-

અધિકારોની સમસ્યા

રાઇટ્સ ઇશ્યૂ એ એક એવી પદ્ધતિ છે જેમાં કંપની તેના હાલના શેરધારકોને તેમના વર્તમાન હોલ્ડિંગના પ્રમાણમાં છૂટવાળી કિંમતે નવા શેર ઑફર કરે છે. આ અભિગમ કંપનીઓને શેરહોલ્ડર નિયંત્રણ જાળવતી વખતે અને બાહ્ય રોકાણકારો પાસેથી હળવું ટાળતી વખતે મૂડી વધારવાની મંજૂરી આપે છે. રાઇટ્સ ઇશ્યૂનો ઉપયોગ ઘણીવાર પુનર્ગઠનના તબક્કાઓ દરમિયાન કરવામાં આવે છે અથવા જ્યારે કંપનીઓને સંપૂર્ણ જાહેર ઑફરમાં શામેલ કર્યા વિના ફંડની ઝડપી ઍક્સેસની જરૂર હોય છે.

-

બોનસ ઇશ્યૂ

બોનસ ઇશ્યૂમાં કંપનીના રિઝર્વમાંથી મેળવેલ કોઈપણ ખર્ચ વગર હાલના શેરધારકોને અતિરિક્ત શેરનું વિતરણ શામેલ છે. જ્યારે તે નવી મૂડી ઊભી કરતી નથી, ત્યારે તે શેરધારકોને રિવૉર્ડ આપવા અને સ્ટૉકની લિક્વિડિટી વધારવા માટે સેવા આપે છે. બોનસ ઇશ્યૂનો ઉપયોગ સામાન્ય રીતે જ્યારે કંપનીઓ પાસે નફો સંચિત હોય છે પરંતુ રોકડ ડિવિડન્ડ વિતરિત કરવાને બદલે ફરીથી રોકાણ કરવાનું પસંદ કરે છે.

ખાનગી પ્લેસમેન્ટ

ખાનગી પ્લેસમેન્ટ એ એક લક્ષિત પદ્ધતિ છે જ્યાં સિક્યોરિટીઝ સીધા રોકાણકારોના પસંદગીના જૂથને વેચવામાં આવે છે, જેમ કે સંસ્થાકીય ખરીદદારો અથવા ઉચ્ચ-નેટ-વર્થ વ્યક્તિઓ. આ માર્ગ જાહેર ઑફરની તુલનામાં તેની ઝડપ અને નિયમનકારી બોજ માટે તરફેણમાં છે. તે કંપનીઓને કાર્યક્ષમ રીતે મૂડી વધારવાની મંજૂરી આપે છે, ખાસ કરીને જ્યારે બજારની સ્થિતિ અસ્થિર હોય અથવા જ્યારે ગોપનીયતા પ્રાથમિકતા હોય ત્યારે.

પસંદગીની ફાળવણી

પ્રેફરેન્શિયલ એલોટમેન્ટ એ ખાનગી પ્લેસમેન્ટનું એક સ્વરૂપ છે જ્યાં ચોક્કસ રોકાણકારોને પૂર્વનિર્ધારિત કિંમતે શેર જારી કરવામાં આવે છે. આ પદ્ધતિનો ઉપયોગ ઘણીવાર વ્યૂહાત્મક રોકાણકારોને લાવવા અથવા પ્રમોટર્સ પાસેથી ભંડોળ ઊભું કરવા માટે કરવામાં આવે છે. તે માળખાકીય સોદામાં સુગમતા પ્રદાન કરે છે અને ચોક્કસ નાણાંકીય અથવા શાસનના હેતુઓને પૂર્ણ કરવા માટે તૈયાર કરી શકાય છે.

યોગ્ય સંસ્થાકીય પ્લેસમેન્ટ

ક્વૉલિફાઇડ ઇન્સ્ટિટ્યુશનલ પ્લેસમેન્ટ (QIP) એ માત્ર ક્વૉલિફાઇડ ઇન્સ્ટિટ્યુશનલ બાયર્સ (QIBs), જેમ કે મ્યુચ્યુઅલ ફંડ્સ, બેંકો અને ઇન્શ્યોરન્સ કંપનીઓ માટે જ ઉપલબ્ધ પસંદગીની ફાળવણીનું એક વિશેષ સ્વરૂપ છે. ક્યુઆઇપીનું નિયમન એ સુનિશ્ચિત કરવા માટે કરવામાં આવે છે કે માત્ર આર્થિક રીતે અત્યાધુનિક સંસ્થાઓ જ ભાગ લે છે, અને તે વ્યાપક નિયમનકારી ફાઇલિંગ કર્યા વિના મૂડી એકત્રિત કરવા માટે સૂચિબદ્ધ કંપનીઓ માટે એક સુવ્યવસ્થિત પ્રક્રિયા પ્રદાન કરે છે.

નીરવ: વેદાંત શું તમે દરેક પ્રકારને ઉદાહરણો સાથે સમજાવી શકો છો. સમજવું સરળ બને છે

વેદાંત: ઠીક છે, ચાલો આપણે ઉદાહરણો સાથે દરેક કેટેગરીને વિગતવાર સમજીએ.

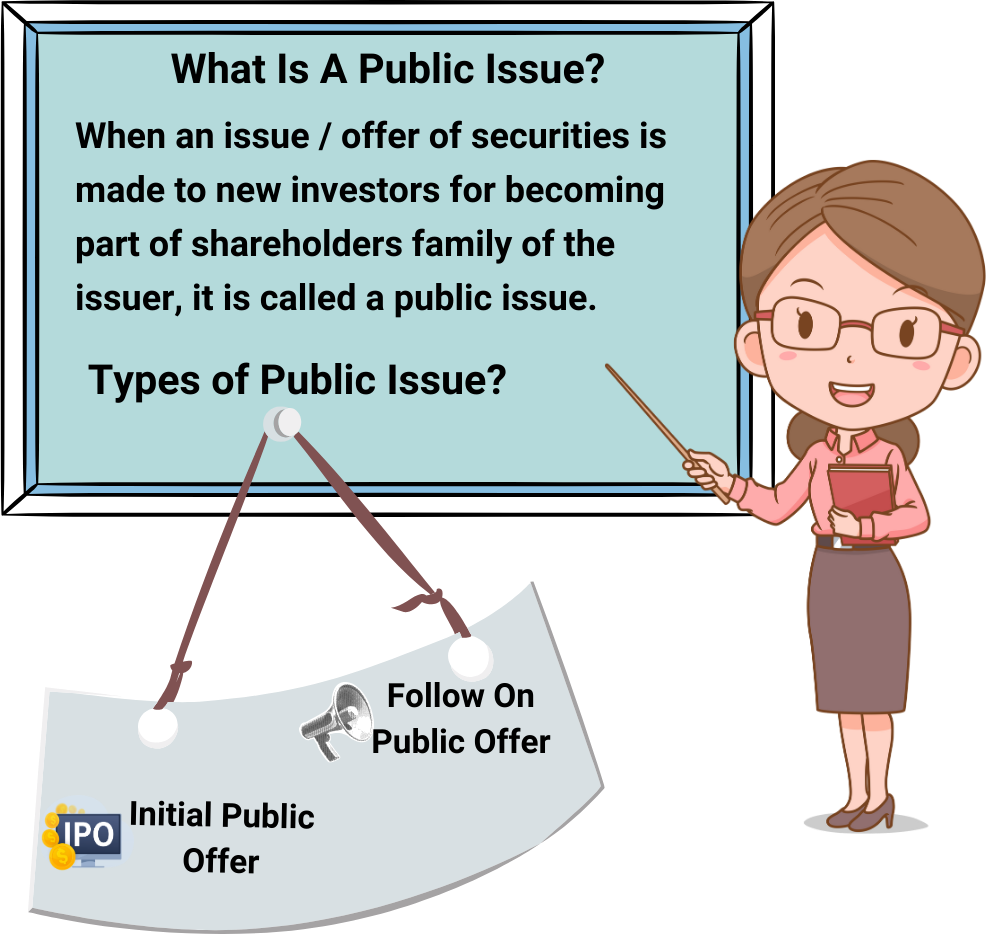

4.3 જાહેર સમસ્યા

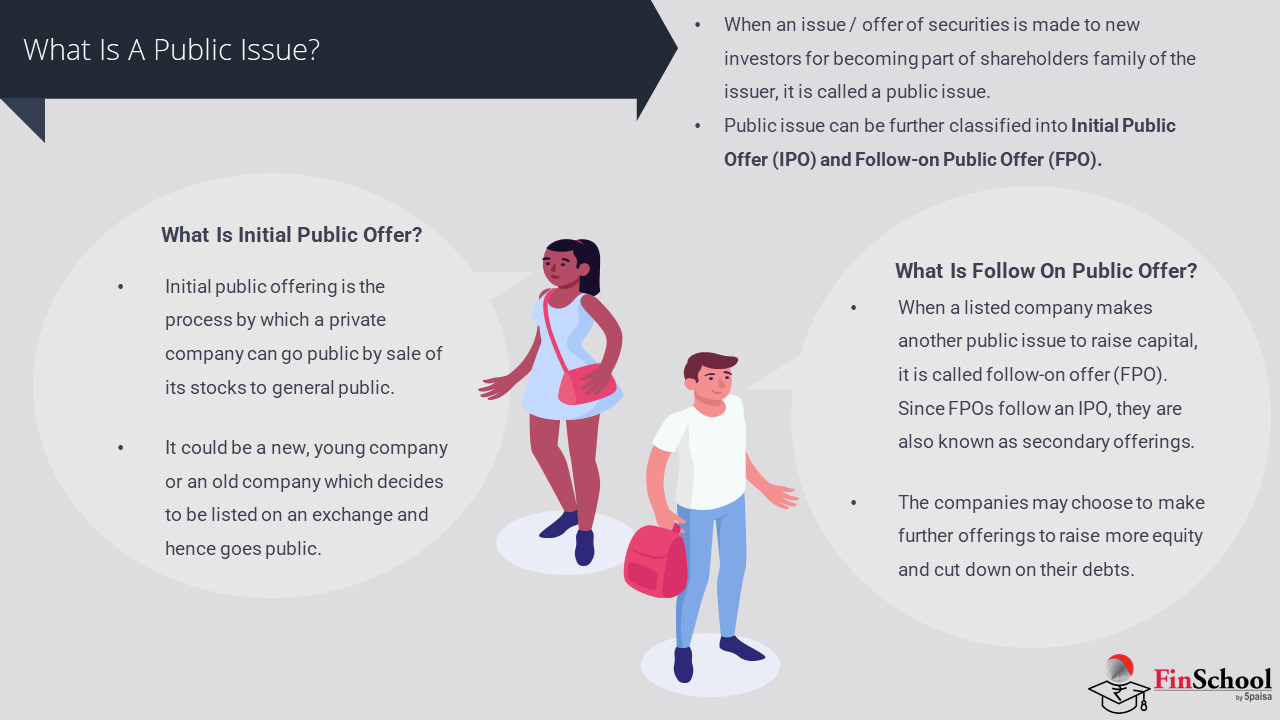

જાહેર સમસ્યા શું છે

જ્યારે જારીકર્તાના શેરહોલ્ડર્સ પરિવારનો ભાગ બનવા માટે નવા રોકાણકારોને સિક્યોરિટીઝની સમસ્યા/ઑફર આપવામાં આવે છે, ત્યારે તેને જાહેર ઈશ્યુ કહેવામાં આવે છે. જાહેર સમસ્યાને પ્રારંભિક જાહેર ઑફર (IPO) અને જાહેર ઑફર (FPO) માં વર્ગીકૃત કરી શકાય છે.

જાહેર સમસ્યાના પ્રકારો

- પ્રારંભિક જાહેર ઑફર

- પબ્લિક ઑફર પર ફૉલો કરો

પ્રારંભિક જાહેર ઑફર

ઇનિશિયલ પબ્લિક ઑફરિંગ (IPO) એ એવી પ્રક્રિયા છે જેના દ્વારા ખાનગી કંપની પ્રથમ વખત જાહેર જનતાને તેના શેર ઑફર કરે છે, જેથી જાહેરમાં વેપાર કરતી એકમ બની જાય છે. આ પરિવર્તન કંપનીને રોકાણકારોના વિશાળ પૂલમાંથી મૂડી એકત્ર કરવાની અને પ્રારંભિક હિસ્સેદારોને લિક્વિડિટી પ્રદાન કરવાની મંજૂરી આપે છે.

ઉદાહરણ તરીકે નીરવ

ગ્રીનગ્રિડ નામની એક કંપની છે . તે એક ખાનગી ક્લબની જેમ જ હતું. તેમાં માત્ર થોડા લોકો જ રોકાણ કરી શકે છે. પરંતુ હવે, તેઓ જાહેર માટે દરવાજા ખોલી રહ્યા છે. IPO શરૂ કરીને, તેઓ તેમની માલિકીનો એક ભાગ વેચી રહ્યા છે શેર તમારા અને મારા જેવા રોજિંદા રોકાણકારો માટે.

નીરવ: “તો જો હું તે શેર ખરીદીશ, તો હું પાર્ટ-ઓનર બનીશ?”

વેદાંત: “બરાબર. તમારી પાસે ગ્રીનગ્રિડનો એક નાનો પીસ છે. અને જો કંપની વધે છે, તો તમારા શેરના મૂલ્યમાં વધારો થઈ શકે છે. વધુમાં, તેઓ ભવિષ્યમાં ડિવિડન્ડ ચૂકવી શકે છે.”

નીરવ: “રસપ્રદ. તો શું તે કંઈક મોટું ગ્રાઉન્ડ ફ્લોર પર જવું જેવું છે?”

વેદાંત: “હા, પરંતુ જોખમો સાથે પણ. રોકાણ કરતા પહેલાં તમારે પ્રોસ્પેક્ટસ વાંચવાની અને બિઝનેસને સમજવાની જરૂર છે.”

નીરવ: પ્રોસ્પેક્ટસ? તેનો અર્થ શું છે?

વેદાંત : A પ્રૉસ્પેક્ટસ કંપની દ્વારા જારી કરવામાં આવેલ એક ઔપચારિક દસ્તાવેજ છે જ્યારે તે જાહેર જનતાને સિક્યોરિટીઝ જેવા શેર અથવા બોન્ડ્સ ઑફર કરવા માંગે છે. તે કંપનીના બિઝનેસ, ફાઇનાન્શિયલ હેલ્થ, જોખમો અને તે રોકાણકારો પાસેથી એકત્રિત નાણાંનો ઉપયોગ કેવી રીતે કરવાની યોજના ધરાવે છે તે વિશે વિગતવાર માહિતી પ્રદાન કરે છે.

સરળ શબ્દોમાં, તે રોકાણકારો માટે ફેક્ટ શીટ જેવું છે. તમે કંપનીના IPO અથવા મ્યુચ્યુઅલ ફંડમાં ઇન્વેસ્ટ કરવાનું નક્કી કરો તે પહેલાં, પ્રોસ્પેક્ટસ તમને સમજવામાં મદદ કરે છે કે કંપની શું કરે છે, તે કેવી રીતે કામ કરે છે, કયા જોખમો શામેલ છે અને તમારા પૈસાનો ઉપયોગ શું કરવામાં આવશે.

IPO ના ઉદ્દેશો શું છે?

- મૂડી વધારવી: વિસ્તરણ, ઋણની ચુકવણી અથવા નવા પ્રોજેક્ટ્સમાં રોકાણ કરવા માટે.

- હાલના શેરધારકો માટે લિક્વિડિટી: સ્થાપકો અને પ્રારંભિક રોકાણકારો તેમના હોલ્ડિંગના ભાગને મુદ્રીકરણ કરી શકે છે.

- બ્રાન્ડની દ્રશ્યમાનતા અને વિશ્વસનીયતા: જાહેર સૂચિ પ્રતિષ્ઠા અને પારદર્શિતામાં વધારો કરે છે.

- માર્કેટ વેલ્યુએશન: કંપની માટે બજાર-આધારિત મૂલ્યાંકન સ્થાપિત કરે છે.

IPO પ્રક્રિયા ઓવરવ્યૂ

- મધ્યસ્થીઓની નિમણૂકઇન્વેસ્ટમેન્ટ બેન્કર, કાનૂની સલાહકારો, ઑડિટર અને રજિસ્ટ્રાર સંલગ્ન છે.

- ડ્યૂ ડિલિજન્સ અને ડ્રાફ્ટ રેડ હેરિંગ પ્રોસ્પેક્ટસ (ડીઆરએચપી)ડીઆરએચપી સેબીમાં ફાઇલ કરવામાં આવે છે, જે નાણાંકીય, જોખમો અને ઉદ્દેશોની રૂપરેખા આપે છે.

- સેબી રિવ્યૂ અને મંજૂરીસેબી ઑફરને મંજૂરી આપતા પહેલાં અનુપાલન અને પારદર્શિતાની ખાતરી કરે છે.

- રોડશો અને માર્કેટિંગકંપની સંસ્થાકીય અને રિટેલ રોકાણકારોને IPOને પ્રોત્સાહન આપે છે.

- કિંમતની બેન્ડ અને બુક બિલ્ડિંગઇન્વેસ્ટર્સ પ્રાઇસ રેન્જમાં બિડ કરે છે; અંતિમ કિંમત માંગના આધારે નક્કી કરવામાં આવે છે.

- સબ્સ્ક્રિપ્શનની અવધિસામાન્ય રીતે 3-5 કાર્યકારી દિવસો; રોકાણકારો ASBA દ્વારા અરજી કરે છે (બ્લૉક કરેલી રકમ દ્વારા સમર્થિત એપ્લિકેશન).

- ફાળવણી અને લિસ્ટિંગશેરની માંગ અને કેટેગરીના આધારે ફાળવણી કરવામાં આવે છે; લિસ્ટિંગ એક્સચેન્જ પર થાય છે.

ફૉલો-ઑન પબ્લિક ઑફર (FPO)

નીરવ: “વેદાંત, મેં વિચાર્યું કે IPO મોટી ડીલ છે-શા માટે કંપનીઓ પછી વધુ શેર જારી કરી રહી છે?”

વેદાંત: “આ એક FPO છે. તેને એક કંપની તરીકે તેના ફંડને ટૉપ અપ કરવા વિશે વિચારો. તેઓ પહેલેથી જ જાહેર થયા છે, પરંતુ હવે તેમને વિસ્તરણ અથવા દેવું ઘટાડવા માટે વધુ મૂડીની જરૂર છે-જેથી તેઓ જાહેર જનતાને વધારાના શેર ઑફર કરે છે.”

નીરવ: “તે કિંમત અથવા માલિકીને અસર કરશે નહીં?”

વેદાંત: “તે કદાચ. નવા શેર માલિકીને થોડી ઓછી કરે છે, પરંતુ તે ઘણીવાર એક સંકેત છે કે તેઓ વૃદ્ધિ કરી રહ્યા છે.”

સો,

FPO એ એક એવી પદ્ધતિ છે જેના દ્વારા જાહેરમાં સૂચિબદ્ધ કંપની તેના પ્રારંભિક જાહેર ઑફર (IPO) પછી રોકાણકારોને અતિરિક્ત શેર જારી કરે છે. તે મૂડી વધારવા માટે ગૌણ ઑફર તરીકે કાર્ય કરે છે.

એફપીઓના પ્રકારો:

1 . ડાઇલ્યુટિવ FPO

જ્યારે જાહેરમાં લિસ્ટેડ કંપની અતિરિક્ત મૂડી વધારવા માટે નવા શેર જારી કરે છે, ત્યારે એક ડિલ્યુટિવ ફૉલો-ઑન પબ્લિક ઑફર (FPO) થાય છે, જેનાથી બજારમાં કુલ બાકી શેરની સંખ્યામાં વધારો થાય છે. શેર મૂડીના આ વિસ્તરણથી હાલના શેરધારકો માટે માલિકીમાં ઘટાડો થાય છે, જેનો અર્થ એ છે કે કંપનીમાં તેમનો ટકાવારી હિસ્સો નાનો બને છે. તે સામાન્ય રીતે પ્રતિ શેર (ઇપીએસ) કમાણીને પણ ઘટાડે છે, કારણ કે હવે શેરના મોટા આધારે નફાનું વિતરણ કરવામાં આવે છે. કંપનીઓ વૃદ્ધિની પહેલને ભંડોળ પૂરું પાડવા, ઋણની ચુકવણી કરવા અથવા તેમની બેલેન્સ શીટને મજબૂત કરવા માટે ડિલ્યુટિવ એફપીઓ પસંદ કરે છે. જ્યારે તે વધેલા પુરવઠાને કારણે અસ્થાયી રીતે સ્ટૉકની કિંમત પર દબાણ કરી શકે છે, ત્યારે જો મૂડી અસરકારક રીતે તૈનાત કરવામાં આવે તો તે લાંબા ગાળાના વ્યૂહાત્મક હેતુને સંકેત આપી શકે છે.

- નૉન-ડિલ્યુટિવ શેર

નૉન-ડિલ્યુટિવ ફૉલો-ઑન પબ્લિક ઑફર (એફપીઓ) એક પ્રકારની સેકન્ડરી ઑફર છે જ્યાં કંપનીના હાલના શેરધારકો સામાન્ય રીતે પ્રમોટર્સ, પ્રારંભિક રોકાણકારો અથવા ડાયરેક્ટર્સ નવા શેર જારી કર્યા વિના જાહેરમાં તેમના વ્યક્તિગત હોલ્ડિંગ્સનું વેચાણ કરે છે. કોઈ નવી ઇક્વિટી બનાવવામાં આવતી નથી, તેથી બાકી શેરની કુલ સંખ્યા અપરિવર્તિત રહે છે, અને હાલના શેરધારકોની માલિકીની ટકાવારીમાં ઘટાડો કરવામાં આવતો નથી. આ અભિગમ કંપની માટે નવી મૂડી ઊભી કરતું નથી પરંતુ નિયમનકારી ધોરણોને પૂર્ણ કરવા માટે જાહેર શેરહોલ્ડિંગ વધારવું, સ્ટૉક લિક્વિડિટીમાં સુધારો કરવું અથવા પ્રારંભિક રોકાણકારોને આંશિક રીતે બહાર નીકળવાની મંજૂરી જેવા વ્યૂહાત્મક હેતુઓને સેવા આપી શકે છે. તેને ઘણીવાર વેચાણ માટે ઑફર (ઓએફએસ) તરીકે ઓળખવામાં આવે છે અને સામાન્ય રીતે જ્યારે કંપની તેના મૂડી માળખાને બદલ્યા વિના તેના રોકાણકાર આધારને વિસ્તૃત કરવા માંગે છે ત્યારે તેનો ઉપયોગ કરવામાં આવે છે.

હેતુ:

- ભંડોળ વિસ્તરણ પ્રોજેક્ટ્સ

- દેવું ઘટાડો

- કાર્યકારી મૂડીમાં સુધારો કરો

- નિયમનકારી આવશ્યકતાઓને પૂર્ણ કરો (દા.ત., ન્યૂનતમ જાહેર શેરહોલ્ડિંગ)

મુખ્ય સુવિધાઓ:

- સેબીની મંજૂરી અને પ્રોસ્પેક્ટસ ફાઇલ કરવાની જરૂર છે

- રોકાણકારોને આકર્ષવા માટે શેરની કિંમત બજારની નીચે છે

- ડિલ્યુશનને કારણે શેરની કિંમતને અસર કરી શકે છે

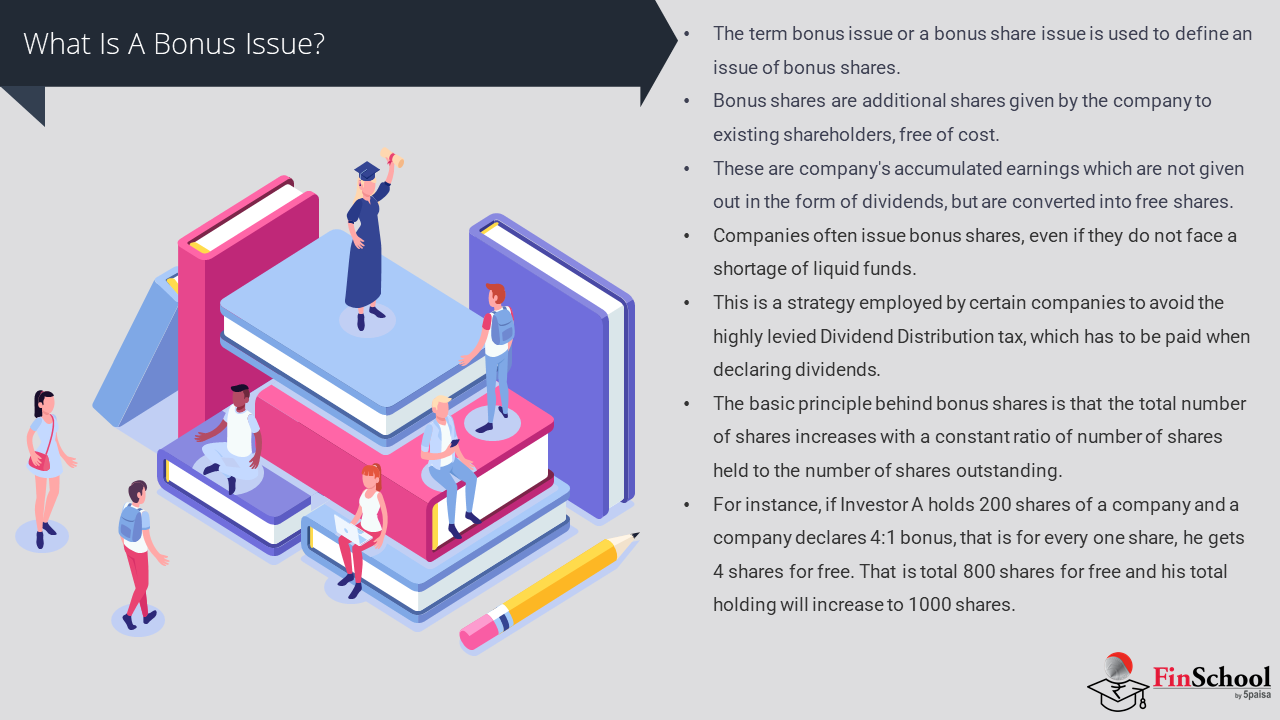

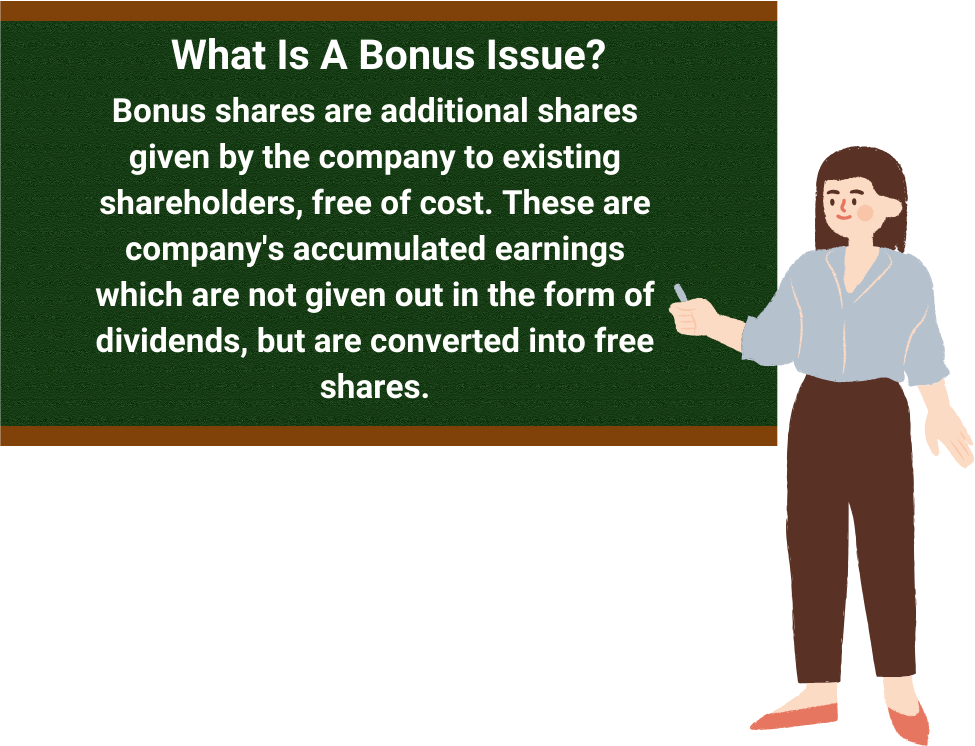

4.4 બોનસની સમસ્યા

વેદાંત: “નીરવ, મને હમણાં જ કંઈપણ ચુકવણી કર્યા વિના કંપની પાસેથી અતિરિક્ત શેર પ્રાપ્ત થયા છે!”. “આ બોનસની સમસ્યા છે. ઇન્વેસ્ટ કરવા માટે કંપની દ્વારા તમને રિવૉર્ડ આપવામાં આવે છે. રોકડ ડિવિડન્ડ આપવાના બદલે, તેઓ તમને તેમના સંચિત નફામાંથી વધુ શેર આપી રહ્યા છે.”

નીરવ: “તેથી તમે તેમના માટે ચૂકવણી કરી નથી, પરંતુ તમારા શેરની કુલ સંખ્યામાં વધારો થયો છે?”

વેદાંત: “બરાબર. તે લિક્વિડિટીમાં વધારો કરે છે અને ભવિષ્યની કમાણીમાં આત્મવિશ્વાસનું સંકેત આપે છે.”

સો,

બોનસ ઇશ્યૂમાં હાલના શેરધારકોને તેમના વર્તમાન હોલ્ડિંગના આધારે કોઈપણ ખર્ચ વગર અતિરિક્ત શેર જારી કરવાનો સમાવેશ થાય છે.

મિકેનિઝમ:

નવા મૂડી ઇન્ફ્યુઝનને બદલે, કંપની દ્વારા તેના સંચિત મફત અનામત અથવા જાળવી રાખેલી કમાણીનો ઉપયોગ કરીને હાલના શેરધારકોને બોનસ શેર વિતરિત કરવામાં આવે છે. આ અનામત મૂળભૂત રીતે ભૂતકાળના નફા છે જે કંપની રોકડ ડિવિડન્ડ તરીકે ચુકવણી કરવાને બદલે તેના ઇક્વિટી માળખામાં ફરીથી રોકાણ કરવાનું પસંદ કરે છે. જારી કરવું ચોક્કસ રેશિયોને અનુસરે છે-દાખલા તરીકે, 1:1 બોનસનો અર્થ એ છે કે દરેક શેરહોલ્ડરને પહેલેથી જ હોલ્ડ કરેલ દરેક શેર માટે એક વધારાનો શેર પ્રાપ્ત થાય છે, જ્યારે 2:1 રેશિયોના પરિણામે હાલના શેર દીઠ બે અતિરિક્ત શેર મળશે. આ પ્રક્રિયા કંપનીની રોકડ સ્થિતિને અસર કરતી નથી પરંતુ તેની શેર મૂડીમાં વધારો કરે છે, ઘણીવાર લિક્વિડિટીમાં વધારો કરે છે અને લાંબા ગાળાની કામગીરીમાં મેનેજમેન્ટના આત્મવિશ્વાસને પ્રતિબિંબિત કરે છે.

હેતુ:

- મજબૂત ફાઇનાન્શિયલ હેલ્થનું સિગ્નલ

- શેરની કિંમતને પ્રમાણમાં ઘટાડીને લિક્વિડિટી વધારવી

- લાંબા ગાળાના શેરધારકોને રિવૉર્ડ આપો

અસર:

- કુલ ઇક્વિટી મૂલ્યમાં કોઈ ફેરફાર નથી

- ઇપીએસ અને શેરની કિંમત જારી કર્યા પછી નીચેનું ઍડજસ્ટ કરે છે

- શેરહોલ્ડરની માલિકીની ટકાવારી અપરિવર્તિત રહે છે

4.5 અધિકારો ઑફર

નીરવ: "મેં મારા એક મિત્રને સાંભળ્યું જે શેરમાં રોકાણ કરે છે, તેમની કંપનીએ તેમને ઓછા ભાવે નવા શેર ઑફર કર્યા હતા. શું ચાલી રહ્યું છે?”

વેદાંત: "આ એક રાઇટ્સ ઇશ્યૂ છે. તમે હાલના શેરહોલ્ડર હોવાથી, તેઓ તમને બહારના લોકોને ઑફર કરતા પહેલાં સામાન્ય રીતે ડિસ્કાઉન્ટ પર વધુ શેર ખરીદવાની તક આપી રહ્યા છે.”

નીરવ: "તેઓ શા માટે કરશે

વેદાંત: "તે તેમને તેમના વર્તમાન આધારની અંદર માલિકી રાખતી વખતે મૂડી વધારવામાં મદદ કરે છે. તમારી પાસે વધુ ખરીદવાનો અધિકાર છે પરંતુ તે તમારી પસંદગી છે.”

સો,

રાઇટ્સ ઇશ્યૂ હાલના શેરધારકોને તેમની હોલ્ડિંગના પ્રમાણમાં છૂટવાળી કિંમતે અતિરિક્ત શેર ખરીદવાની મંજૂરી આપે છે.

હેતુ:

- પ્રમોટર નિયંત્રણને હળવા કર્યા વિના મૂડી ઊભી કરો

- ફંડ એક્વિઝિશન, ઋણની ચુકવણી અથવા વૃદ્ધિને ટેકો આપે છે

મુખ્ય વિચારણાઓ:

- બોર્ડ અને શેરહોલ્ડરની મંજૂરીની જરૂર છે

- સેબીની માર્ગદર્શિકાઓનું પાલન કરવું આવશ્યક છે

- રોકાણકારના પ્રતિસાદ માટે સબસ્ક્રિપ્શન રેશિયો અને કિંમત મહત્વપૂર્ણ છે

4.6. ખાનગી પ્લેસમેન્ટ

ખાનગી પ્લેસમેન્ટ એ રોકાણકારોના પસંદગીના જૂથને સિક્યોરિટીઝનું વેચાણ છે (નાણાંકીય વર્ષમાં 200 થી વધુ નહીં), જે જાહેર બજારોને બાયપાસ કરે છે.

નીરવ: “મેં એક સ્ટાર્ટઅપે પૈસા એકત્ર કર્યા હતા પરંતુ જાહેર થયા ન હતા. તે કેવી રીતે શક્ય છે?”

વેદાંત: “તે ખાનગી પ્લેસમેન્ટ છે. તેઓ સીધા જ પબ્લિક ઇશ્યૂ કરવાને બદલે પસંદગીના રોકાણકારો-જેમ કે બેંકો અથવા એચએનઆઇનો સંપર્ક કરે છે.”

નીરવ: “તેથી તે ઝડપી અને ઓછું નિયમન કરે છે?”

વેદાંત: “સચોટપણે. જ્યારે કંપનીઓ ગોપનીયતા ઈચ્છે છે અથવા IPO ની જટિલતા વગર તાત્કાલિક ભંડોળની જરૂર હોય ત્યારે તે આદર્શ છે.”

પાત્ર સાધનો: કંપની અધિનિયમની કલમ 42 હેઠળ ખાનગી પ્લેસમેન્ટમાં, પાત્ર સાધનોમાં સામાન્ય રીતે ઇક્વિટી શેર, પ્રિફરન્સ શેર અને ડિબેન્ચર્સનો સમાવેશ થાય છે, જે કંપનીઓને તેમની મૂડી વ્યૂહરચના અને રોકાણકારની પ્રોફાઇલ મુજબ ભંડોળનું માળખું કરવાની મંજૂરી આપે છે.

પ્રક્રિયા: પ્રક્રિયા પાસ-4 જારી કરવાથી શરૂ થાય છે, એક ખાનગી પ્લેસમેન્ટ ઑફર લેટર જે ઓળખાયેલ રોકાણકારોને ઑફરની શરતોને ઔપચારિક રીતે જણાવે છે. આ ઑફર જાહેર માટે ખુલ્લી ન હોઈ શકે અને આગળ વધવા માટે કંપનીના બોર્ડ અને શેરધારકો પાસેથી વેલ્યુએશન રિપોર્ટ અને ઔપચારિક મંજૂરી બંનેની જરૂર પડે છે. એક મહત્વપૂર્ણ પાલન પાસું એ છે કે પારદર્શિતા અને ટ્રેસેબિલિટીની ખાતરી કરવા માટે અરજીના પૈસા માત્ર રોકાણકારના બેંક એકાઉન્ટમાંથી ચૂકવવામાં આવશે

ફાયદા: આ પદ્ધતિ ઘણા લાભો પ્રદાન કરે છે, જેમ કે ઝડપી અમલ, જાહેર મુદ્દાઓની તુલનામાં ન્યૂનતમ નિયમનકારી બોજ અને ઉચ્ચ-નેટ-વર્થ વ્યક્તિઓ અને સંસ્થાઓ જેવા વ્યૂહાત્મક રોકાણકારોને અનુકૂળ ઑફર કરવાની ક્ષમતા.

મર્યાદાઓ: જો કે, તેમાં ચોક્કસ મર્યાદાઓ પણ હોય છે-કંપનીઓને જાહેરાત કરવાથી અથવા ભાગીદારીની માંગ કરવાથી પ્રતિબંધિત છે, અને તેમણે નિયમનકારી અનુપાલન દર્શાવવા અને જાહેર ઑફર તરીકે વર્ગીકૃત કરવામાં આવતી તેની સામે સુરક્ષા માટે પાસ-5 દ્વારા ઑફર પ્રાપ્તકર્તાઓના વ્યાપક રેકોર્ડ્સ જાળવવા આવશ્યક છે.

પાસ-4 અને પાસ-5 શું છે?

પાસ-4 અને પાસ-5 કંપની અધિનિયમ, 2013 ની કલમ 42 અને કંપનીઓના નિયમ 14 (પ્રોસ્પેક્ટસ અને સિક્યોરિટીઝની ફાળવણી) નિયમો, 2014 હેઠળ સૂચવેલ ફોર્મ છે, જે ખાસ કરીને ભારતીય કંપનીઓ દ્વારા ખાનગી પ્લેસમેન્ટને નિયમન કરવા માટે ડિઝાઇન કરેલ છે.

4.7 યોગ્ય સંસ્થાકીય પ્લેસમેન્ટ

ક્યૂઆઇબીમાં શામેલ છે:

- મ્યુચ્યુઅલ ફંડ

- વીમા કંપનીઓ

- પૅન્શન ફંડ્સ

- બેંકો

નીરવ: “મેં જોયું કે એક કંપનીએ માત્ર મોટી સંસ્થાઓ પાસેથી પૈસા એકત્ર કર્યા છે, કોઈ જાહેર ઑફર નથી. તે શું છે?”

વેદાંત: “આ એક QIP છે. મ્યુચ્યુઅલ ફંડ અથવા ઇન્શ્યોરન્સ કંપનીઓ જેવા સંસ્થાકીય ખેલાડીઓ પાસેથી મૂડી એકત્રિત કરવા માટે લિસ્ટેડ કંપનીઓ માટે આ એક ઝડપી માર્ગ છે.”

નીરવ: “રિટેલ રોકાણકારોને શા માટે શામેલ કરવામાં આવતા નથી?”

વેદાંત: “કારણ કે QIP માં આર્થિક રીતે જાણકાર ખરીદદારો શામેલ છે અને લાંબા સમય સુધી જાહેર કરવાની જરૂર નથી. તે કાર્યક્ષમ છે અને ઘણીવાર રોકાણકારના આત્મવિશ્વાસને સ્થિર કરવામાં મદદ કરે છે.”

સો,

ક્યૂઆઇપી એ લિસ્ટેડ કંપનીઓ માટે વિસ્તૃત નિયમનકારી પ્રક્રિયાઓ કર્યા વિના લાયક સંસ્થાકીય ખરીદદારો (ક્યૂઆઇબી) ને સિક્યોરિટીઝ જારી કરવા માટે મૂડી-ઉભું કરવાનું સાધન છે.

ફીચર્સ:

- FPO અથવા રાઇટ્સ ઇશ્યૂ કરતાં ઝડપી

- સેબીની મંજૂરીની કોઈ જરૂર નથી (ICDR નિયમોના પાલનને આધિન)

- પાછલા અઠવાડિયામાં સરેરાશ બજાર કિંમતના આધારે કિંમત

લાભો:

- સંસ્થાકીય મૂડીની કાર્યક્ષમ ઍક્સેસ

- લક્ષિત જારી કરવાને કારણે ન્યૂનતમ ઘટાડો

- મોટા રોકાણકારો વચ્ચે વિશ્વસનીયતા અને દૃશ્યમાનતા વધારે છે

નીરવ: તો, પ્રાથમિક બજારના સહભાગીઓ કોણ છે?

વેદાંત: પ્રાથમિક બજારમાં ઘણા સહભાગીઓ છે . ચાલો તેમને દરેકને વિગતવાર સમજીએ

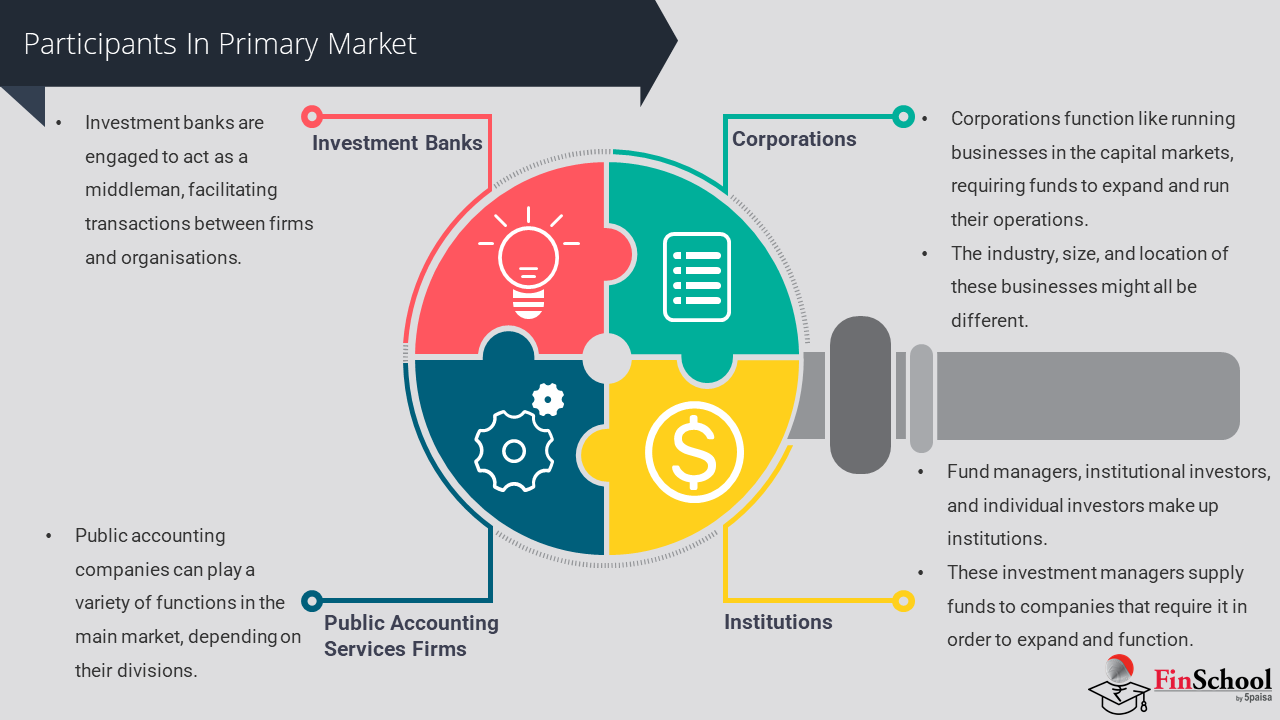

પ્રાથમિક બજારમાં 4.8 સહભાગીઓ

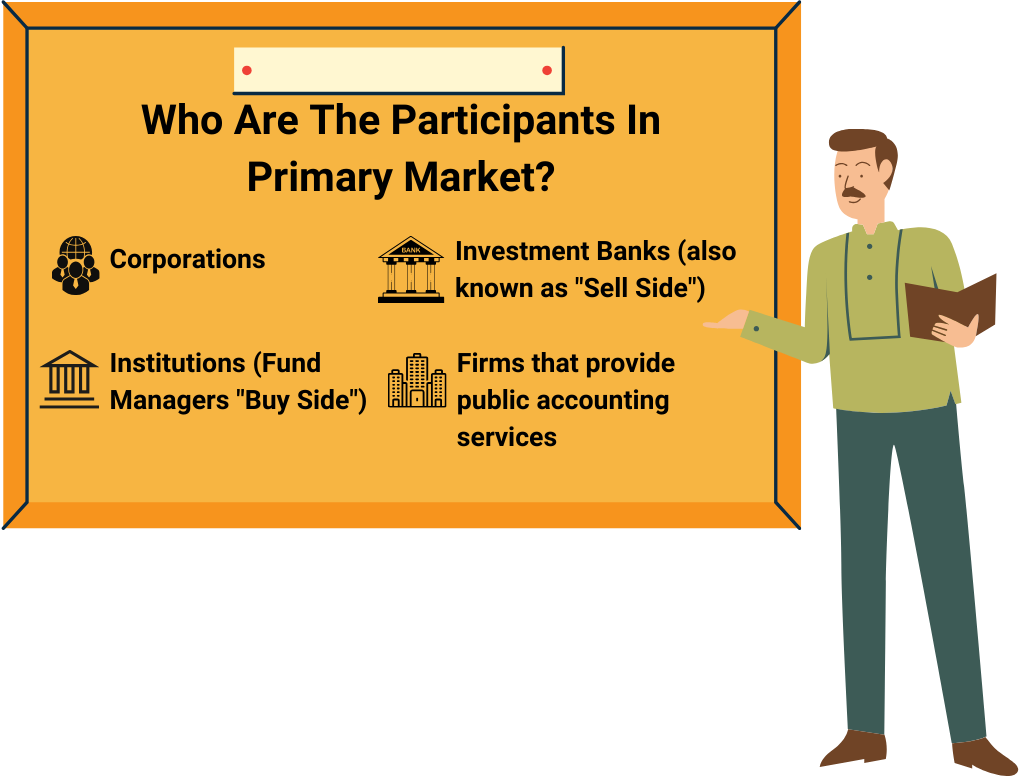

મોટા લગ્નનું આયોજન કરવા જેવા પ્રાથમિક બજાર વિશે વિચારો. તમારી પાસે દંપતિ છે એટલે કે કંપની નવી ફાઇનાન્શિયલ યાત્રા શરૂ કરવા માટે તૈયાર છે, અને તેમને તેમના મોટા પ્લાનને જીવનમાં લાવવા માટે સહાયની જરૂર છે. ઇવેન્ટ પ્લાનર (મર્ચંટ બેન્કર) પરફેક્ટ સેટઅપ, મહેમાનો (રોકાણકારો) તેમની ભેટ (મૂડી) લાવવામાં અને વેન્યૂ રેગ્યુલેટર (સેબી, સ્ટૉક એક્સચેન્જો) ને ડિઝાઇન અને અમલમાં મૂકવામાં મદદ કરે છે, જે સુનિશ્ચિત કરે છે કે બધું યોગ્ય કસ્ટમ અને કાયદાનું પાલન કરે છે. દરેક સહભાગી લગ્નને સફળ બનાવે છે, પ્રાથમિક બજારમાં, જારીકર્તાઓથી અન્ડરરાઇટર સુધીના વિવિધ ખેલાડીઓ-નવી સિક્યોરિટીઝ અને ચૅનલ ફંડને કાર્યક્ષમ રીતે શરૂ કરવા માટે સહયોગ કરે છે.

પ્રાથમિક બજારમાં, ઘણા સહભાગીઓ નવી સિક્યોરિટીઝ જારી કરવા અને સબસ્ક્રિપ્શનની સુવિધા માટે એકસાથે કામ કરે છે. મૂડીની રચના કાર્યક્ષમ, પારદર્શક અને નિયમનકારી ધોરણોનું પાલન કરે તે સુનિશ્ચિત કરવામાં દરેક એક અલગ ભૂમિકા ભજવે છે. અહીં વ્યાપક બ્રેકડાઉન છે:

જારીકર્તાઓ

ધારો કે તમે નવું રેસ્ટોરન્ટ ખોલી રહ્યા છો અને ભંડોળની જરૂર છે. તમે એક બિઝનેસ પ્લાન તૈયાર કરો છો, નક્કી કરો કે તમે લોન લેશો કે તમારી માલિકીનો હિસ્સો વેચો છો, અને લોકોને ઇન્વેસ્ટ કરવા માટે આમંત્રિત કરો છો. તે જ છે કે તમે તમારી કામગીરીને વધારવા અથવા સ્થિર કરવા માટે જારીકર્તા-શોધતી મૂડી તરીકે કાર્ય કરો છો.

જારીકર્તાઓ સામાન્ય રીતે કંપનીઓ, સરકારો અથવા જાહેર ક્ષેત્રના ઉપક્રમો છે જે શેર, ડિબેન્ચર્સ અથવા બોન્ડ્સ જેવી સિક્યોરિટીઝ પ્રદાન કરીને મૂડી એકત્રિત કરવા માંગે છે. તેઓ ઑફર દસ્તાવેજો તૈયાર કરીને, જારી કરવાના સાધનનો પ્રકાર નક્કી કરીને અને ઑફરની શરતો સેટ કરીને પ્રક્રિયા શરૂ કરે છે. તેમના ઉદ્દેશમાં ભંડોળ વિસ્તરણ, ઋણની ચુકવણી અથવા નિયમનકારી જરૂરિયાતોને પૂર્ણ કરવાનો સમાવેશ થઈ શકે છે.

મર્ચંટ બેંકર્સ (લીડ મેનેજર્સ)

તે રેસ્ટોરન્ટ લૉન્ચ કરતી વખતે તેમને તમારા કન્સલ્ટન્ટ તરીકે વિચારો. તેઓ તમને કેટલી ભંડોળની જરૂર છે તે નક્કી કરવામાં, કાનૂની પેપરવર્કનો ડ્રાફ્ટ કરવામાં, પરમિટ માટે સરકારી એજન્સીઓ સાથે વાત કરવામાં અને મહત્તમ ધ્યાન માટે ક્યારે શરૂ કરવું તે શોધવામાં પણ મદદ કરે છે. તેઓ દૃશ્યો પાછળની બધું મેનેજ કરે છે.

મર્ચંટ બેંકર્સ એ સેબી દ્વારા ઇશ્યૂ મેનેજ કરવા માટે અધિકૃત નાણાંકીય સંસ્થાઓ છે. તેઓ યોગ્ય ચકાસણી, ડ્રાફ્ટ પ્રોસ્પેક્ટસ, નિયમનકારો સાથે સંકલન કરે છે અને સંપૂર્ણ જારી કરવાની પ્રક્રિયાની દેખરેખ રાખે છે. તેઓ કિંમત, સમય અને રોકાણકારને લક્ષ્ય બનાવવા વિશે પણ સલાહ આપે છે. ઘણા કિસ્સાઓમાં, તેઓ અન્ડરરાઇટર તરીકે કાર્ય કરે છે, જે ઇશ્યૂના વેચાયેલા ભાગોને સબસ્ક્રાઇબ કરવા માટે પ્રતિબદ્ધ છે.

અન્ડરરાઇટર્સ

ધારો કે તમે તમારા રેસ્ટોરન્ટ માટે 100 પ્રી-ઑર્ડર વાઉચર વેચી રહ્યા છો. જો અન્ય લોકો ન કરે તો કોઈપણ બાકી વાઉચર ખરીદવાનું એક મિત્ર વચન આપે છે, માત્ર કારણ કે તમારો ખુલવાનો દિવસ ફ્લોપ થતો નથી. તે મિત્ર અંડરરાઇટર છે, જે સુનિશ્ચિત કરે છે કે તમને માંગને ધ્યાનમાં લીધા વિના કૅશ મળે.

અન્ડરરાઇટર ચોક્કસ ભાગને સબસ્ક્રાઇબ કરવામાં આવશે તેની ખાતરી આપીને જારી કરવાનું જોખમ ધારે છે. જો જાહેર સંપૂર્ણપણે સબસ્ક્રાઇબ ન કરે, તો અન્ડરરાઇટર બાકીના શેર ખરીદે છે. આ સુનિશ્ચિત કરે છે કે ઇશ્યુઅરને ઇચ્છિત મૂડી પ્રાપ્ત થાય. અન્ડરરાઇટિંગ બેંકો, નાણાંકીય સંસ્થાઓ અથવા મર્ચંટ બેંકર દ્વારા કરી શકાય છે.

રજિસ્ટ્રાર અને ટ્રાન્સફર એજન્ટ (આરટીએ)

આરએસવીપી સ્વરૂપોને સંભાળતા આયોજકો જેવા વિચારો (આ સ્વરૂપો આયોજકોને જાણવામાં મદદ કરે છે કે કોણ આવી રહ્યું છે, તેઓ કેટલા મહેમાનો લાવી રહ્યા છે, અને કોઈપણ વિશેષ જરૂરિયાતો જેમ કે આહાર પ્રતિબંધો અથવા ઍક્સેસિબિલિટી આવશ્યકતાઓ) અને તમારા લગ્નમાં ભોજનની પસંદગીઓ. તેઓ મહેમાનો પાસેથી વિગતો એકત્રિત કરે છે, બધું સાચું સુનિશ્ચિત કરે છે અને યોગ્ય ભોજન વિતરિત કરે છે. સિક્યોરિટીઝ માટે, તેઓ મેનેજ કરે છે કે જેમણે અરજી કરી છે, જેમને ફાળવણી મળી છે અને રેકોર્ડ અપડેટ કરે છે.

આરટીએ અરજીઓ એકત્રિત કરવા, રોકાણકારની વિગતોની ચકાસણી કરવા અને ફાળવણી અને રિફંડની દેખરેખ સહિત સમસ્યાના લૉજિસ્ટિક્સને મેનેજ કરે છે. તેઓ માલિકીના રેકોર્ડ્સ જાળવે છે અને જારી કર્યા પછી સિક્યોરિટીઝના ટ્રાન્સફરની સુવિધા આપે છે. ઇન્વેસ્ટર સર્વિસિંગમાં ચોકસાઈ અને પારદર્શિતા સુનિશ્ચિત કરવામાં તેમની ભૂમિકા મહત્વપૂર્ણ છે.

જારી કરવા માટે બેંકર્સ

આ તમારા ઇવેન્ટ અથવા દાન ડેસ્ક પર કૅશ કાઉન્ટર છે. લોકો ચુકવણી કરવા અથવા નોંધણી કરવા માટે આગળ વધે છે અને આ લોકો પૈસાનું સંચાલન કરે છે-તે સુનિશ્ચિત કરે છે કે તે યોગ્ય એકાઉન્ટમાં જાય, રિફંડને હેન્ડલ કરે અને ટ્રાન્ઝૅક્શનની સ્પષ્ટતા જાળવે છે.

આ નિયુક્ત બેંકો છે જે સબસ્ક્રિપ્શન સમયગાળા દરમિયાન રોકાણકારો પાસેથી અરજીના પૈસા એકત્રિત કરે છે. તેઓ એસ્ક્રો એકાઉન્ટ મેનેજ કરે છે, રિફંડની પ્રક્રિયા કરે છે અને સુનિશ્ચિત કરે છે કે ફંડ સુરક્ષિત રીતે જારીકર્તાને ટ્રાન્સફર કરવામાં આવે છે. તેમના ઇન્ફ્રાસ્ટ્રક્ચર ઑનલાઇન અને ઑફલાઇન બંને ટ્રાન્ઝૅક્શનને સપોર્ટ કરે છે.

ડિપોઝિટરીઝ (NSDL અને CDSL)

ડિજિટલ લૉકરની જેમ જ્યાં તમે ફેમિલી જ્વેલરી-સુરક્ષિત, સુરક્ષિત અને સરળતાથી ટ્રાન્સફર કરી શકો છો. આ સંસ્થાઓ તમારા ઇન્વેસ્ટમેન્ટને ઇલેક્ટ્રોનિક રીતે રાખે છે, જે સુનિશ્ચિત કરે છે કે તમે ફિઝિકલ પેપર ગુમાવશો નહીં અને જરૂર પડે ત્યારે તમારી સિક્યોરિટીઝને ઍક્સેસ કરી શકો છો.

ડિપોઝિટરીઓ ઇલેક્ટ્રોનિક સ્વરૂપમાં સિક્યોરિટીઝ ધરાવે છે અને ડિમટીરિયલાઇઝેશનની સુવિધા આપે છે. તેઓ સુરક્ષિત કસ્ટડીની ખાતરી કરે છે અને માલિકીના અવરોધ વગર ટ્રાન્સફરને સક્ષમ કરે છે. પ્રાથમિક બજારમાં જારી કરેલી સિક્યોરિટીઝ પ્રાપ્ત કરવા માટે રોકાણકારો પાસે ડિપોઝિટરી સહભાગી સાથે ડિમેટ એકાઉન્ટ હોવું આવશ્યક છે.

સ્ટૉક એક્સચેન્જ

તેઓ ઑનલાઇન માર્કેટપ્લેસ જેવા છે-જેમ કે, એમેઝોન અથવા ફ્લિપકાર્ટ-જ્યાં તમે તમારા રેસ્ટોરન્ટના ગિફ્ટ વાઉચરને લૉન્ચ થયા પછી સૂચિબદ્ધ કરો છો. લોકો તેને પછી ખરીદી અને વેચી શકે છે. એક્સચેન્જો સુનિશ્ચિત કરે છે કે નિયમોનું પાલન કરવામાં આવે છે અને ખરીદદારોનું ટ્રસ્ટ પ્લેટફોર્મ.

એનએસઈ અને બીએસઈ જેવા એક્સચેન્જો જારી કર્યા પછી સિક્યોરિટીઝની લિસ્ટિંગ માટે પ્લેટફોર્મ પ્રદાન કરે છે. તેઓ લિસ્ટિંગ એપ્લિકેશનોની સમીક્ષા કરે છે, ડિસ્ક્લોઝરના નિયમોનું પાલન સુનિશ્ચિત કરે છે અને સેકન્ડરી માર્કેટ ટ્રેડિંગને સક્ષમ કરે છે. તેમની સંડોવણી IPO પ્રક્રિયા દરમિયાન શરૂ થાય છે અને સુરક્ષાના જીવનચક્ર દ્વારા ચાલુ રહે છે.

રેગ્યુલેટરી ઓથોરિટીઝ (સેબી)

ફોટો ફૂડ સેફ્ટી ઇન્સ્પેક્ટર જે ખોલતા પહેલાં તમારા રેસ્ટોરન્ટની તપાસ કરે છે. તેઓ સુનિશ્ચિત કરે છે કે તમે સ્વચ્છતા અને સુરક્ષા નિયમોનું પાલન કરો છો. સેબી સુનિશ્ચિત કરે છે કે નાણાંકીય સેટઅપમાં તમામ સહભાગીઓ યોગ્ય અને પારદર્શક રીતે વર્તન કરે છે.

સેબીએ ભારતમાં પ્રાથમિક બજારનું સંચાલન કર્યું. તે રિવ્યૂ ડૉક્યૂમેન્ટ ઑફર કરે છે, ડિસ્ક્લોઝરના ધોરણોને લાગુ કરે છે અને રોકાણકારના હિતોને સુરક્ષિત કરવા માટે અનુપાલનની દેખરેખ રાખે છે. સેબીની ભૂમિકા સુનિશ્ચિત કરે છે કે જારીકર્તાઓ અને મધ્યસ્થીઓ પારદર્શક અને વાજબી ફ્રેમવર્કમાં કાર્ય કરે છે.

રોકાણકાર

આ એવા લોકો છે જે તમારા નવા રેસ્ટોરન્ટમાં ટેબલ બુક કરે છે અથવા તમારા પ્રી-ઑર્ડર વાઉચર ખરીદે છે. કેટલાક તમારા નજીકના મિત્રો (રિટેલ રોકાણકારો) છે, કેટલાક મોટા રેસ્ટોરન્ટ ચેન તકો (QIBs) માટે સ્કાઉટિંગ કરે છે, દરેક તેમની પોતાની અપેક્ષા અને તમારી સફળતા પર અસર સાથે.

રોકાણકારોમાં રિટેલ વ્યક્તિઓ, હાઇ-નેટ-વર્થ ઈન્ડિવિજ્યુઅલ્સ (એચએનઆઇ), ક્વૉલિફાઇડ ઇન્સ્ટિટ્યુશનલ બાયર્સ (ક્યૂઆઇબી), મ્યુચ્યુઅલ ફંડ, ઇન્શ્યોરન્સ કંપનીઓ, પેન્શન ફંડ અને વિદેશી પોર્ટફોલિયો રોકાણકારોનો સમાવેશ થાય છે. તેઓ સિક્યોરિટીઝને સબસ્ક્રાઇબ કરીને મૂડી પ્રદાન કરે છે. તેમની ભાગીદારી કેટેગરી દ્વારા વિભાજિત કરવામાં આવે છે, દરેક ચોક્કસ ફાળવણી ક્વોટા અને બિડિંગના ધોરણો સાથે.

ક્રેડિટ રેટિંગ એજન્સીઓ

તમારા રેસ્ટોરન્ટને ખોલતા પહેલાં જ ફૂડ ક્રિટિકની કલ્પના કરો. તેઓ તમારા સેમ્પલ ડિશનો સ્વાદ ચાવે છે અને રેટિંગ અસાઇન કરે છે. લોકો તે રિવ્યૂનો ઉપયોગ નક્કી કરવા માટે કરે છે કે તે ડાઇનિંગ માટે યોગ્ય છે કે નહીં. તેવી જ રીતે, રોકાણકારો તમારા બોન્ડ્સ અથવા ડિબેન્ચર્સના જોખમને નિર્ણય લેવા માટે રેટિંગ પર આધાર રાખે છે.

ડેબ્ટ ઇન્સ્ટ્રુમેન્ટ માટે, ક્રેડિટ રેટિંગ એજન્સીઓ ઇશ્યૂઅરના ફાઇનાન્શિયલ હેલ્થનું મૂલ્યાંકન કરે છે અને રિસ્ક લેવલને પ્રતિબિંબિત કરતી રેટિંગ સોંપે છે. આ રેટિંગ રોકાણકારના નિર્ણયો અને સિક્યોરિટીઝની કિંમતને પ્રભાવિત કરે છે.

કાનૂની સલાહકારો અને ઑડિટર્સ

જેમ કે તમારા વકીલ લીઝ ચેક કરે છે અને તમારા એકાઉન્ટન્ટન્ટને ખોલતા દિવસ પહેલાં ખર્ચની ચકાસણી કરે છે. તેઓ સુનિશ્ચિત કરે છે કે બધું જ કાયદેસર છે અને તમારું પેપરવર્ક અપ્રિય આશ્ચર્યોને છુપાવતું નથી. તેમનું સ્ટેમ્પ રોકાણકારો સાથે વિશ્વાસ બનાવે છે.

કાનૂની સલાહકારો સુનિશ્ચિત કરે છે કે ઑફર લાગુ કાયદાઓનું પાલન કરે છે, જ્યારે ઑડિટર નાણાંકીય જાહેરાતોની ચોકસાઈની ચકાસણી કરે છે. તેમની યોગ્ય ચકાસણી રોકાણકારના આત્મવિશ્વાસ અને નિયમનકારી મંજૂરીને સપોર્ટ કરે છે.

નીરવ: વેદાંત,I જે મૂલ્ય પર સિક્યોરિટીઝ જારી કરવામાં આવે છે તેના પર સેક્શન આવ્યું છે. શું તમે સમજાવી શકો છો કે તે મૂલ્ય કેવી રીતે નિર્ધારિત થાય છે?

વેદાંત: ચોક્કસ. પ્રાથમિક બજારમાં, કંપનીઓ મૂડી ઊભી કરવા માટે રોકાણકારોને સીધી જામીનગીરી જારી કરે છે. વેલ્યૂ-અથવા ઇશ્યૂ કિંમત- સામાન્ય રીતે કોઈપણના આધારે નક્કી કરવામાં આવે છે ફેસ વૅલ્યૂ, પ્રીમિયમ, અથવા આ દ્વારા બુક-બિલ્ડિંગ. પસંદગી કંપનીનું મૂલ્યાંકન, રોકાણકારની માંગ અને બજારની સ્થિતિ જેવા પરિબળો પર આધારિત છે.

નીરવ: તેથી, જો કોઈ કંપની ₹100 પર શેર જારી કરે છે, અને ફેસ વેલ્યૂ ₹10 છે, તો શું તેનો અર્થ એ છે કે ₹90 પ્રીમિયમ છે?

વેદાંત: બરાબર. તે ₹90 કંપનીની બૅલેન્સ શીટમાં સિક્યોરિટીઝ પ્રીમિયમ રિઝર્વનો ભાગ બને છે. તે કંપનીની વૃદ્ધિની ક્ષમતાની રોકાણકારની ધારણાને પ્રતિબિંબિત કરે છે.

નીરવ: અને આ બુક-બિલ્ડિંગ પદ્ધતિનો ઉલ્લેખ શું છે?

વેદાંત: બુક-બિલ્ડિંગ એ કિંમત શોધ પદ્ધતિ છે જેનો ઉપયોગ મોટાભાગે IPO માટે થાય છે. નિશ્ચિત કિંમત સેટ કરવાને બદલે, કંપની ₹95 થી ₹105 ની કિંમતની બેન્ડ સેટ કરે છે-અને રોકાણકારો તે રેન્જમાં બિડ કરે છે. ત્યારબાદ અંતિમ ઇશ્યૂની કિંમત સૌથી વધુ માંગની એકાગ્રતા પર આધારિત છે.

નીરવ: રસપ્રદ. શું સેબી નિયમન કરે છે કે આ કિંમતો કેવી રીતે સેટ કરવામાં આવે છે?

વેદાંત: ચોક્કસ. પારદર્શિતા સુનિશ્ચિત કરવા માટે સેબીએ ઑફર દસ્તાવેજમાં સંપૂર્ણ જાહેરાતો ફરજિયાત કરી છે. રોકાણકારોને સુરક્ષિત કરવા અને બજારની અખંડિતતા જાળવવા માટે કિંમતની પદ્ધતિઓ સ્પષ્ટપણે જણાવવી આવશ્યક છે.

નીરવ: જે અર્થપૂર્ણ છે. તેથી, ભલે તે નિશ્ચિત કિંમત હોય અથવા બુક-બિલ્ડિંગ હોય, તે બધા રોકાણકારના હિત અને કંપનીના મૂલ્યાંકનને સંતુલિત કરવા માટે નીચે આવે છે.

વેદાંત: બરાબર. અને વેપારીઓ અથવા વિશ્લેષકો માટે, આ કિંમતની વ્યૂહરચનાઓને સમજવાથી આઇપીઓની સંભાવનાઓનું મૂલ્યાંકન કરવામાં અથવા નવી સૂચિઓ માટે બજારના પ્રતિસાદનું અર્થઘટન કરવામાં મદદ મળે છે.

4.9 મૂલ્ય કે જેના પર પ્રાથમિક બજારમાં સિક્યોરિટીઝ જારી કરવામાં આવે છે

1. ઇશ્યૂ પ્રાઇસિંગ મિકેનિઝમના પ્રકારો

a. નિશ્ચિત કિંમતની પદ્ધતિ

ઉદાહરણ તરીકે: થિયેટરમાં ફિલ્મની ટિકિટ માટે તમે ટિકિટ માટે ₹250 ની ચુકવણી કરો છો, પછી ભલે હૉલ પૂર્ણ હોય કે લગભગ ખાલી હોય. તમે ખરીદવાનું નક્કી કરો તે પહેલાં કિંમત નિર્ધારિત અને જાહેર કરવામાં આવે છે.

- જારીકર્તા સિક્યોરિટીઝ માટે પૂર્વનિર્ધારિત કિંમત સેટ કરે છે.

- આ કિંમત ઇશ્યૂ ખોલતા પહેલાં ઑફર દસ્તાવેજમાં જાહેર કરવામાં આવે છે.

- રોકાણકારો અરજી કરતી વખતે તેઓ ચૂકવશે તે ચોક્કસ કિંમત જાણે છે.

- નાની અથવા ઓછી જટિલ ઑફરમાં સામાન્ય.

b. બુક બિલ્ડિંગની પદ્ધતિ

ઉદાહરણ તરીકે, મુંબઈથી દિલ્હીની ફ્લાઇટમાં ₹3,000-₹6,000 ની કિંમતની બેન્ડ હોઈ શકે છે. પ્રારંભિક ખરીદદારો અથવા ઓછી માંગ દરમિયાન બુકિંગ કરનારાઓને ઓછી કિંમતો મળે છે, જ્યારે પીક-ટાઇમ ખરીદદારો વધુ ચુકવણી કરે છે. અંતિમ કિંમત માંગને દર્શાવે છે.

- કિંમતની શ્રેણી (કિંમતની બેન્ડ કહેવામાં આવે છે) જાહેર કરવામાં આવે છે.

- રોકાણકારો આ બેન્ડમાં બિડ કરે છે, જેમાં તેઓ ચૂકવવા માટે તૈયાર હોય તે ક્વૉન્ટિટી અને કિંમત દર્શાવવામાં આવે છે.

- માંગ અને રોકાણકારની બિડના આધારે અંતિમ ઇશ્યૂ કિંમત શોધવામાં આવે છે.

- કાર્યક્ષમ કિંમતની શોધ માટે IPO માં વ્યાપકપણે ઉપયોગમાં લેવાય છે.

2. ઇશ્યૂની કિંમતને પ્રભાવિત કરતા પરિબળો

કલ્પના કરો કે તમે તમારા પડોશમાં ઘરે બનાવેલ દિવાળીની મીઠાઈઓ વેચી રહ્યા છો. જો તમારી મીઠાઈઓ સતત સ્વાદિષ્ટ અને સારી રીતે પ્રાપ્ત થાય છે, તો તે મજબૂત મૂળભૂત બાબતોને પ્રતિબિંબિત કરે છે-લોકો તમારી ગુણવત્તા પર વિશ્વાસ કરે છે, અને તમે સારા પરિણામો માટે જાણીતા છો. પડોશીઓ સમાન સારવાર પ્રદાન કરતા અન્ય લોકો સાથે તમારી કિંમતોની તુલના કરવાનું શરૂ કરે છે, અને આ તમને ફાઇનાન્સમાં P/E અથવા P/B રેશિયો જેવા વેલ્યુએશન મેટ્રિક્સ જેવી તમારી કિંમતને માપવામાં મદદ કરે છે. હવે, જો તે તહેવારોની મોસમ છે અને દરેક વ્યક્તિ ખરીદવા માટે ઉત્સુક છે, તો મૂડ અપબીટ છે અને માંગમાં વધારો થાય છે; આ બુલિશ માર્કેટની સ્થિતિઓ જેવી જ છે જે પ્રીમિયમ કિંમતને સપોર્ટ કરે છે.

બીજી તરફ, જો તે ઑફ-સીઝન છે અથવા ઘટકોના ખર્ચમાં અચાનક ફુગાવો થાય છે, તો માંગ ઘટી શકે છે અથવા સ્ટૉક માર્કેટમાં સ્થિતિઓને સહન કરવાની તુલનામાં તમારા ખર્ચમાં વધારો થઈ શકે છે. આવા કિસ્સાઓમાં, તમારે તમારી કિંમત ઘટાડવાની અથવા વેચાણને સ્થગિત કરવાની જરૂર પડી શકે છે. છેલ્લે, જો તમારી હાઉસિંગ સોસાયટી એવા નિયમો સેટ કરે છે જેમાં કિંમતો અને ઘટકોનું સ્પષ્ટ લેબલિંગની જરૂર પડે છે, તો તે સેબીની નિયમનકારી દેખરેખ જેવું છે, જે પારદર્શિતાની ખાતરી કરે છે અને ખરીદદારોના હિતોને સુરક્ષિત કરે છે.

a. કંપનીની મૂળભૂત બાબતો

- નાણાંકીય કામગીરી, વિકાસની સંભાવનાઓ, સંપત્તિ આધાર અને નફાકારકતા.

- મજબૂત ફંડામેન્ટલ્સ ઘણીવાર ઉચ્ચ ઇશ્યૂ કિંમતને યોગ્ય બનાવે છે.

b. વેલ્યુએશન મેટ્રિક્સ

- પ્રાઇસ-ટુ-અર્નિંગ (P/E) રેશિયો, પ્રાઇસ-ટુ-બુક (P/B) રેશિયો અને ડિસ્કાઉન્ટેડ કૅશ ફ્લો (DCF) વિશ્લેષણ.

- આ સહકર્મીઓ અને ઉદ્યોગના ધોરણો સામે બેન્ચમાર્ક કંપનીને મદદ કરે છે.

c. બજારની સ્થિતિઓ

- પ્રવર્તમાન રોકાણકારોની ભાવના, વ્યાજ દરો અને મેક્રોઇકોનોમિક ઇન્ડિકેટર.

- બુલિશ માર્કેટ પ્રીમિયમની કિંમતને સપોર્ટ કરી શકે છે; બેરિશ સ્થિતિઓને ડિસ્કાઉન્ટની જરૂર પડી શકે છે.

d. માંગ-સપ્લાય ડાયનેમિક્સ

- ઓવર સબસ્ક્રિપ્શન બુક બિલ્ડિંગ ઉપરની બેન્ડ તરફ અંતિમ કિંમતને ધકેલી શકે છે.

- નબળી માંગને કારણે નીચા અંતે કિંમત અથવા ઇશ્યૂ પાછી ખેંચી શકાય છે.

e. નિયમનકારી દેખરેખ

- સેબીએ ઑફર દસ્તાવેજમાં કિંમતના તર્કની સંપૂર્ણ જાહેરાતને ફરજિયાત કરી છે.

- પારદર્શિતાની ખાતરી કરે છે અને રોકાણકારોના હિતોનું રક્ષણ કરે છે.

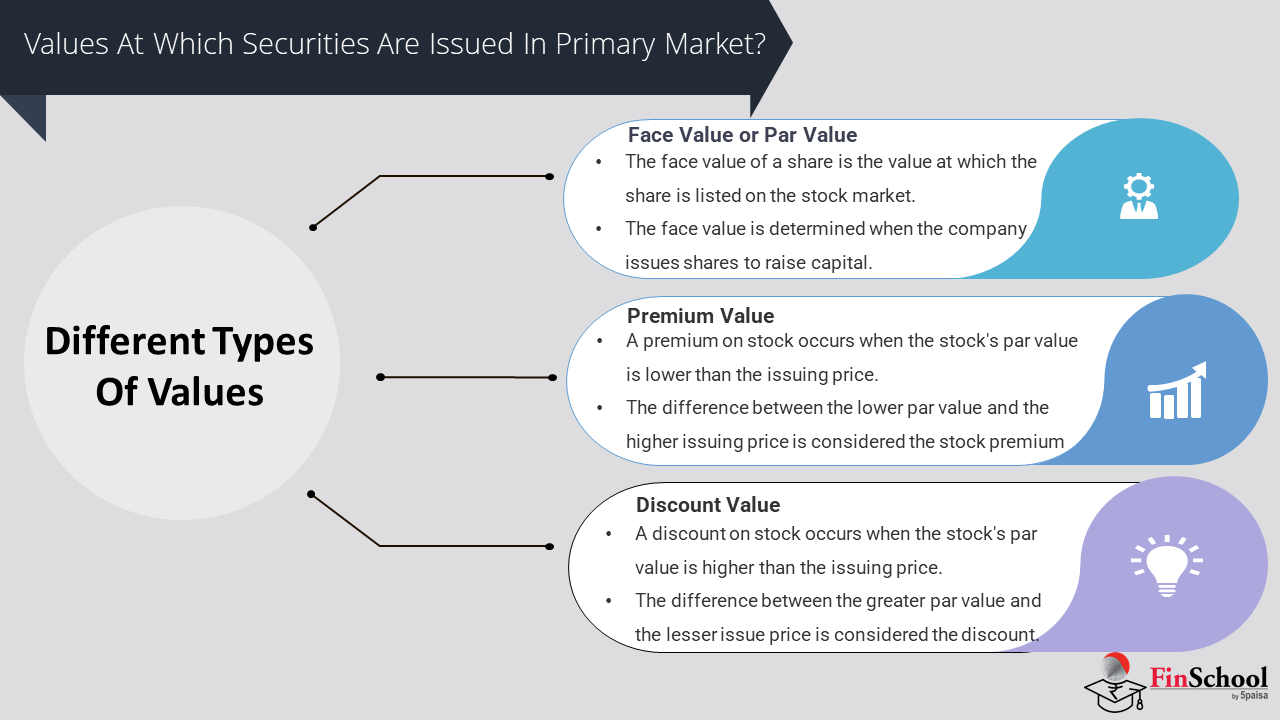

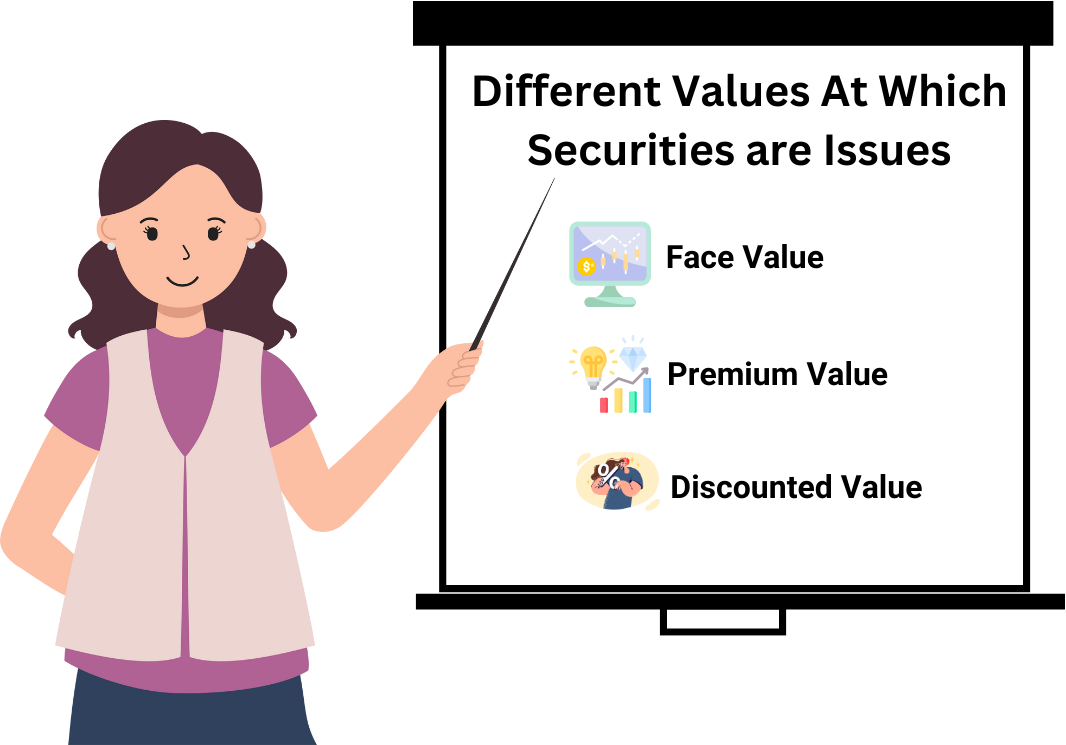

3. પ્રીમિયમ, ડિસ્કાઉન્ટ અને ફેસ વેલ્યૂ

ધારો કે તમે સ્થાનિક મેળા પર હેન્ડમેડ નોટબુક વેચી રહ્યા છો. તમે નક્કી કરો છો કે મૂળ કિંમત પ્રતિ નોટબુક ₹100 છે-જે તમારું ફેસ વેલ્યૂ છે. અત્યારે જ:

- જો તમારી નોટબુક સુંદર રીતે તૈયાર કરવામાં આવે છે અને ઉચ્ચ માંગમાં હોય, તો તમે તેમને ₹150 માં વેચી શકો છો. તે અતિરિક્ત ₹50 પ્રીમિયમ છે, જે દર્શાવે છે કે લોકો તમારા પ્રૉડક્ટનું મૂલ્ય કેટલું છે.

- જો તમે સ્ટૉક ક્લિયર કરવાનો અથવા વહેલા ખરીદદારોને આકર્ષિત કરવાનો પ્રયત્ન કરી રહ્યા છો, તો તમે તેમને ₹80 પર ઑફર કરી શકો છો. આ એક છૂટ છે, જેનો ઉપયોગ વ્યાજને વધારવા માટે વ્યૂહાત્મક રીતે કરવામાં આવે છે.

- અને જો તમે તેમને બરાબર ₹100 પર વેચો છો, તો તે કોઈ પ્રીમિયમ અથવા ડિસ્કાઉન્ટ પર છે, માત્ર નજીવું મૂલ્ય.

સો,

- ફેસ વૅલ્યૂ: સુરક્ષાનું નજીવું મૂલ્ય (દા.ત., શેર દીઠ ₹10).

- ઇશ્યૂ કિંમત: પ્રીમિયમ (ફેસ વેલ્યૂથી ઉપર), અથવા ડિસ્કાઉન્ટ પર (ફેસ વેલ્યૂની નીચે, જોકે દુર્લભ અને નિયમિત) સમાન હોઈ શકે છે.

- પ્રીમિયમરોકાણકારનો વિશ્વાસ અને કંપનીના મૂલ્યાંકનને પ્રતિબિંબિત કરે છે.

- છૂટચોક્કસ શરતો હેઠળ રાઇટ્સ ઇશ્યૂમાં અથવા વ્યૂહાત્મક રોકાણકારોને ઑફર કરી શકાય છે.

4. મધ્યસ્થીઓની ભૂમિકા

મોટા લગ્નનું આયોજન કરવાનું વિચારો. તમે હોસ્ટ છો, પરંતુ તમારે વિગતો મેનેજ કરવામાં મદદની જરૂર છે:

વેડિંગ પ્લાનર મર્ચંટ બેંકરની જેમ કાર્ય કરે છે. તેઓ તમને બજેટ, સ્થળની પસંદગી અને સંસાધનોની ફાળવણી કેવી રીતે કરવી તે વિશે સલાહ આપે છે- જેમ કે મર્ચંટ બેંકર્સ કિંમત અને મૂલ્યાંકન પર કંપનીઓને માર્ગદર્શન આપે છે. એક કેટરર જે 500 મહેમાનો માટે ભોજનની ગેરંટી આપે છે, પછી ભલે માત્ર 300 શો અપ અંડરરાઇટરની જેમ હોય. તેઓ જોખમ લે છે અને ટર્નઆઉટને ધ્યાનમાં લીધા વિના સર્વિસ ડિલિવરીની ખાતરી કરે છે. એક ખાદ્ય સમીક્ષક જે કેટરરના ભૂતકાળના કાર્યની સમીક્ષા કરે છે અને રેટિંગ આપે છે તે ક્રેડિટ રેટિંગ એજન્સીની જેમ છે. તેમનો અભિપ્રાય પ્રભાવિત કરે છે કે મહેમાનો ભોજનની ગુણવત્તા પર વિશ્વાસ કરે છે કે નહીં - જેમ રેટિંગ ડેટ ઇન્સ્ટ્રુમેન્ટમાં રોકાણકારોના વિશ્વાસને અસર કરે છે.

સો,

- મર્ચંટ બેંકર્સ: કિંમતની વ્યૂહરચના અને મૂલ્યાંકન અંગે સલાહ.

- અન્ડરરાઇટર્સ: જોખમની ક્ષમતા અને બજારની પહોંચના આધારે કિંમતને પ્રભાવિત કરી શકે છે.

- ક્રેડિટ રેટિંગ એજન્સીઓ: ડેટ ઇન્સ્ટ્રુમેન્ટ માટે, રેટિંગ કૂપન દરો અને રોકાણકારની ધારણા પર અસર કરે છે.

નીરવ: વેદાંત, હવે મારે પ્રાથમિક બજારમાં શું જોખમો અને પડકારો શામેલ છે તે સમજવાની જરૂર છે?

વેદાંત:ખરેખર! તમારે ચોક્કસપણે જાણવાની જરૂર છે કે પ્રાથમિક બજારમાં કયા જોખમો શામેલ છે

4.10. પ્રાથમિક બજારમાં જોખમો અને પડકારો

તમારા શહેરમાં નવી ફૂડ ડિલિવરી એપ શરૂ કરનાર સ્થાનિક ઉદ્યોગસાહસિકની કલ્પના કરો. તે આશાવાદી અંદાજો એટલે કે ઓવરવેલ્યુએશનના આધારે ઉચ્ચ સબસ્ક્રિપ્શન કિંમત સેટ કરે છે, પરંતુ લૉન્ચ પછી, યૂઝરને સર્વિસ અવિશ્વસનીય લાગે છે અને IPO માં નબળી પોસ્ટ-લિસ્ટિંગ પરફોર્મન્સની જેમ તેને અનઇન્સ્ટૉલ કરે છે. તે બિઝનેસમાં નવી હોવાથી, તેમની વિશ્વસનીયતાનું મૂલ્યાંકન કરવા માટે કોઈ ટ્રેક રેકોર્ડ નથી, અને તેના પ્રમોશનલ બ્રોશર ડિલિવરી ઝોન અને ડિસ્ક્લોઝર ગેપ્સ જેવી રિફંડ પૉલિસીઓ વિશેની મુખ્ય વિગતો છોડી દે છે.

પ્રારંભિક અડૉપ્ટર કે જે હાઇપના આધારે સાઇન અપ કરે છે તે ગેરમાર્ગે દોરતા લાગે છે, જ્યારે અન્ય માહિતીના અભાવને કારણે અચકાવે છે. દરમિયાન, ટેક-સેવી યૂઝર કે જેઓ વિકલ્પોને સંશોધન કરે છે તેમની વધુ સારી સમજ હતી, જે માહિતીની અસમાનતાને દર્શાવે છે. જો તે ચોમાસાની ઋતુ દરમિયાન શરૂ કરવામાં આવી હોય જ્યારે માંગ ઓછી હોય અને લોજિસ્ટિક્સ મુશ્કેલ હોય, તો તે સમયનું જોખમ છે. અને જો તેમની એપ ખરાબ ઇન્ફ્રાસ્ટ્રક્ચરને કારણે પીક કલાક દરમિયાન ક્રૅશ થાય છે, તો તે ઓપરેશનલ પડકારોને દૂર કરે છે. પ્રાથમિક બજારની જેમ, સફળતા માત્ર ઉત્પાદન પર જ નહીં, પરંતુ સમય, પારદર્શિતા અને વિશ્વાસ પર આધારિત છે.

1. જારીકર્તા-વિશિષ્ટ જોખમો

- ઓવરવેલ્યુએશન અથવા ખોટી કિંમત: અચોક્કસ મૂલ્યાંકન મોડેલો અથવા આક્રમક કિંમતની વ્યૂહરચનાઓ નબળી પોસ્ટ-લિસ્ટિંગ પરફોર્મન્સ તરફ દોરી શકે છે, રોકાણકારોના આત્મવિશ્વાસને બગાડી શકે છે.

- મર્યાદિત ટ્રેક રેકોર્ડ: ખાસ કરીને IPO માં, નવી અથવા અનલિસ્ટેડ કંપનીઓમાં ઐતિહાસિક નાણાંકીય ડેટાનો અભાવ હોઈ શકે છે, જે જોખમ મૂલ્યાંકનને મુશ્કેલ બનાવે છે.

- ડિસ્ક્લોઝર ગેપ્સ: ઑફર ડૉક્યૂમેન્ટમાં અપૂર્ણ અથવા ગેરમાર્ગે દોરતી માહિતી રોકાણકારના નિર્ણયને વિકૃત કરી શકે છે અને નિયમનકારી ચકાસણીને આકર્ષિત કરી શકે છે.

2. રોકાણકાર સંબંધિત પડકારો

- માહિતીની અસમપ્રમાણતા: રિટેલ રોકાણકારો ઘણીવાર સંસ્થાકીય સહભાગીઓ તરીકે સમાન સ્તરના વિશ્લેષણ અથવા યોગ્ય ચકાસણીની ઍક્સેસનો અભાવ હોય છે.

- સ્પેક્યુલેટિવ ભાગીદારી: હર્ડ વર્તણૂક અથવા ટૂંકા ગાળાની અટકળો માંગને કૃત્રિમ રીતે વધારી શકે છે, જે લિસ્ટિંગ પછી અસ્થિરતા તરફ દોરી શકે છે.

- ફાળવણીની ઇક્વિટી: ઓવરસબસ્ક્રાઇબ કરેલ સમસ્યાઓમાં, રિટેલ રોકાણકારોને ન્યૂનતમ ફાળવણી પ્રાપ્ત થઈ શકે છે, જે ભાગીદારી પ્રોત્સાહનો ઘટાડે છે.

3. બજાર અને આર્થિક જોખમો

- અસ્થિર બજારની સ્થિતિઓ: મેક્રોઇકોનોમિક અસ્થિરતા, વ્યાજ દરના વધઘટ અથવા ભૌગોલિક રાજકીય ઘટનાઓ જારી કરવાના સમયગાળા દરમિયાન રોકાણકારોની ભાવનાને ઘટાડી શકે છે.

- લિક્વિડિટી અવરોધો: પાતળા સબસ્ક્રાઇબ કરેલા મુદ્દાઓમાં, સેકન્ડરી માર્કેટના હિતનો અભાવ રોકાણકારોને બિન-લિક્વિડ પોઝિશનમાં ફસાવી શકે છે.

- સમયનું જોખમ: બેરિશ તબક્કાઓ દરમિયાન ખરાબ સમયની ઑફરના પરિણામે બેન્ડના નીચલા અંતે અન્ડર-સબસ્ક્રિપ્શન અથવા કિંમતમાં પરિણમી શકે છે.

4. નિયમનકારી અને અનુપાલન પડકારો

- જટિલ મંજૂરી પ્રક્રિયાઓ: સેબીના નિયમો, લિસ્ટિંગની જરૂરિયાતો અને ડિસ્ક્લોઝર મેન્ડેટને નેવિગેટ કરવાથી જારી કરવામાં વિલંબ થઈ શકે છે અને ખર્ચ વધી શકે છે.

- કાનૂની જવાબદારીઓ: ઑફર ડૉક્યૂમેન્ટમાં ખોટી સ્ટેટમેન્ટ અથવા ચૂક ઇશ્યુઅર્સ અને મધ્યસ્થીઓને મુકદ્દમા અથવા દંડ માટે ઉજાગર કરી શકે છે.

- નિયમો બદલાઈ રહ્યા છે: નિયમનકારી માળખામાં વારંવાર અપડેટ કરવા માટે જારીકર્તાઓને ઝડપથી અપનાવવાની જરૂર પડી શકે છે, જે અનુપાલનનું ભારણ વધારે છે.

5. ઓપરેશનલ અને ખર્ચ સંબંધિત જોખમો

- ઉચ્ચ જારી કરવાનો ખર્ચ: મર્ચંટ બેંકર્સ, કાનૂની સલાહકારો, માર્કેટિંગ અને અન્ડરરાઇટિંગ સંબંધિત ખર્ચ નાની કંપનીઓ માટે પ્રતિબંધિત હોઈ શકે છે.

- અન્ડરરાઇટિંગ રિસ્ક: જો અન્ડરરાઇટર પ્રતિબદ્ધ ભાગ વેચવામાં નિષ્ફળ જાય, તો તેમને નુકસાન અથવા પ્રતિષ્ઠિત નુકસાન થઈ શકે છે.

- ટેકનોલોજી અને ઇન્ફ્રાસ્ટ્રક્ચર ગેપ્સ: અપર્યાપ્ત ડિજિટલ પ્લેટફોર્મ્સ અથવા ઇન્વેસ્ટર આઉટરીચ મિકેનિઝમ સબસ્ક્રિપ્શન કાર્યક્ષમતાને અવરોધિત કરી શકે છે.

નીરવ: તે પ્રાથમિક બજાર-કિંમતની પદ્ધતિઓ, જોખમો, મધ્યસ્થીઓની ભૂમિકામાં ઊંડાણપૂર્વકની ભૂમિકા હતી.

વેદાંત: ચોક્કસ. અને શું આકર્ષક છે કે જ્યારે કોઈ કંપની જાહેરમાંથી મૂડી એકત્ર કરવાનું નક્કી કરે છે ત્યારે આ તમામ તત્વો એકસાથે આવે છે. તે જગ્યાએ પ્રાઇમરી માર્કેટ ખરેખર ચમકે છે.

નીરવ: અર્થપૂર્ણ બને છે. તેથી, માત્ર અપ-પ્રાઇમરી માર્કેટને રૅપ કરવા માટે મૂળભૂત રીતે જ્યાં સિક્યોરિટીઝ પ્રથમ વખત જારી કરવામાં આવે છે, અને કિંમત, માંગ-સપ્લાય, નિયમો અને બજારની સ્થિતિઓ તે પ્રક્રિયા કેવી રીતે આગળ વધે છે તે આકાર આપે છે.

વેદાંત: બરાબર. અને આ બધું આપણને કુદરતી રીતે આગળ લે છે ચર્ચા માટે વિષયIPO.

નીરવ: આઇપીઓ ત્યારે થાય છે જ્યારે કંપનીઓ જાહેર થાય છે, બરાબર? પરંતુ તેઓ શા માટે આ કરે છે?

વેદાંત: સારો પ્રશ્ન. કંપનીઓ મુખ્યત્વે મોટા પાયે મૂડી ઊભી કરવા માટે જાહેર કરે છે. તે તેમને કામગીરીનો વિસ્તાર કરવા, દેવું ઘટાડવા અથવા નવીનતાને ભંડોળ પૂરું પાડવામાં પણ મદદ કરે છે. વધુમાં, જાહેર જવાથી વિશ્વસનીયતા વધે છે અને પ્રારંભિક રોકાણકારોને બહાર નીકળવાની તક મળે છે.

નીરવ: તેથી, એક રીતે, આઇપીઓ ખાનગી મહત્વાકાંક્ષાઓ અને જાહેર મૂડી વચ્ચે પુલ છે.

વેદાંત: સારી રીતે કહ્યું. આગામી વખત અમે ચર્ચા કરી શકીએ છીએ IPO ખરેખર, આયોજનથી માંડીને લિસ્ટિંગ સુધીની સંપૂર્ણ યાત્રા, અને જાહેર જવા પાછળ વ્યૂહાત્મક કારણો છે.