4.1 प्राथमिक बाजार और प्राथमिक बाजार के कार्य क्या है

तो अब तक आपके पास मार्केट मध्यस्थों के बारे में एक उचित विचार होना चाहिए, उनकी भूमिकाओं का प्रकार होना चाहिए और जो उन्हें नियंत्रित करते हैं. और जैसा कि वेदांत ने नीरव से प्राइमरी मार्केट के बारे में चर्चा करने का वादा किया था, वे फिर से मिलेंगे और सीखना जारी रहेगा

नीरव: वेदांत जो भी आपने अभी तक समझा है, वह बहुत मददगार था. आप ऐसे स्पष्ट तरीके से चीजों को तोड़ते हैं. मैं वास्तव में आपको इन जटिल विषयों को विस्तार से समझाने में समय लेने की सराहना करता हूं

वेदांत: यह सुनकर खुशी हुई, नीरव! मैं सचमुच खुशी से समझाने में मदद की है. सिक्योरिटीज़ मार्केट पहले जटिल लग सकता है, लेकिन जब आप इसे तोड़ते हैं, तो यह समझदारी से शुरू होता है. तो आज जैसा वादा किया गया है, हम प्राथमिक बाजार के बारे में चर्चा करते हैं

वेदांत ने नीरव से पूछा: क्या आपने "गो पब्लिक" शब्द के बारे में सुना है

नीरव: नहीं. क्या इसका मतलब है कि कंपनी सार्वजनिक बहस के लिए खुली है?

वेदांत: नहीं. इसका मतलब है कि पहली बार सिक्योरिटीज़ बनाई और बेची जाती है .

नीरव: ओह ! दिलचस्प लगता है . कृपया बताएं

वेदांत . प्राइमरी मार्केट में पहली बार सिक्योरिटीज़ बनाई और बेची जाती है .

इसलिए ,

प्राइमरी मार्केट कैपिटल मार्केट का एक सेगमेंट है, जहां कंपनियां, सरकारें या संस्थान सीधे निवेशकों को नई सिक्योरिटीज़ जारी करके नई पूंजी जुटाते हैं. सरल शब्दों में प्राइमरी मार्केट वह है जहां पहली बार नई सिक्योरिटीज़ जारी की जाती हैं. यह फाइनेंशियल एसेट के लाइफ साइकिल में शुरूआती बिंदु है-चाहे वह स्टॉक, बॉन्ड या अन्य इंस्ट्रूमेंट हो.

प्राइमरी मार्केट के फंक्शन क्या हैं?

- पूंजीगत निर्माण: यह कंपनियों, सरकारों और संस्थानों को विस्तार, संचालन या बुनियादी ढांचे की परियोजनाओं के लिए फंड जुटाने में सक्षम बनाता है.

- प्रत्यक्ष लेन-देन: इन्वेस्टर सीधे जारीकर्ता से सिक्योरिटीज़ खरीदते हैं, जिससे कंपनियों को शुरुआत में मध्यस्थों को दूर करने में मदद मिलती है.

- कीमत की खोज: मार्केट, इन्वेस्टर की भूख, वैल्यूएशन और आर्थिक स्थितियों के आधार पर सिक्योरिटी की बेस प्राइस स्थापित करने में मदद करता है.

- रेगुलेटरी ओवरसाइट: भारत में, सेबी जैसी संस्थाएं यह सुनिश्चित करती हैं कि प्रोसेस पारदर्शी है, अनिवार्य खुलासों के माध्यम से रिटेल निवेशकों की सुरक्षा करती है.

- निवेशकों के लिए डाइवर्सिफिकेशन: यह विशेष रूप से बढ़ते सेक्टर-थिंक टेक, रिन्यूएबल या हेल्थकेयर स्टार्टअप में निवेश के नए अवसर प्रदान करता है.

नीरव: प्राइमरी मार्केट में क्या होता है? फंड कैसे जुटाए जाते हैं?

वेदांत: ठीक है. आइए, अपनी शंकाओं को दूर करने के उदाहरणों के साथ पूंजी जुटाने के विभिन्न तरीकों को समझते हैं.

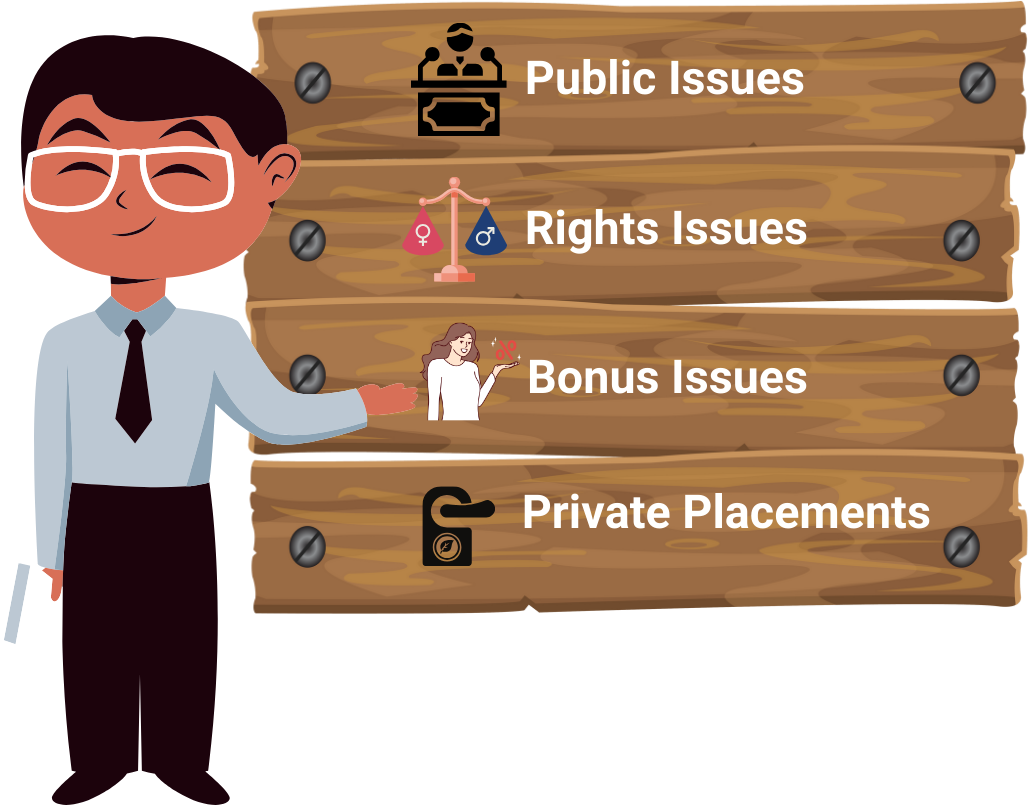

प्राथमिक बाजार में पूंजी जुटाने के 4.2 विभिन्न तरीके

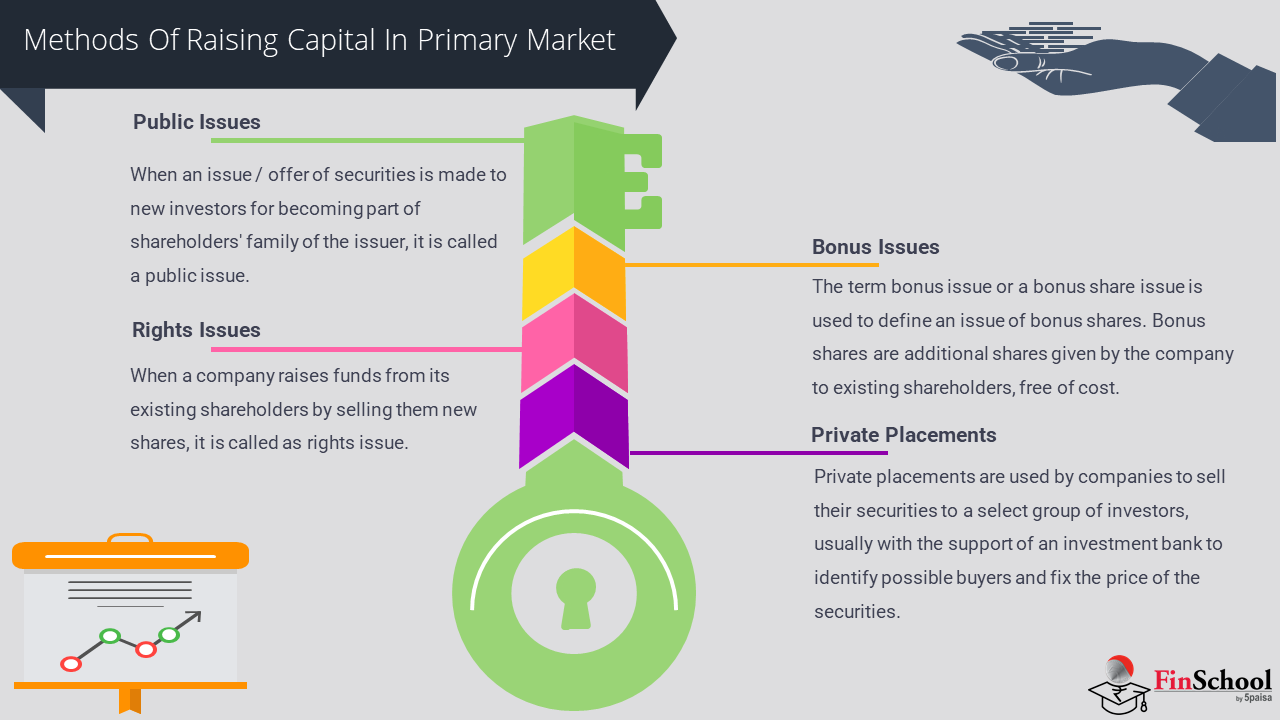

प्राइमरी मार्केट में, पूंजी कई संरचित तरीकों के माध्यम से जुटाई जाती है, जो प्रत्येक जारीकर्ता की ज़रूरतों और नियामक विचारों के अनुसार तैयार की जाती है. प्रमुख तरीकों का विस्तृत विवरण यहां दिया गया है:

-

इनिशियल पब्लिक ऑफर (IPO) :

इनिशियल पब्लिक ऑफरिंग (IPO) सबसे मान्यता प्राप्त विधि है, जहां एक अनलिस्टेड कंपनी पहली बार सार्वजनिक रूप से अपने शेयर प्रदान करती है. यह प्रक्रिया कंपनी को सार्वजनिक रूप से ट्रेड करने और पर्याप्त इक्विटी पूंजी जुटाने में सक्षम बनाती है. IPO में विस्तृत प्रॉस्पेक्टस तैयार करना, नियामक अप्रूवल प्राप्त करना और बुक-बिल्डिंग जैसी तंत्रों के माध्यम से ऑफर की कीमत निर्धारित करना शामिल है. यह कंपनी के विकास में एक महत्वपूर्ण माइलस्टोन को दर्शाता है, जिसका उपयोग अक्सर विस्तार, क़र्ज़ चुकाने या दृश्यता बढ़ाने के लिए किया जाता है.

-

फॉलो-ऑन-पब्लिक ऑफरिंग (FPO)

फॉलो-ऑन पब्लिक ऑफरिंग (FPO), जिसे आगे के पब्लिक ऑफर के रूप में भी जाना जाता है, का उपयोग उन कंपनियों द्वारा किया जाता है जो पहले से ही स्टॉक एक्सचेंज में सूचीबद्ध हैं. FPO के माध्यम से, ये कंपनियां अधिक पूंजी जुटाने के लिए जनता को अतिरिक्त शेयर जारी करती हैं. यह विधि आमतौर पर तब लागू होती है जब किसी कंपनी को रणनीतिक पहलों या संचालन स्केलिंग के लिए आगे की फंडिंग की आवश्यकता होती है. FPO में शेयरों के नए इश्यू या मौजूदा शेयरधारकों द्वारा बिक्री के लिए ऑफर शामिल हो सकते हैं, जैसे प्रमोटर अपनी हिस्सेदारी को कम करते हैं.

-

4. शेयर जारी करना

राइट्स इश्यू एक ऐसा तरीका है जिसमें कंपनी अपने मौजूदा शेयरधारकों को डिस्काउंटेड कीमत पर अपने मौजूदा होल्डिंग के अनुपात में नए शेयर प्रदान करती है. यह दृष्टिकोण कंपनियों को शेयरधारक नियंत्रण बनाए रखते हुए पूंजी जुटाने और बाहरी निवेशकों से कम होने से बचने की अनुमति देता है. राइट्स इश्यू का इस्तेमाल अक्सर रीस्ट्रक्चरिंग चरणों के दौरान किया जाता है या जब कंपनियों को पूर्ण सार्वजनिक ऑफर में शामिल किए बिना फंड तक तुरंत एक्सेस की आवश्यकता होती है.

-

बोनस इश्यू

बोनस जारी करने में कंपनी के रिज़र्व से प्राप्त किसी भी लागत के बिना मौजूदा शेयरधारकों को अतिरिक्त शेयरों का वितरण शामिल होता है. हालांकि यह नई पूंजी नहीं बढ़ाता है, लेकिन यह शेयरधारकों को रिवॉर्ड देने और स्टॉक की लिक्विडिटी बढ़ाने के लिए काम करता है. बोनस इश्यू का इस्तेमाल आमतौर पर तब किया जाता है जब कंपनियों के पास लाभ जमा होता है लेकिन कैश डिविडेंड वितरित करने के बजाय फिर से निवेश करना पसंद करता है.

3. प्राइवेट प्लेसमेंट

प्राइवेट प्लेसमेंट एक लक्षित विधि है, जहां सिक्योरिटीज़ को सीधे निवेशकों के एक चुनिंदा समूह को बेचा जाता है, जैसे संस्थागत खरीदारों या उच्च-नेट-वर्थ वाले व्यक्तियों को. यह रूट सार्वजनिक ऑफर की तुलना में अपनी गति और कम नियामक बोझ के लिए पसंदीदा है. यह कंपनियों को कुशलतापूर्वक पूंजी जुटाने की अनुमति देता है, विशेष रूप से जब मार्केट की स्थिति अस्थिर होती है या जब गोपनीयता प्राथमिकता होती है.

प्राथमिक आवंटन

प्रेफरेंशियल आवंटन प्राइवेट प्लेसमेंट का एक रूप है, जहां पूर्वनिर्धारित कीमत पर विशिष्ट निवेशकों को शेयर जारी किए जाते हैं. इस विधि का उपयोग अक्सर रणनीतिक निवेशकों को लाने या प्रमोटर्स से फंड जुटाने के लिए किया जाता है. यह स्ट्रक्चरिंग डील में लचीलापन प्रदान करता है और इसे विशिष्ट फाइनेंशियल या गवर्नेंस उद्देश्यों को पूरा करने के लिए तैयार किया जा सकता है.

क्वालिफाइड इंस्टीट्यूशनल प्लेसमेंट

क्वालिफाइड इंस्टीट्यूशनल प्लेसमेंट (क्यूआईपी) केवल क्वालिफाइड इंस्टीट्यूशनल बायर्स (क्यूआईबी), जैसे म्यूचुअल फंड, बैंक और इंश्योरेंस कंपनियों के लिए उपलब्ध प्रेफरेंशियल अलॉटमेंट का एक विशेष रूप है. क्यूआईपी को यह सुनिश्चित करने के लिए विनियमित किया जाता है कि केवल फाइनेंशियल रूप से अत्याधुनिक संस्थाएं भाग लें, और यह व्यापक नियामक फाइलिंग के बिना पूंजी जुटाने के लिए सूचीबद्ध कंपनियों के लिए एक सुव्यवस्थित प्रोसेस प्रदान करता है.

नीरव: वेदांत क्या आप उदाहरणों के साथ हर प्रकार के बारे में बता सकते हैं. समझना आसान हो जाता है

वेदांत: ठीक है, आइए उदाहरणों के साथ प्रत्येक कैटेगरी को विस्तार से समझें.

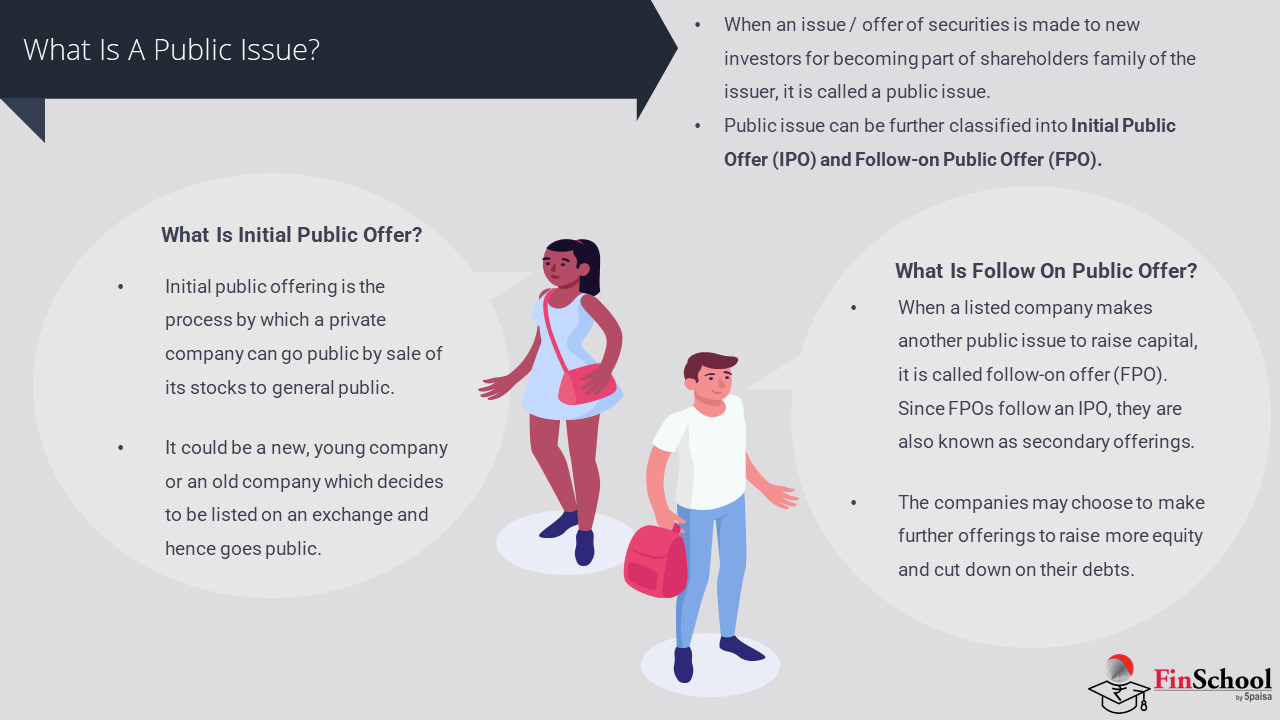

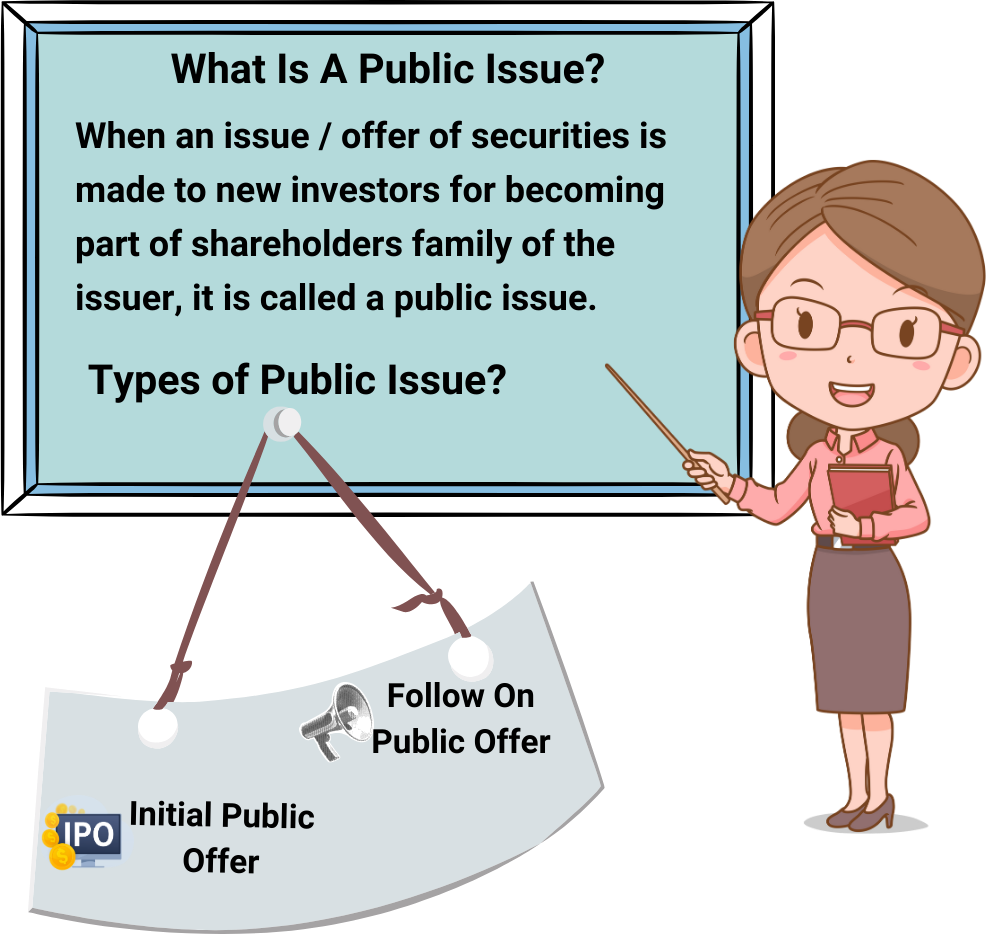

4.3 सार्वजनिक समस्या

सार्वजनिक समस्या क्या है

जब जारीकर्ता के शेयरधारकों के परिवार का हिस्सा बनने के लिए नए निवेशकों को सिक्योरिटीज़ की कोई समस्या/ऑफर किया जाता है, तो इसे सार्वजनिक मुद्दा कहा जाता है. सार्वजनिक समस्या को शुरुआती पब्लिक ऑफर (IPO) और फॉलो-ऑन पब्लिक ऑफर (FPO) में वर्गीकृत किया जा सकता है.

सार्वजनिक समस्या के प्रकार

- प्रारंभिक सार्वजनिक पेशकश

- पब्लिक ऑफर पर फॉलो करें

प्रारंभिक सार्वजनिक ऑफर

इनिशियल पब्लिक ऑफरिंग (आईपीओ) वह प्रोसेस है, जिसके द्वारा एक निजी कंपनी पहली बार सार्वजनिक रूप से अपने शेयर प्रदान करती है, जिससे सार्वजनिक रूप से ट्रेड की जाने वाली इकाई बन जाती है. यह ट्रांजिशन कंपनी को निवेशकों के व्यापक पूल से पूंजी जुटाने और शुरुआती हितधारकों को लिक्विडिटी प्रदान करने की अनुमति देता है.

उदाहरण के लिए नीरव

ग्रीनग्रिड नाम की एक कंपनी है . यह एक निजी क्लब की तरह था. इसमें केवल कुछ ही लोग इन्वेस्ट कर सकते हैं. लेकिन अब, वे जनता के लिए दरवाजे खोल रहे हैं. IPO लॉन्च करके, वे अपने स्वामित्व का एक हिस्सा बेच रहे हैं शेयर आपके और मेरे जैसे रोजमर्रा के इन्वेस्टर को.

नीरव: “तो अगर मैं इन शेयरों को खरीदता हूं, तो मैं पार्ट-ओनर बन जाता हूं?”

वेदांत: “बिल्कुल. आपके पास ग्रीनग्रिड का एक छोटा टुकड़ा है. और अगर कंपनी बढ़ती है, तो आपके शेयर की वैल्यू बढ़ सकती है. इसके अलावा, वे भविष्य में डिविडेंड का भुगतान कर सकते हैं.”

नीरव: “दिलचस्प. तो क्या यह किसी बड़ी चीज़ की जमीनी मंजिल पर जाने की तरह है?”

वेदांत: “हां, लेकिन जोखिमों के साथ भी. इन्वेस्ट करने से पहले आपको प्रॉस्पेक्टस पढ़ना होगा और बिज़नेस को समझना होगा.”

नीरव: प्रॉस्पेक्टस? इसका क्या मतलब है?

वेदांत : A प्रॉस्पेक्टस कंपनी द्वारा जारी किया गया एक औपचारिक डॉक्यूमेंट है, जब वह सिक्योरिटीज़ जैसे शेयर या बॉन्ड जनता को प्रदान करना चाहता है. यह कंपनी के बिज़नेस, फाइनेंशियल हेल्थ, जोखिमों और निवेशकों से जुटाए गए पैसे का उपयोग करने की योजना के बारे में विस्तृत जानकारी प्रदान करता है.

आसान शब्दों में, यह निवेशकों के लिए एक फैक्ट शीट की तरह है. कंपनी के IPO या म्यूचुअल फंड में इन्वेस्ट करने का निर्णय लेने से पहले, प्रॉस्पेक्टस आपको यह समझने में मदद करता है कि कंपनी क्या करती है, यह कैसे कर रही है, कौन से जोखिम शामिल हैं, और आपके पैसे का उपयोग किस लिए किया जाएगा.

IPO के उद्देश्य क्या हैं?

- पूंजी जुटाना: विस्तार, ऋण चुकाने या नए प्रोजेक्ट में निवेश करने के लिए.

- मौजूदा शेयरधारकों के लिए लिक्विडिटी: संस्थापक और शुरुआती निवेशक अपनी होल्डिंग का हिस्सा मुद्राकृत कर सकते हैं.

- ब्रांड दृश्यता और विश्वसनीयता: पब्लिक लिस्टिंग से प्रतिष्ठा और पारदर्शिता बढ़ जाती है.

- मार्केट वैल्यूएशन: कंपनी के लिए मार्केट-संचालित मूल्यांकन स्थापित करता है.

IPO प्रोसेस ओवरव्यू

- मध्यस्थों की नियुक्तिइन्वेस्टमेंट बैंकर, कानूनी सलाहकार, ऑडिटर और रजिस्ट्रार शामिल हैं.

- ड्यू डिलिजेंस और ड्राफ्ट रेड हेरिंग प्रॉस्पेक्टस (डीआरएचपी)डीआरएचपी को सेबी के पास फाइल किया जाता है, जिसमें फाइनेंशियल, जोखिम और उद्देश्यों की रूपरेखा दी जाती है.

- सेबी रिव्यू और अप्रूवलसेबी ऑफर को अप्रूव करने से पहले अनुपालन और पारदर्शिता सुनिश्चित करता है.

- रोडशो और मार्केटिंगकंपनी संस्थागत और खुदरा निवेशकों को IPO को बढ़ावा देती है.

- प्राइस बैंड और बुक बिल्डिंगइन्वेस्टर प्राइस रेंज के भीतर बोली लगाते हैं; अंतिम कीमत मांग के आधार पर निर्धारित की जाती है.

- सब्सक्रिप्शन की अवधिआमतौर पर 3-5 कार्य दिवस; निवेशक ASBA (ब्लॉक की गई राशि द्वारा समर्थित एप्लीकेशन) के माध्यम से अप्लाई करते हैं.

- अलॉटमेंट और लिस्टिंगशेयर मांग और कैटेगरी के आधार पर आवंटित किए जाते हैं; एक्सचेंज पर लिस्टिंग होती है.

सार्वजनिक ऑफर का पालन करें (FPO)

नीरव: “वेदांत, मैंने सोचा कि IPO बड़े सौदे थे-बाद में अधिक शेयर जारी करने वाली कंपनियां क्यों हैं?”

वेदांत: “यह एक FPO है. अपने फंड को टॉप-अप करने वाली कंपनी के रूप में इसे सोचें. वे पहले से ही सार्वजनिक हो चुके हैं, लेकिन अब उन्हें अधिक पूंजी की आवश्यकता होती है-शायद विस्तार या ऋण को कम करने के लिए-ताकि वे जनता को अतिरिक्त शेयर प्रदान कर सकें.”

नीरव: “यह कीमत या स्वामित्व को प्रभावित नहीं करेगा?”

वेदांत: “यह हो सकता है. नए शेयरों से स्वामित्व थोड़ा कम हो जाता है, लेकिन यह अक्सर एक संकेत होता है कि वे विकास कर रहे हैं.”

सो,

FPO एक ऐसा तरीका है जिसके द्वारा सार्वजनिक रूप से सूचीबद्ध कंपनी अपने प्रारंभिक सार्वजनिक ऑफर (IPO) के बाद निवेशकों को अतिरिक्त शेयर जारी करती है. यह पूंजी जुटाने के लिए एक सेकेंडरी ऑफर के रूप में काम करता है.

FPO के प्रकार:

1 . डाइल्यूटिव FPO

सार्वजनिक रूप से सूचीबद्ध कंपनी अतिरिक्त पूंजी जुटाने के लिए नए शेयर जारी करती है, जिससे मार्केट में कुल बकाया शेयरों की संख्या बढ़ जाती है, तो एक डाइल्यूटिव फॉलो-ऑन पब्लिक ऑफर (FPO) होता है. शेयर पूंजी के इस विस्तार से मौजूदा शेयरधारकों के लिए स्वामित्व में कमी आती है, जिसका मतलब है कि कंपनी में उनकी प्रतिशत हिस्सेदारी कम हो जाती है. यह आमतौर पर प्रति शेयर (ईपीएस) आय को भी कम करता है, क्योंकि अब शेयरों के बड़े आधार पर लाभ वितरित किए जाते हैं. कंपनियां ग्रोथ इनिशिएटिव को फंड करने, क़र्ज़ चुकाने या अपनी बैलेंस शीट को मजबूत करने के लिए डिल्यूटिव FPO का विकल्प चुनती हैं. हालांकि यह बढ़ी हुई आपूर्ति के कारण स्टॉक की कीमत को अस्थायी रूप से दबा सकता है, लेकिन अगर पूंजी को प्रभावी तरीके से लगाया जाता है तो यह लॉन्ग-टर्म स्ट्रैटेजिक इंटेंट का संकेत दे सकता है.

- नॉन-डिल्यूटिव शेयर

नॉन-डिल्यूटिव फॉलो-ऑन पब्लिक ऑफर (FPO) एक प्रकार का सेकेंडरी ऑफर है, जहां कंपनी के मौजूदा शेयरधारक आमतौर पर प्रमोटर, शुरुआती निवेशक या डायरेक्टर नए शेयर जारी किए बिना अपनी पर्सनल होल्डिंग को सार्वजनिक रूप से बेचते हैं. क्योंकि कोई नई इक्विटी नहीं बनाई गई है, इसलिए बकाया शेयरों की कुल संख्या अपरिवर्तित रहती है, और मौजूदा शेयरधारकों के स्वामित्व के प्रतिशत को कम नहीं किया जाता है. यह दृष्टिकोण कंपनी के लिए नई पूंजी नहीं बढ़ाता है, लेकिन नियामक मानदंडों को पूरा करने के लिए सार्वजनिक शेयरहोल्डिंग को बढ़ाने, स्टॉक लिक्विडिटी में सुधार करने या शुरुआती निवेशकों को आंशिक रूप से बाहर निकलने की अनुमति देने जैसे रणनीतिक उद्देश्यों को पूरा कर सकता है. इसे अक्सर बिक्री के लिए ऑफर (ओएफएस) के रूप में जाना जाता है और आमतौर पर इसका उपयोग तब किया जाता है जब कंपनी अपने पूंजी ढांचे में बदलाव किए बिना अपने निवेशक आधार को बढ़ाना चाहती है.

उद्देश्य:

- फंड विस्तार परियोजनाएं

- क़र्ज़ कम करें

- कार्यशील पूंजी में सुधार

- नियामक आवश्यकताओं को पूरा करें (जैसे, न्यूनतम सार्वजनिक शेयरहोल्डिंग)

प्रमुख विशेषताएं:

- सेबी के अप्रूवल और प्रॉस्पेक्टस फाइल करने की आवश्यकता होती है

- निवेशकों को आकर्षित करने के लिए शेयरों की कीमत मार्केट से नीचे है

- कम होने के कारण शेयर की कीमत को प्रभावित कर सकता है

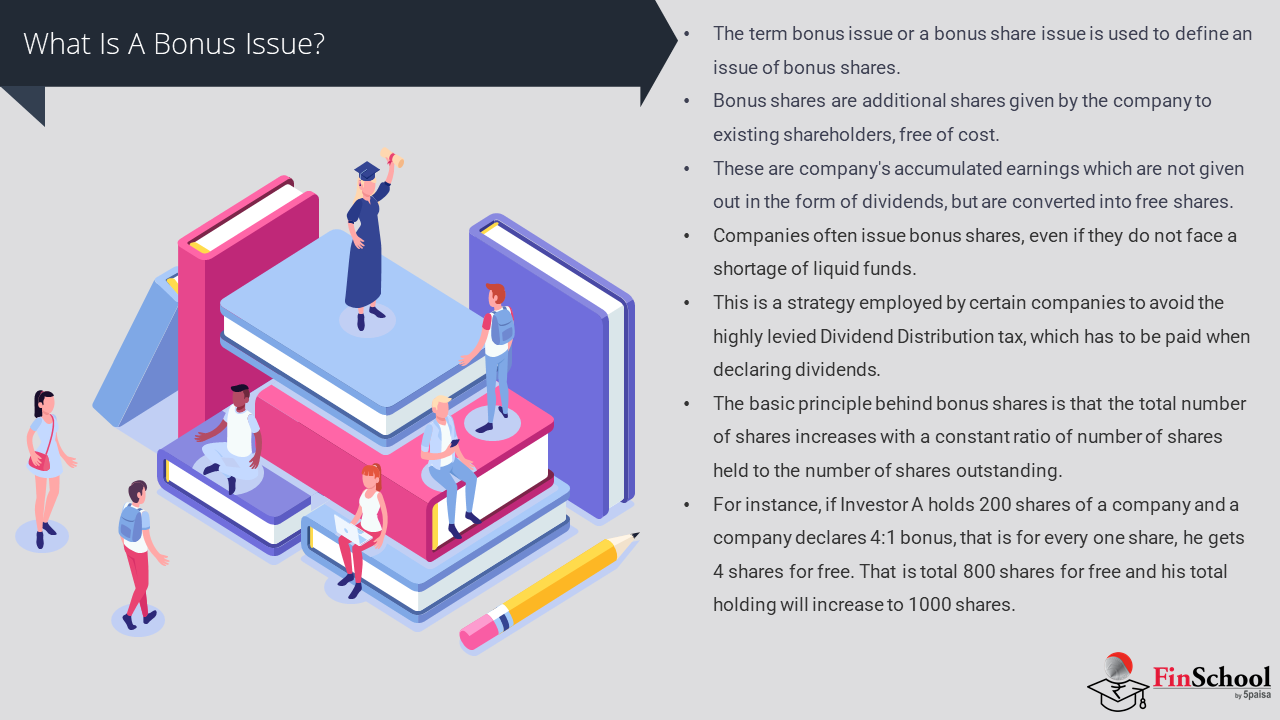

4.4 बोनस संबंधी समस्या

वेदांत: “नीरव, मुझे बिना किसी भी भुगतान के एक कंपनी से अतिरिक्त शेयर प्राप्त हुए हैं!”. “यह एक बोनस समस्या है. इन्वेस्टमेंट में रहने के लिए कंपनी का रिवॉर्डिंग. कैश डिविडेंड देने के बजाय, वे आपको अपने संचित लाभ से अधिक शेयर दे रहे हैं.”

नीरव: “तो आपने उनके लिए भुगतान नहीं किया, लेकिन आपके कुल शेयरों की संख्या बढ़ गई?”

वेदांत: “बिल्कुल. यह लिक्विडिटी को बढ़ाता है और भविष्य की कमाई में आत्मविश्वास का संकेत देता है.”

सो,

बोनस जारी करने में मौजूदा शेयरधारकों को बिना किसी लागत के अतिरिक्त शेयर जारी करना शामिल है, जो उनकी मौजूदा होल्डिंग के आधार पर होता है.

प्रक्रिया:

बोनस शेयर किसी कंपनी द्वारा मौजूदा शेयरधारकों को नए पूंजी निवेश के बजाय अपने संचित फ्री रिज़र्व या बनाए रखे गए आय का उपयोग करके वितरित किए जाते हैं. ये रिज़र्व अनिवार्य रूप से पिछले लाभ हैं, जो कंपनी कैश डिविडेंड के रूप में भुगतान करने के बजाय अपने इक्विटी स्ट्रक्चर में दोबारा इन्वेस्ट करने का विकल्प चुनती है. जारी करना एक विशिष्ट अनुपात का पालन करता है-उदाहरण के लिए, 1:1 बोनस का मतलब है कि प्रत्येक शेयरधारक को पहले से ही होल्ड किए गए प्रत्येक शेयर के लिए एक अतिरिक्त शेयर प्राप्त होता है, जबकि 2:1 अनुपात के कारण प्रति मौजूदा शेयर दो अतिरिक्त शेयर प्राप्त होंगे. यह प्रोसेस कंपनी की कैश पोजीशन को प्रभावित नहीं करती है, लेकिन इसकी शेयर कैपिटल को बढ़ाती है, अक्सर लिक्विडिटी को बढ़ाती है और लॉन्ग-टर्म परफॉर्मेंस में मैनेजमेंट के विश्वास को दर्शाता है.

उद्देश्य:

- मजबूत फाइनेंशियल हेल्थ का सिग्नल

- शेयर की कीमत को आनुपातिक रूप से कम करके लिक्विडिटी बढ़ाएं

- लॉन्ग-टर्म शेयरधारकों को रिवॉर्ड दें

असर:

- कुल इक्विटी वैल्यू में कोई बदलाव नहीं

- ईपीएस और शेयर की कीमत जारी होने के बाद नीचे की ओर एडजस्ट होती है

- शेयरधारक के स्वामित्व का प्रतिशत अपरिवर्तित रहता है

4.5 अधिकार प्रदान

नीरव: "मैंने अपने एक दोस्त को सुना जो शेयरों में निवेश करता है, उनकी कंपनी ने उन्हें कम कीमत पर नए शेयर प्रदान किए. क्या हो रहा है?”

वेदांत: "यह एक राइट्स इश्यू है. क्योंकि आप मौजूदा शेयरधारक हैं, इसलिए वे आपको बाहरी लोगों को ऑफर करने से पहले आमतौर पर छूट पर अधिक शेयर खरीदने का मौका दे रहे हैं.”

नीरव ने कहा, "वे ऐसा क्यों करेंगे?"

वेदांत: "यह उन्हें अपने मौजूदा आधार के भीतर स्वामित्व रखते हुए पूंजी जुटाने में मदद करता है. आपको अधिक खरीदने का अधिकार है, लेकिन यह आपकी पसंद है.”

सो,

राइट्स इश्यू मौजूदा शेयरधारकों को अपनी होल्डिंग के अनुपात में छूट वाली कीमत पर अतिरिक्त शेयर खरीदने की अनुमति देता है.

उद्देश्य:

- प्रमोटर नियंत्रण को कम किए बिना पूंजी जुटाएं

- फंड अधिग्रहण, क़र्ज़ का पुनर्भुगतान या विकास का समर्थन

मुख्य विचार:

- बोर्ड और शेयरहोल्डर अप्रूवल की आवश्यकता होती है

- सेबी के दिशानिर्देशों का पालन करना चाहिए

- सब्सक्रिप्शन रेशियो और कीमत निवेशक की प्रतिक्रिया के लिए महत्वपूर्ण है

4.6. प्राइवेट प्लेसमेंट

प्राइवेट प्लेसमेंट, पब्लिक मार्केट को दूर करते हुए, चुनिंदा निवेशकों के समूह को सिक्योरिटीज़ की बिक्री है (एक फाइनेंशियल वर्ष में 200 से अधिक नहीं).

नीरव: “मैंने एक स्टार्टअप ने पैसे जुटाए, लेकिन सार्वजनिक नहीं हुआ. यह कैसे संभव है?”

वेदांत: “यह निजी प्लेसमेंट है. उन्होंने सार्वजनिक समस्या करने के बजाय चुनिंदा निवेशकों जैसे बैंकों या एचएनआई से सीधे संपर्क किया.”

नीरव: “तो यह तेज़ और कम विनियमित है?”

वेदांत: “शुद्धता से. यह तब आदर्श है जब कंपनियां गोपनीयता चाहती हैं या IPO की जटिलता के बिना तुरंत फंड की आवश्यकता होती है.”

पात्र इंस्ट्रूमेंट: कंपनी एक्ट के सेक्शन 42 के तहत प्राइवेट प्लेसमेंट में, पात्र इंस्ट्रूमेंट में आमतौर पर इक्विटी शेयर, प्रिफरेंस शेयर और डिबेंचर शामिल होते हैं, जिससे कंपनियों को अपनी पूंजी रणनीति और इन्वेस्टर प्रोफाइल के अनुसार फंडिंग का स्ट्रक्चर बनाने की अनुमति मिलती है.

प्रक्रिया: प्रोसेस PAS-4 जारी करने से शुरू होता है, एक प्राइवेट प्लेसमेंट ऑफर लेटर जो औपचारिक रूप से पहचाने गए निवेशकों को ऑफर की शर्तों को सूचित करता है. यह ऑफर जनता के लिए खुला नहीं हो सकता है और आगे बढ़ने के लिए कंपनी के बोर्ड और शेयरधारकों से वैल्यूएशन रिपोर्ट और औपचारिक अप्रूवल दोनों की आवश्यकता होती है. एक महत्वपूर्ण अनुपालन पहलू यह है कि पारदर्शिता और ट्रेसेबिलिटी सुनिश्चित करने के लिए एप्लीकेशन मनी का भुगतान विशेष रूप से इन्वेस्टर के बैंक अकाउंट से किया जाना चाहिए

लाभ: यह विधि कई लाभ प्रदान करती है, जैसे तेज़ निष्पादन, सार्वजनिक मुद्दों की तुलना में न्यूनतम नियामक बोझ, और उच्च-नेट-वर्थ व्यक्तियों और संस्थानों जैसे रणनीतिक निवेशकों को विशेष रूप से प्रदान करने की क्षमता.

सीमाएं: हालांकि, इसमें विशिष्ट सीमाएं भी होती हैं-कंपनियों को विज्ञापन से रोका जाता है या खुले तौर पर भागीदारी का आग्रह करता है, और उन्हें नियामक अनुपालन को प्रदर्शित करने और सार्वजनिक ऑफर के रूप में वर्गीकृत होने के खिलाफ सुरक्षा के लिए PAS-5 के माध्यम से ऑफर प्राप्तकर्ताओं के व्यापक रिकॉर्ड बनाए रखना चाहिए.

पास-4 और पास-5 क्या है?

PAS-4 और PAS-5 कंपनी अधिनियम, 2013 की धारा 42 और कंपनियों (प्रॉस्पेक्टस और सिक्योरिटीज़ का आवंटन) नियम, 2014 के नियम 14 के तहत निर्धारित फॉर्म हैं, जो विशेष रूप से भारतीय कंपनियों द्वारा प्राइवेट प्लेसमेंट को विनियमित करने के लिए डिज़ाइन किए गए हैं.

4.7 क्वालिफाइड इंस्टीट्यूशनल प्लेसमेंट

क्यूआईबी में शामिल हैं:

- म्यूचुअल फंड

- इंश्योरेंस कंपनीज़

- पेंशन फंड

- बैंक

नीरव: “मैंने देखा कि एक कंपनी ने केवल बड़े संस्थानों से पैसे जुटाए, कोई सार्वजनिक ऑफर नहीं. यह क्या है?”

वेदांत: “यह एक QIP है. यह लिस्टेड कंपनियों के लिए म्यूचुअल फंड या इंश्योरेंस फर्म जैसे संस्थागत कंपनियों से पूंजी जुटाने का एक तेज़ मार्ग है.”

नीरव: “रिटेल इन्वेस्टर को क्यों नहीं शामिल करें?”

वेदांत: “क्योंकि QIP में फाइनेंशियल रूप से समझदार खरीदार शामिल होते हैं और लंबे समय तक खुलासे की आवश्यकता नहीं होती है. यह कुशल है और अक्सर इन्वेस्टर के विश्वास को स्थिर करने में मदद करता है.”

सो,

क्यूआईपी, विस्तृत नियामक प्रक्रियाओं से गुजरे बिना योग्य संस्थागत खरीदारों (क्यूआईबी) को सिक्योरिटीज़ जारी करने के लिए सूचीबद्ध कंपनियों के लिए पूंजी जुटाने का एक टूल है.

विशेषताएं:

- FPO या राइट्स इश्यू से तेज़

- सेबी अप्रूवल की कोई आवश्यकता नहीं (आईसीडीआर नियमों के अनुपालन के अधीन)

- पिछले हफ्तों में औसत मार्केट प्राइस के आधार पर कीमत

फायदे:

- संस्थागत पूंजी तक कुशल एक्सेस

- लक्षित जारी करने के कारण न्यूनतम कमी

- बड़े निवेशकों के बीच विश्वसनीयता और दृश्यमानता को बढ़ाता है

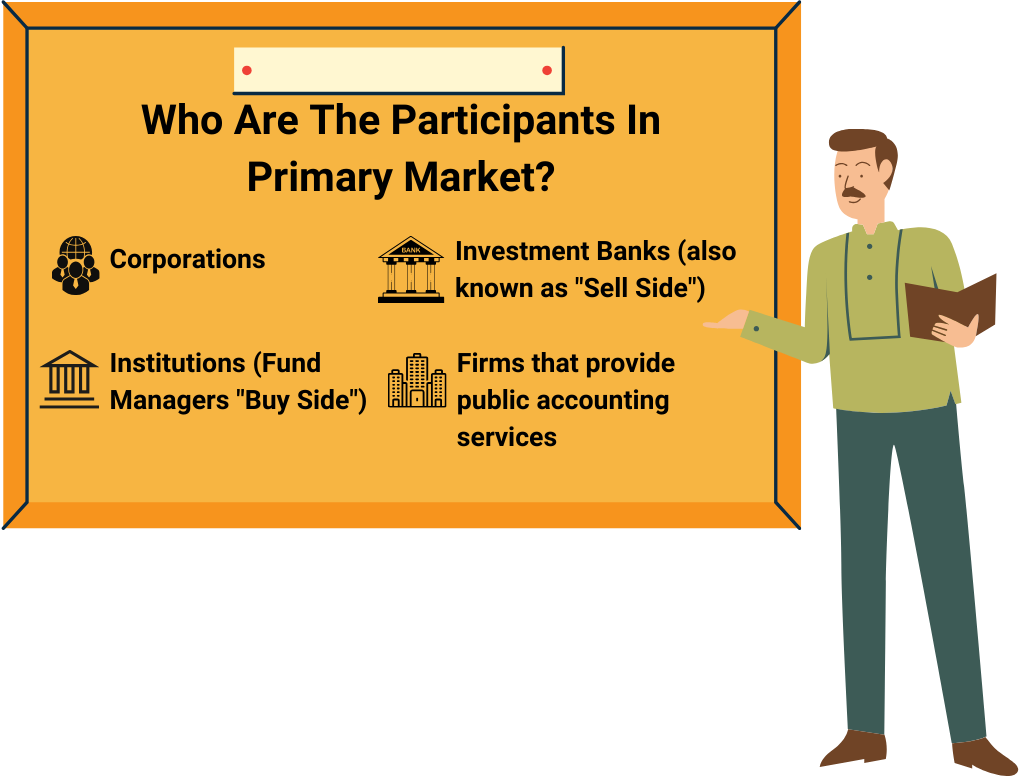

नीरव: तो, प्राइमरी मार्केट के प्रतिभागी कौन हैं?

वेदांत: प्राइमरी मार्केट में कई प्रतिभागी हैं . आइए उनमें से प्रत्येक को विस्तार से समझते हैं

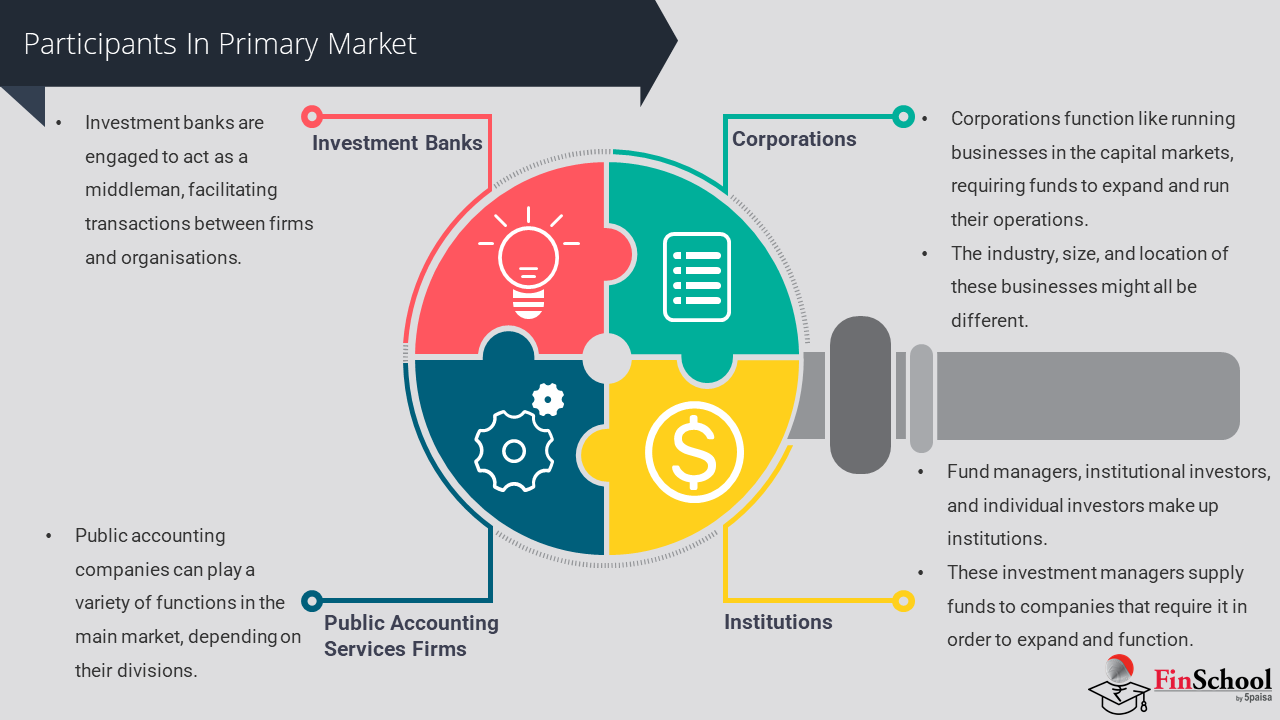

प्राथमिक बाजार में 4.8 प्रतिभागियों

बड़ी शादी का आयोजन करने जैसे प्राइमरी मार्केट के बारे में सोचें. आपके पास दंपति हैं, यानी कंपनी एक नई फाइनेंशियल यात्रा शुरू करने के लिए तैयार है, और उन्हें अपने बड़े प्लान को जीवन में लाने के लिए सहायता की आवश्यकता है. इवेंट प्लानर (मर्चेंट बैंकर) परफेक्ट सेटअप, अतिथियों (निवेशक) को अपने गिफ्ट (पूंजी) और वेन्यू रेगुलेटर (सेबी, स्टॉक एक्सचेंज) को डिज़ाइन और निष्पादित करने में मदद करता है, यह सुनिश्चित करता है कि सब कुछ उचित सीमाओं और कानूनों का पालन करता है. प्रत्येक भागीदार की तरह, प्राइमरी मार्केट में शादी को सफल बनाता है, जैसे कि जारीकर्ताओं से लेकर अंडरराइटर तक के विभिन्न प्लेयर्स-नई सिक्योरिटीज़ और चैनल फंड को कुशलतापूर्वक लॉन्च करने के लिए सहयोग करते हैं.

प्राइमरी मार्केट में, कई प्रतिभागियों ने नई सिक्योरिटीज़ जारी करने और सब्सक्रिप्शन की सुविधा के लिए एक साथ काम किया. प्रत्येक यह सुनिश्चित करने में एक विशिष्ट भूमिका निभाता है कि पूंजी निर्माण कुशल, पारदर्शी और नियामक मानदंडों के अनुपालन में है. यहां एक कॉम्प्रिहेंसिव ब्रेकडाउन दिया गया है:

जारीकर्ता

मान लीजिए कि आप एक नया रेस्टोरेंट खोल रहे हैं और फंडिंग की आवश्यकता है. आप एक बिज़नेस प्लान तैयार करते हैं, तय करते हैं कि आप लोन लेंगे या अपने स्वामित्व का हिस्सा बेचेंगे, और लोगों को इन्वेस्ट करने के लिए आमंत्रित करेंगे. आप अपने ऑपरेशन को बढ़ाने या स्थिर करने के लिए जारीकर्ता-चाहने वाली पूंजी के रूप में काम करते हैं.

जारीकर्ता आमतौर पर कंपनियां, सरकारें या सार्वजनिक क्षेत्र के उपक्रम हैं जो शेयर, डिबेंचर या बॉन्ड जैसी सिक्योरिटीज़ प्रदान करके पूंजी जुटाना चाहते हैं. वे ऑफर डॉक्यूमेंट तैयार करके, जारी किए जाने वाले इंस्ट्रूमेंट का प्रकार निर्धारित करके और ऑफर की शर्तों को सेट करके प्रोसेस शुरू करते हैं. उनके उद्देश्य में फंडिंग का विस्तार, क़र्ज़ का पुनर्भुगतान या नियामक आवश्यकताओं को पूरा करना शामिल हो सकता है.

मर्चेंट बैंकर (लीड मैनेजर)

उस रेस्टोरेंट को लॉन्च करते समय उनके बारे में अपने कंसल्टेंट के रूप में सोचें. वे आपको यह तय करने में मदद करते हैं कि आपको कितनी फंडिंग चाहिए, कानूनी पेपरवर्क का मसौदा तैयार करें, परमिट के लिए सरकारी एजेंसियों से बात करें, और अधिकतम ध्यान के लिए कब लॉन्च करना है यह जानने में भी मदद करते हैं. वे दृश्यों के पीछे सब कुछ मैनेज करते हैं.

मर्चेंट बैंकर, सेबी द्वारा जारी किए गए इश्यू को मैनेज करने के लिए अधिकृत फाइनेंशियल संस्थान हैं. वे ड्यू डिलिजेंस, ड्राफ्ट प्रॉस्पेक्टस, नियामकों के साथ समन्वय करते हैं और पूरी जारी करने की प्रक्रिया की निगरानी करते हैं. वे कीमत, समय और इन्वेस्टर को लक्षित करने के बारे में भी सलाह देते हैं. कई मामलों में, वे अंडरराइटर के रूप में कार्य करते हैं, जो जारी करने के बेचे न गए हिस्सों को सब्सक्राइब करने के लिए प्रतिबद्ध हैं.

अंडरराइटर्स

मान लीजिए कि आप अपने रेस्टोरेंट के लिए 100 प्री-ऑर्डर वाउचर बेच रहे हैं. एक दोस्त का वादा है कि अगर कोई अन्य नहीं है, तो किसी भी बचे हुए वाउचर को खरीदने का वादा करता है, क्योंकि आपका शुरुआती दिन फ्लॉप नहीं होता है. वह दोस्त अंडरराइटर है, यह सुनिश्चित करता है कि आपको मांग की परवाह किए बिना कैश मिले.

अंडरराइटर इस बात की गारंटी देकर जारी करने का जोखिम लेते हैं कि एक निश्चित भाग सब्सक्राइब किया जाएगा. अगर जनता पूरी तरह से सब्सक्राइब नहीं करती है, तो अंडरराइटर शेष शेयर खरीदते हैं. यह सुनिश्चित करता है कि जारीकर्ता को इच्छित पूंजी प्राप्त हो. अंडरराइटिंग बैंक, फाइनेंशियल संस्थान या मर्चेंट बैंकर द्वारा की जा सकती है.

रजिस्ट्रार और ट्रांसफर एजेंट (आरटीए)

उनके बारे में सोचें जैसे आयोजक जो आरएसवीपी फॉर्म को संभालते हैं (ये फॉर्म आयोजकों को यह जानने में मदद करते हैं कि कौन आ रहा है, वे कितने मेहमान ला रहे हैं, और उनकी कोई विशेष आवश्यकता हो सकती है - जैसे आहार प्रतिबंध या एक्सेसिबिलिटी की आवश्यकताएं) और आपकी शादी में भोजन की प्राथमिकताएं. वे अतिथियों से विवरण इकट्ठा करते हैं, सब कुछ सही सुनिश्चित करते हैं और सही भोजन वितरित करते हैं. सिक्योरिटीज़ के लिए, वे मैनेज करते हैं जिन्होंने अप्लाई किया, जिन्हें अलॉटमेंट मिला और रिकॉर्ड अपडेट किया.

आरटीए एप्लीकेशन इकट्ठा करना, निवेशक के विवरण की जांच करना और आवंटन और रिफंड की निगरानी सहित जारी करने के लॉजिस्टिक्स को मैनेज करते हैं. वे स्वामित्व के रिकॉर्ड बनाए रखते हैं और जारी होने के बाद सिक्योरिटीज़ के ट्रांसफर की सुविधा प्रदान करते हैं. इन्वेस्टर सर्विसिंग में सटीकता और पारदर्शिता सुनिश्चित करने में उनकी भूमिका महत्वपूर्ण है.

जारी करने वाले बैंकर

ये आपके इवेंट या डोनेशन डेस्क पर कैश काउंटर हैं. लोग भुगतान करने या रजिस्टर करने के लिए जाते हैं और ये लोग पैसे को मैनेज करते हैं-यह सुनिश्चित करते हैं कि यह सही अकाउंट में जाए, रिफंड को संभालता है और ट्रांज़ैक्शन की स्पष्टता बनाए रखता है.

ये ऐसे निर्धारित बैंक हैं जो सब्सक्रिप्शन अवधि के दौरान निवेशकों से एप्लीकेशन पैसे एकत्र करते हैं. वे एस्क्रो अकाउंट को मैनेज करते हैं, रिफंड प्रोसेस करते हैं, और यह सुनिश्चित करते हैं कि फंड सुरक्षित रूप से जारीकर्ता को ट्रांसफर किए जाते हैं. उनका बुनियादी ढांचा ऑनलाइन और ऑफलाइन दोनों ट्रांज़ैक्शन को सपोर्ट करता है.

डिपॉजिटरी (NSDL और CDSL)

डिजिटल लॉकर की तरह, जहां आप फैमिली ज्वेलरी को सुरक्षित, सुरक्षित और आसानी से ट्रांसफर किया जा सकता है, स्टोर करते हैं. ये संस्थान आपके इन्वेस्टमेंट को इलेक्ट्रॉनिक रूप से होल्ड करते हैं, यह सुनिश्चित करते हैं कि आप फिज़िकल पेपर न खोएं और ज़रूरत पड़ने पर अपनी सिक्योरिटीज़ को एक्सेस कर सकते हैं.

डिपॉजिटरी इलेक्ट्रॉनिक रूप में सिक्योरिटीज़ रखते हैं और डिमटीरियलाइज़ेशन की सुविधा प्रदान करते हैं. वे सुरक्षित कस्टडी सुनिश्चित करते हैं और स्वामित्व के आसान ट्रांसफर को सक्षम करते हैं. प्राइमरी मार्केट में जारी सिक्योरिटीज़ प्राप्त करने के लिए इन्वेस्टर के पास डिपॉजिटरी पार्टिसिपेंट के साथ डीमैट अकाउंट होना चाहिए.

स्टॉक एक्सचेंज

वे ऑनलाइन मार्केटप्लेस जैसे हैं-जैसे, Amazon या Flipkart- जहां आप अपने रेस्टोरेंट के गिफ्ट वाउचर को लॉन्च होने के बाद लिस्ट करते हैं. लोग बाद में उन्हें खरीद और बेच सकते हैं. एक्सचेंज सुनिश्चित करते हैं कि नियमों का पालन किया जाता है और खरीदारों का ट्रस्ट प्लेटफॉर्म है.

NSE और BSE जैसे एक्सचेंज जारी होने के बाद सिक्योरिटीज़ को लिस्ट करने के लिए प्लेटफॉर्म प्रदान करते हैं. वे लिस्टिंग एप्लीकेशन की समीक्षा करते हैं, डिस्क्लोज़र मानदंडों का अनुपालन सुनिश्चित करते हैं, और सेकेंडरी मार्केट ट्रेडिंग को सक्षम करते हैं. उनकी भागीदारी IPO प्रोसेस के दौरान शुरू होती है और सुरक्षा के जीवनचक्र के माध्यम से जारी रहती है.

नियामक प्राधिकरण (सेबी)

पिक्चर फूड सेफ्टी इंस्पेक्टर, जो खोलने से पहले आपके रेस्टोरेंट की जांच करता है. वे सुनिश्चित करते हैं कि आप स्वच्छता और सुरक्षा मानदंडों का पालन करते हैं. सेबी यह सुनिश्चित करता है कि फाइनेंशियल सेटअप में सभी प्रतिभागियों का उचित और पारदर्शी व्यवहार हो.

सेबी ने भारत में प्राथमिक बाजार को नियंत्रित किया. यह रिव्यू डॉक्यूमेंट प्रदान करते हैं, डिस्क्लोज़र मानकों को लागू करते हैं, और इन्वेस्टर के हितों की सुरक्षा के लिए अनुपालन की निगरानी करते हैं. सेबी की भूमिका यह सुनिश्चित करती है कि जारीकर्ता और मध्यस्थ एक पारदर्शी और निष्पक्ष फ्रेमवर्क के भीतर काम करते हैं.

इन्वेस्टर्स

ये वे लोग हैं जो आपके नए रेस्टोरेंट में टेबल बुक करते हैं या अपने प्री-ऑर्डर वाउचर खरीदते हैं. कुछ आपके करीबी दोस्त (रिटेल इन्वेस्टर) हैं, कुछ बड़े रेस्टोरेंट चेन हैं जो अवसरों (QIBs) के लिए खोज रहे हैं, हर एक की अपेक्षा और आपकी सफलता पर प्रभाव के साथ.

इन्वेस्टर में रिटेल इंडिविजुअल, हाई-नेट-वर्थ इंडिविजुअल (एचएनआई), क्वालिफाइड इंस्टीट्यूशनल बायर्स (क्यूआईबी), म्यूचुअल फंड, इंश्योरेंस कंपनियां, पेंशन फंड और विदेशी पोर्टफोलियो इन्वेस्टर शामिल हैं. वे प्रतिभूतियों को सब्सक्राइब करके पूंजी प्रदान करते हैं. उनकी भागीदारी कैटेगरी द्वारा विभाजित की जाती है, प्रत्येक विशिष्ट अलॉटमेंट कोटा और बिडिंग मानदंडों के साथ.

क्रेडिट रेटिंग एजेंसियां

अपने रेस्टोरेंट को खोलने से पहले भी एक फूड क्रिटिक की कल्पना करें. वे आपके सैंपल डिश का स्वाद चखते हैं और रेटिंग देते हैं. लोग इन रिव्यू का उपयोग यह तय करने के लिए करते हैं कि यह डाइनिंग के लिए योग्य है या नहीं. इसी प्रकार, इन्वेस्टर आपके बॉन्ड या डिबेंचर के जोखिम का आकलन करने के लिए रेटिंग पर निर्भर करते हैं.

डेट इंस्ट्रूमेंट के लिए, क्रेडिट रेटिंग एजेंसियां जारीकर्ता के फाइनेंशियल हेल्थ का आकलन करती हैं और जोखिम स्तर को दर्शाने वाली रेटिंग असाइन करती हैं. ये रेटिंग इन्वेस्टर के निर्णयों और सिक्योरिटीज़ की कीमत को प्रभावित करती हैं.

कानूनी सलाहकार और लेखापरीक्षक

जैसे कि आपके वकील लीज़ चेक कर रहे हैं और आपके अकाउंटेंट को खोलने से पहले लागत की जांच करना. वे सुनिश्चित करते हैं कि सब कुछ वैध है और आपका पेपरवर्क अप्रिय आश्चर्यों को छिपा रहा है. उनका स्टाम्प निवेशकों के साथ विश्वास बनाता है.

कानूनी सलाहकार यह सुनिश्चित करते हैं कि लागू कानूनों का पालन करते हैं, जबकि ऑडिटर फाइनेंशियल डिस्क्लोज़र की सटीकता को सत्यापित करते हैं. उनकी उचित जांच निवेशक के विश्वास और नियामक अप्रूवल को सपोर्ट करती है.

नीरव: वेदांत,I उस सेक्शन में आया, जिस पर सिक्योरिटीज़ जारी की जाती हैं. क्या आप समझा सकते हैं कि वैल्यू कैसे निर्धारित की जाती है?

वेदांत: ज़रूर. प्राइमरी मार्केट में, कंपनियां पूंजी जुटाने के लिए निवेशकों को सीधे सिक्योरिटीज़ जारी करती हैं. वैल्यू-या जारी करने की कीमत-आमतौर पर या तो के आधार पर तय की जाती है फेस वैल्यू, प्रीमियम, या के माध्यम से बुक-बिल्डिंग. विकल्प कंपनी के मूल्यांकन, इन्वेस्टर की मांग और मार्केट की स्थिति जैसे कारकों पर निर्भर करता है.

नीरव: तो, अगर कोई कंपनी ₹100 में शेयर जारी करती है, और फेस वैल्यू ₹10 है, तो क्या इसका मतलब है ₹90 प्रीमियम है?

वेदांत: बिल्कुल. कि ₹90 कंपनी की बैलेंस शीट में सिक्योरिटीज़ प्रीमियम रिज़र्व का हिस्सा बन जाता है. यह कंपनी की विकास क्षमता के निवेशकों की धारणा को दर्शाता है.

नीरव: और इस बुक-बिल्डिंग विधि का आपने क्या उल्लेख किया है?

वेदांत: बुक-बिल्डिंग एक प्राइस डिस्कवरी मैकेनिज्म है जिसका इस्तेमाल अधिकांशतः IPO के लिए किया जाता है. फिक्स्ड प्राइस सेट करने के बजाय, कंपनी ₹95 से ₹105 तक की प्राइस बैंड सेट करती है-और इन्वेस्टर उस रेंज के भीतर बिड लगाते हैं. इसके बाद अंतिम इश्यू की कीमत सबसे अधिक डिमांड कंसंट्रेशन पर आधारित होती है.

नीरव: दिलचस्प. क्या सेबी नियंत्रित करता है कि ये कीमतें कैसे सेट की जाती हैं?

वेदांत: बिल्कुल. सेबी ने पारदर्शिता सुनिश्चित करने के लिए ऑफर डॉक्यूमेंट में पूरे डिस्क्लोज़र को अनिवार्य किया है. निवेशकों की सुरक्षा और मार्केट की अखंडता को बनाए रखने के लिए कीमतों के तरीकों को स्पष्ट रूप से बताया जाना चाहिए.

नीरव: जो समझदार हो. इसलिए, चाहे वह फिक्स्ड प्राइसिंग हो या बुक-बिल्डिंग हो, यह सभी इन्वेस्टर के हित और कंपनी के मूल्यांकन को संतुलित करने के लिए कम हो जाता है.

वेदांत: बिल्कुल. और ट्रेडर या एनालिस्ट के लिए, इन प्राइसिंग स्ट्रेटेजी को समझने से IPO की संभावनाओं का मूल्यांकन करने या नई लिस्टिंग के लिए मार्केट रिस्पॉन्स की व्याख्या करने में मदद मिलती है.

4.9 मूल्य जिस पर प्राथमिक बाजार में प्रतिभूतियां जारी की जाती हैं

1. इश्यू प्राइसिंग मैकेनिज्म के प्रकार

a. निश्चित कीमत विधि

उदाहरण के लिए: थिएटर में फिल्म की टिकट के लिए आप टिकट के लिए ₹250 का भुगतान करते हैं, चाहे हॉल पूरा हो या लगभग खाली हो. खरीदने का निर्णय लेने से पहले कीमत तय और प्रकट की जाती है.

- जारीकर्ता सिक्योरिटीज़ के लिए पूर्वनिर्धारित कीमत सेट करता है.

- यह कीमत जारी करने से पहले ऑफर डॉक्यूमेंट में प्रकट की जाती है.

- इन्वेस्टर को अप्लाई करते समय भुगतान की जाने वाली सटीक कीमत पता है.

- छोटे या कम जटिल ऑफर में सामान्य.

b. बुक बिल्डिंग विधि

उदाहरण के लिए, मुंबई से दिल्ली तक की फ्लाइट की कीमत ₹3,000-₹6,000 हो सकती है. कम मांग के दौरान शुरुआती खरीदार या बुकिंग करने वाले लोग कम कीमत प्राप्त करते हैं, जबकि पीक-टाइम खरीदार अधिक भुगतान करते हैं. अंतिम कीमत मांग को दर्शाती है.

- प्राइस रेंज (जिसे प्राइस बैंड कहा जाता है) की घोषणा की जाती है.

- निवेशक इस बैंड के भीतर बोली लगाते हैं, जिसमें वे भुगतान करने के लिए तैयार मात्रा और कीमत निर्दिष्ट की जाती है.

- डिमांड और इन्वेस्टर बिड के आधार पर अंतिम इश्यू प्राइस की खोज की जाती है.

- कुशल प्राइस डिस्कवरी के लिए IPO में व्यापक रूप से इस्तेमाल किया जाता है.

2. इश्यू की कीमत को प्रभावित करने वाले कारक

कल्पना करें कि आप अपने पड़ोसी में घरेलू दिवाली की मिठाइयां बेच रहे हैं. अगर आपकी मिठाइयां लगातार स्वादिष्ट और अच्छी तरह से प्राप्त होती हैं, तो यह मजबूत फंडामेंटल को दर्शाता है-लोग आपकी क्वालिटी पर भरोसा करते हैं, और आपको अच्छे परिणामों के लिए जाना जाता है. पड़ोसियों ने आपकी कीमतों की तुलना इसी तरह के ट्रीट देने वाले दूसरों से की, और यह आपको फाइनेंस में P/E या P/B रेशियो जैसे वैल्यूएशन मेट्रिक्स की तरह अपनी कीमत का अनुमान लगाने में मदद करता है. अब, अगर यह त्योहारों का मौसम है और हर किसी की खरीद के लिए उत्सुकता है, तो मूड अपबीट और डिमांड में वृद्धि होती है; यह बुलिश मार्केट कंडीशन के समान है जो प्रीमियम की कीमत को सपोर्ट करते हैं.

दूसरी ओर, अगर यह ऑफ-सीज़न है या घटकों की लागत में अचानक महंगाई होती है, तो मांग कम हो सकती है या स्टॉक मार्केट की स्थिति को सहन करने की तुलना में आपकी लागत बढ़ सकती है. ऐसे मामलों में, आपको अपनी कीमत को कम करना पड़ सकता है या बिक्री को स्थगित करना पड़ सकता है. अंत में, अगर आपकी हाउसिंग सोसाइटी ऐसे नियम सेट करती हैं जिनके लिए कीमतों और तत्वों के स्पष्ट लेबलिंग की आवश्यकता होती है, तो यह SEBI की नियामक निगरानी की तरह है, जिससे पारदर्शिता सुनिश्चित होती है और खरीदारों के हितों की रक्षा होती है.

a. कंपनी की मूल बातें

- फाइनेंशियल परफॉर्मेंस, ग्रोथ की संभावनाएं, एसेट बेस और लाभ.

- मजबूत फंडामेंटल अक्सर उच्च इश्यू की कीमत को सही ठहराते हैं.

b. वैल्यूएशन मेट्रिक्स

- प्राइस-टू-अर्निंग (P/E) रेशियो, प्राइस-टू-बुक (P/B) रेशियो और डिस्काउंटेड कैश फ्लो (DCF) एनालिसिस.

- ये साथियों और उद्योग मानकों के खिलाफ बेंचमार्क कंपनी को मदद करते हैं.

c. मार्केट की स्थिति

- मौजूदा इन्वेस्टर सेंटीमेंट, ब्याज दरें और मैक्रोइकोनॉमिक इंडिकेटर.

- बुलिश मार्केट प्रीमियम की कीमत को सपोर्ट कर सकते हैं; बेयरिश कंडीशन के लिए डिस्काउंट की आवश्यकता हो सकती है.

d. डिमांड-सप्लाई डायनेमिक्स

- ओवर सब्सक्रिप्शन बुक बिल्डिंग अपर बैंड की ओर अंतिम कीमत को बढ़ा सकती है.

- कमजोर मांग से कीमत कम हो सकती है या इश्यू को वापस ले सकती है.

e. नियामक निगरानी

- सेबी ने ऑफर डॉक्यूमेंट में प्राइसिंग रेशनल का पूरा डिस्क्लोज़र अनिवार्य किया है.

- पारदर्शिता सुनिश्चित करता है और निवेशकों के हितों की रक्षा करता है.

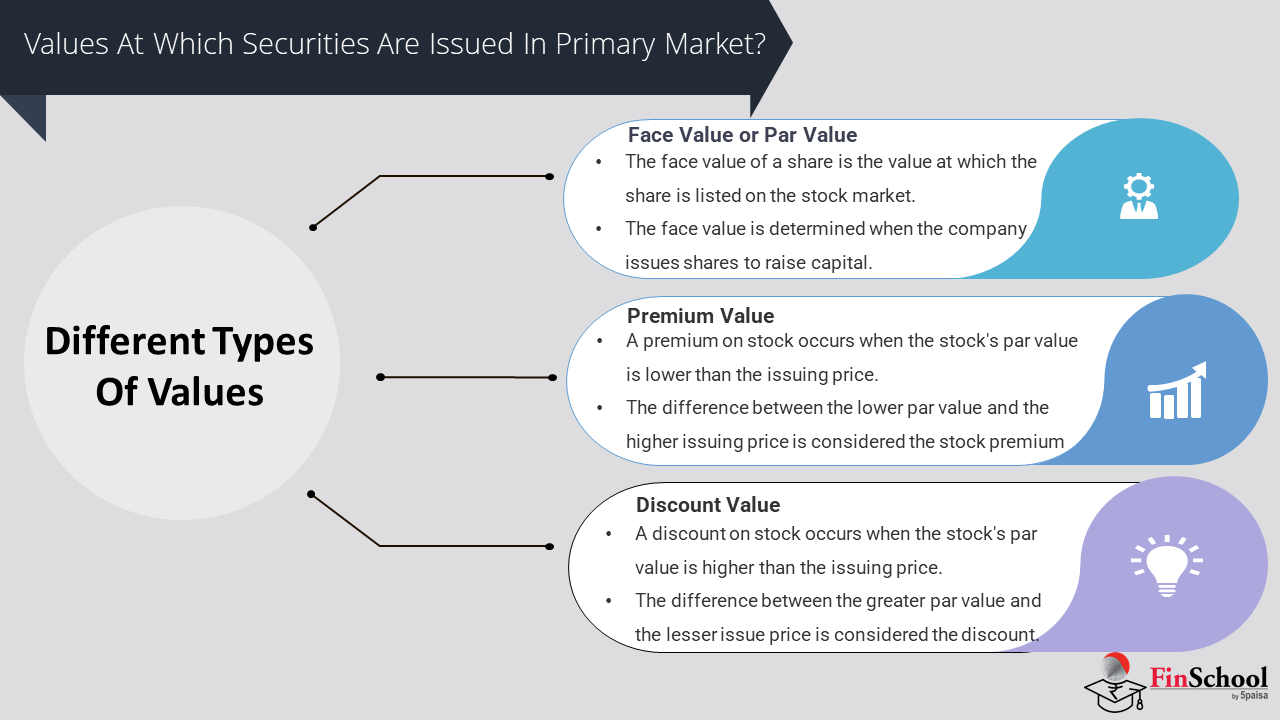

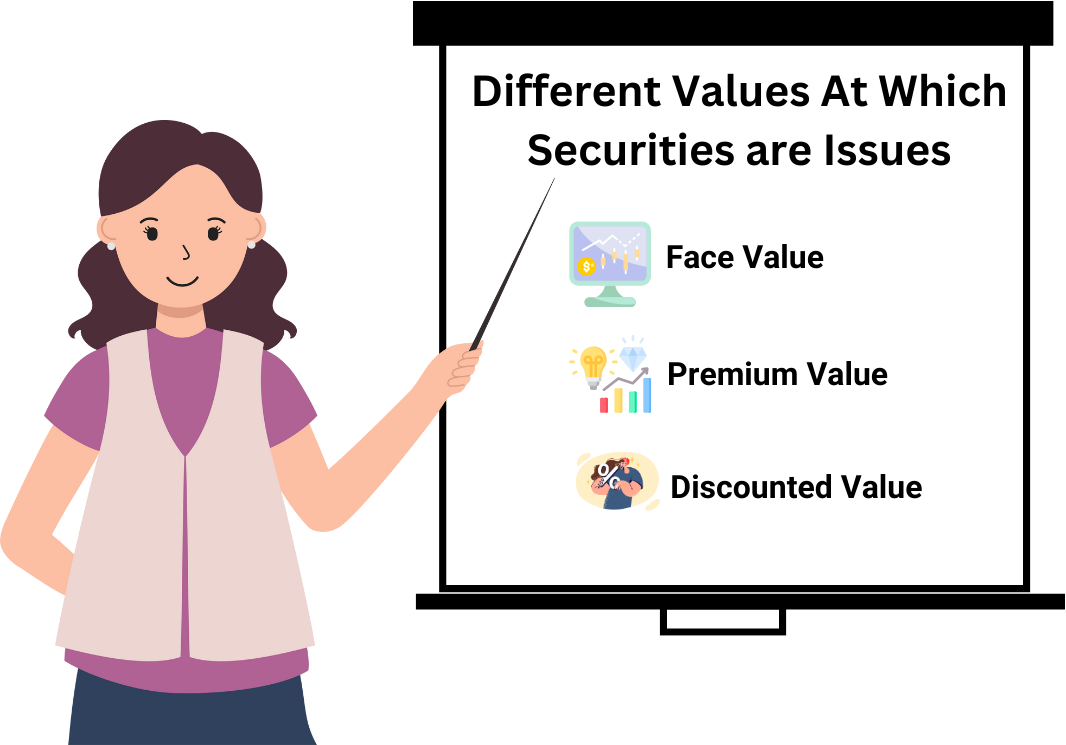

3. प्रीमियम, डिस्काउंट और फेस वैल्यू

मान लीजिए कि आप एक स्थानीय मेले पर हैंडमेड नोटबुक बेच रहे हैं. आप तय करते हैं कि बेस प्राइस ₹100 प्रति नोटबुक है-यह आपकी फेस वैल्यू है. अभी:

- अगर आपकी नोटबुक सुंदर रूप से तैयार की गई है और अधिक मांग में है, तो आप उन्हें ₹150 में बेच सकते हैं. यह अतिरिक्त ₹50 एक प्रीमियम है, जो यह दर्शाता है कि आपके प्रोडक्ट की कीमत कितनी है.

- अगर आप स्टॉक क्लियर करने की कोशिश कर रहे हैं या शुरुआती खरीदारों को आकर्षित कर रहे हैं, तो आप उन्हें ₹80 में ऑफर कर सकते हैं. यह एक छूट है, जिसका उपयोग ब्याज को बढ़ाने के लिए रणनीतिक रूप से किया जाता है.

- और अगर आप उन्हें ठीक ₹100 पर बेचते हैं, तो यह कोई प्रीमियम या डिस्काउंट नहीं है, बस मामूली वैल्यू है.

सो,

- फेस वैल्यू: सिक्योरिटी की मामूली वैल्यू (जैसे, ₹10 प्रति शेयर).

- इश्यू प्राइस: प्रीमियम (फेस वैल्यू से ऊपर) या डिस्काउंट (फेस वैल्यू से कम, हालांकि दुर्लभ और नियमित) पर समान (फेस वैल्यू के बराबर) हो सकता है.

- प्रीमियमनिवेशकों के विश्वास और कंपनी के मूल्यांकन को दर्शाता है.

- डिस्काउंटराइट्स इश्यू में या विशिष्ट शर्तों के तहत रणनीतिक निवेशकों को ऑफर किया जा सकता है.

4. मध्यस्थों की भूमिका

बड़ी शादी का आयोजन करने के बारे में सोचें. आप होस्ट हैं, लेकिन आपको विवरण मैनेज करने में मदद की आवश्यकता है:

वेडिंग प्लानर मर्चेंट बैंकर की तरह काम करता है. वे आपको बजट, वेन्यू चयन और संसाधनों के आवंटन के बारे में सलाह देते हैं-जैसे मर्चेंट बैंकर कीमत और मूल्यांकन पर कंपनियों को गाइड करते हैं. एक कैटरर जो 500 अतिथियों के लिए भोजन की गारंटी देता है, भले ही केवल 300 शो-अप अंडरराइटर की तरह हो. वे जोखिम लेते हैं और टर्नआउट के बावजूद सर्विस डिलीवरी सुनिश्चित करते हैं. एक खाद्य आलोचक जो कैटरर के पिछले कार्य की समीक्षा करता है और रेटिंग देता है, क्रेडिट रेटिंग एजेंसी की तरह है. उनकी राय इस बात को प्रभावित करती है कि क्या मेहमान भोजन की गुणवत्ता पर भरोसा करते हैं-जैसे रेटिंग डेट इंस्ट्रूमेंट में निवेशकों के विश्वास को प्रभावित करती है.

सो,

- मर्चेंट बैंकर: प्राइसिंग स्ट्रेटजी और वैल्यूएशन के बारे में सलाह.

- अंडरराइटर्स: जोखिम लेने की क्षमता और मार्केट रीच के आधार पर कीमत को प्रभावित कर सकता है.

- क्रेडिट रेटिंग एजेंसियां: डेट इंस्ट्रूमेंट के लिए, रेटिंग कूपन दरों और इन्वेस्टर की धारणा को प्रभावित करती हैं.

नीरव: वेदांत, अब मुझे बस यह समझना होगा कि प्राइमरी मार्केट में जोखिम और चुनौतियां क्या हैं?

वेदांत:सुरे! आपको निश्चित रूप से जानना होगा कि प्राइमरी मार्केट में क्या जोखिम शामिल हैं

4.10 प्राइमरी मार्केट में जोखिम और चुनौतियां

अपने शहर में एक नया फूड डिलीवरी ऐप लॉन्च करने वाले स्थानीय उद्यमी की कल्पना करें. वह आशावादी अनुमानों यानी ओवरवैल्यूएशन के आधार पर उच्च सब्सक्रिप्शन की कीमत सेट करती है, लेकिन लॉन्च के बाद, यूज़र को सर्विस अविश्वसनीय लगती है और IPO में खराब पोस्ट-लिस्टिंग परफॉर्मेंस की तरह इसे अनइंस्टॉल करना पड़ता है. चूंकि वह बिज़नेस में नई है, इसलिए अपनी विश्वसनीयता का आकलन करने के लिए कोई ट्रैक रिकॉर्ड नहीं है, और उसका प्रमोशनल ब्रोशर डिलीवरी ज़ोन और रिफंड पॉलिसी के बारे में मुख्य विवरण छोड़ता है, जैसे कि डिस्क्लोज़र गैप.

हाईप के आधार पर साइन-अप करने वाले शुरुआती अडॉप्टर गुमराह महसूस करते हैं, जबकि अन्य जानकारी की कमी के कारण हिचकते हैं. इस बीच, टेक्नोलॉजी-सेवी यूज़र, जिन्होंने विकल्पों पर खोज की है, उनके पास बेहतर जानकारी थी, जो जानकारी की असमानता को दर्शाता है. अगर उन्होंने मानसून के मौसम में लॉन्च किया, जब मांग कम होती है और लॉजिस्टिक्स कठिन होते हैं, तो यही समय जोखिम है. और अगर खराब इंफ्रास्ट्रक्चर के कारण उसका ऐप पीक आवर्स के दौरान क्रैश हो जाता है, तो यह ऑपरेशनल चुनौतियों को दर्शाता है. प्राइमरी मार्केट की तरह ही, सफलता न केवल प्रोडक्ट पर निर्भर करती है, बल्कि समय, पारदर्शिता और विश्वास पर निर्भर करती है.

1. जारीकर्ता-विशिष्ट जोखिम

- ओवरवैल्यूएशन या गलत कीमत: गलत वैल्यूएशन मॉडल या आक्रामक प्राइसिंग स्ट्रेटेजी के कारण लिस्टिंग के बाद परफॉर्मेंस खराब हो सकती है, जिससे इन्वेस्टर का विश्वास कम हो सकता है.

- सीमित ट्रैक रिकॉर्ड: विशेष रूप से IPO में, नई या अनलिस्टेड कंपनियों में ऐतिहासिक फाइनेंशियल डेटा की कमी हो सकती है, जिससे जोखिम मूल्यांकन कठिन हो सकता है.

- डिस्क्लोज़र गैप: ऑफर डॉक्यूमेंट में अधूरी या भ्रामक जानकारी निवेशक के निर्णय को विकृत कर सकती है और नियामक जांच को आकर्षित कर सकती है.

2. इन्वेस्टर से संबंधित चुनौतियां

- सूचना विषमता: रिटेल इन्वेस्टर में अक्सर संस्थागत प्रतिभागियों के रूप में समान स्तर के विश्लेषण या उचित परिश्रम तक पहुंच की कमी होती है.

- स्पेक्युलेटिव पार्टिसिपेशन: हर्ड बिहेवियर या शॉर्ट-टर्म स्पेक्युलेशन की मांग को कृत्रिम रूप से बढ़ाया जा सकता है, जिससे लिस्टिंग के बाद अस्थिरता हो सकती है.

- एलोकेशन इनक्विटी: ओवरसब्सक्राइब किए गए मुद्दों में, रिटेल निवेशकों को न्यूनतम आवंटन प्राप्त हो सकता है, जिससे भागीदारी प्रोत्साहन कम हो सकते हैं.

3. मार्केट और आर्थिक जोखिम

- उतार-चढ़ाव वाले मार्केट की स्थिति: मैक्रोइकोनॉमिक अस्थिरता, ब्याज दर के उतार-चढ़ाव या भू-राजनीतिक घटनाएं जारी करने की अवधि के दौरान निवेशक की भावना को कम कर सकती हैं.

- लिक्विडिटी सीमाएं: पतले सब्सक्राइब किए गए मुद्दों में, सेकेंडरी मार्केट में रुचि की कमी निवेशकों को नॉन-लिक्विड पोजीशन में फंस सकती है.

- समय जोखिम: बेयरिश चरणों के दौरान खराब समय के ऑफर के कारण बैंड के निचले सिरे पर अंडर-सब्सक्रिप्शन या कीमत हो सकती है.

4. नियामक और अनुपालन चुनौतियां

- जटिल अप्रूवल प्रोसेस: सेबी के मानदंडों, लिस्टिंग आवश्यकताओं और डिस्क्लोज़र मैंडेट को नेविगेट करने से जारी करने में देरी हो सकती है और लागत बढ़ सकती है.

- कानूनी देयताएं: ऑफर डॉक्यूमेंट में गलत स्टेटमेंट या चूक जारीकर्ताओं और मध्यस्थों को मुकदमे या जुर्माने के लिए खुलासा कर सकते हैं.

- नियम बदल रहे हैं: नियामक फ्रेमवर्क के बार-बार अपडेट करने के लिए जारीकर्ताओं को तुरंत अपनाने की आवश्यकता हो सकती है, जिससे अनुपालन का बोझ बढ़ सकता है.

5. परिचालन और लागत से संबंधित जोखिम

- उच्च जारी करने की लागत: मर्चेंट बैंकर, कानूनी सलाहकार, मार्केटिंग और अंडरराइटिंग से संबंधित खर्च छोटे फर्मों के लिए प्रतिबंधित हो सकते हैं.

- अंडरराइटिंग रिस्क: अगर अंडरराइटर वचनबद्ध हिस्से को बेचने में विफल रहते हैं, तो उन्हें नुकसान या प्रतिष्ठित क्षति हो सकती है.

- प्रौद्योगिकी और बुनियादी ढांचे के अंतर: अपर्याप्त डिजिटल प्लेटफॉर्म या इन्वेस्टर आउटरीच मैकेनिज्म सब्सक्रिप्शन की कुशलता को रोक सकते हैं.

नीरव: यह प्राइमरी मार्केट-प्राइसिंग मैकेनिज्म, जोखिम, मध्यस्थों की भूमिका में गहराई थी... बहुत कुछ.

वेदांत: बिल्कुल. और क्या आकर्षक है कि जब कोई कंपनी जनता से पूंजी जुटाने का फैसला करती है तो ये सभी तत्व एक साथ आते हैं. यहां प्राइमरी मार्केट वास्तव में चमकता है.

नीरव: समझदार है. इसलिए, बस अप-प्राइमरी मार्केट को रैप करने के लिए मूल रूप से ऐसा होता है जहां सिक्योरिटीज़ पहली बार जारी की जाती हैं, और कीमत, डिमांड-सप्लाई, विनियम और मार्केट की स्थिति इस प्रोसेस को कैसे आगे बढ़ाती है.

वेदांत: बिल्कुल. और यह सब हमें स्वाभाविक रूप से अगले में ले जाता है चर्चा के लिए विषयआईपीओएस.

नीरव: आईपीओ तब होता है जब कंपनियां सार्वजनिक हो जाती हैं, ठीक है? लेकिन वे ऐसा क्यों करते हैं?

वेदांत: अच्छा प्रश्न. कंपनियां मुख्य रूप से बड़े पैमाने पर पूंजी जुटाने के लिए सार्वजनिक होती हैं. यह उन्हें ऑपरेशन का विस्तार करने, क़र्ज़ को कम करने या इनोवेशन को फंड करने में भी मदद करता है. इसके अलावा, सार्वजनिक होने से विश्वसनीयता बढ़ जाती है और शुरुआती निवेशकों को बाहर निकलने का मौका मिलता है.

नीरव: इसलिए, एक तरह से, IPO निजी महत्वाकांक्षाओं और सार्वजनिक पूंजी के बीच पुल है.

वेदांत: अच्छी तरह से कहा गया. अगली बार हम चर्चा कर सकते हैं IPO वास्तव में, प्लानिंग से लेकर लिस्टिंग तक की पूरी यात्रा और सार्वजनिक होने के पीछे रणनीतिक कारण है.