4.1. ફ્યુચર્સ કોન્ટ્રાક્ટનો પરિચય

ફ્યુચર્સ કોન્ટ્રાક્ટ ભવિષ્યમાં ચોક્કસ સમયે પૂર્વનિર્ધારિત કિંમતે કોઈ ચોક્કસ કોમોડિટી એસેટ અથવા સિક્યોરિટી ખરીદવા અથવા વેચવાનો કાનૂની કરાર છે. ફ્યુચર્સ કોન્ટ્રાક્ટ્સ ફ્યુચર્સ એક્સચેન્જ પર ટ્રેડિંગની સુવિધા માટે ક્વૉલિટી અને ક્વૉન્ટિટી માટે પ્રમાણભૂત છે. ફ્યુચર્સ કોન્ટ્રાક્ટના ખરીદનાર જ્યારે ફ્યુચર્સ કોન્ટ્રાક્ટની સમાપ્તિ થાય ત્યારે અન્ડરલાઇંગ એસેટ ખરીદવા અને પ્રાપ્ત કરવા માટે જવાબદારી લે છે. ફ્યુચર્સ કોન્ટ્રાક્ટના વિક્રેતા સમાપ્તિની તારીખ પર અન્ડરલાઇંગ એસેટ પ્રદાન કરવા અને ડિલિવર કરવા માટે જવાબદારી લે છે

4.2 ફ્યુચર્સ કોન્ટ્રાક્ટની વિશેષતા

થોડા જ રીતે, ફ્યુચર્સ કોન્ટ્રાક્ટ્સ ફોરવર્ડ કોન્ટ્રાક્ટ્સ કરતાં વધુ સારી છે. તેમાંના કેટલાક છે:

- કોઈ કાઉન્ટર-પાર્ટી જોખમ નથી: એક્સચેન્જ દરેક ટ્રેડને સેટલ કરવાની જવાબદારી લે છે, તેથી દરેક પાર્ટીના કોન્ટ્રાક્ટમાં તેનો ભાગ સેટલ કરવામાં આવશે, પછી ભલે અન્ય પાર્ટી સેટલ કરે કે નહીં. પરંતુ ફોરવર્ડ કોન્ટ્રાક્ટ્સમાં, કોન્ટ્રાક્ટમાં એક પક્ષની નિષ્ફળતા કરારના બિન-સેટલમેન્ટ તરફ દોરી શકે છે.

- લિક્વિડિટી: ફ્યુચર્સ એક્સચેન્જ પર ટ્રેડ કરવામાં આવે છે, તેથી તે ખૂબ જ લિક્વિડ છે. ફ્યુચર્સ પોઝિશન્સમાં ખૂબ જ ઝડપી અને બહાર જવું શક્ય છે. આ સુવિધા ફોરવર્ડ કોન્ટ્રાક્ટમાં અસ્તિત્વમાં નથી કારણ કે તેઓ કોઈપણ એક્સચેન્જ પર ટ્રેડ કરવામાં આવતા નથી.

- એકરૂપતા: ફ્યુચર્સ કોન્ટ્રાક્ટ કોન્ટ્રાક્ટની સાઇઝ, ડિલિવરીની તારીખ અને કોમોડિટીની ક્વૉલિટીના સંદર્ભમાં પ્રમાણિત છે. ફોરવર્ડ કોન્ટ્રાક્ટના કિસ્સામાં આવા માનકીકરણ અસ્તિત્વમાં નથી.

હજુ પણ, ફોરવર્ડ કોન્ટ્રાક્ટ લોકપ્રિય છે કારણ કે તે બંને પક્ષોને કોન્ટ્રાક્ટ અથવા પરિપક્વતાની તારીખ અથવા કોમોડિટી અથવા નાણાંકીય સંપત્તિની ગુણવત્તા/પ્રકૃતિના કરારના સંદર્ભમાં અનુકૂળ રીતે રચાયેલ હોઈ શકે છે. હકીકતમાં, બેંકો દ્વારા પ્રભાવિત વિદેશી ચલણો માટે ફોરવર્ડ માર્કેટ વિશ્વનું સૌથી મોટું નાણાકીય બજાર છે. - માર્કેટમાં માર્ક કરેલ: અન્ય તફાવત એ છે કે ફ્યૂચર્સના કિસ્સામાં, એક્સચેન્જ પ્રારંભિક માર્જિન અને માર્ક્સને દૈનિક ધોરણે માર્કેટ કોન્ટ્રાક્ટમાં એકત્રિત કરે છે. તેથી કરારના દરેક પક્ષો ક્યાં તો તફાવત મેળવે છે અથવા ચૂકવે છે. પરંતુ આગળની સાથે, બજારની વ્યવસ્થામાં આવો કોઈ ચિહ્ન નથી અને તમામ તફાવતો કરારની પરિપક્વતા પર સેટલ કરવામાં આવે છે.

ચાલો આને એક ઉદાહરણ સાથે સમજાવીએ:

- શ્રી શર્મા એક્સચેન્જ પર ફ્યુચર્સ કોન્ટ્રાક્ટ ખરીદે છે જે તેમને ABC ઇન્ડસ્ટ્રીઝના 100 શેર ત્રણ મહિના પ્રાપ્ત કરવા માટે હકદાર બનાવે છે, તેથી શેર દીઠ ₹350 ની કિંમત ચૂકવે છે.

- એક સાથે, કોન્ટ્રાક્ટ માટે કાઉન્ટર-પાર્ટી, શ્રી ત્રિપાઠી પાસે ABC ના 100 શેર ત્રણ મહિનાના ડિલિવર કરવાની જવાબદારી છે અને તેથી શેર દીઠ ₹350 પ્રાપ્ત થાય છે.

- ABC ની વર્તમાન બજાર કિંમત ₹350 છે, અમે આવતીકાલે ત્રણ પરિસ્થિતિઓ હોઈ શકીએ છીએ:

- કિંમત રૂ. 360: સુધી ખસેડવામાં આવે છે, તો શ્રી શર્માને એક્સચેન્જમાંથી રૂ. 1,000 (100 શેરને પ્રતિ શેર રૂ. 10 ના તફાવતથી ગુણાકાર) પ્રાપ્ત થશે અને શ્રી ત્રિપાઠીએ એક્સચેન્જ માટે રૂ. 1,000 ચૂકવવા પડશે.

- કિંમત રૂ. 340 સુધી ઘટે છે: ત્યારબાદ શ્રી શર્માએ એક્સચેન્જ માટે રૂ. 1,000 (100 શેરને પ્રતિ શેર રૂ. 10 ના તફાવતથી ગુણાકાર) ચૂકવવા પડશે અને શ્રી ત્રિપાઠીને એક્સચેન્જમાંથી રૂ. 1,000 પ્રાપ્ત થશે.

- કિંમત ₹350 માં અપરિવર્તિત રહે છે: ત્યારબાદ શ્રી શર્મા અથવા શ્રી ત્રિપાઠીએ કંઈપણ ચુકવણી કરવાની અથવા પ્રાપ્ત કરવાની જરૂર નથી. બજારની કિંમતમાં ફેરફારો માટે કોન્ટ્રાક્ટનું આવા માર્કિંગ ફોરવર્ડ કોન્ટ્રાક્ટ સાથે થતું નથી.

4.3 ફ્યુચર્સની વિશેષતાઓ

- સંગઠિત એક્સચેન્જ: ઓવર-કાઉન્ટર માર્કેટમાં ટ્રેડ કરવામાં આવતા ફોરવર્ડ કોન્ટ્રાક્ટથી વિપરીત, ફ્યુચર્સને નિયુક્ત ફિઝિકલ લોકેશન સાથે સંગઠિત એક્સચેન્જો પર ટ્રેડ કરવામાં આવે છે જ્યાં ટ્રેડિંગ થાય છે. આ એક તૈયાર, લિક્વિડ માર્કેટ પ્રદાન કરે છે જેમાં ફ્યુચર્સ કોઈપણ સમયે સ્ટૉક માર્કેટની જેમ ખરીદી અને વેચી શકાય છે.

- માનકીકરણ: ફોરવર્ડ કરન્સી કોન્ટ્રાક્ટના કિસ્સામાં, ડિલિવર કરવામાં આવતી કોમોડિટીની રકમ અને મેચ્યોરિટીની તારીખ ખરીદદાર અને વિક્રેતા વચ્ચે વાટાઘાટો કરવામાં આવે છે અને ખરીદદારની જરૂરિયાતો અનુસાર તૈયાર કરી શકાય છે. ફ્યુચર્સ કોન્ટ્રાક્ટમાં, આ બંને એક્સચેન્જ દ્વારા પ્રમાણિત કરવામાં આવે છે જેના પર કોન્ટ્રાક્ટ ટ્રેડ કરવામાં આવે છે.

- ક્લિયરિંગ હાઉસ: એક્સચેન્જ ટ્રેડિંગ ફ્લોર પર થયેલા તમામ કોન્ટ્રાક્ટ માટે ક્લિયરિંગ હાઉસ તરીકે કાર્ય કરે છે. ઉદાહરણ તરીકે, એ અને બી વચ્ચે કરાર કરવામાં આવે છે. એક્સચેન્જના રેકોર્ડ્સમાં દાખલ થયા પછી, આને તરત જ બે કરારો દ્વારા બદલવામાં આવે છે, એક અને ક્લિયરિંગ હાઉસ અને બી અને ક્લિયરિંગ હાઉસ વચ્ચેનો અન્ય કરાર.

- માર્જિન: તમામ એક્સચેન્જોની જેમ, માત્ર સભ્યોને એક્સચેન્જ પર ફ્યુચર્સ કોન્ટ્રાક્ટમાં ટ્રેડ કરવાની મંજૂરી છે. અન્ય લોકો આ સાધનનો ઉપયોગ કરવા માટે બ્રોકર તરીકે સભ્યોની સેવાઓનો ઉપયોગ કરી શકે છે. આમ, એક્સચેન્જ સભ્ય તેના પોતાના એકાઉન્ટ પર તેમજ ક્લાયન્ટ વતી વેપાર કરી શકે છે. સભ્યોનો સબસેટ "ક્લિયરિંગ મેમ્બર્સ" અથવા ક્લિયરિંગ હાઉસના સભ્યો અને નૉન-ક્લિયરિંગ સભ્યોએ ક્લિયરિંગ મેમ્બર દ્વારા તેમના તમામ ટ્રાન્ઝૅક્શનને ક્લિયર કરવું આવશ્યક છે.

- માર્કિંગ ટુ માર્કેટ: એક્સચેન્જ માર્કિંગ ટુ માર્કેટ નામની સિસ્ટમનો ઉપયોગ કરે છે, જ્યાં, દરેક ટ્રેડિંગ સત્રના અંતે, તમામ બાકી કરારો તે ટ્રેડિંગ સત્રની સેટલમેન્ટ કિંમત પર ફરીથી કરવામાં આવે છે. આનો અર્થ એ હશે કે કેટલાક સહભાગીઓ નુકસાન કરશે જ્યારે અન્ય લોકો મેળવશે. એક્સચેન્જ તે સભ્યોના માર્જિન એકાઉન્ટ્સને ડેબિટ કરીને આને એડજસ્ટ કરે છે જેમણે તે સભ્યોના નુકસાન અને ક્રેડિટ એકાઉન્ટ્સ બનાવ્યા છે જેઓએ મેળવ્યા છે

- વાસ્તવિક ડિલિવરી દુર્લભ છે: મોટાભાગના ફોરવર્ડ કોન્ટ્રાક્ટમાં, કોમોડિટી ખરેખર વિક્રેતા દ્વારા ડિલિવર કરવામાં આવે છે અને ખરીદદાર દ્વારા સ્વીકારવામાં આવે છે. આજે જાણીતી કિંમતે લાભ માટે ભવિષ્યમાં કોઈ કોમોડિટી ખરીદવા અથવા નિકાલ કરવા માટે ફોરવર્ડ કોન્ટ્રાક્ટ દાખલ કરવામાં આવે છે.

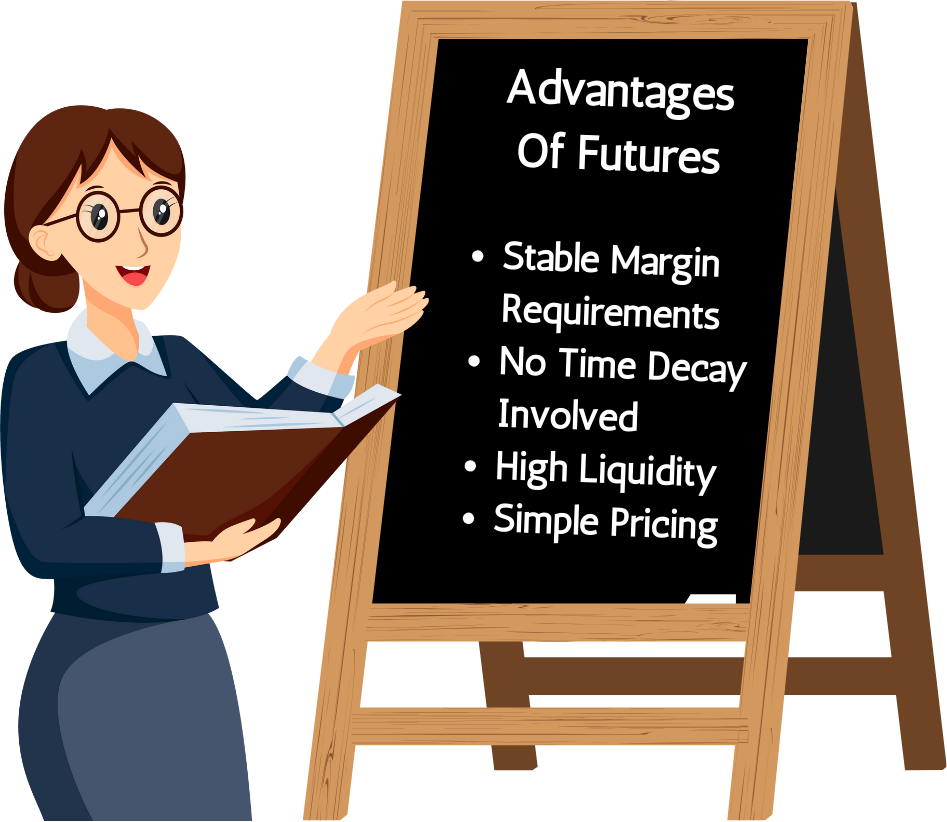

4.4 ફ્યુચર્સના ફાયદાઓ

- રોકાણકારો માટે બજારો ખોલે છે - ફ્યુચર્સ કોન્ટ્રાક્ટ રિસ્ક-સહનશીલ રોકાણકારો માટે ઉપયોગી છે. રોકાણકારો બજારોમાં ભાગ લે છે, અન્યથા તેમની પાસે આની ઍક્સેસ ન હોય.

- સ્થિર માર્જિન આવશ્યકતાઓ - મોટાભાગની કોમોડિટી અને કરન્સી માટે માર્જિનની જરૂરિયાતો ફ્યુચર્સ માર્કેટમાં સારી રીતે સ્થાપિત છે. આમ, વેપારી જાણે છે કે તેમણે કરારમાં કેટલો માર્જિન મૂકવો જોઈએ

- કોઈ સમયમાં ઘટાડો થતો નથી - વિકલ્પોમાં, સમય જતાં સંપત્તિનું મૂલ્ય ઘટે છે અને વેપારી માટે નફાકારકતાને ગંભીર રીતે ઘટાડે છે. આને ટાઇમ ડે તરીકે ઓળખવામાં આવે છે. ફ્યુચર્સ ટ્રેડરને સમયના ઘટાડા વિશે ચિંતા કરવાની જરૂર નથી.

- ઉચ્ચ લિક્વિડિટી - મોટાભાગના ફ્યુચર્સ માર્કેટ ઉચ્ચ લિક્વિડિટી પ્રદાન કરે છે, ખાસ કરીને કરન્સી, ઇન્ડેક્સ અને સામાન્ય રીતે ટ્રેડ કરેલી કોમોડિટીના કિસ્સામાં. આ વેપારીઓને જ્યારે તેઓ ઈચ્છે ત્યારે બજારમાં પ્રવેશ અને બહાર નીકળવાની મંજૂરી આપે છે.

- સરળ કિંમત - અત્યંત મુશ્કેલ બ્લેક-સ્કૉલ્સ મોડેલ-આધારિત વિકલ્પોની કિંમતથી વિપરીત, ફ્યુચર્સની કિંમત સમજવી ખૂબ જ સરળ છે. તે સામાન્ય રીતે કૉસ્ટ-ઑફ-કૅરી મોડેલ પર આધારિત હોય છે, જેના હેઠળ એસેટની સ્પૉટ કિંમતમાં વહન કરવાનો ખર્ચ ઉમેરીને ફ્યુચર્સ કિંમત નક્કી કરવામાં આવે છે.

- કિંમતના વધઘટ સામે સુરક્ષા - ફોરવર્ડ કોન્ટ્રાક્ટનો ઉપયોગ ઉચ્ચ સ્તરના ભાવના વધઘટ સાથે ઉદ્યોગોમાં હેજિંગ ટૂલ તરીકે કરવામાં આવે છે. ઉદાહરણ તરીકે, ખેડૂતો પાકની કિંમતોમાં ઘટાડાના જોખમ સામે પોતાને સુરક્ષિત કરવા માટે આ કરારોનો ઉપયોગ કરે છે.

- ભવિષ્યના જોખમો સામે હેજિંગ - ઘણા લોકો વધુ સારા રિસ્ક મેનેજમેન્ટ માટે ફોરવર્ડ કોન્ટ્રાક્ટમાં પ્રવેશ કરે છે. કંપનીઓ ઘણીવાર આ કરારોનો ઉપયોગ વિદેશી ચલણ વિનિમયથી ઉદ્ભવતા જોખમને મર્યાદિત કરવા માટે કરે છે.

4.5 ફ્યુચર્સ કોન્ટ્રાક્ટના ગેરફાયદા

- ભવિષ્યની ઘટનાઓ પર કોઈ નિયંત્રણ નથી - ફ્યુચર્સ ટ્રેડિંગમાં રોકાણ કરવાની એક સામાન્ય ખામી એ છે કે તમારી પાસે ભવિષ્યની ઘટનાઓ પર કોઈ નિયંત્રણ નથી. કુદરતી આપત્તિઓ, અનપેક્ષિત હવામાનની સ્થિતિઓ, રાજકીય સમસ્યાઓ વગેરે અંદાજિત માંગ-પૂરવઠાના સમતુલ્યને સંપૂર્ણપણે વિક્ષેપિત કરી શકે છે.

- લીવરેજની સમસ્યાઓ - ઉચ્ચ લીવરેજના પરિણામે ફ્યુચર્સની કિંમતોમાં ઝડપી વધઘટ થઈ શકે છે. કિંમતો દૈનિક અથવા મિનિટોમાં પણ વધી શકે છે અને નીચે જઈ શકે છે.

- સમાપ્તિની તારીખો - ભવિષ્યના કરારોમાં ચોક્કસ સમાપ્તિની તારીખ શામેલ છે. સમાપ્તિની તારીખ નજીક આવે તેથી આપેલી સંપત્તિઓ માટે કરાર કરેલી કિંમતો ઓછી આકર્ષક બની શકે છે. આને કારણે, કેટલીકવાર, ફ્યુચર્સ કોન્ટ્રાક્ટ એક મૂલ્યવાન ઇન્વેસ્ટમેન્ટ તરીકે પણ સમાપ્ત થઈ શકે છે.

4.6. લોન્ગ અને શોર્ટ ફ્યુચર્સ કોન્ટ્રાક્ટ

લાંબા ભવિષ્યનો કરાર

ચાલો કહીએ કે કોઈ વ્યક્તિ ₹100 ના ફ્યુચર્સ કોન્ટ્રાક્ટમાં લાંબા સમય સુધી જાય છે. આનો અર્થ એ છે કે તેઓ સમાપ્તિ પર ₹100 માં અન્ડરલાઇંગ ખરીદવા માટે સંમત થયા છે. હવે, જો સમાપ્તિ પર, અન્ડરલાઇંગની કિંમત ₹150 છે, તો આ વ્યક્તિ ફ્યુચર્સ કોન્ટ્રાક્ટ મુજબ ₹100 માં ખરીદશે અને તરત જ ₹150 પર કૅશ માર્કેટમાં અન્ડરલાઇંગ વેચી શકશે, જેથી ₹50 નો નફો થશે. તેવી જ રીતે, જો સમાપ્તિ પર અંતર્નિહિત કિંમત ₹70 સુધી ઘટી જાય, તો તેમણે ફ્યૂચર્સ કોન્ટ્રાક્ટ મુજબ ₹100 માં ખરીદવું પડશે, અને જો તે કૅશ માર્કેટમાં તેને વેચે છે, તો તેમને માત્ર ₹70 પ્રાપ્ત થશે, જેના પરિણામે ₹30 નું નુકસાન થાય છે.

ટૂંકા ભવિષ્યનો કરાર

જેમ જેમ એક વ્યક્તિ લાંબા સમય સુધી જાય છે, અન્ય કોઈ વ્યક્તિએ ટૂંકું જવું પડશે, અન્યથા કોઈ સોદો થશે નહીં. શોર્ટ ફ્યુચર્સ પોઝિશન માટે નફો અને નુકસાન લાંબા ફ્યુચર્સ પોઝિશનની બરાબર વિપરીત હશે. જ્યારે ભાવમાં ઘટાડો થાય ત્યારે ટૂંકા ફ્યુચર્સ પોઝિશન નફામાં વધારો કરે છે. જો સમાપ્તિ પર કિંમતો 60 સુધી ઘટી જાય, તો જે વ્યક્તિએ ₹100 ની ટૂંકી કિંમત ધરાવે છે તે માર્કેટમાંથી સમાપ્તિ પર 60 પર ખરીદી કરશે અને 100 પર વેચશે, જેથી ₹40 નો નફો મળશે.

4.7. ફોરવર્ડ અને ફ્યુચર્સ કોન્ટ્રાક્ટ

ફ્યુચર્સ કોન્ટ્રાક્ટમાં 4.8 મહત્વપૂર્ણ શબ્દાવલી

- સ્પૉટ કિંમત - સ્પૉટ કિંમત એ વર્તમાન બજાર કિંમત છે જેના પર તાત્કાલિક ચુકવણી અને ડિલિવરી માટે સંપત્તિ ખરીદવામાં અથવા વેચવામાં આવે છે. સ્પૉટ કિંમત પોતાની અંદર અને તેના માટે મહત્વપૂર્ણ છે કારણ કે તે કિંમત છે જેના પર ખરીદદારો અને વિક્રેતાઓ એસેટનું મૂલ્ય લેવા માટે સંમત થાય છે.

- ભવિષ્યની કિંમત - ચોક્કસ ભવિષ્યની તારીખે સંપત્તિની ડિલિવરી માટે કરારના સમયે સંમત થયેલ કિંમત. ફ્યુચર્સ કોન્ટ્રાક્ટની કિંમત અન્ડરલાઇંગ એસેટની કિંમતને ટ્રૅક કરે છે (અમારા કિસ્સામાં સ્ટૉક્સમાં) અને સામાન્ય રીતે વધુ હોય છે.

- લૉટ સાઇઝ - લૉટની સાઇઝ બજારમાંથી દૂધ ખરીદવા જેવી જ છે. સ્ટાન્ડર્ડ લૉટ્સ છે. તમે 250 ml, 500 ml અને 1 લિટર ક્વૉન્ટિટીમાં દૂધ ખરીદી શકો છો. તમે દુકાનદારને અડધા ગ્લાસ દૂધ આપવા માટે કહી શકતા નથી! તેવી જ રીતે, ફ્યુચર્સ કોન્ટ્રાક્ટમાં પણ ઘણી સાઇઝ હોય છે. ઉદાહરણ તરીકે- નિફ્ટી માટે લૉટ સાઇઝ 50 શેર છે

- કરારનું મૂલ્ય - કરારનું મૂલ્ય તમારી સ્થિતિનું વાસ્તવિક મૂલ્ય છે. તેની ગણતરી ફ્યુચર્સ કોન્ટ્રાક્ટની કિંમત દ્વારા લૉટ સાઇઝને ગુણાકાર કરીને કરવામાં આવે છે. 1 બ્રિટાનિયા ફ્યુચર્સ કોન્ટ્રાક્ટની કરારની સાઇઝ ₹ 700000 (₹ 3500*200) છે

- સમાપ્તિની તારીખ – દરેક ફ્યુચર્સ કોન્ટ્રાક્ટ નિશ્ચિત સમાપ્તિની તારીખ સાથે આવે છે. તમામ ફ્યુચર્સ કોન્ટ્રાક્ટ મહિનાના છેલ્લા ગુરુવારે સમાપ્ત થાય છે. જો છેલ્લા ગુરુવારે રજા હોય, તો કરાર બુધવારે સમાપ્ત થશે.

કોઈપણ સમયે, ટ્રેડિંગ માટે 3 ફ્યુચર્સ કોન્ટ્રાક્ટ ઉપલબ્ધ છે. નીચેના સ્નૅપશૉટમાં –- વર્તમાન મહિનામાં ફ્યુચર્સ કોન્ટ્રાક્ટની સમાપ્તિ

- આગામી મહિનામાં ફ્યુચર્સ કોન્ટ્રાક્ટની સમાપ્તિ

- તે દૂરના મહિના પછી મહિનામાં ફ્યુચર્સ કોન્ટ્રાક્ટ સમાપ્ત થાય છે

- આધાર – વર્તમાન રોકડ કિંમત અને સમાન કોમોડિટીની ફ્યુચર્સ કોન્ટ્રાક્ટ કિંમત વચ્ચેનો તફાવત. આધારની ગણતરી સ્થાનિક રોકડ બજાર કિંમતમાંથી યોગ્ય ફ્યુચર્સ કોન્ટ્રાક્ટની કિંમતને બાદ કરીને કરવામાં આવે છે.

જો ફ્યુચર્સની કિંમત સ્પૉટ કિંમત કરતાં વધુ હોય, તો એસેટનો આધાર નકારાત્મક છે. તેવી જ રીતે, જો સ્પૉટ કિંમત ફ્યુચર્સ કિંમત કરતાં વધુ હોય, તો એસેટનો આધાર પૉઝિટિવ હોય છે.

મહત્વપૂર્ણ રીતે, એક-મહિનાના કરારનો આધાર બે અથવા ત્રણ મહિનાના કરારોના આધારે અલગ હશે. તેથી, જ્યાં સુધી આપણે ફ્યુચર્સ કોન્ટ્રાક્ટના આધારે વ્યાખ્યાયિત ન કરીએ ત્યાં સુધી આધારની વ્યાખ્યા અપૂર્ણ છે એટલે કે એક મહિનાના કરાર, બે મહિનાના કોન્ટ્રાક્ટ વગેરેના આધારે. એ પણ સમજવું મહત્વપૂર્ણ છે કે એક મહિના અને બે મહિના વચ્ચેનો તફાવત મૂળભૂત રીતે પ્રથમ અને બીજા મહિના વચ્ચે અન્ડરલાઇંગ એસેટ લઈ જવાના ખર્ચ જેટલો હોવો જોઈએ. ખરેખર, આ વિવિધ ફ્યુચર્સ અને અન્ડરલાઇંગ કૅશ માર્કેટની કિંમતોને એકસાથે લિંક કરવાની મૂળભૂત બાબત છે. કોન્ટ્રાક્ટના જીવન દરમિયાન, આધાર નકારાત્મક અથવા સકારાત્મક બની શકે છે, કારણ કે ફ્યુચર્સ કિંમત અને સ્પૉટ કિંમતમાં હલનચલન છે. વધુમાં, પોઝિટિવ અથવા નેગેટિવ કોઈપણ આધાર હોય, તે ફ્યુચર્સ કોન્ટ્રાક્ટની મેચ્યોરિટી પર શૂન્ય થાય છે એટલે કે મેચ્યોરિટી/કોન્ટ્રાક્ટની સમાપ્તિ સમયે ફ્યુચર્સ કિંમત અને સ્પૉટ કિંમત વચ્ચે કોઈ તફાવત ન હોવી જોઈએ. આ થાય છે કારણ કે છેલ્લા ટ્રેડિંગ દિવસે ફ્યુચર્સ કોન્ટ્રાક્ટનું અંતિમ સેટલમેન્ટ અન્ડરલાઇંગ એસેટની ક્લોઝિંગ કિંમત પર થાય છે. - વહનનો ખર્ચ –તે ફ્યુચર્સની કિંમતો અને સ્પૉટ કિંમતો વચ્ચેનો સંબંધ છે. તે સ્ટોરેજ ખર્ચ (કોમોડિટી બજારોમાં) વત્તા વ્યાજને માપે છે જે હોલ્ડિંગ સમયગાળા દરમિયાન એસેટ પર કમાણી કરેલી ઓછી આવકની ડિલિવરી સુધી ફાઇનાન્સ અથવા 'કૅરી' એસેટને ચૂકવવામાં આવે છે. ઇક્વિટી ડેરિવેટિવ્સ માટે, વહન ખર્ચ એ ઓછી (માઇનસ) ડિવિડન્ડની ખરીદી માટે ચૂકવવામાં આવેલ વ્યાજ છે. ઉદાહરણ તરીકે, ધારો કે ABC લિમિટેડનો શેર કૅશ માર્કેટમાં ₹100 પર ટ્રેડિંગ કરી રહ્યો છે. કોઈ વ્યક્તિ શેર ખરીદવા માંગે છે, પરંતુ પૈસા નથી. તે કિસ્સામાં તેમણે વાર્ષિક 6% ના દરે ₹100 ઉધાર લેવા પડશે. ધારો કે તેઓ આ શેર એક વર્ષ માટે ધરાવે છે અને તે વર્ષમાં તેઓ અપેક્ષા રાખે છે કે કંપની તેના ₹1 ના ફેસ વેલ્યૂ પર 200% ડિવિડન્ડ આપશે, એટલે કે ₹2 ના ડિવિડન્ડ. આમકૅરીનો ચોખ્ખો ખર્ચ = ચૂકવેલ વ્યાજ - પ્રાપ્ત થયેલ ડિવિડન્ડ = 6 - 2 = ₹ 4. તેથી, તેમના માટે બ્રેક ઇવન ફ્યુચર્સ કિંમત ₹104 હોવી જોઈએ. એ નોંધવું મહત્વપૂર્ણ છે કે કૅરીનો ખર્ચ વિવિધ સહભાગીઓ માટે અલગ હશે.

- પ્રારંભિક માર્જિન – કરારની પરિપૂર્ણતાની ગેરંટી તરીકે દરેક ફ્યુચર્સ કોન્ટ્રાક્ટ માટે બ્રોકર પાસે જમા કરાવવામાં આવશ્યક નાણાં. સિક્યોરિટી ડિપોઝિટ, પ્રારંભિક માર્જિન અથવા પરફોર્મન્સ બોન્ડ તરીકે પણ ઓળખાય છે. ચાલો એક ઉદાહરણ લઈએ- નવેમ્બર 3,2020 ના રોજ કોઈ વ્યક્તિએ ફ્યુચર્સ કોન્ટ્રાક્ટમાં દાખલ થવાનું નક્કી કર્યું. તેઓ બજારમાં વધારો થવાની અપેક્ષા રાખે છે જેથી તે નવેમ્બરની સમાપ્તિ માટે લાંબા નિફ્ટી ફ્યુચર્સ પોઝિશન લે છે. ધારો કે, નવેમ્બર 3, 2020 ના રોજ નિફ્ટી નવેમ્બર મહિનાનું ફ્યુચર્સ 10000 પર બંધ થાય છે કોન્ટ્રાક્ટ વેલ્યૂ = નિફ્ટી ફ્યુચર્સ પ્રાઇસ * લૉટ સાઇઝ = 10,000 * 75 = ₹ 7,50,000. તેથી, ₹ 7,50,000 એ 29 નવેમ્બર, 2020 ના રોજ સમાપ્ત થતા એક નિફ્ટી ફ્યુચર કોન્ટ્રાક્ટનું કોન્ટ્રાક્ટ વેલ્યૂ છે. ધારો કે બ્રોકર પ્રારંભિક માર્જિન તરીકે કોન્ટ્રાક્ટ વેલ્યૂના 10% ચાર્જ કરે છે, વ્યક્તિએ તેને પ્રારંભિક માર્જિન તરીકે ₹75,000 ચૂકવવું પડશે. ફ્યુચર્સ કોન્ટ્રાક્ટના ખરીદદારો અને વેચાણકર્તાઓ બંને પ્રારંભિક માર્જિન ચૂકવે છે, કારણ કે બંને પક્ષો પર કોન્ટ્રાક્ટને માન્ય કરવાની જવાબદારી છે. પ્રારંભિક માર્જિન અન્ડરલાઇંગ એસેટની કિંમતની હિલચાલ પર આધારિત છે. ઉચ્ચ વોલેટિલિટી એસેટમાં વધુ જોખમ હોવાથી, એક્સચેન્જ તેમના પર વધુ પ્રારંભિક માર્જિન વસૂલશે.

- મેન્ટેનન્સ માર્જિન - સામાન્ય રીતે પ્રારંભિક માર્જિન કરતાં ઓછી રકમ, જે હંમેશા ડિપોઝિટ પર રાખવી આવશ્યક છે. જો કોઈ ગ્રાહકની ઇક્વિટી આ માર્જિન લેવલથી નીચે આવે છે, તો બ્રોકરને મૂળ માર્જિન લેવલ પર ગ્રાહકની ઇક્વિટીને રિસ્ટોર કરવા માટે જરૂરી પૈસાની રકમ માટે "માર્જિન કૉલ" જારી કરવો આવશ્યક છે. ચાલો, ઉદાહરણની મદદથી MTM ને સમજીએ. ધારો કે કોઈ વ્યક્તિએ 3 નવેમ્બર, 2020 ના રોજ ફ્યુચર્સ કોન્ટ્રાક્ટ ખરીદ્યો હતો, જ્યારે નિફ્ટી 10000 હતો. તેમણે ઉપરની ગણતરી મુજબ ₹75000 નું પ્રારંભિક માર્જિન ચૂકવ્યું હતું. આગામી ટ્રેડિંગ દિવસે એટલે કે, નવેમ્બર 4, 2020 ના રોજ. નિફ્ટી ફ્યુચર્સ કોન્ટ્રાક્ટ 10,100 પર બંધ. આનો અર્થ એ છે કે તે/તેણીને નિફ્ટી ફ્યુચર્સ કોન્ટ્રાક્ટ પર 100 પૉઇન્ટના લાભને કારણે લાભ મળે છે. આમ, તેમનો ચોખ્ખો લાભ ₹ 100 x 75 = ₹ 7,500 છે. આ પૈસા તેમના એકાઉન્ટમાં જમા કરવામાં આવશે અને આગામી દિવસની સ્થિતિ 10,100 થી શરૂ થશે.

- ઓપન ઇન્ટરેસ્ટ અને વોલ્યુમ ટ્રેડ કરવામાં આવે છે - ઓપન ઇન્ટરેસ્ટ એ અન્ડરલાઇંગ એસેટ માટે બાકી કોન્ટ્રાક્ટની કુલ સંખ્યા છે (હજી સુધી સેટલ કરવામાં આવશે). એ સમજવું મહત્વપૂર્ણ છે કે લાંબા ફ્યુચર્સની સંખ્યા તેમજ ટૂંકા ફ્યુચર્સની સંખ્યા ઓપન ઇન્ટરેસ્ટ સમાન છે. આનું કારણ એ છે કે લાંબા ફ્યુચર્સની કુલ સંખ્યા હંમેશા શોર્ટ ફ્યુચર્સની કુલ સંખ્યા જેટલી રહેશે. ઓપન ઇન્ટરેસ્ટની ગણતરી/ઉલ્લેખ કરતી વખતે કોન્ટ્રાક્ટની માત્ર એક બાજુ ધ્યાનમાં લેવામાં આવે છે. ઓપન ઇન્ટરેસ્ટનું સ્તર બજારમાં ઊંડાણ દર્શાવે છે. ટ્રેડ કરેલા વૉલ્યુમ અમને આપેલ સમયગાળામાં ચોક્કસ કોન્ટ્રાક્ટના સંદર્ભમાં માર્કેટ પ્રવૃત્તિ વિશે એક વિચાર આપે છે - એક દિવસ, એક અઠવાડિયા અથવા મહિનામાં અથવા કોન્ટ્રાક્ટના સંપૂર્ણ જીવન પર વૉલ્યુમ.

4.9. ફ્યુચર્સ કોન્ટ્રાક્ટના કાર્યનું ઉદાહરણ

ધારો કે તમે આગામી મહિનાઓમાં બ્રિટાનિયા ઉદ્યોગોના શેરના ભાવમાં વધારો થવાની અપેક્ષા રાખો છો. અને તમે આ તકમાંથી પૈસા કમાવવા માંગો છો. તમારી પાસે બે વિકલ્પો છે –

- સ્પોટ માર્કેટમાંથી બ્રિટાનિયા ઇન્ડસ્ટ્રીઝના શેર ખરીદો.

- બ્રિટાનિયા લિમિટેડ સાથે અન્ડરલાઇંગ તરીકે ફ્યુચર્સ ખરીદો.

ચાલો પ્રથમ વિકલ્પ વિશે જાણીએ. ધારો કે બ્રિટાનિયા ઇન્ડસ્ટ્રીઝના એક શેરની બજાર કિંમત ₹3,000 છે. તમે 100 શેર ખરીદવા માંગો છો. 100 શેરનો ખર્ચ ₹3 લાખ હશે!

પરંતુ તમારી પાસે માત્ર ₹ 1.5 લાખ છે. તેથી, તમે 50 શેર ખરીદો છો. અપેક્ષા મુજબ, બ્રિટાનિયાની કિંમત 3 અઠવાડિયા પછી ₹4,500 સુધી વધે છે. તમે તમારા 50 શેર વેચો છો અને ₹ 25,000 નો નફો બુક કરો છો. તમે માત્ર 3 અઠવાડિયામાં 50% રિટર્ન કર્યા છે! તમે વિશ્વની ટોચ પર છો પરંતુ શું તમે વધુ નફો મેળવી શકો છો?

જવાબ હા છે.જો તમે બ્રિટાનિયાના ફ્યુચર્સમાં બે રોકાણના વિકલ્પની શોધ કરી હોય તો તમે વધુ નફો મેળવી શકો છો. ચાલો જોઈએ કે પરિસ્થિતિ બે કેવી રીતે રમશે.

તમારી પાસે રોકાણ માટે ₹ 1 લાખ છે. ચાલો ધારો કે એક બ્રિટાનિયા ફ્યુચર્સ કોન્ટ્રાક્ટ ₹3100 માં ઉપલબ્ધ છે. એક બ્રિટાનિયા ફ્યુચર્સ કોન્ટ્રાક્ટમાં 200 શેર શામેલ છે. તેથી, કરારનું કુલ મૂલ્ય ₹6,20,000 છે. સારા સમાચાર એ છે કે તમારે બ્રિટાનિયા ફ્યુચર્સ કોન્ટ્રાક્ટ ખરીદવા માટે સંપૂર્ણ ₹6,20,000 ની ચુકવણી કરવાની જરૂર નથી. તમારે માત્ર પ્રારંભિક માર્જિન ચૂકવવાની જરૂર છે.

હવે, ધારો કે એક બ્રિટાનિયા ફ્યુચર્સ કોન્ટ્રાક્ટ સાથે રાખવા માટે જરૂરી પ્રારંભિક માર્જિન ₹62000 છે (ધારો કે માર્જિન કોન્ટ્રાક્ટ સાઇઝના 10% છે)

તેથી, તમે ₹62000 માં એક બ્રિટાનિયા ફ્યુચર્સ કોન્ટ્રાક્ટ ખરીદો છો. અપેક્ષા મુજબ, બ્રિટાનિયા ઉદ્યોગોની શેરની કિંમત સ્પૉટ માર્કેટમાં ₹3,000 થી વધીને ₹4,500 થઈ ગઈ છે. યાદ રાખો કે જો અન્ડરલાઇંગ એસેટની કિંમત વધે છે, તો ડેરિવેટિવની કિંમત પણ વધશે.

તેથી, 3 અઠવાડિયા પછી તમારા ફ્યુચર્સ કોન્ટ્રાક્ટની કિંમત ₹3100 થી ₹4600 સુધી વધે છે. હવે તમે સમાપ્તિ પહેલાં તમારા કરારને વેચવાનું નક્કી કરો છો. તમારી ખરીદી કિંમત ₹ 3100 છે અને તમારી વેચાણ કિંમત ₹ 4600 છે. તેથી, તમે પ્રતિ શેર ₹ 1400 કર્યા છે. કારણ કે, ઘણા બ્રિટાનિયા ઉદ્યોગોમાં 200 શેર હોય છે, તેથી તમારો કુલ નફો ₹2,80,000 છે!

આ 1 મહિનાથી ઓછા સમયમાં 451% નો લાભ છે!

હવે તમારે એ જાણવું જરૂરી નથી કે 483% નો લાભ 50% કરતાં વધુ સારો છે તેથી, સ્પૉટ માર્કેટમાંથી ખરીદવાને બદલે બ્રિટાનિયા ફ્યુચર્સનું ટ્રેડિંગ કરીને તમને શું મળ્યું છે તે અહીં આપેલ છે:

- સુપીરિયર રિટર્ન - 451% વર્સેસ 50%

- વધુ સારી વોલ્યુમની ઍક્સેસ - સ્પૉટ માર્કેટમાં તમે માત્ર 100 શેર ખરીદી શકો છો. પરંતુ ફ્યુચર્સ કોન્ટ્રાક્ટમાં, તમે 200 શેર ખરીદ્યા છે!

- ઓછી મૂડી - સ્પૉટ માર્કેટમાં તમે ₹3 લાખનું રોકાણ કર્યું છે, જ્યારે ફ્યુચર્સ માર્કેટમાં તમે માત્ર ₹6200 નું રોકાણ કર્યું છે

4.10 ફ્યુચર્સ-પેઑફ

ફ્યુચર્સ કોન્ટ્રાક્ટમાં રેખીય અથવા સમપ્રમાણ પેઑફ હોય છે. તેનો અર્થ એ છે કે ફ્યુચર્સ કોન્ટ્રાક્ટના ખરીદનાર અને વેચાણકર્તા માટે નુકસાન તેમજ નફા અમર્યાદિત છે. આ લીનિયર પેઑફ આકર્ષક છે કારણ કે તેઓને વિવિધ જટિલ પેઑફ બનાવવા માટે વિકલ્પો અને અંતર્નિહિત સાથે જોડી શકાય છે.

ફ્યુચર્સના ખરીદનાર માટે ચુકવણી: લોન્ગ ફ્યુચર્સ

ફ્યુચર્સ કોન્ટ્રાક્ટ ખરીદનાર વ્યક્તિ માટે ચુકવણી એ સંપત્તિ ધરાવતા વ્યક્તિ માટે ચુકવણી જેવી જ છે. જ્યારે નિફ્ટી 16500 પર હોય ત્યારે બે-મહિનાના નિફ્ટી ઇન્ડેક્સ ફ્યુચર્સ કોન્ટ્રાક્ટ ખરીદનાર સ્પેક્યુલેટરનો કેસ લો. આ કિસ્સામાં અન્ડરલાઇંગ એસેટ એ નિફ્ટી પોર્ટફોલિયો છે. જ્યારે ઇન્ડેક્સ વધે છે, ત્યારે લાંબા ફ્યુચર્સ પોઝિશન નફો મેળવવાનું શરૂ કરે છે, અને જ્યારે ઇન્ડેક્સમાં ઘટાડો થાય ત્યારે તે નુકસાન કરવાનું શરૂ કરે છે. નિફ્ટી ફ્યુચર્સના ખરીદનાર માટે ચુકવણી.

ઉપરોક્ત આંકડા લાંબા ભવિષ્યની સ્થિતિ માટે નફો/નુકસાન દર્શાવે છે. ઇન્ડેક્સ 16500 હતો ત્યારે ઇન્વેસ્ટરએ ફ્યુચર્સ ખરીદ્યું હતું. જો ઇન્ડેક્સ વધે છે, તો તેમની ફ્યુચર્સ પોઝિશન નફો કરવાનું શરૂ કરે છે. જો ઇન્ડેક્સ ઘટી જાય, તો તેમની ફ્યુચર્સ પોઝિશન નુકસાન દર્શાવવાનું શરૂ કરે છે.

ફ્યુચર્સના વિક્રેતા માટે ચુકવણી: શોર્ટ ફ્યુચર્સ

ફ્યુચર્સ કોન્ટ્રાક્ટ વેચનાર વ્યક્તિ માટે ચુકવણી એ એવી જ છે કે જે એસેટને શોર્ટ કરે છે તે વ્યક્તિ માટે ચુકવણીની જેમ જ છે. તેમની પાસે સંભવિતપણે અમર્યાદિત ઉછાળો તેમજ સંભવિત અમર્યાદિત નુકસાન છે. જ્યારે નિફ્ટી 16500 પર હોય ત્યારે બે-મહિનાના નિફ્ટી ઇન્ડેક્સ ફ્યુચર્સ કોન્ટ્રાક્ટનું વેચાણ કરનાર સ્પેક્યુલેટરનો કેસ લો. આ કિસ્સામાં અન્ડરલાઇંગ એસેટ એ નિફ્ટી પોર્ટફોલિયો છે. જ્યારે ઇન્ડેક્સ નીચે જાય છે, ત્યારે શોર્ટ ફ્યુચર્સ પોઝિશન નફો કમાવવાનું શરૂ કરે છે, અને જ્યારે ઇન્ડેક્સ વધે છે, ત્યારે તે નુકસાન કરવાનું શરૂ કરે છે.

નિફ્ટી ફ્યુચર્સના વિક્રેતા માટે ચુકવણી

ઉપરોક્ત આંકડા ટૂંકા ભવિષ્યની સ્થિતિ માટે નફો/નુકસાન દર્શાવે છે. જ્યારે ઇન્ડેક્સ 16500 હતો ત્યારે ઇન્વેસ્ટરએ ફ્યુચર્સ વેચ્યા હતા. જો ઇન્ડેક્સ નીચે જાય, તો તેમની ફ્યુચર્સ પોઝિશન નફો કરવાનું શરૂ કરે છે. જો ઇન્ડેક્સ વધે છે, તો તેમની ફ્યુચર્સ પોઝિશન નુકસાન દર્શાવવાનું શરૂ કરે છે.