3.1. ફોરવર્ડ કોન્ટ્રાક્ટનો પરિચય

ફોરવર્ડ કોન્ટ્રાક્ટ એ ભવિષ્યમાં ચોક્કસ તારીખે એસેટ ખરીદવા અથવા વેચવા માટે સીધા બે પક્ષો વચ્ચે કરવામાં આવેલ એક એગ્રીમેન્ટ છે, જે આજે નક્કી કરેલી શરતો પર છે. ફોરવર્ડ્સનો વ્યાપકપણે કોમોડિટીઝ, વિદેશી વિનિમય, ઇક્વિટી અને વ્યાજ દર બજારોમાં ઉપયોગ કરવામાં આવે છે.

કૅશ માર્કેટ અને ફોરવર્ડ્સ વચ્ચેનો મૂળભૂત તફાવત? ધારો કે નવેમ્બર 9, 2022 ના રોજ તમે ગોલ્ડસ્મિથમાંથી સોનું ખરીદવા માંગો છો. નવેમ્બર 9, 2022 ના રોજ સોનાની બજાર કિંમત 10 ગ્રામ માટે ₹34000 હતી અને ગોલ્ડસ્મિથ તમને બજાર કિંમતે સોનું વેચવા માટે સંમત થાય છે. તમે તેમને 10 ગ્રામ સોના માટે ₹34000 ની ચુકવણી કરી અને સોનું લીધું. આ એક કિંમત પર કૅશ માર્કેટ ટ્રાન્ઝૅક્શન છે (આ કિસ્સામાં ₹34000) જેને સ્પૉટ કિંમત તરીકે ઓળખવામાં આવે છે.

હવે ધારો કે તમે નવેમ્બર 9, 2022 ના રોજ સોનું ખરીદવા માંગતા નથી, પરંતુ માત્ર 1 મહિના પછી જ. ગોલ્ડસ્મિથ તમને 10 ગ્રામ સોના માટે ₹34,500 ક્વોટ્સ આપે છે. તમે 10 ગ્રામ સોનાની કિંમત ફોરવર્ડ કરવા અને દૂર જવા માટે સંમત થાવ છો. અહીં, આ ઉદાહરણમાં, તમે આગળ ખરીદી છે અથવા તમે લાંબા સમય સુધી આગળ છો, જ્યારે ગોલ્ડસ્મિથએ આગળ અથવા ટૂંકા આગળ વેચ્યું છે. આ સમયે નાણાં અથવા સોનાનું કોઈ વિનિમય નથી. 1 મહિના પછી, તમે ગોલ્ડસ્મિથ પર પાછા આવો છો, તેમને ₹34,500 ની ચુકવણી કરો અને તમારું સોનું એકત્રિત કરો. આ એક આગળ છે, જ્યાં બંને પક્ષો વિતરણના સમયે અન્ડરલાઇંગ એસેટ (આ કિસ્સામાં ગોલ્ડમાં) ના મૂલ્યને ધ્યાનમાં લીધા વિના કોન્ટ્રાક્ટમાંથી પસાર થવા માટે જવાબદાર છે.

ફોરવર્ડની આવશ્યક વિશેષતાઓ છે:

- તે બે પક્ષો (દ્વિપક્ષીય કરાર) વચ્ચેનો કરાર છે.

- કોન્ટ્રાક્ટની તમામ શરતો જેમ કે કિંમત, જથ્થો અને અન્ડરલાઇંગની ગુણવત્તા, ડિલિવરીની શરતો જેમ કે સ્થાન, સેટલમેન્ટ પ્રક્રિયા વગેરે કોન્ટ્રાક્ટમાં દાખલ થવાના દિવસે નક્કી કરવામાં આવે છે.

બીજા શબ્દોમાં કહીએ તો, ફોરવર્ડ્સ દ્વિપક્ષીય ઓવર-કાઉન્ટર (ઓટીસી) વ્યવહારો છે જ્યાં કરારની શરતો, જેમ કે કિંમત, ક્વૉન્ટિટી, ક્વૉલિટી, સમય અને સ્થાન કરાર માટે બે પક્ષો વચ્ચે વાટાઘાટો કરવામાં આવે છે. જો બંને પક્ષો તેને સંમત થાય તો કરારની શરતોમાં કોઈપણ ફેરફાર શક્ય છે.

ઉપરોક્ત ઉદાહરણમાં, જો 9 જાન્યુઆરી, 2022 ના રોજ કૅશ માર્કેટમાં ₹34,600 માં ગોલ્ડ ટ્રેડ કરે છે, તો ફોરવર્ડ કોન્ટ્રાક્ટ તમારા માટે અનુકૂળ બને છે કારણ કે તમે કોન્ટ્રાક્ટ હેઠળ ₹34,500 પર સોનું ખરીદી શકો છો અને કૅશ માર્કેટમાં ₹34600 માં વેચી શકો છો, એટલે કે ₹100 નો ચોખ્ખો નફો. તેવી જ રીતે, જો સ્પૉટ કિંમત 15,400 છે, તો તમને ₹100 નું નુકસાન થાય છે (ખરીદ કિંમત - વેચાણ કિંમત).

3.2 ફોરવર્ડ કોન્ટ્રાક્ટની વિશેષતાઓ

-

દ્વિપક્ષીય: ફોરવર્ડ કોન્ટ્રાક્ટ દ્વિપક્ષીય કરારો છે, અને તેથી, તેઓ કાઉન્ટર-પાર્ટી જોખમનો સામનો કરે છે.

-

ફ્યુચર્સ કરતાં વધુ જોખમી: કોઈપણ પક્ષ દ્વારા જવાબદારીની બિન-કાર્યક્ષમતાનું જોખમ છે, તેથી આ ફ્યુચર્સ કોન્ટ્રાક્ટ કરતાં જોખમી છે.

-

કસ્ટમાઇઝ્ડ કોન્ટ્રાક્ટ: દરેક કોન્ટ્રાક્ટ કસ્ટમ ડિઝાઇન કરેલ છે, અને તેથી, કોન્ટ્રાક્ટની સાઇઝ, સમાપ્તિની તારીખ, એસેટનો પ્રકાર, ક્વૉલિટી વગેરેના સંદર્ભમાં અનન્ય છે.

-

લાંબા અને ટૂંકા સ્થિતિઓ: ફોરવર્ડ કોન્ટ્રાક્ટમાં, કોઈ એક પક્ષ ચોક્કસ ભવિષ્યની તારીખે સંપત્તિ ખરીદવા માટે સંમત થઈને લાંબો સ્થિતિ લે છે. અન્ય પક્ષ સમાન નિર્દિષ્ટ કિંમત માટે સમાન તારીખે સમાન સંપત્તિ વેચવા માટે સંમત થઈને ટૂંકા સ્થિતિ ધારે છે. ફોરવર્ડ કોન્ટ્રાક્ટને ઑફસેટ કરવાની કોઈ જવાબદારી ન હોય તેવા પક્ષને ખુલ્લી સ્થિતિ હોવાનું કહેવામાં આવે છે. બંધ હોય તેવી સ્થિતિ ધરાવતી પાર્ટીને ક્યારેક હેજર કહેવામાં આવે છે.

-

ડિલિવરીની કિંમત: ફોરવર્ડ કોન્ટ્રાક્ટમાં નિર્દિષ્ટ કિંમતને ડિલિવરી કિંમત તરીકે ઓળખવામાં આવે છે. કૉન્ટૅક્ટના અમલીકરણ સમયે ફોરવર્ડ કિંમત એ ડિલિવરી કિંમત છે જે કોન્ટ્રાક્ટ પર લાગુ થશે. ફૉર્વર્ડ કિંમત અને ડિલિવરી કિંમત વચ્ચે તફાવત કરવી મહત્વપૂર્ણ છે. બંને સમયના કરારમાં સમાન છે. જો કે, જેમ જેમ સમય પસાર થાય છે, ફોરવર્ડ કિંમત બદલાઈ શકે છે જ્યારે ડિલિવરીની કિંમત સમાન રહે છે.

3.3 ફોરવર્ડ કોન્ટ્રાક્ટની કામગીરીનું ઉદાહરણ

ચાલો ધારો કે કંપની પ્રતિ કિલો ₹1,000 માં 100 કિલોગ્રામ કૉફી બીન્સ ખરીદવા માટે કરાર કરે છે. એગ્રીમેન્ટનું મૂલ્ય ₹1 લાખ છે.

લણણીના સમયે, કૉફી બીન્સની માંગ વધે છે અને પ્રતિ કિલો કિંમત વધીને ₹1,200 થઈ જાય છે. આ કિસ્સામાં, કોફી કંપનીનો દ્રષ્ટિકોણ સાચો થયો હોવાથી, તેઓ નફો કરે છે. તેથી, જોકે ખેડૂત પ્રતિ કિલો ₹200 (₹1,200-₹1,000) નું નુકસાન કરશે, તેમ છતાં તેમણે હજુ પણ કરારનું પાલન કરવું જોઈએ અને પ્રતિ કિલો ₹1,000 ની પૂર્વ-નિર્ધારિત કિંમતે બીન્સ વેચવું આવશ્યક છે. હવે તમે વિચારી રહ્યા છો કે ખેડૂત અહીં નુકસાનમાં છે. પરંતુ આ કિસ્સા નથી. તેનાથી વિપરીત, ફોરવર્ડ કોન્ટ્રાક્ટે તેમને ભવિષ્યની અનિશ્ચિતતાઓને ઘટાડવામાં મદદ કરી છે. ફોરવર્ડ કોન્ટ્રાક્ટએ તેમના માટે એક ઉત્તમ જોખમ ઘટાડવાનું સાધન તરીકે કાર્ય કર્યું છે.

હવે ચાલો ચિત્રની અન્ય બાજુએ જોઈએ. ચાલો ધારીએ કે ભરપૂર લણણીને કારણે કૉફી બીન્સનો પુરવઠો વધે છે. પ્રતિ બૅગની કિંમત ₹ 800 સુધી ઘટી જાય છે. હવે ખેડૂતે કિલો દીઠ ₹ 200 નો નફો કર્યો છે કારણ કે તે પહેલેથી જ પ્રતિ કિલો ₹ 1,000 પર ફોરવર્ડ કોન્ટ્રાક્ટમાં પ્રવેશ કર્યો છે. કંપની એગ્રીમેન્ટમાં પ્રવેશ કરતી વખતે નક્કી કરેલી કિંમત ચૂકવે છે અને ખેડૂતે બીન્સ ડિલિવર કરે છે. આનો અર્થ એ છે કે કોન્ટ્રાક્ટ નિર્દિષ્ટ તારીખે માલની ફિઝિકલ ડિલિવરી સાથે સેટલ કરવામાં આવે છે. આને ફિઝિકલ સેટલમેન્ટ તરીકે ઓળખવામાં આવે છે.

ફોરવર્ડ કોન્ટ્રાક્ટ સેટલ કરવાની અન્ય રીત પણ છે - કૅશ સેટલમેન્ટ. કંપની અને ખેડૂત કોઈપણ ફિઝિકલ ડિલિવરી વગર કરાર સેટલ કરવાનું પરસ્પર નિર્ણય લઈ શકે છે. તેઓ તે સમયે કૉફી બીન્સની કિંમતના આધારે રોકડમાં તફાવતને સેટલ કરી શકે છે.

ઉદાહરણ તરીકે. જો કિંમત કિલો દીઠ ₹ 950 સુધી ઘટી જાય, તો કંપની ખેડૂતને ₹ 5,000 (₹ 1,000-₹ 950 * 100 કિલોગ્રામ) ચૂકવી શકે છે. ત્યારબાદ તે પોતાની ઉપજને સ્થાનિક બજારમાં લઈ જઈ શકે છે અને તેને ₹95,000 માં વેચી શકે છે. ખેડૂતને હજુ પણ સમાન ₹ 100,000 મળે છે. આગળના કરારમાં પ્રવેશ કરતી વખતે તેમને વચન આપવામાં આવ્યું હતું.

3.4 ફોરવર્ડ કોન્ટ્રાક્ટના ફાયદાઓ

- તેઓ સમજવામાં સરળ છે

- આ એક અનુકૂળ કરાર છે અને બંને પક્ષોની જરૂરિયાતોને ઍડજસ્ટ કરવા માટે સુવિધાજનક છે

- સંપૂર્ણ હેજ (એટલે કે ડેલ્ટા ન્યુટ્રલ હેજ) પ્રદાન કરે છે અને જોખમને ઘટાડવામાં મદદ કરે છે

- તેને સમયગાળો અને એક્સપોઝરના કૅશ ફ્લો સાથે મૅચ કરી શકાય છે

- તે ઓવર-કાઉન્ટર (ઓટીસી) કરાર હોવાથી, કરારોની કિંમત અન્યોને જાણીતી નથી, તેથી કિંમતની સુરક્ષા પ્રદાન કરે છે.

- કોન્ટ્રાક્ટના સેટલમેન્ટ પહેલાં કોઈ તાત્કાલિક કૅશ આઉટફ્લો નથી પરંતુ અપફ્રન્ટ ફી એટલે કે માર્જિનની જરૂર પડી શકે છે

- આ અટકળો માટેનું એક સાધન છે

- ચુકવણીઓ સમપ્રમાણ છે, એટલે કે, એક પક્ષને સમાન રકમનું નુકસાન થાય ત્યારે એક અલગતા મળે છે.

ફોરવર્ડ કોન્ટ્રાક્ટ પર 3.5 ચુકવણી

ફોરવર્ડ કોન્ટ્રાક્ટ્સ બે પક્ષો વચ્ચે ખાનગી રીતે અમલમાં મુકવામાં આવે છે. અન્ડરલાઇંગ કોમોડિટી અથવા એસેટના ખરીદનારને લાંબા બાજુ તરીકે ઓળખવામાં આવે છે જ્યારે વિક્રેતા ટૂંકા બાજુ છે. નિર્દિષ્ટ ભવિષ્યની તારીખે સંમત કિંમતે સંપત્તિ ખરીદવાની જવાબદારીને લાંબા સ્થિતિ તરીકે ઓળખવામાં આવે છે. ભાવો વધે ત્યારે લાંબા સ્થિતિમાં નફો.

નિર્દિષ્ટ ભવિષ્યની તારીખે સંમત કિંમતે સંપત્તિ વેચવાની જવાબદારીને ટૂંકી સ્થિતિ તરીકે ઓળખવામાં આવે છે. જ્યારે ભાવમાં ઘટાડો થાય ત્યારે ટૂંકા સ્થિતિમાં નફો.

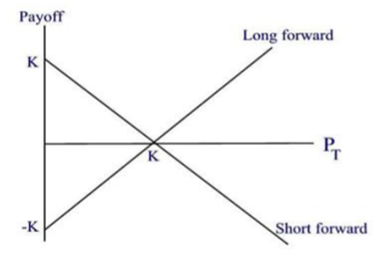

ડિલિવરીની તારીખ પર ફોરવર્ડ કોન્ટ્રાક્ટની ચુકવણી શું છે? ચાલો ટી સમાપ્તિની તારીખ, કે ફોરવર્ડ કિંમત દર્શાવે છે, અને પીટી ડિલિવરીની તારીખ પર સ્પૉટ કિંમત (અથવા માર્કેટ કિંમત) દર્શાવે છે.

પછી:

- લાંબા સ્થિતિ માટે: ડિલિવરીની તારીખ પર ફોરવર્ડ કોન્ટ્રાક્ટની ચુકવણી PT_K છે

- ટૂંકા સ્થિતિ માટે: ડિલિવરીની તારીખ પર ફોરવર્ડ કોન્ટ્રાક્ટની ચુકવણી કે_પીટી છે

આંકડો કોન્ટ્રાક્ટ ફોરવર્ડ પર પેઑફ ચિત્ર બતાવે છે. નોંધ કરો કે જ્યારે સ્પૉટ કિંમત ફોરવર્ડ કિંમતની સમાન હોય ત્યારે પણ લાંબા અને ટૂંકા ફોરવર્ડ પેઑફ પોઝિશન્સ બંને બ્રેક થાય છે. ઉપરાંત નોંધ કરો કે લાંબા સમય સુધી આગળ વધવાની મહત્તમ ખોટ ફોરવર્ડ કિંમત છે, જ્યારે મહત્તમ લાભ અમર્યાદિત છે.

ટૂંકા સમય માટે, મહત્તમ લાભ ફોરવર્ડ કિંમત છે અને મહત્તમ નુકસાન અમર્યાદિત છે.