9.1 સિસ્ટમેટિક ઇન્વેસ્ટમેન્ટ પ્લાન (એસઆઈપી) શું છે?

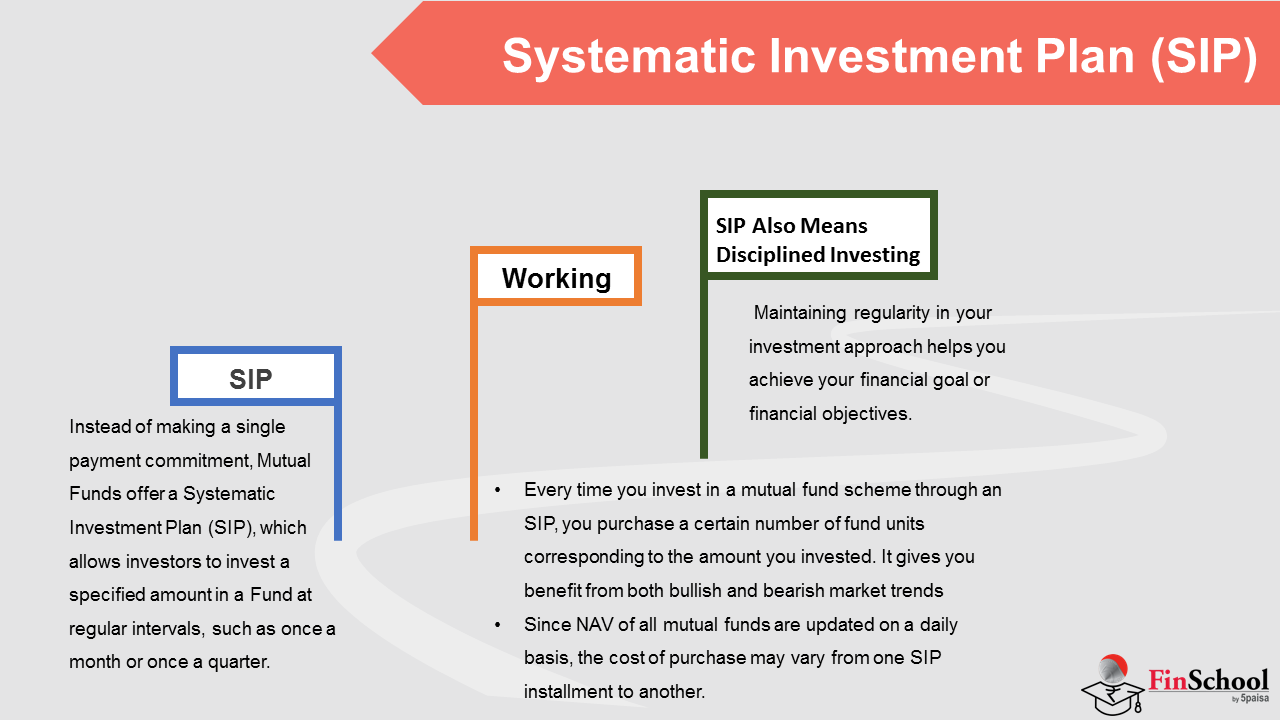

- એક જ ચુકવણીની પ્રતિબદ્ધતા કરવાના બદલે, મ્યુચ્યુઅલ ફંડ એક સિસ્ટમેટિક ઇન્વેસ્ટમેન્ટ પ્લાન (એસઆઈપી) પ્રદાન કરે છે, જે રોકાણકારોને નિયમિત અંતરાલ પર એક ચોક્કસ રકમનું રોકાણ કરવાની મંજૂરી આપે છે, જેમ કે મહિનામાં એક અથવા ત્રિમાસિકમાં એકવાર. માસિક હપ્તાની રકમ, જે આવર્તક થાપણ સમાન છે, તે ₹500 જેટલી ઓછી હોઈ શકે છે. આ સુવિધાજનક છે કારણ કે તમે રકમ ઘટાડવા માટે તમારી બેંકને સૂચના આપી શકો છો.

- એસઆઈપી ભારતીય મ્યુચ્યુઅલ ફંડના રોકાણકારોમાં વધુ લોકપ્રિય બની રહ્યા છે કારણ કે તેઓ તેમને કિંમતમાં અસ્થિરતા અથવા બજારના સમયની ચિંતા કર્યા વગર શિસ્તબદ્ધ રીતે રોકાણ કરવાની મંજૂરી આપે છે. તેઓને નિષ્ક્રિય રોકાણો માનવામાં આવે છે કારણ કે તમે તેમાં કેટલું સારી રીતે કામ કરે છે તેના સિવાય તેમાં રોકાણ કરવાનું ચાલુ રાખો છો.

એસઆઈપી કેવી રીતે કામ કરે છે?

- જ્યારે પણ તમે એસઆઈપી દ્વારા મ્યુચ્યુઅલ ફંડ સ્કીમમાં ઇન્વેસ્ટ કરો છો, ત્યારે તમે ઇન્વેસ્ટ કરેલી રકમ સાથે સંબંધિત ચોક્કસ સંખ્યામાં ફંડ યુનિટ ખરીદો છો. એસઆઈપી દ્વારા રોકાણ કરતી વખતે બજારોને સમય આપવાની જરૂર નથી કારણ કે તમે બુલિશ અને બેરિશ બજારના વલણોથી લાભ મેળવો છો.

- જ્યારે બજારો નીચે આવે છે, ત્યારે તમે જ્યારે બજારોમાં વધારો થાય ત્યારે ઓછા એકમો ખરીદો ત્યારે વધુ ભંડોળ એકમો ખરીદો છો. તમામ મ્યુચ્યુઅલ ફંડની એનએવી દૈનિક ધોરણે અપડેટ કરવામાં આવે છે, તેથી ખરીદીનો ખર્ચ એક એસઆઇપી હપ્તાથી બીજા માટે અલગ હોઈ શકે છે. સમય જતાં, ખરીદીનો સરેરાશ ખર્ચ બહાર આવે છે અને તે ઓછી બાજુએ છે. આ રૂપિયા ખર્ચ સરેરાશ તરીકે ઓળખાય છે. જ્યારે તમે લમ્પસમ ઇન્વેસ્ટ કરો છો ત્યારે આ લાભ ઉપલબ્ધ નથી.

- વધારાની એસઆઈપી તમને સંપત્તિ બનાવવામાં મદદ કરે છે . ઉદાહરણ તરીકે, ચાલો માનીએ કે તમે રોકાણ કરેલા મ્યુચ્યુઅલ ફંડ માટે એનએવી ₹100 છે. જો તમે તે મ્યુચ્યુઅલ ફંડમાં ₹10,000 રોકાણ કરો છો, તો તમને યોજનાના 100 એકમો ફાળવવામાં આવશે. મ્યુચ્યુઅલ ફંડના એનએવીમાં વધારો થવાથી, તમારા રોકાણો તે અનુસાર પણ વધશે. તેથી, જો આગામી વર્ષે, આ ભંડોળની એનએવી ₹130 બની જાય છે, તો તમે ₹10000 માટે ખરીદી લીધેલ 100 એકમો, વધારા પછી ₹13000 કિંમતની રહેશે. આ તમારી ઇન્વેસ્ટમેન્ટની વૃદ્ધિની રીત છે, જે તમને લાંબા ગાળે સંપત્તિ બનાવવામાં મદદ કરે છે.

એસઆઈપીનો અર્થ એ પણ છે કે અનુશાસિત રોકાણ

- એસઆઈપી દ્વારા રોકાણ કરવાથી તમારા રોકાણના અભિગમમાં અનુશાસન મળે છે. એસ ઇન્વેસ્ટર્સ ઘણીવાર ભલામણ કરે છે કે તમારી રોજિંદા નાણાંકીય પ્રવૃત્તિઓને કમાવવાના સરળ ફોર્મ્યુલા = ખર્ચની આસપાસ ફેશન કરવી જોઈએ.

ધારો કે તમે દર મહિને ₹ X કમાઓ છો, અને જો તમે આપેલ બજેટની અંદર તમારા ખર્ચને નિયંત્રિત કરવામાં અસમર્થ છો, તો તે થઈ શકે છે કે તમે જે મહિનાના અંતે બચાવવા માટે કંઈ છોડતા નથી.

- પરંતુ, જો તમે એસઆઈપીમાં રોકાણ કરો છો, તો તમને અનુશાસિત રોકાણ વ્યવસ્થાનું પાલન કરવાનું બાધ્ય કરવામાં આવશે. જો તમે જાણો છો કે તમારા ખર્ચ શું છે, તો તમે બજેટમાં ખર્ચ કરવાની આદત બનાવશો. તેની અંદર, પ્રથમ તમે બચત કરશો અને પછી ખર્ચ કરશો. જો તમે આ આસપાસની તમારી નાણાંકીય પ્રવૃત્તિઓને ફેશન કરો છો, એટલે કે પ્રથમ બચત કરો અને પછી ખર્ચ કરો, તો તમને ક્યારેય કોઈ નાણાંકીય મુશ્કેલીનો સામનો કરવો પડશે નહીં કારણ કે તમે શિસ્તબદ્ધ રોકાણ અભિગમને અનુસરી રહ્યા છો. તમારા ઇન્વેસ્ટમેન્ટ અભિગમમાં નિયમિતતા જાળવી રાખવાથી તમને તમારા ફાઇનાન્શિયલ લક્ષ્ય અથવા ફાઇનાન્શિયલ ઉદ્દેશો પ્રાપ્ત કરવામાં મદદ મળે છે.

9.2 સિસ્ટમેટિક ટ્રાન્સફર પ્લાન (એસટીપી) શું છે?(STP)?

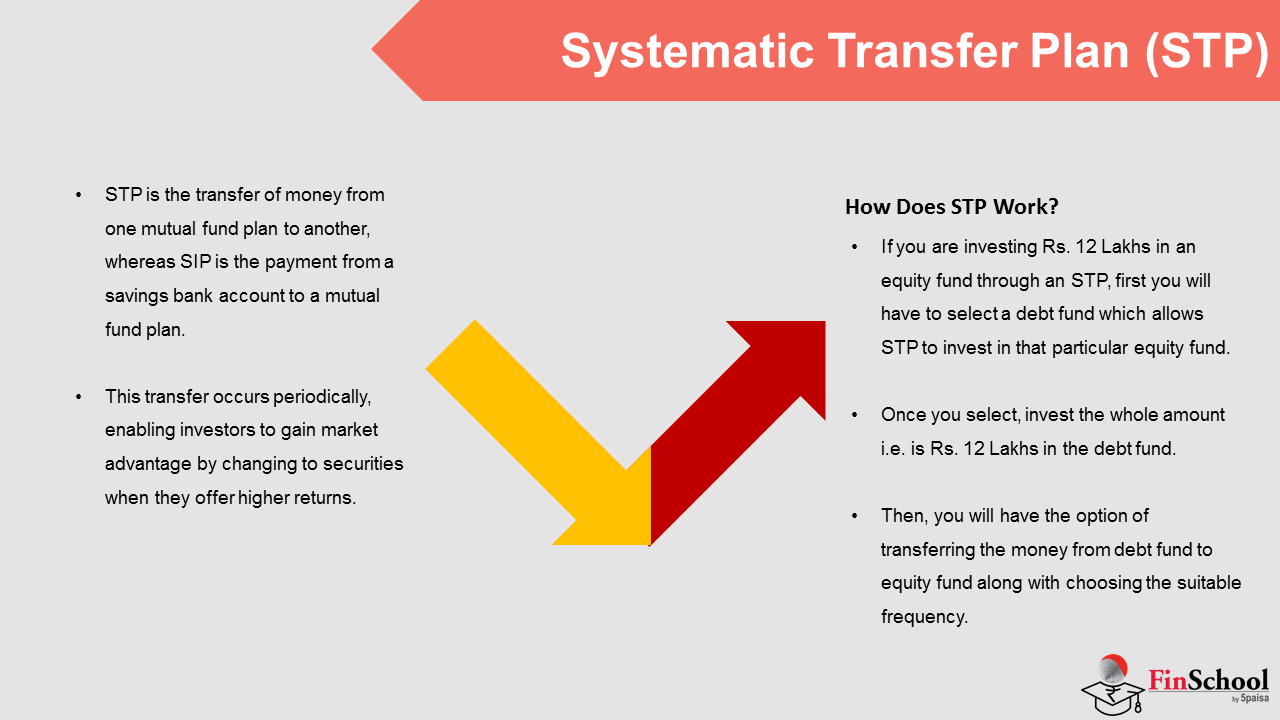

- STP એક મ્યુચ્યુઅલ ફંડ પ્લાનથી બીજા મ્યુચ્યુઅલ ફંડ પ્લાનમાં પૈસા ટ્રાન્સફર કરે છે, જ્યારે SIP એ સેવિંગ બેંક એકાઉન્ટથી મ્યુચ્યુઅલ ફંડ પ્લાનમાં ચુકવણી છે. એસટીપી એ નિર્ધારિત સમયગાળા દરમિયાન તમારા રોકાણોને સ્ટૅગર કરીને જોખમો ઘટાડવા અને પુરસ્કારોને સંતુલિત કરવા માટેનો એક સ્માર્ટ અભિગમ છે.

- અન્ય શબ્દોમાં, એક સિસ્ટમેટિક ટ્રાન્સફર પ્લાન રોકાણકારોને તેમના નાણાંકીય સંસાધનોને એક યોજનાથી અન્ય સ્કીમમાં તરત અને કોઈપણ ઝંઝટ વગર બદલવાની મંજૂરી આપે છે. આ ટ્રાન્સફર સમયાંતરે થાય છે, જ્યારે રોકાણકારો ઉચ્ચ વળતર પ્રદાન કરે ત્યારે સિક્યોરિટીઝમાં ફેરફાર કરીને બજારનો લાભ મેળવવા માટે સક્ષમ બનાવે છે. તે બજારમાં ઉતાર-ચઢાવ દરમિયાન રોકાણકારોના હિતોને સુરક્ષિત કરે છે, જેથી થયેલા નુકસાનને ઘટાડી શકાય.

એસટીપી કેવી રીતે કામ કરે છે?

- જો તમે એસટીપી દ્વારા ઇક્વિટી ફંડમાં ₹12 લાખનું રોકાણ કરી રહ્યા છો, તો પ્રથમ તમારે એક ડેબ્ટ ફંડ પસંદ કરવું પડશે જે એસટીપીને તે ચોક્કસ ઇક્વિટી ફંડમાં રોકાણ કરવાની મંજૂરી આપે છે. એકવાર તમે પસંદ કર્યા પછી, સંપૂર્ણ રકમનું રોકાણ કરો એટલે કે ડેબ્ટ ફંડમાં ₹ 12 લાખ છે. ત્યારબાદ, તમારી પાસે યોગ્ય ફ્રીક્વન્સી પસંદ કરવા સાથે ડેબ્ટ ફંડથી ઇક્વિટી ફંડમાં પૈસા ટ્રાન્સફર કરવાનો વિકલ્પ હશે.

એસટીપીના લાભો

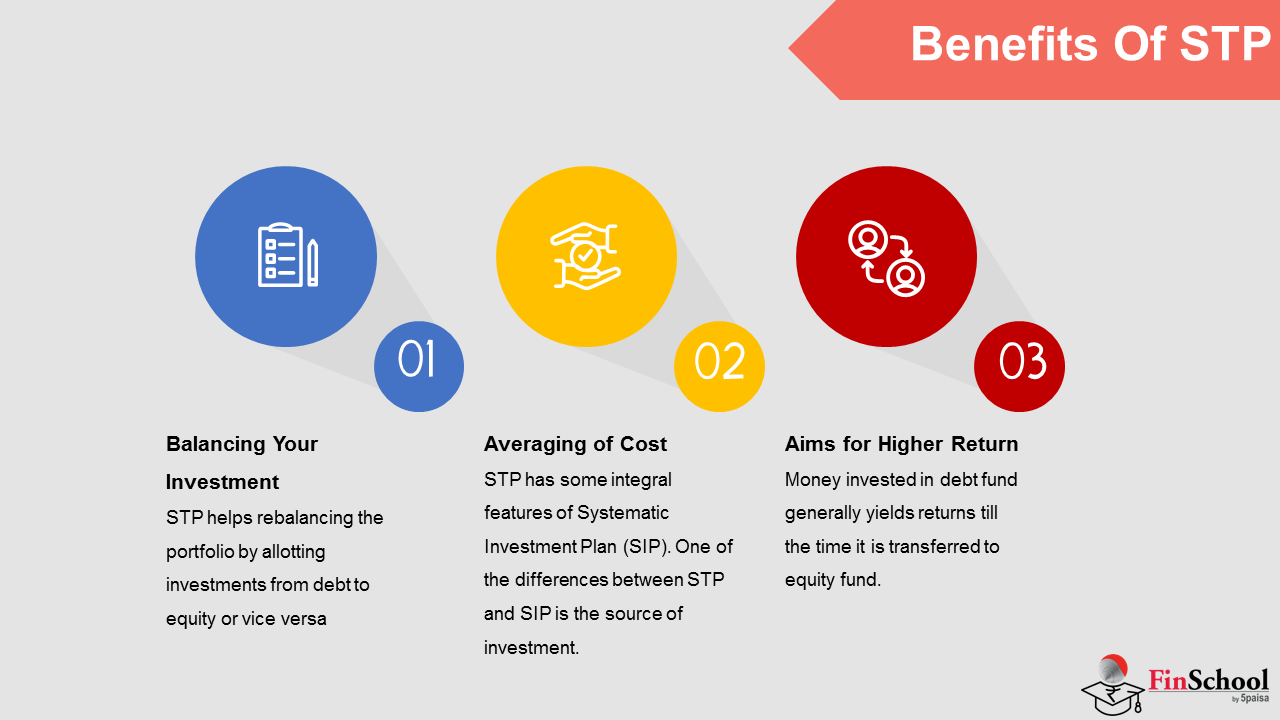

- તમારા ઇન્વેસ્ટમેન્ટને બૅલેન્સ કરી રહ્યા છીએ

એસટીપી ડેબ્ટથી ઇક્વિટીમાં અથવા તેનાથી વિપરીત રોકાણો ફાળવીને પોર્ટફોલિયોને રિબૅલેન્સ કરવામાં મદદ કરે છે

- સરેરાશ કિંમત

STP પાસે સિસ્ટમેટિક ઇન્વેસ્ટમેન્ટ પ્લાન (SIP) ની કેટલીક અભિન્ન વિશેષતાઓ છે. STP અને SIP વચ્ચેના તફાવતોમાંથી એક રોકાણનો સ્ત્રોત છે. પહેલાના કિસ્સામાં, સામાન્ય રીતે ડેબ્ટ ફંડમાંથી પૈસા ટ્રાન્સફર કરવામાં આવે છે અને પછીના કિસ્સામાં; તે રોકાણકારનું બેંક એકાઉન્ટ છે. કારણ કે તે એસઆઈપીની જેમ જ હોય છે, એસટીપી રૂપિયાના સરેરાશ ખર્ચમાં પણ મદદ કરે છે

- ઉચ્ચ વળતર માટે લક્ષ્ય રાખે છે

ડેબ્ટ ફંડમાં રોકાણ કરેલા પૈસા સામાન્ય રીતે ઇક્વિટી ફંડમાં ટ્રાન્સફર ન થાય ત્યાં સુધી રિટર્ન આપે છે. ડેબ્ટ ફંડમાં રિટર્ન સામાન્ય રીતે સેવિંગ બેંક એકાઉન્ટ કરતાં વધુ હોય છે અને તેનો હેતુ સાપેક્ષ રીતે વધુ સારી પરફોર્મન્સની ખાતરી આપવાનો છે.

એસટીપીના પ્રકારો

- કોઈપણ વ્યક્તિ અનુસરી શકે તેવા વિવિધ પ્રકારના એસટીપી છે. ઉદાહરણ તરીકે, નિશ્ચિત એસટીપી હેઠળ, રોકાણકારો એક રોકાણ ભંડોળમાંથી એક નિશ્ચિત રકમ ટ્રાન્સફર કરે છે અને તેને બીજા ભંડોળમાં ટ્રાન્સફર કરે છે. મૂડી પ્રશંસા એસટીપીમાં, રોકાણકારો એક રોકાણ પર કરેલા નફા અને અન્ય રોકાણ ભંડોળમાં રોકાણ કરે છે. ફ્લેક્સી એસટીપીમાં, રોકાણકારો વેરિએબલ રકમ ટ્રાન્સફર કરવાનું પસંદ કરી શકે છે. નિશ્ચિત રકમ ન્યૂનતમ રકમ હશે અને વેરિએબલ રકમ બજારની અસ્થિરતા પર આધારિત છે.

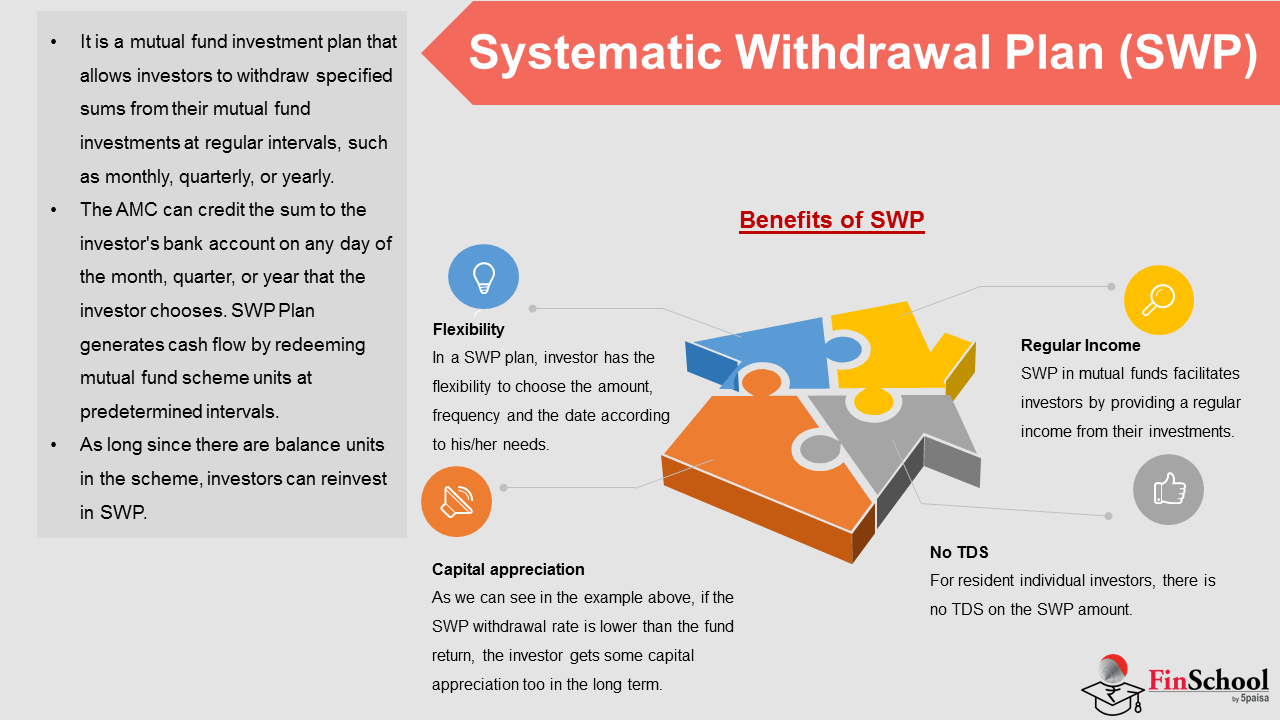

9.3 સિસ્ટમેટિક વિથડ્રોઅલ પ્લાન (એસડબ્લ્યુપી) શું છે?

- આ એક મ્યુચ્યુઅલ ફંડ ઇન્વેસ્ટમેન્ટ પ્લાન છે જે ઇન્વેસ્ટર્સને નિયમિત અંતરાલ જેમ કે માસિક, ત્રિમાસિક અથવા વાર્ષિક ધોરણે તેમના મ્યુચ્યુઅલ ફંડ ઇન્વેસ્ટમેન્ટમાંથી નિર્દિષ્ટ રકમ ઉપાડવાની મંજૂરી આપે છે.

- AMC રોકાણકારની પસંદગીના કોઈપણ મહિના, ત્રિમાસિક અથવા વર્ષના કોઈપણ દિવસે રોકાણકારના બેંક એકાઉન્ટમાં રકમ જમા કરી શકે છે. એસડબ્લ્યુપી યોજના પૂર્વનિર્ધારિત અંતરાલ પર મ્યુચ્યુઅલ ફંડ યોજના એકમોને રિડીમ કરીને રોકડ પ્રવાહ બનાવે છે. જ્યાં સુધી યોજનામાં બેલેન્સ એકમો હોય, ત્યાં સુધી રોકાણકારો SWP માં ફરીથી રોકાણ કરી શકે છે.

- ઉદાહરણ - રોકાણકારો મ્યુચ્યુઅલ ફંડ યોજનામાં ₹10.00 લાખની એકસામટી રકમનું રોકાણ કરે છે. ખરીદી એનએવી રૂ. 20 છે; તેથી, 50,000 એકમો ફાળવવામાં આવે છે. ચાલો માનીએ કે રોકાણની તારીખથી એક વર્ષ પછી રોકાણકારે માત્ર બહાર નીકળવાના ભાર ટાળવા માટે ₹ 6,000 નું માસિક એસડબ્લ્યુપી શરૂ કર્યું.

- એસડબ્લ્યુપીના 1 મહિનામાં, ચાલો માનીએ કે આ યોજના એનએવી ₹22 હતી. ₹6,000 બનાવવા માટે, AMC 272.728 એકમો (₹6,000 / 22 NAV) રિડીમ કરે છે, તેથી, બૅલેન્સ એકમો હવે 49,727.272 રહેશે (50,000 માઇનસ 272.728). 2 મી મહિનામાં, એનએવી 22.50 હોવાનું માનવું હતું, એએમસી 266.667 એકમો (₹ 6,000 / 22.50 એનએવી) રિડીમ કરે છે, તેથી, એકમ સિલક 49,460.605 સુધી ઘટે છે (49,727.272 માઇનસ 266.667). 3જી મહિનામાં, એનએવી 23.00 હોવાનું માને છે, એએમસી 260.8696 એકમો (₹6,000 / 23.00 એનએવી) રિડીમ કરે છે અને હવે એકમ સિલક 49,199.7354 સુધી ઘટે છે. રોકાણકાર દ્વારા પસંદ કરેલ એસડબ્લ્યુપી સમયગાળાના અંત સુધી આ પ્રક્રિયા દર મહિને ચાલુ રહેશે.

- ઉપરોક્ત ઉદાહરણમાં જોવામાં આવે તે અનુસાર, એકમ સિલક એસડબ્લ્યુપી યોજનામાં સમય જતાં ઘટાડે છે, પરંતુ જો યોજના એનએવી ઉપાડના દર કરતાં વધુ ટકાવારી પર પ્રશંસા કરે છે, તો રોકાણનું મૂલ્ય પ્રશંસા કરે છે. ઉપરોક્ત ઉદાહરણ લેવા માટે, 3rd એસડબ્લ્યુપી ચુકવણી પછી, ભંડોળનું મૂલ્ય ₹ 11,31,593.91 છે (49,199.7354 ₹10.00 લાખના રોકાણ મૂલ્ય સામે એકમો x ₹23 એનએવી). આ ₹131,593.91 ની પ્રશંસા છે. જો કે, જો સ્કીમ એનએવી વધવાના બદલે આવે છે, તો તમારા રોકાણ મૂલ્ય પર અસર વિપરીત રહેશે. આનું કારણ એ છે કે જ્યાં એનએવી ઘટે છે ત્યાં વધુ સંખ્યામાં એકમોને રિડીમ કરવાની જરૂર પડશે.

એસડબ્લ્યુપીના લાભો

- સુગમતા

એસડબ્લ્યુપી યોજનામાં, રોકાણકાર પાસે તેમની જરૂરિયાતો અનુસાર રકમ, ફ્રીક્વન્સી અને તારીખ પસંદ કરવાની સુવિધા છે. ઉપરાંત, રોકાણકાર કોઈપણ સમયે એસડબ્લ્યુપીને રોકી શકે છે/અથવા વધુ રોકાણ ઉમેરી શકે છે અથવા નિશ્ચિત એસડબ્લ્યુપી ઉપાડની ઉપર રકમ ઉપાડી શકે છે.

- નિયમિત આવક

મ્યુચ્યુઅલ ફંડમાં એસડબ્લ્યુપી રોકાણકારોને તેમના રોકાણોમાંથી નિયમિત આવક પ્રદાન કરીને સરળ બનાવે છે. તેથી, નિયમિત ખર્ચને પહોંચી વળવા માટે નિયમિત રોકડ પ્રવાહની જરૂર હોય તેવા લોકો માટે આ ખૂબ જ સુવિધાજનક અને ઉપયોગી બને છે.

- મૂડીની પ્રશંસા

જેમ કે અમે ઉપરના ઉદાહરણમાં જોઈ શકીએ છીએ, જો એસડબ્લ્યુપી ઉપાડનો દર ફંડ રિટર્ન કરતાં ઓછો હોય, તો રોકાણકારને પણ લાંબા ગાળામાં કેટલીક મૂડી પ્રશંસા મળે છે.

- કોઈ ટીડીએસ નથી

નિવાસી વ્યક્તિગત રોકાણકારો માટે, SWP રકમ પર કોઈ TDS નથી.

9.4 મ્યુચ્યુઅલ ફંડ પ્લાન્સ

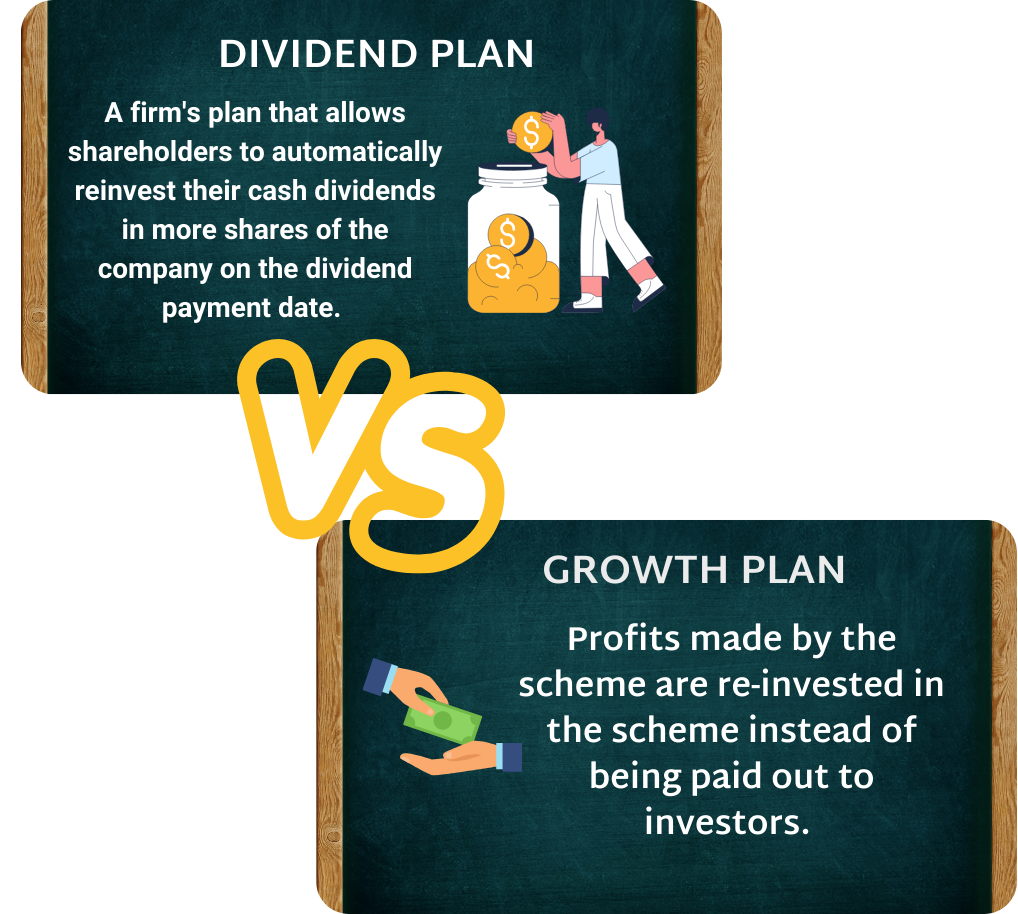

ડિવિડન્ડ પેઆઉટ પ્લાન

- આ યોજનામાં, ભંડોળ નફાથી લાભાંશ જાહેર કરે છે. ભંડોળ માત્ર નફામાંથી ડિવિડન્ડ ચૂકવી શકે છે અને મૂડીની બહાર નહીં. આ ઇક્વિટી ફંડ્સ અને ડેબ્ટ ફંડ્સ પર લાગુ પડે છે. ડિવિડન્ડ પ્લાનની એનએવી ચૂકવેલા ડિવિડન્ડની મર્યાદાને ઘટાડે છે, તેથી તમને ડિવિડન્ડ ફંડની એનએવી હંમેશા વિકાસ યોજના કરતાં ઓછી મળશે.

- આ ડિવિડન્ડ ડિવિડન્ડ ચુકવણીની પરિસ્થિતિમાં સીધા માલિકને ચૂકવવામાં આવે છે. ડિવિડન્ડની ચુકવણી સામાન્ય રીતે કૅશ એકાઉન્ટમાં કરવામાં આવે છે, જે ઇલેક્ટ્રોનિક રીતે બેંક એકાઉન્ટમાં મોકલવામાં આવે છે અથવા જો શેરધારક આ વિકલ્પને પસંદ કરે છે તો ચેક દ્વારા કરવામાં આવે છે. મોટાભાગના સંજોગોમાં, શેરધારકો તેમના ડિવિડન્ડ રોકડમાં ચૂકવવામાં આવે તો કોઈ ફી ચૂકવતા નથી, કારણ કે તેઓ ડિવિડન્ડ રીઇન્વેસ્ટમેન્ટ વિકલ્પ સાથે કરે છે.

- લાભાંશના કર પરિણામો તેમને ફરીથી રોકાણ કરવામાં આવે છે કે નહીં ચૂકવવામાં આવે છે તેના દ્વારા અપ્રભાવિત કરવામાં આવે છે. લાભાંશ વિતરણોને કર સ્થિતિમાંથી બંને પરિસ્થિતિઓમાં સમાન રીતે ધ્યાનમાં લેવામાં આવે છે. આ વિકલ્પ તેવા રોકાણકારો માટે યોગ્ય છે જેમને તેમના મ્યુચ્યુઅલ ફંડમાંથી નિયમિત આવકની જરૂર છે. જ્યારે તમને નિયમિતપણે ડિવિડન્ડના રૂપમાં આવક પ્રાપ્ત થઈ શકે છે, ત્યારે તમે તમારા રોકાણોને ફરીથી રોકાણ કરવા અને વધારવાની તક ગુમાવો છો.

કર પ્રભાવ:

ઇક્વિટી

- લાભાંશ વિતરણ કર: શૂન્ય

- ટૂંકા ગાળા (1 વર્ષ કરતાં ઓછા અથવા સમાન હોલ્ડિંગ સમયગાળો): મૂડી લાભ પર 15%

- લાંબા ગાળા (1 વર્ષથી વધુનો હોલ્ડિંગ સમયગાળો): મૂડી લાભ પર શૂન્ય કર

ડેબ્ટ:

- લાભાંશ વિતરણ કર: ઘોષિત લાભાંશના 28.33%

- ટૂંકા ગાળાના મૂડી લાભ કર (3 વર્ષ કરતાં ઓછા અથવા તેના સમાન હોલ્ડિંગ સમયગાળો): મૂડી લાભ પર આવકવેરા સ્લેબ મુજબ દર આધારિત છે

- લાંબા ગાળાના મૂડી લાભ કર (3 વર્ષથી વધુનો હોલ્ડિંગ સમયગાળો): ઇન્ડેક્સેશન લાભ સાથે મૂડી લાભ પર 20%

ડિવિડન્ડ રીઇન્વેસ્ટમેન્ટ

- ડિવિડન્ડ રીઇન્વેસ્ટમેન્ટ પ્લાન (ડ્રિપ અથવા ડીઆરપી) એક ફર્મનો પ્લાન છે જે શેરધારકોને ડિવિડન્ડ ચુકવણીની તારીખ પર કંપનીના વધુ શેરોમાં તેમના કૅશ ડિવિડન્ડને આપોઆપ ફરીથી ઇન્વેસ્ટ કરવાની મંજૂરી આપે છે. ડિવિડન્ડ રીઇન્વેસ્ટમેન્ટ વ્યવસ્થાઓ સામાન્ય રીતે કમિશન મુક્ત હોય છે અને વર્તમાન મૂલ્ય પર ડિસ્કાઉન્ટ મફત હોય છે.

- જ્યારે તમે ડિવિડન્ડ રીઇન્વેસ્ટમેન્ટ વિકલ્પ પસંદ કરો ત્યારે વધુ ફંડ યુનિટ ખરીદવા માટે ડિવિડન્ડનો ઉપયોગ કરવામાં આવે છે. અન્ય શરતોમાં, લાભાંશ ચૂકવવાના બદલે, રોકાણકાર વતી વધુ ભંડોળ એકમો ખરીદવા માટે પૈસાનો ઉપયોગ કરવામાં આવે છે. નવા એકમો એકમ ધારકના વૉલેટમાં જમા કરવામાં આવે છે.

- રોકાણકાર દ્વારા પ્રાપ્ત કરવામાં આવતી વસ્તુઓની સંખ્યા ડિવિડન્ડ રીઇન્વેસ્ટમેન્ટની પસંદગીના પરિણામે સમય જતાં વધે છે. પરિણામે, જો ડિવિડન્ડ ઇન્વેસ્ટ ન કરવામાં આવ્યા હોય તો ઇન્વેસ્ટમેન્ટનું મૂલ્ય ઝડપથી વધી જાય છે.

- કારણ કે તે જાહેર કરેલી રકમ માટે એકાઉન્ટ હોય છે, તેથી ડિવિડન્ડ રીઇન્વેસ્ટમેન્ટ વિકલ્પમાં ઓછું એનએવી હોય છે. જો કે, તેમના રોકાણના અંત સુધી, યુનિટ ધારક પાસે મોટી સંખ્યામાં એકમો હશે. નવા આવકવેરાના નિયમો મુજબ, એપ્રિલ 1, 2020 પછી મ્યુચ્યુઅલ ફંડ યોજનાઓ તરફથી પ્રાપ્ત તમામ લાભાંશ તેમના કર સ્લેબ મુજબ રોકાણકારોના હાથમાં કરપાત્ર રહેશે. અને જો તમે સમાન મ્યુચ્યુઅલ ફંડ સ્કીમમાં ડિવિડન્ડ ફરીથી ઇન્વેસ્ટ કરો છો તો આવકવેરાના નિયમો તમને કોઈ છૂટ આપતા નથી. તેથી, જેમ તમે તમારા બેંક એકાઉન્ટમાં ડિવિડન્ડ પ્રાપ્ત કરી રહ્યા નથી, તેમ પણ તમારે ડિવિડન્ડ પર ટૅક્સ ચૂકવવાની જરૂર છે કારણ કે આવકવેરા વિભાગ તમારી આવક તરીકે ડિવિડન્ડને ધ્યાનમાં લે છે.

- આમ, જો તમે 30% ટેક્સ બ્રેકેટમાં આવો છો, તો તમે એક નાણાંકીય વર્ષમાં રિઇન્વેસ્ટમેન્ટ પ્લાનમાં જાહેર કરેલા લાભાંશ પર 30% કર ચૂકવશો. તેથી, આ મ્યુચ્યુઅલ ફંડમાંથી તમારા રિટર્નને વધુ ઘટાડશે

- લાભાંશ પુન:રોકાણ વિકલ્પના કર અસરો

ઇક્વિટી:

- લાભાંશ વિતરણ કર: શૂન્ય

- ટૂંકા ગાળા (1 વર્ષ કરતાં ઓછા અથવા સમાન હોલ્ડિંગ સમયગાળો): મૂડી લાભ પર 15%

- લાંબા ગાળા (1 વર્ષથી વધુનો હોલ્ડિંગ સમયગાળો): મૂડી લાભ પર શૂન્ય કર

ડેબ્ટ:

- લાભાંશ વિતરણ કર: ઘોષિત લાભાંશના 28.33%

- ટૂંકા ગાળાના મૂડી લાભ કર (3 વર્ષ કરતાં ઓછા અથવા તેના સમાન હોલ્ડિંગ સમયગાળો): મૂડી લાભ પર આવકવેરા સ્લેબ મુજબ દર આધારિત છે

- લાંબા ગાળાના મૂડી લાભ કર (3 વર્ષથી વધુનો હોલ્ડિંગ સમયગાળો): ઇન્ડેક્સેશન લાભ સાથે મૂડી લાભ પર 20%

વૃદ્ધિનો વિકલ્પ

- વિકાસના વિકલ્પમાં, યોજના દ્વારા કરવામાં આવેલા નફોને રોકાણકારોને ચૂકવવાને બદલે યોજનામાં ફરીથી રોકાણ કરવામાં આવે છે. આ યોજનામાં નફાનું ફરીથી રોકાણ કરવામાં આવે છે, તેથી તમે નફો મેળવી શકો છો અને તેના દ્વારા કમ્પાઉન્ડિંગનો લાભ મેળવી શકો છો.

- તેથી, જ્યારે પણ યોજના નફાકારક બને છે, ત્યારે તેનું એનએવી આપોઆપ વધે છે. તેનાથી વિપરીત, જ્યારે યોજનાને નુકસાન થાય છે, ત્યારે એનએવી ઘટે છે. નફો પાછા મેળવવાનો એકમાત્ર માર્ગ આ યોજનાની એકમો વેચવાનો છે. જો તમે ₹40 ના એનએવી પર ઇક્વિટી ફંડના 100 યુનિટ ખરીદો છો. વિકાસના વિકલ્પ હેઠળ, આ યોજનાની એનએવી એક વર્ષમાં ₹50 સુધી વધે છે. તમે એકમો વેચો છો અને ₹ 5,000 ની રકમ પ્રાપ્ત કરો છો. તેથી, રોકાણમાંથી તમારા નફા ₹ 1,000 છે (₹ 5,000-₹ 4,000).

- આ વિકલ્પ એવા રોકાણકારો માટે શ્રેષ્ઠ છે જેમને ડિવિડન્ડના રૂપમાં નિયમિત આવકની જરૂર નથી.

- વૃદ્ધિ વિકલ્પના કર અસરો

ઇક્વિટી: માત્ર મૂડી લાભ કર

- ટૂંકા ગાળા (1 વર્ષ કરતાં ઓછા અથવા સમાન હોલ્ડિંગ સમયગાળો): મૂડી લાભ પર 15%

- લાંબા ગાળા (1 વર્ષથી વધુનો હોલ્ડિંગ સમયગાળો): મૂડી લાભ પર શૂન્ય કર

ઋણ: માત્ર મૂડી લાભ કર

- ટૂંકા ગાળા (3 વર્ષ કરતાં ઓછા અથવા સમાન હોલ્ડિંગ સમયગાળો): મૂડી લાભ પર આવકવેરા સ્લેબ મુજબ દર આધારિત છે

- લાંબા ગાળા (3 વર્ષથી વધુનો હોલ્ડિંગ સમયગાળો): ઇન્ડેક્સેશન લાભ સાથે મૂડી લાભ પર 20%

ડિવિડન્ડ વર્સેસ ગ્રોથ પ્લાન વચ્ચે મુખ્ય તફાવત

ગ્રોથ પ્લાન અને ડિવિડન્ડ પ્લાન વચ્ચેનો તફાવત એક ઉદાહરણની મદદથી શ્રેષ્ઠ રીતે સમજી શકાય છે.

- Assume that you have Rs.1000 invested respectively with 100 units each in the growth and dividend option of a fund.

- વિકાસના એનએવી અને લાભાંશના વિકલ્પો દરેક ₹20/- છે.

- કહો કે ભંડોળ 20% લાભાંશ જાહેર કરે છે. દરેક એકમ દીઠ ₹10/- ના ફેસ વેલ્યૂ પર, લાભાંશ ચુકવણી એકમ દીઠ ₹2/- હશે.

- ડિવિડન્ડ વિકલ્પમાં તમારું ઇન્વેસ્ટમેન્ટ ₹200 (₹2/- x 100 એકમો). લાભાંશ વિકલ્પનું એનએવી હવે ₹18/- સુધી આવશે (એનએવી ₹20/- -₹2/- ડિવિડન્ડનું).

- જો હવે તમે બંને વિકલ્પોમાં તમારી બધી એકમોને રિડીમ કરો છો, તો વિકાસ વિકલ્પમાં ₹2,000 (એનએવી ₹20/- x 100 એકમો) સાથે રોકાણ કરો જ્યારે ડિવિડન્ડ વિકલ્પમાં તમને ₹1,800/- (એનએવી ₹18/- x 100 એકમો) આપશે.

- However, since you have already received a dividend of Rs.200/-, the total yield from both these investments are exactly the same (Rs.2,000/- in Growth Option & Rs.1,800/- through redemption of units + Rs.200/- in dividends in Dividend Option).

આમ- આ 2 વિકલ્પો વચ્ચેની પસંદગી મુખ્યત્વે તમારી રોકડ પ્રવાહની આવશ્યકતાઓ દ્વારા ચલાવવી જોઈએ. જો તમારી પાસે કોઈ સમયાંતરે લિક્વિડિટીની જરૂરિયાતો નથી, તો તમે વૃદ્ધિનો વિકલ્પ પસંદ કરી શકો છો. વૃદ્ધિ વિકલ્પમાં વળતર યોજનાની એનએવીની ચળવળમાં દેખાશે. તેના વિપરીત, જો તમને તમારા રોકાણોમાંથી નિયમિત રોકડ પ્રવાહની જરૂર હોય, તો ડિવિડન્ડનો વિકલ્પ પસંદ કરો. જોકે, કૃપા કરીને નોંધ કરો કે ડિવિડન્ડની ચુકવણીની ખાતરી નથી અને જો ફંડ કોઈ સરપ્લસ બનાવવામાં નિષ્ફળ જાય તો કોઈ ડિવિડન્ડ ન હોઈ શકે.

વૃદ્ધિ વિરુદ્ધ લાભાંશ પુનઃરોકાણ વચ્ચેનો તફાવત

- એક નજરમાં, બંને પ્લાન્સ ખૂબ જ સમાન લાગે છે. જો કે, જો તમે નજીકથી તપાસ કરો છો, તો તમે જોશો કે નફા સીધા વિકાસ વિકલ્પ ભંડોળમાં ફરીથી રોકાણ કરવામાં આવે છે, ત્યારે તેને ડિવિડન્ડમાં ફરીથી રોકાણ કરેલ ભંડોળમાં લાભાંશ તરીકે ફરીથી રોકાણ કરવામાં આવે છે.

- લાભાંશનું આ પુન:રોકાણ લાભાંશ વિતરણ કરને આકર્ષિત કરે છે એટલે કે 28.84% નો ડીડીટી જે જાહેર કરેલા લાભાંશ પર ચૂકવવો પડશે.

- આમ, લાભાંશ વિતરણ કર એ પરિબળોમાંથી એક છે જે સમજવું એ નોંધપાત્ર બનાવે છે કે તમારા માટે કર બચતના સંદર્ભમાં કયા વિકલ્પ વધુ સારો છે.