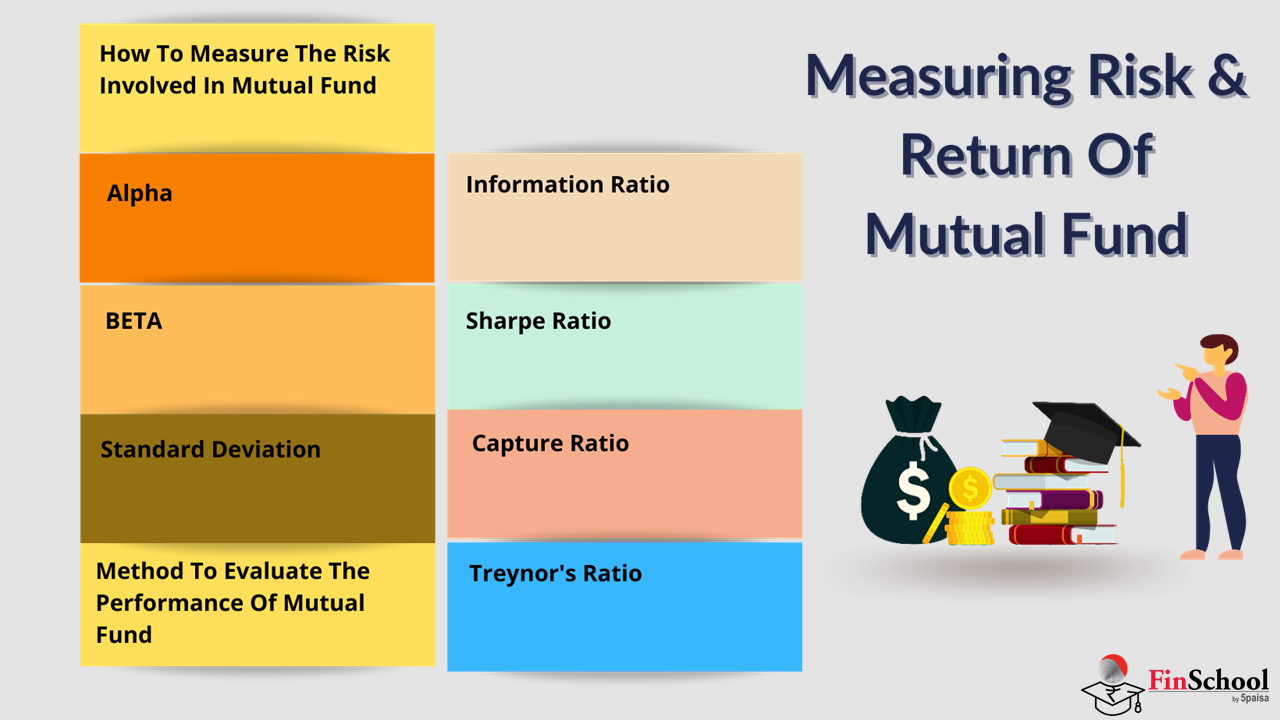

5.1 મ્યુચ્યુઅલ ફંડમાં શામેલ જોખમને કેવી રીતે માપવું

- રોકાણકારો ઘણીવાર રોકાણ કરી રહ્યા હોય તેવા નાણાં માટે મહત્તમ વળતર ઉત્પન્ન કરવાના દ્રષ્ટિકોણથી જ રોકાણ પર ધ્યાન આપે છે. ઘણીવાર, આ દૃષ્ટિકોણ સાથે, તેઓ નિર્ણય લેતા પહેલાં પોતાની રિસ્ક પ્રોફાઇલ અને ઇન્વેસ્ટમેન્ટનું જોખમ પર ધ્યાન આપતા નથી. લગભગ બધા રોકાણો જોખમ સાથે આવે છે. જો આ ઇન્વેસ્ટમેન્ટ પર તમારું રિટર્ન તેની સાથે સંકળાયેલા જોખમના પ્રમાણમાં નથી, તો આ ઇન્વેસ્ટમેન્ટ કરવું ફળદાયી ન હોઈ શકે.

- એક સારું મ્યુચ્યુઅલ ફંડ એ છે કે જે તેની કેટેગરીમાં વધુ સારું રિટર્ન આપે છે, તેને જ જોખમ આપે છે.

જ્યારે રિટર્નને સરળતાથી ટ્રૅક કરી શકાય છે, ત્યારે કોઈ વ્યક્તિ મ્યુચ્યુઅલ ફંડ સાથે સંકળાયેલા જોખમને કેવી રીતે નક્કી કરે અથવા માપે છે?

- સદભાગ્યે, એવા રેશિયો છે જે પહેલેથી જ અસ્તિત્વમાં છે અને કોઈપણ મ્યુચ્યુઅલ ફંડ પોર્ટફોલિયોના જોખમ અને અસ્થિરતાની ગણતરી કરે છે. આ તમને જોખમ અને અસ્થિરતાની સારી સમજ આપશે નહીં, પરંતુ જ્યારે તમે વિવિધ મ્યુચ્યુઅલ ફંડ ઑફર ડૉક્યૂમેન્ટ જોઈ રહ્યા હોવ ત્યારે તમને વધુ સારા ફંડ પસંદ કરવામાં પણ મદદ કરશે. ચાલો આ જોખમને માપીએ તેવા કેટલાક મુખ્ય સાધનો અથવા ગુણો પર એક નજર નાખીએ.

5.2 આલ્ફા

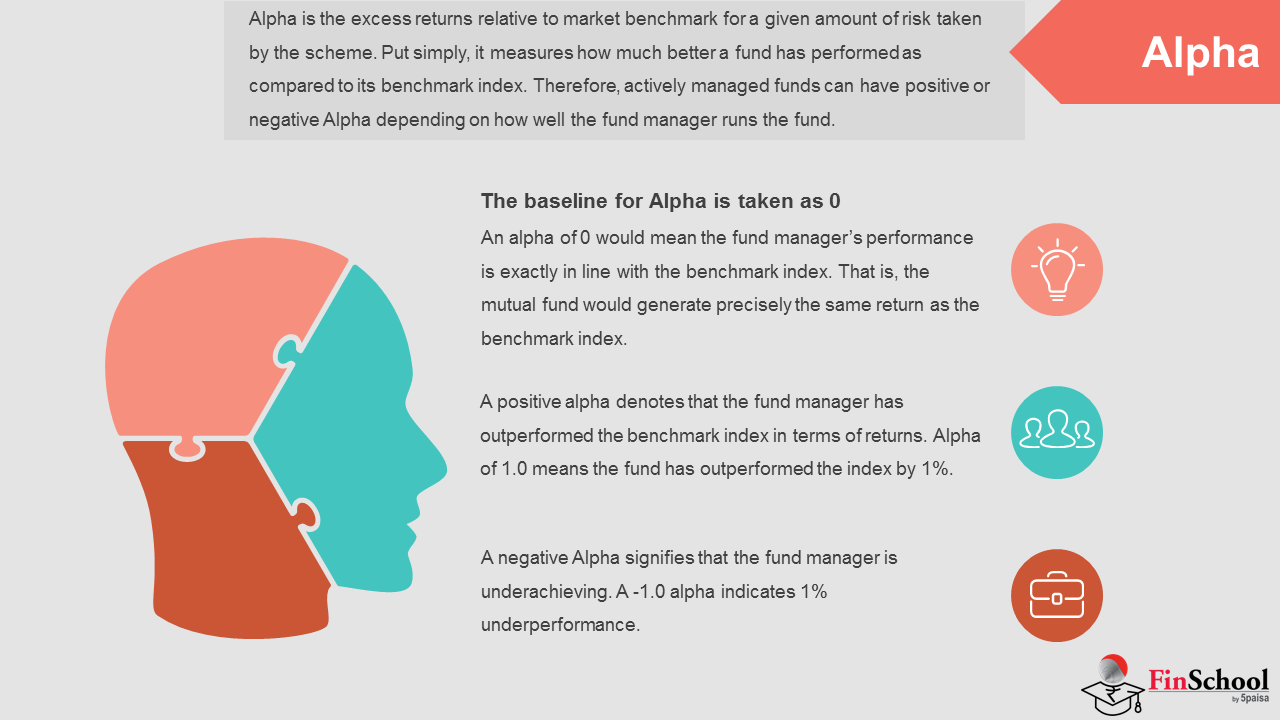

અલ્ફા

- આલ્ફા એ યોજના દ્વારા લેવામાં આવેલા જોખમ માટે બજાર બેંચમાર્ક સાથે સંબંધિત વધારાની વળતર છે. સામાન્ય રીતે, તેના બેંચમાર્ક ઇન્ડેક્સની તુલનામાં ભંડોળ કેટલું વધુ સારું પ્રદર્શન કર્યું છે તે માપે છે. ઉદાહરણ તરીકે, જો નિફ્ટી 50 ઇન્ડેક્સ પાછલા વર્ષમાં 10% ડિલિવર કર્યું હતું અને નિફ્ટી 50 ડિલિવરી 11% સામે ભંડોળની બેંચમાર્ક કરવામાં આવે છે, તો આલ્ફા +1% છે. અને જો ભંડોળ પૂરું પાડવામાં અને માત્ર 8% પ્રાપ્ત કરવામાં આવે, તો આલ્ફા -2% છે.

- તેથી, ફંડ મેનેજર કેટલા સારી રીતે ફંડ ચલાવે છે તેના આધારે સક્રિય રીતે મેનેજ કરેલા ફંડ્સમાં હકારાત્મક અથવા નકારાત્મક આલ્ફા હોઈ શકે છે. વાસ્તવમાં, સકારાત્મક આલ્ફા બનાવવું એ સક્રિય રીતે સંચાલિત ભંડોળમાં રોકાણ કરનાર વ્યક્તિ પાછળનો સંપૂર્ણ સાર છે. બીજી તરફ, ઇન્ડેક્સ ફંડ્સ કોઈ આલ્ફા ઉત્પન્ન કરશે નહીં.

નોંધ:આલ્ફા માટેની બેસલાઇન 0 તરીકે લેવામાં આવે છે.

- 0 નો આલ્ફાનો અર્થ એ છે કે ફંડ મેનેજરની પરફોર્મન્સ ચોક્કસપણે બેંચમાર્ક ઇન્ડેક્સને અનુરૂપ છે. એટલે, મ્યુચ્યુઅલ ફંડ બેંચમાર્ક ઇન્ડેક્સ જેવું જ રિટર્ન બનાવશે.

- એક સકારાત્મક આલ્ફા દર્શાવે છે કે ફંડ મેનેજરે રિટર્નના સંદર્ભમાં બેંચમાર્ક ઇન્ડેક્સને આઉટપરફોર્મ કર્યું છે. 1.0 નો અર્થ એ છે કે ભંડોળએ 1% સુધીનું ઇન્ડેક્સ વટાવ્યું છે.

- એક નકારાત્મક આલ્ફા દર્શાવે છે કે ફંડ મેનેજર અનિયમિત છે. એક -1.0 આલ્ફા 1% નીચેની કામગીરીને સૂચવે છે.

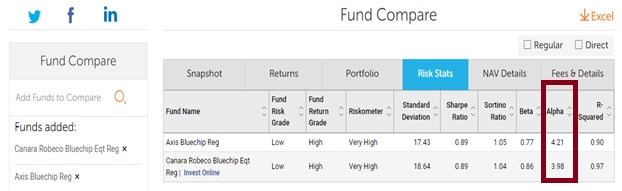

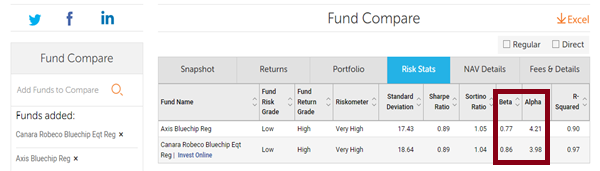

ઉદાહરણ તરીકે- ચાલો મૂલ્ય સંશોધનથી ઇક્વિટી ભંડોળની તુલના કરીએ જેનું બેંચમાર્ક ઇન્ડેક્સ નિફ્ટી 50 છે.

તે જોઈ શકાય છે કે ઍક્સિસ બ્લ્યુચિપમાં 4.21 નો આલ્ફા છે જેનો અર્થ એ છે કે ફંડ 4.21% સુધીમાં ઇન્ડેક્સને આઉટપરફોર્મ કર્યો છે અને કેનેરા રોબેકો માટેની સંખ્યા 3.98 છે જે દર્શાવે છે કે ફંડ 3.98% સુધીમાં બેંચમાર્કને આગળ વધાર્યું છે.

5.3 બીટા

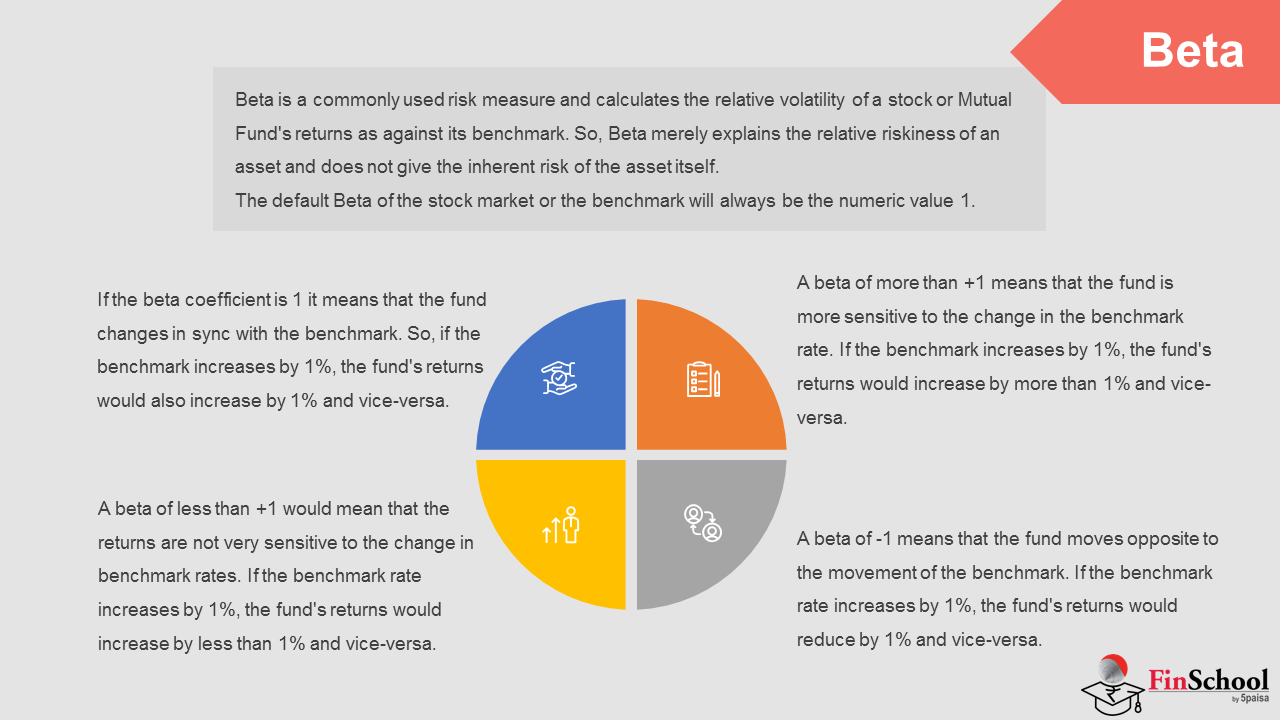

- બીટા એક સામાન્ય રીતે ઉપયોગમાં લેવાતો જોખમ ઉપાય છે અને તેના બેંચમાર્ક સામે સ્ટૉક અથવા મ્યુચ્યુઅલ ફંડના રિટર્નની સંબંધિત અસ્થિરતાની ગણતરી કરે છે. તેથી, બીટા માત્ર સંપત્તિની સાપેક્ષ જોખમને સમજાવે છે અને સંપત્તિના અંતર્ગત જોખમ આપતું નથી.

- બીટાને બેંચમાર્ક સામે માપવામાં આવે છે. અન્ય શબ્દોમાં, સ્ટૉક માર્કેટ અથવા બેંચમાર્કનો ડિફૉલ્ટ બીટા હંમેશા આંકડાકીય મૂલ્ય 1 હશે. મ્યુચ્યુઅલ ફંડ રિટર્નને બેંચમાર્ક સામે માપવામાં આવે છે, તેથી બીટાનું મૂલ્ય કંઈપણ હોઈ શકે છે.

બીટા કેવી રીતે વાંચવું તે અહીં આપેલ છે:

- જો બીટા કોઈફિશિયન્ટ 1 હોય તો તેનો અર્થ એ છે કે ફંડ બેંચમાર્ક સાથે સિંકમાં બદલાય છે. તેથી, જો બેંચમાર્ક 1% સુધીમાં વધારો થાય, તો ભંડોળની રિટર્ન પણ 1% સુધીમાં વધારશે અને તેમજ તેનાથી ઉલટ.

- +1 કરતાં વધુ બીટાનો અર્થ એ છે કે ભંડોળ બેંચમાર્ક દરમાં ફેરફાર માટે વધુ સંવેદનશીલ છે. જો બેંચમાર્ક 1% સુધીમાં વધારો કરે છે, તો ભંડોળના રિટર્નમાં 1% કરતાં વધુ વધારો થશે અને તેમજ તેનાથી ઉલટ. ઉચ્ચ બીટા ઉચ્ચ અસ્થિરતા અને ઉચ્ચ વળતરની ક્ષમતાને સૂચવે છે.

- +1 કરતાં ઓછા બીટાનો અર્થ એ છે કે રિટર્ન બેંચમાર્ક દરોમાં ફેરફાર માટે ખૂબ જ સંવેદનશીલ નથી. જો બેંચમાર્ક દર 1% સુધી વધે છે, તો ભંડોળનું રિટર્ન 1% કરતાં ઓછું હશે અને તેમજ તેનાથી ઉલટ વધશે.

- 1 નો બીટાનો અર્થ એ છે કે ભંડોળ બેંચમાર્કની મૂવમેન્ટની વિપરીત ચાલે છે. જો બેંચમાર્ક દર 1% સુધી વધે છે, તો ભંડોળના રિટર્ન 1% સુધી ઘટાડશે અને તેમજ તેનાથી ઉલટ.

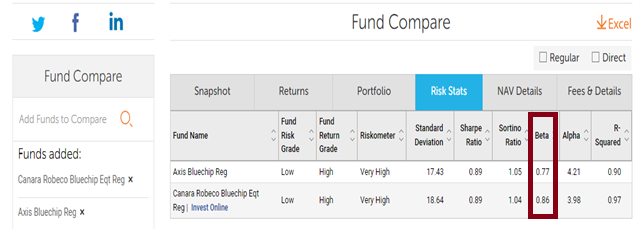

- ઉપરોક્ત ઉદાહરણમાં- અમે ભંડોળના બીટાને હાઇલાઇટ કર્યું છે, જે ઍક્સિસ બ્લૂ ચિપ માટે 0.77 અને કેનેરા રોબેકો માટે 0.86 છે. જેમ કે અગાઉ ઉલ્લેખ કર્યો હતો, બીટા અમને ફંડના સંબંધિત જોખમનું માપ આપે છે.

- ચર્ચા મુજબ, જો મ્યુચ્યુઅલ ફંડની બીટા 1 કરતાં ઓછી હોય, તો તેના બેંચમાર્કની તુલનામાં ફંડને ઓછું જોખમ તરીકે માનવામાં આવે છે. ઉદાહરણ તરીકે, ઍક્સિસ અને કેનેરા રોબેકો ફંડ બંને પાસે 1 કરતાં ઓછું બીટા છે, જો કે કેનેરા રોબેકો ફંડ કરતાં ઍક્સિસ બ્લૂચિપ ઓછું જોખમ ધરાવે છે. આ કારણ કેનેરા રોબેકો 1 ની નજીક છે. આનો અર્થ એ છે કે, જો તેનું બેંચમાર્ક 1% સુધી આવે છે, તો કેનેરા રોબેકો 0.86% સુધી પડવાની અપેક્ષા છે.

- અને ઍક્સિસ બ્લૂ ચિપ ઓછું જોખમી અથવા ઓછું અસ્થિર છે કારણ કે જો તેનું બેંચમાર્ક 1% સુધી આવે છે, તો ફંડ 0.77% સુધી ઘટાડવાની અપેક્ષા છે.

- આનો અર્થ 'સંબંધી જોખમ' છે; તે અમને તેના બેંચમાર્કની તુલનામાં ભંડોળ કેવી રીતે જોખમી છે તેનો એક દ્રષ્ટિકોણ આપે છે.

હવે આલ્ફા અને બીટાની કલ્પનાને એકસાથે સમજીએ અને સિંકમાં ઉપરોક્ત નંબરોનું વિશ્લેષણ કરીએ

ઉપરોક્ત બે ફંડના કિસ્સામાં- ઍક્સિસ બ્લૂ ચિપ ફંડમાં ઉચ્ચ આલ્ફા અને લોઅર બીટા છે- જેનો અર્થ એ છે કે ફંડ કેનેરા રોબેકો બ્લૂચિપ ફંડની તુલનામાં ઉચ્ચ રિટર્ન વિરુદ્ધ બેંચમાર્ક અને રિસ્કના ઘટાડેલા સ્તરે આપે છે. આમ બે ફંડ્સ વચ્ચે - કોઈપણ ઍક્સિસ બ્લૂ ચિપ ફંડને પસંદ કરશે

5.4 સ્ટાન્ડર્ડ ડિવિએશન

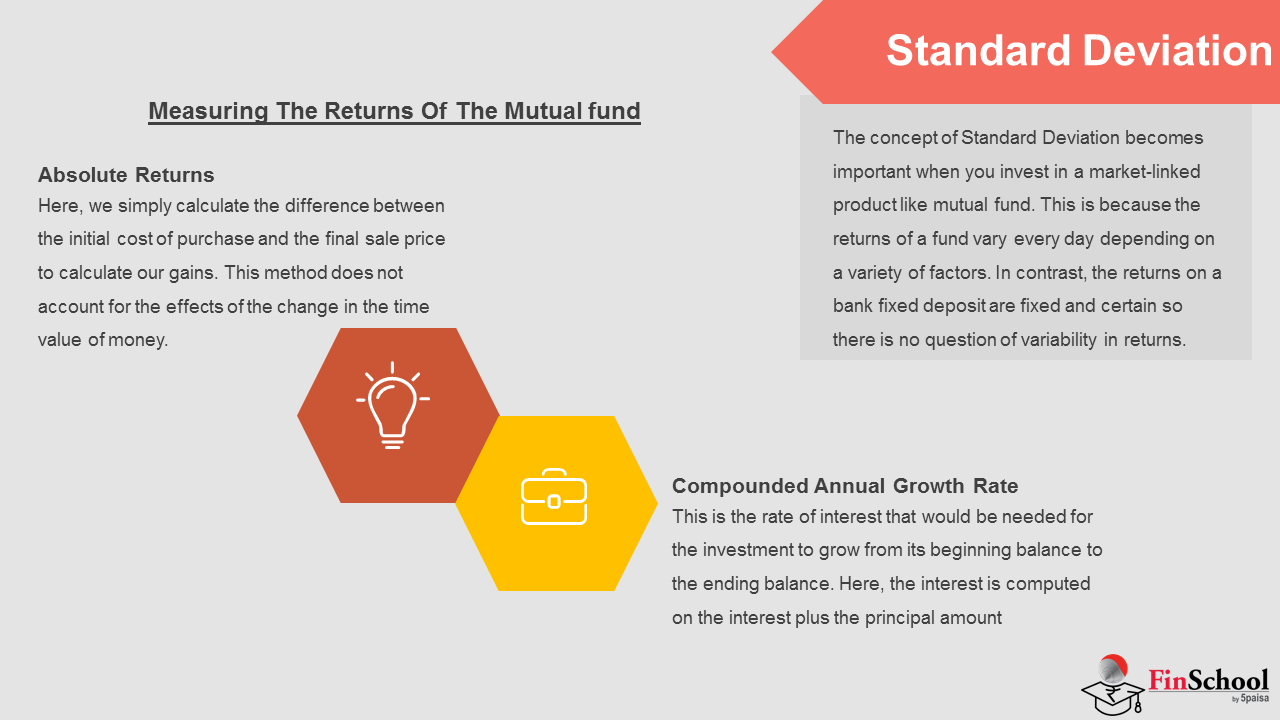

- જ્યારે તમે મ્યુચ્યુઅલ ફંડ જેવા માર્કેટ-લિંક્ડ પ્રોડક્ટમાં ઇન્વેસ્ટ કરો છો ત્યારે સ્ટાન્ડર્ડ વિચલનની કલ્પના મહત્વપૂર્ણ બની જાય છે. આનું કારણ છે કે ભંડોળનું રિટર્ન વિવિધ પરિબળોના આધારે દરરોજ અલગ હોય છે. તેના વિપરીત, બેંક ફિક્સ્ડ ડિપોઝિટ પર રિટર્ન ફિક્સ્ડ અને ચોક્કસ હોય છે જેથી રિટર્નમાં વેરિએબિલિટીનો કોઈ પ્રશ્ન નથી.

- સ્ટાન્ડર્ડ ડિવિએશન ફંડના રિટર્નની અસ્થિરતાને સૂચવે છે. ઉચ્ચ સ્ટાન્ડર્ડ વિચલનનો અર્થ એ રિટર્નમાં વધુ વેરિએશન છે અને તેમજ વિપરીત છે. તકનીકી શરતોમાં, તે સરેરાશ સમયગાળામાં વળતરનો વિસ્તાર છે. સામાન્ય રીતે, તેની ગણતરી 3, 5 અથવા 10 વર્ષ માટે ટ્રેલિંગ માસિક કુલ રિટર્નનો ઉપયોગ કરીને કરવામાં આવે છે.

- ઉદાહરણ, ચાલો કહીએ કે મ્યુચ્યુઅલ ફંડ એક સમયગાળા દરમિયાન 10% સરેરાશ રિટર્ન આપે છે. પરંતુ અપેક્ષા અનુસાર, આ ફંડમાં કેટલાક સારા મહિનાઓ હતા અને કેટલાક ખરાબ મહિનાઓ પણ છે જેમાં +20% અને -15% વચ્ચે રિટર્ન આવવામાં આવે છે.

- મ્યુચ્યુઅલ ફંડ એનએવીમાં વળતરનો આ ઉપર અને નીચેનો માર્ગ એ છે કે જે સ્ટાન્ડર્ડ વિચલન વાર્ષિક નંબર તરીકે કૅપ્ચર કરે છે અને પ્રસ્તુત કરે છે.

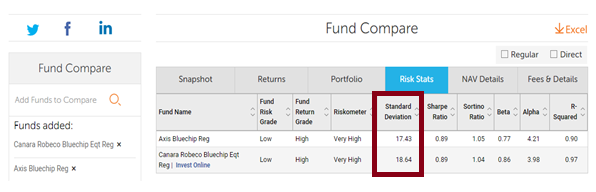

ઉદાહરણ તરીકે: ચાલો ઉપરોક્ત બે ફંડને ધ્યાનમાં લો:

ઍક્સિસ ફંડનું એસડી 17.43% છે જ્યારે કેનેરા રોબેકો ફંડ 18.64% છે, જેનો અર્થ એ છે કે કેનેરા ફંડ ઍક્સિસ ફંડની તુલનામાં વધુ જોખમકારક છે.

આ સંદર્ભને મૂકવા માટે, જો તમે સમાન સમયે ભંડોળમાં ₹10,000/- નું રોકાણ કરો છો, તો વર્ષના અંતમાં આ શ્રેણીમાં ક્યાંય પણ નફા અથવા નુકસાન થઈ શકે છે-

નુકસાન = રોકાણ * (1-SD)

લાભ = રોકાણ * (1+SD)

એસડી જેટલું મોટું હોય, તેટલું મોટું નુકસાન અથવા લાભની શક્યતા.

મ્યુચ્યુઅલ ફંડના રિટર્નને માપવું

મ્યુચ્યુઅલ ફંડ રોકાણના રિટર્નને માપવા માટે નીચેની પદ્ધતિઓનો ઉપયોગ કરવામાં આવે છે -

સંપૂર્ણ રિટર્ન

- અહીં, અમે અમારા લાભની ગણતરી કરવા માટે ખરીદીની પ્રારંભિક કિંમત અને અંતિમ વેચાણ કિંમત વચ્ચેના તફાવતની ગણતરી કરીએ છીએ. આ પદ્ધતિ પૈસાના સમયના મૂલ્યમાં ફેરફારની અસરો માટે ગણતરી કરતી નથી

કમ્પાઉન્ડેડ વાર્ષિક વૃદ્ધિ દર

- આ વ્યાજનો દર છે જે રોકાણ માટે તેના પ્રારંભિક સિલકથી અંતિમ સિલક સુધી વધવાની જરૂર પડશે. અહીં, વ્યાજ વત્તા મુદ્દલ રકમ પર વ્યાજની ગણતરી કરવામાં આવે છે

- CAGR માટેનું ફોર્મ્યુલા નીચે મુજબ છે - CAGR= (બૅલેન્સ સમાપ્ત કરવું/શરૂઆતનું બૅલેન્સ)^(1/વર્ષ).

- ઉદાહરણ તરીકે, જો રોકાણ કરેલી રકમ ₹10,000 છે અને 2 વર્ષ પછીની કિંમત ₹12,000 છે, તો CAGR (12,000/10,000)^(1/2) = 9.54% તરીકે ગણવામાં આવે છે.

- આ પદ્ધતિ સંપૂર્ણ રિટર્નની ગણતરી કરવા કરતાં રિટર્નની ગણતરી કરવાની એક સારી રીત છે કારણ કે તે ઓવરટાઇમના પૈસાના મૂલ્યમાં ફેરફારને અસર કરે છે

5.5 મ્યુચ્યુઅલ ફંડના પરફોર્મન્સનું મૂલ્યાંકન કરવાની પદ્ધતિ

- રોકાણ પસંદ કરવું એ માત્ર રોકાણકાર તરીકે તમારા કામની શરૂઆત છે. સમયની અનુસાર, તમારે આ રોકાણોની કામગીરીની દેખરેખ રાખવાની જરૂર પડશે જેથી તેઓ તમારા પોર્ટફોલિયોમાં કેવી રીતે કામ કરી રહ્યા છે તે જોઈને તમારા લક્ષ્યો તરફ પ્રગતિ કરવામાં તમારી મદદ કરી શકે. સામાન્ય રીતે કહેતા, પ્રગતિનો અર્થ એ છે કે તમારા પોર્ટફોલિયોનું મૂલ્ય સતત વધી રહ્યું છે, જોકે તમારા રોકાણોમાંથી એક અથવા વધુ મૂલ્ય ગુમાવે છે પણ.

- જો તમારા ઇન્વેસ્ટમેન્ટમાં કોઈ લાભ ન દેખાય અથવા તમારા એકાઉન્ટનું મૂલ્ય સ્લિપ થઈ રહ્યું છે, તો તમારે નિર્ધારિત કરવું પડશે કે શા માટે, અને તમારા આગામી પગલાં પર નક્કી કરવું. તમારી ઇન્વેસ્ટમેન્ટ કેટલી સારી રીતે કરી રહી છે તેનું મૂલ્યાંકન કરવા માટે, તમારે તમારા ફંડના પરફોર્મન્સને માપવાની ઘણી અલગ રીતોને ધ્યાનમાં લેવાની જરૂર પડશે.

તેથી ચાલો મ્યુચ્યુઅલ ફંડ માટે મૂલ્યાંકનની કેટલીક લોકપ્રિય પદ્ધતિઓ જોઈએ:

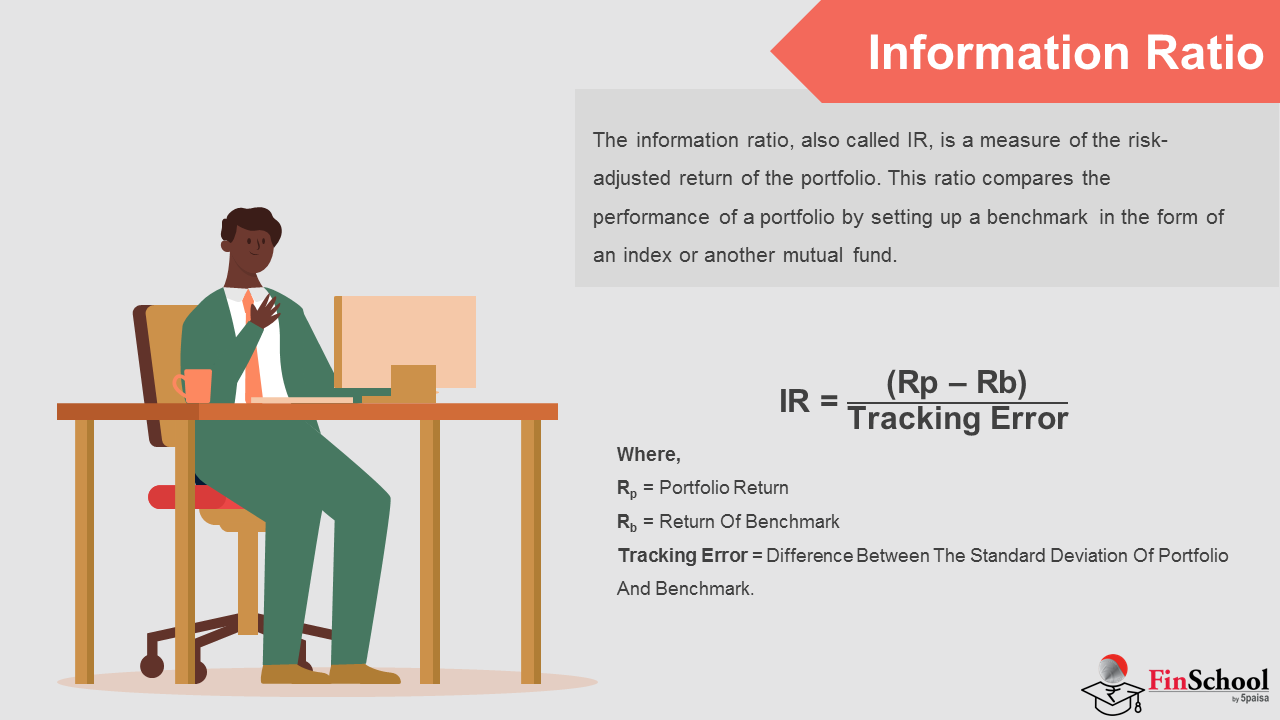

5.6 માહિતી અનુપાત

- માહિતી ગુણોત્તર, જેને IR પણ કહેવામાં આવે છે, તે પોર્ટફોલિયોના જોખમ-સમાયોજિત રિટર્નનું પગલું છે. આ રેશિયો ઇન્ડેક્સ અથવા અન્ય મ્યુચ્યુઅલ ફંડના રૂપમાં બેંચમાર્ક સ્થાપિત કરીને પોર્ટફોલિયોની પરફોર્મન્સની તુલના કરે છે.

- આ બેંચમાર્ક સામાન્ય રીતે નિફ્ટી 50 જેવા માર્કેટ ઇન્ડેક્સ છે. તે કોઈપણ વિશિષ્ટ ઉદ્યોગ અથવા બજાર ક્ષેત્રને પ્રતિનિધિત્વ કરતો અનુક્રમણિકા પણ હોઈ શકે છે. તેમ છતાં, માહિતી ગુણોત્તર એ દર્શાવે છે કે પોર્ટફોલિયો અથવા સંપત્તિ કેટલી સારી રીતે મેળ ખાય છે અને ઇન્ડેક્સના રિટર્નથી વધુ છે.

તેની ટ્રેકિંગ ભૂલ દ્વારા વિભાજિત ભંડોળના સક્રિય રિટર્નને વિભાજિત કરીને તેની ગણતરી કરવામાં આવે છે. ઍક્ટિવ રિટર્ન એ ફંડની રિટર્ન અને તેના બેંચમાર્ક ઇન્ડેક્સના વચ્ચેનો તફાવત છે, અને ટ્રેકિંગ ભૂલ એ ઍક્ટિવ રિટર્નનો સ્ટાન્ડર્ડ વિચલન છે. આઈઆર તેના બેંચમાર્ક સંબંધિત ભંડોળના પ્રદર્શનને માપે છે અને તેને બે વચ્ચેના વિક્ષેપમાં અસ્થિરતા માટે સમાયોજિત કરે છે. તેને મૂલ્યાંકન ગુણોત્તર તરીકે પણ ઓળખવામાં આવે છે.

IR = Rp - Rb/ ટ્રેકિંગ ભૂલ, જ્યાં

Rp = પોર્ટફોલિયો રિટર્ન

Rb = બેંચમાર્કનું રિટર્ન

ટ્રેકિંગ ભૂલ = પોર્ટફોલિયો અને બેંચમાર્કના સ્ટાન્ડર્ડ વિચલન વચ્ચેનો તફાવત.

મહત્વ:

- મૂળભૂત રીતે, માહિતી ગુણોત્તર એક રોકાણકારને જણાવે છે કે બેંચમાર્ક સાથે સંબંધિત વધારાના જોખમથી કેટલો વધારાનું રિટર્ન જનરેટ કરવામાં આવે છે. આ રેશિયો ફંડ મેનેજરની સાતત્યનું પરીક્ષણ કરે છે કારણ કે તે નિર્ધારિત કરે છે કે કોઈ મેનેજર થોડા મહિનામાં મોટા માર્જિનથી અથવા દર મહિને નાના માર્જિન દ્વારા બેંચમાર્કને હરાવી છે કે નહીં.

- જોખમના આપેલા સ્તર માટે, ઉચ્ચ સક્રિય રિટર્ન એક ઉચ્ચ માહિતી રેશિયો તરફ દોરી જશે જે શ્રેષ્ઠ રિટર્ન આપવામાં મેનેજરની સાતત્યને સૂચવે છે. માહિતી અનુપાત જેટલું વધુ હોય, તેટલું સારું છે ફંડ મેનેજરનું પરફોર્મન્સ. સમાન મેનેજમેન્ટ સ્ટાઇલ સાથે ભંડોળના જૂથની તુલના કરવામાં માહિતીનો ગુણોત્તર અત્યંત ઉપયોગી છે.

- માહિતી ગુણોત્તરનું ઉદાહરણ

- ઉદાહરણ તરીકે, તમે એક સારા ફંડમાં રોકાણ કરવા માંગો છો અને તમે બે ફંડ વચ્ચે ભ્રમિત છો કે ફંડ a અને ફંડ B. હવે, તમે વધુ સારા વિકલ્પ પસંદ કરવા માટે આ બે ફંડ્સની માહિતી રેશિયોની તુલના કરવા માંગો છો. ચાલો આપણે નિફ્ટી 50 ઇન્ડેક્સને બેંચમાર્ક તરીકે લઈએ.

- ભંડોળ એએ 12% વળતર આપ્યું છે જ્યાં બેંચમાર્કે 10% વળતર આપ્યું છે અને ભંડોળનું માનક વિચલન અને બેંચમાર્ક રિટર્ન 6% છે. અને, ફંડ બીએ 12% રિટર્ન આપ્યું છે જ્યાં બેંચમાર્કે 8% રિટર્ન આપ્યું છે અને સ્ટાન્ડર્ડ ડિવિએશન 9% છે

માહિતી ગુણોત્તરના ફોર્મ્યુલાનો ઉપયોગ કરીને:

- ફંડ A-

IR= (12% - 10%)/6% = 0.33

- ફંડ બી-

IR= (12% - 8%)/9% = 0.44

ફંડ બીનો માહિતી રેશિયો ફંડ એ કરતાં વધુ છે. આનો અર્થ એ છે કે ફંડ બી રિટર્ન સાથે વધુ સુસંગત છે અને ફંડ એ કરતાં વધુ સારા રિટર્ન આપવાની ક્ષમતા છે.

વ્યાખ્યા

- જો મ્યુચ્યુઅલ ફંડનો માહિતી રેશિયો નકારાત્મક હોય, તો તે સૂચવે છે કે મ્યુચ્યુઅલ ફંડ મેનેજર કોઈપણ વધારાના રિટર્ન આપવામાં અસમર્થ હતા. 0.4 કરતાં ઓછા માહિતી અનુપાતનો અર્થ એ છે કે મ્યુચ્યુઅલ ફંડ લાંબા સમય સુધી વધારાના રિટર્ન ઉત્પન્ન કરી શકતું નથી અને ફંડ સારું રોકાણ ન હોઈ શકે. જો માહિતીનો ગુણોત્તર 0.4 અને 0.6 વચ્ચે હોય, તો તેને એક સારો રોકાણ માનવામાં આવે છે અને 0.61 અને 1 વચ્ચેનો માહિતી ગુણોત્તર એક મહાન રોકાણ તરીકે ગણવામાં આવે છે.

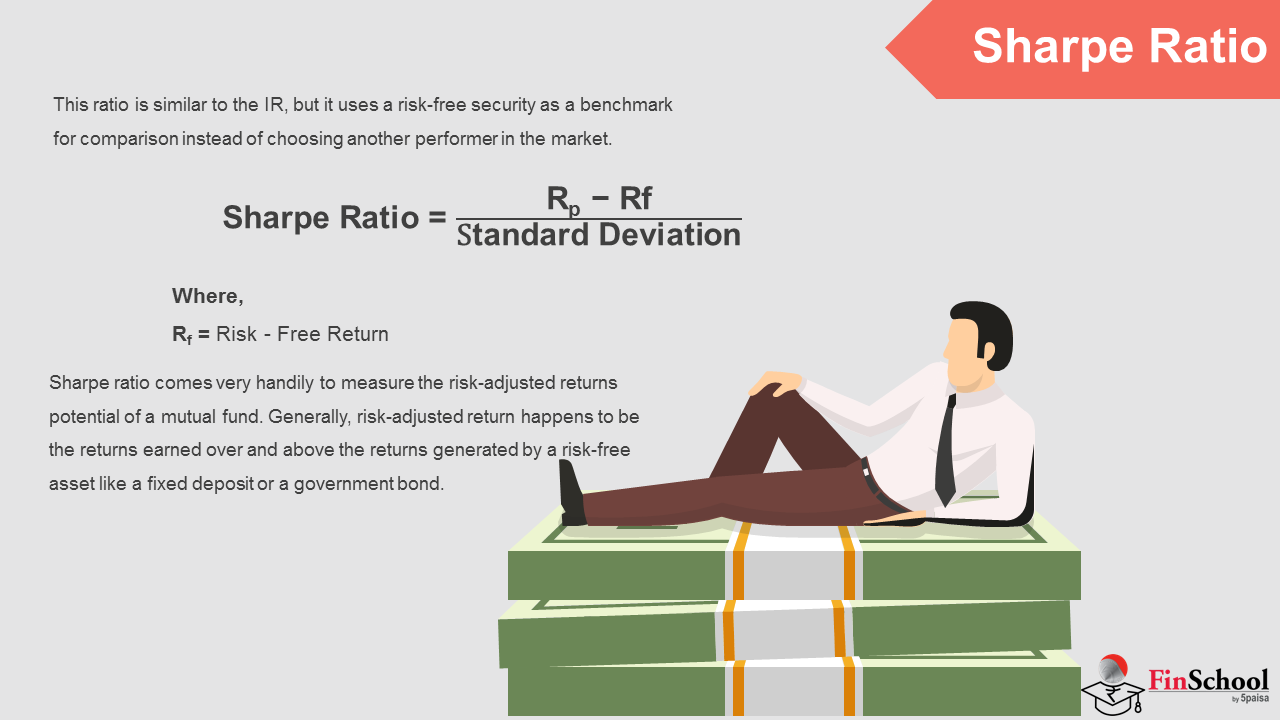

5.7 શાર્પ રેશિયો

આ રેશિયો IR ની જેમ જ છે, પરંતુ તે બજારમાં અન્ય પરફોર્મરને પસંદ કરવાના બદલે તુલના માટે રિસ્ક ફ્રી સિક્યોરિટીનો ઉપયોગ કરે છે.

શાર્પ રેશિયો = આરપી - આરએફ / સ્ટાન્ડર્ડ ડિવિએશન,

જ્યાં Rf = રિસ્ક-ફ્રી રિટર્ન

- મ્યુચ્યુઅલ ફંડની જોખમ-સમાયોજિત રિટર્ન ક્ષમતાને માપવા માટે શાર્પ રેશિયો ખૂબ જ ઉપયોગી છે. સામાન્ય રીતે, જોખમ-સમાયોજિત વળતર એ જોખમ-મુક્ત સંપત્તિ જેમ કે ફિક્સ્ડ ડિપોઝિટ અથવા સરકારી બોન્ડ દ્વારા ઉત્પન્ન કરવામાં આવેલા વળતર ઉપર અને વધુ કમાયેલા વળતર હોય છે. અતિરિક્ત વળતર "વધારાના જોખમ" ના પ્રકાશમાં જોવામાં આવે છે જે રોકાણકાર ઇક્વિટી ભંડોળ જેવી જોખમી સંપત્તિમાં રોકાણ કરવા માટે લે છે.

- રોકાણમાં અંતર્નિહિત જોખમ સ્ટાન્ડર્ડ વિચલનનો ઉપયોગ કરીને નક્કી કરવામાં આવે છે. આમ, ઉચ્ચ શાર્પ રેશિયો તેના દ્વારા લેવામાં આવતા જોખમના દરેક વધારાના એકમ માટે ભંડોળની વધુ સારી રિટર્ન ઉપજ ક્ષમતાને સૂચવે છે. તે ભંડોળની અંતર્ગત અસ્થિરતા માટે એક સમર્થન બની જાય છે. હકીકતમાં, તમે ભંડોળની તુલના કરવા માટે શાર્પ રેશિયોનો ઉપયોગ કરી શકો છો.

વિશ્લેષણ અને અર્થઘટન

એક ઉચ્ચ શાર્પ મેટ્રિક હંમેશા ઓછા કરતાં વધુ સારું હોય છે કારણ કે ઉચ્ચ રેશિયો સૂચવે છે કે પોર્ટફોલિયો વધુ સારા ઇન્વેસ્ટમેન્ટ નિર્ણયો લે છે અને તેની સાથે સંકળાયેલા જોખમ દ્વારા સ્વે કરવામાં આવતું નથી. અહીં શાર્પ રેશિયો ગ્રેડ્સની સૂચિ છે અને તેનો અર્થ શું છે.

શાર્પ રેશિયો ગ્રેડિંગ થ્રેશહોલ્ડ્સ

- <1: સારું નથી

- 1 - 1.99: બરાબર

- 2 - 2.99: ખરેખર સારું

- >3: અપવાદરૂપ

એક પોર્ટફોલિયો લો જે માત્ર ટ્રેઝર બિલમાં જ ઇન્વેસ્ટ કરે છે ઉદાહરણ તરીકે. આને જોખમ-મુક્ત રોકાણો માનવામાં આવે છે, તેથી જોખમ-મુક્ત દરથી વધુ કોઈ અસ્થિરતા અને કોઈ આવક નથી. આમ, આ પોર્ટફોલિયો માટે શાર્પ રેશિયો શૂન્ય રહેશે.

જોખમના ઉચ્ચ દરોવાળા અન્ય પોર્ટફોલિયોમાં 1, 2, અથવા 3. ની કોઈપણ મેટ્રિક હોઈ શકે છે જે 3 કરતાં સમાન અથવા તેનાથી વધુ હોઈ શકે છે. તેને એક મહાન તીક્ષ્ણ માપ અને અન્ય બધા સારા રોકાણ માનવામાં આવે છે.

1, 2, અથવા 3 નું મેટ્રિક અમને જણાવે છે કે જોખમ-મુક્ત રોકાણ પર જોખમી રોકાણ રાખવા માટે કેટલું વધારાનું રિટર્ન મળે છે. એક અર્થમાં, તે અમને જે વધારાના સ્તર માટે રોકાણ સાથે અમે જે જોખમ લઈ રહ્યા છીએ તેના માટે વળતરનું સ્તર બતાવે છે.

ઉદાહરણ

ચાલો માનીએ કે તમે તમારા પોર્ટફોલિયોમાં વિવિધ જોખમ સ્તરો સાથે બે અલગ મ્યુચ્યુઅલ ફંડની તુલના કરવા માંગો છો. સ્પષ્ટપણે, બંનેનું વધુ જોખમ વધુ વળતર ધરાવશે, પરંતુ રોકાણ સાથે સંકળાયેલા જોખમ સાથે સાપેક્ષ કયા વધારે વળતર આપે છે? ચાલો જોવા માટે શાર્પ રેશિયોનો ઉપયોગ કરીએ કે કોઈ વ્યક્તિ વધુ સારું પ્રદર્શન કરી રહ્યો છે.

રોકાણ #1

- પોર્ટફોલિયો રિટર્ન: 20%

- જોખમ મુક્ત દર: 10%

- સ્ટાન્ડર્ડ ડિવિએશન: 5

રોકાણ #2

- પોર્ટફોલિયો રિટર્ન: 30%

- જોખમ મુક્ત દર: 10%

- સ્ટાન્ડર્ડ ડિવિએશન: 40

શાર્પ રેશિયો

- રોકાણ #1: 2

- રોકાણ #2: .5

શાર્પ રેશિયો એપ્લિકેશન

તમે જોઈ શકો તે અનુસાર, 50 ટકાના દર દ્વારા ઇન્વેસ્ટમેન્ટ #2 આઉટ પરફોર્મ કરેલ ઇન્વેસ્ટમેન્ટ #1, પરંતુ આનો અર્થ એ નથી કે ઇન્વેસ્ટમેન્ટ #2 તેના જોખમના સ્તર સાથે સારું પ્રદર્શન કર્યું. શાર્પ રેશિયો આપણને જણાવે છે કે રોકાણમાં શામેલ જોખમ સાથેના બીજા સંબંધિત કરતાં પ્રથમ રોકાણ વાસ્તવમાં વધુ સારું થયું છે. જો બીજો રોકાણ કરવામાં આવ્યું છે તેમજ જોખમ સાથે સંબંધિત પ્રથમ રોકાણ હોય, તો તેણે 90 ટકાનું રિટર્ન મેળવ્યું હશે. બીજું રોકાણ આ વર્ષે વધુ વળતર મેળવ્યું હોઈ શકે છે, પરંતુ તેમાં ભવિષ્યમાં અસ્થિરતાનો જોખમ વધારે હોય છે.

મહત્વ

શાર્પ રેશિયો રોકાણકારોની રિટર્ન મેળવવાની ઇચ્છાને સૂચવે છે જે ટ્રેઝરી બિલ જેવા જોખમ-મુક્ત સાધનો દ્વારા પ્રદાન કરવામાં આવતા સાધનો કરતાં વધુ હોય છે. શાર્પ રેશિયો સ્ટાન્ડર્ડ વિચલન પર આધારિત છે જે રોકાણમાં અંતર્ગત કુલ જોખમનું માપન છે, તેથી શાર્પ રેશિયો તમામ પ્રકારના જોખમોને ધ્યાનમાં લીધા પછી રોકાણ દ્વારા ઉત્પન્ન કરેલા વળતરની ડિગ્રીને સૂચવે છે. એક ભંડોળના પ્રદર્શનને નિર્ધારિત કરવું એ સૌથી ઉપયોગી ગુણોત્તર છે અને રોકાણકાર તરીકે તમારે તેનું મહત્વ જાણવાની જરૂર છે.

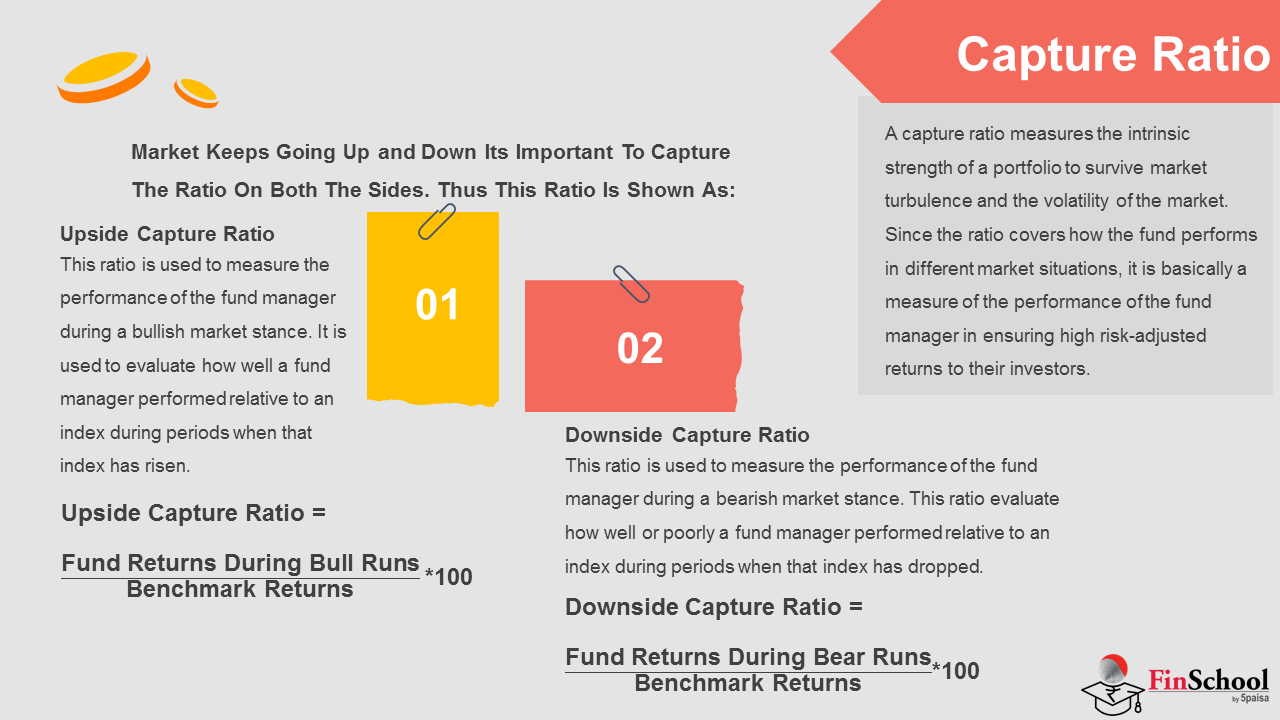

5.8 કૅપ્ચર રેશિયો

- એક કૅપ્ચર રેશિયો બજારમાં અસ્થિરતા અને બજારની અસ્થિરતાને અસ્તિત્વમાં રાખવા માટે પોર્ટફોલિયોની આંતરિક શક્તિને માપે છે. કારણ કે વિવિધ બજારની પરિસ્થિતિઓમાં ભંડોળ કેવી રીતે કામ કરે છે, તે મૂળભૂત રીતે તેમના રોકાણકારોને ઉચ્ચ જોખમ-સમાયોજિત વળતર સુનિશ્ચિત કરવામાં ભંડોળ મેનેજરના પ્રદર્શનનું પગલું છે.

- તે ટકાવારીમાં વ્યક્ત કરવામાં આવે છે અને તે દર્શાવે છે કે મ્યુચ્યુઅલ ફંડ માર્કેટ હાઇસ અને લોઝ દરમિયાન નિફ્ટી, સેન્સેક્સ વગેરે જેવા બેંચમાર્ક ઇન્ડેક્સને ઓછું કર્યું છે કે નહીં. તેની સામાન્ય રીતે 1, 3, અથવા 5 અને 10 વર્ષના સમયગાળા માટે ગણતરી કરવામાં આવે છે.

હવે માર્કેટ વધી રહ્યું છે અને તેથી બંને તરફથી રેશિયો કૅપ્ચર કરવાનું મહત્વપૂર્ણ છે. આ રીતે આ રેશિયો બતાવવામાં આવે છે:

અપસાઇડ કેપ્ચર રેશિયો

- બુલિશ માર્કેટ સ્ટેન્સ દરમિયાન ફંડ મેનેજરના પરફોર્મન્સને માપવા માટે આ રેશિયોનો ઉપયોગ કરવામાં આવે છે. તેનો ઉપયોગ મૂલ્યાંકન કરવા માટે કરવામાં આવે છે કે જ્યારે તે ઇન્ડેક્સ વધી ગયું હોય ત્યારે એક ઇન્ડેક્સ સાથે સંબંધિત ફંડ મેનેજરે કેટલો સારી રીતે કામ કર્યો છે. તેની ગણતરી અપ-માર્કેટ દરમિયાન ઇન્ડેક્સના રિટર્ન દ્વારા ભંડોળના રિટર્નને વિભાજિત કરીને અને તે પરિબળને 100 સુધીમાં વધારીને કરવામાં આવે છે [(ભંડોળની રિટર્ન/ઇન્ડેક્સ રિટર્ન) x 100]. ભંડોળ માટે અપસાઇડ કેપ્ચર રેશિયોની ગણતરી મહિનાઓ/વર્ષો દરમિયાન ભંડોળના માસિક/વાર્ષિક રિટર્નને લઈને કરવામાં આવે છે જ્યારે બેંચમાર્કમાં સકારાત્મક રિટર્ન હતો અને તે સમયગાળા દરમિયાન બેંચમાર્ક રિટર્ન દ્વારા તેને વિભાજિત કરીને કરવામાં આવે છે.

- તેથી, એક ભંડોળ વ્યવસ્થાપક કે જેનો 100 કરતાં વધુનો યુપી-માર્કેટ રેશિયો છે, તેણે ઉપ-બજાર દરમિયાન ઇન્ડેક્સને બહાર પાડ્યો છે. ઉદાહરણ તરીકે, 125 ના અપ-માર્કેટ કેપ્ચર રેશિયો ધરાવતા ફંડ મેનેજર સૂચવે છે કે મેનેજરે નિર્દિષ્ટ સમયગાળા દરમિયાન 25% સુધીમાં માર્કેટને આગળ વધાર્યું હતું.

અપસાઇડ કેપ્ચર રેશિયો = (બુલ રન્સ/બેંચમાર્ક રિટર્ન્સ દરમિયાન ફંડ રિટર્ન્સ)*100

ડાઉનસાઇડ કૅપ્ચર રેશિયો

- આ રેશિયોનો ઉપયોગ બેરિશ માર્કેટ સ્ટેન્સ દરમિયાન ફંડ મેનેજરના પરફોર્મન્સને માપવા માટે કરવામાં આવે છે. આ રેશિયો મૂલ્યાંકન કરે છે કે જ્યારે ઇન્ડેક્સ ઘટી ગયું હોય ત્યારે ઇન્ડેક્સ સાથે સંબંધિત ફંડ મેનેજરે કેટલો સારી અથવા ગરીબ રીતે કામ કર્યું છે. આ રેશિયોની ગણતરી ડાઉન-માર્કેટ દરમિયાન ઇન્ડેક્સના રિટર્ન દ્વારા ફંડના રિટર્નને વિભાજિત કરીને અને તે પરિબળને 100 સુધીમાં વધારીને કરવામાં આવે છે [(ભંડોળનું રિટર્ન/ઇન્ડેક્સ રિટર્ન) x 100].

ડાઉનસાઇડ કેપ્ચર રેશિયો = (બેર રન્સ/બેંચમાર્ક રિટર્ન્સ દરમિયાન ફંડ રિટર્ન્સ)*100

- 100 કરતાં ઓછાનો ડાઉનસાઇડ કેપ્ચર રેશિયો સૂચવે છે કે જ્યારે બેંચમાર્ક લાલ રંગમાં હોય ત્યારે એક ફંડ તેના બેંચમાર્ક કરતાં ઓછો નુકસાન થયો છે. જો કોઈ ફંડ મેનેજર પાસે 82% નો ડાઉન-માર્કેટ કેપ્ચર રેશિયો છે, જે સૂચવે છે કે તેણે માર્કેટ ડાઉન વૉર્ડના સમય દરમિયાન તેના બેન્ચમાર્કના નેગેટિવ પરફોર્મન્સના માત્ર 82% કૅપ્ચર કર્યું છે.

- રોકાણકારોએ નોંધ કરવી જોઈએ કે આ રેશિયોની ગણતરી કરવામાં આવે છે અને મ્યુચ્યુઅલ ફંડની ફેક્ટ શીટમાં પ્રદર્શિત કરવામાં આવે છે. મૂળભૂત રીતે, તે ભંડોળ મેનેજરના જોખમ અને જોખમ સમાયોજિત વળતર પ્રદાન કરવાની તેમની ક્ષમતા પ્રતિ વલણ આપે છે.

અહીં એક ઉદાહરણ છે:

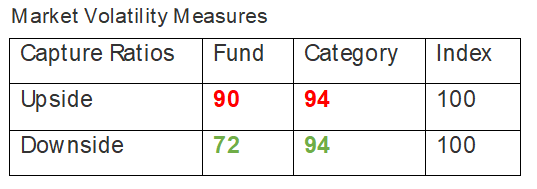

- આ ઍક્સિસ બ્લૂ ચિપ ફંડનો કેપ્ચર રેશિયો 3-વર્ષના આધારે છે. અમે આને મૉર્નિંગસ્ટાર ઇન્ડિયા વેબસાઇટ પરથી લઈ લીધું છે.

- આ ભંડોળમાં 90 નો અપસાઇડ કેપ્ચર રેશિયો છે, જેનો અર્થ એ છે કે ભંડોળ ઇન્ડેક્સના અપમૂવના 90% ને કૅપ્ચર કરવામાં સંચાલિત કર્યું છે.

- તેમજ, ડાઉનસાઇડ કેપ્ચર રેશિયો 72 છે, જેનો અર્થ એ છે કે ફંડએ ઇન્ડેક્સની ડાઉનસાઇડ રિટર્નના 72% કૅપ્ચર કર્યું છે.

- તમારે યાદ રાખવાની જરૂર છે કે અપસાઇડ કેપ્ચર રેશિયો તે હદ સુધી જાહેર કરે છે કે ફંડ તેના બેંચમાર્કના તમામ સકારાત્મક રિટર્નને કેપ્ચર કરે છે. ડાઉનસાઇડ કેપ્ચર રેશિયો તે હદને સૂચવે છે કે ફંડ તેના બેંચમાર્કના નકારાત્મક રિટર્નને કૅપ્ચર કરે છે (અથવા તેના બદલે).

- તો મ્યુચ્યુઅલ ફંડનો આદર્શ કેપ્ચર રેશિયો શું છે? સારું, જો વધુ ન હોય તો અમે તે ભંડોળ ઈચ્છીએ છીએ જે ઉપરના 100% ને કૅપ્ચર કરે છે. તે જ સમયે, અમે ઇચ્છીએ છીએ કે ડાઉનસાઇડ કેપ્ચર રેશિયો શક્ય તેટલું ઓછું હોય.

- ફંડમાં કાંતો ઉપર અથવા સારો ડાઉનસાઇડ કેપ્ચર રેશિયો હશે, પરંતુ બંને નહીં. ઉપરોક્ત કિસ્સામાં ઉપરની જેમ 90% છે અને ડાઉનસાઇડ કેપ્ચર 72% છે.

- ઉપરાંત, જો તમે અપસાઇડ અથવા ડાઉનસાઇડ કેપ્ચર રેશિયોનું વિશ્લેષણ કરવાનું પસંદ કરો છો તો તે બાબત પણ મહત્વપૂર્ણ નથી; કયા બાબતો સાતત્ય છે. તેથી એકથી વધુ વર્ષોમાં કેપ્ચર રેશિયો જોવું મહત્વપૂર્ણ છે.

- જો તમે ઍક્સિસ બ્લૂ ચિપને જોશો તો ડાઉનસાઇડ કેપ્ચર રેશિયો 3, 5, અને 10 વર્ષ અનુક્રમે 72, 69, અને 76 છે. આમ ડાઉનસાઇડ કેપ્ચર રેશિયોમાં સાતત્ય છે. 3,5 અને 10 વર્ષ પર આ ભંડોળનો અપસાઇડ કેપ્ચર રેશિયો પણ 90, 91 અને 92 છે જે પણ ખૂબ જ સ્થિર છે.

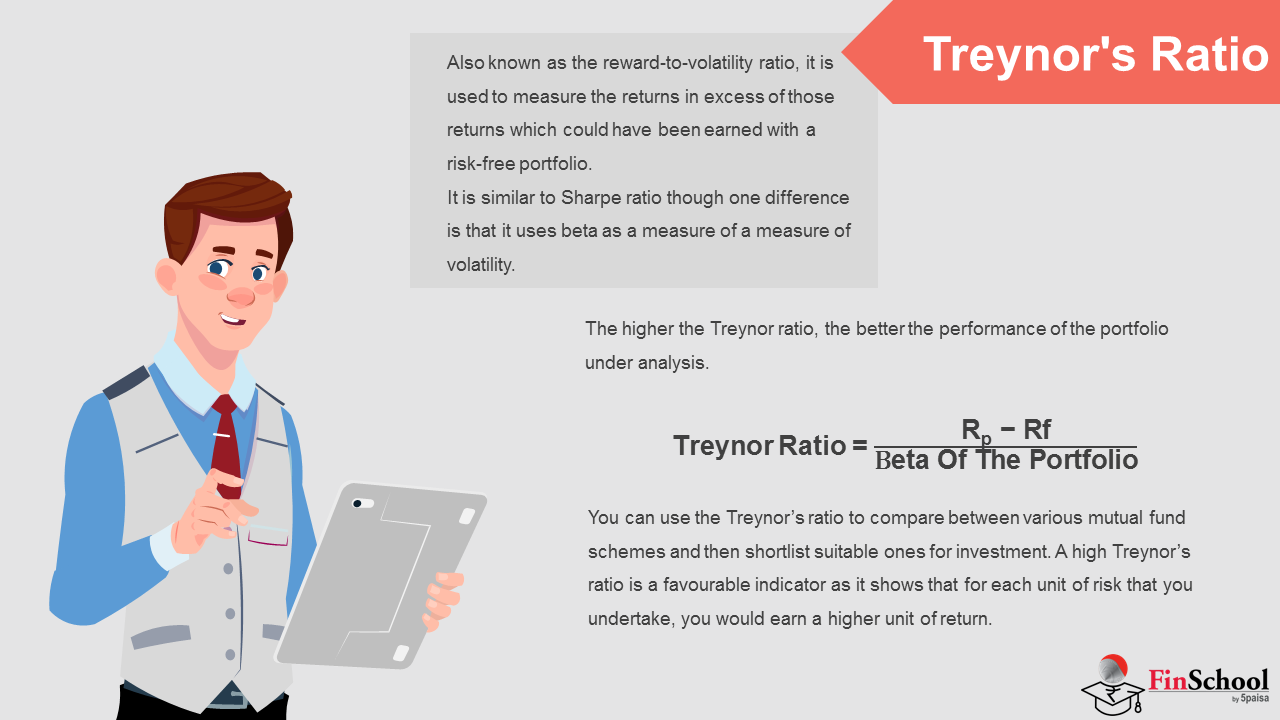

5.9 ટ્રેનોર્સ રેશિયો

- રિવૉર્ડ-ટુ-વોલેટિલિટી રેશિયો તરીકે પણ ઓળખાય છે, તેનો ઉપયોગ તે રિટર્નથી વધુ રિટર્ન માપવા માટે કરવામાં આવે છે જે રિસ્ક-ફ્રી પોર્ટફોલિયો સાથે કમાયેલ હોઈ શકે છે.

- તે શાર્પ રેશિયોની જેમ જ હોય છે, જોકે એક તફાવત એ છે કે તે અસ્થિરતાના પગલાં તરીકે બીટાનો ઉપયોગ કરે છે. બીટા, જેમકે આપણે લોકપ્રિય રીતે જાણીએ છીએ, પોર્ટફોલિયોના વ્યવસ્થિત જોખમનું માપ છે અને શેર અથવા પોર્ટફોલિયો ઇન્ડેક્સ સાથે શું હદ સુધી સંબંધિત છે તેની ગણતરી કરે છે. તેથી બીટા > 1 સાથેનો પોર્ટફોલિયો એક આક્રમક પોર્ટફોલિયો માનવામાં આવે છે જ્યારે બીટા < 1 સાથેનો પોર્ટફોલિયો એક ડિફેન્સિવ પોર્ટફોલિયો માનવામાં આવે છે. માર્કેટ ઇન્ડેક્સ (નિફ્ટી અથવા સેન્સેક્સ) ની હંમેશા 1 ની બીટા રહેશે.

ટ્રેનર રેશિયો જેટલો વધુ હોય, વિશ્લેષણ હેઠળ પોર્ટફોલિયોની કામગીરી વધુ સારી હોય છે.

ટ્રેનોર રેશિયો = આરપી - આરએફ /પોર્ટફોલિયોની બીટા

- તમે વિવિધ મ્યુચ્યુઅલ ફંડ યોજનાઓની વચ્ચે તુલના કરવા માટે ટ્રેનરના રેશિયોનો ઉપયોગ કરી શકો છો અને પછી રોકાણ માટે યોગ્ય શોર્ટલિસ્ટ કરી શકો છો. ઉચ્ચ ટ્રેનરનો રેશિયો એક અનુકૂળ સૂચક છે કારણ કે તે દર્શાવે છે કે તમે જે જોખમ લેશો તેના દરેક એકમ માટે, તમે ઉચ્ચતમ રિટર્ન એકમ કમાવશો.

- ઉદાહરણ તરીકે, કે બે મ્યુચ્યુઅલ ફંડ સ્કીમ્સ છે. પ્રથમ વ્યક્તિ પાસે 2 નો ટ્રેનર રેશિયો છે જ્યારે બીજો વ્યક્તિ પાસે 3 નો ગુણોત્તર છે. આનો અર્થ એ છે કે જો તમે 1% ના જોખમ લેશો તો પ્રથમ ફંડમાં, તમે 2% રિટર્ન મેળવવા માટે ઉભા છો. બીજી બાજુ, બીજા ભંડોળમાં, જો તમે 1% નો જોખમ લઈ શકો છો, તો તમે 3% રિટર્ન કમાવવા માટે ઉભા છો. તેથી, એક જ જથ્થાના જોખમ માટે, બીજો ભંડોળ ઉચ્ચ વળતર ક્ષમતા પ્રદાન કરે છે અને તેથી, એક વધુ સારું વિકલ્પ છે.

શાર્પ અને ટ્રેનોર રેશિયો ક્યારે લાગુ કરવો?

- અગાઉ ઉલ્લેખ કર્યો તે અનુસાર, શાર્પ અને ટ્રેનોર વચ્ચેનો તફાવત એ છે કે પહેલાં ડિનોમિનેટર તરીકે સ્ટાન્ડર્ડ ડિવિએશનનો ઉપયોગ કરે છે જ્યારે પછી બીટાનો ઉપયોગ ડિનોમિનેટર તરીકે કરે છે. જ્યારે સ્ટાન્ડર્ડ ડિવિએશન પોર્ટફોલિયોના કુલ જોખમને માપે છે, ત્યારે બીટા સિસ્ટમેટિક જોખમને માપે છે.

- કોઈપણ વ્યવસાય માટે કંપની અથવા ઉદ્યોગ માટે વિશિષ્ટ અવ્યવસ્થિત જોખમો છે. ત્યારબાદ ફુગાવા, વ્યાજ દરો, સરકારી નીતિ વગેરે જેવા વ્યવસ્થિત જોખમો છે જે સંપૂર્ણ અર્થવ્યવસ્થા પર લાગુ પડે છે. તેથી, શાર્પ એ એક સારો પગલું છે જ્યાં ટ્રેનર એક સારો પગલું છે જ્યાં પોર્ટફોલિયો સારી રીતે વિવિધ હોય છે.