1.1 इन्वेस्टमेंट क्या है और इन्वेस्ट क्यों करें?

“ इन्वेस्ट करने से पैसे काम करने में मदद मिलती है. पैसे बचाने का केवल कारण ही इसे इन्वेस्ट करना है.”-कार्डोन ग्रांट करें.

कार्डोन को एक प्रसिद्ध उद्यमी, रियल एस्टेट निवेशक, प्रेरणादायक स्पीकर और लेखक ने यह कोटेशन लिखा जो हमें बताता है कि निवेश कितना महत्वपूर्ण है. इन्वेस्ट करने से पैसा काम करने में मदद मिलती है. पूरी तरह से सही. क्योंकि तेज़ आर्थिक बदलावों के इस युग में, मुद्रास्फीति के दबाव और विकसित होने वाले फाइनेंशियल लैंडस्केप इन्वेस्टमेंट अब वैकल्पिक नहीं है. यह निश्चित रूप से एक आवश्यकता बन गया है.

आज वैश्विक अर्थव्यवस्था में संपत्ति निर्माण के लिए सुरक्षात्मक दृष्टिकोण की मांग की जाती है और समझदारी से निवेश करना केवल लंबी अवधि की सफलता के लिए समाधान है.

क्या है निवेश & क्यों होना चाहिए आप निवेश करें?

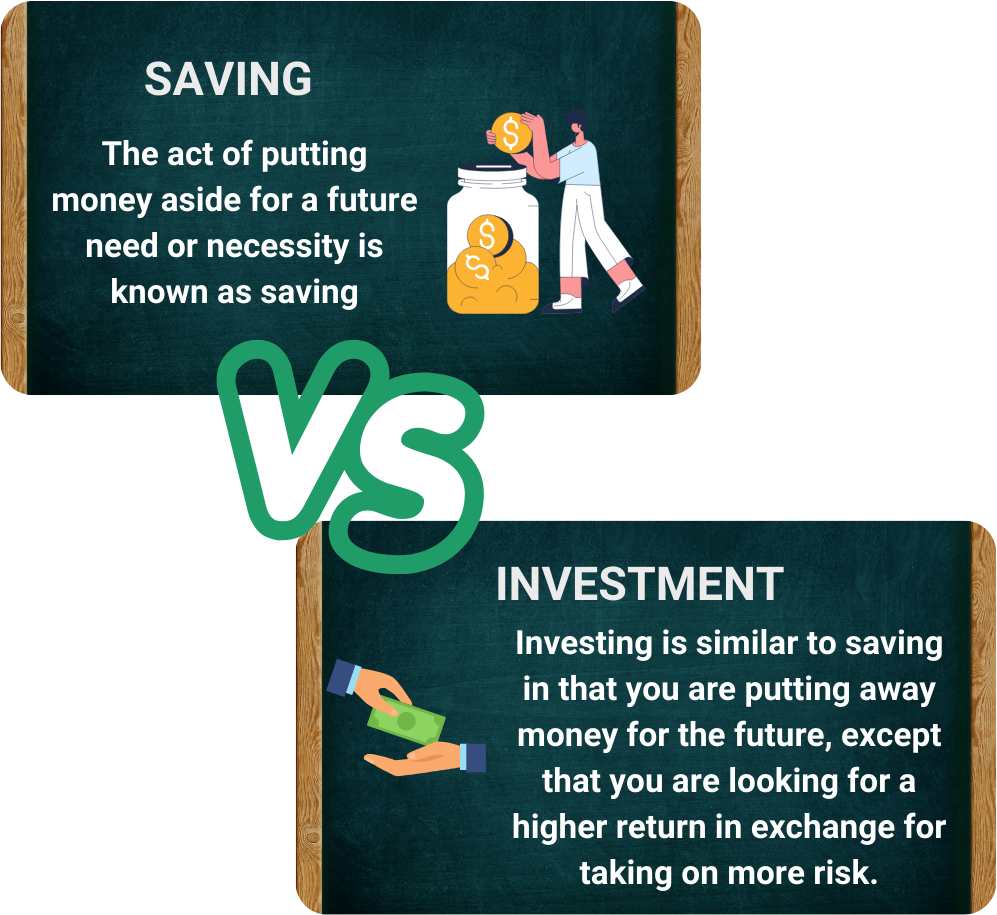

निवेश एक ऐसी प्रक्रिया है जिसमें समय के साथ रिटर्न जनरेट करने की उम्मीद के साथ एसेट के लिए पैसे या संसाधन आवंटित किए जाते हैं. अब ये संपत्ति क्या हैं? इसमें स्टॉक, बॉन्ड, रियल एस्टेट, म्यूचुअल फंड, कमोडिटी या यहां तक कि बिज़नेस शामिल हैं. बचत में बैंक अकाउंट की तरह सुरक्षित जगह पर पैसे रखना शामिल है, लेकिन निवेश में पैसे को काम करने में शामिल होता है, जिसकी वैल्यू बढ़ने की क्षमता होती है.

आइए एक उदाहरण के माध्यम से समझते हैं. नीरव और वेदांत के साथी हैं. दोनों युवा हैं और उन्होंने कड़ी मेहनत की, अच्छी आय अर्जित की, लेकिन उनके पास अपने पैसे को मैनेज करने के लिए अलग-अलग दृष्टिकोण और मानसिकता थी.

नीरव – इन सेवर

नीरव बहुत सावधान थे. हर महीने वह अपने सेविंग अकाउंट में अपनी सेलरी का एक हिस्सा सावधानीपूर्वक अलग रखता था. उन्होंने सुरक्षित महसूस किया क्योंकि उन्हें पता था कि उनके पास एमरजेंसी के लिए पैसे थे. उनका खाता धीरे-धीरे बढ़ गया, और वह इस तथ्य से खुश था.

वेदांत – इन निवेशक

दूसरी ओर वेदांत का मानना था कि पैसा बढ़ना चाहिए. हालांकि उन्हें एमरजेंसी के लिए बचत में कुछ पैसे रखने की आदत थी, लेकिन उन्होंने यह सुनिश्चित किया कि उन्होंने अपने पैसे का एक हिस्सा स्टॉक, म्यूचुअल फंड और रियल एस्टेट में निवेश किया. वेदांत को बहुत अच्छी तरह से पता था कि निवेश जोखिमों के साथ आया, लेकिन वे कंपाउंडिंग और मार्केट ग्रोथ की शक्ति में विश्वास करते थे.

अभी इमैजिन इन स्थिति बाद में 10 वर्ष

नीरव ने एक उचित बचत राशि बनाई थी, लेकिन महंगाई ने धीरे-धीरे अपनी बचत को खराब कर दिया था. जीवन-यापन की बढ़ती लागत का मतलब था कि उनका पैसा इतना मूल्यवान नहीं था.

सो क्या किया गया आप सीखें यहां से यह?

- सेविंग लिक्विडिटी प्रदान करती है, लेकिन यह काफी नहीं है क्योंकि यह धीरे-धीरे बढ़ता है

- इन्वेस्टमेंट में जोखिम होता है, लेकिन उच्च रिटर्न और वेल्थ की क्षमता होती है

फिर आपको निवेश क्यों करना चाहिए? यहां कुछ पॉइंट दिए गए हैं, जो आपकी मदद कर सकते हैं

- महंगाई को कम करना और अपनी संपत्ति को सुरक्षित रखना

- कंपाउंडिंग का लाभ

- बेहतर रिटर्न के लिए रिस्क मैनेजमेंट

अब जब आप कॉन्सेप्ट इन्वेस्टिंग को समझ चुके हैं और आज की दुनिया में इन्वेस्ट करना क्यों बहुत महत्वपूर्ण है, तो हमारा अगला चरण इसके साथ आने वाले जोखिमों के बारे में जानना है. इन्वेस्टमेंट लॉन्ग-टर्म वेल्थ क्रिएशन और फाइनेंशियल फ्रीडम के दरवाजे खोलता है, लेकिन आपको यह भी समझना चाहिए कि यह बहुत सी चुनौतियों के साथ आता है. अब आइए, हम समझते हैं कि इन्वेस्टर के सामने विभिन्न जोखिमों का सामना करते हैं और कैसे सूचित निर्णय जोखिम को अवसर में बदल सकते हैं.

1.2 इन्वेस्टमेंट से जुड़े जोखिम

“ जोखिम आता है न जानने से आप क्या कर रहे हैं.” – वॉरेन बुफे

वॉरेन बफेट ने जोर दिया कि निवेश जोखिम विशेषज्ञता की कमी से आता है, मार्केट प्लेस के उतार-चढ़ाव के बारे में नहीं जानता. इन्वेस्टर जो भावनाओं पर काम करते हैं या उनके लिए क्या इन्वेस्ट कर रहे हैं, यह समझने के बिना गुणों का पालन करते हैं, वे मूल रूप से ट्रेडिंग नहीं कर रहे हैं. नॉलेजेबल इन्वेस्टर वे हैं, जो नियोक्ता के फंडामेंटल का अध्ययन करते हैं, मार्केट साइकिल को समझते हैं और बुद्धिमानी से डाइवर्सिफाई करते हैं और वे ऐसे हैं जो अनिश्चितता को बेहतर तरीके से मैनेज कर सकते हैं और नुकसान को कम कर सकते हैं. इन्वेस्टमेंट करते समय आर्थिक वृद्धि के लिए मजबूत क्षमता प्रदान करता है, इसमें अंतर्निहित जोखिम भी होते हैं और उन जोखिमों को समझना हमारी पूंजी की सुरक्षा करने और हमारे रिटर्न को बढ़ाने वाली चतुर तकनीकों का निर्माण करने के लिए बुनियादी है.

- मार्केटजोखिम

फाइनेंशियल मंदी, राजनीतिक अस्थिरता, महामारी या आर्थिक संकट जैसे कारकों के कारण मार्केट में व्यापक उतार-चढ़ाव के कारण होने वाले नुकसान को मार्केट रिस्क कहते हैं. एक शीर्ष उदाहरण 2008 वैश्विक फाइनेंशियल संकट है, जबकि दुनिया भर में इन्वेंटरी मार्केट में गिरावट आई है, क्योंकि प्रमुख फाइनेंशियल संस्थान गिर गए और हाउसिंग बबल फट गए, जिससे व्यक्तिगत संगठन बिजली के बावजूद स्टॉक, बॉन्ड और कमोडिटी के दौरान इन्वेस्टमेंट को प्रभावित किया जाता है. हालांकि मार्केटप्लेस का खतरा पूरी मौद्रिक प्रणाली को प्रभावित करता है और इसे पूरी तरह से नहीं बचाया जा सकता है, लेकिन इसे डाइवर्सिफिकेशन के माध्यम से नियंत्रित किया जा सकता है.

- महंगाईजोखिम

समय के साथ पैसों की वैल्यू कम होने पर इन्फ्लेशन का जोखिम होता है, जिससे इन्वेस्टमेंट पर वास्तविक रिटर्न कम होता है, जो बढ़ते खर्चों के साथ गति नहीं रखते हैं. उदाहरण के लिए, जब महंगाई 6% पर चल रही है, तब फिक्स्ड डिपॉजिट पर वार्षिक 5% की आय. इतिहास का एक उदाहरण तेल की आपदा है, जहां तेल शुल्कों से वैश्विक मुद्रास्फीति बढ़ जाती है, बॉन्ड और बचत जैसे फिक्स्ड-इनकम एसेट की लागत कम होती है. ऐसे एसेट में इन्वेस्ट करना, जो अक्सर महंगाई से जूझते हैं, ऐसे स्टॉक, रियल एस्टेट या इन्फ्लेशन-इंडेक्स्ड बॉन्ड को इन्वेस्टर के लिए अपनी संपत्ति को सुरक्षित रखने के लिए आवश्यक माना जाता है.

- लिक्विडिटीजोखिम

लिक्विडिटी रिस्क इन्वेस्टर को लिक्विडिटी जोखिम का सामना करना पड़ता है, जब किसी एसेट को उसकी वैल्यू को प्रभावित किए बिना बेचा नहीं जा सकता है. स्टॉक और म्यूचुअल फंड ट्रेड करने के लिए आसान हैं, हालांकि, रियल एस्टेट, फाइन आर्ट और प्राइवेट इक्विटी जैसे एसेट को समय पर बदलना अधिक कठिन है. यस बैंक 2020 आपदा एक अच्छा उदाहरण है. फाइनेंशियल अस्थिरता ने यस बैंक डिपॉजिटर को गंभीर बना दिया और वे अपने डिपॉजिट को प्राप्त नहीं कर सके. येस बैंक ने कॉर्पोरेट फाइनेंशियल एनालिसिस के महत्व का उदाहरण दिया और शॉर्ट और लॉन्ग टर्म इन्वेस्टमेंट की अनुकूल रणनीति है.

- ब्याजरेटिंग दें जोखिम

ब्याज दर का जोखिम बॉन्ड और अन्य फिक्स्ड इनकम सिक्योरिटीज़ पर लागू होता है. एक 'इन्वेस्टमेंट लॉस वैल्यू' को देखना एक चिंताजनक विचार है. ब्याज दरों और बॉन्ड की मार्केट वैल्यू के बीच सामान्य विपरीत संबंध के कारण, जब ब्याज दरें बढ़ रही हैं, तो इन्वेस्टमेंट की वैल्यू कम हो जाती है. फिक्स्ड इनकम सिक्योरिटीज़ वाले इन्वेस्टर, ब्याज दर में बदलाव की भविष्यवाणी करने के लिए देश के केंद्रीय बैंक की कार्रवाई करते हैं. उदाहरण के लिए, RBI ने 2022 में दरें बढ़ाईं और बॉन्ड की कीमतें गिर गईं. यह बॉन्ड वाले लोगों के लिए प्रतिकूल है क्योंकि बॉन्ड एक लॉन्ग टर्म इन्वेस्टमेंट होने के लिए माना जाता है. इसके अलावा, फ्लोटिंग रेट मॉरगेज़ वाले लोग इस जोखिम का सामना करते हैं. जब मार्केट की ब्याज़ दरें बढ़ती हैं, तो उनके ब्याज़ भुगतान बढ़ जाते हैं, इस प्रकार, उन्हें अधिक फाइनेंशियल तनाव का अनुभव होता है.

- क्रेडिटजोखिम

क्रेडिट रिस्क एक प्रकार का जोखिम है जहां उधारकर्ता चाहे कोई संगठन हो या सरकार, बॉन्ड, लोन या अन्य डेट इंस्ट्रूमेंट में निवेशकों के लिए जोखिम पैदा करने वाली अपनी फाइनेंशियल प्रतिबद्धताओं को पूरा नहीं करता है. हाई-क्रेडिट-रेटिंग सिक्योरिटीज़ चुनकर और कॉम्प्रिहेंसिव फाइनेंशियल एनालिसिस करके इससे बचाया जा सकता है. किंगफिशर एयरलाइंस को याद है? मालिक विजय माल्या ने काफी कर्ज लिया, लेकिन आय नहीं बढ़ी, जिससे कर्ज डिफॉल्ट हो गया और आखिरकार एयरलाइन की गिरावट. भारतीय बैंकों को महत्वपूर्ण नुकसान का सामना करना पड़ा, जो खराब मौद्रिक बुनियादी कंपनियों को उधार देने के जोखिमों को उजागर करता है.

- बिज़नेस& उद्योग जोखिम

बिज़नेस थ्रेट वह चुनौतियां हैं जो बिज़नेस या इंडस्ट्री के खराब मैनेजमेंट रेगुलेटरी शिफ्ट, प्रतिस्पर्धा या तकनीकी गड़बड़ी के कारण होती हैं. यहां एक क्लासिक उदाहरण कोडक का होगा . हमारी बचपन की फोटोग्राफी दिग्गज कोडक का पतन 2000 के दशक में था और जैसे ही फोटो सोनी और कैननन जैसी प्रतिद्वंद्वी के साथ डिजिटल क्रांति को अपनाने में भारी विफल रही, जिससे 2012 में कोडक का फाइनेंशियल नुकसान हुआ. इसी प्रकार जेट एयरवेज 2019 में गलत प्रबंधन और गैस की बढ़ती लागत और इंडिगो के कठोर विपक्ष के कारण उनके संचालन में निलंबन लगाया और इसके अनुसार दिवालियापन का कारण बताता है कि अगर वे मार्केटप्लेस डायनेमिक्स को सही तरीके से जवाब नहीं देते हैं, तो बड़े कॉर्पोरेशन भी कैसे खराब हो सकते हैं. डाइवर्सिफाइंग ऐसे जोखिमों को कम करने की सुविधा प्रदान करता है.

- एक्सचेंजरेटिंग दें जोखिम

एक्सचेंज रेट जोखिम विदेशी प्रॉपर्टी रखने वाले ट्रेडर को प्रभावित करता है, क्योंकि करेंसी के उतार-चढ़ाव से रिटर्न पर प्रभाव पड़ सकता है. अमेरिकी डॉलर के मुकाबले रुपये में गिरावट आने पर यह वास्तव में अमेरिकी संपत्ति रखने वाले भारतीय निवेशकों को और भी अधिक नुकसान पहुंचाता है . कोविड-19 महामारी के दौरान, वैश्विक अनिश्चितता ने मुद्रा के उतार-चढ़ाव के कारण उच्च मुद्रा अस्थिरता को भी आयातकों पर बोझ डाला और निर्यातकों को ₹ डेप्रिसिएशन का लाभ मिला. इस प्रकार अस्थिरता को मैनेज करने और हमारे रिटर्न को सुरक्षित करने के लिए एक्सचेंज रेट जोखिम को समझना बहुत महत्वपूर्ण है.

- भावनात्मक& व्यवहारिक जोखिम

निवेश केवल एक संख्या का मनोरंजन नहीं है, यह मनोविज्ञान के माध्यम से गहराई से प्रभावित होता है. भय, लालच या कठोर मानसिकता की सहायता से प्रेरित भावनात्मक चयनों से अक्सर मंदी के दौरान गलतियां और गभराव पैदा होता है और यह केवल इसलिए है क्योंकि आपको बुनियादी बातों को नहीं समझा है. एक अच्छा उदाहरण भारत में क्रिप्टोक्यूरेंसी की धारणा है, जहां कई ट्रेडर FOMO के कारण बिटकॉइन को बड़ी फीस पर बेचते हैं. जोखिमों को समझने से जोखिमों से दूर रहने में मदद मिलती है, लेकिन समय भी उतना ही महत्वपूर्ण होता है, जल्दी से शुरू करने से कंपाउंडिंग के माध्यम से आय प्राप्त करने में मदद मिलती है, और इस प्रकार आपका कैश वर्षों के दौरान बढ़ जाता है .

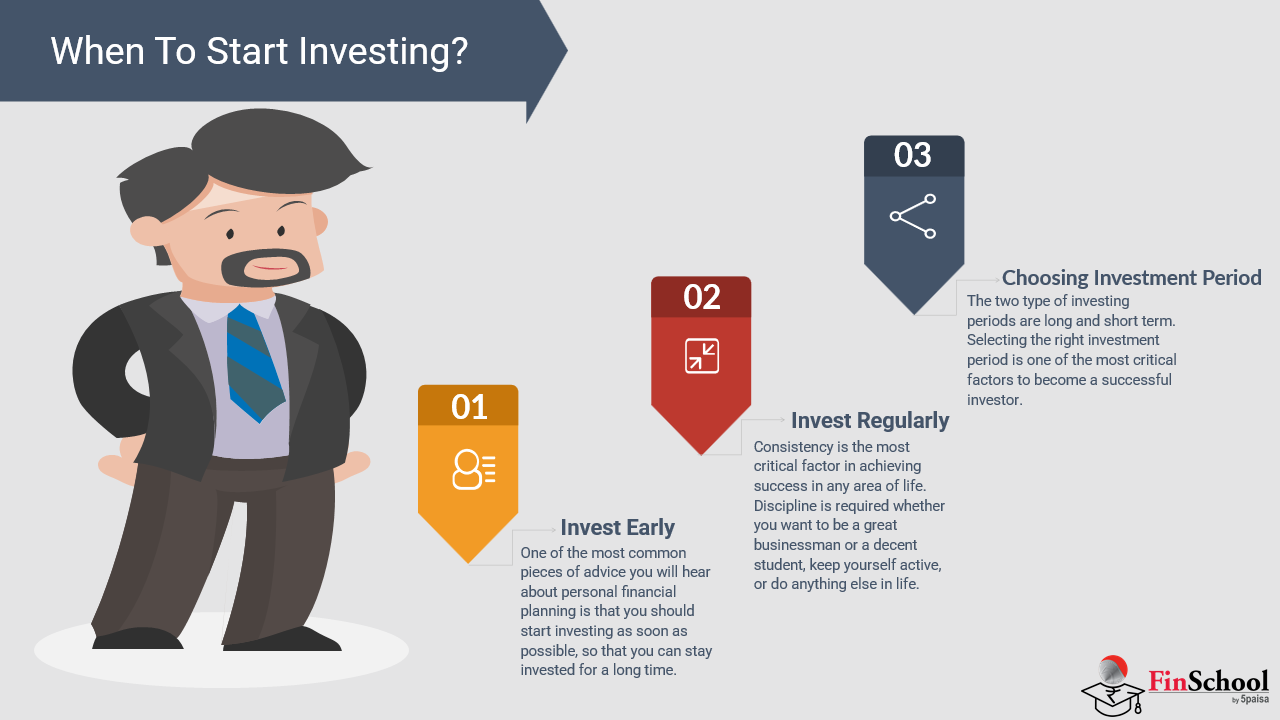

1.3 इन्वेस्टमेंट कब शुरू करें?

अक्सर पहला सवाल इन्वेस्ट करने से पहले भी, जो हमारे मन में आता है, इन्वेस्ट करना कब शुरू करना है? इन्वेस्टमेंट शुरू करने के लिए सही समय और आयु क्या है?

अच्छा जवाब बहुत आसान है - जितनी जल्दी हो सके!

जब आप जल्दी इन्वेस्ट करना शुरू करते हैं, तो आपके पास कंपाउंडिंग की शक्ति के कारण अपने पैसे को बढ़ाने के लिए पर्याप्त समय होता है. यह प्रोसेस है, जहां कमाई समय के साथ अधिक आय जनरेट करती है. हालांकि इन्वेस्टमेंट शुरू करने का सही समय फाइनेंशियल स्थिरता, आपकी जोखिम सहनशीलता के स्तर और इन्वेस्टमेंट लक्ष्यों जैसे कारकों पर निर्भर करता है.

आइए एक उदाहरण की मदद से इसे समझते हैं

शुरुआती निवेश की शक्ति

अभी नीरव और वेदांत उदाहरण,

मान लीजिए कि वेदांत 25 वर्ष की आयु में प्रति माह ₹4,000 का इन्वेस्टमेंट करना शुरू कर देते हैं. नीरव ने 35 वर्ष की आयु तक अपने निवेश में देरी की. 10% वार्षिक रिटर्न मानते हुए, हमारे पास एक टेबल है जो बताता है कि 55 वर्ष की आयु तक उनके इन्वेस्टमेंट में कैसे वृद्धि होती है:

|

आयु प्रारंभ |

मासिक निवेश |

कुल निवेशित |

मूल्य को सिंक किया गया है 55 (10% वापस करें) |

|

Vedant(25) |

₹4,000 |

₹14.40 लाख |

₹91.57 |

|

नीरव (35) |

₹4,000 |

₹9.60 लाख |

₹30.62 लाख |

केस 1

चक्रवृद्धि गणना For वेदांत

|

क्रमांक |

राशि |

फॉर्मूला |

|

25 |

₹48,000 |

₹ 50,681.12 |

|

26 |

₹ 96,000 |

₹ 1,06,669.23 |

|

27 |

₹1,44,000 |

₹ 1,68,520.01 |

|

28 |

₹1,92,000 |

₹ 2,36,847.38 |

|

29 |

₹ 2,40,000 |

₹ 3,12,329.52 |

|

30 |

₹ 2,88,000 |

₹ 3,95,715.63 |

|

31 |

₹ 3,36,000 |

₹ 4,87,833.35 |

|

32 |

₹ 3,84,000 |

₹ 5,89,597.01 |

|

33 |

₹ 4,32,000 |

₹ 7,02,016.64 |

|

34 |

₹4,80,000 |

₹ 8,26,208.08 |

|

35 |

₹5,28,000 |

₹ 9,63,403.99 |

|

36 |

₹5,76,000 |

₹ 11,14,966.10 |

|

37 |

₹6,24,000 |

₹ 12,82,398.75 |

|

38 |

₹6,72,000 |

₹ 14,67,363.78 |

|

39 |

₹7,20,000 |

₹ 16,71,697.06 |

|

40 |

₹7,68,000 |

₹ 18,97,426.71 |

|

41 |

₹8,16,000 |

₹ 21,46,793.21 |

|

42 |

₹8,64,000 |

₹ 24,22,271.64 |

|

43 |

₹9,12,000 |

₹ 27,26,596.26 |

|

44 |

₹ 9,60,000 |

₹ 30,62,787.64 |

|

45 |

₹10,08,000 |

₹ 34,34,182.65 |

|

46 |

₹ 10,56,000 |

₹ 38,44,467.58 |

|

47 |

₹ 11,04,000 |

₹ 42,97,714.69 |

|

48 |

₹ 11,52,000 |

₹ 47,98,422.71 |

|

49 |

₹12,00,000 |

₹ 53,51,561.39 |

|

50 |

₹12,48,000 |

₹ 59,62,620.92 |

|

51 |

₹12,96,000 |

₹ 66,37,666.38 |

|

52 |

₹13,44,000 |

₹ 73,83,397.91 |

|

53 |

₹13,92,000 |

₹ 82,07,217.28 |

|

54 |

₹14,40,000 |

₹ 91,17,301.30 |

कंपाउंड ब्याज के लिए फॉर्मूला है:

A = P (1+r/n)एनटी

कहां:

- A = निवेश की भविष्य की वैल्यू

- P = मासिक निवेश राशि

- R = वार्षिक ब्याज दर (दशमलव में)

- n = प्रति वर्ष कंपाउंडिंग फ्रीक्वेंसी

- T = वर्षों की संख्या

For वेदांत (निवेश ₹4,000/month यहां से आयु 25 को 55)

- मासिकइन्वेस्टमेंट (P): ₹4,000

- कुलवर्ष (t): 30

- वार्षिकदर (r): 10% या 10

- कंपाउंडेडमासिक (N=12)

- मासिक दर: 0.10/12 = 0.008333

उपयोग करना इन SIP फॉर्मूला For मासिक इन्वेस्टमेंट:

FV = P x (1+r/n)nt−1/r/n)x(1+r/n)

एक्सपेंशियल विधि का उपयोग करके (1+i) = 1 + 0.008333 = 1.008333

(1.008333)360 = 19.92 (लगभग)

तो फॉर्मूला के अनुसार = 4000 * 19.92-1/0.008333 * 1.008333

= 4000 * 18.92/0.008333 *1.008333

= 4000 * 2270.49*1.008333

= 4000*2289.40

= लगभग 91.57 लाख

कैलकुलेशन प्राप्त करने के लिए एक्सेल शीट पर क्लिक करें - लिंक

केस 2- नीरव के लिए (35 से 55 वर्ष की आयु तक ₹4,000/महीना इन्वेस्ट करना)

मासिक निवेश (P): ₹ 4,000

कुल वर्ष (t): 20

वार्षिक दर (r): 10% या 0.10

कंपाउंडेड मासिक (n=12)

FV=4000×((1+0.10/12)12×20−1/0.10/12)×(1+0.10/12)

हल करें (1+r/n) 1+0.10/12=1.0083333

एक्सपोनेंट की गणना करें 12x20 = 240 महीने (1.0083333)240

एक्सपोनेंटेशन का उपयोग करके: (1.0083333)240 7.328

ब्रैकेट के अंदर फ्रैक्शन को हल करें (7.328−1)/0.0083333

=6.328/0.0083333

=759.39

(1+r/n) (1+0.0083333)=1.0083333 से गुणा करें

759.39×1.0083333=765.71

मासिक इन्वेस्टमेंट FV = 4000x765.71 से गुणा करें

FV = ₹ 30.62 लाख (लगभग)

कंपाउंडिंग टेबल में नीरव की इन्वेस्टमेंट ग्रोथ-एज- 35 दिखाई गई है

| 35 | ₹ 48,000 | ₹ 50,681.12 |

| 36 | ₹ 96,000 | ₹ 1,06,669.23 |

| 37 | ₹ 1,44,000 | ₹ 1,68,520.01 |

| 38 | ₹ 1,92,000 | ₹ 2,36,847.38 |

| 39 | ₹ 2,40,000 | ₹ 3,12,329.52 |

| 40 | ₹ 2,88,000 | ₹ 3,95,715.63 |

| 41 | ₹ 3,36,000 | ₹ 4,87,833.35 |

| 42 | ₹ 3,84,000 | ₹ 5,89,597.01 |

| 43 | ₹ 4,32,000 | ₹ 7,02,016.64 |

| 44 | ₹ 4,80,000 | ₹ 8,26,208.08 |

| 45 | ₹ 5,28,000 | ₹ 9,63,403.99 |

| 46 | ₹ 5,76,000 | ₹ 11,14,966.10 |

| 47 | ₹ 6,24,000 | ₹ 12,82,398.75 |

| 48 | ₹ 6,72,000 | ₹ 14,67,363.78 |

| 49 | ₹ 7,20,000 | ₹ 16,71,697.06 |

| 50 | ₹ 7,68,000 | ₹ 18,97,426.71 |

| 51 | ₹ 8,16,000 | ₹ 21,46,793.21 |

| 52 | ₹ 8,64,000 | ₹ 24,22,271.64 |

| 53 | ₹ 9,12,000 | ₹ 27,26,596.26 |

| 54 | ₹ 9,60,000 | ₹ 30,62,787.64 |

नीरव की कंपाउंडिंग टेबल कैलकुलेशन प्राप्त करने के लिए लिंक पर क्लिक करें

Nirav’s investment grows to ₹ 30.62 lakhs at age 55. What did you Learn?

अब नंबर देखें. वेदांत ने नीरव से एक दशक पहले इन्वेस्ट करना शुरू किया, और उन्होंने केवल ₹5 लाख और इन्वेस्ट किया. लेकिन जब आप अपनी अंतिम राशि की तुलना करते हैं, तो वेदांत ने नीरव की तुलना में दो से अधिक कमाए हैं . यह जल्दी शुरू करने और आपके पैसे को समय पर बढ़ाने की क्षमता दिखाता है. यह स्नोबॉल प्रभाव की तरह है. इससे पहले आप शुरू करते हैं, अधिक समय आपके पैसे को ब्याज के साथ रोल करना होगा और कुछ बड़ा करना होगा.

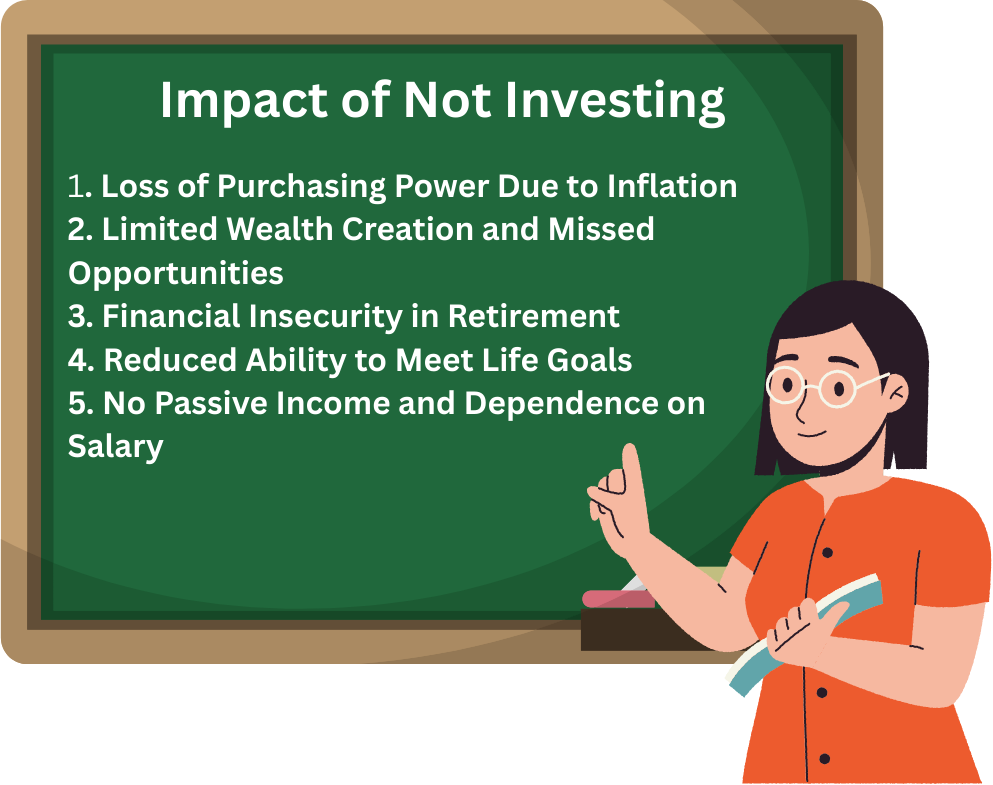

1.4 निवेश न करने का प्रभाव

इन्वेस्टमेंट न करने से आपकी फाइनेंशियल वृद्धि पर नकारात्मक प्रभाव पड़ सकता है और साथ ही यह आपके भविष्य के अवसरों और स्थिरता को भी प्रभावित कर सकता है. उनमें से कई लोग मानते हैं कि बचत पर्याप्त है लेकिन महंगाई हमें यह महसूस करती है कि कुछ और आवश्यक है. नीचे कुछ बिंदु दिए गए हैं जो हमें यह समझते हैं कि निवेश न करने का क्या प्रभाव है.

- हानिof पर्चेजिंग पावर देय को महंगाई

जैसा कि हमने पहले से ही पहले सेक्शन में चर्चा की है, मुद्रास्फीति निष्क्रिय कैश की खरीद शक्ति को धीरे-धीरे कम करती है और इस प्रकार 3% ब्याज अर्जित करने वाले सेविंग अकाउंट में ₹100000 रखती है, जब मुद्रास्फीति 6% पर होती है, वास्तविक मूल्य में शुद्ध नुकसान होता है. एक अवधि में यह अंतर व्यापक होता है जो फाइनेंशियल स्थिरता और भविष्य के अवसरों को कम करता है. इस प्रकार आपको धन को बढ़ाने और लंबी अवधि की खुशहाली प्राप्त करने के लिए ऐक्टिव इन्वेस्टमेंट करना चाहिए.

- लिमिटेड फंड क्रिएशन और मिस्ड अवसर

अब यह स्पष्ट है कि निवेश धन बनाने के लिए एक शक्तिशाली साधन है. कंपाउंडिंग के माध्यम से हम अपनी पैसिव इनकम को बढ़ा सकते हैं और यह एसेट को बढ़ाने में भी मदद करता है. इसके बिना, फाइनेंशियल प्रगति धीमी और बहुत सीमित रहती है. आइए नीरव और वेदांत के उदाहरण के लिए वापस जाएं. दोनों ने प्रति माह ₹4000 की बचत की, लेकिन वेदांत अपनी बचत को 25 वर्ष के दौरान इन्वेस्ट करते हैं, जबकि नीरव 35 वर्ष के दौरान इन्वेस्ट करना शुरू करते हैं. दोनों इन्वेस्ट की गई राशि @ 10% वार्षिक रिटर्न. 30 वर्षों के बाद वेदांत 91 लाख से अधिक जमा हुआ और नीरव मात्र 30 लाख के साथ समाप्त हो गया. यह अंतर यह बताता है कि सेविंग की तुलना में इन्वेस्टमेंट से वेल्थ क्रिएशन में कैसे मदद मिलती है.

- फाइनेंशियल असुरक्षा यहां रिटायरमेंट

निवेश किए बिना बचत पर पूरी तरह से निर्भर करने से रिटायरमेंट के दौरान गंभीर फाइनेंशियल चुनौतियां पैदा हो सकती हैं क्योंकि नॉन-इन्वेस्टेड फंड धीरे-धीरे महंगाई के कारण कम होते हैं. म्यूचुअल फंड, स्टॉक या बॉन्ड जैसे इन्वेस्टमेंट से पैसिव इनकम लॉन्ग टर्म फाइनेंशियल स्थिरता प्रदान करती है और खरीद शक्ति बनाए रखने में मदद करती है. उदाहरण के लिए, जो व्यक्ति अपने पूरे कार्य जीवन में लगातार निवेश करता है, वह अपने हाथ में सुरक्षित इनकम स्ट्रीम के साथ शांतिपूर्ण रूप से रिटायर हो सकता है. लेकिन जो व्यक्ति इन्वेस्ट करने से बचता है, उन्हें सीमित फाइनेंशियल संसाधनों और कमज़ोरी के साथ रिटायरमेंट का सामना करना पड़ सकता है.

- कम क्षमता को मिलना लाइफ लक्ष्य

घर, शिक्षा या यात्रा जैसे जीवन के सपनों को पूरा करने में इन्वेस्टमेंट बहुत महत्वपूर्ण भूमिका निभाते हैं. इन्वेस्ट किए बिना, व्यक्तियों को लोन पर भरोसा करना पड़ सकता है या अपने फाइनेंशियल लक्ष्यों में देरी करनी पड़ सकती है. इक्विटी फंड या रियल एस्टेट में इन्वेस्ट करने से किसी व्यक्ति को अपने सपनों का घर खरीदने में मदद मिल सकती है, जो किसी भी राशि का इन्वेस्टमेंट नहीं करता है और पूरी तरह से सेविंग पर निर्भर करता है.

- नहीं निष्क्रिय इनकम और निर्भरता तिथि वेतन

डिविडेंड स्टॉक, रेंटल प्रॉपर्टी या ब्याज वाली एसेट में इन्वेस्टमेंट पैसिव इनकम स्ट्रीम बनाता है जो फाइनेंशियल निर्भरता को कम करता है. डिविडेंड भुगतान करने वाले स्टॉक में इन्वेस्ट करने वाला कोई भी व्यक्ति अतिरिक्त आय का स्रोत बनाता है, जबकि जो लोग इन्वेस्ट नहीं करते हैं, उन्हें अपनी नौकरी और सेलरी पर भरोसा करना चाहिए. एक बार जब हमें पता चल जाता है कि बचत और निवेश कितना महत्वपूर्ण है, तो अगला चरण निवेश के कई स्रोतों को समझना है और यह भी रणनीतियों की मदद से है. निवेश अनुशासन के बारे में है. इन्वेस्ट करने और अपनी मेहनत से अर्जित पूंजी डालने से पहले, आपको कुछ महत्वपूर्ण पहलुओं को समझना आवश्यक है, जो इन्वेस्टमेंट के परिणामों को आकार दे सकते हैं.

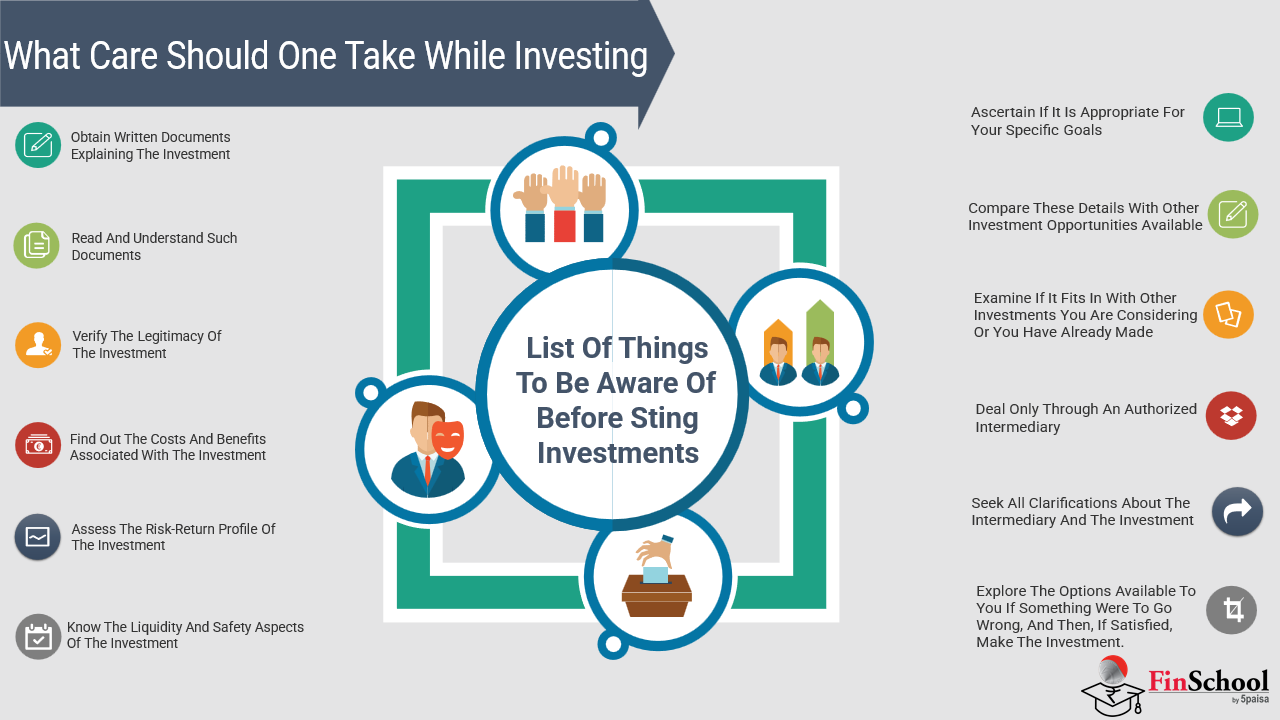

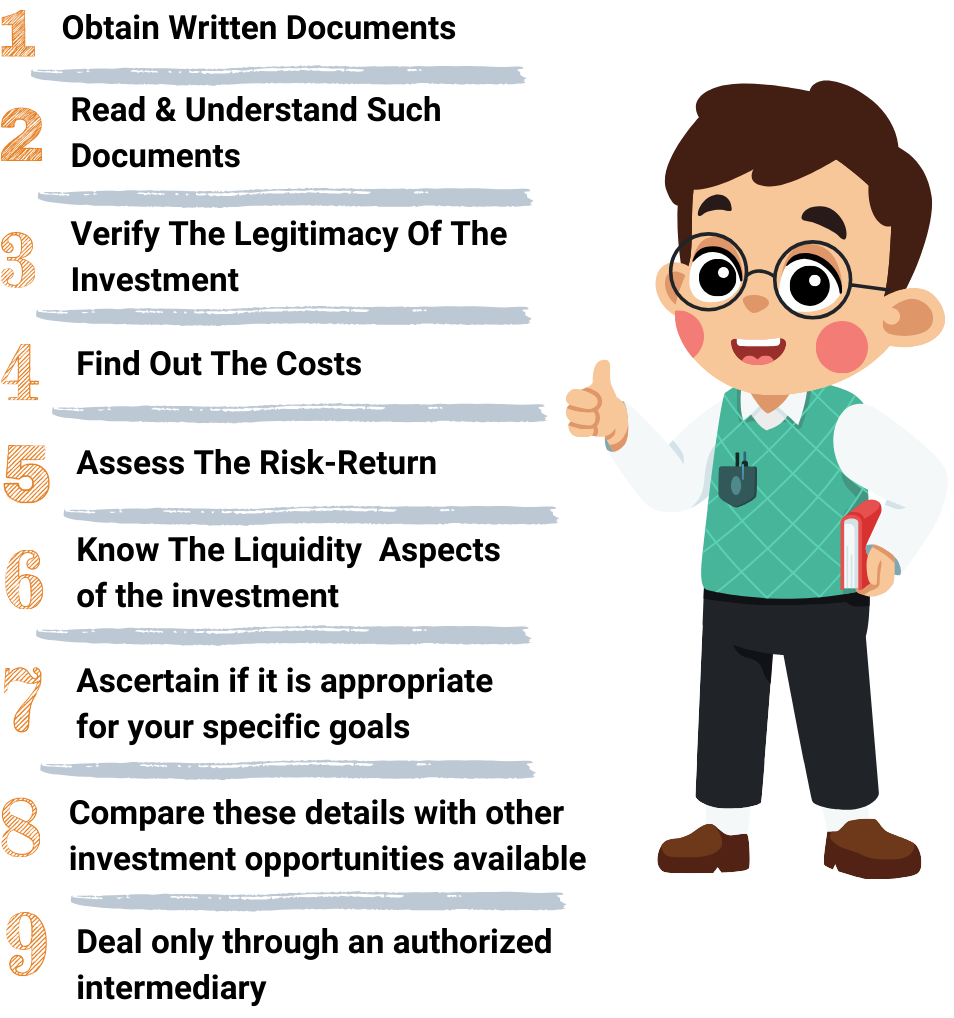

इन्वेस्ट करने से पहले जानने लायक 1.5 बातें

ट्रेडिंग एक कौशल की तरह है. आपको अपने विरोधियों के निर्णय के आधार पर रणनीति, मानसिक तीक्ष्णता और विभाजित दूसरे निर्णय लेने की क्षमता की आवश्यकता है. जैसे आप एक दिन का क्रिकेट खेलते हैं. इसी तरह ट्रेडर को मार्केट सिग्नल को पढ़ना होगा, जोखिम को मैनेज करना होगा और कीमतों में बदलाव होने पर तुरंत पोजीशन को एडजस्ट करना होगा. इसके विपरीत लॉन्ग टर्म इन्वेस्टमेंट एक पेड़ रोपने के समान होता है; आप सही बीज चुनते हैं, इसे पोषित करते हैं और स्थिर विकास को बढ़ावा देने की अनुमति देते हैं. ट्रेडिंग में निरंतर सतर्कता और भावनात्मक स्थिति की मांग होती है. ट्रेडर के रूप में फाइनेंशियल मार्केट में प्रवेश करने से पहले, मार्केट के व्यवहार को समझना और उसके अनुसार जोखिमों को मैनेज करना बहुत ज़रूरी है. भावनात्मक उतार-चढ़ाव के लिए मानसिक रूप से तैयार रहें. यह फाउंडेशन महंगी गलतियों को करने से अधिक निर्णय लेने की कुंजी है.

-

समझना मार्केट निर्माण और एसेट कार्यशालाएं

ट्रेडिंग वर्ल्ड केवल बटन पर क्लिक करने के बारे में नहीं है, मार्केटप्लेस में अपना स्ट्रक्चर, खुद के नियम और पूरी मिक्स एसेट क्लास है. स्टॉक, गोल्ड और ऑयल, करेंसी जैसे कमोडिटी और डेरिवेटिव जैसे अधिक जटिल इंस्ट्रूमेंट पर विचार करें. इनमें से प्रत्येक में अलग-अलग विशेषताएं और जोखिम प्रोफाइल होती हैं. आइए, हम उनमें से प्रत्येक को समझते हैं.

ठीक है. तो इससे पहले कि हम समझ लें कि इक्विटी क्या ऑफर करते हैं, आइए पहले समझते हैं कि इक्विटी क्या हैं . इक्विटी स्टॉक या शेयर हैं और वे किसी भी कॉर्पोरेशन में स्वामित्व हित को दर्शाते हैं, जहां आप कॉर्पोरेशन के भविष्य के लाभ का आनंद लेने के हकदार हैं. यह शॉर्ट-टर्म लाभ और लॉन्ग-टर्म एप्रिसिएशन दोनों के अवसर प्रदान करता है. इस मामले में, आपको बहुत सावधानी बरतनी चाहिए क्योंकि वे अस्थिर होते हैं और वे कॉर्पोरेट लाभ, मैक्रो-इकोनॉमिक पॉलिसी और विश्व की घटनाओं पर निर्भर करते हैं.

सोने, तेल और कृषि उत्पादों जैसी वस्तुएं आपूर्ति और मांग, भू-राजनीतिक स्थिरता और आर्थिक चक्र जैसे कारकों के अनुसार अलग-अलग होती हैं. फॉरेक्स ट्रेडिंग करेंसी जोड़ों के साथ डील करता है जो ब्याज दर के निर्णय, मुद्रास्फीति और अंतर्राष्ट्रीय ट्रेड पॉलिसी से प्रभावित होते हैं. विकल्प और फ्यूचर्स का लाभ उठाने और हेजिंग के अवसरों के लिए कमरा है, जिनके लिए जोखिमों को प्रभावी रूप से मैनेज करने के लिए एडवांस्ड रणनीतियों की आवश्यकता होती है.

-

तकनीकी मूलभूत विश्लेषण (एनालिसिस)

मार्केट को समझने के दो तरीके हैं. एक टेक्निकल एनालिसिस है और दूसरा फंडामेंटल एनालिसिस है. तो टेक्निकल एनालिसिस क्या है?

वेल टेक्निकल एनालिसिस एक ऐसा विश्लेषण है जो ऐतिहासिक प्राइस मूवमेंट पैटर्न के आधार पर स्टॉक के हृदय का अध्ययन करता है, जबकि फंडामेंटल एनालिसिस कमाई, पॉलिसी और इकोनॉमिक इंडिकेटर का विश्लेषण करता है जो कीमतों को बढ़ाता है. इस अलग-अलग टेक्निकल एनालिसिस को शॉर्ट टर्म सिग्नल के रूप में देखा जा सकता है, जबकि फंडामेंटल एनालिसिस अर्निंग, पॉलिसी और इकोनॉमिक इंडिकेटर जो कीमतों को बढ़ाते हैं.

- टेक्निकल एनालिसिस: एनालिसिस की इस विधि में मूल रूप से ऐतिहासिक प्राइस मूवमेंट का अध्ययन शामिल होता है, जिसमें मूल रूप से ऐतिहासिक प्राइस मूवमेंट, चार्ट पैटर्न और मार्केट ट्रेंड का विश्लेषण शामिल होता है. मूविंग एवरेज, रिलेटिव स्ट्रेंथ इंडेक्स (आरएसआई) और बोलिंगर बैंड जैसे तकनीकी संकेतकों का उपयोग एंट्री और एक्जिट की पहचान करने में मदद करता है.

- फंडामेंटल एनालिसिस: फंडामेंटल एनालिसिस फाइनेंशियल स्टेटमेंट, इकोनॉमिक डेटा और कॉर्पोरेट आय पर आधारित है. लाभ, ब्याज दरें और आर्थिक रुझानों पर रिपोर्ट मार्केट में प्रचलित कार्यकारी भावनाओं के लिए महत्वपूर्ण हैं.

- जोखिमप्रबंधन और पूंजी सुरक्षा

क्या आपने कभी सीटबेल्ट और ब्रेक के बिना कार चलाई है? अगर हां, तो यह बहुत जोखिम भरा है! इसी तरह ट्रेडिंग में भारी नुकसान से बचने के लिए स्टॉप लॉस जैसे कुछ टूल का उपयोग करना आवश्यक है. यह जानना कि नुकसान को कब कम करना है और लाभ कब बुक करना है और मार्केट में रहने के लिए कितना जोखिम लेना चाहिए.

- पोजीशनाइजिंग का अर्थ होता है, प्रति ट्रेड एक्सपोज़र को सीमित करना, ओवरकमिटमेंट को रोकता है और पोर्टफोलियो जोखिमों को बैलेंस करता है.

- स्टॉपलॉस और टेक प्रॉफिट ऑर्डर का अर्थ है पूर्वनिर्धारित एक्जिट पॉइंट सेट करना, ट्रेडर को लाभ प्राप्त करते समय नुकसान को कम करना सुनिश्चित करता है.

- रिस्क-रिवॉर्डेशियो का अर्थ है, एक सुनियोजित ट्रेड को इन्वेस्टमेंट को उचित बनाने के लिए अनुकूल रिस्क-टू-रिवॉर्ड रेशियो प्रदान करना चाहिए.

- लीवरेजकंट्रोल लाभ को बढ़ाता है, अत्यधिक उपयोग नुकसान को बढ़ा सकता है

4 मार्केटमनोविज्ञान और भावनात्मक अनुशासन

FOMO क्या है?

आइए, इस अवधारणा को बेहतर तरीके से समझते हैं. ट्रेडिंग केवल संख्याओं के बारे में नहीं है-यह आपकी मानसिकता के बारे में है. डर पैनिक बनाता है और फिर आप बेचते हैं, लालच आपको ट्रेड पर धकेल देता है, और FOMO आपको खराब ट्रेड में ले जाता है. एक फिल्म में एक विलेन की तरह. आपको अच्छी उम्मीद है लेकिन फोमो इसे खराब कर देता है . इसलिए ट्रेडिंग में एक स्पष्ट हेड और अनुशासित प्लान आवश्यक है. भावना-नेतृत्व वाला ट्रेडिंग खेद के लिए एक शॉर्टकट है. इसलिए यहां तीन कारक दिए गए हैं जिनके बारे में आपको सावधानी बरतनी चाहिए.

- लापता होने का डर (FOMO) व्यापारियों को रुझानों का सामना करने के लिए मजबूर करता है और इस प्रकार उच्च कीमतों पर खरीद का जोखिम बढ़ जाता है.

- अधिक आत्मविश्वास के कारण ओवरट्रेडिंग होती है, जिसके परिणामस्वरूप निर्णय लेना और अनावश्यक नुकसान होता है.

- मार्केट संकट के समय पैनिक सेलिंग से ट्रेडर को बहुत जल्द लाभदायक पोजीशन से बाहर निकलने में मदद मिल सकती है.

इस प्रकार संरचित रणनीतियों और तर्कसंगत निर्णय लेने के माध्यम से भावनात्मक अनुशासन विकसित करना- ट्रेडिंग दक्षता को बढ़ाता है. आपके पास अच्छी तरह से परिभाषित प्लान होना चाहिए, जो आपको मार्केट के उतार-चढ़ाव के लिए आकर्षक निर्णय लेने से रोकेगा.

- महत्वof लिक्विडिटी और मार्केट समय

मान लीजिए कि आप एक महंगे कला का टुकड़ा बेचने की कोशिश कर रहे हैं बनाम एक लोकप्रिय फोन बेच रहे हैं . आपको कौन सा महसूस होता है आसान? जाहिर है कि बाद में खरीदार खोजना आसान है. यह लिक्विडिटी है. प्रमुख स्टॉक और फॉरेक्स जैसे उच्च लिक्विड मार्केट में ट्रेडिंग करना आसान एंट्री और एक्जिट बनाता है. इसके अलावा, समाचार रिलीज़ और ओपनिंग बेल का समय अक्सर कीमत में बदलाव लाता है.

यही कारण है कि

- प्रमुख स्टॉक और करेंसी पेयर जैसे लिक्विड एसेट, न्यूनतम प्राइस स्लिपेज के साथ आसान ट्रांज़ैक्शन की अनुमति देते हैं.

- नॉन-लिक्विड एसेट कम खरीदारों और विक्रेताओं के कारण कीमतों में अत्यधिक उतार-चढ़ाव का अनुभव कर सकते हैं, इस प्रकार जोखिम बढ़ सकते हैं.

- इसके अलावा, मार्केट का समय ट्रेडिंग लाभप्रदता में बहुत महत्वपूर्ण भूमिका निभाता है. कुछ रणनीतियां मार्केट के उतार-चढ़ाव के दौरान सर्वश्रेष्ठ काम करती हैं, जैसे स्टॉक मार्केट के खुलने और बंद होने के समय.

- ट्रेडिंगरणनीतियां और चुनना इन दाएं दृष्टिकोण

अलग-अलग ट्रेडिंग रणनीतियां व्यक्तित्वों के अनुरूप हैं. क्या आप कोई ऐक्शन पसंद करते हैं? आपको डे ट्रेडिंग पसंद हो सकती है. अधिक आरामदायक गति पसंद करें? स्विंग ट्रेडिंग आपके लिए हो सकती है. स्कैल्पिंग अल्ट्रा-फास्ट और इंटेंस है. और अगर आप टेक-सेवी हैं, तो एल्गो ट्रेडिंग आपको सब कुछ ऑटोमेट करने की सुविधा देता है. अपनी स्ट्रेटजी को अपनी स्टाइल और जोखिम में आराम से मैच करें.

दिन ट्रेडिंग: शॉर्ट-टर्म ट्रेडिंग जहां पोजीशन उसी दिन बंद हो जाते हैं, उसे डे ट्रेडिंग कहा जाता है. इसके लिए निर्णय लेने और चार्ट की निरंतर निगरानी करने की आवश्यकता होती है. स्विंग ट्रेडिंग में एक अवधि के लिए होल्डिंग पोजीशन शामिल होते हैं.

स्विंग/झूला ट्रेडिंग: स्विंग ट्रेडिंग का अर्थ है शॉर्ट-टू-मिड-टर्म ट्रेंड को कैप्चर करने के लिए कई दिनों या हफ्तों के लिए एसेट होल्ड करना. यह उन ट्रेडर के लिए उपयुक्त है जो मध्यम जोखिम एक्सपोजर को पसंद करते हैं.

स्केल्पिंग: स्कैल्पिंग का अर्थ है अत्यंत शॉर्ट-टर्म ट्रेडिंग, जहां पोजीशन मिनटों के भीतर खोले जाते हैं और बंद हो जाते हैं. यह उच्च फ्रीक्वेंसी के साथ छोटी कीमत के मूवमेंट को कैप्चर करने के लिए डिज़ाइन किया गया है. हम

एल्गोरिथ्मिक ट्रेडिंग: गणित के मॉडल और पूर्व-निर्धारित शर्तों का उपयोग करके ऑटोमेटेड ट्रेडिंग को एल्गोरिथ्मिक ट्रेडिंग कहा जाता है. इसे कोडिंग और मार्केट एनालिसिस में विशेषज्ञता की आवश्यकता है. स्ट्रेटजी चुनना ट्रेडर के जोखिम सहनशीलता और समय पर निर्भर करता है.

सही रणनीति चुनना ट्रेडर की जोखिम सहनशीलता, समय प्रतिबद्धता और विशेषज्ञता के स्तर पर निर्भर करता है.

- ट्रांजैक्शनकास्ट, कर, और विनियम

हर ट्रेड में छिपे हुए लागत-ब्रोकरेज शुल्क, टैक्स और अनुपालन नियम होते हैं. अगर आप इन लाभों की उपेक्षा करते हैं, तो आपका लाभ तेज़ी से कम हो सकता है. इस प्रकार सूचित और संगठित रहने से आपको अधिक कमाई करने में मदद मिलती है.

ब्रोकरेज शुल्क: ब्रोकरेज शुल्क का अर्थ होता है, बार-बार ट्रेडर को कमीशन की लागत, स्प्रेड और एक्सचेंज फीस का हिसाब रखना चाहिए.

टैक्स तिथि पूंजी लाभ: पूंजीगत लाभ पर टैक्स देश की टैक्स पॉलिसी पर निर्भर करता है. शॉर्ट-टर्म ट्रेडिंग लाभ टैक्सेशन के अधीन हो सकते हैं.

नियामक अनुपालन: नियामक अनुपालन के लिए आवश्यक है कि ट्रेडर धोखाधड़ी और जुर्माने को रोकने के लिए फाइनेंशियल अधिकारियों द्वारा लगाए गए कानूनों के बारे में जानते हैं. किसी के फाइनेंशियल दायित्वों को जानना मार्केटप्लेस के नियमों के अंदर रहने के साथ-साथ अपने कुल लाभ को ऑप्टिमाइज़ करने का एक हिस्सा है.

- लगातारलर्निंग और अनुकूलन को मार्केट शर्तेँ

टेक्नोलॉजी की तरह मार्केट बहुत तेज़ी से बदलते हैं. आज जो कुछ काम करता है वह कल काम नहीं कर सकता है. उदाहरण के लिए, हर साल एक नया फोन मॉडल जारी किया जाता है. अपने आस-पास के लोगों से पढ़कर, रणनीतियों का प्रयास करके और सीखकर अप-टू-डेट रहें. आप अपने करियर के दौरान ऐसा करना जारी रखेंगे, क्योंकि आप एक व्यक्ति के रूप में खुद को विकसित करते हैं और बेहतर बनाते हैं.

सो क्या होना चाहिए आप करिए ?

सबसे पहले आपको फाइनेंशियल रिपोर्ट, आर्थिक पूर्वानुमान और नियामक बदलाव पढ़ने चाहिए क्योंकि यह निर्णय लेने में बढ़ोतरी करता है. दूसरा, आपको ऐतिहासिक डेटा का उपयोग करके बैक-टेस्ट रणनीतियों को लाइव मार्केट में लागू करने से पहले परफॉर्मेंस को सत्यापित करना चाहिए.

तीसरा और सबसे महत्वपूर्ण यह है कि आपको मेंटरशिप, कोर्स या ट्रेडिंग कम्युनिटी के माध्यम से अनुभवी ट्रेडर से सीखना चाहिए जो प्रगति को तेज़ करते हैं.

यहां कुछ इन्वेस्टमेंट इंस्ट्रूमेंट और विभिन्न टूल दिए गए हैं, जो आपकी वेल्थ-बिल्डिंग यात्रा को आकार देने के लिए उपलब्ध हैं.

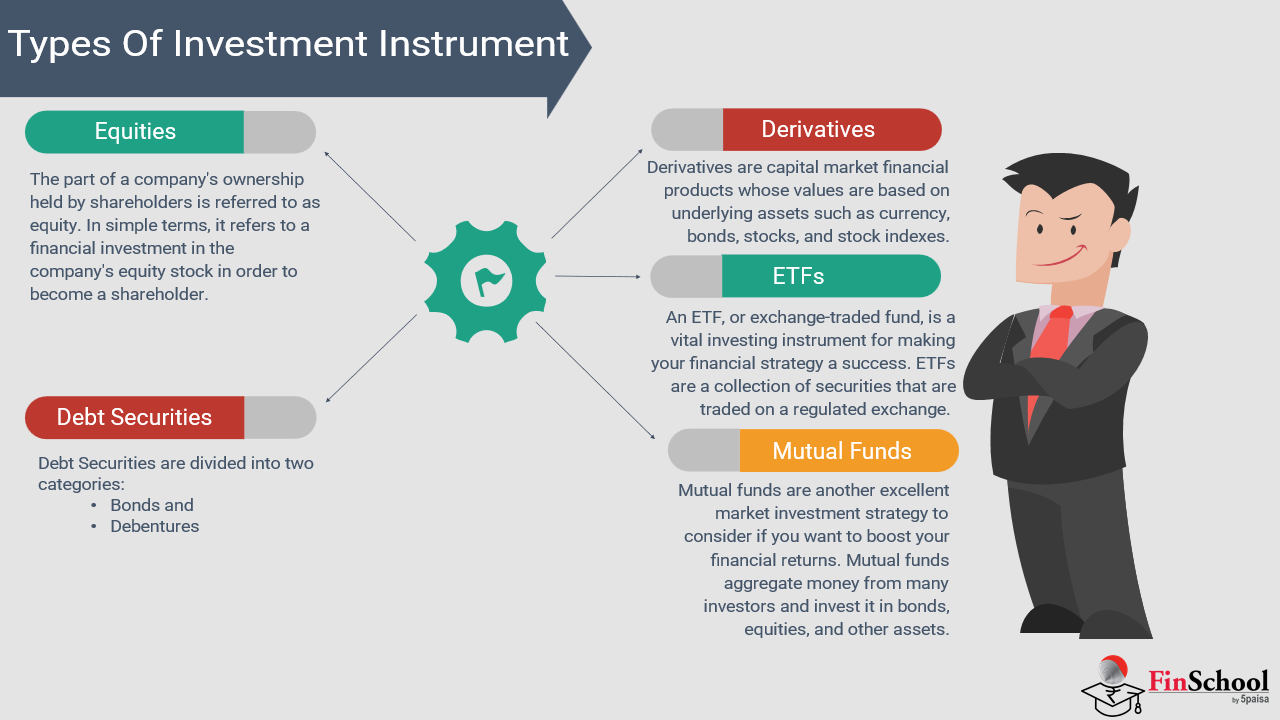

1.6 इन्वेस्टमेंट इंस्ट्रूमेंट के प्रकार

इन्वेस्टमेंट इंस्ट्रूमेंट फाइनेंशियल एसेट को दर्शाते हैं जो आपकी नेट वर्थ (यानी, वैल्यू) को बढ़ा सकते हैं, इनकम प्रदान कर सकते हैं और जोखिम को कम करने में आपकी मदद कर सकते हैं. प्रत्येक इंस्ट्रूमेंट के अलग-अलग उद्देश्य होते हैं, और सही इंस्ट्रूमेंट चुनना आपकी जोखिम सहनशीलता, समय सीमा और मार्केट के ज्ञान पर निर्भर करता है. अब तक आपको पता होना चाहिए कि सेविंग बैंक अकाउंट के अलावा इंस्ट्रूमेंट में इन्वेस्टमेंट किया जाता है. जैसा कि पहले बताया गया है, इन्वेस्टमेंट इंस्ट्रूमेंट इक्विटी, फिक्स्ड इनकम सिक्योरिटीज़, म्यूचुअल फंड और ETF, कमोडिटी और कीमती धातु, डेरिवेटिव आदि जैसे फाइनेंशियल एसेट हैं.

लेट्स समझें उन यहां विवरण इक्विटी

इक्विटी इन्वेस्टमेंट में कंपनी के शेयर खरीदना शामिल है, जो इन्वेस्टर को आंशिक मालिक बनाता है क्योंकि वे एसेट और कमाई का क्लेम कर सकते हैं. ये इन्वेस्टमेंट पूंजी में वृद्धि के माध्यम से संभावित रिटर्न प्रदान करते हैं. ऐसा तब होता है जब शेयर की कीमतों में वृद्धि होती है और शेयरधारकों के साथ डिविडेंड शेयर किए जाते हैं. हालांकि, वे मार्केट जोखिम लेते हैं क्योंकि जब शेयर वैल्यू आर्थिक स्थिति, कंपनी के परफॉर्मेंस और इन्वेस्टर की भावनाओं जैसे कारकों के आधार पर उतार-चढ़ाव करती है. उदाहरण के लिए, ₹ 100 में 100 शेयर खरीदने से कुल ₹ 10000 हो जाता है. अगर यहां कीमत ₹ 150 तक बढ़ जाती है, तो शेयर वैल्यू ₹ 15000 हो जाती है, यानी 50% लाभ. लेकिन अगर कीमत ₹ 80 तक कम हो जाती है, तो यह ₹ 8000 तक हो जाता है और इसमें जोखिम शामिल होता है.

अभी लेट अमेरिका समझें इन प्रकार. यहां are two प्रकार of इक्विटी इन्वेस्टमेंट

सामान्य स्टॉक इक्विटी इन्वेस्टमेंट का सबसे आम प्रकार हैं. वे बोर्ड ऑफ डायरेक्टर्स के सदस्यों को चुनने सहित कंपनी के मामलों पर निवेशकों को मतदान का अधिकार देते हैं. इन्वेस्टर आम स्टॉक पर अपना रिटर्न प्राप्त करते हैं:

- पूंजी का मूल्यांकन: जब कंपनियां अच्छा प्रदर्शन करती हैं, तो उनके स्टॉक की कीमतें मूल्य में बढ़ोतरी करेंगी और इसके परिणामस्वरूप इन्वेस्टर अपने शेयरों को बेचने में सक्षम होंगे

- आय;कुछ कंपनियों के लिए, लाभ शेयरधारकों के साथ लाभांश के रूप में शेयर किया जाएगा. इसका एक उदाहरण इन्फोसिस है, क्योंकि उनके पास लाभांश का भुगतान करने और स्टॉक वैल्यू में पर्याप्त मात्रा में वृद्धि करने का इतिहास है, जिससे उन्हें ग्रोथ और डिविडेंड-फोकस्ड इन्वेस्टर दोनों के लिए आकर्षक बन जाता है.

उदाहरण के लिए: इन्फोसिस शेयरधारकों को लॉन्ग-टर्म स्टॉक प्राइस में वृद्धि के साथ-साथ डिविडेंड देता है, जिससे यह ग्रोथ और इनकम इन्वेस्टर दोनों के लिए आकर्षक बन जाता है.

- पसंदीदा स्टॉक्स

पसंदीदा स्टॉक सामान्य स्टॉक से अलग-अलग होते हैं क्योंकि वे फिक्स्ड डिविडेंड प्रदान करते हैं, यानी इन्वेस्टर को कंपनी के लाभ के बावजूद गारंटीड आवधिक भुगतान प्राप्त होते हैं.

क्या डज़ पसंदीदा स्टॉक्स प्रदान करना?

- स्थिर इनकम: पसंदीदा स्टॉकहोल्डर को आम से पहले डिविडेंड प्राप्त होते हैं

- लिमिटेड मतदान अधिकार: सामान्य स्टॉक के विपरीत, सबसे पसंदीदा शेयर शेयरधारकों को कंपनी के मामलों पर वोटिंग अधिकार प्रदान नहीं करते हैं

- प्रायोरिटीयहां दिवालियापन: अगर कोई कंपनी अपने भुगतान को छोड़ देती है, तो पसंदीदा स्टॉकहोल्डर्स को दिवालियापन में सामान्य स्टॉकहोल्डर्स से पहले भुगतान किया जाएगा

उदाहरण के लिए: कई फाइनेंशियल संस्थान (मुख्य रूप से बैंक) इस बात को जारी करते हैं कि "पसंदीदा स्टॉक सीरीज़ ए" के रूप में जाना जाता है, जिसमें निर्दिष्ट ब्याज भुगतान शर्तों के तहत होता है, जिसका फिक्स्ड डिविडेंड भुगतान प्रदान करने वाले सामान्य स्टॉक पर कोई प्रभाव नहीं पड़ता है. यह संभावित उच्च विकास के जोखिम के बिना फिक्स्ड इनकम चाहने वाले कंजर्वेटिव इन्वेस्टर के लिए पसंदीदा स्टॉक को एक बेहतरीन इन्वेस्टमेंट विकल्प बनाता है.

उदाहरण: कुछ बैंक और फाइनेंशियल संस्थान फिक्स्ड डिविडेंड के साथ पसंदीदा शेयर जारी करते हैं, जो उच्च विकास क्षमता के बजाय स्थिर रिटर्न चाहने वाले रूढ़िवादी निवेशकों के लिए आदर्श बनाते हैं.

फिक्स्ड इनकम प्रतिभूतियां

फिक्स्ड इनकम सिक्योरिटीज़ ऐसे इन्वेस्टमेंट हैं, जो मेच्योरिटी पर नियमित ब्याज़ भुगतान और रिटर्न मूलधन प्रदान करते हैं. यह स्थिरता और पूर्वानुमान प्रदान करता है. यह नीरव के परिजन को पैसे उधार देने की तरह है और पूरी राशि चुकाने तक रु. 500 प्राप्त करना है. अब व्यक्तियों को उधार देने के बजाय, निवेशक सरकारों, निगमों या नगरपालिकाओं को उधार देते हैं. इससे इक्विटी से कम अस्थिरता के साथ निरंतर ब्याज अर्जित होगा. कॉर्पोरेट बॉन्ड की तुलना में सॉवरेन बैकिंग के कारण ट्रेजरी बिल, आरबीआई बॉन्ड जैसे सरकारी संबंधित बॉन्ड कम जोखिम वाले होते हैं, जो अधिक रिटर्न प्रदान करते हैं लेकिन यह क्रेडिट जोखिम के साथ आता है. अन्य विकल्प म्यूनिसिपल बॉन्ड हैं, जो पब्लिक इंफ्रास्ट्रक्चर, ज़ीरो-कूपन बॉन्ड को फंड करते हैं, जिन्हें डिस्काउंट पर बेचा जाता है और कोई आवधिक ब्याज़ नहीं होता है, लेकिन इन्हें पूरी वैल्यू पर रिडीम किया जा सकता है. ऐसे इन्वेस्टमेंट विकल्पों की सलाह उन इन्वेस्टर्स के लिए दी जाती है, जिनके पास कंजर्वेटिव माइंडसेट, रिटायर या इन्वेस्टर होते हैं, जो पोर्टफोलियो डाइवर्सिफिकेशन विकल्पों के साथ विश्वसनीय इनकम से संबंधित इन्वेस्टमेंट चाहते हैं.

पारस्परिक फंड और ETFs

म्यूचुअल फंड के बारे में बताने के लिए सर्वश्रेष्ठ उदाहरण नीरव और वेदांत है. मान लीजिए नीरव और उसके पड़ोसी एक त्योहारी भोजन की योजना बना रहे हैं. हर कोई पैसे का योगदान देता है. यहां वेदांत फंड मैनेजर बन जाता है, स्टॉक, बॉन्ड और कमोडिटी के संतुलित त्योहार के लिए सर्वश्रेष्ठ तत्वों का चयन करता है. ETF नीरव के कज़ीन अर्जुन की तरह हैं, जो कभी भी रेडी मेड कॉम्बो मील चुनते हैं. यह समान विविधता प्रदान करता है लेकिन अधिक सुविधा प्रदान करता है. म्यूचुअल फंड ग्रोथ, स्थिरता के लिए डेट और बैलेंस के लिए हाइब्रिड के लिए इक्विटी प्रदान करते हैं, जबकि इंडेक्स फंड निफ्टी 50 जैसे बेंचमार्क को ट्रैक करते हैं. स्टॉक एक्सचेंज पर ETF ट्रेड. यह लिक्विडिटी, पारदर्शिता और कम लागत प्रदान करता है. दोनों प्रोफेशनल मैनेजमेंट के माध्यम से इन्वेस्टमेंट को आसान बनाने में मदद करते हैं. यह शुरुआत करने वाले और अनुभवी निवेशकों के लिए एक समान रूप से आदर्श है.

कमोडिटी और मूल्यवान धातु

कमोडिटी इन्वेस्टमेंट एक वीकेंड ट्रिप के लिए दोस्तों के बीच विभाजित लागत की तरह है. हर व्यक्ति पूरे प्लान को काम करने के लिए अलग-अलग खर्च को कवर करता है. अब इन्वेस्टमेंट के साथ इसकी तुलना करें. प्रत्येक निवेशक जोखिम को संतुलित करने और महंगाई और मार्केट की अस्थिरता से बचाने के लिए तेल, गेहूं और सोने जैसी आवश्यक वस्तुओं में पैसे आवंटित करते हैं. वस्तुओं में धातु, ऊर्जा उत्पाद और कृषि वस्तुओं जैसी भौतिक संपत्ति शामिल हैं.

ये सभी आइटम वैश्विक व्यापार के लिए महत्वपूर्ण हैं. सोने और चांदी जैसी कीमती धातुएं आर्थिक अनिश्चितता के दौरान सुरक्षित आश्रय के रूप में कार्य करती हैं, जबकि कच्चे तेल और प्राकृतिक गैस जैसी ऊर्जा वस्तुएं भू-राजनीतिक और आपूर्ति मांग में बदलाव का जवाब देती हैं. कृषि वस्तुएं जलवायु और खपत के रुझानों से प्रभावित होती हैं. हालांकि कमोडिटी ट्रेडिंग में कीमत के उतार-चढ़ाव को मैनेज करने के लिए विशेषज्ञता की आवश्यकता होती है, लेकिन यह बहुमूल्य विविधता और मुद्रास्फीति की सुरक्षा प्रदान करता है. यह संस्थागत और अनुभवी निवेशकों के लिए एक रणनीतिक विकल्प है

डेरिवेटिव (फ्यूचर्स और ऑप्शंस)

स्टॉक, कमोडिटी, करेंसी जैसे एसेट से वैल्यू प्राप्त करने वाले फाइनेंशियल इंस्ट्रूमेंट को डेरिवेटिव कहा जाता है. वे रोजमर्रा के एग्रीमेंट जैसे मार्केट की अनिश्चितता को मैनेज करने में भी मदद करते हैं. उदाहरण - अगले महीने के लिए आम की लॉकिंग कीमत जो भविष्य के कॉन्ट्रैक्ट की तरह है. ऑप्शन कॉन्ट्रैक्ट की तरह कॉन्सर्ट टिकट खरीदने के विकल्प के लिए छोटी राशि का भुगतान करना. यह बिना किसी दायित्व के सुविधा प्रदान करता है.

स्वैप में फाइनेंशियल शर्तों को एक्सचेंज करना शामिल है. उदाहरण - जोखिम को मैनेज करने के लिए दो दोस्तों के बीच लोन का प्रकार स्वैप करना. एक और उदाहरण कैफे मालिक भविष्य में सॉट स्पाइक्स से बचने के लिए पहले से ही कोको की कीमत तय करता है. ये टूल - फ्यूचर्स, ऑप्शन, स्वैप और फॉरवर्ड का इस्तेमाल अक्सर हेजिंग/सट्टेबाजी के लिए किया जाता है. इनका इस्तेमाल अक्सर अनुभवी ट्रेडर द्वारा जटिलता और रोजमर्रा के साथ डील करने वाले ट्रेड में लाभ के कारण किया जाता है.

व्यापक इन्वेस्टमेंट टूल-किट में इक्विटी, बॉन्ड, म्यूचुअल फंड, कमोडिटी और डेरिवेटिव शामिल हैं. वे निवेशकों को उत्तराधिकारी वांछित लक्ष्यों, जोखिम लेने की क्षमता और समय की क्षितिज को प्राप्त करने के लिए विशेष पोर्टफोलियो की अनुमति देते हैं. उन्होंने कहा कि अभी भी एक गहरा वित्तीय प्रश्न है - बचत या निवेश? दोनों दृष्टिकोणों को समझना किसी के फाइनेंशियल भविष्य को सुरक्षित करने की कुंजी है.

1.7 बचत या निवेश - बेहतर विकल्प

अब जब हम जानते हैं कि इन्वेस्टमेंट केवल बचत करने के बजाय हमेशा एक बेहतर विकल्प है. दोनों में अनोखे लाभ होते हैं, वेल्थ क्रिएशन पर उनका प्रभाव काफी अलग-अलग होता है.

ट्रेडर और इन्वेस्टर यह समझते हैं कि फाइनेंशियल सुरक्षा बनाने के लिए बस पैसे बचाना पर्याप्त नहीं हो सकता है. लॉन्ग टर्म वेल्थ क्रिएशन के लिए इन्वेस्टमेंट आवश्यक है.

लिक्विडिटी: यहां लिक्विडिटी आसानी से उपलब्ध है. यहां लिक्विडिटी वेरिएबल है-कुछ इन्वेस्टमेंट में लॉक-इन अवधि होती है

समय सीमा: यह आमतौर पर शॉर्ट-टर्म फोकस के लिए होता है, यह लॉन्ग-टर्म वेल्थ-बिल्डिंग स्ट्रेटजी है

सेविंग बनाम इन्वेस्टमेंट पर महंगाई का प्रभाव

केवल बचत पर निर्भर रहने वाले सबसे बड़े जोखिमों में से एक महंगाई है. अगर महंगाई प्रति वर्ष 6% की औसत है, तो 3% ब्याज अर्जित करने वाला सेविंग अकाउंट वार्षिक रूप से खरीद शक्ति खो रहा है. समय के साथ उच्च रिटर्न प्रदान करके इन्वेस्टमेंट महंगाई से लड़ता है.

|

वर्ष |

सेविंग में ₹1 लाख (3% वार्षिक ब्याज) |

इन्वेस्टमेंट में ₹1 लाख (10% वार्षिक रिटर्न) |

|

1 |

₹ 1,03,000.00 |

₹ 1,10,000.00 |

|

2 |

₹ 1,06,090.00 |

₹ 1,21,000.00 |

|

3 |

₹ 1,09,272.70 |

₹ 1,33,100.00 |

|

4 |

₹ 1,12,550.88 |

₹ 1,46,410.00 |

|

5 |

₹ 1,15,927.41 |

₹ 1,61,051.00 |

|

6 |

₹ 1,19,405.23 |

₹ 1,77,156.10 |

|

7 |

₹ 1,22,987.39 |

₹ 1,94,871.71 |

|

8 |

₹ 1,26,677.01 |

₹ 2,14,358.88 |

|

9 |

₹ 1,30,477.32 |

₹ 2,35,794.77 |

|

10 |

₹ 1,34,391.64 |

₹ 2,59,374.25 |

|

11 |

₹ 1,38,423.39 |

₹ 2,85,311.67 |

|

12 |

₹ 1,42,576.09 |

₹ 3,13,842.84 |

|

13 |

₹ 1,46,853.37 |

₹ 3,45,227.12 |

|

14 |

₹ 1,51,258.97 |

₹ 3,79,749.83 |

|

15 |

₹ 1,55,796.74 |

₹ 4,17,724.82 |

|

16 |

₹ 1,60,470.64 |

₹ 4,59,497.30 |

|

17 |

₹ 1,65,284.76 |

₹ 5,05,447.03 |

|

18 |

₹ 1,70,243.31 |

₹ 5,55,991.73 |

|

19 |

₹ 1,75,350.61 |

₹ 6,11,590.90 |

|

20 |

₹ 1,80,611.12 |

₹ 6,72,749.99 |

को देखें इन लिंक करें For गिना जा रहा है इन जोखिम बनाम. रिवॉर्ड:

जोखिम बनाम रिवॉर्ड एनालिसिस ट्रेडर और इन्वेस्टर को वैकल्पिक की तुलना में संभावित रिटर्न के मामले में, जोखिम लेने के लिए तैयार हैं, उसका आकलन करना चाहिए. सेविंग अकाउंट कैश तक तुरंत एक्सेस प्रदान करते हैं, हालांकि, स्टॉक, बॉन्ड, म्यूचुअल फंड, कमोडिटी और रियल एस्टेट में निवेश करने से लॉन्ग-टर्म ग्रोथ मिल सकती है.

इन्वेस्टमेंट इंस्ट्रूमेंट के जोखिमों का अनुक्रमिक दृश्य:

कम जोखिम: फिक्स्ड डिपॉजिट, सरकारी बॉन्ड, PPF को आमतौर पर कम जोखिम माना जाता है

मध्यम जोखिम: म्यूचुअल फंड, आरईआईटी, कॉर्पोरेट बॉन्ड को मध्यम जोखिम श्रेणी माना जाता है

अधिक जोखिम: इक्विटी, डेरिवेटिव, क्रिप्टोकरेंसी उच्च जोखिम वाले निवेश साधन हैं.

इन पावर of चक्रवृद्धि यहां निवेश

हमने पहले ही इस उदाहरण पर चर्चा की है, लेकिन आइए यहां फिर से चर्चा करें

उदाहरण: ₹ 4,000 मासिक निवेश बनाम ₹ 4,000 मासिक बचत

30 वर्षों से अधिक की इन्वेस्टमेंट ग्रोथ

(Assuming 10% Annual Return): FV=P×((1+r/n)nt−1)/r/n)×(1+r/n)

कहां:

- P = ₹ 4,000

- आर = 10%

- n = 12 (मासिक कंपाउंडेड)

- t = 30 वर्ष

फॉर्मूला का उपयोग करके, प्रति माह ₹4,000 का निवेश लगभग ₹91 लाख तक होगा, जबकि 3% ब्याज पर आसान बचत कुल ₹28 लाख होगी- 30 वर्षों में ₹85 लाख का अंतर.

1.8 रिटायरमेंट प्लानिंग में इन्वेस्टमेंट कैसे मदद करता है?

रिटायरमेंट प्लानिंग केवल सेविंग के बारे में नहीं है . यह स्मार्ट रूप से निवेश करने के बारे में है . यह काम के बाद फाइनेंशियल स्थिरता और आरामदायक जीवन सुनिश्चित करना है. कई व्यक्ति सेविंग अकाउंट पर निर्भर करते हैं, लेकिन महंगाई, मेडिकल खर्च और लंबे समय तक इन्वेस्टमेंट करना आज एक आवश्यकता है.

आइए रिटायरमेंट प्लानिंग की अवधारणा को समझने के लिए एक उदाहरण लेते हैं

नीरव की आयु 30 वर्ष है और वह प्रति माह रु. 75000 कमा रहा है. वे 60 वर्ष की आयु में रिटायर होने के सपने देखते हैं, साथ ही उनकी लाइफस्टाइल को बनाए रखने के लिए मासिक पैसिव आय ₹ 1 लाख है. अब अगर यहां पूरी तरह से अपनी बचत पर निर्भर है, तो उनके पास महंगाई और हेल्थकेयर लागत का जोखिम है. आनंददायक रिटायरमेंट के लिए,

नीरव को अपने निवेश की योजना बनाना होगा. पहली बात यह है कि वह अपने रिटायरमेंट के लिए क्या चाहता है और जब वह चाहता है कि यह हो.

उसके बारे में सोचना होगा

- जब वह काम करना बंद कर देता है तो वह कितनी उम्र के होना चाहता है

- उसके बाद हर महीने उसे कितने पैसे की आवश्यकता होगी.

विचार करने के लिए कुछ प्रश्न:

- नीरव कब काम करना बंद करना चाहते हैं, उदाहरण के लिए जब वह 60 वर्ष की हो?

- नीरव किस प्रकार का जीवन चाहते हैं. बेसिक या अच्छा जीवन?

- क्या नीरव काम करना बंद करने के बाद यात्रा करना चाहते हैं या नई चीजें शुरू करना चाहते हैं?

अब नीरव को यह अनुमान लगाना होगा कि उन्हें आराम से रिटायर होने के लिए कितना पैसा चाहिए.

कहते हैं कि नीरव प्रति माह एक लाख रुपये चाहता है, जो प्रति वर्ष बारह लाख रुपये है, जब वह काम नहीं कर रहा है.

वह इस नियम का उपयोग करके कैलकुलेट कर सकता है कि उसे कितनी बचत करनी है:

कॉर्पस = 4% से विभाजित एक वर्ष में नीरव कितना खर्च करता है

कॉर्पस = 12lakhs/0.04 = 3 करोड़.

इसलिए नीरव को रिटायर होने के समय तक तीन करोड़ का पोर्टफोलियो बनाना होगा.

इस तरह नीरव के पास पैसे होंगे. नीरव रिटायर होने के बाद आराम से रहना चाहते हैं. रिटायरमेंट की योजना बनाने में उन्हें मदद करने के लिए निवेश विकल्प हैं. नीरव योजना बनाने के लिए इन विकल्पों का उपयोग कर सकते हैं.

नीरव का लक्ष्य नीरव के निवेश के साथ रिटायरमेंट करना है. नीरव को अपने भविष्य के लिए निवेश संबंधी निर्णय लेने की जरूरत है. वह विकास और स्थिरता को संतुलित करने के लिए एक पोर्टफोलियो बनाता है

इक्विटी म्यूचुअल फंड और स्टॉक: लॉन्ग-टर्म एप्रिसिएशन के लिए इक्विटी म्यूचुअल फंड और स्टॉक में 50% एलोकेशन आवश्यक है.

- फिक्स्ड इनकम (बॉन्ड, एफडी): 20% पूंजी के लिए आपको फिक्स्ड इनकम बॉन्ड और एफडी में इन्वेस्ट करना चाहिए .

- पेंशन प्लान (NPS, EPF): संरचित रिटायरमेंट सेविंग के लिए 20%. एनपीएस और ईपीएफ जैसे पेंशन प्लान में निवेश करें.

- रियलएस्टेट: 10% के हर महीने पैसिव रेंटल इनकम जनरेट करने के लिए 10% रेंटल प्रॉपर्टी एमरजेंसी के दौरान कुशन के रूप में काम करेंगी.

- डाइवर्सिफिकेशन रिटायरमेंट के बाद नीरव की फाइनेंशियल स्थिरता को सुरक्षित करने के साथ-साथ रिटर्न सुनिश्चित करता है.

कैसे चक्रवृद्धि मजबूत रिटायरमेंट इन्वेस्टमेंट

नीरव ने 12% रिटर्न पर इक्विटी म्यूचुअल फंड में प्रति माह ₹10,000 इन्वेस्ट करना शुरू किया.

नीरव के रिटायरमेंट के लिए निकासी की रणनीति ने अपनी रिटायरमेंट निकासी की सोच-समझकर योजना बनाई है:

- 4% नियम:अपने ₹3.5 करोड़ के कॉर्पस से प्रति माह ₹1.4 लाख निकालें

- डिविडेंडस्टॉक्स & किराया इनकम: किराए के लिए फ्लैट देना जैसी निष्क्रिय आय फाइनेंशियल सुरक्षा सुनिश्चित करती है.

मेडिकल खर्च & मेडिकल एमरज़ेंसी प्लानिंग

नीरव अपने रिटायरमेंट अकाउंट को कम किए बिना मेडिकल खर्चों से बचाने के लिए हेल्थ इंश्योरेंस, लाइफ इंश्योरेंस और एमरजेंसी फंड में निवेश करते हैं. इसके अलावा, उनका अनुशासित दृष्टिकोण उन्हें फाइनेंशियल स्वतंत्रता प्रदान करता है, क्योंकि उनके पास निष्क्रिय आय का एक निरंतर स्रोत है जो उन्हें बचत या अपनी वर्तमान नौकरी पर निर्भर किए बिना रिटायर होने की अनुमति देता है.

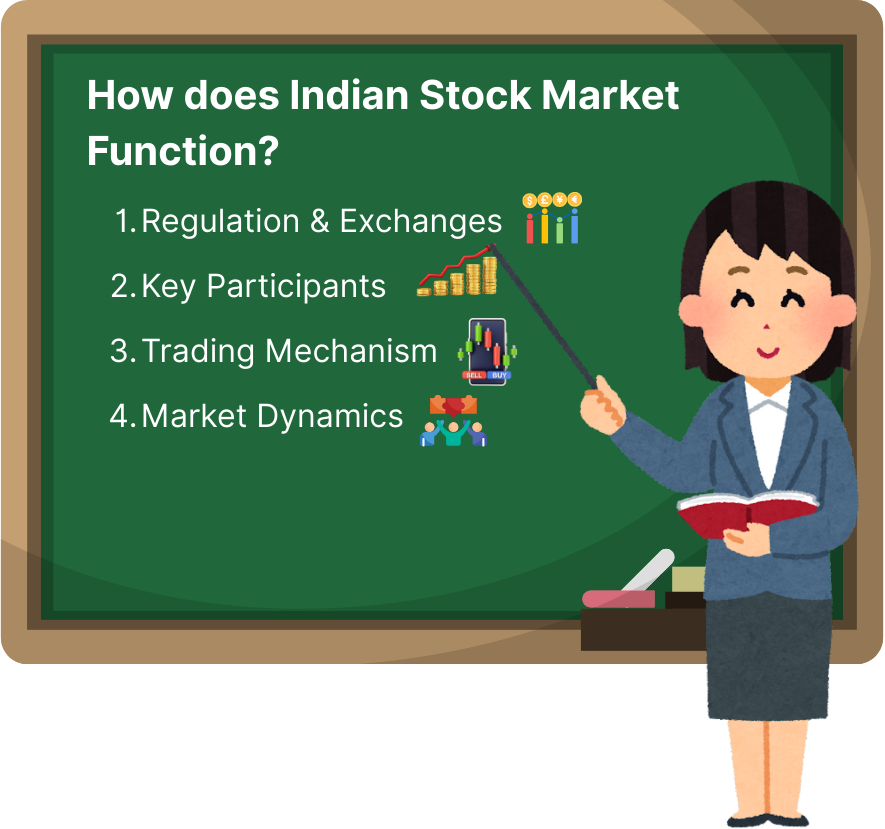

1.9 भारतीय स्टॉक मार्केट कैसे काम करता है?

भारतीय स्टॉक मार्केट एक ऐसा स्थान है जहां लोग फाइनेंशियल प्रॉडक्ट खरीदकर और बेचकर अपने पैसे को इन्वेस्ट कर सकते हैं. इन प्रोडक्ट में स्टॉक, बॉन्ड, फ्यूचर्स, ऑप्शन, डेरिवेटिव और म्यूचुअल फंड शामिल हैं. बाजार को भारतीय प्रतिभूति विनिमय बोर्ड या सेबी द्वारा अल्प समय के लिए नियंत्रित किया जाता है. सेबी यह सुनिश्चित करता है कि जो लोग स्टॉक खरीदते और बेचते हैं, वे इसे एक तरह से करते हैं. यह भारतीय स्टॉक मार्केट में इन्वेस्ट करने वाले लोगों की सुरक्षा करने में मदद करता है.

भारत में दो स्थान हैं जहां लोग स्टॉक खरीदते और बेचते हैं.

भारतीय शेयर बाजार में दो एक्सचेंज हैं:

- बॉम्बे स्टॉक एक्सचेंज, जिसे बीएसई भी कहा जाता है

- नेशनल स्टॉक एक्सचेंज, जिसे एनएसई भी कहा जाता है

स्टॉक, बॉन्ड और अन्य फाइनेंशियल प्रोडक्ट में इन्वेस्ट करना चाहने वाले लोगों के लिए भारतीय स्टॉक मार्केट बहुत महत्वपूर्ण है. यह ऐसा स्थान है जहां लोग इन प्रोडक्ट को खरीद और बेच सकते हैं. सेबी इसे नियंत्रित करता है ताकि यह सुनिश्चित किया जा सके कि सब कुछ निष्पक्ष और पारदर्शी हो. यह लोगों को अपने पैसे इन्वेस्ट करने में मदद करता है.

BSE और NSE दो स्थान हैं, खरीदने और बेचने के लिए.

स्टॉक मार्केट को मैनेज करने में शामिल प्रमुख संस्थाएं कई प्रतिभागी स्टॉक मार्केट ऑपरेशन की सुविधा प्रदान करते हैं:

- स्टॉक एक्सचेंज: NSE और BSE . वे इसके लिए बुनियादी ढांचे प्रदान करते हैं

- सेबी: सेबी उचित प्रथाओं को सुनिश्चित करता है और रोकता है

- कंपनियां: कंपनियां पब्लिक ट्रेडिंग के लिए अपने शेयरों की सूची देती हैं

- ब्रोकर्स और ट्रेडर्स: मध्यस्थ, जो इसकी ओर से ट्रेड करते हैं

- रिटेल और इंस्टीट्यूशनल इन्वेस्टर: स्टॉक ट्रांज़ैक्शन में भाग लेने वाले व्यक्ति और बड़े संस्थान.

स्टॉक ट्रेडिंग प्रक्रिया

भारतीय स्टॉक मार्केट में ट्रेडिंग प्रोसेस एक संरचित दृष्टिकोण का पालन करती है:

प्री-ओपन सेशन (9:00 - 9:15 AM): यह समय मार्केट खोलने से पहले प्राइस डिस्कवरी की अनुमति देता है.

रेगुलर ट्रेडिंग सेशन (9:15 AM - 3:30 PM): इस दौरान स्टॉक का लगातार इलेक्ट्रॉनिक ट्रेडिंग होता है.

बंद होने के बाद सत्र (3:40 - 4:00 PM): यह समय स्टॉक के लिए क्लोजिंग प्राइस निर्धारित करता है.

शेयर ऑर्डर-मैचिंग सिस्टम के माध्यम से खरीदे जाते हैं और बेचे जाते हैं, जिससे लिक्विडिटी और कुशल ट्रांज़ैक्शन सुनिश्चित होते हैं.

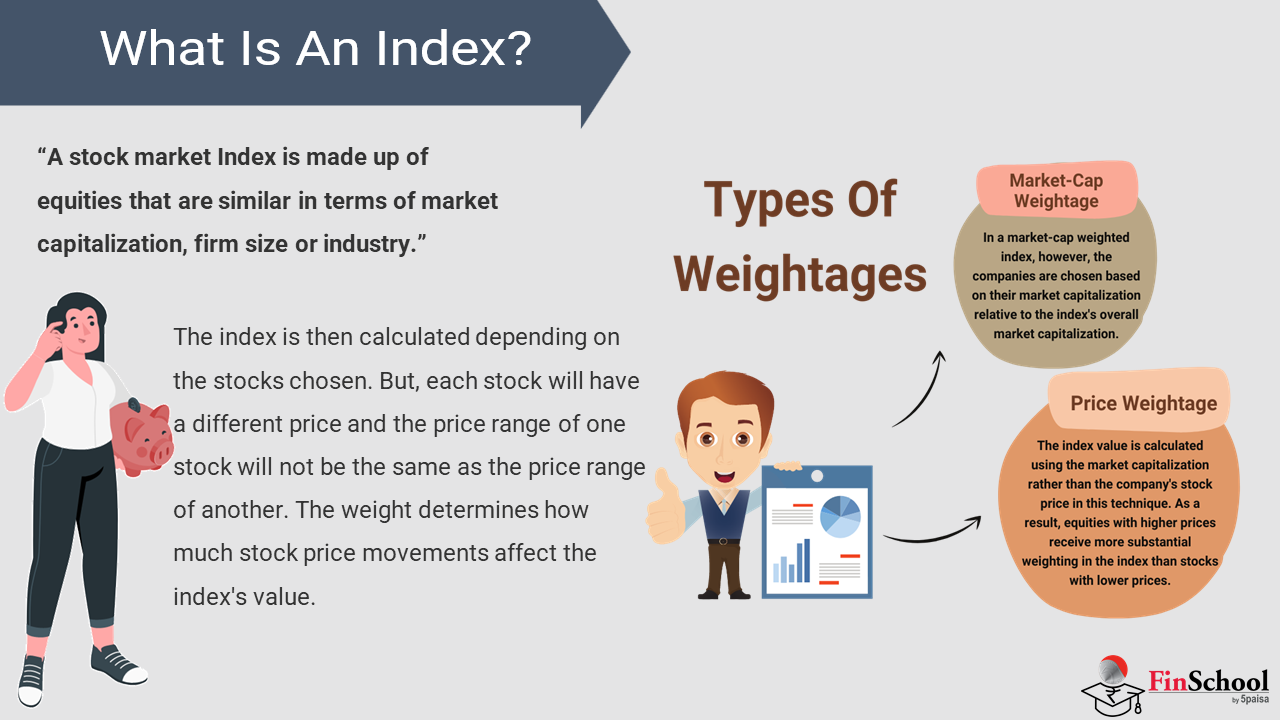

मार्केट इंडेक्स & कीमत गतिविधि

NSE और BSE जैसे स्टॉक मार्केट इंडेक्स अपनी टॉप टियर कंपनियों के परफॉर्मेंस को ट्रैक करके भारतीय फाइनेंशियल सिस्टम के लिए प्रमुख बेंचमार्क के रूप में काम करते हैं. यह मार्केट के कुल ट्रेंड को दर्शाता है. ये इंडेक्स स्थिर नहीं हैं, बल्कि उनकी कीमतें कारकों के जटिल इंटरप्ले के आधार पर उतार-चढ़ाव करती हैं, जिसमें आय, राजस्व और प्रबंधन के निर्णयों के संबंध में कंपनी के विशिष्ट प्रदर्शन शामिल हैं. इसके अलावा इंडेक्स RBI की ब्याज दर, मुद्रास्फीति डेटा और GDP ग्रोथ मेट्रिक्स जैसी घरेलू आर्थिक नीतियों से प्रभावित होता है. कभी-कभी, अंतर्राष्ट्रीय बाजार के रुझान, भू-राजनैतिक विकास और कच्चे तेल की कीमतों जैसी वैश्विक घटनाओं में उतार-चढ़ाव का प्रमुख कारण बन जाता है, साथ ही निवेशकों की धारणा और मांग की आपूर्ति की गतिशीलता भी बदल जाती है.

नियामक & जोखिम प्रबंधन

निवेशकों के अधिकारों और हितों की सुरक्षा के लिए कॉर्पोरेट गवर्नेंस और अकाउंटेंसी को सेबी के माध्यम से उच्च स्तर पर विनियमित किया जाता है; उन्हें अन्य तरीकों के माध्यम से भी विनियमित किया जाता है, जिसमें मार्केट प्लेस में समग्र अस्थिरता को सीमित करने के लिए सर्किट ब्रेकर, मार्जिन आवश्यकताएं और स्टॉप-लॉस ऑर्डर जैसे जोखिम प्रबंधन टूल्स भी शामिल हैं.

1.10 मुख्य टेकअवे

- निवेश फाइनेंशियल सुरक्षा का एक महत्वपूर्ण पहलू है, विशेष रूप से बढ़ती लागत में

- बचत सुरक्षा प्रदान करती है जब निवेश कंपाउंडिंग ब्याज और मार्केट में वृद्धि के कारण बेहतर लाभ प्राप्त करते हैं.

- आरंभिक परिणामों से धन की पर्याप्त वृद्धि होती है, जो नीरव और वेदांत उदाहरण से स्पष्ट होती है.

- बुद्धिमान निवेश विविध आय बनाते हैं और फाइनेंशियल मार्केट मुद्रास्फीति और लिक्विडिटी जोखिमों को डाइवर्सिफिकेशन और शिक्षा का उपयोग करके दूर किया जा सकता है.

- निवेश करने में विफलता का अर्थ है कम बचत, खोने की संभावनाएं और अपर्याप्त रिटायरमेंट ट्रेडर को अलग-अलग एसेट क्लास, टेक्निकल और फंडामेंटल एनालिसिस और इमोशनल इंटेलिजेंस सीखना चाहिए.

- इन्वेस्टमेंट इंस्ट्रूमेंट में NSE और BSE एक्सचेंज के माध्यम से SEBI नियमों के तहत स्टॉक, म्यूचुअल फंड, बॉन्ड और अन्य भारतीय इक्विटी मार्केट फंक्शन शामिल हैं