4.1. वार्षिक रिपोर्ट म्हणजे काय?

- वार्षिक अहवाल हा कंपनीच्या वर्तमान आर्थिक स्थिती आणि भविष्यातील प्लॅन्सच्या मॅनेजमेंटच्या विश्लेषणासह वर्षादरम्यान कंपनीच्या उपक्रमांचा आर्थिक सारांश आहे. कंपनीच्या अंतर्गत कामकाजाविषयी आणि भविष्यात मॅनेजमेंटची योजना काय आहे याविषयी आर्थिक माहिती मिळविण्यासाठी बाह्य युजरसाठी आर्थिक वर्षाच्या शेवटी वार्षिक अहवाल तयार केले जातात.

- संभाव्य इन्व्हेस्टर आणि वर्तमान शेअरहोल्डर हे वार्षिक रिपोर्टसाठी प्राथमिक प्रेक्षक आहेत. वार्षिक अहवाल आदर्शपणे इन्व्हेस्टरला सर्वात संबंधित माहिती प्रदान करतात आणि कंपनीच्या प्राथमिक मेसेजशी संवाद साधण्यासाठी देखील वापरले जातात. इन्व्हेस्टरसाठी, कंपनीविषयी माहिती मिळविण्यासाठी वार्षिक रिपोर्ट डिफॉल्ट पर्याय असणे आवश्यक आहे. अर्थात कंपनीविषयी आर्थिक माहिती देण्याचा दावा करणाऱ्या अनेक मीडिया वेबसाईट्स आहेत; तथापि इन्व्हेस्टरने अशा स्रोतांकडून माहिती शोधणे टाळणे आवश्यक आहे. जर आम्हाला थेट वार्षिक रिपोर्टमधून मिळाले तर माहिती अधिक विश्वसनीय आहे हे लक्षात ठेवा.

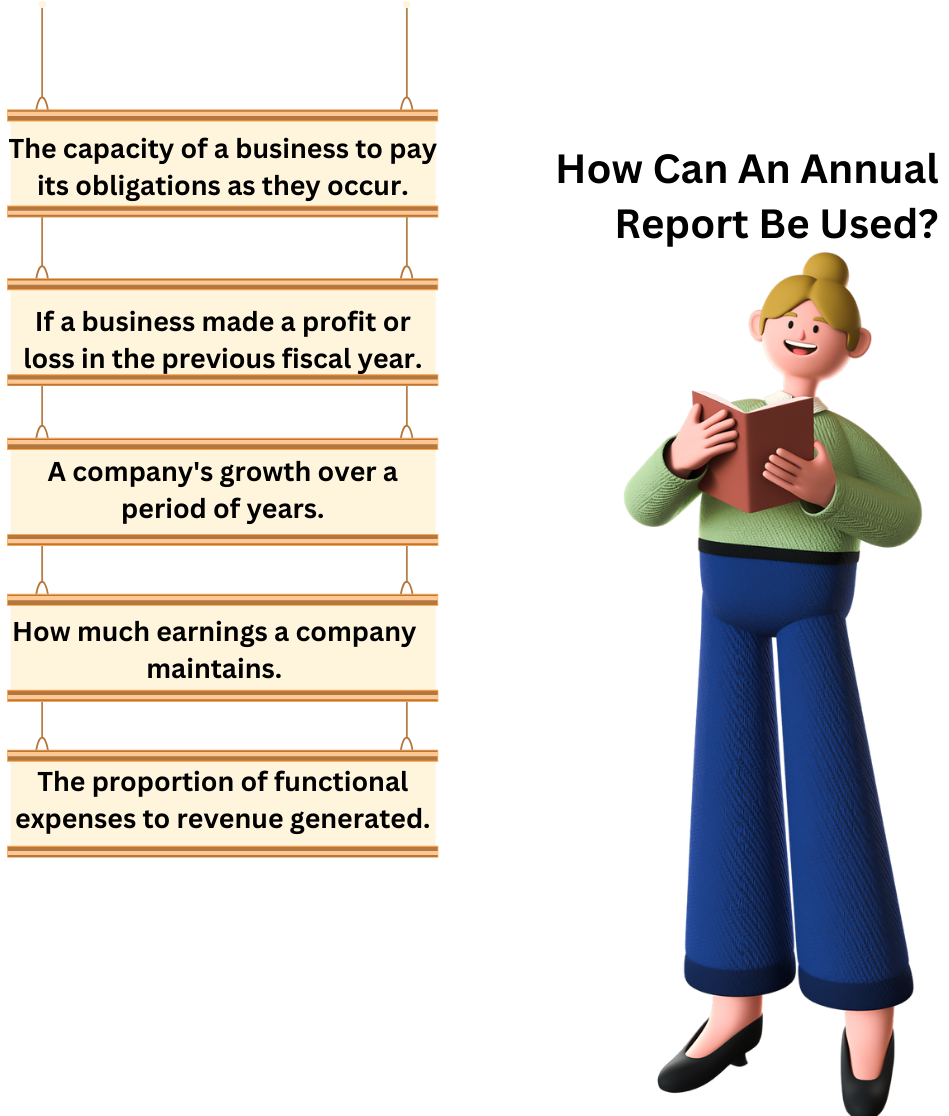

4.2. वार्षिक रिपोर्ट कसा वापरला जाऊ शकतो?

ॲन्युअल रिपोर्ट कंपनीच्या फायनान्शियल स्थितीविषयी तपशील प्रदान करते जे मोजण्यासाठी वापरले जाऊ शकते:

-

बिझनेसची जबाबदाऱ्या जसे ते घडतात त्याप्रमाणे भरण्याची क्षमता.

-

जर बिझनेसने मागील आर्थिक वर्षात नफा किंवा तोटा केला असेल.

-

काही वर्षांत कंपनीची वाढ.

-

एखाद्या कंपनीचा नफा वाढवण्यासाठी किती कमाई राखतो.

-

निर्मित महसूलासाठी कार्यात्मक खर्चाचा प्रमाण.

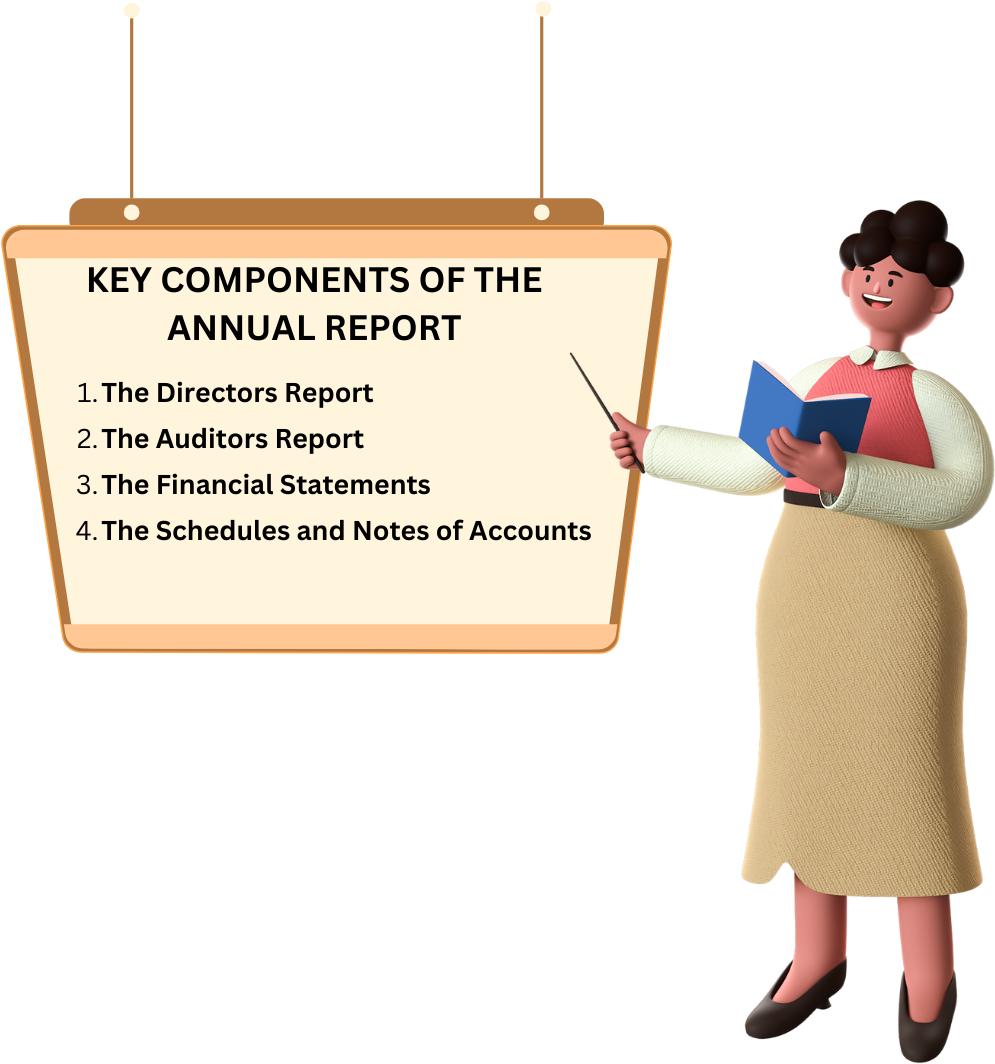

वार्षिक रिपोर्टचे 4.3 प्रमुख घटक

वार्षिक रिपोर्ट सामान्यपणे खालील विशिष्ट भागांमध्ये विभाजित केला जातो:

- डायरेक्टर्स रिपोर्ट

- ऑडिटर्स रिपोर्ट

- फायनान्शियल स्टेटमेंट

- अकाउंटचे शेड्यूल्स आणि नोट्स

4.4 डायरेक्टर्स रिपोर्ट

संचालकाचा अहवाल

- डायरेक्टरचा रिपोर्ट हा कंपनीच्या शेअरहोल्डर्सना डायरेक्टरने केलेला फायनान्शियल डिस्क्लोजर आहे. कंपनीचे व्यवहार आणि त्यांच्या सहाय्यक कंपन्यांसह कामाची व्याप्ती उघड करून कंपनीची आर्थिक स्थिती उघड करण्याची कल्पना केली जाते. हे मूलभूतपणे संपूर्ण आर्थिक वर्षासाठी आणि भविष्यातील दृष्टीकोनासाठी कंपनीचा आर्थिक सारांश आहे.

संचालकांच्या अहवालाचे उद्दिष्ट

कंपनीमध्ये पारदर्शकता राखण्यासाठी कंपनीच्या संचालकांना प्रत्येक वार्षिक सामान्य बैठकीत कंपनीच्या शेअरहोल्डर्सना उक्त अहवाल तयार करणे आणि सादर करणे आवश्यक आहे. हे कंपनीच्या भागधारकांना कंपनीची वर्तमान आर्थिक स्थिती आणि भविष्यातील व्याप्ती समजून घेण्यास आणि समजून घेण्यास मदत करते:

-

कंपनीचे वर्तमान फायनान्शियल हेल्थ

-

विविधता आणि वाढविण्याची कंपनीची क्षमता

-

वर्तमान मार्केटमध्ये कंपनीची स्थिती आणि स्थिती आणि भविष्यातील व्याप्ती आणि विकास

-

आरओसी, आरबीआय, सेबी इ. सारख्या विविध नियामकांना आवश्यक असल्याप्रमाणे कंपनी वर्तमान नियम, मानके आणि सामाजिक जबाबदारीचे पालन करीत आहे का.

-

हे कंपनीच्या तुलनेत अर्थव्यवस्थेच्या स्थिती आणि राजकीय परिस्थितीवर संचालकांचे मत व्यक्त करते.

-

रिव्ह्यू अंतर्गत कालावधीमध्ये कंपनीची कामगिरी आणि आर्थिक परिणाम स्पष्ट करते. हा अत्यंत महत्त्वाचा भाग आहे. विविध स्वतंत्र विभागांचे परिणाम आणि ऑपरेशन्स सामान्यपणे तपशीलवार आहेत आणि इन्व्हेस्टर त्यांच्या चांगल्या किंवा खराब कामगिरीची कारणे निर्धारित करू शकतात.

-

संचालकाच्या अहवालात आधुनिकीकरण, विस्तार आणि याशिवाय, कंपनी स्थिर राहील आणि शेवटी कमी होईल.

-

संचालकांनी शिफारस केलेल्या रिव्ह्यू आणि डिव्हिडंड अंतर्गत कालावधीत कमावलेल्या नफ्यावर चर्चा करते. हा पॅराग्राफ सामान्यपणे स्वच्छ संशयास्पदतेसह वाचला पाहिजे कारण संचालक नेहमीच असे वाद करतील की कामगिरी समाधानकारक आहे.

-

जर नफ्यात सुधारणा झाली असेल तर नमूद केलेले सर्वोत्तम तंत्रज्ञान अवलंबून असेल, तीव्र विपणन आणि गंभीर स्पर्धेच्या बाबतीत कठोर परिश्रम इ. असेल. जर नफा कमी असेल तर प्रतिकूल आर्थिक स्थिती सामान्यपणे त्यासाठी दावा केला जातो.

भविष्यासाठी कंपनीच्या संभाव्यतेच्या संचालकांच्या दृष्टीकोनाविषयी विस्तृत माहिती.

नवीन अधिग्रहण आणि गुंतवणूकीसाठी योजनांची चर्चा.

इन्व्हेस्टरने डायरेक्टरच्या रिपोर्टमध्ये उभारलेल्या समस्यांचे बुद्धिमत्तेने मूल्यांकन करणे आवश्यक आहे. जर रिपोर्टमध्ये विविधतेविषयी चर्चा झाली तर एखाद्याला प्रश्न असावा की विविधता ही चांगली रणनीती असली तरी ते कंपनीसाठी अर्थपूर्ण आहे का? उद्योगाच्या स्थिती, नवीन व्यवसायाचे व्यवस्थापनाचे ज्ञान विचारात घेणे आवश्यक आहे. जरी कंपन्यांनी आर्थिक मंदीच्या जोखीमांचा प्रसार करण्यासाठी विविधता आणणे आवश्यक आहे, तरीही प्रत्येक विविधता कंपनीला अनुरुप असू शकत नाही.

त्याचप्रमाणे, संचालकाच्या अहवालात उभारलेल्या इतर सर्व समस्यांचे विश्लेषण केले पाहिजे.

-

कंपनीने त्याच उद्योगात कामगिरी केली तसेच इतरही काम केले का?

-

फायनान्स कंपनीसाठी सर्वात तार्किक आणि फायदेशीर आहे का?

इन्व्हेस्टर डायरेक्टरच्या रिपोर्टच्या लाईन दरम्यान वाचणे आणि या आणि इतर अनेक प्रश्नांची उत्तरे शोधणे आवश्यक आहे. थोडक्यात सांगायचे तर, संचालकाचा अहवाल मौल्यवान आहे आणि जर बुद्धिमत्तेने वाचला तर गुंतवणूकदाराला कंपनीच्या कामकाजाची चांगली समज मिळू शकते, त्याला सामोरे जावे लागणाऱ्या समस्या, त्याचा उद्देश असलेली दिशा आणि भविष्यातील संभाव्यता देऊ शकते.

डायरेक्टर्स रिपोर्टमध्ये काय कव्हर केले जाते?

-

कंपनीचे वर्णन आणि वर्तमान शेअरहोल्डर आणि इतर प्रमुख व्यवस्थापकीय कर्मचाऱ्यांचे तपशील

-

संचालकांचा अहवाल सादर करण्याचे वर्णन

-

कंपन्यांच्या व्यापार उपक्रमाचे वर्णन

-

फ्यूचर व्हिजन अँड प्रॉस्पेक्टस ऑफ कंपनी

-

सदस्यांपूर्वी फायनान्शियल रेकॉर्ड आणि कंपनीचे स्टेटमेंट सबमिशन आणि वर्णन

-

ऑडिटरच्या रिपोर्टसह वर्तमान बॅलन्स शीट, नफा आणि तोटा आणि कॅश फ्लो वर्णन

-

चालू आर्थिक वर्षासाठी डिव्हिडंड शिफारस

-

भविष्यात कंपनीच्या आर्थिक स्थितीवर परिणाम करू शकणारी कोणतीही आर्थिक घटना

संचालकाचा रिपोर्ट सादर करणे अनिवार्य आहे का?

- कंपनीचे संचालक कंपनीच्या शेअरधारकांसमोर प्रत्येक आर्थिक वर्षी संचालक अहवाल सादर करण्यास जबाबदार आहेत. कंपनीज ॲक्ट, 2013 ने ॲक्टमध्ये समाविष्ट असलेल्या अनेक सेक्शन नुसार हा रिपोर्ट दाखल करणे अनिवार्य केले आहे तर, पूर्वीच्या ॲक्टमध्ये, केवळ सेक्शन 217 मध्ये डायरेक्टरच्या रिपोर्टविषयी बोलले.

4.5 ऑडिटर्स रिपोर्ट

ऑडिटरचा रिपोर्ट

लेखापरीक्षकाचा अहवाल हा लेखापरीक्षकाकडून लिखित पत्र आहे, ज्यात कंपनीचे आर्थिक विवरण सामान्यपणे स्वीकारलेल्या लेखा तत्त्वांचे (जीएएपी) पालन करतात की नाही आणि भौतिक चुकीच्या विधानापासून मुक्त आहेत हे त्यांचे मत आहे. स्वतंत्र आणि बाह्य लेखापरीक्षण अहवाल सामान्यपणे कंपनीच्या वार्षिक अहवालासह प्रकाशित केला जातो. लेखापरीक्षकाचा अहवाल महत्त्वाचा आहे कारण बँक आणि कर्जदारांना त्यांना कर्ज देण्यापूर्वी कंपनीच्या आर्थिक विवरणांचे लेखापरीक्षण आवश्यक आहे.

मुख्य पॉईंट्स:

-

ऑडिटरचा रिपोर्ट हा एक डॉक्युमेंट आहे ज्यात ऑडिटरचा मत आहे की कंपनीचे फायनान्शियल स्टेटमेंट GAAP चे पालन करतात की नाही आणि भौतिक चुकीच्या विधानापासून मुक्त आहेत.

-

बँका, क्रेडिटर्स आणि रेग्युलेटर्सना कंपनीच्या फायनान्शियल स्टेटमेंटचे ऑडिट आवश्यक असल्याने ऑडिट रिपोर्ट महत्त्वाचा आहे.

-

क्लीन ऑडिट रिपोर्ट म्हणजे कंपनी अकाउंटिंग स्टँडर्ड फॉलो करते तर अनक्वालिफाईड रिपोर्ट म्हणजे त्रुटी असू शकतात.

-

प्रतिकूल रिपोर्टचा अर्थ असा की फायनान्शियल स्टेटमेंटमध्ये विसंगती, चुकीचे प्रतिनिधित्व असू शकतात आणि GAAP चे पालन केले नाही.

ऑडिटरचा रिपोर्ट कसा काम करतो

ऑडिटरचा रिपोर्ट हा कंपनीच्या फायनान्शियल स्टेटमेंटशी जोडलेला लिखित पत्र आहे जो कंपनीच्या स्टँडर्ड अकाउंटिंग पद्धतींच्या अनुपालनावर त्यांचे मत व्यक्त करतो. स्टॉक एक्सचेंजला कमाई रिपोर्ट करताना ऑडिटरचा रिपोर्ट सार्वजनिक कंपनीच्या फायनान्शियल स्टेटमेंटसह दाखल करणे आवश्यक आहे

तथापि, लेखापरीक्षकाचा अहवाल हा कंपनी चांगली इन्व्हेस्टमेंट आहे की नाही याचे मूल्यांकन नाही. तसेच, ऑडिट रिपोर्ट हे कालावधीसाठी कंपनीच्या कमाईच्या कामगिरीचे विश्लेषण नाही. त्याऐवजी, रिपोर्ट केवळ फायनान्शियल स्टेटमेंटच्या विश्वसनीयतेचे मोजमाप आहे.

ऑडिटरच्या रिपोर्टचे घटक

ऑडिटर रिपोर्टमध्ये सामान्यपणे तीन परिच्छेद समाविष्ट असतात.

-

पहिला परिच्छेद ऑडिटर आणि संचालकांच्या जबाबदाऱ्या नमूद करतो.

-

दुसऱ्या परिच्छेदामध्ये व्याप्ती आहे, ज्यात नमूद केले आहे की स्टँडर्ड अकाउंटिंग पद्धतींचा सेट गाईड होता.

-

तिसऱ्या परिच्छेदामध्ये लेखापरीक्षकाचे मत समाविष्ट आहे.

अतिरिक्त परिच्छेद गुंतवणूकदाराला संस्थेच्या दुसऱ्या कार्यावर स्वतंत्र ऑडिटच्या परिणामांची माहिती देऊ शकतात. गुंतवणूकदार तिसऱ्या परिच्छेदामध्ये महत्त्वाचा असेल, जिथे मत नमूद केले आहे.

जारी केलेल्या रिपोर्टचा प्रकार ऑडिटरच्या शोधावर अवलंबून असेल. कंपन्यांसाठी जारी केलेल्या सर्वात सामान्य प्रकारच्या रिपोर्ट खालीलप्रमाणे आहेत.

क्लीन किंवा अनक्वालिफाईड रिपोर्ट

स्वच्छ रिपोर्ट म्हणजे कंपनीचे फायनान्शियल रेकॉर्ड भौतिक चुकीच्या विधानापासून मुक्त आहेत आणि GAAP द्वारे सेट केलेल्या मार्गदर्शक तत्त्वांनुसार आहेत. बहुतांश लेखापरीक्षण अनर्ह किंवा स्वच्छ, मतांमध्ये समाप्त होतात.

पात्र मत

दोन परिस्थितींमध्ये एक पात्र मत जारी केले जाऊ शकते: प्रथम, जर फायनान्शियल स्टेटमेंटमध्ये व्यापक नसलेले भौतिक चुकीचे स्टेटमेंट असतील; किंवा दुसरे, जर ऑडिटरला पुरेसा योग्य ऑडिट पुरावा मिळवण्यास असमर्थ असेल ज्यावर मत आधारित असेल, परंतु कोणत्याही भौतिक चुकीच्या स्टेटमेंटचे संभाव्य परिणाम व्यापक नसतात. उदाहरणार्थ, ऑपरेटिंग खर्च किंवा नफ्याची गणना करण्यात चुकीची घडली असू शकते. ऑडिटर सामान्यपणे विशिष्ट कारणे आणि समस्या उपस्थित असलेले क्षेत्र नमूद करतात जेणेकरून कंपनी त्यांना दुरुस्त करू शकेल.

प्रतिकूल मत

प्रतिकूल मत म्हणजे लेखापरीक्षकास पुरेसे लेखापरीक्षण पुरावे मिळाले आहेत आणि असे निष्कर्ष काढतात की फायनान्शियल विवरणांमधील चुकीची माहिती भौतिक आणि व्यापक दोन्ही आहेत. प्रतिकूल मत हे कंपनीसाठी सर्वात वाईट संभाव्य परिणाम आहे आणि जर दुरुस्त केले नसेल तर त्याचा दीर्घकाळ परिणाम आणि कायदेशीर परिणाम होऊ शकतो. ऑडिटरच्या प्रतिकूल मतानंतर रेग्युलेटर आणि इन्व्हेस्टर कंपनीच्या फायनान्शियल स्टेटमेंट नाकारतील. तसेच, जर बेकायदेशीर कृती अस्तित्वात असेल तर कॉर्पोरेट अधिकाऱ्यांवर गुन्हेगारी आरोप लागू शकतात.

मताची अस्वीकृती

मतनिराकरणाचा अर्थ असा की, काही कारणास्तव, ऑडिटर पुरेसे ऑडिट पुरावे मिळवू शकत नाही ज्यावर मत आधारित आहे आणि अनडिटेक्टेड चुकीच्या स्टेटमेंटच्या फायनान्शियल स्टेटमेंटवर संभाव्य परिणाम, जर असल्यास, भौतिक आणि व्यापक दोन्ही असू शकतात. उदाहरणांमध्ये जेव्हा ऑडिटर निष्पक्ष असू शकत नाही किंवा विशिष्ट फायनान्शियल माहितीचा ॲक्सेस मंजूर केला नव्हता तेव्हा समाविष्ट असू शकते.

लेखापरीक्षण अहवालांमध्ये भौतिकतेची कल्पना

भौतिकता ही कल्पना आहे की गुंतवणूकदार आणि संभाव्य गुंतवणूकदारांचे इन्व्हेस्टमेंट निर्णय संभाव्यपणे बदलण्यासाठी काही बदल महत्त्वाचे आहेत. याचा अर्थ असा की केवळ लहान भागाशी संबंधित समस्या, म्हणजेच, निव्वळ उत्पन्नाच्या 1%, भौतिक नाहीत. लेखापरीक्षकांना प्रामुख्याने महत्त्वाच्या चुकीच्या विधानांशी संबंधित आहेत, ज्यामध्ये वैयक्तिकरित्या किंवा एकूण प्रमाणात वापरकर्त्यांच्या आर्थिक निर्णयांवर परिणाम करण्याची अपेक्षा असेल असे वगळणे किंवा इतर त्रुटी समाविष्ट आहेत. लेखापरीक्षण करताना भौतिकता महत्त्वाची आहे आणि लेखापरीक्षक कोणत्या प्रकारच्या अहवाल जारी करेल यावर परिणाम करतो.

4.6 फायनान्शियल स्टेटमेंट

फायनान्शियल स्टेटमेंट

संभाव्य इन्व्हेस्टरला कंपनीचे शेअर्स खरेदी करायचे की नाही याबद्दल माहितीपूर्ण निर्णय घेण्यासाठी, त्याला किंवा तिला त्याच्या अंतर्गत ऑपरेशन आणि फायनान्शियल स्थितीविषयी काही माहिती आवश्यक आहे. कंपनीची मालकी काय आहे? इतरांना त्याचे काय देय आहे? हे किती पैसे कमवत आहे? ते पैसे कसे वापरते? वार्षिक अहवालात प्रकाशित फायनान्शियल विवरण इन्व्हेस्टरला ही माहिती प्रदान करते. हा अहवाल गुंतवणूकदारांसाठी अचूक आणि समजूतदार आहे आणि इतर कंपन्यांद्वारे समतुल्य प्रकटीकरणासह तुलना केली जाऊ शकते याची खात्री करण्यासाठी, सामान्यत: स्वीकारलेल्या लेखा तत्त्वांचा (जीएएपी) एक सेट आहे जो व्याख्या आणि करार निर्दिष्ट करतो ज्याचे सादरीकरण करताना पालन करणे आवश्यक आहे.

तीन विवरण आहेत जे वार्षिक अहवालात बहुतांश माहिती प्रदान करतात, जे आहेत:

-

बॅलन्स शीट: कंपनीच्या ॲसेट्स (मालकीच्या गोष्टी) आणि लायबिलिटीज (कर्ज घेतलेल्या गोष्टी) आणि डेब्ट (कर्ज घेतलेले पैसे) आणि इक्विटी (शेअरहोल्डर मालकांद्वारे योगदान दिलेले फंड) यांच्या मिश्रणाद्वारे त्यांना कसे फायनान्स केले जाते याचा सारांश देते.

-

इन्कम स्टेटमेंटः या कालावधीत इन्कम, खर्च आणि उत्पन्न यांचा सारांश.

-

रोख प्रवाहाचे स्टेटमेंट: रोख स्त्रोतांचा आणि वापराचा सारांश

आम्ही पुढील काही प्रकरणांमध्ये या प्रत्येक विवरण तपशीलवारपणे समजून घेऊ. तथापि, या टप्प्यावर फायनान्शियल स्टेटमेंट्स दोन स्वरूपात येतात हे समजून घेणे महत्त्वाचे आहे.

-

स्टँडअलोन फायनान्शियल स्टेटमेंट किंवा फक्त स्टँडअलोन नंबर आणि

-

एकत्रित फायनान्शियल स्टेटमेंट किंवा केवळ एकत्रित नंबर

स्टँडअलोन आणि कन्सोलिडेटेड नंबरमधील फरक समजून घेण्यासाठी, आम्हाला कंपनीची रचना समजून घेणे आवश्यक आहे. सामान्यपणे, सुस्थापित कंपनीकडे अनेक सहाय्यक कंपन्या आहेत. या कंपन्या इतर सुस्थापित कंपन्यांसाठी होल्डिंग कंपनी म्हणूनही काम करतात.

स्टँडअलोन फायनान्शियल स्टेटमेंट कंपनीच्या स्टँडअलोन नंबर/फायनान्शियलचे प्रतिनिधित्व करतात आणि त्यांच्या सहाय्यक कंपन्यांच्या फायनान्शियल्सचा समावेश करत नाहीत. तथापि, एकत्रित संख्येमध्ये कंपन्या (म्हणजेच स्टँडअलोन फायनान्शियल) आणि त्यांच्या सहाय्यक कंपन्यांच्या फायनान्शियल स्टेटमेंटचा समावेश होतो.

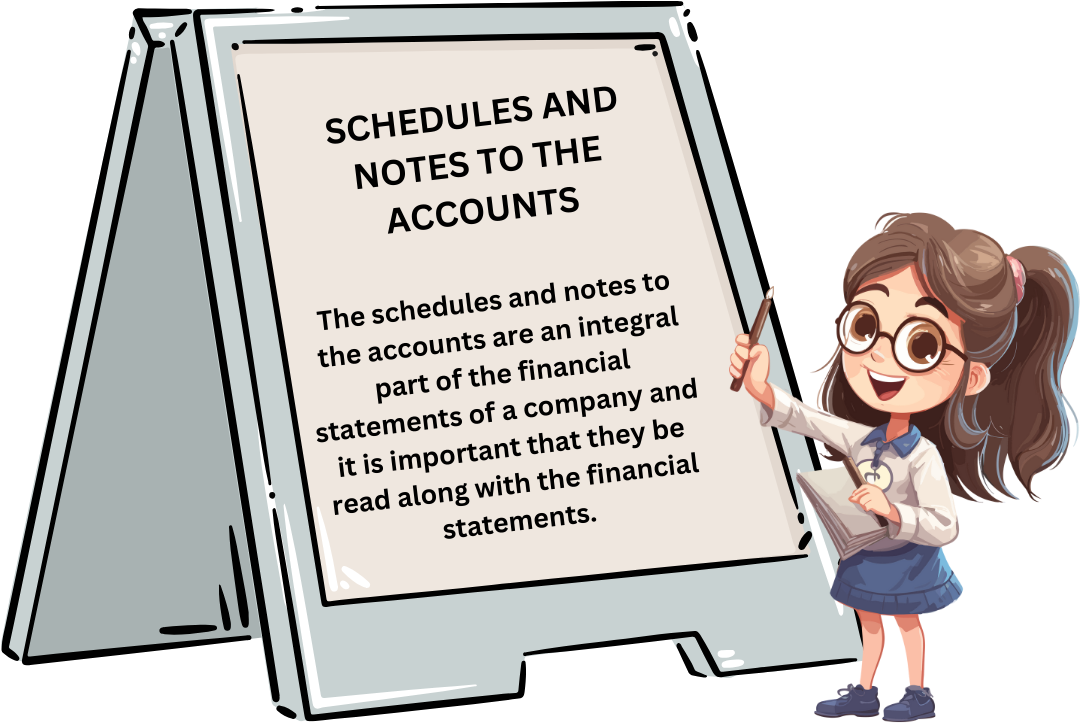

4.7 अकाउंटचे शेड्यूल आणि नोट्स

अकाउंट्ससाठी शेड्यूल्स आणि नोट्स

अकाउंटचे शेड्यूल्स आणि नोट्स कंपनीच्या फायनान्शियल स्टेटमेंटचा अविभाज्य भाग आहेत आणि त्यांना फायनान्शियल स्टेटमेंटसह वाचणे महत्त्वाचे आहे.

शेड्यूल्स - शेड्यूल्स बॅलन्स शीट आणि नफा आणि तोटा अकाउंटच्या वस्तूंविषयी संबंधित माहिती तपशीलवार देतात. यामध्ये विक्री, उत्पादन खर्च, प्रशासन खर्च, इंटरेस्ट आणि इतर इन्कम आणि खर्चाबद्दल माहिती देखील दिली जाते. ही माहिती फायनान्शियल स्टेटमेंटच्या विश्लेषणासाठी महत्त्वाची आहे. शेड्यूल्स इन्व्हेस्टरला कोणत्या खर्चात वाढ झाली आहे हे निर्धारित करण्यास आणि त्यासाठी कारणे शोधण्यास सक्षम करतात. त्याचप्रमाणे, गुंतवणूकदार सेल्स लीडर असलेल्या विक्री आणि उत्पादनांमध्ये वाढ किंवा घट करण्याची कारणे शोधण्यास सक्षम असतील. शेड्यूल्स स्टॉक आणि सेल्सचा तपशील, क्षमता आणि उत्पादनाचे तपशील आणि इतर उपयुक्त माहिती देखील देतात.

नोट्स - अकाउंट्ससाठी नोट्स शेड्यूलपेक्षा अधिक महत्त्वाचे आहेत कारण कंपनीशी संबंधित अतिशय महत्त्वाची माहिती नमूद केली आहे. नोट्स प्रभावीपणे यामध्ये विभाजित केले जाऊ शकतात:

अकाउंटिंग पॉलिसी - सर्व कंपन्या काही अकाउंटिंग तत्त्वांचे पालन करतात आणि हे इतर संस्थांपेक्षा भिन्न असू शकतात. परिणामी, कमावलेला नफा भिन्न असू शकतो. कंपन्यांना अकाउंटिंग पॉलिसी बदलून त्यांचा नफा (सामान्यपणे वाढवणे) करण्यासाठी देखील ओळखले जाते. अकाउंटिंग पॉलिसी सामान्यपणे याच्याशी संबंधित नोट्समध्ये तपशीलवार आहेत:

-

विक्रीची गणना कशी केली जाते?

-

संशोधन आणि विकास खर्च काय आहेत?

-

ग्रॅच्युईटी दायित्वासाठी कसे खर्च केले जाते?

-

फिक्स्ड ॲसेट्सचे मूल्यांकन कसे केले जाते?

-

डेप्रीसिएशनची गणना कशी केली जाते?

-

तयार केलेल्या वस्तूंसह स्टॉक, प्रगतीमध्ये काम, कच्च्या मालाचे आणि उपभोग्य वस्तूंचे मूल्य कसे दिले जाते?

-

बॅलन्स शीटमध्ये इन्व्हेस्टमेंट कशी नमूद केली जाते?

-

परकीय चलन कसे अनुरुप आहे?

आकस्मिक दायित्वे - आकस्मिक दायित्व हे दायित्व आहेत जे घटना घडल्यानंतर उद्भवू शकतात. तथापि, घटना स्वत: घडणार आहे की नाही हे अनिश्चित आहे. म्हणूनच हे बॅलन्स शीटमध्ये वास्तविक लायबिलिटी म्हणून प्रदान केले जात नाही आणि दाखवले जात नाही. कंपनीविषयी मत घेताना भविष्यातील संभाव्य दायित्वांची माहिती वाचकांना देण्यासाठी आकस्मिक दायित्वांचा तपशील फायनान्शियल विवरणात दिला जातो. सामान्यत: येणाऱ्या आकस्मिक दायित्वे आहेत:

-

बँकांमध्ये सवलत असलेले बिल - जर बिल अनादर झाले तर हे सक्रिय दायित्वांमध्ये बदलू शकतात.

-

यासाठी प्रदान न केलेल्या कर्मचाऱ्यांना ग्रॅच्युईटी

-

स्वीकारलेल्या किंवा स्वीकृत नसलेल्या कंपनीविरुद्धचे दावे

-

कंपनी इ. सापेक्ष उत्पादन दावा.

अन्य - हामी होणे आवश्यक आहे की नोट्स टू अकाउंट्सचा उद्देश रीडरला अधिक पूर्णपणे सूचित करणे आहे. परिणामी, ते कंपनी आणि त्याच्या परिणामांवर परिणाम करणाऱ्या किंवा परिणाम करणाऱ्या सर्व संबंधित घटकांचा तपशील देतात. अनेकदा, खरे परिणाम शोधण्यासाठी अकाउंटमध्ये ॲडजस्टमेंट करणे आवश्यक असू शकते. ज्या सामान्य नोट्स एकासमोर येतात त्या आहेत:

-

ज्ञात किंवा संभाव्य नुकसानीसाठी तरतूद करण्यात आली आहे की नाही.

-

थकित काँट्रॅक्ट्सचे अंदाजित मूल्य.

-

यासाठी इंटरेस्ट प्रदान केलेले नाही.

-

थर्ड पार्टीसह कंपनीने मान्य केलेली व्यवस्था.

-

कामगारांशी अॅग्रीमेंट.

या नोटाचे महत्त्व अतिरंजित केले जाऊ शकत नाही. गुंतवणूकदारांनी हे काळजीपूर्वक वाचणे आवश्यक आहे.