3.1 वेळेचे पैसे मूल्य

जर आपल्याला मूल्यांकन करायचे असेल, तर भविष्यात आज आपल्याकडे असलेल्या पैशांचे मूल्य काय असेल, तर आपल्याला भविष्याद्वारे 'पैसे आज' हलवणे आवश्यक आहे. याला पैशांचे "फ्यूचर वॅल्यू (एफव्ही)" म्हणतात. त्याचप्रमाणे, जर आपल्याला आजच्या अटींमध्ये भविष्यात प्राप्त होण्याच्या अपेक्षेत असलेल्या पैशांच्या मूल्याचे मूल्यांकन करावे लागेल, तर आम्हाला आजच्या अटींमध्ये भविष्यातील पैसे परत करावे लागतील. याला पैशांचे "वर्तमान मूल्य (पीव्ही)" म्हणतात. दोन्ही प्रकरणांमध्ये, वेळेचा मार्ग असल्याने, संधी खर्चासाठी पैसे ॲडजस्ट करणे आवश्यक आहे. जेव्हा आम्हाला पैशांचे भविष्यातील मूल्य कॅल्क्युलेट करावे लागेल तेव्हा या ॲडजस्टमेंटला "कम्पाउंडिंग" म्हणतात. जेव्हा आम्हाला पैशांचे वर्तमान मूल्य कॅल्क्युलेट करावे लागेल तेव्हा त्याला "डिस्काउंटिंग" म्हणतात.

ॲसेटचे वर्तमान मूल्य दर्शविले जाऊ शकते:

पीव्ही = एफव्ही / (1+आर) ^ टी

ॲसेटचे फ्यूचर वॅल्यू याप्रमाणे कॅल्क्युलेट केले जाते:

एफव्ही = पीव्ही * (1 = आर) ^ टी

कुठे,

पीव्ही = वर्तमान मूल्य

FV = फ्यूचर वॅल्यू

R = सवलत दर

T = वेळ

उदाहरण 1: 10% ची संधी खर्च गृहीत धरल्यानंतर पाच वर्षांच्या आजच्या अटींमध्ये ₹10000/- किती आहे?

हे फ्यूचर वॅल्यू (एफव्ही) कॅल्क्युलेशनचे प्रकरण आहे, कारण आम्ही आज आमच्याकडे असलेल्या पैशांच्या भविष्यातील मूल्याचे मूल्यांकन करण्याचा प्रयत्न करीत आहोत –

फ्यूचर वॅल्यू = वर्तमान मूल्य * (1 + संधी खर्च दर) ^ वर्षांची संख्या.

= 10000 *(1 + 1.10%) ^ 5 = 16105.

याचा अर्थ असा की ₹10000 आज 5 वर्षांनंतर ₹16105 सह तुलना करण्यायोग्य आहे, 10% संधी खर्च गृहीत धरतो

उदाहरण 2: 6 वर्षांनंतर प्राप्त होणारे ₹10,000/- किती आहेत, आजच्या अटींमध्ये 10% चा संधीचा खर्च गृहीत धरले आहे?

हे सध्याचे मूल्य (पीव्ही) गणनेचे स्पष्टपणे प्रकरण आहे कारण आम्ही आजच्या मूल्याच्या संदर्भात भविष्यात प्राप्त होणाऱ्या कॅशच्या वर्तमान मूल्याचे मूल्यांकन करण्याचा प्रयत्न करीत आहोत.

वर्तमान मूल्य = रक्कम / (1 + सवलत दर) ^ वर्षांची संख्या

= 10,000 / (1+ 10% ) ^ 6 = 5644

याचा अर्थ असा की भविष्यात 6 वर्षांनंतर प्राप्त होणारे ₹10,000/- आजच्या अटींमध्ये 10% सवलत दर गृहीत धरताना ₹5644 च्या तुलनेत

त्यामुळे, पैशांचे वेळेचे मूल्य हे तुमचे पैसे जुने होण्यासारखे आहे. तुम्ही तुमच्या 40s मध्ये असताना तुमच्या 20s मध्ये दुखावणाऱ्या गोष्टी करू शकता. फक्त त्या पर्वतावर हायकिंग करण्याचा प्रयत्न करा. जरी पर्वत बदलले नसले तरीही, वर जाण्यासाठी वेगवेगळे प्रयत्न, वेदना आणि समर्पण आवश्यक आहे. आतापासून 20 वर्षांमध्ये समान शंभर रुपयांची नोट आज तुमच्या खिशातील शंभर रुपयांच्या नोटापेक्षा खूपच कमकुवत आहे - महागाई आणि इंटरेस्ट दोन्हीमुळे तुम्ही त्यावर कमवू शकता.

3.2. ॲसेटचे निव्वळ वर्तमान मूल्य

नेट प्रेझेंट वॅल्यू (एनपीव्ही) हे सध्या सवलतीच्या गुंतवणूकीच्या संपूर्ण आयुष्यात भविष्यातील सर्व कॅश फ्लो (पॉझिटिव्ह आणि नेगेटिव्ह) चे मूल्य आहे.

मूलभूतपणे हे एकूण कॅश फ्लोच्या वर्तमान मूल्यातून कंपनीच्या सर्व कॅश आऊटफ्लोचे वर्तमान मूल्य कपात करून प्राप्त केलेले रुपया मूल्य संदर्भित करते. हे फायनान्स मध्ये व्यापकपणे वापरले जाते आणि प्रकल्पाचा नफा जाणून घेण्यासाठी वापरले जाते.

- जर निव्वळ वर्तमान मूल्य सकारात्मक असेल तर प्रकल्प स्वीकारला पाहिजे. हे दर्शविते की प्रकल्पातून मिळणारी कमाई प्रकल्पात गुंतवलेल्या रकमेपेक्षा जास्त आहे, त्यामुळे प्रकल्प स्वीकारला पाहिजे.

- जर निव्वळ वर्तमान मूल्य नकारात्मक असेल तर ते दर्शविते की ज्या प्रकल्पात आम्ही गुंतवलेले पैसे सकारात्मक परतावा प्रदान करत नाहीत, त्यामुळे प्रकल्प नाकारला जावा.

गणितिकरित्या, एनपीव्ही फॉर्म्युला हे म्हणून प्रतिनिधित्व केले जाते,

एनपीव्ही = कॅश फ्लो / (1- i) t - प्रारंभिक इन्व्हेस्टमेंट

कुठे,

- मला आवश्यक रिटर्न रेट किंवा सवलत दराचा अर्थ आहे

- T म्हणजे कालावधीची वेळ किंवा संख्या

उदाहरण-

चला तुमच्या गरजांचे मित्र म्हणूया ₹500 आता, आणि तुम्हाला एका वर्षात ₹570 परत देय करेल. जेव्हा तुम्ही 10% अन्य ठिकाणी मिळवू शकता तेव्हा ही चांगली इन्व्हेस्टमेंट आहे का?

पैसे बाहेर : आता ₹500

तुम्ही आता ₹500 इन्व्हेस्ट केले आहे, त्यामुळे PV = -500.00

मध्ये पैसे: पुढील वर्ष ₹570

पीव्ही = 570 / (1+0.10)1 = 570 / 1.10 = रु.518.18

निव्वळ रक्कम आहे:

निव्वळ वर्तमान मूल्य = 518.18 - 500.00 = 18.18

त्यामुळे, 10% इंटरेस्ट वर, ही इन्व्हेस्टमेंट 18.18 चे मूल्य आहे

नेट प्रेझेंट वॅल्यू (एनपीव्ही) जे पॉझिटिव्ह आहे (आणि नेगेटिव्ह खराब आहे).

परंतु तुमची इंटरेस्ट रेटची निवड गोष्टी बदलू शकते!

उदाहरण: सारखीच इन्व्हेस्टमेंट, परंतु 15% वर प्रयत्न करा

पैसे बाहेर : 500

तुम्ही आता 500 इन्व्हेस्ट केले आहे, त्यामुळे पीव्ही = -500.00

मध्ये पैसे: 570 पुढील वर्ष:

पीव्ही = 570 / (1+0.15)1 = 570 / 1.15 = 495.65

वर्कआऊट नेट रक्कम:

निव्वळ वर्तमान मूल्य = 495.65 - 500.00 = -4.35

त्यामुळे, 15% इंटरेस्ट वर, ही इन्व्हेस्टमेंट - ₹4.35 चे आहे

खराब गुंतवणूक आहे. परंतु केवळ तुम्ही 15% कमवण्याची मागणी करीत असल्यानेच (कदाचित तुम्ही सारख्याच जोखमीवर इतर कोठेही 15% मिळवू शकता).

चला मोठे उदाहरण वापरून प्रयत्न करूया.

उदाहरण: आता ₹2,000 इन्व्हेस्ट करा, प्रत्येकी ₹100 चे 3 वार्षिक देयके प्राप्त करा, अधिक 3rd वर्षात ₹2,500. 10% इंटरेस्ट रेट वापरा.

चला वर्षानुवर्ष काम करूया (तुम्ही जे देय करता ते वजा करणे लक्षात ठेवा):

- आता: PV = -2,000

- वर्ष 1: पीव्ही = 100 / 1.10 = 90.91

- वर्ष 2: पीव्ही = 100 / 1.102 = 82.64

- वर्ष 3: पीव्ही = 100 / 1.103 = 75.13

- वर्ष 3 (अंतिम देयक): PV = 2,500 / 1.103 = 1,878.29

ते जोडणे मिळते: एनपीव्ही = -2,000 + 90.91 + 82.64 + 75.13 + 1,878.29 = 126.97

चांगली गुंतवणूक असल्याचे दिसते.

जेव्हा इंटरेस्ट रेट कमी असेल तेव्हा एनपीव्ही जास्त का असेल?

- कारण इंटरेस्ट रेट हा तुम्ही खेळत असलेल्या टीमप्रमाणे आहे, सोपी टीम खेळा (जसे की 6% इंटरेस्ट रेट) आणि तुम्ही चांगले दिसता, एक कठीण टीम (जसे 10% इंटरेस्ट) आणि तुम्ही खूप चांगले दिसत नाही!

- तुम्ही तुमच्या इन्व्हेस्टमेंटसाठी "टेस्ट" किंवा "अडथळा" म्हणून इंटरेस्ट रेट वापरू शकता: इन्व्हेस्टमेंटमध्ये 6% इंटरेस्टसह पॉझिटिव्ह एनपीव्ही असल्याची मागणी करा.

3.3 संधी आणि सवलत घटक

संधीचा खर्च

संधीचा खर्च हा निवडलेल्या इतर पर्यायाच्या मूल्याच्या संदर्भात मोजलेल्या कोणत्याही उपक्रमाचा खर्च आहे (जे पूर्वगामी आहे). दुसरा मार्ग ठेवा, पर्यायी कृती करून तुम्हाला प्राप्त झालेला फायदा होतो; निवडलेल्या इन्व्हेस्टमेंट आणि घेतलेल्या इन्व्हेस्टमेंटमधील फरक. समजा तुम्ही स्टॉकमध्ये इन्व्हेस्ट करता आणि ते एका वर्षात 10% रिटर्न करते. तुमचे पैसे स्टॉकमध्ये ठेवण्यासाठी, तुम्ही अन्य इन्व्हेस्टमेंटची संधी दिली - म्हणजे, फिक्स्ड डिपॉझिट 8% उत्पन्न करते. या परिस्थितीत, तुमचा संधी खर्च 2% (10% - 8%) आहे. पण तुम्हाला फक्त फिक्स्ड डिपॉझिट रिटर्नची अपेक्षा आहे का? नक्कीच नाही. जेव्हा तुम्ही स्टॉकमध्ये इन्व्हेस्ट करता तेव्हा तुम्ही फिक्स्ड डिपॉझिटमधून रिटर्नपेक्षा अधिक कमवण्याची अपेक्षा करता. अन्यथा तुम्ही फिक्स्ड डिपॉझिटसह चांगले आहात. तुम्हाला स्टॉकमधून जास्त रिटर्न अपेक्षित असण्याचे कारण म्हणजे फिक्स्ड डिपॉझिटच्या तुलनेत स्टॉक अधिक जोखमीचे असतात. जेव्हा तुम्ही स्टॉकमध्ये इन्व्हेस्ट करता तेव्हा तुम्ही गृहीत धरता तेव्हा ही अतिरिक्त रिस्क तुम्हाला इतर रिस्क-फ्री (किंवा जवळपास रिस्क-फ्री) रिटर्नवर अतिरिक्त रिटर्नची आवश्यकता असते.

भविष्यातील कॅश फ्लो डिस्काउंटिंगच्या बाबतीत वापरल्या जाणार्या भांडवलाच्या खर्चाचा डिस्काउंट रेट त्यांच्या वर्तमान मूल्यासह येण्यासाठी वापरला जाणारा भांडवलाचा वजनित सरासरी खर्च (WACC) म्हणून ओळखला जातो.

कुठे

D = फर्मद्वारे रोजगारित एकूण भांडवलाचा कर्ज भाग

टीसी = एफआरआयएम द्वारे रोजगारित एकूण भांडवल (डी + ई + पी)

केडी = कंपनीच्या कर्जाचा खर्च.

t = फर्मचा प्रभावी कर दर

E = फर्मद्वारे नियुक्त एकूण भांडवलाचा इक्विटी भाग

P = फर्मद्वारे रोजगारित एकूण भांडवलाचा प्राधान्यित इक्विटी भाग

केपी = फर्मच्या प्राधान्यित इक्विटीचा खर्च

फर्म, केई (किंवा इतर कोणत्याही जोखमीच्या मालमत्ता) च्या इक्विटीचा खर्च भांडवली मालमत्तेद्वारे दिला जातो

किंमत मॉडेल (CAPM)

किंवा,

![]()

कुठे

Rf = रिस्क-फ्री रेट

β = बीटा, फर्मची रिस्क दर्शविते

Rm = मार्केटसाठी रिटर्नचा सूचित आवश्यक रेट

रिस्क-फ्री रेट

-

रिस्क-फ्री इंटरेस्ट रेट हा डिफॉल्ट रिस्कसह शून्य रिस्कसह इन्व्हेस्टमेंटच्या रिटर्नचा सैद्धांतिक रेट आहे. डिफॉल्ट रिस्क ही रिस्क आहे की एखादी व्यक्ती किंवा कंपनी त्याच्या कर्जाच्या जबाबदाऱ्या भरण्यास असमर्थ असेल. रिस्क-फ्री रेट म्हणजे इन्व्हेस्टरला दिलेल्या कालावधीत पूर्णपणे रिस्क-फ्री इन्व्हेस्टमेंटपासून अपेक्षित असलेले इंटरेस्ट.

-

खरंच रिस्क-मुक्त मालमत्ता केवळ सिद्धांतानुसार अस्तित्वात असली तरी, व्यावहारिकदृष्ट्या बहुतांश व्यावसायिक आणि शिक्षणतज्ज्ञ प्रश्नातील अल्प-दिनांकित सरकारी चलनाचा वापर करतात. भारतीय गुंतवणूकदारांसाठी भारतीय रुपयाचा रिस्क-मुक्त इंटरेस्ट रेट योग्य परिपक्वतेच्या भारतीय रुपयात मूल्यांकित भारतीय सरकारी बाँडवर परतावा केला जाईल.

-

या सिक्युरिटीजला रिस्क-मुक्त मानले जाते कारण सरकार डिफॉल्ट करण्याची शक्यता अत्यंत कमी आहे आणि कारण बिलांची कमी मॅच्युरिटी सर्व फिक्स्ड रेट बाँड्समध्ये उपस्थित असलेल्या इंटरेस्ट-रेट जोखमीपासून गुंतवणूकदारांना संरक्षित करते .

-

जरी भारत सरकारचे बाँड रिस्क कमी सिक्युरिटी असले तरीही, परदेशी गुंतवणूकदार भारताच्या सार्वभौम जोखमीचा विचार करू शकतो जे काही जोखमीचे प्रतिनिधित्व करेल. भारताचे सार्वभौम रेटिंग सर्वोच्च नसल्याने परदेशी इन्व्हेस्टर भारतीय सरकारी बाँडमध्ये इन्व्हेस्टमेंट करणे जोखीममुक्त इन्व्हेस्टमेंट म्हणून विचारात घेऊ शकतात.

इक्विटी रिस्क प्रीमियम

-

जोखीम महत्त्वाची आहे आणि जोखमीच्या इन्व्हेस्टमेंटमध्ये सुरक्षित इन्व्हेस्टमेंटपेक्षा जास्त अपेक्षित रिटर्न असणे आवश्यक आहे, ही चांगली इन्व्हेस्टमेंट मानली जाईल, ही दोन्ही आधुनिक फायनान्सचे केंद्रबिंदू आहे.

-

त्यामुळे, कोणत्याही इन्व्हेस्टमेंटवर अपेक्षित रिटर्न रिस्क-फ्री रेट आणि रिस्कची भरपाई करण्यासाठी रिस्क प्रीमियम म्हणून लिहिले जाऊ शकते. इक्विटी रिस्क प्रीमियम अर्थव्यवस्था/मार्केटमध्ये आपण किती रिस्क पाहतो आणि त्या रिस्कशी आम्ही किती किंमत जोडतो याविषयी आपण करत असलेल्या मूलभूत निर्णयांना प्रतिबिंबित करते.

-

प्रभावीपणे, इक्विटी रिस्क प्रीमियम हा प्रीमियम आहे जो इन्व्हेस्टरला सरासरी रिस्क इन्व्हेस्टमेंटची मागणी करतो आणि विस्ताराद्वारे, सरासरी रिस्कसह अपेक्षित कॅश फ्लोवर लागू होणारी सवलत आहे.

-

जेव्हा इक्विटी रिस्क प्रीमियम वाढतो, तेव्हा इन्व्हेस्टर रिस्कसाठी जास्त किंमत आकारत आहेत आणि त्यामुळे रिस्क अपेक्षित कॅश फ्लोच्या समान सेटसाठी कमी किंमत भरेल. इक्विटी रिस्क प्रीमियम हा फायनान्समधील प्रत्येक रिस्क आणि रिटर्न मॉडेलचा केंद्रीय घटक आहे आणि कॉर्पोरेट फायनान्स आणि मूल्यांकन दोन्हीमध्ये इक्विटी आणि कॅपिटलच्या अंदाजित खर्चामध्ये एक प्रमुख इनपुट आहे.

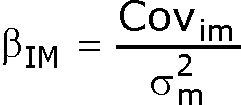

बीटा

बीटा हे विविधतेद्वारे टाळता येणाऱ्या सिक्युरिटीच्या सिस्टीमॅटिक रिस्कचे मापन आहे. त्यामुळे, बीटा नॉन-डायव्हर्सिफायेबल रिस्क मोजते. हे रिस्कचे सापेक्ष मोजमाप आहे: सर्व स्टॉकच्या मार्केट पोर्टफोलिओशी संबंधित वैयक्तिक स्टॉकची रिस्क. बीटा हे सांख्यिकीय मोजमाप आहे जे एकूण मार्केटच्या किंमतीच्या हालचालीशी संबंधित स्टॉकच्या किंमतीची अस्थिरता दर्शविते. उच्च-बीटा स्टॉक म्हणजे अधिक अस्थिरता आणि त्यामुळे जोखीमदार मानले जाते परंतु जास्त परताव्याची क्षमता प्रदान करणे आवश्यक आहे; कमी-बीटा स्टॉक कमी जोखीम परंतु कमी परतावा देखील देतात

अशा प्रकारे, संपूर्ण मार्केटच्या तुलनेत सिक्युरिटी किंवा पोर्टफोलिओची अस्थिरता किंवा सिस्टीमॅटिक रिस्कचे मोजमाप आहे. वैयक्तिक स्टॉकचा बीटा डाटा केवळ इन्व्हेस्टरला (शक्यपणे) वैविध्यपूर्ण पोर्टफोलिओमध्ये किती रिस्क वाढवेल याचा अंदाज प्रदान करू शकतो. बीटा अर्थपूर्ण होण्यासाठी, गणनेमध्ये वापरलेल्या बेंचमार्कशी संबंधित स्टॉक असावा.

फॉर्म्युला

कुठे,

![]() = मार्केटसह सिक्युरिटी बीटा

= मार्केटसह सिक्युरिटी बीटा

![]() = सिक्युरिटी आणि मार्केट दरम्यान समन्वय

= सिक्युरिटी आणि मार्केट दरम्यान समन्वय

![]() = मार्केट रिटर्नचा फरक

= मार्केट रिटर्नचा फरक

किंवा

कुठे

![]() = सिक्युरिटी आणि मार्केट रिटर्न दरम्यान संबंधांचे गुणांक

= सिक्युरिटी आणि मार्केट रिटर्न दरम्यान संबंधांचे गुणांक

बीटा कसे काम करते?

बीटा गुणांक संपूर्ण मार्केटच्या सिस्टीमॅटिक रिस्कच्या तुलनेत वैयक्तिक स्टॉकची अस्थिरता मोजू शकतो. सांख्यिकीय अटींमध्ये, बीटा डाटा पॉईंट्सच्या रिग्रेशनद्वारे लाईनची स्लोप दर्शविते. फायनान्समध्ये, यापैकी प्रत्येक डाटा पॉईंट्स एकूण मार्केट सापेक्ष वैयक्तिक स्टॉकच्या रिटर्नचे प्रतिनिधित्व करतात. बीटा सिक्युरिटी रिटर्नच्या कृतीचे प्रभावीपणे वर्णन करते कारण ते मार्केटमधील बदलाला प्रतिसाद देते. सिक्युरिटीच्या रिटर्नच्या कोव्हेरियन्सचे प्रॉडक्ट आणि मार्केटच्या रिटर्नचे विशिष्ट कालावधीत मार्केटच्या रिटर्नच्या फरकाच्या तफावताने विभाजित करून सिक्युरिटीच्या बीटाची गणना केली जाते.

बीटा मूल्यांचे प्रकार

- बीटा मूल्य 1.0 च्या समान

- जर स्टॉकमध्ये 1.0 बीटा असेल तर ते दर्शविते की त्याची किंमत ॲक्टिव्हिटी मार्केटशी मजबूतपणे संबंधित आहे. 1.0 बीटा असलेल्या स्टॉकमध्ये सिस्टीमॅटिक रिस्क आहे. तथापि, बीटा कॅल्क्युलेशन कोणत्याही अनसिस्टीमॅटिक रिस्कला शोधू शकत नाही. 1.0 च्या बीटासह पोर्टफोलिओमध्ये स्टॉक जोडल्याने पोर्टफोलिओमध्ये कोणतीही रिस्क भरली जात नाही, परंतु पोर्टफोलिओ अतिरिक्त रिटर्न प्रदान करण्याची शक्यता देखील वाढवत नाही.

- बीटा वॅल्यू एकापेक्षा कमी

- 1.0 पेक्षा कमी असलेले बीटा मूल्य म्हणजे सिक्युरिटी सैद्धांतिकपणे मार्केटपेक्षा कमी अस्थिर आहे. पोर्टफोलिओमध्ये या स्टॉकचा समावेश केल्याने स्टॉकशिवाय समान पोर्टफोलिओपेक्षा ते कमी जोखमीचे ठरते. उदाहरणार्थ, युटिलिटी स्टॉकमध्ये अनेकदा कमी बीटा असतात कारण ते मार्केट सरासरीपेक्षा अधिक हळूहळू चालतात.

- बीटा वॅल्यू एकापेक्षा अधिक

- 1.0 पेक्षा जास्त असलेले बीटा दर्शविते की सिक्युरिटीची किंमत मार्केटपेक्षा सैद्धांतिकपणे अधिक अस्थिर आहे. उदाहरणार्थ, जर स्टॉकचा बीटा 1.2 असेल तर ते मार्केटपेक्षा 20% अधिक अस्थिर असल्याचे मानले जाते. टेक्नॉलॉजी शेअर्स आणि स्मॉल कॅप शेअर्समध्ये मार्केट बेंचमार्कपेक्षा जास्त वाढ दिसून येते. हे दर्शविते की पोर्टफोलिओमध्ये स्टॉक जोडल्याने पोर्टफोलिओची रिस्क वाढेल, परंतु त्याचा अपेक्षित रिटर्न देखील वाढू शकतो.

- नकारात्मक बीटा मूल्य

- काही शेअरमध्ये नकारात्मक शेअरही आहेत. 1.0 चा बीटा म्हणजे स्टॉक मार्केट बेंचमार्कशी विलोमपणे संबंधित आहे. या स्टॉकला बेंचमार्क ट्रेंडचे विपरीत, मिरर फोटो म्हणून विचारात घेतले जाऊ शकते. पुट ऑप्शन्स आणि इन्व्हर्स ईटीएफ नकारात्मक बीटासाठी डिझाईन केलेले आहेत. गोल्ड मायनर सारखे काही इंडस्ट्री ग्रुप देखील आहेत, जिथे नकारात्मक बीटा देखील सामान्य आहे.

बीटा संबंधी समस्या

- बीटा हे केवळ एक साधन आहे आणि कोणत्याही साधनेसह केस आहे, हे अदृश्य नाही. हे रिस्कचे चांगले मोजमाप वाटत असले तरी, इन्व्हेस्टमेंटची रिस्क निर्धारित करण्यासाठी केवळ बीटा स्कोअरवर अवलंबून राहण्यात काही समस्या आहेत. बीटा ही निश्चित गोष्ट नाही. उदाहरणार्थ, असे पाहा की 1 पेक्षा कमी बीटा असलेला स्टॉक डाउन कालावधीदरम्यान मार्केटपेक्षा चांगले काम करेल हे नेहमीच वास्तविक असू शकत नाही. बीटा स्कोअर केवळ मार्केटच्या तुलनेत स्टॉकच्या ऐतिहासिक किंमतीच्या हालचालींवर आधारित कसे वर्तन केले जाईल हे सूचित करतात.

- बीटा मागे दिसत आहे आणि इतिहास नेहमीच भविष्याचा अचूक अंदाज नाही. बीटा कामातील बदलांना देखील जबाबदार नाही, जसे की नवीन बिझनेस लाईन्स किंवा उद्योग बदल. खरं तर, स्टॉकचा बीटा वेळेनुसार बदलू शकतो, जरी सामान्यपणे हे हळूहळू घडते.