6.1. उत्पन्न स्टेटमेंट समजून घेणे

इन्कम स्टेटमेंट कालावधीदरम्यान कंपनीसाठी महसूल आणि खर्चाच्या स्रोतांचा सारांश देते. दुसऱ्या मूलभूत अकाउंटिंग ओळखीनुसार फर्मच्या पुस्तके आणि रेकॉर्डचे स्टेप-बाय-स्टेप रिकन्सिलेशन आहे: उत्पन्न = महसूल - इन्कम स्टेटमेंटचा खर्च हे "टॉप लाईन" महसूलाचे रुपांतरण स्पष्ट करणे आहे, जे कंपनीच्या उत्पादनांच्या विक्रीतून एकूण उत्पन्न, सामान्य शेअरहोल्डर्सना "बॉटम लाईन" निव्वळ उत्पन्नात दर्शविते. हे मध्यवर्ती रकमेच्या मालिकेद्वारे केले जाते, ज्यापैकी प्रत्येक खर्चाच्या भिन्न श्रेणीचा परिणाम दर्शविते.

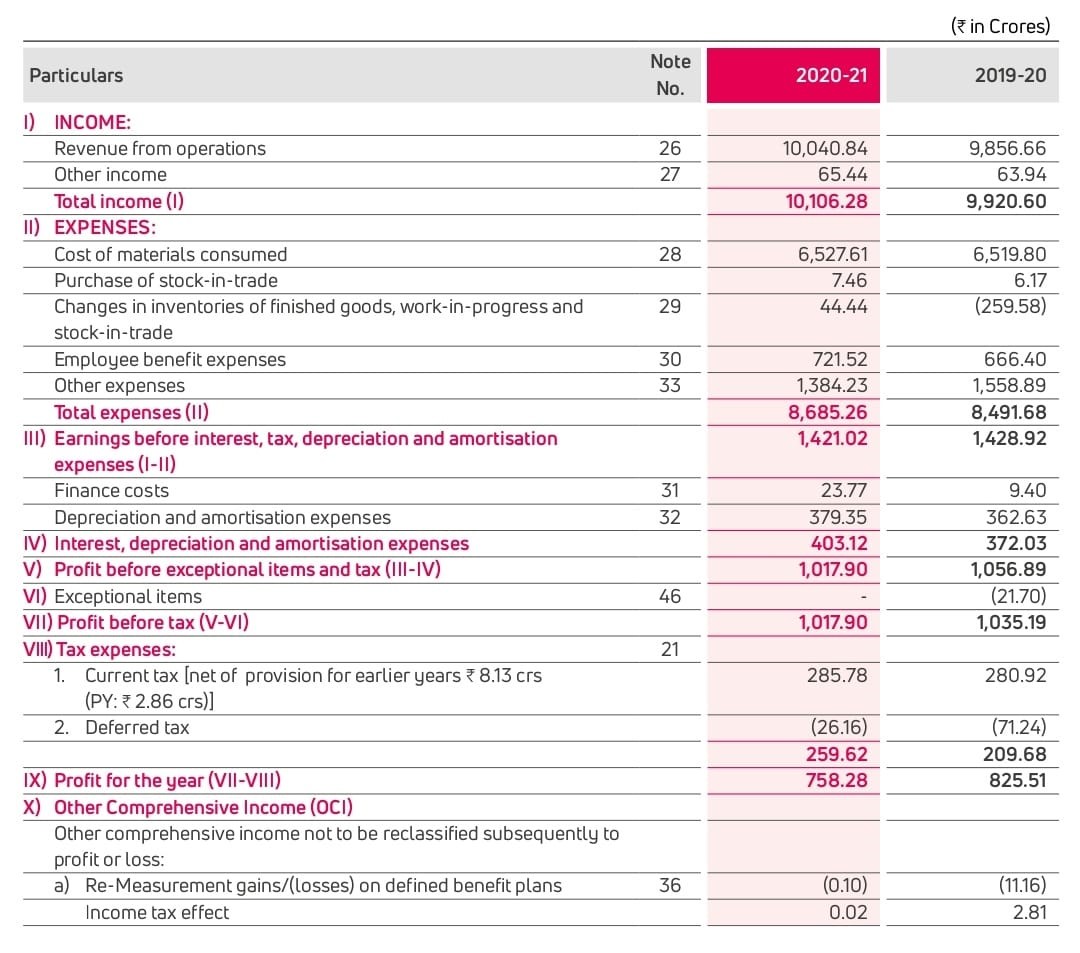

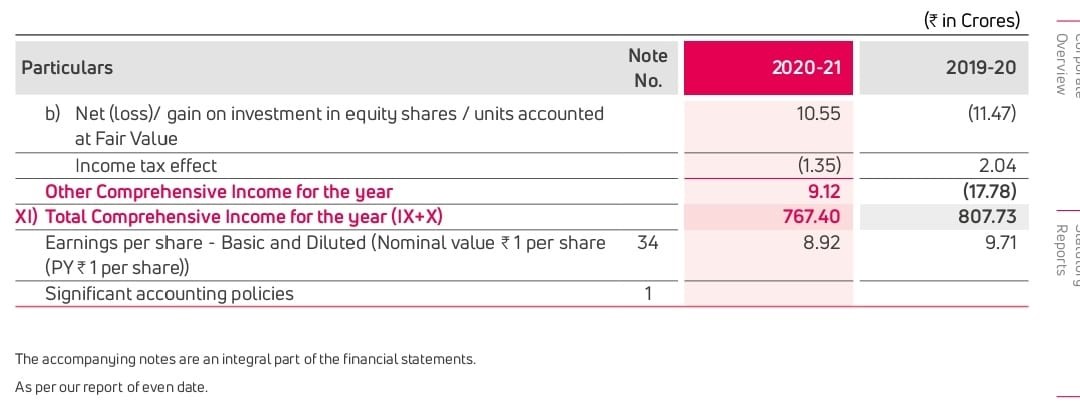

एक्साईड इंडस्ट्रीजसाठी नमुना उत्पन्न विवरण खाली दाखवले आहे:

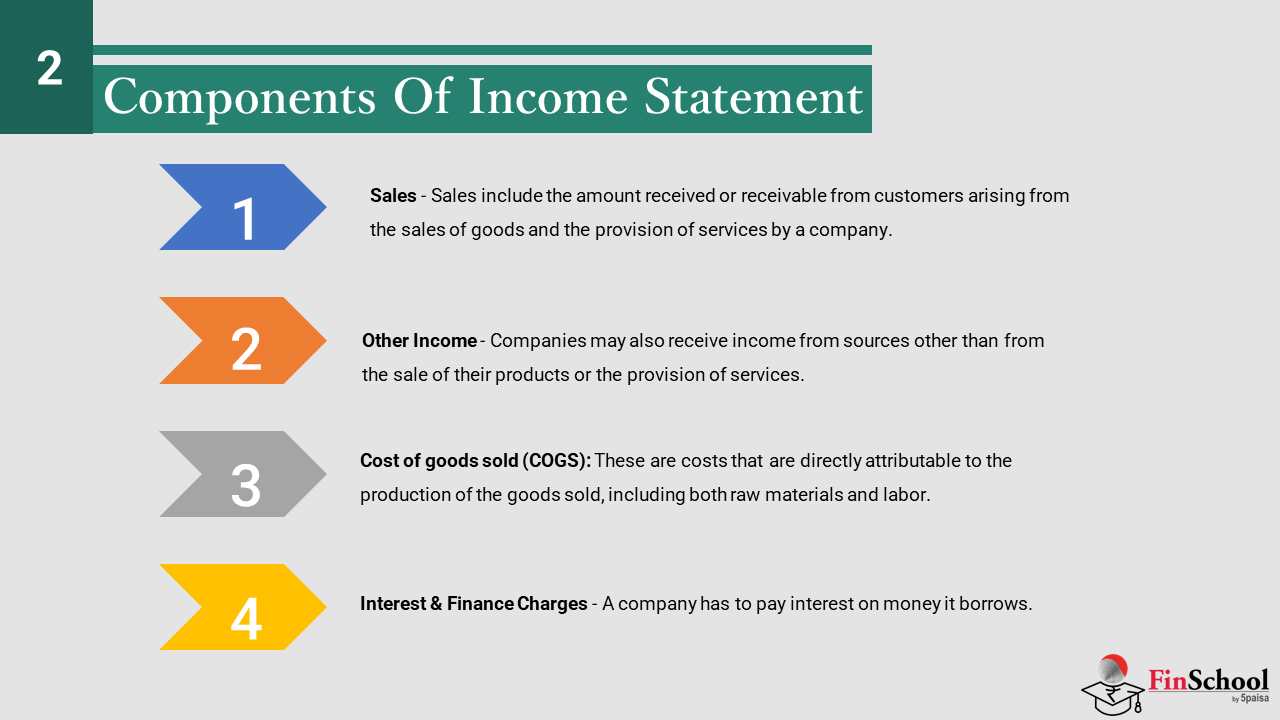

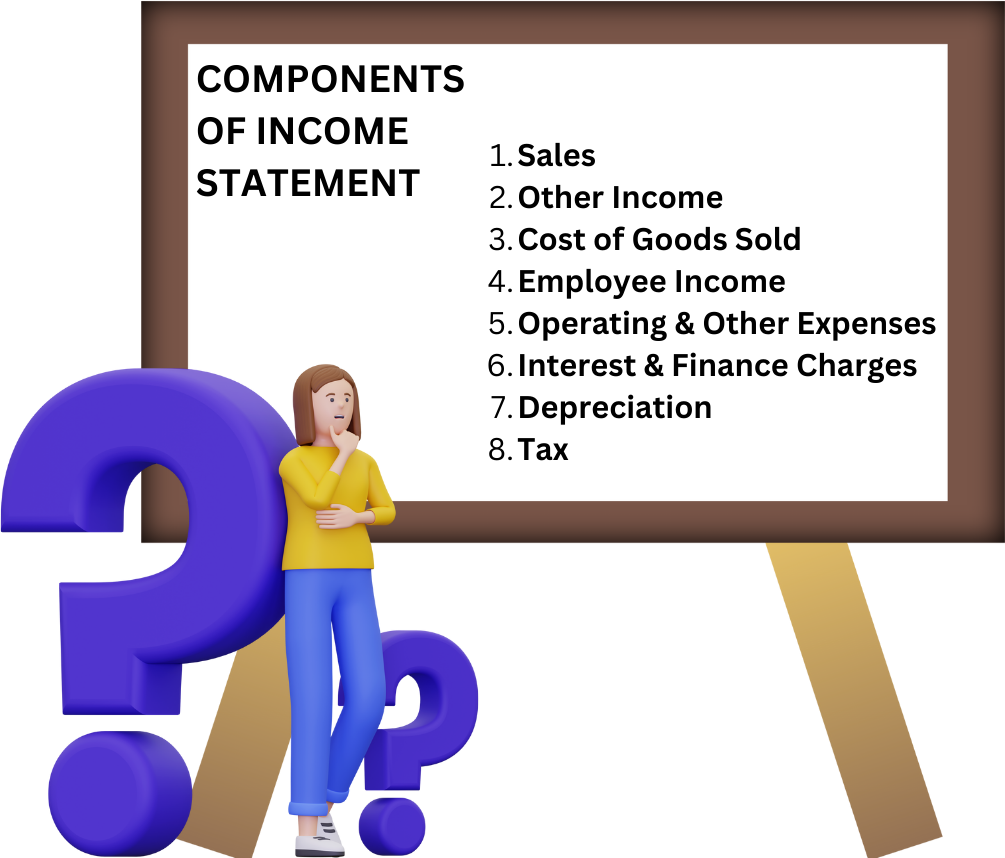

इन्कम स्टेटमेंटचे 6.2 घटक

विक्री - विक्रीमध्ये वस्तूंच्या विक्रीतून उद्भवणार्या कस्टमरकडून प्राप्त किंवा प्राप्त होणार्या रकमेचा समावेश होतो आणि कंपनीद्वारे सर्व्हिसेसच्या तरतुदींचा समावेश होतो. जेव्हा वस्तूंची मालकी आणि या वस्तूंशी संबंधित परिणामी जोखीम ग्राहकाला विचारात घेण्याच्या बदल्यात दिली जाते, सामान्यपणे कॅश. सामान्य परिस्थितीत वस्तूंचा भौतिक ताबा देखील एकाच वेळी ट्रान्सफर केला जातो. जेव्हा एखादी कंपनी डीलरच्या दुकानात वस्तू ठेवते तेव्हा विक्री होत नाही जेव्हा स्पष्ट समजते की वस्तू विकल्यानंतरच पेमेंट करणे आवश्यक आहे जे अयशस्वी झाल्यानंतर ते परत केले जाऊ शकतात. अशा परिस्थितीत, मालकी आणि जोखीम डीलरकडे ट्रान्सफर केले जात नाहीत किंवा कोणताही विचार दिला जात नाही.

कंपन्या ग्राहकांना त्यांचे उत्पादन खरेदी करण्यासाठी ट्रेड सवलत आणि इतर प्रोत्साहन सवलत देतात. या सवलती कपात केल्यानंतर विक्रीची गणना केली पाहिजे. तथापि, प्रारंभिक पेमेंटसाठी दिलेली कॅश डिस्काउंट हा फायनान्स खर्च आहे आणि तो खर्च म्हणून दाखवला पाहिजे आणि विक्रीतून कपात केला जाऊ नये. अनेक कंपन्या आहेत जे विक्रीतून एक्साईज ड्युटी आणि इतर लेव्ही कपात करतात. असे इतर आहेत जे हे खर्च म्हणून दाखवतात. विक्रीतील आकडेवारी नंतर कंपनीने त्याच्या उत्पादनाच्या किंमतीवर केलेल्या वास्तविक मार्क-अपला प्रतिबिंबित करेल असल्याने हे विक्रीतून कपात करणे प्राधान्यित आहे.

इतर उत्पन्न - कंपन्यांना त्यांच्या प्रॉडक्ट्सच्या विक्री किंवा सर्व्हिसेसच्या तरतुदी व्यतिरिक्त इतर स्रोतांकडून उत्पन्न प्राप्त होऊ शकते. हे सामान्यपणे हेडिंग, इतर उत्पन्न अंतर्गत एकत्रित केले जातात. या शीर्षकाखाली दिसणाऱ्या अधिक सामान्य वस्तू आहेत:

-

मालमत्तेच्या विक्रीतून नफा - गुंतवणूक किंवा मालमत्तेच्या विक्रीतून नफा.

-

डिव्हिडंड - इतर कंपन्यांच्या शेअर्समध्ये कंपनीद्वारे केलेल्या इन्व्हेस्टमेंटमधून कमवलेले डिव्हिडंड.

-

भाडे - कंपनीकडून भाडेपट्ट्यावर असलेल्या व्यावसायिक इमारती आणि अपार्टमेंटकडून मिळालेले भाडे.

-

इंटरेस्ट - केलेल्या डिपॉझिटवर प्राप्त इंटरेस्ट आणि कॉर्पोरेट आणि इतर संस्थांना दिलेल्या लोन.

विकलेल्या वस्तूंचा खर्च (COGS): हे असे खर्च आहेत जे कच्च्या मालाचा आणि कामगारासह विक्री केलेल्या वस्तूंच्या उत्पादनासाठी थेट कारणीभूत आहेत. उत्पादनाच्या कच्च्या मालाच्या खर्चाची गणना करण्यासाठी अतिरिक्त स्पष्टीकरण आवश्यक आहे. बहुतांश कंपन्या उत्पादनाच्या मागणीनुसार कमी झालेल्या आणि पुन्हा संग्रहित केलेल्या कच्च्या मालाची इन्व्हेंटरी राखतात. सामान्यपणे, विशिष्ट कच्च्या मालाच्या इन्व्हेंटरीच्या वस्तू एकमेकांपासून उदासीन आहेत (म्हणजेच, स्क्रू, नट्स आणि इन्व्हेंटरीमधील बोल्ट्स खरेदी केलेल्या नवीन गोष्टींप्रमाणेच आहेत) जरी किंमत कंपनी त्यांच्यासाठी देय करते वेळेनुसार बदलू शकते (सामान्यपणे वाढते). वर्तमान कालावधीत विक्री केलेल्या विशिष्ट वस्तूंच्या उत्पादनात वापरलेल्या कच्च्या मालाच्या किंमतीची गणना करण्यात अडचण येते. जर सर्व स्क्रू समान असतील तर तुम्हाला $0.05 किंवा $0.06 खर्च करणारे एक वापरले आहे का हे तुम्हाला कसे कळेल? इन्व्हेंटरी अकाउंटिंगची ही समस्या तीन मानक पद्धतींपैकी एक वापरून सोडवली जाते:

-

लास्ट इन, फर्स्ट आऊट (लिफो): इन्व्हेंटरी उत्पादनात वापरली जात असल्याने, गृहीत धरले जाते की सर्वात अलीकडे प्राप्त इन्व्हेंटरी पहिल्यांदा वापरली जाते. जर उत्पादनाच्या कच्च्या मालाची किंमत वेळेनुसार वाढली तर या पद्धतीमुळे विक्री केलेल्या मालाची जास्त किंमत होईल (आणि त्यामुळे कमी नफा).

-

फर्स्ट इन, फर्स्ट आऊट (FIFO): इन्व्हेंटरीचा वापर केला जाणारा खर्च पहिल्यांदा जुनी इन्व्हेंटरी वापरली जाते असे गृहीत धरते. इन्व्हेंटरी किंमती वाढल्यामुळे, यामुळे विक्री केलेल्या मालाची किंमत कमी होईल (आणि त्यामुळे जास्त नफा).

-

सरासरी किंमत: इन्व्हेंटरीचा खर्च विद्यमान इन्व्हेंटरी आणि नवीन खरेदी दरम्यान सरासरी असतो, परिणामी सामान्यपणे LIFO आणि FIFO दरम्यान कुठेतरी विक्री केलेल्या वस्तूंचा खर्च होतो. जर भौतिक खर्चात लक्षणीय बदल असेल तर FIFO आणि LIFO पद्धतींअंतर्गत वापरलेल्या इन्व्हेंटरीच्या मूल्यांकनात मोठ्या प्रमाणात फरक असू शकतात. (हे फरक इन्व्हेंटरीच्या मूल्यातील बॅलन्स शीटवर देखील परिणाम करतील.) विविध इन्व्हेंटरी मूल्यांकन पद्धतींचा वापर करणाऱ्या कंपन्यांमधील तुलना सुलभ करण्यासाठी, बॅलन्स शीटवर फूटनोटमध्ये LIFO रिझर्व्ह उघड करण्यासाठी GAAP अंतर्गत FIFO इन्व्हेंटरी मूल्यांकन वापरणाऱ्या कंपन्या आवश्यक आहेत, ज्यामध्ये FIFO आणि LIFO मूल्यांकनातील फरक नमूद केला आहे

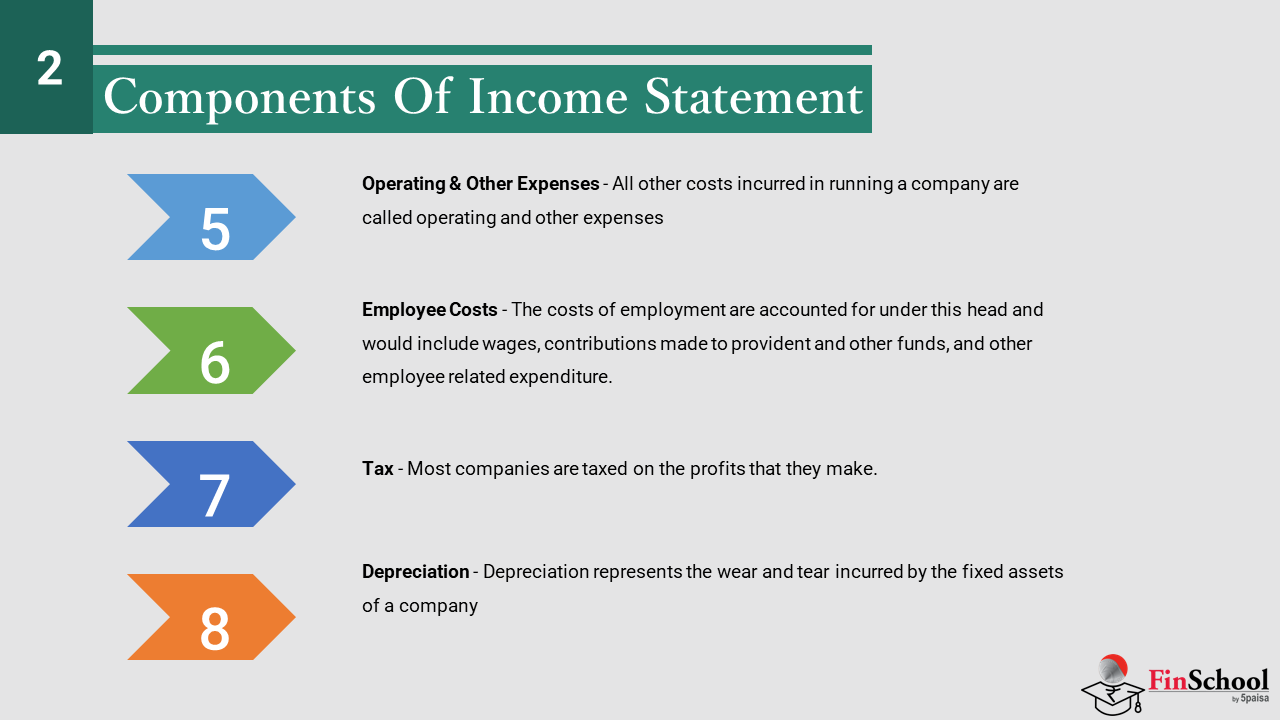

कर्मचारी खर्च - रोजगाराचा खर्च या हेड अंतर्गत मोजला जातो आणि यामध्ये वेतन, वेतन, बोनस, ग्रॅच्युईटी, प्रॉव्हिडंट आणि इतर फंडमध्ये केलेले योगदान, कल्याण खर्च आणि इतर कर्मचारी संबंधित खर्च समाविष्ट असेल.

ऑपरेटिंग आणि इतर खर्च - कंपनी चालवण्यासाठी झालेल्या इतर सर्व खर्चाला ऑपरेटिंग आणि इतर खर्च म्हणतात आणि त्यात समाविष्ट आहे.

-

विक्रीचा खर्च - जाहिरातीचा खर्च, सेल्स कमिशन, सेल्स प्रमोशन खर्च आणि इतर विक्री संबंधित खर्च.

-

प्रशासकीय खर्च - कार्यालये आणि कारखान्यांचे भाडे, नगरपालिका कर, स्टेशनरी, टेलिफोन आणि टेलेक्स खर्च, वीज शुल्क, इन्श्युरन्स, दुरुस्ती, मोटर मेंटेनन्स आणि कंपनी चालविण्यासाठी झालेला इतर सर्व खर्च.

-

इतर - यामध्ये काटेकोरपणे प्रशासन किंवा विक्री खर्च नसलेले खर्च समाविष्ट आहेत, जसे की देणगी, फिक्स्ड ॲसेट्स किंवा इन्व्हेस्टमेंटच्या विक्रीवरील नुकसान, किरकोळ खर्च आणि जसे की

इंटरेस्ट आणि फायनान्स शुल्क - कंपनीला त्याद्वारे घेतलेल्या पैशांवर इंटरेस्ट भरावा लागेल. हे सामान्यपणे स्वतंत्रपणे दाखविले जाते कारण हे बिझनेस चालवण्यासाठी झालेल्या सामान्य खर्चापेक्षा वेगळे आहे आणि कंपनीनुसार बदलू शकते. कंपनी इंटरेस्ट देणारे सामान्य कर्ज पुढीलप्रमाणे:

-

बँक ओव्हरड्राफ्ट

-

मशीनरी खरेदी किंवा फॅक्टरीच्या बांधकामासाठी घेतलेले टर्म लोन

-

जनतेकडून फिक्स्ड डिपॉझिट

-

डिबेंचर्स

-

इंटर-कॉर्पोरेट लोन्स

डेप्रीसिएशन - डेप्रीसिएशन हे कंपनीच्या फिक्स्ड ॲसेटद्वारे झालेले नुकसान दर्शविते, म्हणजेच वापरामुळे फिक्स्ड ॲसेट्सच्या मूल्यात कपात. हे स्वतंत्रपणे दर्शविले जाते कारण समान उद्योगातील समान कंपन्यांचे डेप्रीसिएशन शुल्क फिक्स्ड ॲसेट्सचे वय आणि त्यांना खरेदी केलेल्या खर्चानुसार भिन्न असेल.

टॅक्स - बहुतांश कंपन्यांना त्यांच्या कमाईच्या नफ्यावर टॅक्स आकारला जातो. हे लक्षात ठेवणे आवश्यक आहे की करपात्र उत्पन्न किंवा नफ्यावर कर देय आहेत आणि हे अकाउंटिंग उत्पन्न किंवा नफ्यापेक्षा भिन्न असू शकते. करपात्र उत्पन्न हे कर कायद्यानुसार उत्पन्न काय आहे, जे अकाउंटिंग मानकांनुसार उत्पन्न काय आहे हे वेगळे आहे. काही उत्पन्न आणि खर्चाच्या वस्तू कर हेतूंसाठी वगळल्या जातात (म्हणजेच ते मूल्यांकनयोग्य नाहीत किंवा कपातयोग्य नाहीत) परंतु अकाउंटिंग हेतूंसाठी कायदेशीर उत्पन्न किंवा खर्च मानले जातात

6.3. नफा मोजणे

ऑपरेटिंग इन्कमपेक्षा नफ्याचे मूलभूत मापन हे एकूण नफा आहे, जे निव्वळ विक्रीतील महसूल आणि विक्री केलेल्या वस्तूंच्या उत्पादनाच्या थेट खर्चातील फरक म्हणून गणले जाते:

एकूण नफा = निव्वळ विक्री - विकलेल्या वस्तूंची किंमत

- कोणत्याही अप्रत्यक्ष खर्चाचा विचार न करता कंपनीच्या प्राथमिक बिझनेसमधून महसूल मोजते. अप्रत्यक्ष खर्चाशिवाय कंपनी चालवणे अशक्य असले तरी, समान कंपन्यांदरम्यान एकूण नफा आणि ऑपरेटिंग नफ्याची तुलना करून, कोणती कंपनी "लीनर" ऑपरेशन चालवत आहे याचे मूल्यांकन करणे शक्य आहे (जरी हे प्रत्यक्ष किंवा अप्रत्यक्ष म्हणून प्रत्येक कंपनीच्या खर्चाच्या वर्गीकरणाच्या अधीन असले तरी).

- जर कंपनीने त्यांच्या बिझनेसच्या ऑपरेशनशी थेट संबंधित नसलेल्या इतर स्रोतांकडून पैसे कमवले असतील तर हे नॉन-ऑपरेटिंग इन्कम म्हणून जोडले जाते. या मुख्य व्यवसायाचा भाग नसलेल्या महसूलाच्या इतर स्त्रोतांच्या तुलनेत कंपनी आपला मुख्य व्यवसाय (उदा., उत्पादन आणि विक्री विजेट्स) किती कमावते यामध्ये फरक करण्याची परवानगी देते (उदा., विजेट खरेदीदारांना दिलेल्या क्रेडिटवर कमवलेले व्याज). ऑपरेटिंग इन्कम आणि नॉन-ऑपरेटिंग इन्कमची रक्कम सर्व स्रोतांकडून कंपनीची एकूण कमाई, उत्पादनाचा कमी खर्च (ऑपरेटिंग खर्च) दर्शविते. याला इंटरेस्ट आणि टॅक्स (ईबीआयटी) किंवा प्रीटॅक्स ऑपरेटिंग प्रॉफिट पूर्वी कमाई म्हणून संदर्भित केले जाते आणि ही एक महत्त्वाची संख्या आहे कारण ती कंपनीने त्याच्या फायनान्सिंगच्या निवडीच्या प्रभावापासून कमवलेले महसूल एकत्रित करते (विशिष्ट कर्ज आणि इक्विटीचे मिश्रण त्याच्या ऑपरेशन्ससाठी वापरले जाते). हे विशेषत: मजेदार असू शकते, उदाहरणार्थ, फायनान्सिंग आणि कर रचना खरेदीनंतर बदलण्याची शक्यता असल्याने संभाव्यपणे कंपनी प्राप्त करू इच्छिणाऱ्या गुंतवणूकदारासाठी

- EBIT मध्ये केलेले सामान्य ॲडजस्टमेंट म्हणजे डेप्रीसिएशन आणि अमॉर्टायझेशनसाठी अकाउंटिंग ॲडजस्टमेंट काढून टाकणे, जे कालावधीमध्ये वास्तविक कॅश खर्च दर्शवत नाही. या सुधारित आवृत्तीला EBITDA म्हणतात. जे आश्चर्यकारक नाही, म्हणजे इंटरेस्ट, टॅक्स, डेप्रीसिएशन आणि अमॉर्टायझेशन (EBITDA) पूर्वी कमाई.

- कर्ज घेतलेल्या फंडशी संबंधित खर्चाचे प्रतिनिधित्व करणारे फायनान्सिंग खर्च, प्रीटॅक्स उत्पन्न मिळविण्यासाठी EBIT मधून वजा केले जातात. यामधून आम्ही निरंतर ऑपरेशन्स (PAT) मधून निव्वळ उत्पन्न प्राप्त करण्यासाठी प्राप्तिकर (एकतर भरलेले किंवा भविष्यात पेमेंटसाठी तरतूद केली) वजा करतो . हे सर्व खर्च (कार्यात्मक खर्च, वित्तपुरवठा आणि कर) हिसाब घेतल्यानंतर, फर्मने त्याच्या व्यवसायाच्या शोधातून निर्माण केलेला महसूल मोजते.

- जेव्हा कॉर्पोरेशन्स त्यांच्या तिमाही कमाईची घोषणा करतात, तेव्हा सर्वात जवळून पाहिलेल्या घटकांपैकी एक म्हणजे प्रति शेअर कमाई (ईपीएस), जे सामान्य इक्विटी धारकांसाठी निव्वळ उत्पन्न म्हणून गणले जाते, जे सामान्य स्टॉक थकितच्या एकूण शेअर्सद्वारे विभाजित केले जाते. जर निव्वळ उत्पन्नाच्या 100 टक्के डिव्हिडंडद्वारे भरले गेले असेल तर ईपीएस स्टॉकच्या खरेदी किंमतीवर शेअरहोल्डरला टक्केवारी रिटर्न मोजतील (स्टॉक किंमतीतील बदलांकडे दुर्लक्ष). प्रॅक्टिसमध्ये, केवळ कमाईचा एक भाग (जर असल्यास) डिव्हिडंडमध्ये दिला जातो. त्यानंतर ईपीएस भरलेल्या डिव्हिडंडच्या कॉम्बिनेशन आणि फर्मच्या कायम कमाईवर त्याच्या प्रमाणात क्लेमवर आधारित इन्व्हेस्टरला रिटर्न दर्शविते.

नफा मेट्रिक्सचा सारांश

कंपनीच्या नफ्याचे मूल्यांकन करण्यासाठी इन्कम स्टेटमेंटचा वापर केला जातो. सर्वात सामान्यपणे वापरलेल्या चार नफा उपायांपैकी, दोन "टॉप लाईन" (नेट सेल्स) नंबरपासून सुरू होतात आणि अनपेक्षित वस्तू वजा करतात आणि दोन "बॉटम लाईन" (निव्वळ उत्पन्न) पासून सुरू होतात आणि हटवले नसलेल्या वस्तूंमध्ये परत जोडा.

टॉप-डाउन

- एकूण नफा = निव्वळ विक्री - विकलेल्या वस्तूंची किंमत: हे नफ्याची सर्वात मूलभूत मोजमाप आहे: कच्चे माल आणि उत्पादनाच्या किंमतीपेक्षा किती जास्त कंपनी त्याचे उत्पादन विकते हे सांगते.

- ऑपरेटिंग उत्पन्न = निव्वळ विक्री - विकलेल्या वस्तूंची किंमत - एसजी आणि ए खर्च: "ऑपरेटिंग" म्हणून वर्णन केलेली कोणतीही गोष्ट म्हणजे इतर स्रोतांकडून उत्पन्न वगळून कंपनीचा मुख्य व्यवसाय. ऑपरेटिंग नफा म्हणजे एकूण नफा (उत्पादन विकून किती कमावले गेले) कमी विक्री, सामान्य आणि प्रशासकीय खर्च (व्यवसाय चालविण्यासाठी किती खर्च येतो).

बॉटम-अप

- EBIT = निव्वळ उत्पन्न + इन्कम टॅक्स + इंटरेस्ट खर्च: EBIT (इंटरेस्ट आणि टॅक्स पूर्वीची कमाई) निव्वळ इन्कम टॅक्स आणि इंटरेस्ट खर्चामध्ये परत जोडते जेणेकरून कंपनीचा बिझनेस किती फायदेशीर आहे, तो कसा फायनान्स केला जातो आणि ते कसे टॅक्स कार्यक्षम आहे हे मोजले जाईल. EBITDA = EBIT + डेप्रीसिएशन आणि अमॉर्टायझेशन: EBIT एक पाऊल पुढे घेऊन, EBITDA डेप्रीसिएशन आणि अमॉर्टायझेशनसाठी EBIT अकाउंटिंग ॲडजस्टमेंटमध्ये परत जोडते, जे कालावधीमध्ये वास्तविक कॅश खर्चाचे प्रतिनिधित्व करत नाही.

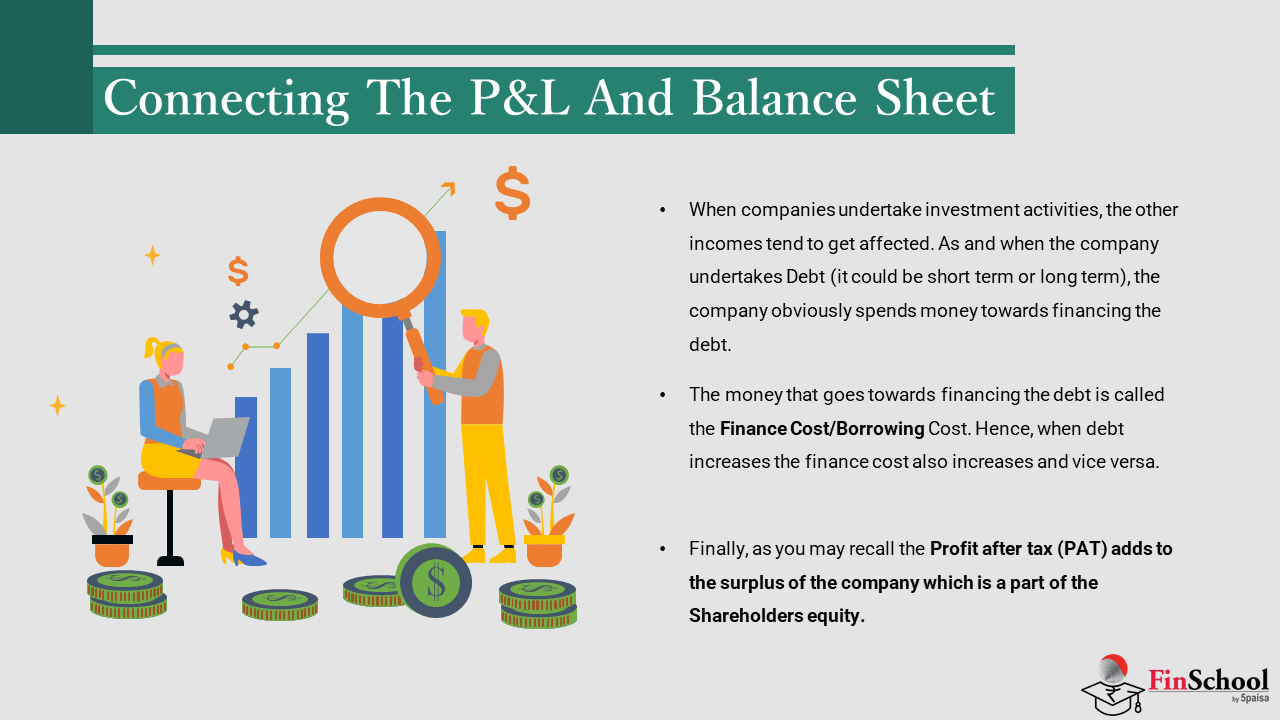

6.4 P&L आणि बॅलन्स शीट कनेक्ट करणे

चला आता बॅलन्स शीट आणि पी अँड एल स्टेटमेंट आणि ते एकमेकांशी जोडलेल्या (किंवा परिणाम) अनेक मार्गांवर लक्ष केंद्रित करूया:

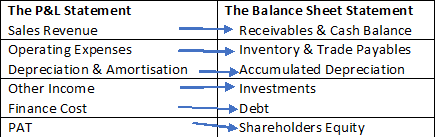

P&L आणि बॅलन्स शीट कनेक्ट होत आहे

वरील फोटोमध्ये, डाव्या बाजूला आमच्याकडे सामान्य मानक P&L स्टेटमेंटवर लाईन आयटम्स आहेत. उजव्या बाजूला त्याच्याशी संबंधित आमच्याकडे काही स्टँडर्ड बॅलन्स शीट आयटम्स आहेत.

सुरुवात करण्यासाठी, विक्रीतून महसूल विचारात घ्या. जेव्हा कंपनी विक्री करते तेव्हा त्याचा खर्च होतो. उदाहरणार्थ, जर कंपनी त्यांच्या उत्पादनांबद्दल जागरुकता पसरविण्यासाठी जाहिरात मोहिमेची हाती घेत असेल तर नैसर्गिक कंपनीला मोहिमेवर कॅश खर्च करावी लागेल. खर्च केलेले पैसे कॅश बॅलन्स कमी करतात. तसेच, जर कंपनी क्रेडिटवर विक्री करत असेल , तर प्राप्तीयोग्य (अकाउंट प्राप्तीयोग्य) जास्त होतात. ऑपरेटिंग खर्चामध्ये कच्च्या मालाची खरेदी, पूर्ण वस्तू आणि इतर समान खर्चांचा समावेश होतो. जेव्हा कंपनीला या खर्चाचा सामना करावा लागतो, तेव्हा वस्तूंचे उत्पादन करण्यासाठी दोन गोष्टी घडतात. एक, जर खरेदी क्रेडिटवर असेल (जे अपरिवर्तनीयपणे आहे) तर ट्रेड देय (देय अकाउंट) जास्त होते. दोन, इन्व्हेंटरी लेव्हल देखील प्रभावित होते. इन्व्हेंटरी मूल्य जास्त किंवा कमी आहे का, कंपनीला त्याचे प्रॉडक्ट्स किती वेळ विकणे आवश्यक आहे यावर अवलंबून असते. जेव्हा कंपन्या मूर्त मालमत्ता खरेदी करतात किंवा ब्रँड बिल्डिंग व्यायाम (अमूर्त मालमत्ता) मध्ये इन्व्हेस्ट करतात तेव्हा कंपनी मालमत्तेच्या आर्थिक उपयुक्त जीवनावर मालमत्तेचे खरेदी मूल्य पसरवते. यामुळे बॅलन्स शीटमध्ये नमूद केलेले डेप्रीसिएशन वाढते. लक्षात ठेवा बॅलन्स शीट फ्लो आधारावर तयार केली जाते, त्यामुळे बॅलन्स शीटमध्ये डेप्रीसिएशन वर्षात जमा केले जाते. कृपया नोंद घ्या, बॅलन्स शीटमधील डेप्रीसिएशनला संचयी डेप्रीसिएशन म्हणून संदर्भित केले जाते.

इतर उत्पन्न मध्ये इंटरेस्ट उत्पन्न, सहाय्यक कंपन्यांची विक्री, भाडे उत्पन्न इ. स्वरुपात प्राप्त झालेले पैसे समाविष्ट आहेत. म्हणून, जेव्हा कंपन्या इन्व्हेस्टमेंट उपक्रम करतात, तेव्हा इतर उत्पन्न प्रभावित होतात. जेव्हा कंपनी कर्ज घेते (ते अल्पकालीन किंवा दीर्घकालीन असू शकते), तेव्हा कंपनी स्पष्टपणे कर्जासाठी पैसे खर्च करते. फायनान्सिंग डेट साठी जाणाऱ्या पैशांना फायनान्स खर्च/कर्ज खर्च म्हणतात. म्हणून, जेव्हा कर्ज वाढते तेव्हा फायनान्स खर्च देखील वाढतो आणि त्याउलट.

शेवटी, तुम्ही टॅक्स नंतर नफा (पॅट) रिकॉल करू शकता, त्यामुळे कंपनीच्या सरप्लसमध्ये जोडले जाते जे शेअरहोल्डर इक्विटीचा भाग आहे.