7.1 कॅशफ्लो स्टेटमेंट समजून घेणे

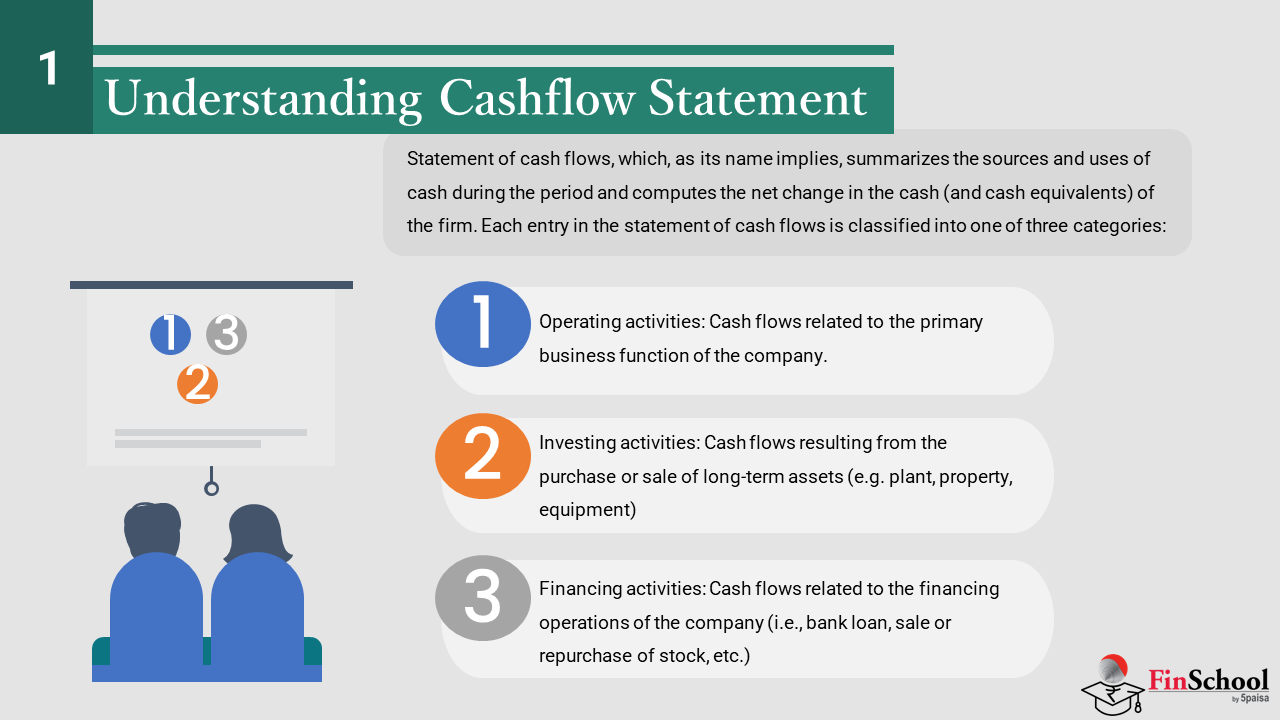

रोख प्रवाहाचे विवरण, जे त्याचे नाव म्हणजेच, कालावधीदरम्यान रोख स्त्रोत आणि वापराचे सारांश देते आणि फर्मच्या रोख (आणि रोख समतुल्य) मध्ये निव्वळ बदल मोजतात. रोख प्रवाहाच्या विवरणातील प्रत्येक प्रवेशाला तीन श्रेणीपैकी एक म्हणून वर्गीकृत केले जाते:

-

ऑपरेटिंग उपक्रम: कंपनीच्या प्राथमिक व्यवसाय कार्याशी संबंधित रोख प्रवाह.

-

गुंतवणूक उपक्रम: दीर्घकालीन मालमत्ता खरेदी किंवा विक्रीमुळे परिणामी रोख प्रवाह (उदा. संयंत्र, मालमत्ता, उपकरण).

-

वित्तपुरवठा उपक्रम: कंपनीच्या वित्तपुरवठा कामकाजाशी संबंधित रोख प्रवाह (म्हणजेच, बँक कर्ज, बाँड जारी, विक्री किंवा स्टॉकची पुनर्खरेदी इ.)

या तीन स्त्रोतांशी संबंधित रोख प्रवाहाची रक्कम, अधिक विनिमय दरांमधील बदलांमुळे कोणतेही समायोजन, कालावधीमध्ये निव्वळ बदल कॅशमध्ये देते.

रोख प्रवाहाच्या विवरणाचा उद्देश म्हणजे गुंतवणूकदारांना फर्मच्या लिक्विडिटीचा संकेत देणे, म्हणजेच, विशेषत: अल्पकालीन असलेल्या त्याच्या आर्थिक दायित्वांची पूर्तता करण्याची क्षमता. बॅलन्स शीट आणि इन्कम स्टेटमेंटमधील अनेक वस्तू "वास्तविक" इन्सोफार नाहीत कारण ते अकाउंटिंग कन्व्हेन्शन्स (उदा., डेप्रिसिएशन आणि अमॉर्टिझेशन) द्वारे निर्धारित उत्पन्न, मालमत्ता किंवा दायित्वांमधून समाविष्ट करतात आणि वास्तविक पेमेंट नसतात, कॅश फ्लोचे स्टेटमेंट शक्य असलेल्या सर्वात लिक्विड आणि मूर्त मालमत्तेवर लक्ष केंद्रित करते, फर्मची कॅश पोझिशन आणि त्यामुळे कार्य सुरू ठेवण्याची कंपनीच्या क्षमतेचा अधिक अचूक फोटो प्रदान करते.

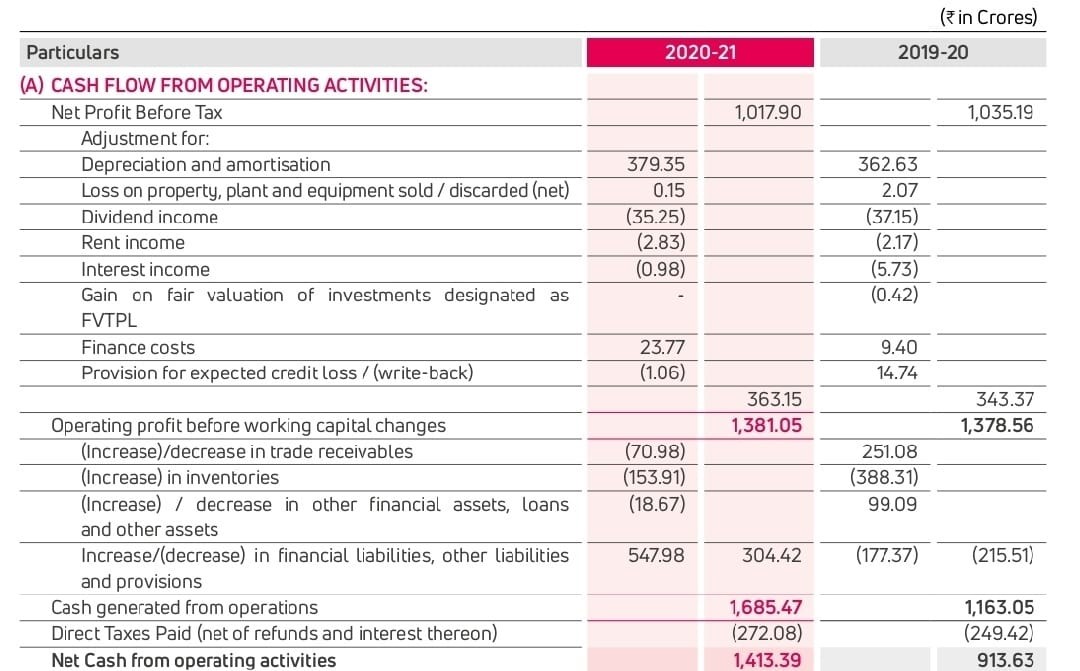

बाहेरील उद्योगांसाठी रोख प्रवाहाचे नमुना विवरण खाली दाखवले आहे: -

ऑपरेटिंग उपक्रमांमधून 7.2 कॅशफ्लो

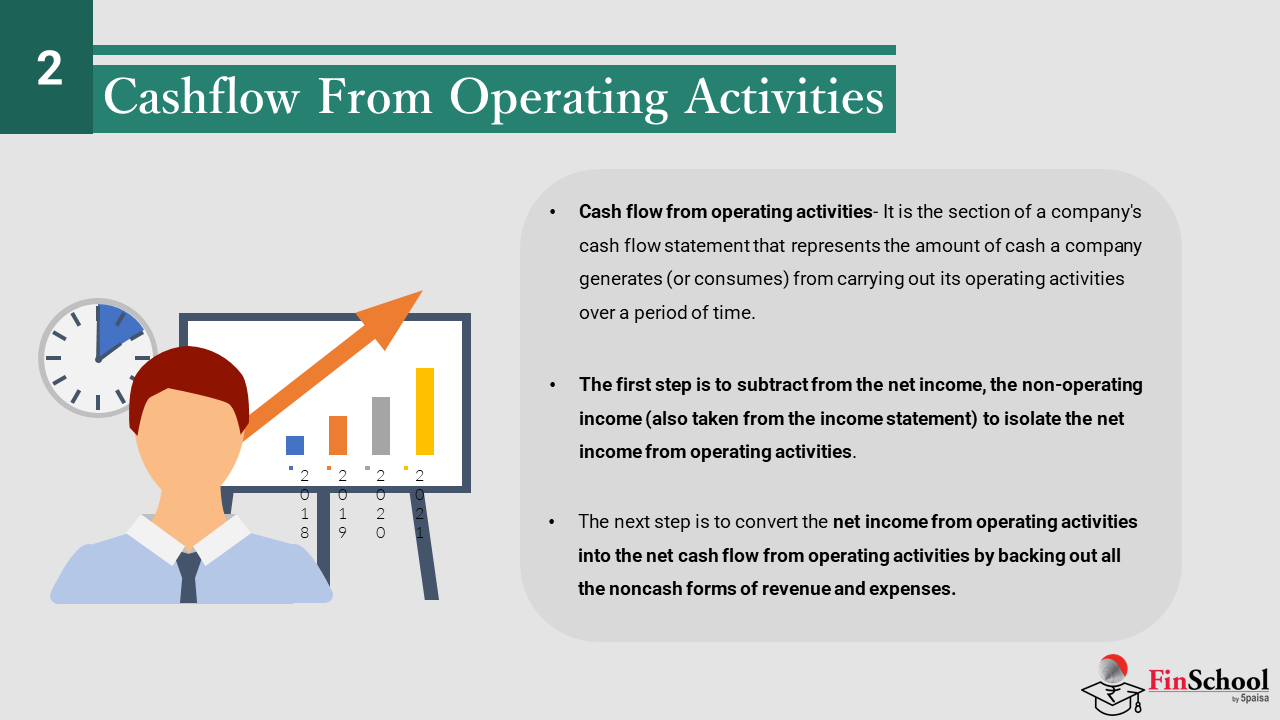

ऑपरेटिंग उपक्रमांमधून कॅश फ्लो- हे कंपनीच्या कॅश फ्लो स्टेटमेंटचा विभाग आहे जे एका कालावधीत त्याच्या ऑपरेटिंग उपक्रम पूर्ण करण्यापासून कंपनीने निर्माण केलेल्या (किंवा ग्राहक) कॅश रकमेचे प्रतिनिधित्व करते.

ऑपरेटिंग उपक्रमांमधून कॅश फ्लो कॅल्क्युलेट करण्यासाठी, आम्ही निव्वळ उत्पन्नासह सुरुवात करतो, उत्पन्न स्टेटमेंटवर गणना केल्याप्रमाणे फर्मद्वारे कमवलेल्या पैशांची अंतिम गणना. आमचे स्वारस्य केवळ ऑपरेटिंग ॲक्टिव्हिटीजमध्ये असल्याने, पहिली पायरी म्हणजे निव्वळ उत्पन्न, ऑपरेटिंग उपक्रमांमधून निव्वळ उत्पन्न एकत्रित करण्यासाठी नॉन-ऑपरेटिंग उत्पन्न (उत्पन्न विवरणातून देखील घेतलेले). (कारण हे फर्मसाठी कॅशचा स्त्रोत आहे, नॉन-ऑपरेटिंग इन्कम कॅश फ्लोच्या स्टेटमेंटवर, एकतर फायनान्सिंग उपक्रमांमध्ये, इन्व्हेस्टिंग उपक्रमांमध्ये किंवा अंशत: दोन्हीमध्ये कॅश फ्लो विवरणावर मान्यता दिली जाईल.) पुढील पायरी म्हणजे सर्व विना-रोख प्रकारच्या महसूल आणि खर्चाचा पाठपुरावा करून ऑपरेटिंग उपक्रमांमधून निव्वळ रोख प्रवाहामध्ये ऑपरेटिंग उपक्रम.

-

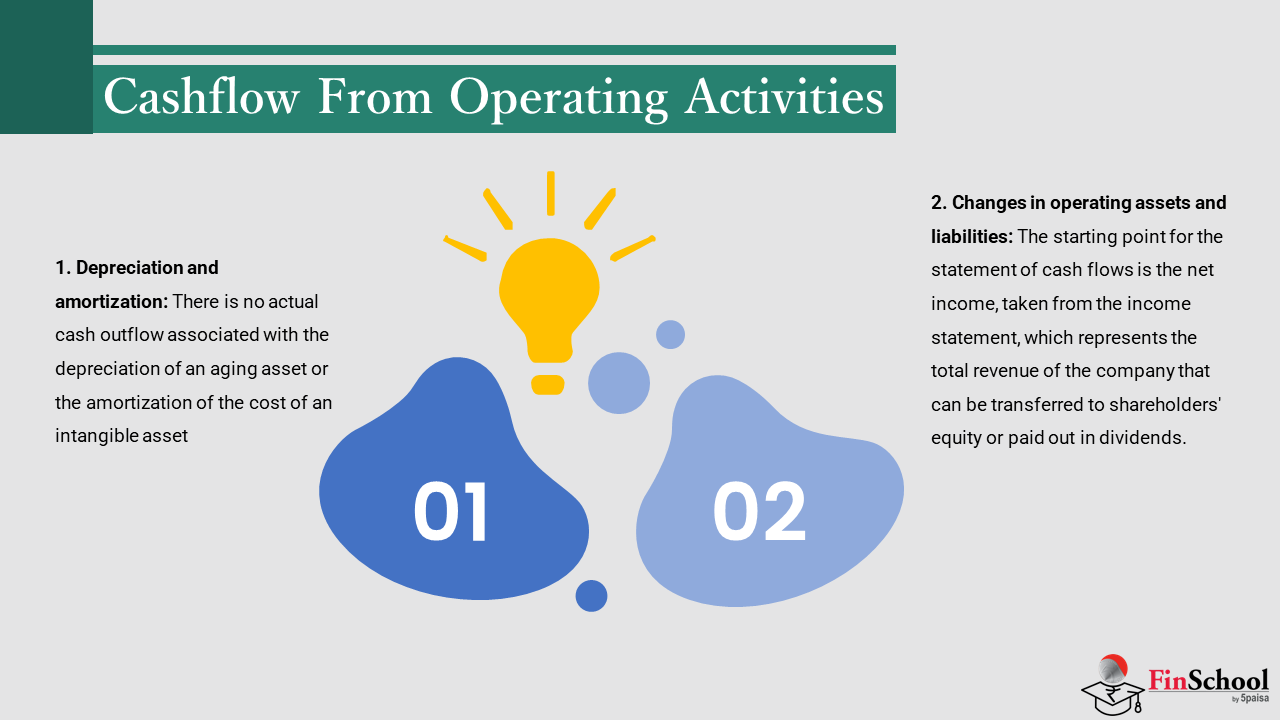

घसारा आणि अमॉर्टिझेशन: वयस्कर मालमत्तेच्या डेप्रीसिएशन किंवा अमूर्त मालमत्तेच्या किंमतीचे अमॉर्टिझेशन यांच्याशी संबंधित कोणतेही वास्तविक रोख प्रवाह नाही. खर्चासह महसूल संरेखित करण्यासाठी हे फक्त उत्पन्न विवरणात केलेले अकाउंटिंग ॲडजस्टमेंट आहे. त्यामुळे, डेप्रीसिएशन आणि अमॉर्टिझेशनच्या उत्पन्न स्टेटमेंटवरील नुकसान यामध्ये पुन्हा समाविष्ट केले जाते

-

ऑपरेटिंग मालमत्ता आणि दायित्वांमधील बदल: रोख प्रवाह विवरणाचे प्रारंभिक बिंदू हे उत्पन्न विवरणातून घेतलेले निव्वळ उत्पन्न आहे, जे कंपनीचे एकूण महसूल दर्शविते जे शेअरधारकांच्या इक्विटीमध्ये हस्तांतरित केले जाऊ शकते किंवा लाभांशामध्ये भरले जाऊ शकते. बॅलन्स शीट ओळख मालमत्ता - दायित्व = भागधारकांच्या इक्विटीद्वारे, निव्वळ उत्पन्न कंपनीच्या एकूण मालमत्ता आणि दायित्वांमधील बदल दर्शविते. मालमत्ता आणि दायित्वांची रचना कॅश आणि नॉन-कॅश वस्तूंमध्ये कशी बदलली आहे हे आम्हाला सांगत नाही. कॅश फ्लोच्या विवरणाच्या या विभागात, फर्मचा कॅश बॅलन्स वर्तमान मालमत्ता आणि दायित्वांच्या रचनेमध्ये बदलांसाठी समायोजित केला जातो. (गैर-वर्तमान मालमत्ता आणि दायित्वांमधील बदल सामान्यपणे गुंतवणूक आणि वित्तपुरवठा उपक्रमांमधून रोख प्रवाहामध्ये ओळखले जातात, जे आम्हाला लवकरच दिसेल.)

फॉर्म्युला- ऑपरेशनमधून कॅशफ्लो = निव्वळ उत्पन्न+ गैर-कॅश वस्तू+ खेळत्या भांडवलामध्ये बदल

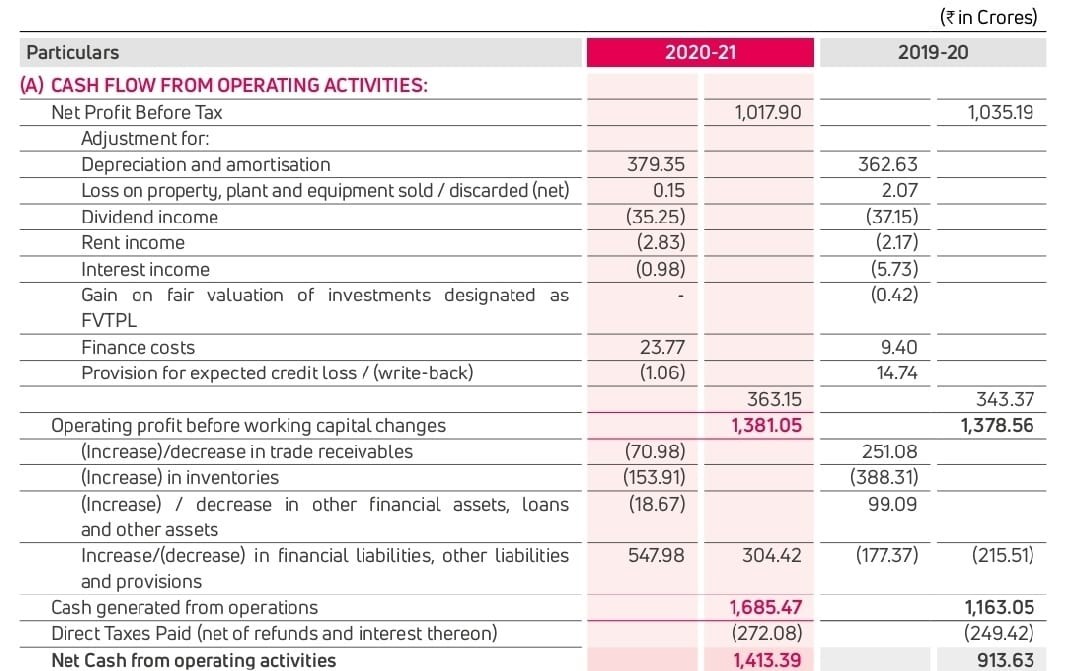

ऑपरेटिंग उपक्रमांमधून कॅशफ्लोचा स्नॅपशॉट:

सामान्य नियम हे आहेत:

-

नॉनकॅश ॲसेटमध्ये कमी होणे हे रोख स्त्रोत आहे आणि रोख वाढ हा रोख रकमेचा वापर आहे. उदाहरणार्थ, अकाउंटमध्ये कमी होणे म्हणजे पेमेंट प्राप्त झाले होते, ज्यामुळे कॅश बॅलन्स वाढते.

-

वाढीव दायित्व म्हणजे रोख रकमेचा स्त्रोत आहे तर कमी दायित्व म्हणजे रोख जबाबदारी कमी करण्यासाठी वापरले जाते आणि त्यामुळे रोख शिल्लक कमी होते.

वर्तमान मालमत्ता आणि दायित्वांमधील या सर्व बदलांची गणना मागील अकाउंटिंग कालावधीच्या बॅलन्स शीटची रचना तुलना करून केली जाऊ शकते.

इन्व्हेस्टिंग उपक्रमांमधून 7.3 कॅशफ्लो

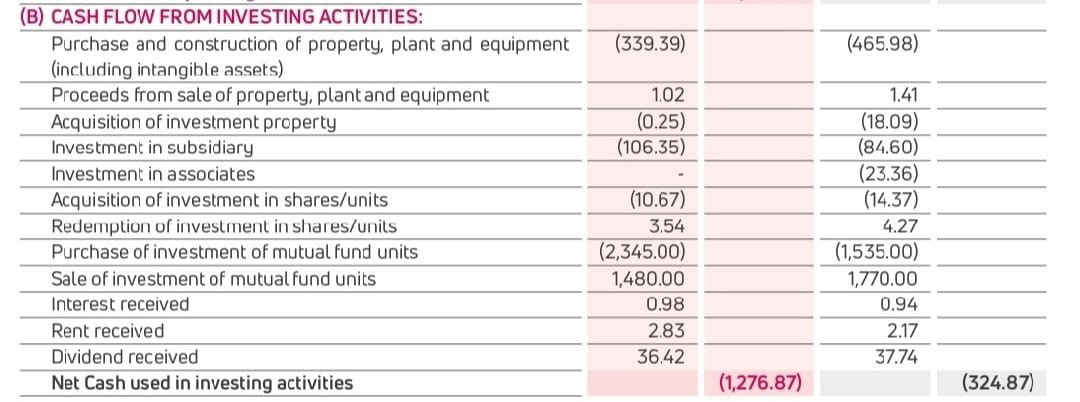

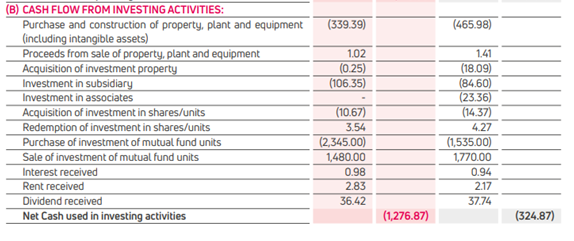

गुंतवणूक उपक्रमांमधून रोख प्रवाह: इन्व्हेस्टमेंटच्या उपक्रमांमुळे वर्गीकृत कॅश फ्लो हे असे आहेत जे दीर्घकालीन मालमत्तेच्या संपादन किंवा विक्रीशी संबंधित आहेत. या प्लांट, प्रॉपर्टी आणि बॅलन्स शीटवरील उपकरणे तसेच इतर कंपन्यांचे अधिग्रहण किंवा इतर कोणतीही दीर्घकालीन इन्व्हेस्टमेंट अंतर्गत वर्गीकृत केलेल्या मूर्त मालमत्तेचा प्रकार असू शकतो. येथे अनेक प्रमुख वस्तू मागील कालावधीतील बॅलन्स शीटवर दीर्घकालीन मालमत्तेमधील बदल दिसून येतील.

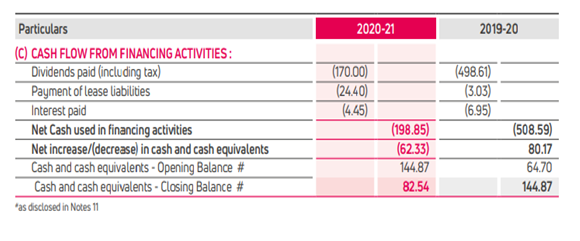

वित्तपुरवठा उपक्रमांमधून 7.4 रोख प्रवाह

वित्तपुरवठा उपक्रमांमधून रोख प्रवाह: टर्म फायनान्सिंग उपक्रमांमध्ये मोठ्या प्रमाणात कंपनी आणि त्याच्या क्रेडिटर किंवा शेअरधारकांदरम्यान कोणत्याही संवादाचा समावेश होतो. यामध्ये सार्वजनिक शेअर्सच्या विक्रीशी संबंधित रोख प्रवाह, कंपनीद्वारे स्टॉक रिपर्चेज, कर्ज जारी करणे किंवा रिपेमेंट, बँक लोन प्राप्ती किंवा एकतर प्राधान्यित किंवा सामान्य शेअर्सवर लाभांश देयक यांचा समावेश होतो. बॅलन्स शीटवर शेअरधारकांच्या इक्विटीच्या रचनेमधील बदलांमधून वित्तपुरवठा उपक्रम बर्याचदा दृश्यमान असतील.

7.5 मोफत रोख प्रवाह

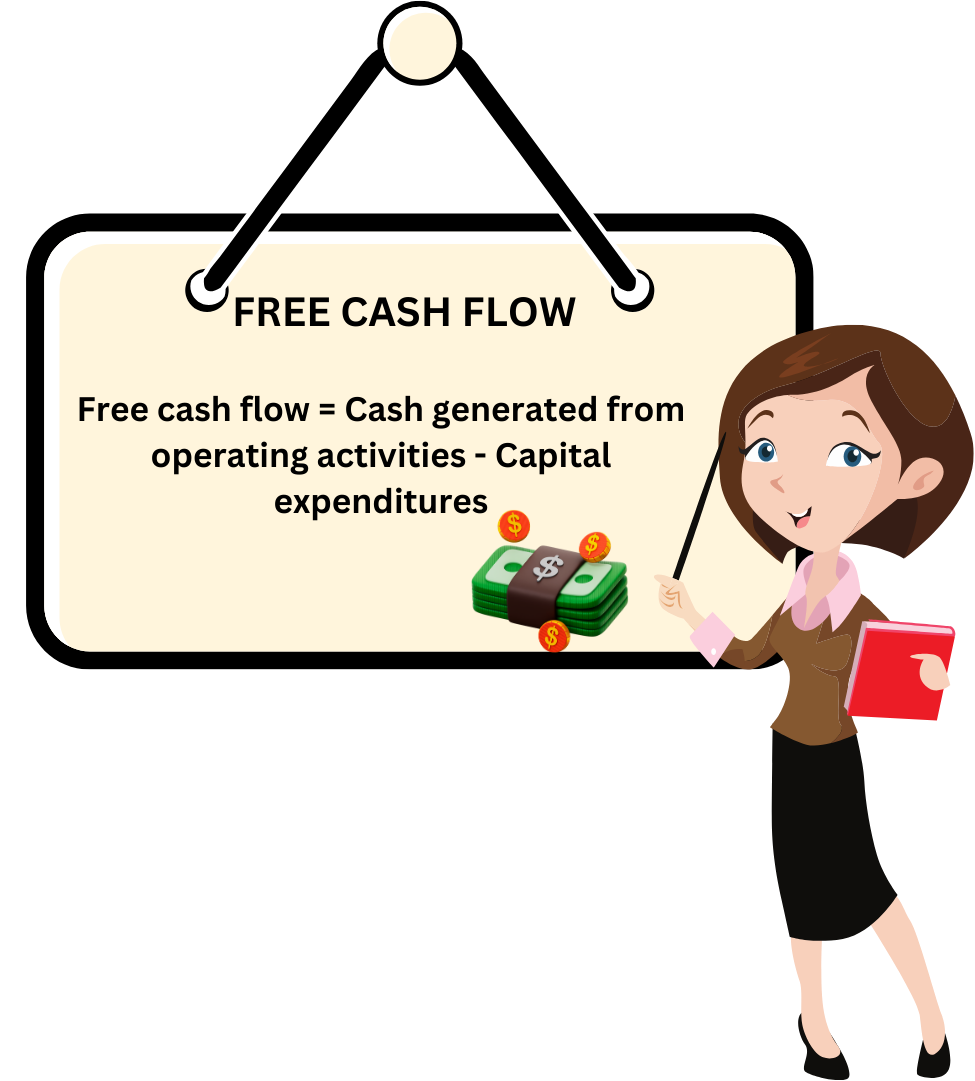

- रोख प्रवाहाच्या विवरणातून मोजलेल्या सर्वात महत्त्वाच्या मूल्यांपैकी एक म्हणजे मोफत रोख प्रवाह, ज्यामुळे कंपनीद्वारे ठेवलेली रोख रक्कम मोजली जाऊ शकते किंवा लाभांश म्हणून भागधारकांना भरली जाऊ शकते. कंपनीच्या प्राथमिक व्यवसायाच्या शोधातून केलेली रोख म्हणून मोजली जाते, ज्याची वास्तव नवीन निश्चित मालमत्तेवर (वास्तविक खर्च, घसारा आणि अमॉर्टिझेशन नाही) कमी खर्च केले गेले आहे जे सर्व इक्विटीच्या धारकांना लाभांश स्वरूपात आधीच भरले गेले आहे.

- मोफत कॅश फ्लो = ऑपरेटिंग उपक्रमांमधून कॅश निर्माण - भांडवली खर्च

- अनेक विश्लेषक मोफत रोख प्रवाहावर लक्ष केंद्रित करतात कारण निव्वळ उत्पन्नासाठी निव्वळ उत्पन्न हे अधिक सहजपणे लेखा समायोजनांद्वारे केले जाते, तर रोख प्रवाह अधिक उद्दिष्ट आहे. मजबूत मोफत रोख प्रवाह निर्मिती असलेली कंपनी अतिरिक्त वित्तपुरवठा न करता त्यांचा व्यवसाय विस्तारण्याच्या स्थितीत आहे, याचा अर्थ असा नाही की महत्त्वपूर्ण सकारात्मक रोख प्रवाह आवश्यक आहे किंवा कमी किंवा नकारात्मक मोफत रोख प्रवाह खराब आहे. एक कंपनी जी मोफत रोख प्रवाह निर्माण करते परंतु उत्पादकतेच्या शेवटी रोख रक्कम ही भांडवली वस्तूंमध्ये मोठ्या गुंतवणूकीमुळे नकारात्मक मोफत रोख प्रवाह असलेल्या कंपनीपेक्षा कमी आकर्षक गुंतवणूक असू शकते ज्यामुळे भविष्यात लक्षणीय परतावा मिळेल.