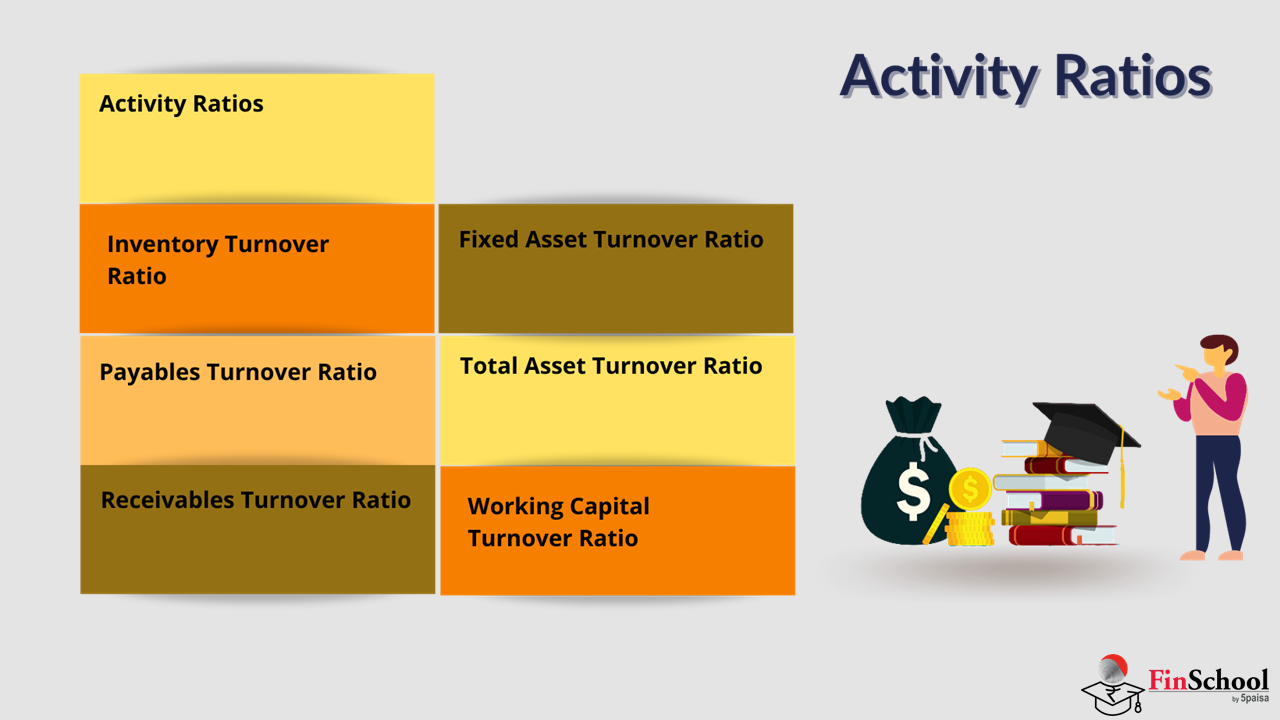

10. ॲक्टिव्हिटी रेशिओ

-

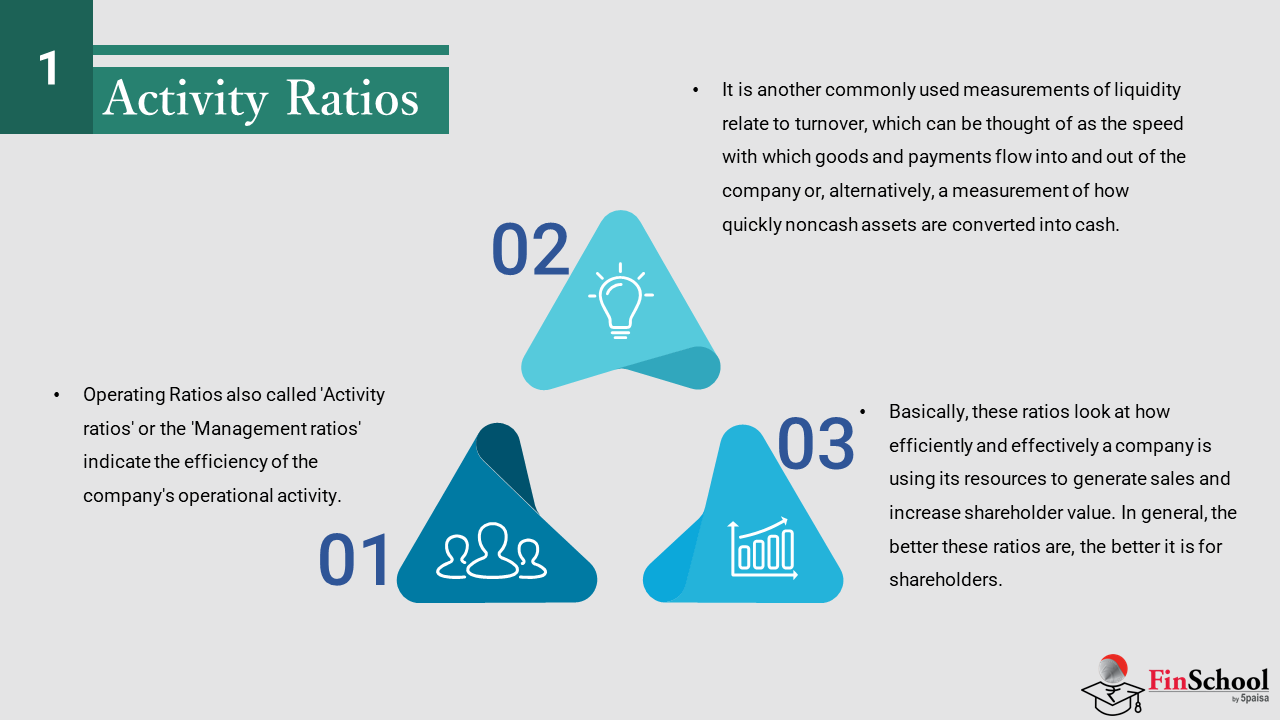

ऑपरेटिंग रेशिओला 'ॲक्टिव्हिटी रेशिओ' किंवा 'मॅनेजमेंट रेशिओ' देखील म्हणतात, कंपनीच्या ऑपरेशनल ॲक्टिव्हिटीची कार्यक्षमता दर्शविते. हे उलाढालीशी संबंधित लिक्विडिटीचे आणखी एक सामान्यपणे वापरले जाणारे मोजमाप आहे, ज्याचा विचार कंपनीमध्ये आणि त्यातून वस्तू आणि पेमेंट किती वेगाने प्रवाहित होतात किंवा वैकल्पिकरित्या, नॉन-कॅश ॲसेट्स किती जलद कॅशमध्ये रूपांतरित केले जातात याचे मोजमाप म्हणून केला जाऊ शकतो. मूलभूतपणे, हे रेशिओ पाहतात की कंपनी विक्री निर्माण करण्यासाठी आणि शेअरहोल्डर मूल्य वाढविण्यासाठी त्यांच्या संसाधनांचा किती कार्यक्षमतेने आणि प्रभावीपणे वापर करीत आहे. सामान्यपणे, हे रेशिओ चांगले आहेत, शेअरहोल्डर्ससाठी ते चांगले आहे.

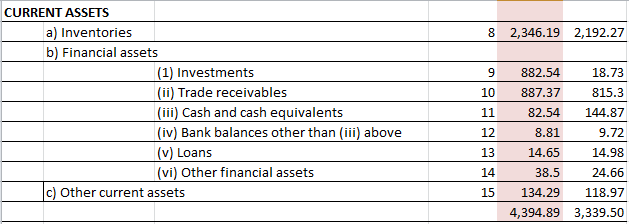

एक्साईड इंडस्ट्रीजच्या वर्तमान मालमत्ता आणि वर्तमान दायित्वांचा स्नॅपशॉट: –

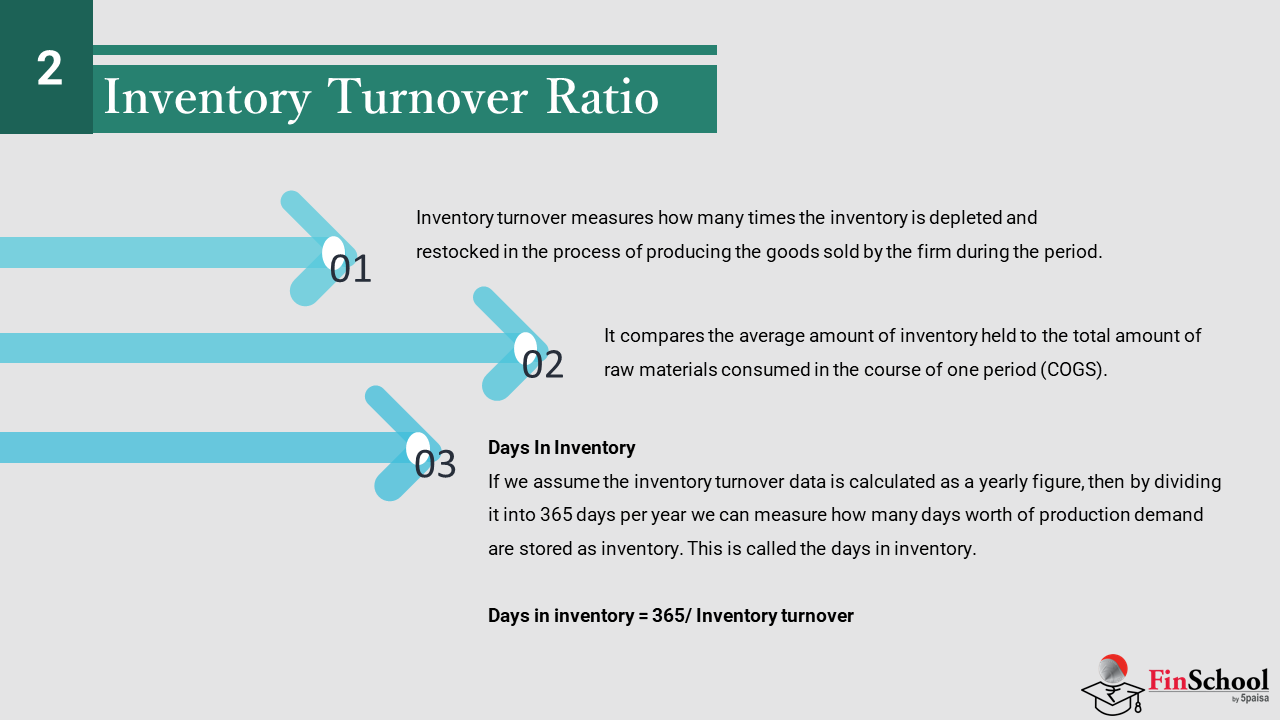

10.1 इन्व्हेंटरी टर्नओव्हर रेशिओ

इन्व्हेंटरी टर्नओव्हर रेशिओ

इन्व्हेंटरी टर्नओव्हर हे मोजते की कालावधीदरम्यान फर्मद्वारे विकलेल्या वस्तूंच्या उत्पादनाच्या प्रक्रियेत इन्व्हेंटरी किती वेळा कमी केली जाते आणि रिस्टॉक केली जाते. हे एका कालावधीत (COGS) वापरलेल्या एकूण कच्च्या मालाच्या सरासरी रकमेशी ठेवलेल्या इन्व्हेंटरीची तुलना करते.

जर कंपनी लोकप्रिय उत्पादने विकत असेल तर इन्व्हेंटरीमधील वस्तू जलदपणे क्लिअर होतात आणि कंपनीला इन्व्हेंटरी वेळ आणि पुन्हा भरणे आवश्यक आहे. याला 'इन्व्हेंटरी टर्नओव्हर' म्हणतात'. उदाहरणार्थ - रिबन्स आणि बॅलन केक विक्रीसाठी ओळखले जातात. ते लोकप्रिय असल्याने, त्यांना कदाचित माहित आहे की कोणत्याही दिवशी त्याला किती केक विकण्याची शक्यता आहे. उदाहरणार्थ, ते संपूर्ण भारतात दररोज 500 केक्स विकू शकतात. याचा अर्थ असा की त्याला दररोज 500 केकची इन्व्हेंटरी राखली पाहिजे. त्यामुळे, या प्रकरणात इन्व्हेंटरी आणि इन्व्हेंटरी टर्नओव्हर भरण्याचा रेट खूपच जास्त आहे. प्रत्येक बिझनेससाठी हे खरे असू शकत नाही.

उदाहरणार्थ, 2 व्हीलर उत्पादकाचा विचार करा. स्पष्टपणे 2 व्हीलर विकणे हे केकच्या विक्रीप्रमाणे सोपे नाही. जर उत्पादकाने 100 2W तयार केले तर त्यांना हे विकण्यापूर्वी काही वेळ प्रतीक्षा करावी लागेल. समजा, 100 2W (त्याची इन्व्हेंटरी क्षमता) विकण्यासाठी त्याला 3 महिन्यांची आवश्यकता असेल. याचा अर्थ असा की, प्रत्येक 3 महिन्यांनी त्याची इन्व्हेंटरी पूर्ण केली. म्हणूनच एका वर्षात तो त्याची इन्व्हेंटरी 4 वेळा पूर्ण करतो.

इन्व्हेंटरी टर्नओव्हर कॅल्क्युलेट करण्यासाठी फॉर्म्युला:

इन्व्हेंटरी टर्नओव्हर = विकलेल्या वस्तूंची किंमत/सरासरी इन्व्हेंटरी

एक्साईड इंडस्ट्रीजसाठी इन्व्हेंटरी रेशिओ कॅल्क्युलेट करण्यासाठी एक उदाहरण घेऊया:

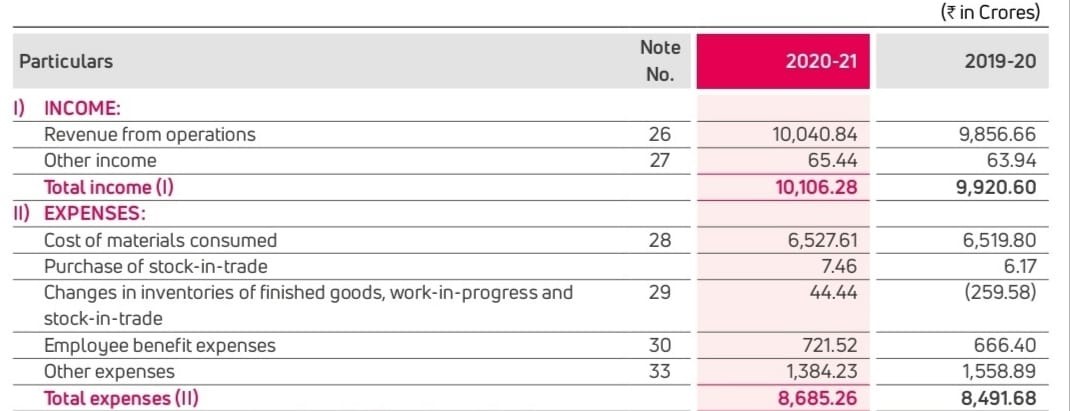

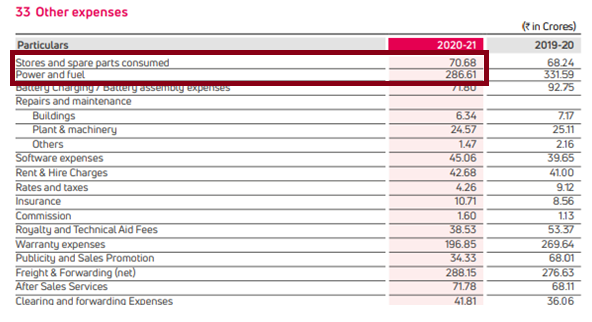

वापरलेल्या सामग्रीचा खर्च ₹6527.61 आहे Crs आणि स्टॉक-इन-ट्रेडची खरेदी ₹7.46 कोटी आहे. हे विक्री झालेल्या वस्तूंच्या किंमतीचे महत्त्वाचे घटक आहेत (COGS). याव्यतिरिक्त काही अधिक खर्च आहेत जे थेट स्वरूपात आहेत आणि सीओजीशी संबंधित असू शकतात - हे ओळखण्यासाठी आम्ही नोट 33 च्या उतारात 'इतर खर्च' पाहिले.

उत्पादनाशी थेट संबंधित दोन खर्च आहेत म्हणजेच स्टोअर्स आणि स्पेअर्स जे ₹70.68 कोटी आहे आणि पॉवर आणि इंधन खर्च ₹286.6 कोटी आहे. म्हणून

विक्री झालेल्या वस्तूंची किंमत (COGS) = वापरलेल्या सामग्रीची किंमत + ट्रेडमध्ये स्टॉकची खरेदी + वापरलेल्या स्टोअर्स आणि स्पेअर्स + पॉवर आणि इंधन

कॉग्स = 6527.61+7.46+70.68+286.6 = ₹6892.35 कोटी

इन्व्हेंटरी टर्नओव्हर कॅल्क्युलेट करण्यासाठी आम्हाला आवश्यक असलेला पुढील घटक आर्थिक वर्ष 21 आणि आर्थिक वर्ष 20 साठी सरासरी इन्व्हेंटरी आहे.

वरील बॅलन्स शीट मधून- आर्थिक वर्ष 21 साठी इन्व्हेंटरी 2346.19crs होती & आर्थिक वर्ष 20 साठी Rs.2192.27crs होते सरासरी काम 2269.23 असेल

इन्व्हेंटरी टर्नओव्हर रेशिओ (COGS/सरासरी इन्व्हेंटरी) = 6829.35/2269.23 3x

याचा अर्थ असा की एक्साईड इंडस्ट्रीजच्या बाबतीत इन्व्हेंटरी वर्षातून जवळपास 3 वेळा वाढते. हा नंबर किती चांगला किंवा वाईट आहे हे समजून घेण्यासाठी आम्ही याची तुलना प्रतिस्पर्धी नंबरसह करावी

इन्व्हेंटरीमध्ये दिवस

जर आम्ही मानतो की इन्व्हेंटरी टर्नओव्हर डाटाची गणना वार्षिक आकडेवारी म्हणून केली जाते, तर ते प्रति वर्ष 365 दिवसांमध्ये विभाजित करून आम्ही मोजू शकतो की उत्पादनाची मागणी इन्व्हेंटरी म्हणून किती दिवसांची साठवली जाते (किंवा त्याचप्रमाणे, सरासरी वस्तू इन्व्हेंटरीमध्ये किती काळ राहते). याला इन्व्हेंटरीमध्ये दिवस म्हणतात.

इन्व्हेंटरीमध्ये दिवस = 365/ इन्व्हेंटरी टर्नओव्हर

= 365/3 = 121.66 म्हणजेच ~122 दिवस

याचा अर्थ असा की एक्साईड इंडस्ट्रीजला त्याची इन्व्हेंटरी कॅशमध्ये रूपांतरित करण्यास जवळपास 122 दिवस लागतात.

फायनान्शियल टर्नओव्हरशी संबंधित दोन समान रेशिओ आहेत.

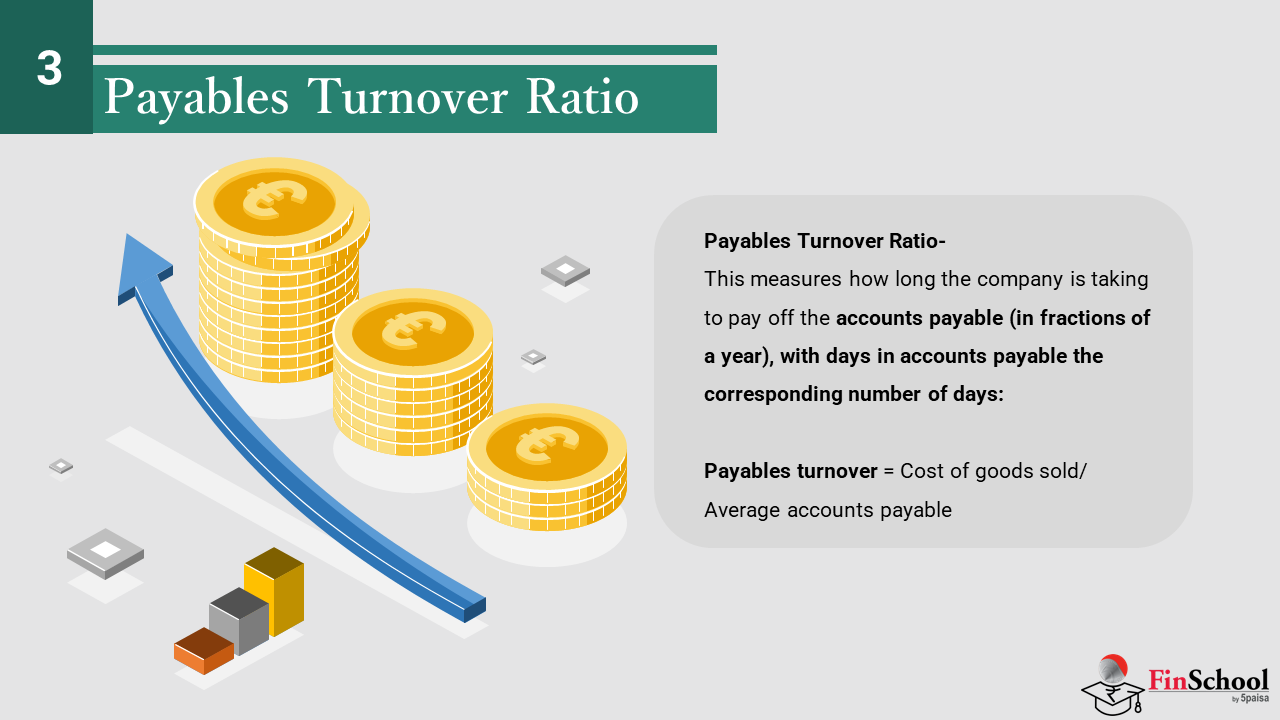

10.2 देय टर्नओव्हर रेशिओ

देय टर्नओव्हर रेशिओ-

हे उपाय कंपनी देय अकाउंट (एका वर्षाच्या भागांमध्ये) देय करण्यासाठी किती काळ घेत आहे, संबंधित दिवसांच्या अकाउंटमध्ये दिवस:

देय उलाढाल = विकलेल्या वस्तूंची किंमत/देय सरासरी अकाउंट

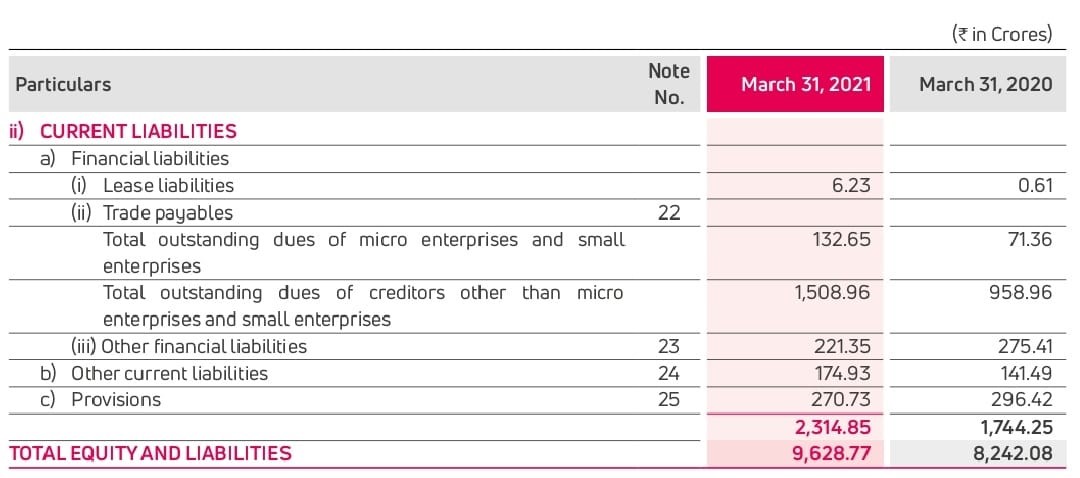

आर्थिक वर्ष 21 साठी देय अकाउंट ₹ 1641.61crs आहे (132.65+1508.96) & FY20 आहे ₹1030.32 (71.36+958.96) याचा सरासरी Rs.1335.96crs मध्ये येतो

त्यामुळे देय टर्नओव्हर = 6829.35/1335.96 आहे 5.11x

देय अकाउंटमध्ये दिवस = 365/ देय टर्नओव्हर = 365/5.11 71.4 दिवस

याचा अर्थ असा की एक्साईड उद्योगांना त्यांच्या पुरवठादारांना त्यांचे पैसे भरण्यासाठी जवळपास 71 दिवस लागतात. हा अनिवार्यपणे क्रेडिट कालावधी आहे जो एक्साईड उद्योगांना त्यांच्या पुरवठादारांकडून आनंद घेतात

10.3 प्राप्त करण्यायोग्य उलाढाल गुणोत्तर

प्राप्तीयोग्य उलाढाल गुणोत्तर-

रिसीवेबल्स टर्नओव्हर ग्राहक फ्रॅक्शनल वर्षांमध्ये कंपनीला देय करण्यासाठी किती वेळ घेत आहेत हे मोजते आणि संबंधित दिवसांच्या अकाउंटमध्ये प्राप्त होणाऱ्या दिवसांत. स्वाभाविकपणे जास्त संख्या दर्शविते की कंपनी अधिक वेळा कॅश कलेक्ट करते

प्राप्त करण्यायोग्य उलाढाल = निव्वळ विक्री / सरासरी प्राप्तीयोग्य

बॅलन्स शीटमधून-

आर्थिक वर्ष 21 साठी ट्रेड प्राप्ती ₹ 887.37crs आहे आणि आर्थिक वर्ष 20 ₹ 815.30 आहे. याचे सरासरी ₹ 851.35 कोटी आहे

आर्थिक वर्ष 21 साठी निव्वळ विक्री 10040.84crs आहे

रिसीवेबल्स टर्नओव्हर रेशिओ = 10040.84/851.35=11.8 टाइम्स

याचा अर्थ असा की एक्साईड उद्योगांना त्यांच्या ग्राहकांकडून वर्षातून जवळपास 11.8 वेळा कॅश प्राप्त होते

प्राप्त करण्यायोग्य अकाउंटमधील दिवस = 365/ प्राप्तीयोग्य उलाढाल

= 365/11.8

= 30.93 दिवस

याचा अर्थ असा की एक्साईड उद्योगाला आपल्या उत्पादनांची विक्री झाल्यापासून सुमारे 30 दिवस लागतात ते विक्रीसापेक्ष त्यांचे पैसे संकलित करू शकतात.

10.4 फिक्स्ड ॲसेट टर्नओव्हर रेशिओ

फिक्स्ड ॲसेट टर्नओव्हर रेशिओ

हा रेशिओ विक्री निर्माण करण्याच्या संदर्भात कंपनीच्या फिक्स्ड ॲसेट (प्रॉपर्टी, प्लांट आणि इक्विपमेंट किंवा पीपी&ई) च्या उत्पादकतेचे एक रफ मोजमाप आहे. बहुतांश कंपन्यांसाठी, फिक्स्ड ॲसेटमध्ये त्यांची इन्व्हेस्टमेंट त्यांच्या एकूण ॲसेटचा सर्वात मोठा घटक दर्शविते. हा वार्षिक उलाढाल रेशिओ ही महत्त्वपूर्ण मालमत्ता व्यवस्थापित करण्यात कंपनीची कार्यक्षमता प्रतिबिंबित करण्यासाठी डिझाईन केलेला आहे. सोप्या भाषेत सांगायचे तर, वार्षिक उलाढाल दर जितका जास्त असेल, तितके चांगले.

फिक्स्ड ॲसेट्स टर्नओव्हर = निव्वळ विक्री / एकूण सरासरी ॲसेट

एक्साईड इंडस्ट्रीसाठी- एकूण सरासरी ॲसेटमध्ये फिक्स्ड ॲसेट्स आणि प्रगतीतील कॅपिटल वर्कचा समावेश असेल.

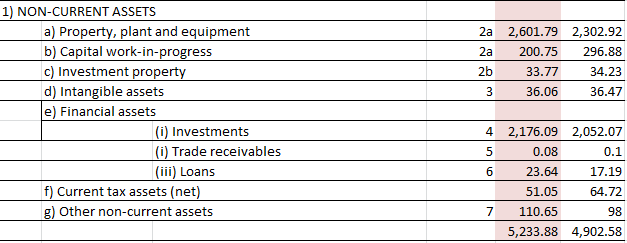

आर्थिक वर्ष 21- साठी एकूण फिक्स्ड ॲसेट = 2601.79+200.75+33.77 Rs.2836.31crs

FY20- एकूण फिक्स्ड ॲसेट = 2302.92+296.88+34.23 Rs.2634crs

सरासरी एकूण फिक्स्ड ॲसेट = Rs.2735.15crs

फिक्स्ड ॲसेट टर्नओव्हर =10040.85/2735.15 3.67x

10.5 एकूण ॲसेट टर्नओव्हर रेशिओ

एकूण ॲसेट टर्नओव्हर रेशिओ

एकूण ॲसेट टर्नओव्हर (TAT) रेशिओ म्हणजे फर्म त्याच्या एकूण ॲसेट बेससह विक्री निर्माण करते. येथे ॲसेट्समध्ये फिक्स्ड ॲसेट्स तसेच करंट ॲसेट्स दोन्ही समाविष्ट आहेत. त्याच्या ऐतिहासिक डाटा आणि कॉम्पिटिटर डाटाच्या तुलनेत जास्त एकूण ॲसेट टर्नओव्हर रेशिओ म्हणजे कंपनी अधिक सेल्स निर्माण करण्यासाठी त्याच्या ॲसेटचा चांगला वापर करीत आहे

एकूण मालमत्ता उलाढाल = निव्वळ विक्री / सरासरी एकूण मालमत्ता

एक्साईड इंडस्ट्रीजसाठी- आर्थिक वर्ष21 साठी एकूण मालमत्ता ₹9628.77 आहे & एफवाय20 ₹8242.08 आहे सरासरी 8935.42 मध्ये येते

निव्वळ विक्री Rs.10040.85crs आहे

एकूण ॲसेट टर्नओव्हर = 10040.85/8935.42

= 1.12x

10.6 वर्किंग कॅपिटल टर्नओव्हर रेशिओ

वर्किंग कॅपिटल टर्नओव्हर रेशिओ

वर्किंग कॅपिटल, जे कंपनीच्या शॉर्ट-टर्म लिक्विडिटीचे मापन करते आणि वर्तमान ॲसेट आणि वर्तमान लायबिलिटीज दरम्यानच्या फरकाच्या समान आहे. शॉर्ट-टर्म दायित्वांना कव्हर करण्यासाठी वर्तमान मालमत्ता पुरेशी आहे याची हमी देण्यासाठी आणि त्याच्या दायित्वांवर पेमेंट करण्यास असमर्थतेमुळे कामकाजात व्यत्यय टाळण्यासाठी कंपनीने वर्किंग कॅपिटलचा पुरेसा बफर राखणे आवश्यक आहे. हे "वर्तमान" चे महत्त्व दर्शविते, कारण ते दोन्ही ॲसेट्सवर लागू होते (ते लिक्विड आणि सहजपणे कॅशमध्ये रूपांतरित करण्यायोग्य असावे) आणि दायित्वे (दीर्घकालीन कर्जाच्या वर्तमान भागासह नजीकच्या कालावधीत देय असलेली कोणतीही गोष्ट).

वर्किंग कॅपिटल = वर्तमान ॲसेट - वर्तमान लायबिलिटीज

जर वर्किंग कॅपिटल हा सकारात्मक नंबर असेल तर त्याचा अर्थ असा आहे की कंपनीकडे वर्किंग कॅपिटल अतिरिक्त आहे आणि त्याचे दैनंदिन ऑपरेशन्स सहजपणे मॅनेज करू शकते. तथापि, जर वर्किंग कॅपिटल नकारात्मक असेल तर याचा अर्थ कंपनीला वर्किंग कॅपिटल तूट आहे. सामान्यपणे जर कंपनीची खेळते भांडवल तूट असेल तर ते त्यांच्या बँकर्सकडून खेळते भांडवल लोन घेतात.

वर्किंग कॅपिटल टर्नओव्हर रेशिओ ला वर्किंग कॅपिटलसाठी नेट सेल्स म्हणूनही संदर्भित केले जाते. वर्किंग कॅपिटल उलाढाल हे दर्शविते की कंपनी खेळत्या भांडवलाच्या प्रत्येक युनिटसाठी किती महसूल उत्पन्न करते. समजा रेशिओ 8 आहे, तर हे दर्शविते की कंपनी वर्किंग कॅपिटलच्या प्रत्येक ₹1 साठी महसूलात ₹8 उत्पन्न करते. जितकी जास्त, तितके चांगले - जसे की हे सूचित करते की कंपनी विक्रीसाठी फंड देण्यासाठी वापरलेल्या पैशांच्या तुलनेत चांगली विक्री निर्माण करीत आहे.

वर्किंग कॅपिटल उलाढाल = निव्वळ विक्री / सरासरी वर्किंग कॅपिटल

एक्साईड इंडस्ट्रीजसाठी याची गणना करूया:

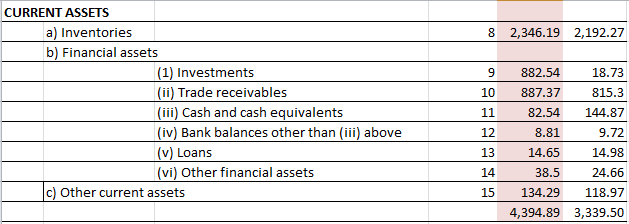

आर्थिक वर्ष 21 साठी खेळते भांडवल = वर्तमान मालमत्ता - वर्तमान दायित्व

= 4394.89crs- 2314.85crs

= Rs.2080.04crs

आर्थिक वर्ष 20 साठी खेळते भांडवल = वर्तमान मालमत्ता - वर्तमान दायित्व

= 3339.50crs- 1744.25crs

= Rs.1595.25crs

सरासरी वर्किंग कॅपिटल [(2080.04+1595.25)/2] Rs.1837.62crs

वर्किंग कॅपिटल उलाढाल (निव्वळ विक्री / सरासरी. वर्किंग कॅपिटल) = 10040.84/1837.5 5.46x

ही संख्या दर्शविते की वर्किंग कॅपिटलच्या प्रत्येक ₹1 साठी, कंपनी महसूलाच्या बाबतीत ₹5.46 निर्माण करीत आहे.