9.1. परिचय

विलियम एफ. शार्प आणि जॉन लिंटरने कॅपिटल ॲसेट प्राईसिंग मॉडेल (सीएपीएम) विकसित केले. हे मॉडेल हॅरी मार्कोविट्जद्वारे विकसित केलेल्या पोर्टफोलिओ सिद्धांतावर आधारित आहे. पोर्टफोलिओ थिअरीमधील जोखीम घटकावर मॉडेल भर देते हे दोन जोखीम, पद्धतशीर जोखीम आणि अव्यवस्थित जोखीम यांचे संयोजन आहे. मॉडेल सूचविते की सिक्युरिटीचे रिटर्न थेट त्याच्या सिस्टीमॅटिक रिस्कशी संबंधित आहे, जे विविधतेद्वारे निष्क्रिय केले जाऊ शकत नाही. वर नमूद केलेल्या दोन्ही प्रकारच्या जोखीमांचे संयोजन एकूण जोखीम प्रदान करते. रिटर्नचा एकूण प्रकार मार्केटशी संबंधित प्रकार अधिक कंपनीच्या विशिष्ट प्रकाराच्या समान आहे. सीएपीएम सुरक्षा किंमतीच्या वर्तनाचे स्पष्टीकरण देते आणि एक यंत्रणा प्रदान करते ज्याद्वारे गुंतवणूकदार एकूण पोर्टफोलिओ रिस्क आणि रिटर्नवर प्रस्तावित सुरक्षा गुंतवणूकीच्या प्रभावाचे मूल्यांकन करू शकतात.

सीएपीएम सूचविते की सिक्युरिटीजच्या किंमती अशा प्रकारे निर्धारित केल्या जातात की रिस्क प्रीमियम किंवा अतिरिक्त रिटर्न सिस्टीमॅटिक रिस्कच्या प्रमाणात असतात, जे बीटा कोएफिशियंटद्वारे दर्शविले जाते. सिक्युरिटीज होल्ड करण्याच्या रिस्क-रिटर्न परिणामांचे विश्लेषण करण्यासाठी मॉडेलचा वापर केला जातो. सीएपीएम म्हणजे त्यांच्या अपेक्षित जोखीम आणि परताव्यानुसार सिक्युरिटीजचे मूल्य असलेले पद्धत. जोखीम-विरुद्ध गुंतवणूकदार जोखीम-मुक्त सिक्युरिटीजमध्ये गुंतवणूक करण्यास प्राधान्य देतो. छोट्या इन्व्हेस्टरकडे त्याच्या पोर्टफोलिओमध्ये काही सिक्युरिटीज असल्यास, रिस्क अधिक आहे. अव्यवस्थित जोखीम कमी करण्यासाठी, त्याने त्याच्या पोर्टफोलिओमध्ये चांगल्या विविध सिक्युरिटीज तयार करणे आवश्यक आहे.

ॲसेट रिटर्न आजच्या ॲसेटच्या रकमेवर अवलंबून असते. जेव्हा मालमत्ता त्यामध्ये जोडली जाते तेव्हा भरलेल्या किंमतीमध्ये मार्केट पोर्टफोलिओची जोखीम/परतीची वैशिष्ट्ये सुधारणा असल्याची खात्री करणे आवश्यक आहे. सीएपीएम हे मॉडेल आहे, जे सैद्धांतिक आवश्यक परतावा प्राप्त करते (म्हणजेच. गुंतवणूकदारांना उपलब्ध जोखीम-मुक्त दर आणि संपूर्ण बाजारपेठेतील जोखीम यानुसार मार्केटमधील मालमत्तेसाठी सवलत दर.

सीएपीएम सामान्यपणे व्यक्त केले जाते:

E(Ri ) = Rf + β (E(Rm)-Rf )

β(Beta), is the measure of asset sensitivity to a movement in the overall market; Beta is usually found via regression on historical data. Betas exceeding one signify more than average “riskiness”; betas below one indicate lower than average.

ई(आरएम)-(आरएफ ) हा बाजारपेठेचा प्रीमियम आहे, जोखीम-मुक्त दरावर बाजाराचा अतिरिक्त परतावा ऐतिहासिकरित्या पाहिला आहे.

अपेक्षित रिटर्न, E(RI) ची गणना CAPM चा वापर करून केल्यानंतर, मालमत्तेचे भविष्यातील रोख प्रवाह मालमत्तेसाठी योग्य किंमत स्थापित करण्यासाठी या दराचा वापर करून त्यांच्या वर्तमान मूल्यात सूट दिली जाऊ शकते. (याठिकाणी, मागील डाटावर आधारित मापदंड भविष्यातील अपेक्षेसह एकत्रित केला जाऊ शकतो या धारणा पुन्हा सिद्धांत स्वीकारते.)

अधिक जोखीमवाले स्टॉकमध्ये उच्च बीटा असेल आणि उच्च दराने सवलत दिली जाईल; कमी संवेदनशील स्टॉकमध्ये बीटा कमी असेल आणि कमी दराने सवलत दिली जाईल. सिद्धांतामध्ये, जेव्हा त्याची निरीक्षित किंमत CAPM द्वारे प्राप्त सवलत दर वापरून मोजली जाते तेव्हा मालमत्तेची योग्य किंमत असते. जर निरीक्षित किंमत मूल्यांकनापेक्षा जास्त असेल, तर मालमत्तेचे मूल्यांकन केले जाते; ते खूपच कमी किंमतीसाठी अंडरवॅल्यू केले जाते.

कॅपमचे 9.2.Assumptions

CAPM हा सिद्धांत असल्याने, आम्हाला या तर्क मानणे आवश्यक आहे:

- जगातील सर्व मालमत्ता ट्रेड केल्या जातात.

- सर्व मालमत्ता अनंतपणे विभाजित आहेत.

- जगातील सर्व गुंतवणूकदारांकडे एकत्रितपणे सर्व मालमत्ता आहेत.

- प्रत्येक कर्जदारासाठी, लेंडर आहे.

- जगात अडथळारहित सुरक्षा आहे.

- सर्व गुंतवणूकदार जोखीमहीन दराने कर्ज घेतात आणि कर्ज देतात.

- प्रत्येकजण अर्थ-एसटीडी फोटोवर इनपुटवर सहमत आहे.

- सोप्या उपयोगिता कार्यांद्वारे प्राधान्ये चांगल्या प्रकारे वर्णन केले जातात.

- सुरक्षा वितरण सामान्य आहेत किंवा कमीतकमी दोन मापदंडांद्वारे चांगले वर्णन केले जाते.

- आमच्या जगात केवळ दोन कालावधी आहेत.

ही आवश्यकतांची दीर्घ यादी आहे आणि ते एकत्रितपणे भांडवलदाराच्या आदर्श जगाचे वर्णन करतात. सर्वकाही खरेदी आणि मानवी भांडवल देखील पूर्णपणे लिक्विड फ्रॅक्शनल रकमेमध्ये विकले जाऊ शकते! जोखीम विरोधक गुंतवणूकदारांसाठी एक परिपूर्ण, सुरक्षित स्वर्ग आहे म्हणजेच जोखीमरहित मालमत्ता. याचा अर्थ असा की प्रत्येकजण एकच चांगला क्रेडिट जोखीम आहे! कॅपम जगात कोणालाही माहितीपूर्ण फायदा नाही.

कॅपमचे 9.3.Analysis

सीएपीएमचे विश्लेषण करण्यासाठी, आम्ही आधीच्या अध्यायांमध्ये स्पष्ट केलेल्या व्यवस्थित आणि अव्यवस्थित जोखीम समजून घेण्याचा आढावा घेऊ.

A. पद्धतशीर जोखीम:

हे व्यवस्थित आणि अव्यवस्थित जोखीम असलेल्या एकूण जोखीमचा भाग आहे. सिस्टीमॅटिक रिस्क काढू शकत नाही. हे बाजारपेठ जोखीम, सरकारी धोरणे, महागाई किंवा मंदी आणि कर आणि क्रेडिटच्या इतर धोरणांसारख्या आर्थिक परिस्थितीचा भाग आहे. ही जोखीम काढू शकत नसल्याने सिक्युरिटीज कमी करण्यासाठी विविधता आणली जाऊ शकते. सिस्टीमॅटिक रिस्कला मार्केट रिस्क देखील म्हटले जाते आणि ते बीटाद्वारे मापले जाते. विलियम शार्प नुसार बीटा कोएफिशियंट ही मार्केट पोर्टफोलिओच्या परताव्यातील बदलासाठी मालमत्ता बदलण्याच्या संवेदनशीलतेचे नातेवाईक उपाय आहे. मार्केट पोर्टफोलिओच्या वैविध्याने विभाजित केलेल्या मार्केट पोर्टफोलिओसह सिक्युरिटीज कव्हरियन्स म्हणून बीटाची गणना केली जाते. जेव्हा बीटा घटक अपेक्षित परतावा वाढवते तेव्हा देखील वाढते.

β= Cov (S,M)/ q2m= क्यूएस*क्यूm*आरएसएम/क्यू2m= क्यूएस/क्यूm* आरएसएम

कुठे,

COV (S,M) = सुरक्षा रिटर्न आणि मार्केट पोर्टफोलिओवरील रिटर्न यांच्यातील संरक्षण,

एम = सुरक्षेचे मानक विचलन, एस

qM= मार्केट पोर्टफोलिओचे प्रमाणित विचलन, M

q2M=मार्केट पोर्टफोलिओच्या रिटर्नचे प्रकार, M

RSM= सिक्युरिटी आणि मार्केट पोर्टफोलिओ दरम्यान संबंध.

ब. अव्यवस्थित जोखीम:

ही जोखीम विविधता द्वारे काढून टाकली जाऊ शकते. हे विशिष्ट कंपनी किंवा उद्योगासाठी विशिष्ट वैयक्तिक जोखीमवर आधारित आहे. काही उदाहरणे मजूर संप, ग्राहक प्राधान्यांमध्ये बदल आणि आर्थिक किंवा विपणन प्रकरणांमधील कंपनी धोरणे आहेत. ही जोखीम प्रणालीगत जोखीम प्रमाणे विविधतापूर्ण आणि काढून टाकली जाऊ शकते.

सी. कॅपम आणि जोखीम:

अव्यवस्थित जोखीम नसलेला पोर्टफोलिओ कार्यक्षम पोर्टफोलिओ म्हणून ओळखला जाईल. म्हणूनच, CAPM मार्फत तयार केलेल्या पोर्टफोलिओमध्ये फक्त सिस्टीमॅटिक रिस्क संबंधित आहे. एकूण जोखीम स्टँडर्ड डेव्हिएशनद्वारे मोजली जाऊ शकते परंतु बीटा सिस्टीमॅटिक रिस्क मोजतो. सीएपीएम बीटा रिस्क किंवा सिस्टीमॅटिक रिस्क सिक्युरिटीजच्या किंमतीसाठी विचारात घेतले जाते

ड. मार्केट पोर्टफोलिओ:

बाजारातील विविध सिक्युरिटीजचा समावेश असलेल्या पोर्टफोलिओला मार्केट पोर्टफोलिओ म्हणतात. मार्केट पोर्टफोलिओचा रिटर्न म्हणजे अपेक्षित मार्केट रिटर्न आणि बीटा फॅक्टरद्वारे वाढविलेल्या रिस्क-फ्री इंटरेस्टमधील फरक होय

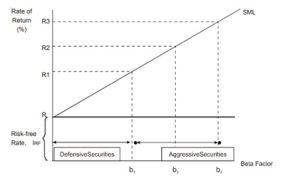

9.4. सुरक्षा मार्केट लाईन

सुरक्षा मार्केट लाईन सुरक्षा/पोर्टफोलिओवर आवश्यक रिटर्न दर आणि त्याच्या बीटा फॅक्टर दरम्यानच्या संबंधाबद्दल स्पष्टीकरण देते. हा CAPM ची ग्राफिकल आवृत्ती आहे.

In Figure below the required rate of return is depicted as R1, R2 and R3 with the respective Beta factors β 1, β 2 and β 3. When the Beta factor is zero it is represented by the intercept OR or the risk-free rate of return. When Beta factor increases the premium on return also increases. Therefore, low Beta provides low risk and also low return. The risk and return of securities is determined by beta. All portfolios lie along a straight-line on which the beta is measured. The point which is a riskless asset of beta O is the first point.

बीटा 1 हा पोर्टफोलिओच्या मार्केट लाईनवर दुसरा मुद्दा आहे. हे एखाद्या गुंतवणूकदाराने या पोर्टफोलिओवर त्याच्या मालमत्तेवर अपेक्षित असलेले परतावा काढून टाकते की ते कार्यक्षम पोर्टफोलिओ किंवा अकार्यक्षम पोर्टफोलिओ असतील.

खाली दर्शविल्याप्रमाणे सिक्युरिटी मार्केट लाईन दर्शविते की सिक्युरिटी मार्केट लाईन रिस्क-फ्री रिटर्न रेट आणि बीटा फॅक्टरमधील बदलांमुळे रिटर्नच्या आवश्यक रेटमधील बदल यावर अवलंबून असते. त्यामुळे, सुरक्षा मार्केट लाईन आवश्यक रिटर्न दर आणि बीटा फॅक्टरमधील बदलावर अवलंबून असते.

Figure depicts that upto β 1 the securities are called defensive securities and beyond β 1 they are called aggressive securities. The point where β = 1 has an expected market return. The securities that have β < 1 do not have risk and because of this they are defensive. β > 1 show that the securities are riskier than the market. That is why they are called aggressive securities. Thus, SML is associated with positive slope which shows that the expected return increases with Beta.

सीएपीएम मॉडेलची 9.5 मर्यादा

सीएपीएम सिद्धांत त्याच्या पद्धतशीर जोखीमनुसार सुरक्षेच्या परताव्याचे मोजमाप आणि समज प्रदान करते. त्यामध्ये काही मर्यादा आहेत:

- सीएपीएम दृष्टीकोनातील धारणा जी गुंतवणूकदारांना खरेदीमध्ये कोणताही व्यवहार खर्च नाही आणि सिक्युरिटीजची विक्री वास्तविक नाही.

- हे केवळ मार्केट रिस्क मोजते आणि बीटा किंवा सिस्टीमॅटिक रिस्कला महत्त्व देते आणि मार्केट पोर्टफोलिओमध्ये ऐतिहासिक रिटर्नची तपासणी करते. म्हणूनच बीटा अपडेट होईपर्यंत भविष्यातील रिटर्नसाठी मोजण्यास कठीण आहे. हे कॅल्क्युलेट करण्यासाठी समस्या आहे. अनेक गणना समाविष्ट आहेत आणि मोजमापासाठी प्रशिक्षण आवश्यक आहे.

- सीएपीएम सिद्धांत मानते की गुंतवणूकदार कोणत्याही वेळी जोखीम-मुक्त दराने कर्ज घेऊ शकतो किंवा कर्ज देऊ शकतो आणि कोणत्याही रकमेसाठी, हे वास्तविक नाही.

- प्रत्येक इन्व्हेस्टरकडे समान माहिती असल्याचे आणि सर्व इन्व्हेस्टरसाठी उपलब्ध असल्याचे सीएपीएम मानते. जेव्हा मार्केट कार्यक्षमतेच्या मजबूत स्वरूपात असेल तेव्हा हे शक्य आहे. म्हणूनच माहिती असमान आहे आणि प्रत्येक गुंतवणूकदारासाठी समान स्तरावर अस्तित्वात असू शकत नाही.