1.1. પરિચય

મ્યુચ્યુઅલ ફંડ ફંડામેન્ટલ્સ માટે માર્ગદર્શિકા - મ્યુચ્યુઅલ ફંડ શું છે?

- મ્યુચ્યુઅલ ફંડ એ એક નાણાંકીય સંપત્તિ છે જે વિવિધ રોકાણકારો પાસેથી નાણાં એકત્રિત કરે છે. ત્યારબાદ નાણાં જાહેરમાં ટ્રેડેડ કંપનીઓના શેરો, સરકારી બોન્ડ્સ, કોર્પોરેટ બોન્ડ્સ અને મની માર્કેટ ઇન્સ્ટ્રુમેન્ટ જેવી સિક્યોરિટીઝમાં એકત્રિત અને રોકાણ કરવામાં આવે છે.

- તમારી પાસે કંપનીની ઇક્વિટી નથી કે જે મ્યુચ્યુઅલ ફંડ સીધા રોકાણકાર તરીકે ખરીદે છે. બીજી બાજુ, તમે અન્ય પૂલ રોકાણકારો સાથે સમાન રીતે નફો અથવા ખોટને વિભાજિત કરો છો. "મ્યુચ્યુઅલ" શબ્દનો ઉપયોગ આ રીતે મ્યુચ્યુઅલ ફંડનું વર્ણન કરવા માટે કરવામાં આવે છે.

- તમને ફંડ મેનેજરના અનુભવ તેમજ સિક્યોરિટીઝ એક્સચેન્જ અને બોર્ડ ઑફ ઇન્ડિયાઝ રેગ્યુલેટરી પ્રોટેક્શન (સેબી) નો લાભ મળે છે. નિષ્ણાત ફંડ મેનેજર સુનિશ્ચિત કરે છે કે રોકાણકારોને સૌથી વધુ સંભવિત રિટર્ન મળે છે.

- બીજા શબ્દોમાં કહીએ તો, મ્યુચ્યુઅલ ફંડ રોકાણકારો પાસેથી નાણાં એકત્રિત કરે છે અને તેનો ઉપયોગ અન્ય સિક્યોરિટીઝ, સૌથી સામાન્ય રીતે સ્ટૉક્સ અને બોન્ડ્સ ખરીદવા માટે કરે છે. મ્યુચ્યુઅલ ફંડનું મૂલ્ય તેની ખરીદીની સિક્યોરિટીઝના પરફોર્મન્સ સાથે સંબંધિત છે. પરિણામે, જ્યારે તમે મ્યુચ્યુઅલ ફંડ યુનિટ અથવા સ્ટૉક ખરીદો છો, ત્યારે તમે પોર્ટફોલિયોનું પરફોર્મન્સ ખરીદી રહ્યા છો અથવા, વધુ ખાસ કરીને, કંપનીની ઇક્વિટીનો એક ભાગ ખરીદી રહ્યા છો. મ્યુચ્યુઅલ ફંડમાં ઇન્વેસ્ટ કરવું વ્યક્તિગત સ્ટૉકમાં ઇન્વેસ્ટ કરવા જેવું જ નથી. સ્ટૉકથી વિપરીત, મ્યુચ્યુઅલ ફંડ શેર તેમના માલિકોને વોટિંગ અધિકારો પ્રદાન કરતા નથી. સિંગલ હોલ્ડિંગને બદલે, મ્યુચ્યુઅલ ફંડ શેર વિવિધ સ્ટૉક્સ (અથવા અન્ય સિક્યોરિટીઝ) માં રોકાણનું પ્રતિનિધિત્વ કરે છે.

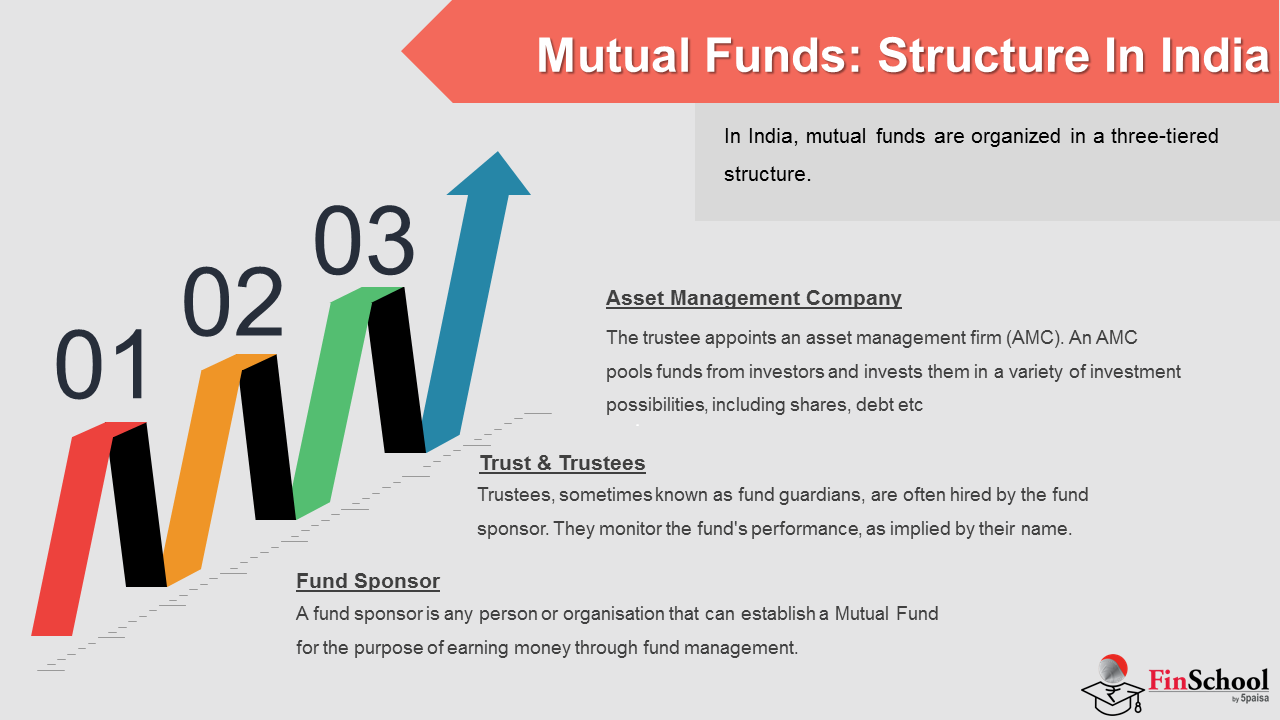

1.2. મ્યુચ્યુઅલ ફંડ: ભારતમાં માળખું

ભારતમાં, મ્યુચ્યુઅલ ફંડ ત્રણ-સ્તરીય માળખામાં આયોજિત કરવામાં આવે છે. તે માત્ર વિવિધ એસેટ મેનેજમેન્ટ કંપનીઓ અથવા બેંકો વિશે નથી, જે ઘણી મ્યુચ્યુઅલ ફંડ સ્કીમનું ઉત્પાદન અથવા લૉન્ચ કરે છે. અન્ય ઘણા સહભાગીઓ છે, જેઓ મ્યુચ્યુઅલ ફંડ મિકેનિઝમમાં નોંધપાત્ર ભૂમિકા ભજવે છે. પ્રક્રિયામાં ત્રણ અલગ સંસ્થાઓ શામેલ છે: પ્રાયોજક (જે મ્યુચ્યુઅલ ફંડ લૉન્ચ કરે છે), ટ્રસ્ટી અને એસેટ મેનેજમેન્ટ સંસ્થા (જે ફંડ મેનેજમેન્ટની દેખરેખ રાખે છે). સેબી (સિક્યોરિટીઝ એન્ડ એક્સચેન્જ બોર્ડ ઑફ ઇન્ડિયા) મ્યુચ્યુઅલ ફંડના નિયમો, 1996 મ્યુચ્યુઅલ ફંડનું સ્થાપિત માળખું, જે તમામ ટ્રેડમાં મુખ્ય મૉનિટર તરીકે કાર્ય કરે છે.

મ્યુચ્યુઅલ ફંડનું માળખું

- ફંડ પ્રાયોજક

ભારતના ત્રણ-સ્તરના મ્યુચ્યુઅલ ફંડ માળખામાં, ફંડ પ્રાયોજક પ્રથમ સ્તર છે. સેબીના નિયમો મુજબ, ફંડ પ્રાયોજક એ કોઈપણ વ્યક્તિ અથવા સંસ્થા છે જે ફંડ મેનેજમેન્ટ દ્વારા પૈસા કમાવવાના હેતુથી મ્યુચ્યુઅલ ફંડ સ્થાપિત કરી શકે છે. આ ફંડ મેનેજમેન્ટ એક સહયોગી કંપની દ્વારા સંચાલિત કરવામાં આવે છે જે ફંડના રોકાણના પ્રભારી છે. પ્રાયોજકને સહયોગી કંપનીના પ્રચારક તરીકે વિચારી શકાય છે. મ્યુચ્યુઅલ ફંડ સ્થાપિત કરવા માટે પ્રાયોજકએ સેબીને અધિકૃતતા માટે અરજી કરવી આવશ્યક છે. બીજી બાજુ, પ્રાયોજકને એકલા કામ કરવાની પરવાનગી નથી. પબ્લિક ટ્રસ્ટની સ્થાપના ભારતીય ટ્રસ્ટ અધિનિયમ, 1882 હેઠળ કરવામાં આવી છે, અને સેબી શરૂ કરવા માટે સંમત થયા પછી સેબી સાથે નોંધાયેલ છે. જ્યારે ટ્રસ્ટની સ્થાપના સફળતાપૂર્વક કરવામાં આવે ત્યારે ટ્રસ્ટીની નિમણૂક કરવામાં આવે છે.

તે પ્રાયોજક એ મુખ્ય એકમ છે જે મ્યુચ્યુઅલ ફંડને પ્રોત્સાહન આપે છે અને મ્યુચ્યુઅલ ફંડ જાહેર ભંડોળનું નિયમન કરશે, સેબીએ ફંડ પ્રાયોજકો માટે ક્વોલિફાઇંગ માપદંડ સ્થાપિત કર્યા છે:

-

- પ્રાયોજક પાસે છેલ્લા પાંચ વર્ષોથી સકારાત્મક નેટવર્થ સાથે ફાઇનાન્શિયલ સર્વિસમાં ઓછામાં ઓછો પાંચ વર્ષનો અનુભવ હોવો આવશ્યક છે.

- પાછલા વર્ષથી પ્રાયોજકની ચોખ્ખી કિંમત કંપનીના મૂડી યોગદાન કરતાં વધુ હોવી જોઈએ

- પ્રાયોજક પાસે વર્તમાન વર્ષ સહિત, છેલ્લા પાંચ વર્ષમાં ઓછામાં ઓછા ત્રણ વર્ષમાં એસેટ મેનેજમેન્ટ કંપનીના નેટ વેલ્યૂમાં 40% હિસ્સો હોવો આવશ્યક છે.

- ટ્રસ્ટ અને ટ્રસ્ટી

ભારતમાં મ્યુચ્યુઅલ ફંડના માળખાનું બીજું સ્તર ટ્રસ્ટ અને ટ્રસ્ટી છે. ટ્રસ્ટીઓ, જેને ક્યારેક ફંડ ગાર્ડિયન તરીકે ઓળખવામાં આવે છે, ઘણીવાર ફંડ સ્પોન્સર દ્વારા ભાડે લેવામાં આવે છે. તેઓ ઇન્વેસ્ટર ટ્રસ્ટને ટકાવી રાખવા અને ફંડના પરફોર્મન્સની દેખરેખ રાખવામાં મહત્વપૂર્ણ ભૂમિકા ભજવે છે, જેમ કે તેમના નામ દ્વારા સૂચવવામાં આવે છે.

ટ્રસ્ટ ડીડ તરીકે ઓળખાતા દસ્તાવેજ દ્વારા, ફંડ પ્રાયોજક ટ્રસ્ટીઓના નામ પર ટ્રસ્ટ સ્થાપિત કરે છે. ટ્રસ્ટીઓ ટ્રસ્ટના જવાબદાર છે અને રોકાણકારો માટે જવાબદાર છે. તેઓ ભંડોળ અને સંપત્તિઓના મુખ્ય વ્યવસ્થાપક છે. ટ્રસ્ટી કંપની અથવા બોર્ડ ઑફ ટ્રસ્ટી એ ટ્રસ્ટી બનાવવા માટે બે વિકલ્પો છે. ટ્રસ્ટીઓ સેબી (મ્યુચ્યુઅલ ફંડ) કાયદાઓનું પાલન સુનિશ્ચિત કરવા માટે મ્યુચ્યુઅલ ફંડની કામગીરીની દેખરેખ રાખવા માટે જવાબદાર છે. તેઓ વેલ્થ મેનેજમેન્ટ ફર્મની સિસ્ટમ્સ, પદ્ધતિઓ અને એકંદર કામગીરી પર પણ નજર રાખે છે. એએમસી ટ્રસ્ટીની મંજૂરી વિના બજારમાં કોઈપણ સ્કીમને ફ્લોટ કરવામાં અસમર્થ છે. ટ્રસ્ટીઓ દ્વારા દર છ મહિનામાં એએમસીની ક્રિયાઓની જાણ સેબીને કરવી આવશ્યક છે.

સેબીએ એએમસી અને પ્રાયોજક વચ્ચેના કોઈપણ સંભવિત હિતોના ટકરાવને ટાળવા માટે ડિસ્ક્લોઝરના નિયમોને પણ મજબૂત બનાવ્યા છે. પરિણામે, ટ્રસ્ટીઓ માટે મુક્તપણે કામ કરવું અને રોકાણકારોના મહેનતથી કમાયેલા પૈસાને સુરક્ષિત કરવા માટે પર્યાપ્ત પગલાં લેવા મહત્વપૂર્ણ છે. ટ્રસ્ટીઓને પણ સેબી સાથે રજિસ્ટર કરવાની જરૂર છે. વધુમાં, જો કોઈપણ શરતો તૂટી જાય તો તેને રદ કરીને અથવા રદ કરીને સેબી તેમની નોંધણીનું નિયમન કરે છે.

- એસેટ મેનેજમેન્ટ કંપની

ટ્રસ્ટી એસેટ મેનેજમેન્ટ ફર્મ (એએમસી) ની નિમણૂક કરે છે. એસેટ મેનેજમેન્ટ કંપની રોકાણકારો પાસેથી ફંડ એકત્રિત કરે છે અને તેમને શેર, ડેબ્ટ, રિયલ એસ્ટેટ, સોનું વગેરે સહિત વિવિધ રોકાણની શક્યતાઓમાં રોકાણ કરે છે

એસેટ મેનેજમેન્ટની દૈનિક કામગીરી એએમસી દ્વારા સંભાળવામાં આવે છે. તેથી તે જરૂરી કચેરીઓ અને ઇન્ફ્રાસ્ટ્રક્ચરની વ્યવસ્થા કરે છે, કર્મચારીઓને સંલગ્ન કરે છે, જરૂરી સોફ્ટવેર પ્રદાન કરે છે, જાહેરાત અને વેચાણ પ્રમોશનનું સંચાલન કરે છે અને નિયમનકારો અને વિવિધ સેવા પ્રદાતાઓ સાથે વાતચીત કરે છે

એએમસીએ તમામ વાજબી પગલાં લેવા પડશે અને સુનિશ્ચિત કરવા માટે યોગ્ય ચકાસણી કરવી પડશે કે કોઈપણ સ્કીમ સંબંધિત ફંડનું રોકાણ સેબીના નિયમો અને ટ્રસ્ટ ડીડની જોગવાઈઓથી વિપરીત નથી. વધુમાં, તેને તેના તમામ રોકાણ નિર્ણયોમાં યોગ્ય ચકાસણી અને કાળજી લેવી પડશે.

સેબીના નિયમો મુજબ:

-

-

-

એસેટ મેનેજમેન્ટ કંપનીના ડાયરેક્ટર્સ ફાઇનાન્સ અને ફાઇનાન્શિયલ સર્વિસ સંબંધિત ક્ષેત્રમાં પર્યાપ્ત પ્રોફેશનલ અનુભવ ધરાવતા વ્યક્તિઓ હોવા જરૂરી છે

-

નિયામકો તેમજ એએમસીના મુખ્ય કર્મચારીઓને નૈતિક અસ્થિરતા અથવા કોઈપણ આર્થિક અપરાધ અથવા કોઈપણ સિક્યોરિટીઝ કાયદાના ઉલ્લંઘનના દોષી સાબિત થવા જોઈએ નહીં

-

એએમસીના મુખ્ય કર્મચારીઓએ કોઈપણ એસેટ મેનેજમેન્ટ કંપની અથવા મ્યુચ્યુઅલ ફંડ અથવા કોઈપણ મધ્યસ્થી માટે કામ કરવું જોઈએ નહીં જ્યારે તેની નોંધણી સેબી દ્વારા કોઈપણ સમયે સસ્પેન્ડ અથવા રદ કરવામાં આવી હતી.

-

એએમસીની કામગીરીનું નેતૃત્વ મેનેજિંગ ડાયરેક્ટર, એક્ઝિક્યુટિવ ડાયરેક્ટર અથવા મુખ્ય કાર્યકારી અધિકારી દ્વારા કરવામાં આવે છે.

-

અન્ય કેટલાક વ્યવસાય-પ્રમુખો છે: મુખ્ય રોકાણ અધિકારી (સીઆઇઓ), જે ભંડોળના એકંદર રોકાણ માટે જવાબદાર છે. ફંડ મેનેજર્સ આસિસ્ટ સીઆઇઓ. સેબીના નિયમો મુજબ, દરેક સ્કીમમાં ફંડ મેનેજરની જરૂર પડે છે, જોકે એક જ ફંડ મેનેજર બહુવિધ સ્કીમનું સંચાલન કરી શકે છે.

-

સિક્યોરિટીઝ એનાલિસ્ટ તેમના સંશોધન ઇનપુટ દ્વારા ફંડ મેનેજરને સપોર્ટ કરે છે. આ વિશ્લેષકો બે સ્ટ્રીમ, ફન્ડામેન્ટલ એનાલિસિસ અને ટેક્નિકલ એનાલિસિસમાંથી આવે છે. કેટલાક મ્યુચ્યુઅલ ફંડમાં અર્થતંત્રનું વિશ્લેષણ કરવા માટે અર્થશાસ્ત્રી પણ છે.

-

સિક્યોરિટીઝ ડીલરો બજારમાં ટ્રાન્ઝૅક્શન કરવામાં મદદ કરે છે. મ્યુચ્યુઅલ ફંડ સ્કીમનું વેચાણ અને રોકાણની ખરીદી સેકન્ડરી માર્કેટમાં ડીલરો દ્વારા અમલમાં મુકવામાં આવે છે.

-

મુખ્ય માર્કેટિંગ અધિકારી (સીએમઓ), જે વિવિધ યોજનાઓ હેઠળ નાણાં એકત્રિત કરવા માટે જવાબદાર છે. ડાયરેક્ટ સેલ્સ ટીમ (જે સામાન્ય રીતે મોટા રોકાણકારો પર ધ્યાન કેન્દ્રિત કરે છે), ચૅનલ મેનેજર્સ (જે વિતરકોનું સંચાલન કરે છે) અને જાહેરાત અને વેચાણ પ્રમોશન ટીમ સીએમઓને સપોર્ટ કરે છે.

-

ચીફ ઓપરેશન્સ ઑફિસર (સીઓઓ) તમામ ઓપરેશનલ સમસ્યાઓનું સંચાલન કરે છે.

-

અનુપાલન અધિકારીએ તમામ કાનૂની અનુપાલનની ખાતરી કરવાની જરૂર છે. નવા મુદ્દાઓના દસ્તાવેજોમાં, તેઓ તમામ નિયમોનું પાલન કરવા માટે યોગ્ય ચકાસણી પ્રમાણપત્ર પર હસ્તાક્ષર કરે છે, અને ઑફર દસ્તાવેજમાં ઉલ્લેખિત તમામ મધ્યસ્થીઓ પાસે જરૂરી વૈધાનિક નોંધણીઓ અને મંજૂરીઓ છે. સ્વતંત્રતાની ખાતરી કરવા માટે, કમ્પ્લાયન્સ ઑફિસર સીધા AMC ના પ્રમુખને રિપોર્ટ કરે છે. વધુમાં, તેઓ વિવિધ અનુપાલન અને નિયમનકારી મુદ્દાઓ પર ટ્રસ્ટીઓ સાથે નજીકથી કામ કરે છે.

-

-

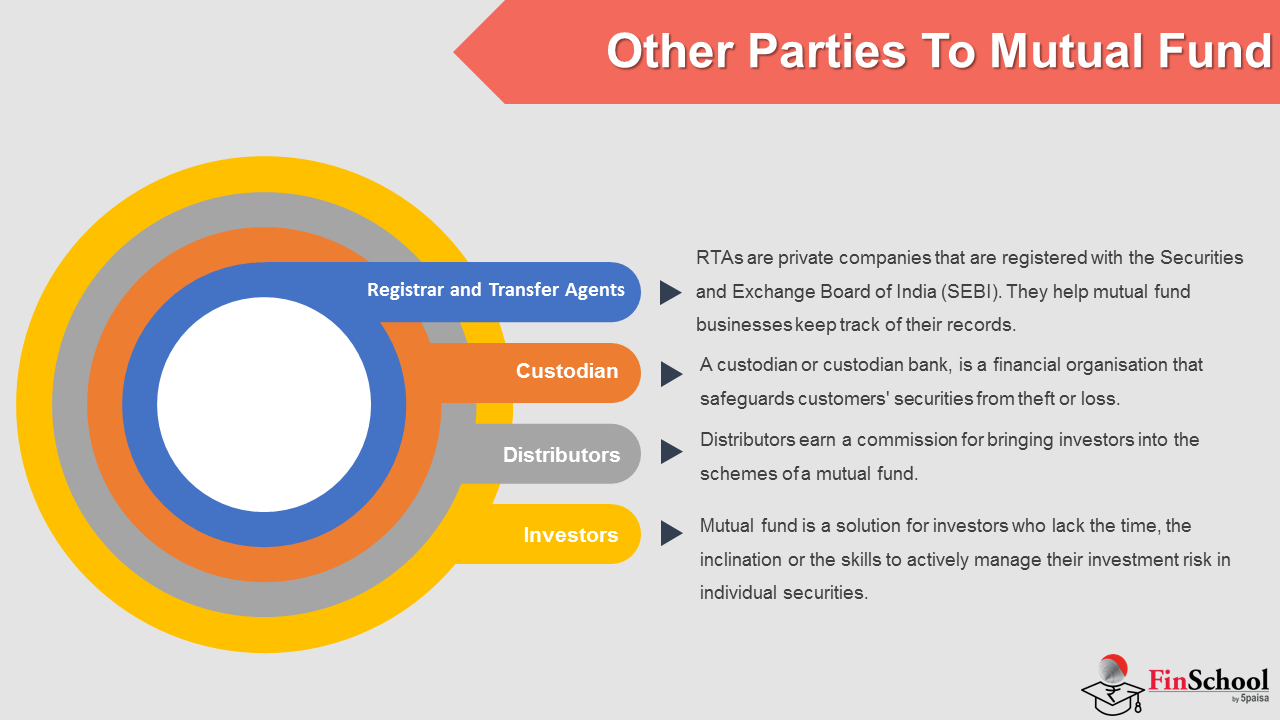

મ્યુચ્યુઅલ ફંડમાં 1.3 અન્ય પક્ષો

રોકાણકારો

દરેક રોકાણકાર, તેમની આર્થિક સ્થિતિ અને વ્યક્તિગત ડિસ્પોઝિશનને ધ્યાનમાં રાખીને, જોખમ લેવા માટે ચોક્કસ ઇચ્છા ધરાવે છે. પરિકલ્પના એ છે કે વધતા જોખમ લઈને, રોકાણકાર માટે વધતું વળતર મેળવવું શક્ય રહેશે. મ્યુચ્યુઅલ ફંડ એ એવા રોકાણકારો માટે એક ઉકેલ છે જેમને વ્યક્તિગત સિક્યોરિટીઝમાં તેમના રોકાણના જોખમને સક્રિય રીતે મેનેજ કરવા માટે સમય, ઇચ્છા અથવા કુશળતાનો અભાવ છે. તેઓ આ ભૂમિકા મ્યુચ્યુઅલ ફંડને સોંપે છે, જ્યારે સ્કીમમાં તેમના રોકાણોની દેખરેખ રાખવા માટે યોગ્ય અને જવાબદારી જાળવી રાખે છે. મ્યુચ્યુઅલ ફંડ વિકલ્પની ગેરહાજરીમાં, આવા "નિષ્ક્રિય" રોકાણકારોના પૈસા ક્યાં તો બેંક ડિપોઝિટ અથવા અન્ય 'સુરક્ષિત' રોકાણ વિકલ્પોમાં રહેશે, આમ તેમને વધુ સારું રિટર્ન મેળવવાની સંભાવનાથી વંચિત રાખશે. મ્યુચ્યુઅલ ફંડ દ્વારા રોકાણ કરવાથી રોકાણકાર માટે આર્થિક અર્થ થશે જો તે/તેણીનું રોકાણ, મધ્યમથી લાંબા ગાળે, સીધા રોકાણ કરીને કમાયેલ રકમ કરતાં વધુ વળતર મેળવે છે.

વિતરકો

વિતરકો મ્યુચ્યુઅલ ફંડની યોજનાઓમાં રોકાણકારોને લાવવા માટે કમિશન કમાવે છે. આ કમિશન યોજના માટે ખર્ચ છે. તેમના નિકાલ પર નાણાંકીય અને ભૌતિક સંસાધનોના આધારે, વિતરકો હોઈ શકે છે:

- ટાયર 1 ડિસ્ટ્રીબ્યુટર્સ કે જેમની પાસે પોતાનું અથવા ફ્રેન્ચાઇઝ્ડ નેટવર્ક છે, જે દેશભરના રોકાણકારો સુધી પહોંચે છે; અથવા

- ટાયર 2 ડિસ્ટ્રીબ્યુટર્સ જે સામાન્ય રીતે તેમના પ્રદેશની અંદર કેટલાક પહોંચ ધરાવતા પ્રાદેશિક ખેલાડીઓ હોય છે; અથવા

- ટાયર 3 ડિસ્ટ્રીબ્યુટર્સ જે મર્યાદિત પહોંચ સાથે નાના અને સીમાંત ખેલાડીઓ છે. વિતરકો AMC માંથી કમિશન કમાવે છે.

રજિસ્ટ્રાર અને ટ્રાન્સફર એજન્ટ (RTAએસ)

- RTAs એ ખાનગી કંપનીઓ છે જે સિક્યોરિટીઝ એન્ડ એક્સચેન્જ બોર્ડ ઑફ ઇન્ડિયા (સિક્યોરિટીઝ એન્ડ એક્સચેન્જ બોર્ડ ઑફ ઇન્ડિયા) (SEBI) સાથે રજિસ્ટર્ડ છે. તેઓ મ્યુચ્યુઅલ ફંડ બિઝનેસને તેમના રેકોર્ડને ટ્રૅક કરવામાં મદદ કરે છે. તેઓ રોકાણકારોને તેમની તમામ મ્યુચ્યુઅલ ફંડ ઇન્વેસ્ટમેન્ટ માહિતી માટે એક જ સંપર્ક બિંદુ પ્રદાન કરે છે.

- તેમનું મુખ્ય કાર્ય રોકાણકારની મ્યુચ્યુઅલ ફંડ કામગીરીનો ટ્રેક રાખવાનું છે. ઇન્વેસ્ટમેન્ટ ખરીદવા, કેશિંગ, અને સ્વિચ ઇન અથવા આઉટ કરવું એ ઇન્વેસ્ટર વ્યવહારોના વિશિષ્ટ સ્વરૂપોના ઉદાહરણો છે. તેઓ બેંકના મેન્ડેટ બદલવા અને વ્યક્તિગત માહિતીને અપડેટ કરવામાં પણ લોકોને મદદ કરે છે. રોકાણકાર અને એએમસી ડેટાની જાળવણી માટે, આરટીએને વ્યાવસાયિક ક્ષમતાઓ પ્રદાન કરવામાં આવે છે. એક એકમ રોકાણકારના તમામ વ્યવહારો પર નજર રાખે છે. જો ઇન્વેસ્ટમેન્ટ અનેક એએમસી દ્વારા કરવામાં આવ્યું હોય તો પણ. મોટાભાગના આરટીએ પાસે રાષ્ટ્રવ્યાપી નેટવર્ક છે. તેમની સેવાઓ ઇન્ટરનેટ દ્વારા પણ ઍક્સેસ કરી શકાય છે.

- તેમના નેટવર્કનો સમગ્ર દેશમાં વિસ્તાર થાય છે, અને ઑનલાઇન સેવાઓ અને ઑનલાઇન રોકાણના વિકાસ સાથે, તમે ક્યાંય પણ આરટીએની સેવાઓનો ઉપયોગ કરી શકો છો.

કસ્ટોડિયન

- એક કસ્ટોડિયન, જે ઘણીવાર કસ્ટોડિયન બેંક તરીકે ઓળખાય છે, તે એક ફાઇનાન્શિયલ સંસ્થા છે જે ગ્રાહકોની સિક્યોરિટીઝને ચોરી અથવા નુકસાનથી સુરક્ષિત કરે છે. શેરો અને અન્ય અસ્કયામતો કસ્ટોડિયન દ્વારા ભૌતિક અથવા ઇલેક્ટ્રોનિક સ્વરૂપમાં રાખવામાં આવી શકે છે.

- તેઓ સામાન્ય રીતે મોટી, જાણીતા કોર્પોરેશનો છે જે લાખો અથવા અબજો ડોલરની અસ્ક્યામતોનું રક્ષણ કરે છે. તેઓ સિક્યોરિટીઝ સ્ટોર કરવા ઉપરાંત ટ્રાન્ઝેક્શન સેટલમેન્ટ, એકાઉન્ટ મેનેજમેન્ટ, ડિવિડન્ડ કલેક્શન, વ્યાજની ચુકવણી, વિદેશી વિનિમય અને ટૅક્સ સહાય જેવી સેવાઓ પ્રદાન કરે છે. ગ્રાહકો દ્વારા વિનંતી કરેલી સર્વિસના આધારે વસૂલવામાં આવતા દરો અલગ હોય છે. કેટલીક કંપનીઓ તેમની કસ્ટડીમાં રહેલી સંપત્તિના કુલ મૂલ્યના આધારે ત્રિમાસિક ફી વસૂલ કરે છે.

- કોઈપણ કસ્ટોડિયન કે જેમાં પ્રાયોજક અથવા તેના સહયોગીઓ કસ્ટોડિયનની શેર કેપિટલના 50 ટકા અથવા વધુ મતદાન અધિકારો ધરાવે છે અથવા જ્યાં કસ્ટોડિયનના 50 ટકા અથવા વધુ નિયામકો પ્રાયોજક અથવા તેના સહયોગીઓના હિતને પ્રતિનિધિત્વ કરે છે તે જ પ્રાયોજક અથવા તેના કોઈપણ સહયોગીઓ અથવા પેટાકંપની કંપની દ્વારા ગઠિત મ્યુચ્યુઅલ ફંડ માટે કસ્ટોડિયન તરીકે કાર્ય કરશે નહીં.

મ્યુચ્યુઅલ ફંડના 1.4 ફાયદાઓ

-

સરળ કલ્પના

મ્યુચ્યુઅલ ફંડ ઇન્વેસ્ટમેન્ટની કલ્પના અને મેનેજમેન્ટ ખૂબ જ સરળ છે. તમે ફંડ પસંદ કરો છો અને તેમાં ઇન્વેસ્ટ કરો છો, અને બાકીના નિર્ણયો ફંડ મેનેજરો દ્વારા સંભાળવામાં આવશે

2. વિવિધ પ્રૉડક્ટ

મ્યુચ્યુઅલ ફંડ ઉદ્યોગ મોટી રકમની યોજનાઓ પ્રદાન કરે છે. તેઓ રોકાણના સમયગાળાના આધારે અને રોકાણકારોની જોખમની ક્ષમતાના આધારે બજારમાં હાજર વિવિધ પ્રકારના રોકાણકારોને પૂર્ણ કરવા માટે બનાવવામાં આવે છે

3. અમારા પોર્ટફોલિયોમાં વિવિધતા

મ્યુચ્યુઅલ ફંડ એ વિવિધ પ્રકારના ઇન્વેસ્ટમેન્ટ પ્રૉડક્ટનો સેટ છે. જ્યારે અમે મ્યુચ્યુઅલ ફંડમાં પૈસા મૂકીએ છીએ, ત્યારે તે ઑટોમેટિક રીતે તમારા પોર્ટફોલિયોને ડાઇવર્સિફાઇ કરે છે.

4. પ્રોફેશનલ ફંડ મેનેજમેન્ટ

મ્યુચ્યુઅલ ફંડમાં અમારા પૈસા મૂકવાનો સૌથી મોટો ફાયદો પ્રોફેશનલ મેનેજમેન્ટમાંથી આવે છે જે અમારા ઇન્વેસ્ટમેન્ટ મેળવે છે

1.5 મ્યુચ્યુઅલ ફંડમાં શામેલ જોખમો

'મ્યુચ્યુઅલ ફંડ બજારના જોખમને આધિન છે. સ્કીમ સંબંધિત તમામ ડૉક્યૂમેન્ટ કાળજીપૂર્વક વાંચો.' આ લાઇન ખૂબ જ લોકપ્રિય છે. જેમ આપણે બધાએ આ ટીવી જાહેરાતોમાં સાંભળ્યું છે. તેથી, આ આપણને શું કહે છે- હા, મ્યુચ્યુઅલ ફંડ માત્ર બજારના જોખમો જ નહીં પરંતુ અન્ય વિવિધ પ્રકારના જોખમોને આધિન છે.

મ્યુચ્યુઅલ ફંડમાં શામેલ કેટલાક જોખમો નીચે આપેલ છે:-

- બજારના જોખમો

કોઈપણ સટ્ટાના વાહન માટે સૌથી જાણીતા અને સામાન્ય જોખમ એ બજારનું જોખમ છે. બજારનું રિસ્ક એ અનિવાર્યપણે સંભાવના છે કે બજાર અથવા અર્થતંત્રમાં ઘટાડો થશે, જે વ્યક્તિગત અટકળોને પ્રદર્શન પર થોડી ધ્યાન આપવાનું ગુમાવે છે.

- ફુગાવાના જોખમો

જોખમ કે વધતા ધિરાણ ખર્ચ તમારી શેર કરેલી સંપત્તિઓને આદરમાં ઘટાડશે. જ્યારે ધિરાણના ખર્ચમાં વધારો થાય છે, ત્યારે સિક્યોરિટી ખર્ચમાં ઘટાડો થાય છે અને સામાન્ય અસ્ક્યામતોમાં પણ ઘટાડો થઈ શકે છે. મૂળભૂત શબ્દોમાં કહીએ તો, જો તમારી શેર કરેલી સંપત્તિ દર વર્ષે 10% થાય છે અને મૂળભૂત વસ્તુઓ માટેનો સામાન્ય ખર્ચ 6% વધે છે. તમારા સાહસોમાંથી ચોખ્ખા વળતર તરીકે તમારી પાસે 4% બાકી રહે છે.

- અસ્થિરતા રિસ્ક

માર્કેટ ઇન્સ્ટ્રુમેન્ટની વોલેટિલિટીમાં ફેરફારને કારણે સિક્યોરિટીઝની કિંમતોમાં ફેરફારને કારણે નુકસાનનું રિસ્ક. બજારની વોલેટિલિટી બજાર પર ટ્રેડ કરવામાં આવતા ઇન્સ્ટ્રુમેન્ટની કિંમતમાં ફેરફારની ડિગ્રીને સૂચવે છે.

ઇન્ટરેસ્ટ દરોમાં વધારો થવાને કારણે ફિક્સ્ડ-ઇન્કમ સિક્યોરિટીઝના મૂલ્યમાં ઘટાડો થવાનું રિસ્ક ઇન્ટરેસ્ટ રેટ રિસ્ક તરીકે ઓળખાય છે.