9.1 सिस्टमेटिक इन्वेस्टमेंट प्लान (SIP) क्या है?

- एकल भुगतान प्रतिबद्धता बनाने के बजाय, म्यूचुअल फंड सिस्टमेटिक इन्वेस्टमेंट प्लान (एसआईपी) प्रदान करते हैं, जो इन्वेस्टर को नियमित अंतराल पर निर्दिष्ट राशि को निवेश करने की अनुमति देता है, जैसे कि महीने में एक बार या तिमाही में एक बार. मासिक किश्त की राशि, जो आवर्ती डिपॉजिट के समान है, आईएनआर 500 तक कम हो सकती है. यह सुविधाजनक है क्योंकि आप राशि घटाने के लिए अपने बैंक को निर्देश दे सकते हैं.

- एसआईपी भारतीय म्यूचुअल फंड निवेशकों में बढ़ती जा रही है क्योंकि वे उन्हें मूल्य की अस्थिरता या बाजार के समय की चिंता किए बिना अनुशासित तरीके से निवेश करने की अनुमति देते हैं. उन्हें निष्क्रिय इन्वेस्टमेंट माना जाता है क्योंकि आप उनमें इन्वेस्टमेंट जारी रखते हैं, चाहे वे कितनी अच्छी तरह से करते हैं.

SIP कैसे काम करता है?

- जब भी आप एसआईपी के माध्यम से म्यूचुअल फंड स्कीम में निवेश करते हैं, तो आप निवेश की गई राशि के अनुरूप कुछ निश्चित संख्या में फंड यूनिट खरीदते हैं. एसआईपी के माध्यम से इन्वेस्ट करते समय आपको मार्केट में समय नहीं लगता क्योंकि आपको बुलिश और बियरिश मार्केट ट्रेंड दोनों से लाभ होता है.

- जब मार्केट कम हो जाते हैं, तो आप मार्केट में सर्ज होने पर कम यूनिट खरीदते समय अधिक फंड यूनिट खरीदते हैं. चूंकि सभी म्यूचुअल फंड के एनएवी को दैनिक आधार पर अपडेट किया जाता है, इसलिए खरीद की लागत एक SIP किश्त से दूसरी किश्त में अलग-अलग हो सकती है. समय के साथ, खरीद औसत की लागत समाप्त हो जाती है और निम्न तरफ हो जाती है. इसे रुपये की लागत औसत के रूप में जाना जाता है. एकमुश्त राशि इन्वेस्ट करने पर यह लाभ उपलब्ध नहीं है.

- इसके अलावा एसआईपी आपको संपत्ति बनाने में मदद करता है . उदाहरण के लिए, मान लें कि आपके द्वारा इन्वेस्ट किए गए म्यूचुअल फंड के लिए एनएवी ₹100 है. अगर आप उस म्यूचुअल फंड में ₹ 10,000 इन्वेस्ट करते हैं, तो आपको स्कीम की 100 यूनिट आवंटित किए जाएंगे. म्यूचुअल फंड की एनएवी बढ़ जाती है, इसलिए आपके निवेश भी बढ़ जाएंगे. इसलिए, अगर अगले वर्ष, इस फंड का एनएवी ₹ 130 हो जाता है, तो आपने ₹ 10000 के लिए खरीदी गई 100 यूनिट बढ़ने के बाद ₹ 13000 की कीमत होगी. इस तरह से आपका इन्वेस्टमेंट बढ़ता है, जिससे आपको लंबे समय तक धन बनाने में मदद मिलती है.

एसआईपी का मतलब है अनुशासित निवेश

- एसआईपी के माध्यम से निवेश करने से आपके निवेश के दृष्टिकोण में अनुशासन मिलता है. एस इन्वेस्टर अक्सर यह सलाह देते हैं कि आपकी दैनिक फाइनेंशियल गतिविधियों को अर्जित करने के आसान फॉर्मूले के आसपास फैशन किया जाना चाहिए = खर्च.

मान लीजिए कि आप हर महीने ₹ X कमाते हैं, और अगर आप अपने खर्च को नियंत्रित नहीं कर पा रहे हैं, तो यह हो सकता है कि महीने के अंत में आपको कुछ भी नहीं बचाने के लिए छोड़ दिया जाता है.

- लेकिन, अगर आप SIP में इन्वेस्ट करते हैं, तो आपको एक अनुशासित इन्वेस्टमेंट व्यवस्था का पालन करना पड़ेगा. अगर आपको पता है कि आपके खर्च क्या हैं, तो आप बजट में खर्च करने की आदत बनाएंगे. इसके अंदर, पहले आप बचत करेंगे और फिर खर्च करेंगे. अगर आप इसके आसपास अपनी फाइनेंशियल गतिविधियों को फैशन करते हैं, यानी पहली बचत करें और फिर खर्च करें, तो आपको कभी भी फाइनेंशियल कठिनाई का सामना नहीं करना पड़ेगा क्योंकि आप एक अनुशासित इन्वेस्टमेंट दृष्टिकोण का पालन कर रहे हैं. आपके इन्वेस्टमेंट दृष्टिकोण में नियमितता बनाए रखने से आपको अपने फाइनेंशियल लक्ष्य या फाइनेंशियल उद्देश्यों को प्राप्त करने में मदद मिलती है.

9.2 सिस्टमेटिक ट्रांसफर प्लान (STP) क्या है?

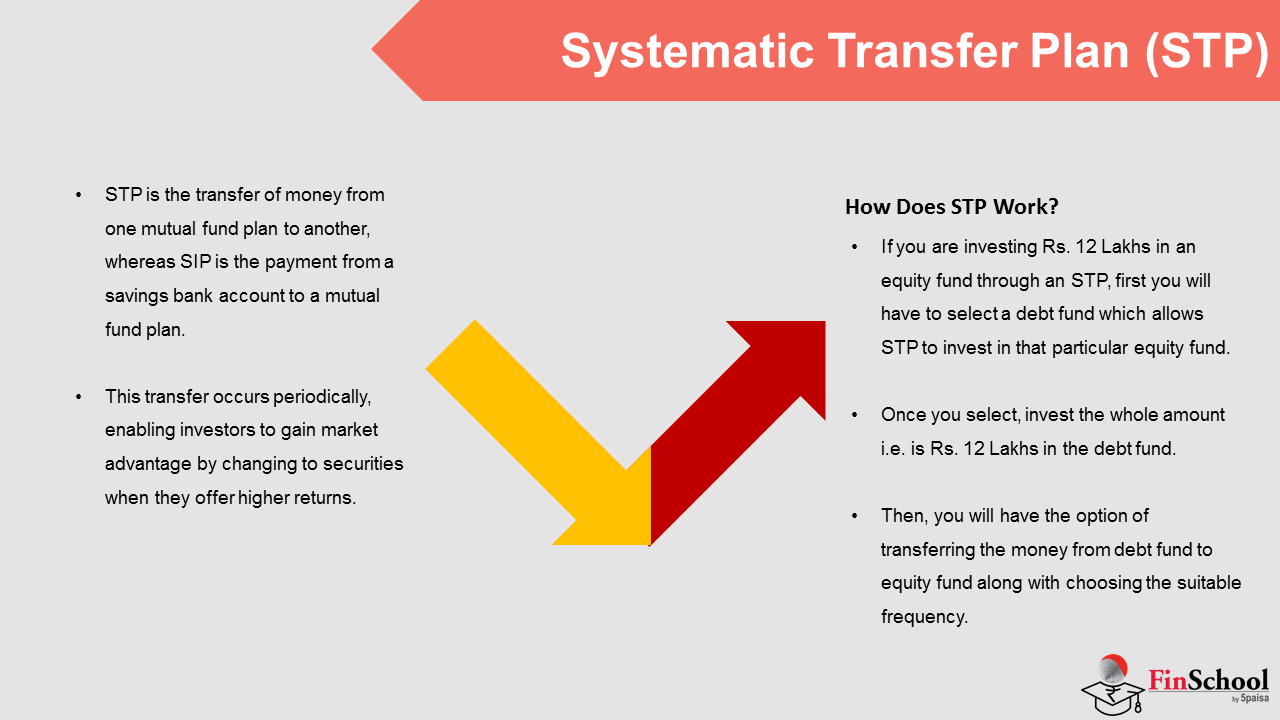

- STP एक म्यूचुअल फंड प्लान से दूसरे म्यूचुअल फंड प्लान में पैसे ट्रांसफर करता है, जबकि SIP सेविंग बैंक अकाउंट से म्यूचुअल फंड प्लान में भुगतान करता है. STP एक निश्चित अवधि में आपके इन्वेस्टमेंट को स्टैगर करके जोखिमों को कम करने और रिवॉर्ड को संतुलित करने का एक स्मार्ट दृष्टिकोण है.

- दूसरे शब्दों में, एक सिस्टमेटिक ट्रांसफर प्लान निवेशकों को अपने वित्तीय संसाधनों को एक योजना से दूसरी तत्काल और बिना किसी परेशानी के स्थानांतरित करने की अनुमति देता है. यह अंतरण समय-समय पर होता है, जिससे निवेशकों को उच्चतर लाभ प्रदान करते समय प्रतिभूतियों में परिवर्तन करके बाजार लाभ प्राप्त करने में सक्षम बनाया जाता है. यह मार्केट के उतार-चढ़ाव के दौरान इन्वेस्टर के हितों की सुरक्षा करता है, जिससे किए गए नुकसान को कम किया जा सके.

एसटीपी कैसे काम करता है?

- अगर आप एसटीपी के माध्यम से इक्विटी फंड में रु. 12 लाख का इन्वेस्टमेंट कर रहे हैं, तो सबसे पहले आपको एक डेट फंड चुनना होगा जो एसटीपी को उस विशेष इक्विटी फंड में इन्वेस्ट करने की अनुमति देता है. एक बार जब आप चुनते हैं, तो पूरी राशि का इन्वेस्टमेंट करें, यानी डेट फंड में ₹12 लाख है. फिर, आपके पास उपयुक्त फ्रीक्वेंसी चुनने के साथ-साथ डेट फंड से इक्विटी फंड में पैसे ट्रांसफर करने का विकल्प होगा.

एसटीपी के लाभ

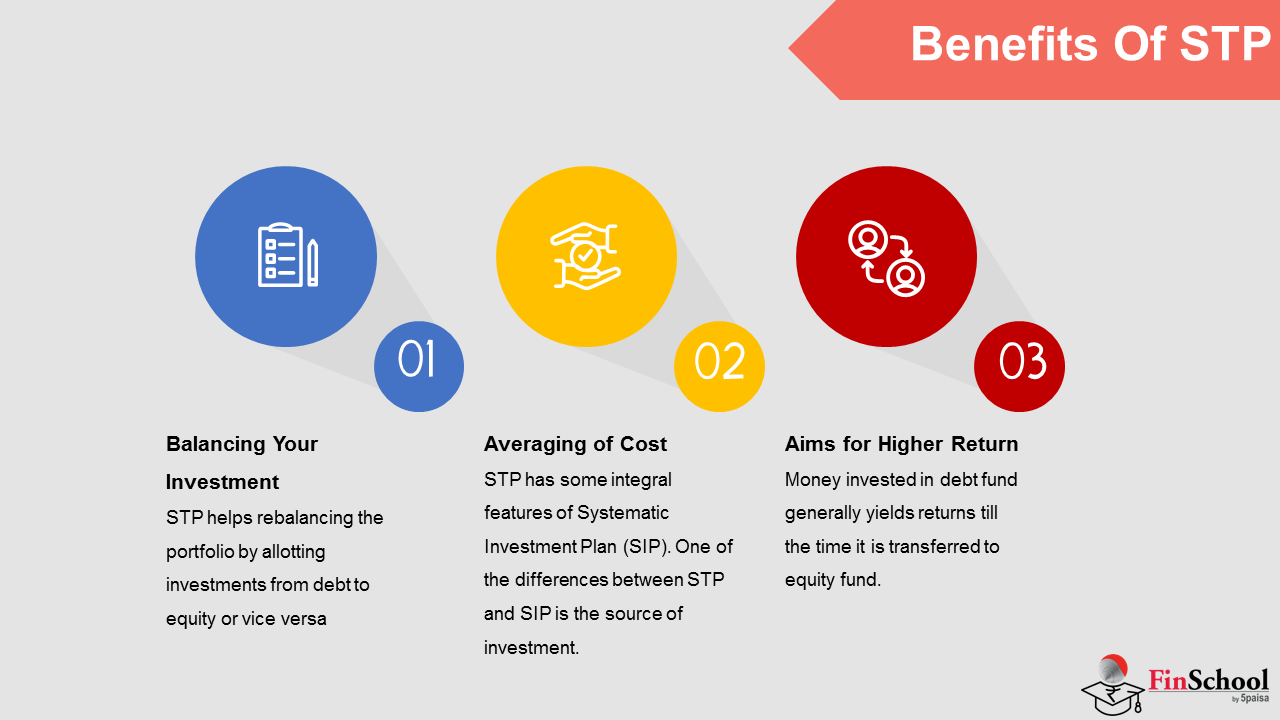

- आपके इन्वेस्टमेंट को संतुलित करना

एसटीपी डेट से इक्विटी या इसके विपरीत इन्वेस्टमेंट आवंटित करके पोर्टफोलियो को रीबैलेंस करने में मदद करता है

- लागत का औसतन

एसटीपी में व्यवस्थित निवेश योजना (एसआईपी) की कुछ अभिन्न विशेषताएं हैं. एसटीपी और एसआईपी के बीच अंतर निवेश का स्रोत है. पहले के मामले में, पैसे आमतौर पर डेट फंड से ट्रांसफर किए जाते हैं और बाद के मामले में, यह निवेशक का बैंक खाता है. चूंकि यह एसआईपी के समान है, इसलिए एसटीपी रुपये की औसत लागत में भी मदद करता है

- अधिक रिटर्न के लिए उद्देश्य

डेट फंड में इन्वेस्ट किए गए पैसे आमतौर पर इक्विटी फंड में ट्रांसफर होने तक रिटर्न प्राप्त करते हैं. डेट फंड में रिटर्न आमतौर पर सेविंग बैंक अकाउंट से अधिक होता है और इसका उद्देश्य अपेक्षाकृत बेहतर प्रदर्शन सुनिश्चित करना है.

एसटीपी के प्रकार

- विभिन्न प्रकार के एसटीपी हैं जिनका पालन किया जा सकता है. उदाहरण के लिए, फिक्स्ड एसटीपी के तहत, इन्वेस्टर एक इन्वेस्टमेंट फंड से एक निश्चित राशि ट्रांसफर करते हैं और इसे किसी अन्य फंड में ट्रांसफर करते हैं. पूंजीगत प्रशंसा एसटीपी में, निवेशक एक निवेश पर किए गए लाभ को निकालते हैं और दूसरे इन्वेस्टमेंट फंड में इन्वेस्ट करते हैं. फ्लेक्सी एसटीपी में, इन्वेस्टर वेरिएबल राशि ट्रांसफर कर सकते हैं. निश्चित राशि न्यूनतम राशि होगी और परिवर्तनीय राशि बाजार की अस्थिरता पर निर्भर करती है.

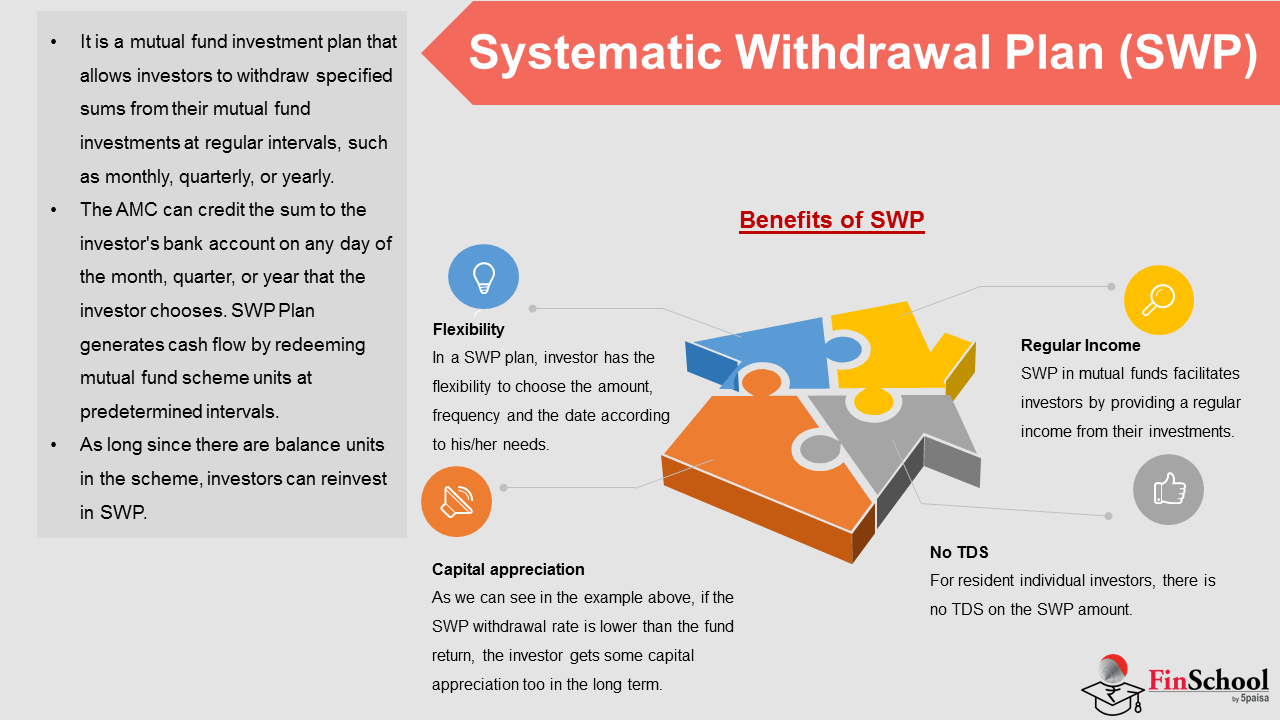

9.3 सिस्टमेटिक निकासी प्लान (एसडब्ल्यूपी) क्या है?

- यह एक म्यूचुअल फंड इन्वेस्टमेंट प्लान है जो इन्वेस्टर को नियमित अंतराल पर अपने म्यूचुअल फंड इन्वेस्टमेंट से निर्दिष्ट राशि निकालने की अनुमति देता है, जैसे मासिक, त्रैमासिक या वार्षिक.

- एएमसी इन्वेस्टर द्वारा चुने गए महीने, तिमाही या वर्ष के किसी भी दिन इन्वेस्टर के बैंक अकाउंट में राशि क्रेडिट कर सकता है. एसडब्ल्यूपी पूर्वनिर्धारित अंतराल पर म्यूचुअल फंड स्कीम इकाइयों को रिडीम करके नकदी प्रवाह उत्पन्न करता है. जब तक इस स्कीम में बैलेंस यूनिट हैं, तब से निवेशक एसडब्ल्यूपी में दोबारा निवेश कर सकते हैं.

- उदाहरण - निवेशक म्यूचुअल फंड स्कीम में लंपसम ₹10.00 लाख निवेश करता है. खरीद एनएवी ₹ 20 है; इसलिए, 50,000 यूनिट आवंटित किए जाते हैं. आइए, मान लें कि इन्वेस्टर ने एक्जिट लोड से बचने के लिए, इन्वेस्टमेंट की तिथि से एक वर्ष बाद ₹ 6,000 का मासिक एसडब्ल्यूपी शुरू किया.

- एसडब्ल्यूपी के 1st महीने में, आइए मानते हैं कि स्कीम एनएवी रु. 22 थी. रु. 6,000 जनरेट करने के लिए, AMC 272.728 यूनिट (रु. 6,000 / 22 NAV) रिडीम करता है, इसलिए, बैलेंस यूनिट अब 49,727.272 होगी (50,000 माइनस 272.728). 2 महीने में, एनएवी 22.50 माना जाता है, एएमसी 266.667 यूनिट (रु. 6,000 / 22.50 एनएवी) रिडीम करता है, इसलिए, यूनिट बैलेंस 49,460.605 तक कम हो जाता है (49,727.272 माइनस 266.667). 3 महीने में, एनएवी 23.00 था, मानते हुए, एएमसी 260.8696 यूनिट (रु. 6,000 / 23.00 एनएवी) रिडीम करता है और अब यूनिट बैलेंस 49,199.7354 तक कम हो जाता है. यह प्रक्रिया इन्वेस्टर द्वारा चुनी गई SWP अवधि के अंत तक हर महीने जारी रहती है.

- जैसा कि उपरोक्त उदाहरण में देखा गया है, यूनिट बैलेंस एसडब्ल्यूपी में समय के साथ कम होता है, लेकिन यदि स्कीम एनएवी निकासी दर से अधिक प्रतिशत पर प्रशंसा करता है, तो निवेश मूल्य की प्रशंसा की जाती है. उपरोक्त उदाहरण के लिए, 3rd एसडब्ल्यूपी भुगतान के बाद, फंड वैल्यू ₹ 10.00 लाख के इन्वेस्टमेंट वैल्यू के लिए ₹ 11,31,593.91 (49,199.7354 यूनिट x ₹ 23 एनएवी) है. यह रु. 131,593.91 की सराहना है. हालांकि, अगर स्कीम एनएवी बढ़ने के बजाय गिरती है, तो आपके निवेश मूल्य पर प्रभाव पड़ेगा. ऐसा इसलिए है क्योंकि ऐसे परिदृश्य में निकासी जिसमें एनएवी गिर रहा है, को अधिक संख्या में यूनिट रिडीम करने की आवश्यकता होगी.

एसडब्ल्यूपी के लाभ

- फ्लेक्सिबिलिटी

एसडब्ल्यूपी में, निवेशक के पास अपनी आवश्यकताओं के अनुसार राशि, आवृत्ति और तिथि चुनने की सुविधा है. इसके अलावा, इन्वेस्टर किसी भी समय एसडब्ल्यूपी को रोक सकता है/या फिक्स्ड एसडब्ल्यूपी निकासी से अधिक इन्वेस्टमेंट जोड़ सकता है या राशि निकाल सकता है.

- नियमित आय

म्यूचुअल फंड में SWP निवेशकों को अपने निवेश से नियमित आय प्रदान करके सुविधा प्रदान करता है. इसलिए, नियमित खर्चों को पूरा करने के लिए नियमित नकदी प्रवाह की आवश्यकता वाले लोगों के लिए यह अत्यधिक सुविधाजनक और उपयोगी हो जाता है.

- पूंजी का मूल्यांकन

जैसा कि हम उपरोक्त उदाहरण में देख सकते हैं, अगर एसडब्ल्यूपी निकासी दर फंड रिटर्न से कम है, तो निवेशक को लंबे समय में भी कुछ पूंजीगत सराहना मिलती है.

- टीडीएस नहीं

निवासी व्यक्तिगत निवेशकों के लिए, SWP राशि पर कोई TDS नहीं है.

9.4 म्यूचुअल फंड प्लान

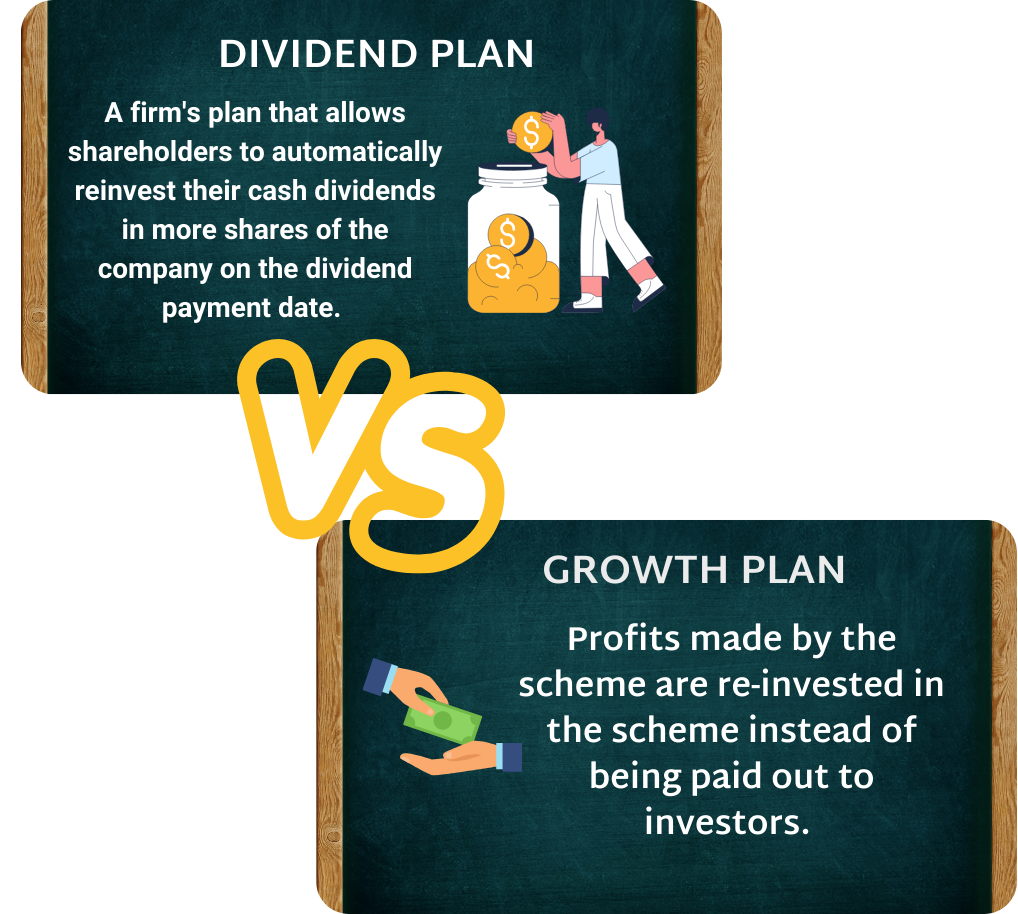

डिविडेंड पेआउट प्लान

- इस प्लान में, फंड लाभांश को लाभ से बाहर घोषित करता है. फंड केवल लाभ से ही डिविडेंड का भुगतान कर सकता है, न कि पूंजी से. यह इक्विटी फंड और डेट फंड के लिए मान्य है. डिविडेंड प्लान का एनएवी भुगतान किए गए लाभांश की सीमा तक कम हो जाता है, इसलिए आपको डिविडेंड फंड का एनएवी हमेशा ग्रोथ प्लान से कम मिलेगा.

- ये डिविडेंड डिविडेंड भुगतान की स्थिति में मालिक को सीधे भुगतान किए जाते हैं. डिविडेंड आमतौर पर कैश अकाउंट में सीधे भुगतान किए जाते हैं, बैंक अकाउंट में इलेक्ट्रॉनिक रूप से भेजे जाते हैं, या चेक द्वारा मेल किए जाते हैं, अगर शेयरधारक इस विकल्प को पसंद करता है. अधिकांश परिस्थितियों में, शेयरधारक अगर उनके लाभांश नकद में भुगतान किए जाते हैं, तो कोई शुल्क नहीं देते हैं, क्योंकि वे लाभांश पुनर्निवेश विकल्प के साथ करते हैं.

- लाभांश के कर के परिणाम अप्रभावित होते हैं कि क्या उन्हें दोबारा निवेश किया जाता है या भुगतान किया जाता है. डिविडेंड डिस्ट्रीब्यूशन को टैक्स स्टैंडपॉइंट से दोनों स्थितियों में एक ही तरीके माना जाता है. यह विकल्प उन निवेशकों के लिए उपयुक्त है जिन्हें अपने म्यूचुअल फंड से नियमित आय की आवश्यकता है. हालांकि आपको नियमित रूप से डिविडेंड के रूप में इनकम प्राप्त हो सकती है, लेकिन आप अपने इन्वेस्टमेंट को दोबारा इन्वेस्ट करने और बढ़ाने का अवसर खो देते हैं.

कर प्रभाव:

इक्विटी

- लाभांश वितरण कर: शून्य

- शॉर्ट टर्म (1 वर्ष से कम या उससे कम होल्डिंग अवधि): पूंजीगत लाभ पर 15%

- लॉन्ग टर्म (1 वर्ष से अधिक का होल्डिंग पीरियड): कैपिटल गेन पर ज़ीरो टैक्स

डेट:

- लाभांश वितरण कर: घोषित लाभांश का 28.33%

- शॉर्ट टर्म कैपिटल गेन टैक्स (3 वर्ष से कम या उससे कम होल्डिंग अवधि): पूंजी लाभ पर इनकम टैक्स स्लैब के अनुसार दर आधारित है

- लॉन्ग टर्म कैपिटल गेन टैक्स (3 वर्ष से अधिक का होल्डिंग पीरियड): इंडेक्सेशन लाभ के साथ कैपिटल गेन पर 20%

डिविडेंड री-इन्वेस्टमेंट

- लाभांश पुनर्निवेश योजना (ड्रिप या डीआरपी) एक फर्म की योजना है जो शेयरधारकों को लाभांश भुगतान की तिथि पर कंपनी के अधिक शेयरों में अपने नकद लाभांश को स्वतः पुनः निवेश करने की अनुमति देता है. डिविडेंड रीइन्वेस्टमेंट व्यवस्थाएं आमतौर पर कमीशन से मुक्त होती हैं और वर्तमान वैल्यू पर डिस्काउंट देती हैं.

- लाभांश का उपयोग अधिक निधि इकाइयों को खरीदने के लिए किया जाता है जब आप लाभांश पुनर्निवेश विकल्प चुनते हैं. अन्य शब्दों में, लाभांश देने के बजाय, पैसे का उपयोग निवेशक की ओर से अधिक निधि इकाइयों को खरीदने के लिए किया जाता है. नई यूनिट को यूनिट होल्डर के वॉलेट में जमा किया जाता है.

- लाभांश पुनर्निवेश विकल्प के परिणामस्वरूप निवेशक द्वारा प्राप्त मदों की संख्या समय के साथ बढ़ती है. इसके परिणामस्वरूप, अगर लाभांश इन्वेस्ट नहीं किया गया है, तो इन्वेस्टमेंट की वैल्यू तेजी से बढ़ जाती है.

- चूंकि यह घोषित राशि का अकाउंट है, इसलिए डिविडेंड रीइन्वेस्टमेंट विकल्प में कम एनएवी होता है. हालांकि, उनके इन्वेस्टमेंट के अंत तक, यूनिट धारक की बड़ी संख्या में यूनिट होगी. नए इनकम टैक्स नियमों के अनुसार, अप्रैल 1, 2020 के बाद म्यूचुअल फंड स्कीम से प्राप्त सभी लाभांश अपने टैक्स स्लैब के अनुसार इन्वेस्टर के हाथों में टैक्स योग्य होंगे. और अगर आप उसी म्यूचुअल फंड स्कीम में लाभांश दोबारा इन्वेस्ट करते हैं, तो इनकम टैक्स नियम आपको कोई छूट नहीं देते हैं. इसलिए, जब आप अपने बैंक अकाउंट में डिविडेंड नहीं प्राप्त कर रहे हैं, तब भी आपको लाभांश पर टैक्स का भुगतान करना होगा क्योंकि इनकम टैक्स विभाग आपकी आय के रूप में लाभांश मानता है.

- इस प्रकार, अगर आप 30% टैक्स ब्रैकेट में आते हैं, तो आप एक फाइनेंशियल वर्ष में रीइन्वेस्टमेंट प्लान में घोषित लाभांश पर 30% टैक्स का भुगतान करेंगे. इसलिए, यह म्यूचुअल फंड से आपके रिटर्न को और कम करेगा

- लाभांश पुनर्निवेश विकल्प के टैक्स इम्प्लीकेशन

इक्विटी:

- लाभांश वितरण कर: शून्य

- शॉर्ट टर्म (1 वर्ष से कम या उससे कम होल्डिंग अवधि): पूंजीगत लाभ पर 15%

- लॉन्ग टर्म (1 वर्ष से अधिक का होल्डिंग पीरियड): कैपिटल गेन पर ज़ीरो टैक्स

डेट:

- लाभांश वितरण कर: घोषित लाभांश का 28.33%

- शॉर्ट टर्म कैपिटल गेन टैक्स (3 वर्ष से कम या उससे कम होल्डिंग अवधि): पूंजी लाभ पर इनकम टैक्स स्लैब के अनुसार दर आधारित है

- लॉन्ग टर्म कैपिटल गेन टैक्स (3 वर्ष से अधिक का होल्डिंग पीरियड): इंडेक्सेशन लाभ के साथ कैपिटल गेन पर 20%

वृद्धि के विकल्प

- विकास विकल्प में, स्कीम द्वारा किए गए लाभ को इन्वेस्टर को भुगतान किए जाने की बजाय स्कीम में दोबारा इन्वेस्ट किया जाता है. चूंकि इस स्कीम में लाभ दोबारा इन्वेस्ट किया जाता है, इसलिए आप मुनाफे पर लाभ अर्जित कर सकते हैं और इससे कंपाउंडिंग से लाभ मिल सकता है.

- तो, जब भी स्कीम लाभ करती है, तो इसका एनएवी ऑटोमैटिक रूप से बढ़ जाता है. इसके विपरीत, जब स्कीम को नुकसान हो जाता है, तो एनएवी गिर जाता है. लाभ वापस प्राप्त करने का एकमात्र तरीका इस योजना की इकाइयों को बेचना है. मान लीजिए कि आप रु. 40 के एनएवी पर इक्विटी फंड की 100 यूनिट खरीदें. विकास विकल्प के अंतर्गत, स्कीम का NAV एक वर्ष में रु. 50 तक बढ़ जाता है. आप यूनिट बेचते हैं और रु. 5,000 की राशि प्राप्त करते हैं. इसलिए, इन्वेस्टमेंट से आपके लाभ रु. 1,000 हैं (रु. 5,000-रु. 4,000).

- यह विकल्प उन निवेशकों के लिए सबसे उपयुक्त है जिन्हें लाभांश के रूप में नियमित आय की आवश्यकता नहीं है.

- वृद्धि विकल्प के टैक्स इम्प्लिकेशन

इक्विटी:केवल कैपिटल गेन टैक्स

- शॉर्ट टर्म (1 वर्ष से कम या उससे कम होल्डिंग अवधि): पूंजीगत लाभ पर 15%

- लॉन्ग टर्म (1 वर्ष से अधिक का होल्डिंग पीरियड): कैपिटल गेन पर ज़ीरो टैक्स

क़र्ज़: केवल पूंजी लाभ टैक्स

- शॉर्ट टर्म (3 वर्ष से कम या उससे कम होल्डिंग अवधि): पूंजी लाभ पर इनकम टैक्स स्लैब के अनुसार दर आधारित है

- लॉन्ग टर्म (3 वर्ष से अधिक का होल्डिंग पीरियड): इंडेक्सेशन लाभ के साथ कैपिटल गेन पर 20%

डिविडेंड वर्सेज ग्रोथ प्लान के बीच मुख्य अंतर

ग्रोथ प्लान और डिविडेंड प्लान के बीच का अंतर उदाहरण की मदद से सबसे अच्छा समझा जा सकता है.

- मान लें कि आपने फंड के विकास और लाभांश विकल्प में क्रमशः 100 यूनिट के साथ ₹1000 का इन्वेस्टमेंट किया है.

- विकास और लाभांश विकल्पों के एनएवी प्रत्येक रु. 20/- होते हैं.

- कहते हैं कि फंड 20% डिविडेंड घोषित करता है. प्रति यूनिट ₹10/- की फेस वैल्यू पर, डिविडेंड भुगतान प्रति यूनिट ₹2/- होगा.

- डिविडेंड विकल्प में आपका इन्वेस्टमेंट रु. 200 (रु. 2/- x 100 यूनिट). लाभांश विकल्प का एनएवी अब रु. 18/- हो जाएगा (लाभांश का एनएवी रु. 20/- -रु. 2/-).

- अगर आप अब दोनों विकल्पों में अपनी सभी यूनिट रिडीम करते हैं, तो रु. 2,000 (एनएवी रु. 20/- x 100 यूनिट) के साथ विकास विकल्प में इन्वेस्टमेंट करते हैं, जबकि डिविडेंड विकल्प में आपको रु. 1,800/- (एनएवी रु. 18/- x 100 यूनिट) मिलेगा.

- हालांकि, चूंकि आपको पहले से ही रु. 200/- का डिविडेंड मिला है, इसलिए इन दोनों इन्वेस्टमेंट से कुल उपज एक ही है (विकास विकल्प में रु. 2,000/- और डिविडेंड विकल्प में यूनिट रिडीम करके रु. 1,800/- + डिविडेंड विकल्प में रु. 200/-).

इस प्रकार- इन 2 विकल्पों के बीच का विकल्प मुख्य रूप से आपकी कैश फ्लो आवश्यकताओं द्वारा चलाया जाना चाहिए. अगर आपके पास आवधिक चलनिधि आवश्यकताएं नहीं हैं, तो आप विकास विकल्प चुन सकते हैं. विकास विकल्प में विवरणियां योजना के एनएवी के आंदोलन में प्रतिबिंबित होंगी. इसके विपरीत, अगर आपको अपने निवेश से नियमित नकदी प्रवाह की आवश्यकता है, तो लाभांश विकल्प चुनें. हालांकि, कृपया ध्यान दें कि डिविडेंड भुगतान सुनिश्चित नहीं है और अगर फंड कोई सरप्लस जनरेट नहीं होता है, तो कोई लाभांश नहीं हो सकता है.

ग्रोथ वर्सेज डिविडेंड री-इन्वेस्टमेंट के बीच अंतर

- एक नजर में, दोनों प्लान बहुत समान दिखते हैं. हालांकि, अगर आप घनिष्ठ रूप से जांच करते हैं, तो आप देख सकते हैं कि लाभ को सीधे ग्रोथ ऑप्शन फंड में दोबारा इन्वेस्ट किया जाता है, लेकिन इसे डिविडेंड रीइन्वेस्ट किए गए फंड में डिविडेंड के रूप में दोबारा इन्वेस्ट किया जाता है.

- लाभांश का यह पुनर्निवेश लाभांश वितरण कर को आकर्षित करता है यानी 28.84% का डीडीटी जो घोषित लाभांश पर भुगतान करना होता है.

- इस प्रकार, लाभांश वितरण कर उन कारकों में से एक है जो यह समझना उचित है कि आपके लिए टैक्स बचत के मामले में कौन सा विकल्प बेहतर है.