4.1. फ्यूचर्स काँट्रॅक्टचा परिचय

फ्यूचर्स काँट्रॅक्ट हा भविष्यातील विशिष्ट वेळी पूर्वनिर्धारित किंमतीत विशिष्ट कमोडिटी ॲसेट किंवा सिक्युरिटी खरेदी किंवा विक्री करण्याचा कायदेशीर करार आहे. फ्यूचर्स एक्स्चेंजवर ट्रेडिंग सुलभ करण्यासाठी फ्यूचर्स काँट्रॅक्ट्स गुणवत्ता आणि संख्येसाठी प्रमाणित केले जातात. फ्यूचर्स काँट्रॅक्टचे खरेदीदार फ्यूचर्स काँट्रॅक्ट कालबाह्य झाल्यावर अंतर्निहित ॲसेट खरेदी आणि प्राप्त करण्यासाठी जबाबदारी घेत आहे. फ्यूचर्स काँट्रॅक्टचा विक्रेता कालबाह्य तारखेला अंतर्निहित ॲसेट प्रदान करण्यासाठी आणि डिलिव्हर करण्यासाठी जबाबदारी घेत आहे

4.2 फ्यूचर्स काँट्रॅक्टची उत्कृष्टता

काही प्रकारे, फ्यूचर्स काँट्रॅक्ट्स फॉरवर्ड काँट्रॅक्ट्सपेक्षा अधिक आहेत. त्यापैकी काही आहेत:

- कोणतीही काउंटर-पार्टी रिस्क नाही: प्रत्येक ट्रेड सेटल करण्याची जबाबदारी एक्स्चेंज घेत असल्याने, इतर पार्टी सेटल करत आहे की नाही याची पर्वा न करता, करारातील प्रत्येक पार्टीचा त्याचा भाग सेटल केला जाईल. परंतु फॉरवर्ड काँट्रॅक्ट्समध्ये, एका पार्टीच्या करारामध्ये अयशस्वी झाल्यास कराराचे सेटलमेंट न होऊ शकते.

- लिक्विडिटी: फ्यूचर्स एक्स्चेंजवर ट्रेड केले जात असल्याने, ते खूपच लिक्विड आहेत. फ्यूचर्स पोझिशन्समध्ये आणि बाहेर पडणे खूपच जलद शक्य आहे. हे फीचर फॉरवर्ड काँट्रॅक्ट्समध्ये अस्तित्वात नाही कारण ते कोणत्याही एक्सचेंजवर ट्रेड केले जात नाहीत.

- युनिफॉर्मिटी: फ्यूचर्स काँट्रॅक्ट्स हे काँट्रॅक्ट, डिलिव्हरी तारीख आणि कमोडिटीच्या गुणवत्तेच्या बाबतीत प्रमाणित केले जातात. फॉरवर्ड काँट्रॅक्ट्सच्या बाबतीत असे मानकीकरण अस्तित्वात नाही.

तरीही, फॉरवर्ड काँट्रॅक्ट्स लोकप्रिय आहेत कारण काँट्रॅक्ट किंवा मॅच्युरिटी तारीख किंवा कमोडिटी किंवा फायनान्शियल ॲसेटच्या गुणवत्ता/स्वरुपाच्या बाबतीत दोन्ही पार्टींना करार करण्यासाठी अनुकूल असलेल्या पद्धतीने त्यांची रचना केली जाऊ शकते. खरं तर, बँकांद्वारे प्रभुत्व असलेल्या परदेशी चलनांसाठी फॉरवर्ड मार्केट हे जगातील सर्वात मोठे फायनान्शियल मार्केट आहे. - मार्केटमध्ये चिन्हांकित: आणखी एक फरक म्हणजे फ्यूचर्सच्या बाबतीत, एक्स्चेंज प्रारंभिक मार्जिन आणि मार्क्स रोज मार्केट काँट्रॅक्टसाठी गोळा करते. त्यामुळे करारातील प्रत्येक पार्टीला फरक प्राप्त होतो किंवा देय करते. परंतु फॉरवर्डसह, मार्केट व्यवस्थेसाठी असे कोणतेही चिन्ह नाही आणि सर्व फरक कराराच्या मॅच्युरिटी वेळी सेटल केले जातात.

चला हे उदाहरणासह स्पष्ट करूया:

- श्री. शर्मा एक्सचेंजवर फ्यूचर्स काँट्रॅक्ट खरेदी करतात जे त्यांना ABC इंडस्ट्रीजचे तीन महिन्यांचे 100 शेअर्स प्राप्त करण्यास हक्कदार बनवते, त्यामुळे प्रति शेअर ₹350 किंमत देते.

- त्याचवेळी, काँटर-पार्टी टू काँट्रॅक्ट, श्री. त्रिपाठी यांना ABC चे तीन महिन्यांचे 100 शेअर्स डिलिव्हर करण्याचे आणि प्रति शेअर ₹350 प्राप्त करण्याचे दायित्व आहे.

- ABC ची वर्तमान मार्केट किंमत ₹350 आहे, आमच्याकडे उद्या तीन परिस्थिती असू शकतात:

- किंमत रु. 360: पर्यंत होते, त्यानंतर श्री. शर्माला एक्सचेंजकडून रु. 1,000 (प्रति शेअर रु. 10 च्या फरकाने 100 शेअर्स गुणाकार) प्राप्त होईल आणि श्री. त्रिपाठीला एक्सचेंजसाठी रु. 1,000 भरावे लागतील.

- किंमत ₹340 पर्यंत कमी: त्यानंतर श्री. शर्माला एक्सचेंजसाठी ₹1,000 (प्रति शेअर ₹10 च्या फरकाने 100 शेअर्स गुणाकार) भरावे लागतील आणि श्री. त्रिपाठीला एक्सचेंजमधून ₹1,000 प्राप्त होतील.

- किंमत ₹350 मध्ये अपरिवर्तित राहते: त्यानंतर श्री. शर्मा किंवा श्री. त्रिपाठी यांना काहीहीही देय करावे लागणार नाही किंवा प्राप्त करावे लागणार नाही. मार्केट किंमतीतील बदलांसाठी कराराचे असे मार्किंग फॉरवर्ड काँट्रॅक्ट्ससह होत नाही.

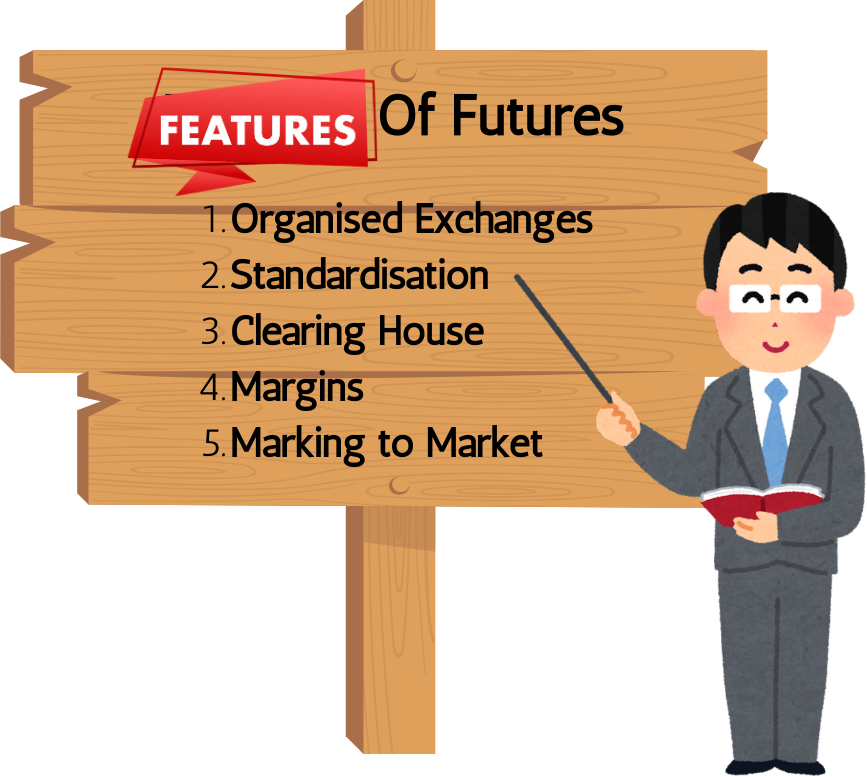

4.3 फ्यूचर्सची वैशिष्ट्ये

- संघटित एक्सचेंज: ओव्हर-काउंटर मार्केटमध्ये ट्रेड केलेल्या फॉरवर्ड काँट्रॅक्ट्सच्या विपरीत, फ्यूचर्स हे नियुक्त प्रत्यक्ष लोकेशनसह संघटित एक्सचेंजवर ट्रेड केले जातात जिथे ट्रेडिंग होते. हे एक तयार, लिक्विड मार्केट प्रदान करते ज्यामध्ये स्टॉक मार्केट प्रमाणे कोणत्याही वेळी फ्यूचर्स खरेदी आणि विक्री केले जाऊ शकतात.

- मानकीकरण: फॉरवर्ड करन्सी काँट्रॅक्ट्सच्या बाबतीत, डिलिव्हर करावयाच्या कमोडिटीची रक्कम आणि मॅच्युरिटी तारीख खरेदीदार आणि विक्रेत्यादरम्यान वाटाघाटी केली जाते आणि खरेदीदाराच्या आवश्यकतेनुसार तयार केली जाऊ शकते. फ्यूचर्स काँट्रॅक्टमध्ये, हे दोन्ही एक्सचेंजद्वारे प्रमाणित केले जातात ज्यावर काँट्रॅक्ट ट्रेड केला जातो.

- क्लियरिंग हाऊस: ट्रेडिंग फ्लोअरवर झालेल्या सर्व काँट्रॅक्ट्ससाठी एक्स्चेंज क्लिअरिंग हाऊस म्हणून काम करते. उदाहरणार्थ, ए आणि बी दरम्यान एक करार केला जातो. एक्स्चेंजच्या रेकॉर्डमध्ये प्रवेश केल्यानंतर, हे त्वरित दोन करारांद्वारे बदलले जाते, एक आणि क्लिअरिंग हाऊस आणि बी आणि क्लिअरिंग हाऊस दरम्यान दुसऱ्या कराराद्वारे बदलले जाते.

- मार्जिन: सर्व एक्स्चेंजप्रमाणे, केवळ सदस्यांना एक्स्चेंजवर फ्यूचर्स काँट्रॅक्ट्समध्ये ट्रेड करण्याची अनुमती आहे. इतर हे साधन वापरण्यासाठी ब्रोकर म्हणून सदस्यांच्या सेवा वापरू शकतात. त्यामुळे, एक्सचेंज सदस्य त्याच्या स्वत:च्या अकाउंटवर तसेच क्लायंटच्या वतीने ट्रेड करू शकतो. सदस्यांचा सबसेट म्हणजे "क्लियरिंग सदस्य" किंवा क्लिअरिंग हाऊस आणि नॉन-क्लियरिंग सदस्यांनी क्लिअरिंग मेंबरद्वारे त्यांचे सर्व ट्रान्झॅक्शन क्लिअर करणे आवश्यक आहे.

- मार्केटिंग टू मार्केट: एक्सचेंज मार्किंग टू मार्केट नावाची सिस्टीम वापरते जिथे, प्रत्येक ट्रेडिंग सेशनच्या शेवटी, सर्व थकित काँट्रॅक्ट्स त्या ट्रेडिंग सेशनच्या सेटलमेंट किंमतीवर पुन्हा तयार केले जातात. याचा अर्थ असा की काही सहभागी नुकसान करतील तर इतरांना मिळेल. एक्सचेंज अशा सदस्यांचे मार्जिन अकाउंट डेबिट करून हे ॲडजस्ट करते ज्यांनी कमावलेल्या सदस्यांचे नुकसान आणि क्रेडिट अकाउंट केले

- वास्तविक डिलिव्हरी दुर्मिळ आहे: बहुतांश फॉरवर्ड काँट्रॅक्ट्समध्ये, कमोडिटी खरेतर विक्रेत्याद्वारे डिलिव्हर केली जाते आणि खरेदीदाराद्वारे स्वीकारली जाते. आज ओळखल्या जाणाऱ्या किंमतीत नफ्यासाठी भविष्यात कमोडिटी प्राप्त करण्यासाठी किंवा विल्हेवाट लावण्यासाठी फॉरवर्ड काँट्रॅक्ट्स केले जातात.

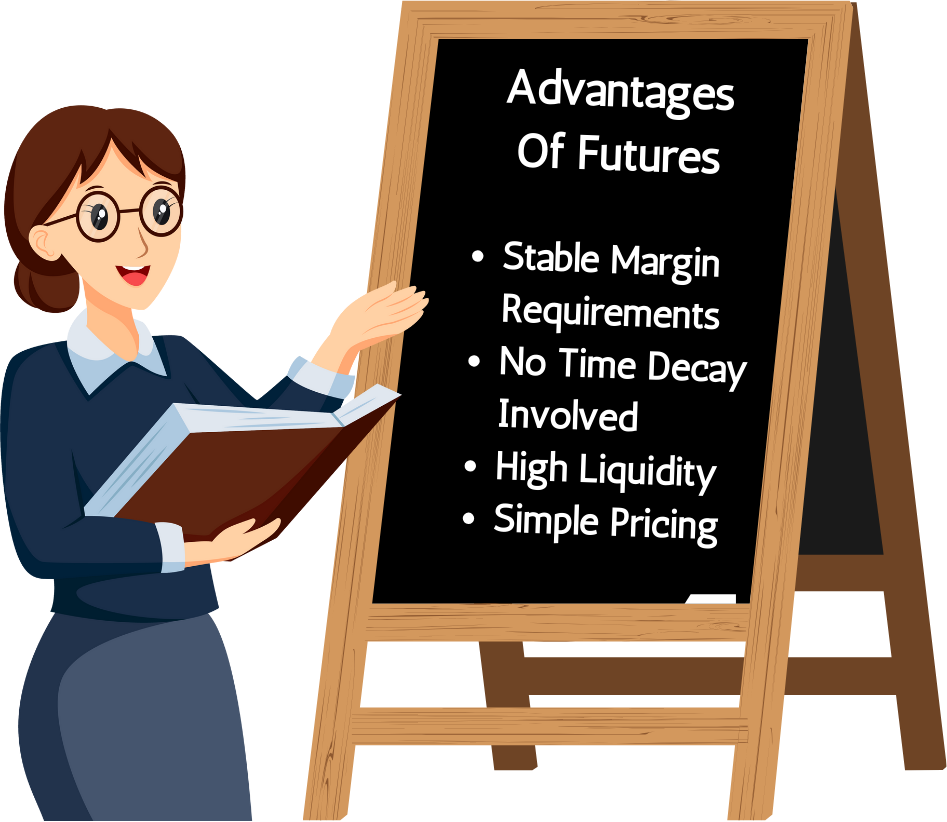

4.4 फ्यूचर्सचे फायदे

- इन्व्हेस्टरसाठी मार्केट उघडते - फ्यूचर्स काँट्रॅक्ट्स रिस्क-सहनशील इन्व्हेस्टरसाठी उपयुक्त आहेत. इन्व्हेस्टर्सना मार्केटमध्ये सहभागी होईल अन्यथा त्यांना ॲक्सेस नसेल.

- स्थिर मार्जिन आवश्यकता - बहुतांश कमोडिटी आणि करन्सीसाठी मार्जिन आवश्यकता फ्यूचर्स मार्केटमध्ये चांगल्याप्रकारे स्थापित केल्या जातात. अशा प्रकारे, ट्रेडरला माहित आहे की करारामध्ये त्याने किती मार्जिन ठेवावे

- कोणत्याही वेळेत घट नाही - पर्यायांमध्ये, ॲसेटचे मूल्य वेळेनुसार कमी होते आणि ट्रेडरसाठी नफा गंभीरपणे कमी होते. याला टाइम डे म्हणून ओळखले जाते. फ्यूचर्स ट्रेडरला टाइम डेक विषयी काळजी करण्याची गरज नाही.

- उच्च लिक्विडिटी - बहुतांश फ्यूचर्स मार्केट उच्च लिक्विडिटी ऑफर करतात, विशेषत: करन्सी, इंडेक्स आणि सामान्यपणे ट्रेडेड कमोडिटीच्या बाबतीत. हे ट्रेडर्सना जेव्हा त्यांना हवे तेव्हा मार्केटमध्ये प्रवेश आणि बाहेर पडण्याची परवानगी देते.

- सोपी किंमत - अत्यंत कठीण ब्लॅक-स्कॉल्स मॉडेल-आधारित पर्यायांच्या किंमतीच्या विपरीत, फ्यूचर्स किंमत समजून घेणे खूपच सोपे आहे. हे सामान्यपणे कॉस्ट-ऑफ-कॅरी मॉडेलवर आधारित आहे, ज्याअंतर्गत ॲसेटच्या स्पॉट किंमतीत जाण्याचा खर्च जोडून फ्यूचर्स किंमत निर्धारित केली जाते.

- किंमतीतील चढ-उतारांपासून संरक्षण - फॉरवर्ड काँट्रॅक्ट्सचा वापर उच्च स्तराच्या किंमतीतील चढ-उतारांसह उद्योगांमध्ये हेजिंग टूल म्हणून केला जातो. उदाहरणार्थ, शेतकरी पीक किंमतीत घट होण्याच्या जोखमीपासून स्वत:चे संरक्षण करण्यासाठी या करारांचा वापर करतात.

- भविष्यातील जोखीमांपासून हेजिंग - अनेक लोक चांगल्या रिस्क मॅनेजमेंटसाठी फॉरवर्ड काँट्रॅक्ट्समध्ये प्रवेश करतात. कंपन्या अनेकदा या करारांचा वापर फॉरेन करन्सी एक्सचेंजमधून उद्भवणाऱ्या रिस्कला मर्यादित करण्यासाठी करतात.

4.5 फ्यूचर्स काँट्रॅक्ट्सचे तोटे

- भविष्यातील इव्हेंटवर कोणतेही नियंत्रण नाही - फ्यूचर्स ट्रेडिंगमध्ये इन्व्हेस्टमेंट करण्याची एक सामान्य कमतरता म्हणजे तुमच्याकडे भविष्यातील इव्हेंटवर कोणतेही नियंत्रण नाही. नैसर्गिक आपत्ती, अनपेक्षित हवामानाची स्थिती, राजकीय समस्या इ. अंदाजित मागणी-पुरवठा समतुल्यता पूर्णपणे व्यत्यय आणू शकतात.

- लिव्हरेज समस्या - उच्च लिव्हरेजमुळे फ्यूचर्स किंमतीतील जलद चढ-उतार होऊ शकतात. किंमती दररोज किंवा काही मिनिटांतही वाढू शकतात आणि कमी होऊ शकतात.

- समाप्ती तारीख - भविष्यातील करारामध्ये विशिष्ट समाप्ती तारीख समाविष्ट आहे. कालबाह्य तारीख जवळ येत असल्याने दिलेल्या ॲसेट्ससाठी कराराची किंमत कमी आकर्षक होऊ शकते. यामुळे, कधीकधी, फ्यूचर्स काँट्रॅक्ट मूल्यवान इन्व्हेस्टमेंट म्हणूनही कालबाह्य होऊ शकतो.

4.6. लाँग आणि शॉर्ट फ्यूचर्स काँट्रॅक्ट

लाँग फ्यूचर काँट्रॅक्ट

समजा एखादी व्यक्ती ₹100 मध्ये फ्यूचर्स काँट्रॅक्टमध्ये दीर्घकाळ जातो. याचा अर्थ असा की त्यांनी कालबाह्यतेवर ₹100 मध्ये अंतर्निहित खरेदी करण्यास सहमती दर्शविली आहे. आता, जर कालबाह्यतेनंतर, अंतर्निहित किंमत ₹150 असेल, तर ही व्यक्ती फ्यूचर्स काँट्रॅक्टनुसार ₹100 मध्ये खरेदी करेल आणि त्वरित ₹150 मध्ये कॅश मार्केटमध्ये अंतर्निहित विक्री करू शकेल, ज्यामुळे ₹50 नफा होईल. त्याचप्रमाणे, जर समाप्तीच्या वेळी अंतर्निहित किंमत ₹70 पर्यंत कमी झाली तर त्याला फ्यूचर्स काँट्रॅक्टनुसार ₹100 मध्ये खरेदी करावे लागेल आणि जर तो कॅश मार्केटमध्ये विकला तर त्याला केवळ ₹70 प्राप्त होईल, ज्यामुळे ₹30 चे नुकसान होईल.

शॉर्ट फ्यूचर काँट्रॅक्ट

एखादी व्यक्ती दीर्घकाळ चालत असताना, इतर काही व्यक्तीला कमी करावे लागेल, अन्यथा डील होणार नाही. शॉर्ट फ्यूचर्स पोझिशनसाठी नफा आणि तोटा लाँग फ्यूचर्स पोझिशनच्या अचूक विपरीत असेल. जेव्हा किंमती कमी होतात तेव्हा शॉर्ट फ्यूचर्स पोझिशन नफा कमावते. जर कालबाह्यतेवेळी किंमत 60 पर्यंत कमी झाली तर ₹100 कमी झालेली व्यक्ती मार्केटमधून 60 वर एक्स्पायरीवर खरेदी करेल आणि 100 वर विक्री करेल, ज्यामुळे ₹40 चा नफा होईल.

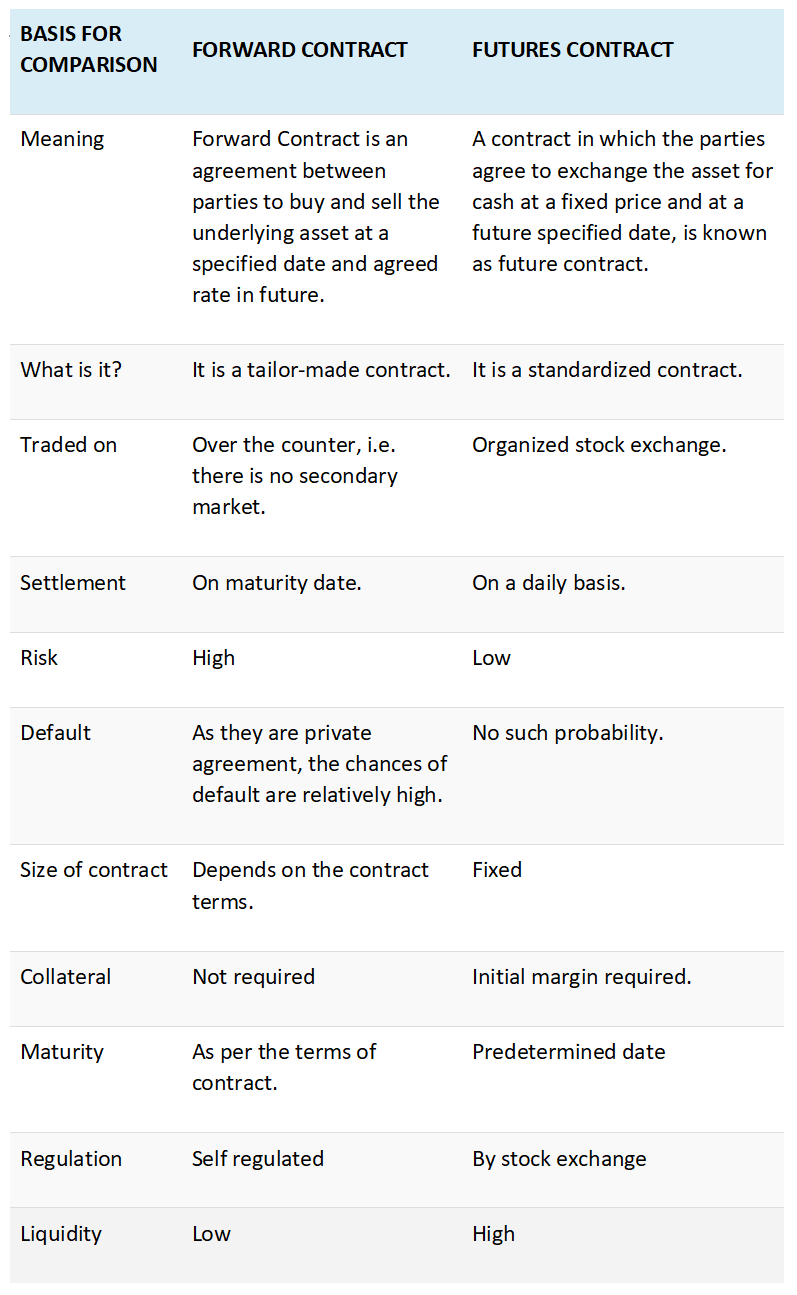

4.7 फॉरवर्ड आणि फ्यूचर्स काँट्रॅक्ट

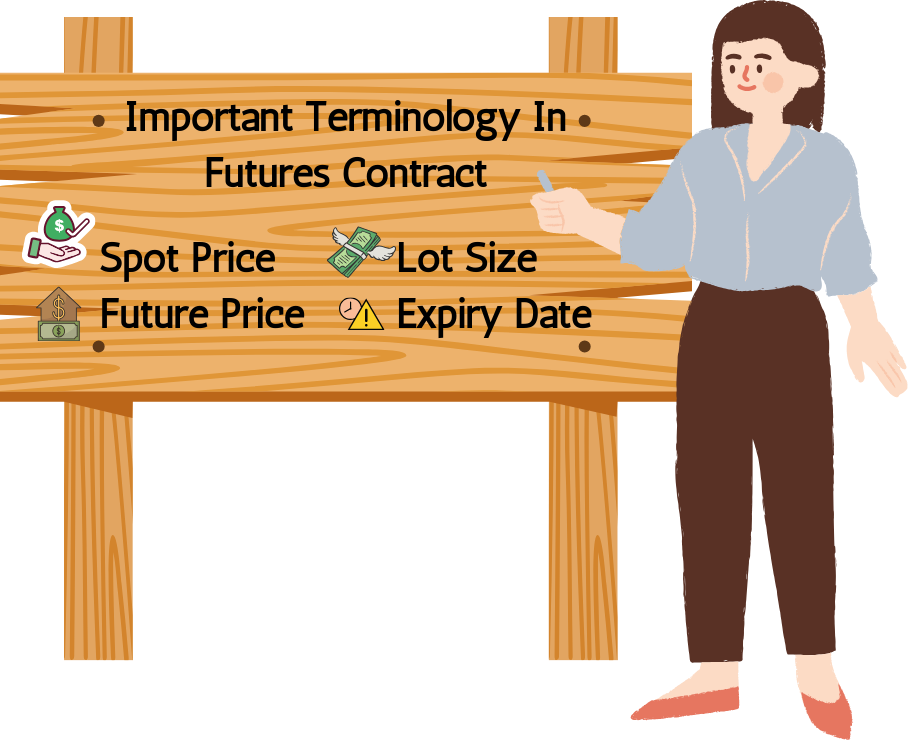

फ्यूचर्स काँट्रॅक्टमध्ये 4.8 महत्त्वाची शब्दावली

- स्पॉट प्राईस - स्पॉट प्राईस ही वर्तमान मार्केट प्राईस आहे ज्यावर त्वरित पेमेंट आणि डिलिव्हरीसाठी ॲसेट खरेदी किंवा विक्री केली जाते. स्पॉट किंमत स्वत:मध्ये आणि स्वत:ला महत्त्वाची आहे कारण ही किंमत आहे ज्यावर खरेदीदार आणि विक्रेते ॲसेटचे मूल्य करण्यास सहमत आहेत.

- फ्यूचर प्राईस - विशिष्ट भविष्यातील तारखेला ॲसेटच्या डिलिव्हरीसाठी कराराच्या वेळी मान्य केलेली किंमत. फ्यूचर्स काँट्रॅक्टची किंमत अंतर्निहित ॲसेटची किंमत (आमच्या केस स्टॉकमध्ये) ट्रॅक करते आणि सामान्यपणे जास्त असते.

- लॉट साईझ - लॉट साईझ मार्केटमधून दूध खरेदी करण्यासारखीच आहे. स्टँडर्ड लॉट्स आहेत. तुम्ही 250 ml, 500 ml आणि 1 लिटर प्रमाणात दूध खरेदी करू शकता. तुम्ही तुम्हाला अर्ध्या ग्लास दूध देण्यासाठी दुकानदाराला विचारू शकत नाही! त्याचप्रमाणे, फ्यूचर्स काँट्रॅक्ट्समध्येही लॉट साईझ आहे. उदाहरणार्थ- निफ्टीसाठी लॉट साईझ 50 शेअर्स आहे

- कंत्राट मूल्य - काँट्रॅक्ट मूल्य हे तुमच्या पोझिशनचे वास्तविक मूल्य आहे. फ्यूचर्स काँट्रॅक्टच्या किंमतीद्वारे लॉट साईझ गुणाकार करून हे कॅल्क्युलेट केले जाते. 1 ब्रिटानिया फ्यूचर्स काँट्रॅक्टचा काँट्रॅक्ट साईझ ₹ 700000 (₹ 3500*200) आहे

- समाप्ती तारीख – प्रत्येक फ्यूचर्स काँट्रॅक्ट निश्चित समाप्ती तारखेसह येते. सर्व फ्यूचर्स काँट्रॅक्ट्स महिन्याच्या शेवटच्या गुरुवारी कालबाह्य होतात. जर मागील गुरुवारी सुट्टी असेल तर करार बुधवारी कालबाह्य होईल.

कोणत्याही वेळी, ट्रेडिंगसाठी 3 फ्यूचर्स काँट्रॅक्ट्स उपलब्ध आहेत. खालील स्नॅपशॉटमध्ये –- वर्तमान महिन्यात फ्यूचर्स काँट्रॅक्ट कालबाह्य होत आहे

- पुढील महिन्यात फ्यूचर्स काँट्रॅक्ट कालबाह्य होत आहे

- त्या-दूर महिन्यानंतर महिन्यात फ्यूचर्स काँट्रॅक्ट कालबाह्य होत आहे

- आधार – सध्याच्या कॅश किंमत आणि त्याच कमोडिटीच्या फ्यूचर्स काँट्रॅक्ट किंमतीमधील फरक. स्थानिक कॅश मार्केट किंमतीमधून योग्य फ्यूचर्स काँट्रॅक्टची किंमत वजा करून आधार कॅल्क्युलेट केला जातो.

जर फ्यूचर्स किंमत स्पॉट किंमतीपेक्षा अधिक असेल तर ॲसेटचा आधार नकारात्मक आहे. त्याचप्रमाणे, जर स्पॉट प्राईस फ्यूचर्स प्राईसपेक्षा अधिक असेल तर ॲसेटचा आधार पॉझिटिव्ह आहे.

महत्त्वाचे म्हणजे, एक-महिन्याच्या कराराचा आधार दोन किंवा तीन महिन्यांच्या कराराच्या आधारावर भिन्न असेल. म्हणूनच, फ्यूचर्स काँट्रॅक्टच्या आधारावर म्हणजेच एक महिन्याच्या कराराचा आधार, दोन महिन्यांचा काँट्रॅक्ट इ. निर्धारित करेपर्यंत आधाराची व्याख्या अपूर्ण आहे. हे समजून घेणे देखील महत्त्वाचे आहे की एक महिना आणि दोन महिन्यांच्या फ्यूचर्स काँट्रॅक्टमधील आधारित फरक महत्त्वाचा आहे की पहिल्या आणि दुसऱ्या महिन्यादरम्यान अंतर्निहित ॲसेट बाळगण्याच्या खर्चाच्या समान असावा. खरं तर, विविध फ्यूचर्स आणि अंतर्निहित कॅश मार्केट किंमती एकत्रितपणे लिंक करण्याची ही मूलभूत बाब आहे. कराराच्या आयुष्यादरम्यान, आधारावर नकारात्मक किंवा सकारात्मक होऊ शकते, कारण फ्यूचर्स किंमत आणि स्पॉट किंमतीमध्ये हालचाली आहे. तसेच, कोणताही आधार पॉझिटिव्ह किंवा नेगेटिव्ह असेल, ते फ्यूचर्स काँट्रॅक्टच्या मॅच्युरिटी वेळी शून्य होते म्हणजेच मॅच्युरिटी/काँट्रॅक्टच्या कालबाह्यतेच्या वेळी फ्यूचर्स किंमत आणि स्पॉट किंमतीमध्ये कोणताही फरक नसावा. हे घडते कारण मागील ट्रेडिंग दिवशी फ्यूचर्स काँट्रॅक्ट्सचे अंतिम सेटलमेंट अंतर्निहित ॲसेटच्या क्लोजिंग किंमतीत होते. - कॅरीचा खर्च –हे फ्यूचर्स प्राईस आणि स्पॉट प्राईस दरम्यानचे संबंध आहे. हे स्टोरेज खर्च (कमोडिटी मार्केटमध्ये) अधिक इंटरेस्ट मोजते जे होल्डिंग कालावधीदरम्यान ॲसेटवर कमवलेले कमी उत्पन्न डिलिव्हरी होईपर्यंत फायनान्स किंवा 'कॅरी' ॲसेटला देय केले जाते. इक्विटी डेरिव्हेटिव्हसाठी, कॅरिंग कॉस्ट हा कमवलेले डिव्हिडंड कमी (मायनस) फायनान्स खरेदीसाठी भरलेला इंटरेस्ट आहे. उदाहरणार्थ, ABC लि. चा शेअर कॅश मार्केटमध्ये ₹100 मध्ये ट्रेडिंग करीत आहे असे गृहीत धरा. एखाद्या व्यक्तीला शेअर खरेदी करायचे आहे, परंतु पैसे नाहीत. त्या प्रकरणात त्यांना वार्षिक 6% च्या दराने रु. 100 कर्ज घ्यावे लागेल. समजा त्यांच्याकडे एक वर्षासाठी हा शेअर आहे आणि त्या वर्षात कंपनी ₹1 च्या फेस वॅल्यूवर 200% डिव्हिडंड देण्याची अपेक्षा करते म्हणजेच ₹2 च्या डिव्हिडंड. अशा प्रकारेकॅरीचा निव्वळ खर्च = भरलेले व्याज - प्राप्त डिव्हिडंड = 6 - 2 = ₹ 4. त्यामुळे, त्याच्यासाठी ब्रेक इव्हन फ्यूचर्स किंमत ₹104 असावी. हे लक्षात घेणे महत्त्वाचे आहे की कॅरीचा खर्च विविध सहभागींसाठी भिन्न असेल.

- प्रारंभिक मार्जिन – कराराच्या पूर्ततेची हमी म्हणून प्रत्येक फ्यूचर्स करारासाठी ब्रोकरकडे जमा करावयाचे पैसे. सिक्युरिटी डिपॉझिट, प्रारंभिक मार्जिन किंवा परफॉर्मन्स बाँड म्हणूनही ओळखले जाते. चला उदाहरण घेऊया- नोव्हेंबर 3,2020 रोजी एखाद्या व्यक्तीने फ्यूचर्स काँट्रॅक्टमध्ये प्रवेश करण्याचा निर्णय घेतला. ते मार्केटमध्ये वाढ होण्याची अपेक्षा करतात त्यामुळे नोव्हेंबर कालबाह्यतेसाठी ते दीर्घ निफ्टी फ्यूचर्स पोझिशन घेतात. असे गृहीत धरा की, नोव्हेंबर 3, 2020 रोजी निफ्टी नोव्हेंबर महिना फ्यूचर्स 10000 वर बंद होते काँट्रॅक्ट वॅल्यू = निफ्टी फ्यूचर्स प्राईस * लॉट साईझ = 10,000 * 75 = ₹ 7,50,000. त्यामुळे, ₹7,50,000 हे नोव्हेंबर 29, 2020 रोजी कालबाह्य होणाऱ्या एक निफ्टी फ्यूचर काँट्रॅक्टचे काँट्रॅक्ट मूल्य आहे. असे गृहीत धरून की ब्रोकर प्रारंभिक मार्जिन म्हणून करार मूल्याच्या 10% शुल्क आकारतो, व्यक्तीला त्याला प्रारंभिक मार्जिन म्हणून रु. 75,000 भरावे लागतील. फ्यूचर्स काँट्रॅक्टचे खरेदीदार आणि विक्रेते दोघेही प्रारंभिक मार्जिन देय करतात, कारण काँट्रॅक्ट स्वीकारण्यासाठी दोन्ही पार्टीवर दायित्व आहे. प्रारंभिक मार्जिन हे अंतर्निहित ॲसेटच्या किंमतीच्या हालचालीवर अवलंबून असते. उच्च अस्थिरता ॲसेट्समध्ये अधिक रिस्क असल्याने, एक्स्चेंज त्यांच्यावर जास्त प्रारंभिक मार्जिन आकारेल.

- मेंटेनन्स मार्जिन - सामान्यपणे प्रारंभिक मार्जिनपेक्षा कमी रक्कम, जी सर्व वेळी डिपॉझिटवर ठेवली पाहिजे. जर कस्टमरची इक्विटी या मार्जिन लेव्हलपेक्षा कमी असेल तर ब्रोकरने मूळ मार्जिन लेव्हलवर कस्टमरची इक्विटी रिस्टोर करण्यासाठी आवश्यक पैशांच्या रकमेसाठी "मार्जिन कॉल" जारी करणे आवश्यक आहे. चला उदाहरणाच्या मदतीने MTM समजून घेऊया. समजा एखाद्या व्यक्तीने नोव्हेंबर 3, 2020 रोजी फ्यूचर्स काँट्रॅक्ट खरेदी केला, जेव्हा निफ्टी 10000 होता. त्यांनी वर कॅल्क्युलेट केल्याप्रमाणे ₹75000 चे प्रारंभिक मार्जिन भरले. पुढील ट्रेडिंग दिवशी म्हणजेच, नोव्हेंबर 4, 2020 रोजी. निफ्टी फ्यूचर्स काँट्रॅक्ट 10,100 वर बंद. याचा अर्थ असा की निफ्टी फ्यूचर्स काँट्रॅक्टवर 100 पॉईंट्स लाभामुळे त्याला/तिला लाभ होतो. त्यामुळे, त्याचा/तिचा निव्वळ लाभ ₹ 100 x 75 = ₹ 7,500 आहे. हे पैसे त्याच्या अकाउंटमध्ये जमा केले जातील आणि पुढील दिवसाची स्थिती 10,100 पासून सुरू होईल.

- ओपन इंटरेस्ट आणि व्हॉल्यूम ट्रेडेड - ओपन इंटरेस्ट म्हणजे अंतर्निहित ॲसेटसाठी थकित काँट्रॅक्ट्सची एकूण संख्या (अद्याप सेटल करणे बाकी आहे). लाँग फ्यूचर्सची संख्या तसेच शॉर्ट फ्यूचर्सची संख्या ओपन इंटरेस्टच्या समान आहे हे समजून घेणे महत्त्वाचे आहे. कारण एकूण लाँग फ्यूचर्सची संख्या नेहमीच शॉर्ट फ्यूचर्सच्या एकूण संख्येच्या समान असेल. ओपन इंटरेस्टची गणना/नमूद करताना काँट्रॅक्ट्सची केवळ एक बाजू विचारात घेतली जाते. ओपन इंटरेस्टची लेव्हल मार्केटमधील खोली दर्शविते. ट्रेड केलेले वॉल्यूम आम्हाला दिलेल्या कालावधीत विशिष्ट कराराच्या संदर्भात मार्केट ॲक्टिव्हिटी विषयी कल्पना देतात - एका दिवसात वॉल्यूम, एक आठवडा किंवा महिन्यात किंवा कराराच्या संपूर्ण आयुष्यात.

4.9. फ्यूचर्स काँट्रॅक्टच्या कामकाजाचे उदाहरण

समजा तुम्हाला आगामी महिन्यांमध्ये ब्रिटानिया उद्योगांच्या स्टॉक किंमतीत वाढ होण्याची अपेक्षा आहे. आणि तुम्हाला या संधीतून पैसे कमवायचे आहेत. तुमच्याकडे दोन पर्याय आहेत –

- स्पॉट मार्केटमधून ब्रिटानिया इंडस्ट्रीजचे शेअर्स खरेदी करा.

- ब्रिटानिया लिमिटेडसह अंडरलाईंग म्हणून फ्यूचर्स खरेदी करा.

चला पहिला पर्याय पाहूया. समजा ब्रिटानिया इंडस्ट्रीजच्या एका शेअरची मार्केट किंमत ₹ 3,000 आहे. तुम्हाला 100 शेअर्स खरेदी करायचे आहेत. 100 शेअर्सची किंमत ₹ 3 लाख असेल!

परंतु तुमच्याकडे केवळ ₹ 1.5 लाख आहे. त्यामुळे, तुम्ही 50 शेअर्स खरेदी करता. अपेक्षेप्रमाणे, ब्रिटानियाची किंमत 3 आठवड्यांनंतर ₹4,500 पर्यंत वाढली. तुम्ही तुमचे 50 शेअर्स विकता आणि ₹ 25,000 चा नफा बुक करता. तुम्ही केवळ 3 आठवड्यांमध्ये 50 % रिटर्न केले! तुम्ही जगाच्या शीर्षस्थानी आहात पण तुम्हाला अधिक नफा मिळेल का?

उत्तर होय आहे.जर तुम्ही ब्रिटानियाच्या फ्यूचर्समध्ये दोन इन्व्हेस्टमेंटचा पर्याय शोधला असेल तर तुम्ही खूप जास्त नफा मिळवू शकता. परिस्थिती दोन कशाप्रकारे खेळतील हे पाहूया.

तुमच्याकडे इन्व्हेस्टमेंटसाठी ₹ 1 लाख आहे. चला मानूया की एक ब्रिटानिया फ्यूचर्स काँट्रॅक्ट ₹ 3100 मध्ये उपलब्ध आहे. एक ब्रिटानिया फ्यूचर्स काँट्रॅक्टमध्ये 200 शेअर्स आहेत. त्यामुळे, कराराचे एकूण मूल्य ₹6,20,000 आहे. चांगली बातमी म्हणजे ब्रिटानिया फ्यूचर्स काँट्रॅक्ट खरेदी करण्यासाठी तुम्हाला संपूर्ण ₹6,20,000 देय करण्याची गरज नाही. तुम्हाला फक्त प्रारंभिक मार्जिन भरावे लागेल.

आता, असे गृहीत धरा की एक ब्रिटानिया फ्यूचर्स काँट्रॅक्ट बाळगण्यासाठी आवश्यक प्रारंभिक मार्जिन ₹ 62000 आहे (मार्जिन काँट्रॅक्ट साईझच्या 10% आहे असे गृहीत धरा)

त्यामुळे, तुम्ही ₹62000 मध्ये एक ब्रिटानिया फ्यूचर्स काँट्रॅक्ट खरेदी करता. अपेक्षेप्रमाणे, ब्रिटानिया उद्योगांची शेअर किंमत स्पॉट मार्केटमध्ये ₹ 3,000 पासून ₹ 4,500 पर्यंत वाढली आहे. लक्षात ठेवा की अंतर्निहित ॲसेटची किंमत वाढली आहे का, डेरिव्हेटिव्हची किंमत देखील वाढेल.

त्यामुळे, तुमच्या फ्यूचर्स काँट्रॅक्टची किंमत 3 आठवड्यांनंतर ₹3100 ते ₹4600 पर्यंत वाढते. आता तुम्ही कालबाह्य होण्यापूर्वी तुमचा करार विकण्याचा निर्णय घेता. तुमची खरेदी किंमत ₹ 3100 आहे आणि तुमची विक्री किंमत ₹ 4600 आहे. त्यामुळे, तुम्ही प्रति शेअर ₹ 1400 केले. बऱ्याच ब्रिटानिया उद्योगांमध्ये 200 शेअर्स असल्याने, तुमचा एकूण नफा ₹ 2,80,000 आहे!

हे 1 महिन्यापेक्षा कमी कालावधीत 451 % लाभ आहे!

आता तुम्हाला 483% लाभ 50% पेक्षा चांगला आहे हे जाणून घेण्यासाठी फायनान्शियल प्रतिभा असण्याची गरज नाही तर, स्पॉट मार्केटमधून खरेदी करण्याऐवजी ब्रिटानिया फ्यूचर्स ट्रेडिंग करून तुम्हाला काय मिळाले ते येथे दिले आहे:

- उत्कृष्ट रिटर्न - 451% वर्सिज 50%

- सर्वोत्तम वॉल्यूमचा ॲक्सेस - स्पॉट मार्केटमध्ये तुम्ही केवळ 100 शेअर्स खरेदी करू शकता. परंतु फ्यूचर्स काँट्रॅक्टमध्ये, तुम्ही 200 शेअर्स खरेदी केले आहेत!

- लोअर कॅपिटल - स्पॉट मार्केटमध्ये तुम्ही ₹ 3 लाख इन्व्हेस्ट केले, तर फ्यूचर्स मार्केटमध्ये तुम्ही केवळ ₹ 6200 इन्व्हेस्ट केले

4.10 फ्यूचर-पेऑफ

फ्यूचर्स काँट्रॅक्ट्समध्ये लिनियर किंवा सिमेट्रिकल पेऑफ असतात. याचा अर्थ असा आहे की फ्यूचर्स काँट्रॅक्टच्या खरेदीदार आणि विक्रेत्याचे नुकसान तसेच नफा अमर्यादित आहे. हे रेखीय पे-ऑफ आकर्षक आहेत कारण ते विविध जटिल पे-ऑफ निर्माण करण्यासाठी पर्यायांसह आणि अंतर्निहित सह एकत्रित केले जाऊ शकतात.

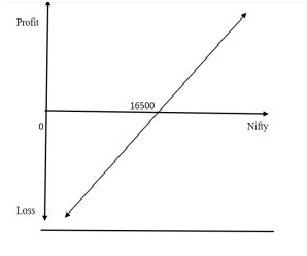

फ्यूचर्सच्या खरेदीदारासाठी पेऑफ: लाँग फ्यूचर्स

फ्यूचर्स काँट्रॅक्ट खरेदी करणाऱ्या व्यक्तीसाठी पेऑफ हे ॲसेट असलेल्या व्यक्तीसाठी पेऑफ प्रमाणेच आहे. जेव्हा निफ्टी 16500 असेल तेव्हा दोन-महिन्याचा निफ्टी इंडेक्स फ्यूचर्स काँट्रॅक्ट खरेदी करणाऱ्या स्पेक्युलेटरचा विचार करा. या प्रकरणात अंतर्निहित ॲसेट हा निफ्टी पोर्टफोलिओ आहे. जेव्हा इंडेक्स वाढते, तेव्हा लाँग फ्यूचर्स पोझिशन नफा मिळवणे सुरू करते आणि जेव्हा इंडेक्स कमी होतो तेव्हा ते नुकसान करणे सुरू करते. निफ्टी फ्यूचर्सच्या खरेदीदारासाठी पेऑफ.

वरील आकडेवारी दीर्घ फ्यूचर्स पोझिशनसाठी नफा/नुकसान दर्शविते. जेव्हा इंडेक्स 16500 होता तेव्हा इन्व्हेस्टरने फ्यूचर्स खरेदी केले. जर इंडेक्स वाढला तर त्याची फ्यूचर्स पोझिशन नफा कमावण्यास सुरुवात करते. जर इंडेक्स कमी झाला तर त्याची फ्यूचर्स पोझिशन नुकसान दाखवण्यास सुरुवात होते.

फ्यूचर्सच्या विक्रेत्यासाठी पेऑफ: शॉर्ट फ्यूचर्स

फ्यूचर्स काँट्रॅक्ट विकणाऱ्या व्यक्तीसाठी पेऑफ हे ॲसेट शॉर्ट करणाऱ्या व्यक्तीसाठी पेऑफ सारखेच आहे. त्यांच्याकडे संभाव्यपणे अमर्यादित उच्चांगणा तसेच संभाव्यपणे अमर्यादित तोटा आहे. जेव्हा निफ्टी 16500 असेल तेव्हा दोन-महिन्यांच्या निफ्टी इंडेक्स फ्यूचर्स काँट्रॅक्टची विक्री करणाऱ्या स्पेक्युलेटरचा विचार करा. या प्रकरणात अंतर्निहित ॲसेट हा निफ्टी पोर्टफोलिओ आहे. जेव्हा इंडेक्स कमी होतो, तेव्हा शॉर्ट फ्यूचर्स पोझिशन नफा कमावण्यास सुरुवात करते आणि जेव्हा इंडेक्स वाढते, तेव्हा ते नुकसान करणे सुरू करते.

निफ्टी फ्यूचर्सच्या विक्रेत्यासाठी पेऑफ

वरील आकडेवारी शॉर्ट फ्यूचर्स पोझिशनसाठी नफा/नुकसान दर्शविते. जेव्हा इंडेक्स 16500 होता तेव्हा इन्व्हेस्टरने फ्यूचर्स विकले. जर इंडेक्स कमी झाला तर त्याची फ्यूचर्स पोझिशन नफा कमावण्यास सुरुवात करते. जर इंडेक्स वाढला तर त्याची फ्यूचर्स पोझिशन नुकसान दाखवण्यास सुरुवात होते.