પૈસાનું 3.1 વખતનું મૂલ્ય

જો આપણે મૂલ્યાંકન કરવું પડે, તો ભવિષ્યમાં આજે આપણી પાસે કેટલીકવાર પૈસાનું મૂલ્ય શું હશે, તો આપણે ભવિષ્યમાં 'મની ટુડે' ખસેડવાની જરૂર છે. આને પૈસાનું "ફ્યુચર વેલ્યૂ (એફવી)" કહેવામાં આવે છે. તેવી જ રીતે, જો આપણે આજની શરતોમાં ભવિષ્યમાં પ્રાપ્ત થવાની અપેક્ષા રાખવામાં આવતા પૈસાના મૂલ્યનું મૂલ્યાંકન કરવું હોય, તો આપણે ભવિષ્યના પૈસાને આજની શરતો પર પાછા ખસેડવું પડશે. આને પૈસાનું "વર્તમાન મૂલ્ય (PV)" કહેવામાં આવે છે. બંને કિસ્સાઓમાં, સમય પસાર થવાથી, તકના ખર્ચ માટે પૈસા એડજસ્ટ કરવામાં આવશે. આ એડજસ્ટમેન્ટને "કમ્પાઉન્ડિંગ" કહેવામાં આવે છે જ્યારે આપણે પૈસાના ભવિષ્યના મૂલ્યની ગણતરી કરવી પડશે. જ્યારે આપણે પૈસાના વર્તમાન મૂલ્યની ગણતરી કરવી પડશે ત્યારે તેને "ડિસ્કાઉન્ટિંગ" કહેવામાં આવે છે.

સંપત્તિનું વર્તમાન મૂલ્ય બતાવી શકાય છે:

પીવી = એફવી / (1+આર) ^ ટી

સંપત્તિની ભવિષ્યની વેલ્યૂ ની ગણતરી આ રીતે કરવામાં આવે છે:

એફવી = પીવી * (1 = આર) ^ ટી

જ્યાં,

પીવી = વર્તમાન મૂલ્ય

FV = ભવિષ્યનું મૂલ્ય

R = ડિસ્કાઉન્ટ રેટ

T = સમય

ઉદાહરણ 1: 10% ની તકની કિંમત ધારીને પાંચ વર્ષ પછી આજના સમયગાળામાં ₹10000/- કેટલું છે?

આ ફ્યુચર વેલ્યૂ (એફવી)ની ગણતરીનો કેસ છે, કારણ કે અમે આજે જે નાણાંની ભવિષ્યની વેલ્યૂનું મૂલ્યાંકન કરવાનો પ્રયત્ન કરી રહ્યા છીએ –

ભવિષ્યનું મૂલ્ય = વર્તમાન મૂલ્ય * (1 + તકનો ખર્ચ દર) ^વર્ષોની સંખ્યા.

= 10000 *(1 + 1.10%) ^ 5 = 16105.

આનો અર્થ એ છે કે 10% ની તકની કિંમત ધારીને, આજે ₹10000 5 વર્ષ પછી ₹16105 સાથે તુલના કરી શકાય છે

ઉદાહરણ 2: 6 વર્ષ પછી ₹10,000/- પ્રાપ્ત કરી શકાય છે, જે આજની શરતોમાં 10% ની તકની કિંમત ધારે છે?

આ સ્પષ્ટપણે વર્તમાન મૂલ્ય (પીવી) ગણતરીનો કેસ છે કારણ કે અમે આજના મૂલ્યના સંદર્ભમાં ભવિષ્યમાં પ્રાપ્ત કરી શકાય તેવા રોકડના વર્તમાન મૂલ્યનું મૂલ્યાંકન કરવાનો પ્રયત્ન કરી રહ્યા છીએ.

વર્તમાન મૂલ્ય = રકમ / (1 + છૂટ દર) ^વર્ષોની સંખ્યા

= 10,000 / (1+ 10% ) ^ 6 = 5644

આનો અર્થ એ છે કે ભવિષ્યમાં 6 વર્ષ પછી પ્રાપ્ત કરી શકાય તેવા ₹10,000/- આજની શરતોમાં 10% ની છૂટ દર ધારીને ₹5644 ની તુલના કરી શકાય છે

આમ, પૈસાનું સમય મૂલ્ય એ છે કે તમારા પૈસા જૂના થઈ રહ્યા છે. તમે તમારા 20s માં એવી વસ્તુઓ કરી શકો છો જે તમે 40s માં હોવ ત્યારે નુકસાન પહોંચાડી શકો છો. માત્ર તે પર્વતને હાઇક કરવાનો પ્રયત્ન કરો. જોકે પર્વત બદલાઈ નથી, તેમ છતાં, તેને ટોચ પર જવા માટે અલગ પ્રમાણમાં પ્રયત્ન, દુખાવો અને સમર્પણની જરૂર છે. હવેથી 20 વર્ષમાં એક જ સો રૂપિયાની નોંધ આજે તમારા ખિસ્સામાં તે સો રૂપિયાની નોંધ કરતાં ઘણી નબળી છે - ફુગાવો અને વ્યાજ બંનેને કારણે તમે તેના પર કમાણી કરી શકો છો.

3.2. સંપત્તિનું ચોખ્ખું વર્તમાન મૂલ્ય

નેટ પ્રેઝન્ટ વેલ્યૂ (એનપીવી) એ વર્તમાનમાં ડિસ્કાઉન્ટ કરેલા રોકાણના સંપૂર્ણ જીવન પર તમામ ભાવિ રોકડ પ્રવાહ (હકારાત્મક અને નકારાત્મક) નું મૂલ્ય છે.

મૂળભૂત રીતે તે કુલ રોકડ પ્રવાહના વર્તમાન મૂલ્યમાંથી કંપનીના તમામ રોકડ આઉટફ્લોના વર્તમાન મૂલ્યને કાપીને પ્રાપ્ત રૂપિયા મૂલ્યનો સંદર્ભ આપે છે. તેનો વ્યાપકપણે ઉપયોગ ફાઇનાન્સ અને પ્રોજેક્ટની નફાકારકતા જાણવા માટે કરવામાં આવે છે.

- જો ચોખ્ખું વર્તમાન મૂલ્ય હકારાત્મક હોય, તો પ્રોજેક્ટને સ્વીકારવું જોઈએ. તે સૂચવે છે કે પ્રોજેક્ટમાંથી કમાણી પ્રોજેક્ટમાં રોકાણ કરેલી રકમ કરતાં વધુ છે, તેથી પ્રોજેક્ટને સ્વીકારવું જોઈએ.

- જો ચોખ્ખું વર્તમાન મૂલ્ય નકારાત્મક હોય, તો તે સૂચવે છે કે જે પ્રોજેક્ટમાં આપણે રોકાણ કરેલ પૈસા હકારાત્મક વળતર પ્રદાન કરતા નથી, તેથી પ્રોજેક્ટ નકારવામાં આવવો જોઈએ.

ગાણિતિક રીતે, એનપીવી ફોર્મ્યુલાને આ રીતે રજૂ કરવામાં આવે છે,

એનપીવી = કૅશ ફ્લો/ (1- i) ટી - પ્રારંભિક રોકાણ

જ્યાં,

- હું જરૂરી રિટર્ન દર અથવા ડિસ્કાઉન્ટ દરનો અર્થ છું

- T નો અર્થ સમય અથવા સમયગાળાની સંખ્યા છે

ઉદાહરણ-

ચાલો કહીએ કે તમારી જરૂરિયાતોના મિત્રને હવે ₹500, અને તમને એક વર્ષમાં ₹570 પરત ચૂકવશે. શું તમે અન્યત્ર 10% મેળવી શકો છો ત્યારે તે એક સારું ઇન્વેસ્ટમેન્ટ છે?

પૈસા બહાર : હમણાં ₹500

તમે હવે ₹500 નું રોકાણ કર્યું છે, તેથી પીવી = -500.00

આમાં પૈસા: આગામી વર્ષ ₹570

પીવી = 570 / (1+0.10)1 = 570 / 1.10 = Rs.518.18

ચોખ્ખી રકમ છે:

ચોખ્ખી વર્તમાન મૂલ્ય = 518.18 - 500.00 = 18.18

તેથી, 10% વ્યાજ પર, તે ઇન્વેસ્ટમેન્ટનું મૂલ્ય 18.18 છે

નેટ પ્રેઝન્ટ વેલ્યૂ (એનપીવી) જે પોઝિટિવ છે (અને નેગેટિવ ખરાબ છે).

પરંતુ તમારી પસંદગીની વ્યાજ દર વસ્તુઓ બદલી શકે છે!

ઉદાહરણ: સમાન રોકાણ, પરંતુ તેને 15% પર અજમાવો

પૈસા આઉટ: 500

તમે હવે 500 ઇન્વેસ્ટ કર્યું છે, તેથી પીવી = -500.00

આમાં પૈસા: આગામી વર્ષ 570:

પીવી = 570 / (1+0.15)1 = 570 / 1.15 = 495.65

વર્કઆઉટની ચોખ્ખી રકમ:

ચોખ્ખું વર્તમાન મૂલ્ય = 495.65 - 500.00 = -4.35

તેથી, 15% વ્યાજ પર, તે ઇન્વેસ્ટમેન્ટનું મૂલ્ય - ₹4.35 છે

તે ખરાબ રોકાણ છે. પરંતુ માત્ર કારણ કે તમે તેની માંગ કરી રહ્યા છો 15% કમાઓ (કદાચ તમે સમાન જોખમ પર અન્ય 15% મેળવી શકો છો).

ચાલો એક મોટું ઉદાહરણ અજમાવીએ.

ઉદાહરણ: હમણાં ₹2,000 ઇન્વેસ્ટ કરો, 3rd વર્ષમાં દરેક ₹100 ની 3 વાર્ષિક ચુકવણી અને ₹2,500 પ્રાપ્ત કરો. 10% વ્યાજ દરનો ઉપયોગ કરો.

ચાલો આપણે વર્ષ દર વર્ષે કામ કરીએ (તમે જે ચુકવણી કરો છો તેને ઘટાડવાનું યાદ રાખો):

- હવે: PV = -2,000

- વર્ષ 1: પીવી = 100 / 1.10 = 90.91

- વર્ષ 2: પીવી = 100 / 1.102 = 82.64

- વર્ષ 3: પીવી = 100 / 1.103 = 75.13

- વર્ષ 3 (અંતિમ ચુકવણી): PV = 2,500 / 1.103 = 1,878.29

તે ઉમેરવામાં આવે છે: એનપીવી = -2,000 + 90.91 + 82.64 + 75.13 + 1,878.29 = 126.97

સારું રોકાણ લાગે છે.

જ્યારે વ્યાજ દર ઓછો હોય ત્યારે એનપીવી શા માટે વધુ હોય છે?

- કારણ કે વ્યાજ દર એ છે કે તમે જે ટીમ સામે રમી રહ્યા છો, સરળ ટીમ રમો (જેમ કે 6% વ્યાજ દર) અને તમે સારી દેખો છો, એક મુશ્કેલ ટીમ (જેમ કે 10% વ્યાજ) અને તમે ખૂબ સારી દેખતા નથી!

- તમે ખરેખર તમારા રોકાણો માટે "ટેસ્ટ" અથવા "અવરોધ" તરીકે વ્યાજ દરનો ઉપયોગ કરી શકો છો: માંગ કરો કે રોકાણમાં 6% વ્યાજ સાથે સકારાત્મક એનપીવી છે.

3.3 તક અને ડિસ્કાઉન્ટ પરિબળો

તકનો ખર્ચ

તકનો ખર્ચ એ પસંદ ન કરેલા અન્ય વૈકલ્પિક મૂલ્યના સંદર્ભમાં માપવામાં આવેલી કોઈપણ પ્રવૃત્તિનો ખર્ચ છે (જે અગાઉથી જ છે). બીજી રીતે કહીએ તો, તે તમને વૈકલ્પિક પગલાં લઈને પ્રાપ્ત થઈ શકે તે લાભ છે; પસંદ કરેલ રોકાણ અને જે લેવામાં આવતું નથી તે વચ્ચેના બદલામાં તફાવત. કહો કે તમે સ્ટૉકમાં ઇન્વેસ્ટ કરો છો અને તે એક વર્ષમાં 10% રિટર્ન કરે છે. તમારા પૈસા સ્ટૉકમાં મૂકવામાં, તમે અન્ય ઇન્વેસ્ટમેન્ટની તક આપી છે - કહો, ફિક્સ્ડ ડિપોઝિટ 8% ની ઉપજ આપે છે. આ પરિસ્થિતિમાં, તમારી તકનો ખર્ચ 2% (10% - 8%) છે. પરંતુ શું તમે શેરોમાંથી ફક્ત ફિક્સ્ડ ડિપોઝિટ રિટર્નની અપેક્ષા રાખો છો? ચોક્કસપણે નહીં. જ્યારે તમે સ્ટૉકમાં ઇન્વેસ્ટ કરો છો ત્યારે તમે ફિક્સ્ડ ડિપોઝિટમાંથી રિટર્ન કરતાં વધુ કમાવવાની અપેક્ષા રાખો છો. અન્યથા તમે ફિક્સ્ડ ડિપોઝિટ સાથે વધુ સારી છો. કારણ કે તમે સ્ટૉકમાંથી વધુ રિટર્નની અપેક્ષા રાખો છો કારણ કે ફિક્સ્ડ ડિપોઝિટની તુલનામાં સ્ટૉક્સ ખૂબ જ જોખમી છે. જ્યારે તમે સ્ટૉકમાં ઇન્વેસ્ટ કરો છો ત્યારે તમે ધારે છે કે અન્ય રિસ્ક-ફ્રી (અથવા રિસ્ક-ફ્રી નજીક) રિટર્ન પર વધારાના રિટર્ન માટે કૉલ કરો છો.

ભવિષ્યના રોકડ પ્રવાહને ડિસ્કાઉન્ટિંગના કિસ્સામાં ઉપયોગમાં લેવાતા મૂડીના ખર્ચના ડિસ્કાઉન્ટ દરને તેમના વર્તમાન મૂલ્ય સાથે આવવા માટે વેઇટેડ એવરેજ કોસ્ટ ઑફ કેપિટલ (WACC) કહેવામાં આવે છે.

જ્યાં

D = કંપની દ્વારા કાર્યરત કુલ મૂડીનો દેવું ભાગ

ટીસી = એફઆરઆઇએમ દ્વારા રોજગારીની કુલ મૂડી (ડી + ઇ + પી)

કેડી = કંપનીના દેવુંનો ખર્ચ.

t = ફર્મનો અસરકારક કર દર

E = કંપની દ્વારા કાર્યરત કુલ મૂડીનો ઇક્વિટી ભાગ

P = કંપની દ્વારા કાર્યરત કુલ મૂડીનો પ્રિફર્ડ ઇક્વિટી ભાગ

કેપી = કંપનીની પસંદગીની ઇક્વિટીનો ખર્ચ

કંપનીના ઇક્વિટીનો ખર્ચ, કે (અથવા કોઈ અન્ય જોખમી સંપત્તિ) કેપિટલ એસેટ દ્વારા આપવામાં આવે છે

કિંમતનું મોડેલ (CAPM)

અથવા,

![]()

જ્યાં

Rf = રિસ્ક-ફ્રી રેટ

β = બીટા, ફર્મના જોખમને દર્શાવતું પરિબળ

Rm = માર્કેટ માટે રિટર્નનો સૂચિત આવશ્યક દર

રિસ્ક-ફ્રી રેટ

-

રિસ્ક-ફ્રી ઇન્ટરેસ્ટ રેટ એ ડિફૉલ્ટ રિસ્ક સહિત શૂન્ય રિસ્ક સાથે રોકાણના વળતરનો સૈદ્ધાંતિક રેટ છે. ડિફૉલ્ટ રિસ્ક એ રિસ્ક છે કે કોઈ વ્યક્તિ અથવા કંપની તેની દેવાની જવાબદારીઓ ચૂકવવા માટે અસમર્થ હશે. રિસ્ક-ફ્રી રેટ એ ઇન્ટરેસ્ટ છે જે ઇન્વેસ્ટર ચોક્કસ સમયગાળા દરમિયાન સંપૂર્ણ રિસ્ક-મુક્ત રોકાણથી અપેક્ષા રાખે છે.

-

જોકે ખરેખર રિસ્ક-મુક્ત સંપત્તિ માત્ર સિદ્ધાંતમાં અસ્તિત્વમાં છે, વ્યવહારમાં મોટાભાગના વ્યાવસાયિકો અને શિક્ષણવિદો પ્રશ્નમાં ટૂંકા ગાળાના સરકારી બોન્ડ્સનો ઉપયોગ કરે છે. ભારતીય રોકાણકારો માટે ભારતીય રૂપિયા માટે રિસ્ક મુક્ત ઇન્ટરેસ્ટ રેટ ભારત સરકારના બોન્ડ પર મળે છે, જે પાકતી મુદતના ભારતીય રૂપિયાના બોન્ડમાં હોય છે.

-

આ સિક્યોરિટીઝને રિસ્ક-મુક્ત ગણવામાં આવે છે કારણ કે સરકાર દ્વારા ડિફોલ્ટ થવાની સંભાવના અત્યંત ઓછી છે અને કારણ કે બિલની ટૂંકું પરિપક્વતા રોકાણકારોને ઇન્ટરેસ્ટ રેટ રિસ્કથી સુરક્ષિત કરે છે જે તમામ ફિક્સ્ડ રેટ બોન્ડ્સમાં હાજર છે .

-

જોકે ભારત સરકારનું બોન્ડ જોખમ ઓછું સિક્યોરિટી છે, પરંતુ વિદેશી ઇન્વેસ્ટર ભારતના સાર્વભૌમ જોખમને જોઈ શકે છે જે કેટલાક જોખમનું પ્રતિનિધિત્વ કરશે. ભારતનું સોવરિન રેટિંગ સૌથી ઊંચું ન હોવાથી વિદેશી ઇન્વેસ્ટર ભારતીય સરકારી બોન્ડ્સમાં ઇન્વેસ્ટમેન્ટ કરવાનું રિસ્ક મુક્ત ઇન્વેસ્ટમેન્ટ તરીકે ગણી શકે છે.

ઇક્વિટી રિસ્ક પ્રીમિયમ

-

ધ્યાન રાખો કે જોખમ મહત્વપૂર્ણ છે અને જોખમી રોકાણોમાં સુરક્ષિત રોકાણ કરતાં વધુ અપેક્ષિત વળતર હોવું જોઈએ, જેને સારા રોકાણો માનવામાં આવે છે, તે બંને આધુનિક ફાઇનાન્સ માટે કેન્દ્રીય છે.

-

આમ, કોઈપણ ઇન્વેસ્ટમેન્ટ પર અપેક્ષિત રિટર્ન રિસ્ક-ફ્રી રેટની રકમ તરીકે લખી શકાય છે અને રિસ્ક માટે વળતર આપવા માટે રિસ્ક પ્રીમિયમ લખી શકાય છે. ઇક્વિટી રિસ્ક પ્રીમિયમ અર્થતંત્ર/બજારમાં આપણે કેટલું જોખમ જોઈએ છીએ અને તે જોખમ સાથે અમે કેટલી કિંમત જોડીએ છીએ તે વિશે આપણે જે મૂળભૂત ચુકાદાઓ કરીએ છીએ તે દર્શાવે છે.

-

અસરકારક રીતે, ઇક્વિટી રિસ્ક પ્રીમિયમ એ પ્રીમિયમ છે જે રોકાણકારો સરેરાશ રિસ્ક ઇન્વેસ્ટમેન્ટની માંગ કરે છે અને વિસ્તરણ દ્વારા, ડિસ્કાઉન્ટ કે જે તેઓ સરેરાશ જોખમ સાથે અપેક્ષિત કૅશ ફ્લો પર લાગુ પડે છે.

-

જ્યારે ઇક્વિટી રિસ્ક પ્રીમિયમ વધે છે, ત્યારે રોકાણકારો જોખમ માટે વધુ કિંમત વસૂલ કરી રહ્યા છે અને તેથી જોખમી અપેક્ષિત રોકડ પ્રવાહના સમાન સેટ માટે ઓછી કિંમતો ચૂકવશે. ઇક્વિટી રિસ્ક પ્રીમિયમ એ ફાઇનાન્સમાં દરેક રિસ્ક અને રિટર્ન મોડેલનો એક કેન્દ્રીય ઘટક છે અને કોર્પોરેટ ફાઇનાન્સ અને વેલ્યુએશન બંનેમાં ઇક્વિટી અને મૂડીના અંદાજિત ખર્ચમાં એક મુખ્ય ઇનપુટ છે.

બીટા

બીટા એ સુરક્ષાના સિસ્ટમેટિક જોખમનું માપ છે જેને વિવિધતા દ્વારા ટાળી શકાતું નથી. તેથી, બીટા નૉન-ડાઇવર્સિફાયેબલ રિસ્કને માપે છે. આ જોખમનું સાપેક્ષ માપ છે: તમામ સ્ટૉકના માર્કેટ પોર્ટફોલિયોના સંબંધિત વ્યક્તિગત સ્ટૉકનું જોખમ. બીટા એક આંકડાકીય માપ છે જે એકંદર બજારની કિંમતની હિલચાલની તુલનામાં સ્ટૉકની કિંમતની અસ્થિરતા દર્શાવે છે. ઉચ્ચ-બીટા સ્ટૉક્સનો અર્થ વધુ અસ્થિરતા છે અને તેથી તેને જોખમી માનવામાં આવે છે પરંતુ તે ઉચ્ચ રિટર્નની સંભાવના પ્રદાન કરવાનું માનવામાં આવે છે; ઓછા-બીટા સ્ટૉક્સમાં ઓછું રિસ્ક હોય છે પરંતુ ઓછું રિટર્ન પણ મળે છે

આમ, તે સમગ્ર બજારની તુલનામાં સિક્યોરિટી અથવા પોર્ટફોલિયોના વોલેટિલિટી-અથવા સિસ્ટમેટિક રિસ્કનું માપ છે. વ્યક્તિગત શેર વિશેની બીટા ડેટા માત્ર ઇન્વેસ્ટરને (સંભવિત) વૈવિધ્યસભર પોર્ટફોલિયોમાં કેટલું રિસ્ક ઉમેરશે તેનો અંદાજ પૂરો પાડી શકે છે. બીટા અર્થપૂર્ણ બનવા માટે, સ્ટૉક ગણતરીમાં ઉપયોગમાં લેવાતા બેંચમાર્ક સાથે સંબંધિત હોવું જોઈએ.

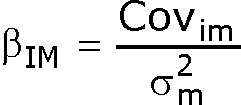

ફોર્મ્યુલા

જ્યાં,

![]() = માર્કેટ સાથે સિક્યોરિટી બીટા

= માર્કેટ સાથે સિક્યોરિટી બીટા

![]() = સિક્યોરિટી અને માર્કેટ વચ્ચેનું કોવેરિયન્સ

= સિક્યોરિટી અને માર્કેટ વચ્ચેનું કોવેરિયન્સ

![]() = માર્કેટ રિટર્નમાં વિવિધતા

= માર્કેટ રિટર્નમાં વિવિધતા

અથવા

જ્યાં

![]() = સિક્યોરિટી અને માર્કેટ રિટર્ન વચ્ચેના સંબંધનો ગુણાંક

= સિક્યોરિટી અને માર્કેટ રિટર્ન વચ્ચેના સંબંધનો ગુણાંક

બીટા કેવી રીતે કામ કરે છે?

બીટા કોએફિશિયન્ટ સંપૂર્ણ માર્કેટના સિસ્ટમેટિક રિસ્કની તુલનામાં વ્યક્તિગત સ્ટૉકની વોલેટિલિટીને માપવી શકે છે. આંકડાકીય શરતોમાં, બીટા ડેટા પોઇન્ટ્સના રિગ્રેશન દ્વારા લાઇનની ઢાળું દર્શાવે છે. ફાઇનાન્સમાં, આ દરેક ડેટા પૉઇન્ટ સમગ્ર માર્કેટ સામે વ્યક્તિગત સ્ટૉકના રિટર્નને દર્શાવે છે. બીટા અસરકારક રીતે સિક્યોરિટીના રિટર્નની પ્રવૃત્તિનું વર્ણન કરે છે કારણ કે તે બજારમાં સ્વિંગનો જવાબ આપે છે. સિક્યોરિટીના બીટાની ગણતરી સિક્યોરિટીના રિટર્નના કોવેરિયન્સના પ્રૉડક્ટને અને નિર્દિષ્ટ સમયગાળામાં બજારના રિટર્નના તફાવત દ્વારા બજારના રિટર્નને વિભાજિત કરીને કરવામાં આવે છે.

બીટા વેલ્યૂના પ્રકારો

- બીટા વેલ્યૂ 1.0 સમાન છે

- જો કોઈ સ્ટૉકમાં 1.0 નો બીટા હોય, તો તે સૂચવે છે કે તેની કિંમતની પ્રવૃત્તિ માર્કેટ સાથે મજબૂત રીતે સંબંધિત છે. 1.0 ના બીટા ધરાવતા સ્ટૉકમાં સિસ્ટમેટિક રિસ્ક હોય છે. જો કે, બીટા ગણતરી કોઈપણ બિનસિસ્ટમેટિક જોખમ શોધી શકતું નથી. 1.0 ના બીટા સાથે પોર્ટફોલિયોમાં સ્ટોક ઉમેરવું પોર્ટફોલિયોમાં કોઈ રિસ્ક ઉમેરતું નથી, પરંતુ તે એવી શક્યતામાં વધારો કરતું નથી કે પોર્ટફોલિયો વધારાની વળતર આપશે.

- એક કરતાં ઓછું બીટા મૂલ્ય

- 1.0 કરતાં ઓછી બીટા વેલ્યૂનો અર્થ એ છે કે સિક્યોરિટી સૈદ્ધાંતિક રીતે બજાર કરતાં ઓછી અસ્થિર છે. પોર્ટફોલિયોમાં આ સ્ટૉકને શામેલ કરવાથી તે સ્ટૉક વગર સમાન પોર્ટફોલિયો કરતાં ઓછું જોખમી બને છે. ઉદાહરણ તરીકે, ઉપયોગિતા શેરોમાં ઘણીવાર ઓછા બીટા હોય છે કારણ કે તેઓ માર્કેટ સરેરાશ કરતાં વધુ ધીમે ખસેડવાનું વલણ ધરાવે છે.

- એક કરતાં વધુ બીટા મૂલ્ય

- 1.0 કરતાં વધુ બીટા સૂચવે છે કે સિક્યોરિટીની કિંમત સૈદ્ધાંતિક રીતે બજાર કરતાં વધુ અસ્થિર છે. ઉદાહરણ તરીકે, જો કોઈ સ્ટૉકનું બીટા 1.2 છે, તો તે માર્કેટ કરતાં 20% વધુ અસ્થિર માનવામાં આવે છે. માર્કેટ બેન્ચમાર્ક કરતાં ટેક્નોલોજી શેરો અને સ્મોલ કેપ શેરોમાં વધુ વેચવાલી જોવા મળે છે. આ સૂચવે છે કે પોર્ટફોલિયોમાં સ્ટોક ઉમેરવાથી પોર્ટફોલિયોનું રિસ્ક વધશે, પરંતુ તેના અપેક્ષિત વળતરમાં પણ વધારો થઈ શકે છે.

- નેગેટિવ બીટા વેલ્યૂ

- કેટલાક શેરમાં નકારાત્મક સોદા થાય છે. -1.0 ના બીટાનો અર્થ એ છે કે સ્ટૉક માર્કેટ બેંચમાર્ક સાથે વિપરીત રીતે સંબંધિત છે. આ સ્ટૉકને બેન્ચમાર્કના ટ્રેન્ડની વિપરીત, મિરર છબી તરીકે વિચારી શકાય છે. પુટ ઓપ્શન્સ અને ઇન્વર્સ ઇટીએફને નકારાત્મક બીટા ધરાવતી ડિઝાઇન કરવામાં આવે છે. કેટલાક ઉદ્યોગ જૂથો પણ છે, જેમ કે ગોલ્ડ માઇનર્સ, જ્યાં નકારાત્મક બીટા પણ સામાન્ય છે.

બીટા સાથેની સમસ્યાઓ

- બીટા માત્ર એક સાધન છે અને કોઈપણ સાધન સાથે કેસ છે, તે ઇનફ્લેબલ નથી. જ્યારે તે જોખમનું સારું માપ લાગે છે, ત્યારે રોકાણના રિસ્ક નક્કી કરવા માટે એકલા બીટા સ્કોર્સ પર આધાર રાખવા સાથે કેટલીક સમસ્યાઓ છે. બીટા ચોક્કસ બાબત નથી. ઉદાહરણ તરીકે, જુઓ કે 1 કરતાં ઓછા બીટા ધરાવતો સ્ટૉક ડાઉન સમયગાળા દરમિયાન માર્કેટ કરતાં વધુ સારું કરશે, તે હંમેશા વાસ્તવિકતામાં સાચું ન હોઈ શકે. બીટા સ્કોર્સ માત્ર સૂચવે છે કે તેની ઐતિહાસિક કિંમતની હલનચલનના આધારે સ્ટૉક માર્કેટની તુલનામાં કેવી રીતે વર્તન કરશે.

- બીટા પાછળ દેખાય છે અને ઇતિહાસ હંમેશા ભવિષ્યમાં સચોટ આગાહી નથી. બીટા કામમાં રહેલા ફેરફારો માટે પણ એકાઉન્ટ કરતું નથી, જેમ કે વ્યવસાયની નવી રેખાઓ અથવા ઉદ્યોગના ફેરફારો. ખરેખર, સ્ટૉકનું બીટા સમય જતાં બદલાઈ શકે છે, જોકે સામાન્ય રીતે આ ધીમે ધીમે થાય છે.