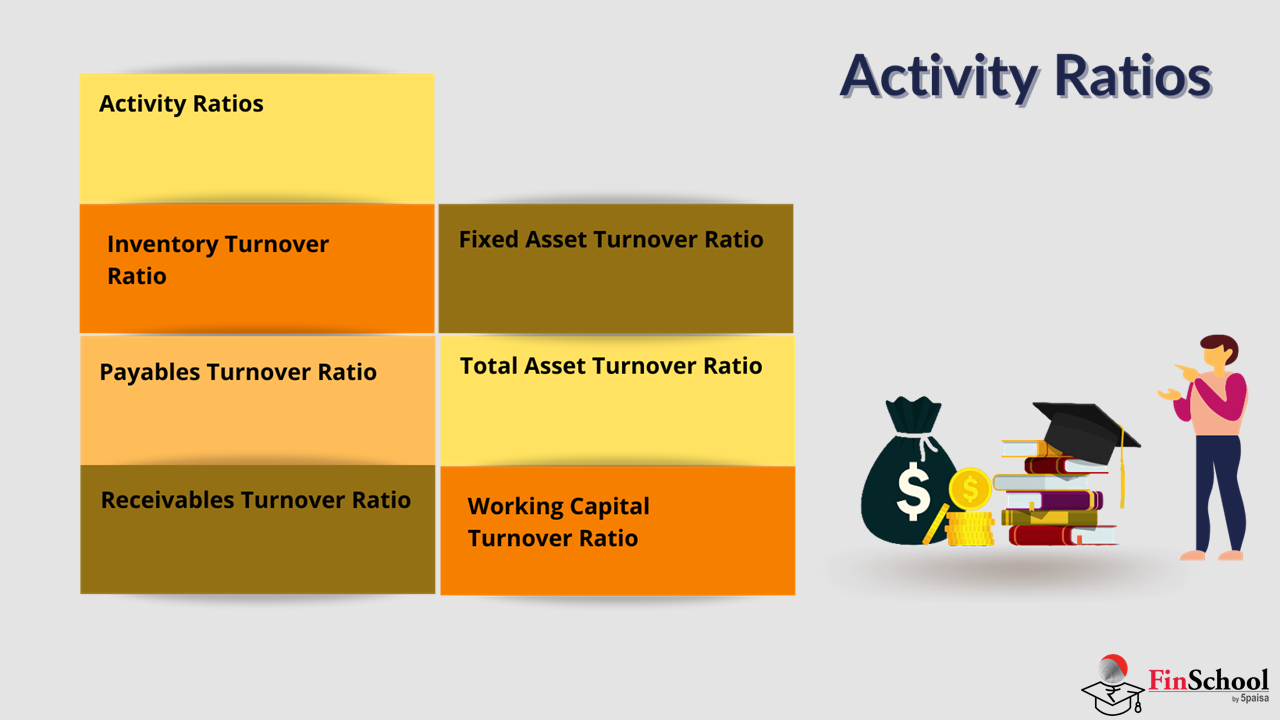

10. ઍક્ટિવિટી રેશિયો

-

ઑપરેટિંગ રેશિયોને 'ઍક્ટિવિટી રેશિયો' અથવા 'મેનેજમેન્ટ રેશિયો' પણ કહેવામાં આવે છે, જે કંપનીની ઓપરેશનલ પ્રવૃત્તિની કાર્યક્ષમતા દર્શાવે છે. તે ટર્નઓવર સાથે સંબંધિત લિક્વિડિટીના અન્ય સામાન્ય રીતે ઉપયોગમાં લેવાતા માપ છે, જેને ઝડપ તરીકે વિચારી શકાય છે કે જેના સાથે માલ અને ચુકવણી કંપનીમાં અને તેની બહાર વહે છે અથવા, વૈકલ્પિક રીતે, બિન-રોકડ સંપત્તિઓને કેટલી ઝડપથી રોકડમાં રૂપાંતરિત કરવામાં આવે છે તેનું માપ. મૂળભૂત રીતે, આ રેશિયો જુએ છે કે કંપની વેચાણ પેદા કરવા અને શેરહોલ્ડર મૂલ્યમાં વધારો કરવા માટે તેના સંસાધનોનો કેટલો કાર્યક્ષમ અને અસરકારક રીતે ઉપયોગ કરી રહી છે. સામાન્ય રીતે, આ રેશિયો વધુ સારી છે, શેરધારકો માટે તે વધુ સારું છે.

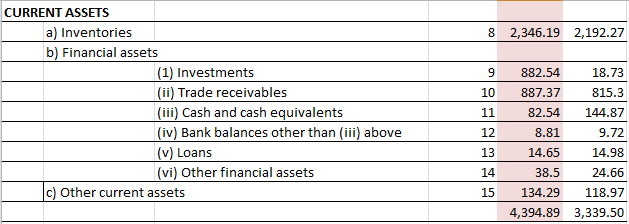

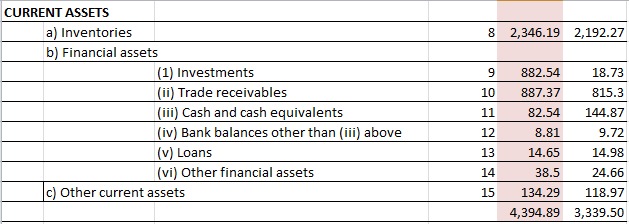

એક્સાઇડ ઉદ્યોગોની વર્તમાન સંપત્તિઓ અને વર્તમાન જવાબદારીઓનો સ્નૅપશૉટ: –

10.1 ઇન્વેન્ટરી ટર્નઓવર રેશિયો

ઇન્વેન્ટરી ટર્નઓવર રેશિયો

ઇન્વેન્ટરી ટર્નઓવર માપે છે કે સમયગાળા દરમિયાન પેઢી દ્વારા વેચાયેલ માલના ઉત્પાદનની પ્રક્રિયામાં કેટલી વખત ઇન્વેન્ટરી ઘટાડવામાં આવે છે અને પુનઃસ્ટૉક કરવામાં આવે છે. તે એક સમયગાળા (COGS) દરમિયાન ઉપયોગમાં લેવાતી કાચા માલની કુલ રકમ સાથે રાખવામાં આવેલી ઇન્વેન્ટરીની સરેરાશ રકમની તુલના કરે છે.

જો કોઈ કંપની લોકપ્રિય પ્રોડક્ટ્સ વેચી રહી છે, તો ઇન્વેન્ટરીમાં માલ ઝડપથી સાફ થઈ જાય છે, અને કંપનીએ ઇન્વેન્ટરી સમય અને ફરીથી ભરવાનું રહેશે. આને 'ઇન્વેન્ટરી ટર્નઓવર' કહેવામાં આવે છે'. ઉદાહરણ તરીકે - રિબન અને બૅલન કેક વેચવા માટે જાણીતા છે. તેઓ લોકપ્રિય હોવાથી, તેઓ કદાચ જાણતા હોય છે કે કોઈપણ દિવસે તે કેટલી કેક વેચવાની સંભાવના છે. ઉદાહરણ તરીકે, તેઓ સમગ્ર ભારતમાં દરરોજ 500 કેક વેચી શકે છે. આનો અર્થ એ છે કે તેમણે દરરોજ 500 કેકની ઇન્વેન્ટરી જાળવવી પડશે. તેથી, આ કિસ્સામાં ઇન્વેન્ટરી અને ઇન્વેન્ટરી ટર્નઓવરને ભરવાનો દર ખૂબ જ વધુ છે. આ દરેક બિઝનેસ માટે સાચું ન હોઈ શકે.

ઉદાહરણ તરીકે, 2 વ્હીલર ઉત્પાદક વિશે વિચારો. દેખીતી રીતે 2 વ્હીલરનું વેચાણ કેક વેચવા જેટલું સરળ નથી. જો ઉત્પાદક 100 2W ઉત્પન્ન કરે છે, તો તેમને આ વેચતા પહેલાં થોડીવાર રાહ જોવી પડી શકે છે. ધારો કે, 100 2W (તેમની ઇન્વેન્ટરી ક્ષમતા) વેચવા માટે તેમને 3 મહિનાની જરૂર પડશે. આનો અર્થ એ છે કે, દર 3 મહિને તેમની ઇન્વેન્ટરી સમાપ્ત થાય છે. તેથી એક વર્ષમાં તેઓ તેમની ઇન્વેન્ટરી 4 વખત પૂર્ણ કરે છે.

ઇન્વેન્ટરી ટર્નઓવરની ગણતરી માટે ફોર્મ્યુલા:

ઇન્વેન્ટરી ટર્નઓવર = વેચાયેલ માલની કિંમત/સરેરાશ ઇન્વેન્ટરી

ચાલો એક્સાઇડ ઉદ્યોગો માટે ઇન્વેન્ટરી રેશિયોની ગણતરી કરવા માટે એક ઉદાહરણ લઈએ:

વપરાયેલી સામગ્રીનો ખર્ચ ₹6527.61 છે સીઆરએસ અને સ્ટૉક-ઇન-ટ્રેડની ખરીદી ₹7.46 કરોડ છે. આ વેચાયેલ માલની કિંમતના મહત્વપૂર્ણ ઘટકો છે (COGS). વધુમાં કેટલાક વધુ ખર્ચ છે જે સીધા પ્રકૃતિમાં હોય છે અને સીઓજી સાથે સંબંધિત હોઈ શકે છે - આને ઓળખવા માટે અમે નોંધ 33 ના અર્કમાં 'અન્ય ખર્ચ' પર જોયું છે.

ત્યાં બે ખર્ચ છે જે સીધા ઉત્પાદન સાથે સંબંધિત છે એટલે કે સ્ટોર અને સ્પેરનો ઉપયોગ ₹70.68 કરોડ અને પાવર અને ઇંધણ ખર્ચ જે ₹286.6 કરોડ છે. તેથી

વેચાયેલ માલનો ખર્ચ (COGS) = વપરાયેલી સામગ્રીનો ખર્ચ + વેપારમાં સ્ટૉકની ખરીદી + વપરાયેલા સ્ટોર્સ અને સ્પેર + પાવર અને ઇંધણ

COGS = 6527.61+7.46+70.68+286.6 = ₹6892.35 કરોડ

ઇન્વેન્ટરી ટર્નઓવરની ગણતરી કરવા માટે આગામી ઘટક એ નાણાંકીય વર્ષ 21 અને નાણાંકીય વર્ષ 20 માટે સરેરાશ ઇન્વેન્ટરી છે.

ઉપરોક્ત બૅલેન્સ શીટમાંથી- નાણાંકીય વર્ષ 21 માટે ઇન્વેન્ટરી 2346.19crs હતી & નાણાંકીય વર્ષ 20 માટે Rs.2192.27crs હતું સરેરાશ 2269.23 કામ કરે છે

ઇન્વેન્ટરી ટર્નઓવર રેશિયો (COGS/સરેરાશ ઇન્વેન્ટરી) = 6829.35/2269.23 3x

આનો અર્થ એ છે કે એક્સાઇડ ઉદ્યોગોના કિસ્સામાં ઇન્વેન્ટરી વર્ષમાં લગભગ 3 વખત થાય છે. આ નંબર કેટલો સારો અથવા ખરાબ છે તે સમજવા માટે આપણે આની તુલના પ્રતિસ્પર્ધી નંબરો સાથે કરવી જોઈએ

ઇન્વેન્ટરીમાં દિવસો

જો આપણે માનીએ છીએ કે ઇન્વેન્ટરી ટર્નઓવર ડેટાની ગણતરી વાર્ષિક આંકડા તરીકે કરવામાં આવે છે, તો તેને દર વર્ષે 365 દિવસમાં વિભાજિત કરીને અમે માપી શકીએ છીએ કે ઉત્પાદનની માંગને ઇન્વેન્ટરી (અથવા તેના સમકક્ષ, ઇન્વેન્ટરીમાં સરેરાશ વસ્તુ કેટલી લાંબી રહે છે) તરીકે સંગ્રહિત કરવામાં આવે છે. આને ઇન્વેન્ટરીમાં દિવસો કહેવામાં આવે છે.

ઇન્વેન્ટરીમાં દિવસો = 365/ ઇન્વેન્ટરી ટર્નઓવર

= 365/3 = 121.66 એટલે કે ~122 દિવસ

આનો અર્થ એ છે કે એક્સાઇડ ઉદ્યોગોને તેની ઇન્વેન્ટરીને રોકડમાં રૂપાંતરિત કરવામાં લગભગ 122 દિવસ લાગે છે.

નાણાંકીય ટર્નઓવર સાથે બે સમાન રેશિયો છે.

10.2 ચૂકવવાપાત્ર ટર્નઓવર રેશિયો

પેએબલ ટર્નઓવર રેશિયો-

આ પગલાં કંપની ચૂકવવાપાત્ર એકાઉન્ટ (એક વર્ષના ભાગમાં) ની ચુકવણી કરવા માટે કેટલો સમય લઈ રહી છે, જેમાં દિવસોની સંબંધિત સંખ્યા ચૂકવવાપાત્ર એકાઉન્ટમાં દિવસો છે:

ચૂકવવાપાત્ર ટર્નઓવર = વેચાયેલ માલની કિંમત/સરેરાશ એકાઉન્ટ ચૂકવવાપાત્ર

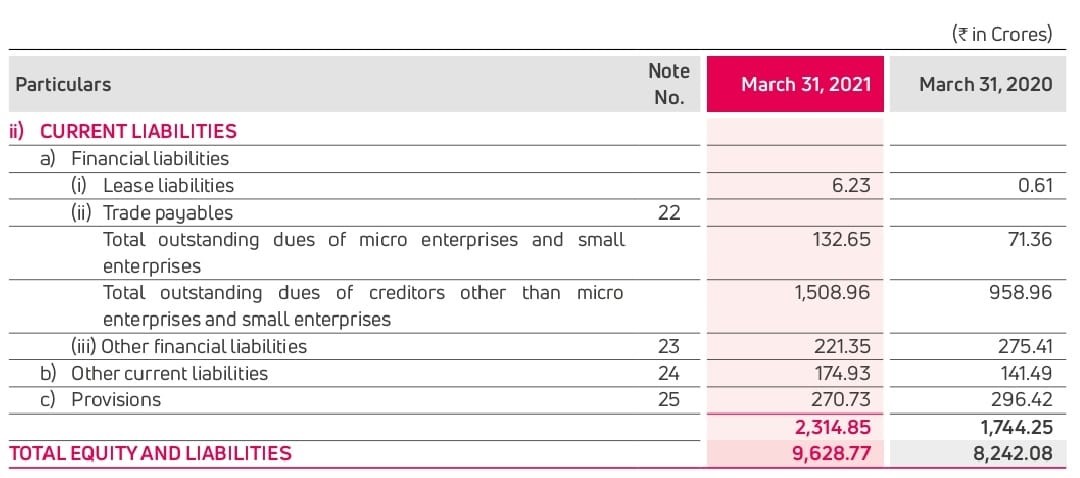

નાણાંકીય વર્ષ 21 માટે ચૂકવવાપાત્ર એકાઉન્ટ ₹ 1641.61crs છે (132.65+1508.96) & નાણાંકીય વર્ષ 20 ₹ 1030.32 (71.36+958.96) છે આનો સરેરાશ Rs.1335.96crs પર આવે છે

તેથી ચૂકવવાપાત્ર ટર્નઓવર = 6829.35/1335.96 છે 5.11x

ચૂકવવાપાત્ર એકાઉન્ટમાં દિવસો = 365/ ચૂકવવાપાત્ર ટર્નઓવર = 365/5.11 71.4 દિવસ

આનો અર્થ એ છે કે એક્સાઇડ ઉદ્યોગોને તેમના સપ્લાયર્સને તેના પૈસા ચૂકવવા માટે લગભગ 71 દિવસ લાગે છે. આ અનિવાર્યપણે ક્રેડિટ સમયગાળો છે જે એક્સાઇડ ઉદ્યોગો તેના સપ્લાયર્સ પાસેથી મેળવે છે

10.3. પ્રાપ્તિપાત્ર ટર્નઓવર રેશિયો

રિસીવેબલ ટર્નઓવર રેશિયો-

રિસીવેબલ્સ ટર્નઓવર માપવામાં આવે છે કે ગ્રાહકો આંશિક વર્ષોમાં કંપનીને ચુકવણી કરવામાં કેટલો સમય લઈ રહ્યા છે અને એકાઉન્ટ રિસીવેબલ અનુરૂપ દિવસોની સંખ્યામાં કેટલા સમય લઈ રહ્યા છે. સ્વાભાવિક રીતે, એક મોટી સંખ્યા સૂચવે છે કે કંપની વારંવાર રોકડ એકત્રિત કરે છે

પ્રાપ્તિપાત્ર ટર્નઓવર= ચોખ્ખું વેચાણ/સરેરાશ પ્રાપ્ય

બૅલેન્સ શીટમાંથી-

નાણાંકીય વર્ષ 21 માટે ટ્રેડ રિસીવેબલ્સ ₹ 887.37crs છે અને નાણાંકીય વર્ષ 20 ₹ 815.30 છે. આનો સરેરાશ ₹ 851.35 કરોડ છે

નાણાંકીય વર્ષ 21 માટે ચોખ્ખું વેચાણ 10040.84crs છે

રિસીવેબલ્સ ટર્નઓવર રેશિયો = 10040.84/851.35=11.8 સમય

આનો અર્થ એ છે કે એક્સાઇડ ઇન્ડસ્ટ્રીઝને તેના ગ્રાહકો પાસેથી વર્ષમાં આશરે 11.8 વખત રોકડ પ્રાપ્ત થાય છે

એકાઉન્ટ રિસીવેબલમાં દિવસો = 365/ રિસીવેબલ્સ ટર્નઓવર

= 365/11.8

= 30.93 દિવસ

આનો અર્થ એ છે કે એક્સાઈડ ઉદ્યોગને તેના ઉત્પાદનોને વેચવાથી લગભગ 30 દિવસ લાગે છે જે સમય સુધી તે તેના નાણાંને વેચાણ સામે એકત્રિત કરી શકે છે.

10.4 ફિક્સ્ડ એસેટ ટર્નઓવર રેશિયો

ફિક્સ્ડ એસેટ ટર્નઓવર રેશિયો

આ રેશિયો કંપનીની ફિક્સ્ડ એસેટ (પ્રોપર્ટી, પ્લાન્ટ અને ઇક્વિપમેન્ટ અથવા PP&E) ની ઉત્પાદકતાનું એક રફ માપ છે જે વેચાણ પેદા કરવાના સંદર્ભમાં છે. મોટાભાગની કંપનીઓ માટે, ફિક્સ્ડ એસેટ્સમાં તેમનું ઇન્વેસ્ટમેન્ટ તેમની કુલ અસ્કયામતોના એક સૌથી મોટા ઘટકને રજૂ કરે છે. આ વાર્ષિક ટર્નઓવર રેશિયો આ નોંધપાત્ર સંપત્તિઓનું સંચાલન કરવામાં કંપનીની કાર્યક્ષમતાને પ્રતિબિંબિત કરવા માટે ડિઝાઇન કરવામાં આવ્યો છે. સરળ શબ્દોમાં કહીએ તો, વાર્ષિક ટર્નઓવર રેટ વધુ, તે વધુ સારું છે.

ફિક્સ્ડ એસેટ ટર્નઓવર = નેટ સેલ્સ/કુલ સરેરાશ સંપત્તિ

એક્સાઈડ ઉદ્યોગ માટે- કુલ સરેરાશ એસેટમાં ફિક્સ્ડ એસેટ અને કેપિટલ વર્ક પ્રગતિમાં શામેલ હશે.

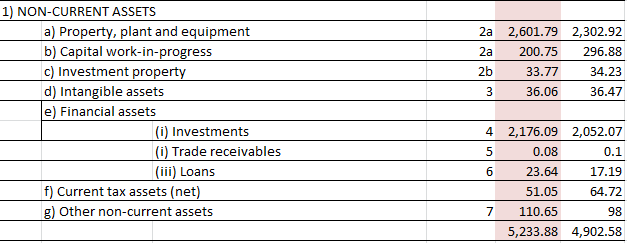

નાણાંકીય વર્ષ 21- માટે કુલ ફિક્સ્ડ સંપત્તિઓ = 2601.79+200.75+33.77 Rs.2836.31crs

નાણાંકીય વર્ષ 20- કુલ ફિક્સ્ડ સંપત્તિ = 2302.92+296.88+34.23 Rs.2634crs

સરેરાશ કુલ ફિક્સ્ડ સંપત્તિ = Rs.2735.15crs

ફિક્સ્ડ એસેટ ટર્નઓવર = 10040.85/2735.15 3.67x

10.5 કુલ એસેટ ટર્નઓવર રેશિયો

ટોટલ એસેટ ટર્નઓવર રેશિયો

ટોટલ એસેટ ટર્નઓવર (TAT) રેશિયો તે ડિગ્રીને માપે છે જેમાં કોઈ પેઢી તેના કુલ એસેટ બેઝ સાથે વેચાણ કરે છે. અહીં અસ્કયામતોમાં સ્થિર અસ્કયામતો તેમજ વર્તમાન અસ્કયામતો બંનેનો સમાવેશ થાય છે. તેના ઐતિહાસિક ડેટા અને સ્પર્ધક ડેટાની તુલનામાં વધુ કુલ એસેટ ટર્નઓવર રેશિયોનો અર્થ એ છે કે કંપની વધુ વેચાણ પેદા કરવા માટે તેની સંપત્તિનો સારી રીતે ઉપયોગ કરી રહી છે

કુલ એસેટ ટર્નઓવર = ચોખ્ખી વેચાણ/સરેરાશ કુલ સંપત્તિ

એક્સાઇડ ઉદ્યોગો માટે- નાણાંકીય વર્ષ 21 માટે કુલ સંપત્તિ ₹9628.77 છે & નાણાંકીય વર્ષ 20 ₹8242.08 છે સરેરાશ 8935.42 સુધી આવે છે

ચોખ્ખો વેચાણ Rs.10040.85crs છે

કુલ એસેટ ટર્નઓવર = 10040.85/8935.42

= 1.12x

10.6 વર્કિંગ કેપિટલ ટર્નઓવર રેશિયો

વર્કિંગ કેપિટલ ટર્નઓવર રેશિયો

કાર્યકારી મૂડી, જે કંપનીની ટૂંકા ગાળાની તરલતાને માપે છે અને વર્તમાન સંપત્તિઓ અને વર્તમાન જવાબદારીઓ વચ્ચેના તફાવતને સમાન છે. વર્તમાન અસ્કયામતો ટૂંકા ગાળાની જવાબદારીઓને આવરી લેવા અને તેની જવાબદારીઓ પર ચૂકવણી કરવામાં અસમર્થતાને કારણે કામગીરીમાં વિક્ષેપ ટાળવા માટે પૂરતી છે તેની ખાતરી કરવા માટે કંપનીએ વર્કિગ કેપિટલનો પર્યાપ્ત બફર જાળવવો જોઈએ. આ "વર્તમાન" ના મહત્વને રેખાંકિત કરે છે, કારણ કે તે બંને અસ્કયામતો (તેઓ પ્રવાહી અને સરળતાથી રોકડમાં રૂપાંતરિત કરી શકાય તેવા હોવા જોઈએ) અને જવાબદારીઓ (જે કંઈપણ નજીકના ગાળામાં આવે છે, જેમાં લાંબા ગાળાના દેવુંના વર્તમાન ભાગનો સમાવેશ થાય છે) પર લાગુ પડે છે.

વર્કિંગ કેપિટલ = વર્તમાન સંપત્તિઓ - વર્તમાન જવાબદારીઓ

જો કાર્યકારી મૂડી હકારાત્મક નંબર છે, તો તેનો અર્થ એ કે કંપની પાસે કાર્યકારી મૂડી સરપ્લસ છે અને તેના રોજિંદા કામગીરીનું સરળતાથી સંચાલન કરી શકે છે. જો કે, જો કાર્યકારી મૂડી નકારાત્મક છે, તો તેનો અર્થ એ કે કંપની કાર્યકારી મૂડી ખાધ ધરાવે છે. સામાન્ય રીતે જો કંપની પાસે કાર્યકારી મૂડી ખાધ હોય, તો તેઓ તેમના બેંકર્સ પાસેથી વર્કિગ કેપિટલ લોન મેળવે છે.

કાર્યકારી મૂડી ટર્નઓવર રેશિયોને કાર્યકારી મૂડીમાં ચોખ્ખું વેચાણ તરીકે પણ ઓળખવામાં આવે છે. કાર્યકારી મૂડીનું ટર્નઓવર સૂચવે છે કે કાર્યકારી મૂડીના દરેક એકમ માટે કંપની કેટલી આવક પેદા કરે છે. ધારો કે રેશિયો 8 છે, તો તે સૂચવે છે કે કંપની કાર્યકારી મૂડીના દરેક ₹1 માટે આવકમાં ₹8 ઉત્પન્ન કરે છે. વધુ સંખ્યા, તે વધુ સારું છે- જેમ કે તે સૂચવે છે કે કંપની વેચાણને ફંડ આપવા માટે ઉપયોગમાં લેવાતા પૈસાની તુલનામાં વધુ સારું વેચાણ કરી રહી છે.

કાર્યકારી મૂડીનું ટર્નઓવર = ચોખ્ખું વેચાણ/સરેરાશ કાર્યકારી મૂડી

ચાલો એક્સાઇડ ઉદ્યોગો માટે આની ગણતરી કરીએ:

નાણાંકીય વર્ષ 21 માટે કાર્યકારી મૂડી = વર્તમાન સંપત્તિઓ- વર્તમાન જવાબદારીઓ

= 4394.89crs- 2314.85crs

= Rs.2080.04crs

નાણાંકીય વર્ષ 20 માટે કાર્યકારી મૂડી = વર્તમાન સંપત્તિઓ- વર્તમાન જવાબદારીઓ

= 3339.50crs- 1744.25crs

= Rs.1595.25crs

સરેરાશ કાર્યકારી મૂડી [(2080.04+1595.25)/2] Rs.1837.62crs

વર્કિંગ કેપિટલ ટર્નઓવર (નેટ સેલ્સ/એવજી. કાર્યકારી મૂડી) = 10040.84/1837.5 5.46x

આ નંબર સૂચવે છે કે કાર્યકારી મૂડીના દરેક ₹1 માટે, કંપની આવકના સંદર્ભમાં ₹5.46 ઉત્પન્ન કરી રહી છે.