6.1. ઇનકમ સ્ટેટમેન્ટની સમજ

આવકનું નિવેદન સમયગાળા દરમિયાન કંપની માટે આવક અને ખર્ચના સ્રોતોનો સારાંશ આપે છે. તે અન્ય મૂળભૂત એકાઉન્ટિંગ ઓળખ મુજબ પેઢીના પુસ્તકો અને રેકોર્ડ્સનું પગલું-દર-પગલું સમાધાન છે: આવક = આવક - આવક નિવેદનનો ખર્ચ હેતુ "ટોપ લાઇન" આવકના રૂપાંતરણને સમજાવવાનો છે, જે કંપનીના ઉત્પાદનોના વેચાણમાંથી કુલ આવકને સામાન્ય શેરધારકોને "બોટમ લાઇન" ચોખ્ખી આવકમાં રજૂ કરે છે. આ મધ્યવર્તી રકમની શ્રેણી દ્વારા કરવામાં આવે છે, જેમાંથી દરેક ખર્ચની અલગ શ્રેણીની અસર બતાવે છે.

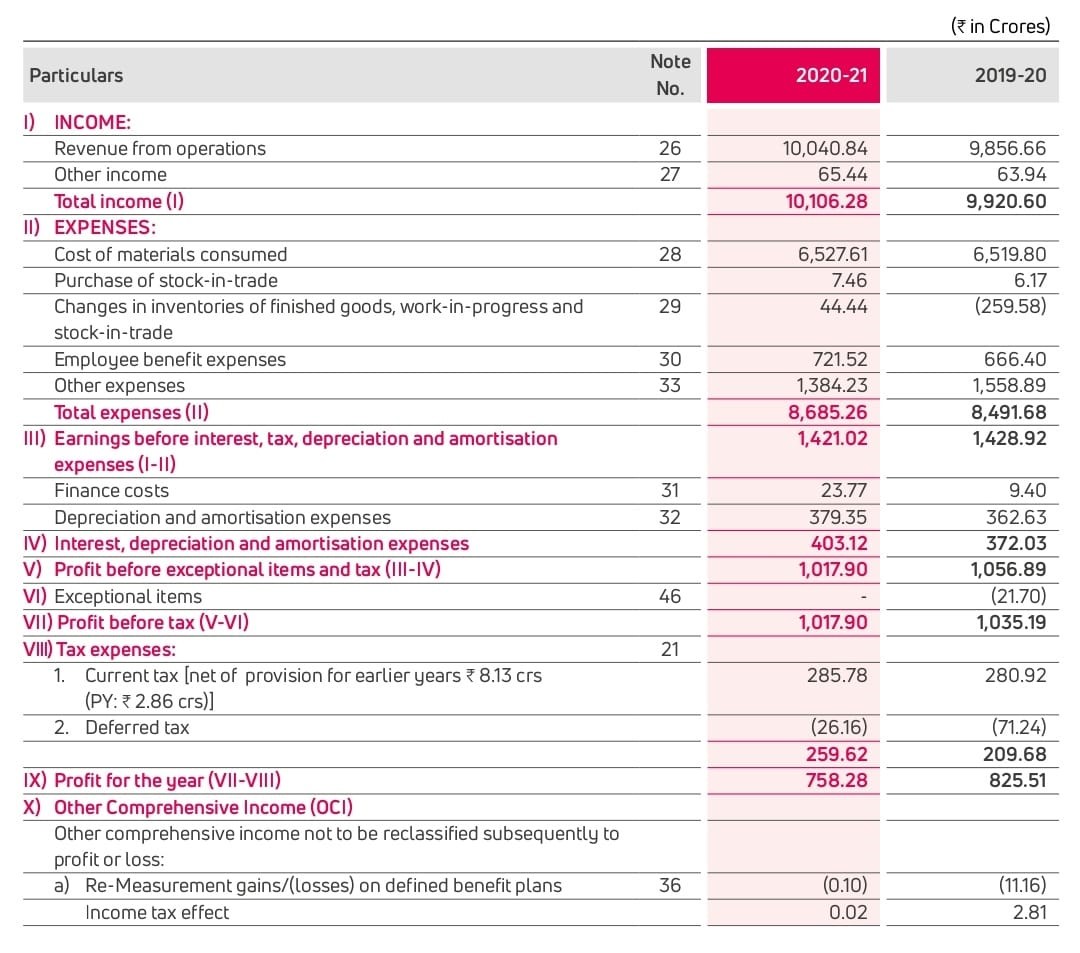

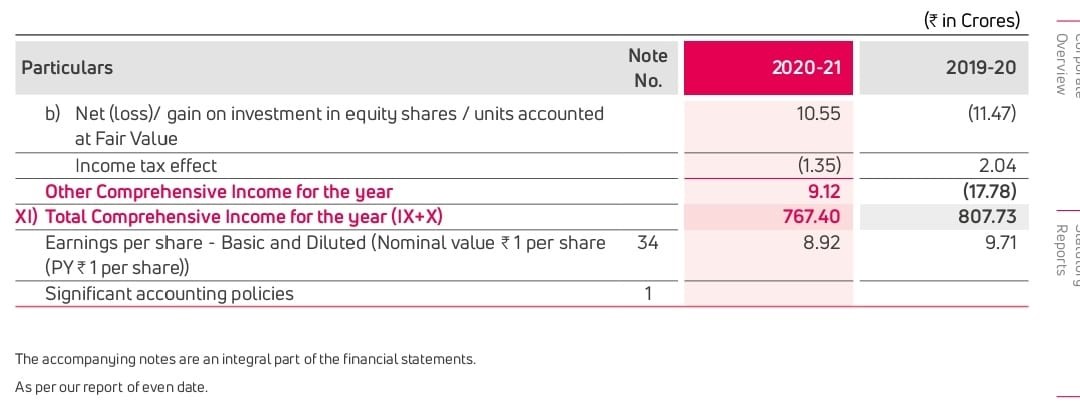

એક્સાઇડ ઉદ્યોગો માટે નમૂના આવક નિવેદન નીચે દર્શાવેલ છે:

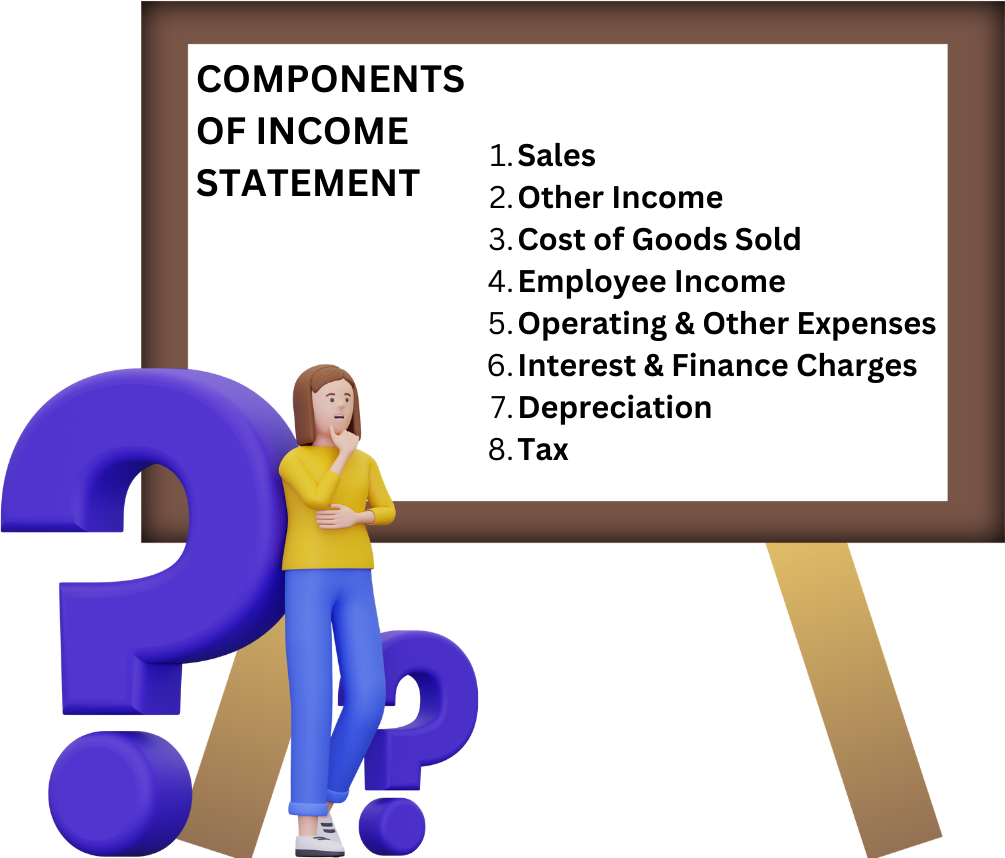

આવક નિવેદનના 6.2 ઘટકો

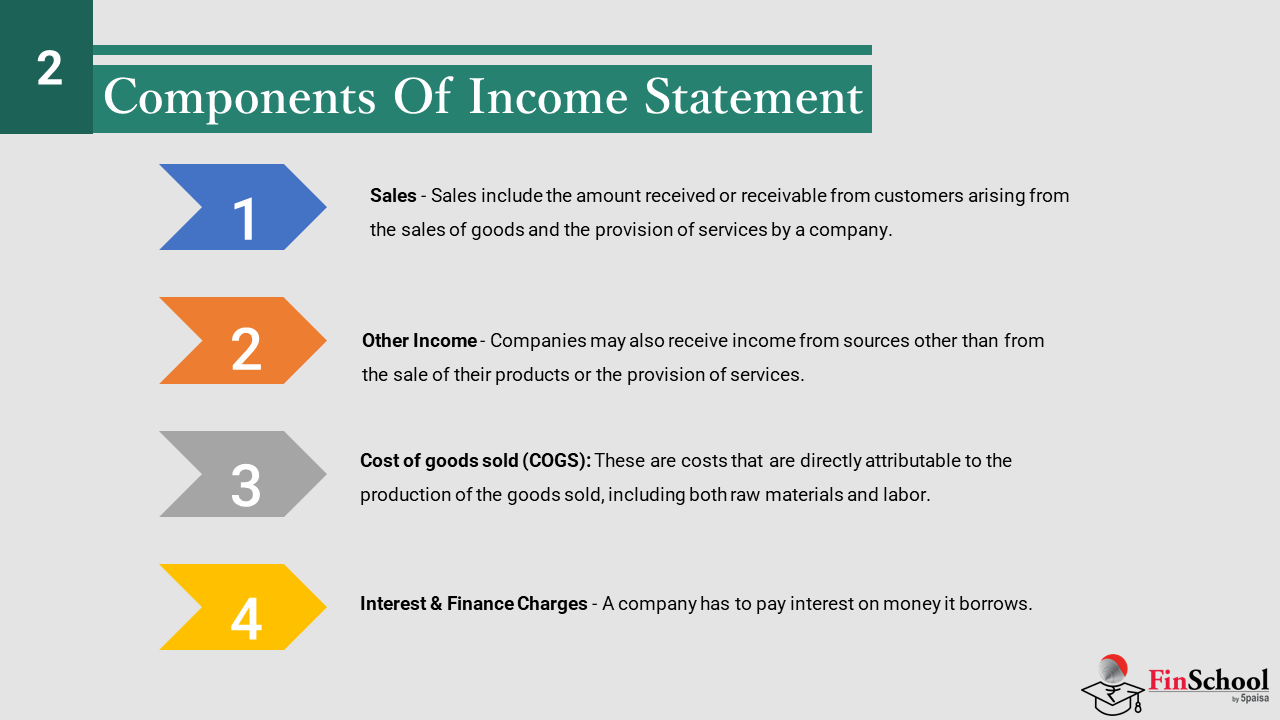

વેચાણ - વેચાણમાં માલના વેચાણ અને કંપની દ્વારા સેવાઓની જોગવાઈથી ઉદ્ભવતી ગ્રાહકો પાસેથી પ્રાપ્ત અથવા પ્રાપ્ત થયેલ રકમનો સમાવેશ થાય છે. વેચાણ ત્યારે થાય છે જ્યારે માલની માલિકી અને આ માલ સંબંધિત પરિણામી જોખમને ધ્યાનમાં લેવાના બદલામાં ગ્રાહકને પાસ કરવામાં આવે છે, સામાન્ય રીતે રોકડ. સામાન્ય સંજોગોમાં માલનો ભૌતિક કબજો પણ એક જ સમયે ટ્રાન્સફર કરવામાં આવે છે. જ્યારે કોઈ કંપની ડીલરની દુકાન પર માલ મૂકે છે ત્યારે તે સ્પષ્ટ સમજ સાથે વેચાણ થતું નથી કે માલ વેચવામાં નિષ્ફળ થયા પછી જ ચુકવણી કરવાની જરૂર છે, જે તેમને પરત કરી શકાય છે. આવા કિસ્સામાં, માલિકી અને જોખમો ડીલરને ટ્રાન્સફર કરવામાં આવતા નથી અથવા કોઈપણ વિચારણા ચૂકવવામાં આવતી નથી.

કંપનીઓ ગ્રાહકોને તેમના ઉત્પાદનો ખરીદવા માટે પ્રોત્સાહિત કરવા માટે ટ્રેડ ડિસ્કાઉન્ટ અને અન્ય પ્રોત્સાહન ડિસ્કાઉન્ટ આપે છે. આ છૂટને બાદ કર્યા પછી વેચાણની ગણતરી કરવી જોઈએ. જો કે, વહેલી ચુકવણી માટે આપવામાં આવેલ કૅશ ડિસ્કાઉન્ટ એક ફાઇનાન્સ ખર્ચ છે અને તેને ખર્ચ તરીકે દર્શાવવું જોઈએ અને વેચાણમાંથી કાપવામાં આવતું નથી. ઘણી કંપનીઓ છે જે વેચાણમાંથી એક્સાઇઝ ડ્યુટી અને અન્ય લેવી કાપે છે. એવા અન્ય લોકો છે જે આને ખર્ચ તરીકે બતાવે છે. વેચાણના આંકડા પછી કંપની દ્વારા તેના ઉત્પાદનના ખર્ચ પર કરવામાં આવેલા વાસ્તવિક માર્ક-અપને પ્રતિબિંબિત કરશે તેથી આને વેચાણમાંથી કાપવું યોગ્ય છે.

અન્ય આવક - કંપનીઓ તેમના પ્રૉડક્ટના વેચાણ અથવા સર્વિસની જોગવાઈ સિવાયના અન્ય સ્રોતોમાંથી પણ આવક પ્રાપ્ત કરી શકે છે. આ સામાન્ય રીતે હેડિંગ, અન્ય આવક હેઠળ એકસાથે જોડવામાં આવે છે. આ શીર્ષક હેઠળ દેખાતી વધુ સામાન્ય વસ્તુઓ છે:

-

સંપત્તિઓના વેચાણથી નફો - રોકાણો અથવા સંપત્તિઓના વેચાણથી નફો.

-

ડિવિડન્ડ - અન્ય કંપનીઓના શેરમાં કંપની દ્વારા કરવામાં આવેલા રોકાણોમાંથી કમાયેલ ડિવિડન્ડ.

-

ભાડું - કંપની પાસેથી લીઝ પર લીધેલ કોમર્શિયલ બિલ્ડિંગ અને એપાર્ટમેન્ટમાંથી પ્રાપ્ત ભાડું.

-

વ્યાજ - કરેલી ડિપોઝિટ પર પ્રાપ્ત વ્યાજ અને કોર્પોરેટ અને અન્ય સંસ્થાઓને આપેલી લોન.

વેચાયેલ માલનો ખર્ચ (COGS): આ એવા ખર્ચ છે જે કાચા માલ અને શ્રમ બંને સહિત વેચાયેલ માલના ઉત્પાદન માટે સીધા જવાબદાર છે. ઉત્પાદનની કાચા માલની કિંમતની ગણતરી માટે અતિરિક્ત સ્પષ્ટીકરણની જરૂર છે. મોટાભાગની કંપનીઓ કાચા માલની ઇન્વેન્ટરી જાળવે છે જે ઉત્પાદનની માંગ અનુસાર ઘટાડવામાં આવે છે અને પુનઃસ્થાપિત કરવામાં આવે છે. સામાન્ય રીતે, ચોક્કસ કાચા માલની ઇન્વેન્ટરીની વસ્તુઓ એકબીજાથી અલગ હોય છે (એટલે કે, સ્ક્રૂ, નટ્સ અને ઇન્વેન્ટરીમાં બોલ્ટ્સ ખરીદેલા નવા બોલ્ટ્સ સમાન હોય છે) જો કે કિંમત કંપની તેમના માટે ચૂકવણી કરે છે તે સમય જતાં બદલાઈ શકે છે (સામાન્ય રીતે વધી રહ્યું છે). વર્તમાન સમયગાળામાં વેચાયેલ ચોક્કસ માલના ઉત્પાદનમાં ઉપયોગમાં લેવાતી કાચા માલના ખર્ચની ગણતરીમાં મુશ્કેલી આવે છે. જો તમામ સ્ક્રૂ સમાન હોય, તો તમે કેવી રીતે જાણી શકો છો કે તમે $0.05 અથવા $0.06 નો ખર્ચ કરનાર એકનો ઉપયોગ કર્યો છે? ઇન્વેન્ટરી એકાઉન્ટિંગની આ સમસ્યા ત્રણ માનક પદ્ધતિઓમાંથી એકનો ઉપયોગ કરીને ઉકેલવામાં આવે છે:

-

છેલ્લું, ફર્સ્ટ આઉટ (LIFO): ઇન્વેન્ટરીનો ઉપયોગ ઉત્પાદનમાં કરવામાં આવે છે, તેમ ધારણા એ છે કે સૌથી તાજેતરમાં પ્રાપ્ત ઇન્વેન્ટરીનો પ્રથમ ઉપયોગ કરવામાં આવે છે. જો ઉત્પાદનની કાચા માલની કિંમત સમય સાથે વધે છે, તો આ પદ્ધતિથી વેચાયેલ માલની ઊંચી કિંમત (અને તેથી ઓછી નફો) થશે.

-

ફર્સ્ટ ઇન, ફર્સ્ટ આઉટ (FIFO): ઇન્વેન્ટરીનો ઉપયોગ કરવામાં આવતો ખર્ચ ધારે છે કે સૌથી જૂની ઇન્વેન્ટરીનો પ્રથમ ઉપયોગ કરવામાં આવે છે. ઇન્વેન્ટરીની વધતી કિંમતો સાથે, આના પરિણામે વેચાયેલ માલનો ઓછો ખર્ચ થશે (અને તેથી વધુ નફો).

-

સરેરાશ કિંમત: ઇન્વેન્ટરીનો ખર્ચ હાલની ઇન્વેન્ટરી અને નવી ખરીદીઓ વચ્ચે સરેરાશ છે, જેના પરિણામે વેચાતા માલનો ખર્ચ થાય છે જે સામાન્ય રીતે LIFO અને FIFO વચ્ચે હોય છે. જો સામગ્રીના ખર્ચમાં નોંધપાત્ર ફેરફાર હોય, તો FIFO અને LIFO પદ્ધતિઓ હેઠળ વપરાયેલી ઇન્વેન્ટરીના મૂલ્યાંકનમાં નોંધપાત્ર તફાવતો હોઈ શકે છે. (આ તફાવતો ઇન્વેન્ટરીના મૂલ્યમાં બેલેન્સ શીટને પણ અસર કરશે.) વિવિધ ઇન્વેન્ટરી વેલ્યુએશન પદ્ધતિઓનો ઉપયોગ કરતી કંપનીઓ વચ્ચેની તુલના કરવા માટે, જીએએપી હેઠળ એફઆઈએફઓ ઇન્વેન્ટરી વેલ્યુએશનનો ઉપયોગ કરતી કંપનીઓએ બેલેન્સ શીટ પર ફૂટનોટમાં એલઆઈએફઓ રિઝર્વ જાહેર કરવાની જરૂર છે, જે ઇન્વેન્ટરીના એફઆઈએફઓ અને એલઆઈએફઓ વેલ્યુએશન વચ્ચેના તફાવતને જણાવે છે

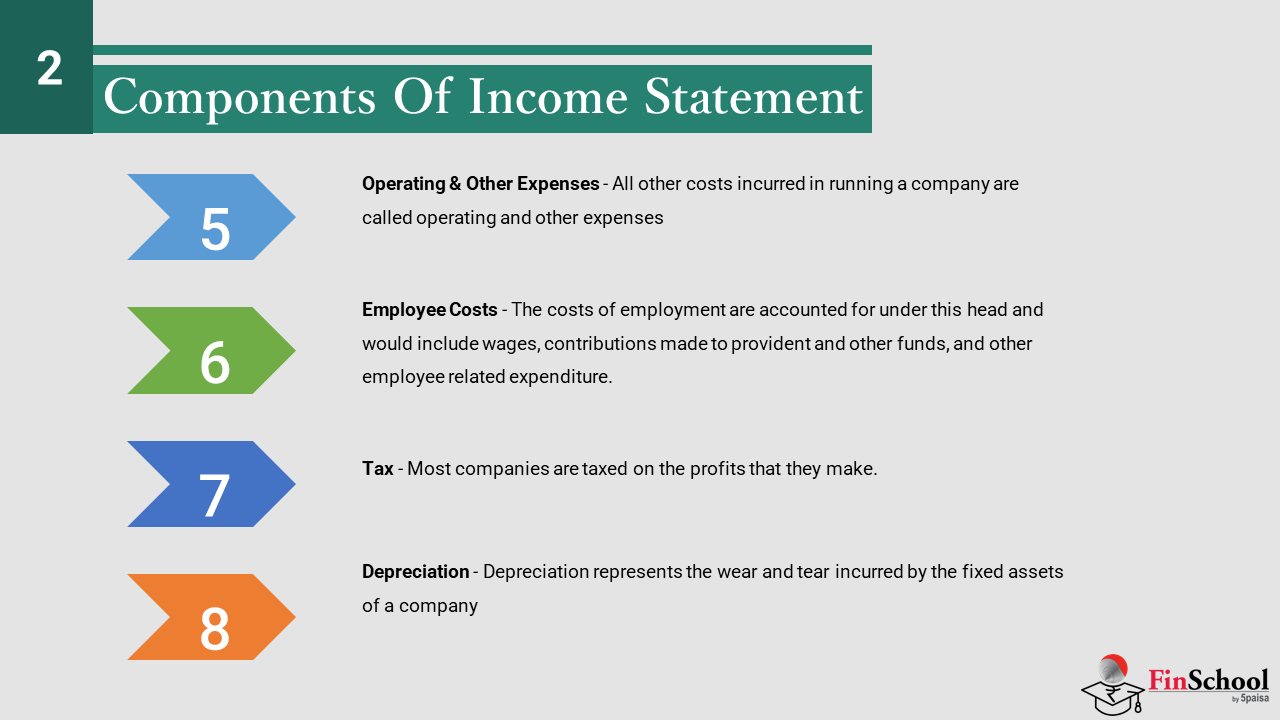

કર્મચારી ખર્ચ - રોજગારના ખર્ચની ગણતરી આ હેડ હેઠળ કરવામાં આવે છે અને તેમાં વેતન, પગાર, બોનસ, ગ્રેચ્યુઇટી, પ્રોવિડન્ટ અને અન્ય ભંડોળમાં કરેલા યોગદાન, કલ્યાણ ખર્ચ અને અન્ય કર્મચારી સંબંધિત ખર્ચનો સમાવેશ થાય છે.

સંચાલન અને અન્ય ખર્ચ - કંપની ચલાવવામાં થયેલા અન્ય તમામ ખર્ચને ઑપરેટિંગ અને અન્ય ખર્ચ કહેવામાં આવે છે, અને તેમાં શામેલ છે.

-

વેચાણ ખર્ચ - જાહેરાતનો ખર્ચ, વેચાણ કમિશન, વેચાણ પ્રમોશન ખર્ચ અને અન્ય વેચાણ સંબંધિત ખર્ચ.

-

વહીવટી ખર્ચ - ઑફિસ અને ફેક્ટરીઓનું ભાડું, નગરપાલિકા કર, સ્ટેશનરી, ટેલિફોન અને ટેલેક્સ ખર્ચ, વીજળી શુલ્ક, ઇન્શ્યોરન્સ, રિપેર, મોટર મેઇનટેનન્સ અને કંપની ચલાવવા માટે થયેલા અન્ય તમામ ખર્ચ.

-

અન્ય - આમાં એવા ખર્ચનો સમાવેશ થાય છે જે સખત રીતે વહીવટ અથવા વેચાણ ખર્ચ નથી, જેમ કે દાન, નિશ્ચિત સંપત્તિઓ અથવા રોકાણોના વેચાણ પર નુકસાન, પરચુરણ ખર્ચ અને જેમ કે

વ્યાજ અને ફાઇનાન્સ શુલ્ક - કંપનીએ તેના દ્વારા ઉધાર લેવામાં આવતા પૈસા પર વ્યાજ ચૂકવવું પડશે. આ સામાન્ય રીતે અલગથી બતાવવામાં આવે છે કારણ કે તે વ્યવસાય ચલાવવામાં થયેલા સામાન્ય ખર્ચથી અલગ છે અને તે દરેક કંપની માટે અલગ હશે. સામાન્ય કરજ કે જે કંપની વ્યાજ ચૂકવે છે તે છે:

-

બેંક ઓવરડ્રાફ્ટ

-

મશીનરીની ખરીદી અથવા ફેક્ટરીના નિર્માણ માટે લેવામાં આવેલી ટર્મ લોન

-

જાહેરમાંથી ફિક્સ્ડ ડિપોઝિટ

-

ડિબેન્ચર્સ

-

ઇન્ટર-કોર્પોરેટ લોન

ડેપ્રિશિયેશન - ડેપ્રિશિયેશન એ કંપનીના ફિક્સ્ડ એસેટ દ્વારા થયેલા ઘસારાને દર્શાવે છે, એટલે કે ઉપયોગના કારણે ફિક્સ્ડ એસેટના મૂલ્યમાં ઘટાડો. આને અલગથી દર્શાવવામાં આવે છે કારણ કે સમાન ઉદ્યોગમાં સમાન કંપનીઓના ડેપ્રિશિયેશન શુલ્ક ફિક્સ્ડ એસેટની ઉંમર અને ખર્ચના આધારે અલગ હશે, જેના પર તેઓ ખરીદેલ છે.

ટૅક્સ - મોટાભાગની કંપનીઓ પર તેઓ જે નફો કરે છે તેના પર ટૅક્સ લગાવવામાં આવે છે. તે યાદ રાખવું જોઈએ કે કરપાત્ર આવક અથવા નફા પર ચૂકવવાપાત્ર છે અને આ એકાઉન્ટિંગ આવક અથવા નફાથી અલગ હોઈ શકે છે. કરપાત્ર આવક એ કર કાયદા મુજબની આવક છે, જે એકાઉન્ટિંગ ધોરણો આવકને શું માને છે તે કરતાં અલગ છે. કેટલીક આવક અને ખર્ચની વસ્તુઓ કર હેતુઓ માટે બાકાત રાખવામાં આવે છે (એટલે કે તે મૂલ્યાંકનપાત્ર નથી અથવા કપાતપાત્ર નથી) પરંતુ એકાઉન્ટિંગ હેતુઓ માટે કાયદેસર આવક અથવા ખર્ચ ગણવામાં આવે છે

6.3. નફાકારકતાને માપવું

ઓપરેટિંગ આવક કરતાં નફાકારકતાનું મૂળભૂત માપ કુલ નફો છે, જેની ગણતરી માત્ર ચોખ્ખા વેચાણમાંથી આવક અને વેચાયેલ માલના ઉત્પાદનના સીધા ખર્ચ વચ્ચેના તફાવત તરીકે કરવામાં આવે છે:

કુલ નફો = ચોખ્ખું વેચાણ - વેચાયેલ માલનો ખર્ચ

- કુલ નફો કોઈપણ પરોક્ષ ખર્ચમાં પરિબળ વિના કંપનીના પ્રાથમિક વ્યવસાયમાંથી આવકને માપે છે. સ્પષ્ટપણે પરોક્ષ ખર્ચ કર્યા વિના કંપની ચલાવવી અશક્ય છે, ત્યારે સમાન કંપનીઓ વચ્ચે કુલ નફો અને ઓપરેટિંગ નફાની તુલના કરીને, કઈ કંપની "લીનર" ઑપરેશન ચલાવી રહી છે તેનું મૂલ્યાંકન કરવું શક્ય છે (જો કે આ પ્રત્યક્ષ અથવા પરોક્ષ તરીકે દરેક કંપનીના ખર્ચના વર્ગીકરણને આધિન છે).

- જો કંપનીએ અન્ય સ્રોતોમાંથી પૈસા કમાવ્યા છે, જે તેના બિઝનેસના સંચાલન સાથે સીધા સંબંધિત નથી, તો આને નૉન-ઓપરેટિંગ આવક તરીકે ઉમેરવામાં આવે છે. આ તેના મુખ્ય વ્યવસાય (દા.ત., ઉત્પાદન અને વેચાણ વિજેટ) કરવાથી કેટલી કંપની કમાણી કરે છે તે વચ્ચેના તફાવતની મંજૂરી આપે છે જે આ મુખ્ય વ્યવસાયનો ભાગ ન હોય તેવા આવકના અન્ય સ્રોતો (દા.ત., વિજેટ ખરીદદારોને આપવામાં આવેલા ક્રેડિટ પર કમાયેલ વ્યાજ). ઓપરેટિંગ આવક અને નૉન-ઓપરેટિંગ આવકની રકમ તમામ સ્રોતોમાંથી કંપનીની કુલ કમાણી, ઉત્પાદનના ઓછા ખર્ચ (ઓપરેટિંગ ખર્ચ) દર્શાવે છે. આને વ્યાજ અને કર (ઇબીઆઇટી) અથવા પ્રીટેક્સ ઓપરેટિંગ પ્રોફિટ પહેલાંની કમાણી તરીકે ઓળખવામાં આવે છે અને તે એક મહત્વપૂર્ણ સંખ્યા છે કારણ કે તે કંપની દ્વારા તેની પસંદગીના ધિરાણની અસરથી મેળવેલી આવકને અલગ કરે છે (તેની કામગીરીને ભંડોળ પૂરું પાડવા માટે ઉપયોગમાં લેવાતા દેવું અને ઇક્વિટીનું ખાસ મિશ્રણ). આ ખાસ કરીને રસપ્રદ હોઈ શકે છે, ઉદાહરણ તરીકે, સંભવિત રીતે કંપની મેળવવા માંગતા રોકાણકારને, કારણ કે ખરીદી પછી ધિરાણ અને કર માળખું બદલાઈ શકે છે

- ઇબીઆઇટીમાં કરવામાં આવેલ એક સામાન્ય એડજસ્ટમેન્ટ ડેપ્રિશિયેશન અને એમોર્ટાઇઝેશન માટે એકાઉન્ટિંગ એડજસ્ટમેન્ટને દૂર કરવાનું છે, જે સમયગાળામાં વાસ્તવિક રોકડ ખર્ચનું પ્રતિનિધિત્વ કરતું નથી. આ ફેરફાર કરેલ વર્ઝનને EBITDA કહેવામાં આવે છે. જે, આશ્ચર્યજનક નથી, વ્યાજ, કર, ડેપ્રિશિયેશન અને એમોર્ટાઇઝેશન (ઇબીઆઇટીડીએ) પહેલાંની કમાણી માટે વપરાય છે.

- ધિરાણ ખર્ચ, જે ઉધાર લીધેલ ભંડોળ સાથે સંકળાયેલા ખર્ચને રજૂ કરે છે, પ્રીટૅક્સ આવક મેળવવા માટે ઇબીઆઇટીમાંથી બાદ કરવામાં આવે છે. આમાંથી અમે સતત કામગીરી (પીએટી) થી ચોખ્ખી આવક પર પહોંચવા માટે આવકવેરો (ચૂકવેલ અથવા ભવિષ્યમાં ચુકવણી માટે જોગવાઈ કરેલ) બાદ કરીએ છીએ. આ તમામ ખર્ચ (ઓપરેશનલ ખર્ચ, ધિરાણ અને કર) માટે હિસાબ કર્યા પછી, તેના વ્યવસાયને અનુસરવાથી પેઢી દ્વારા પેદા થતી આવકને માપે છે.

- જ્યારે કોર્પોરેશનો તેમની ત્રિમાસિક આવકની જાહેરાત કરે છે, ત્યારે સૌથી નજીકથી જોવામાં આવતા ઘટકોમાંથી એક શેર દીઠ કમાણી (ઇપીએસ) છે, જેની ગણતરી સામાન્ય ઇક્વિટી ધારકોને ચોખ્ખી આવક તરીકે કરવામાં આવે છે, જે સામાન્ય સ્ટૉકના કુલ શેર દ્વારા વિભાજિત થાય છે. જો ચોખ્ખી આવકના 100 ટકા ડિવિડન્ડ દ્વારા ચૂકવવામાં આવે છે, તો ઇપીએસ શેરના શેરની ખરીદી કિંમત પર શેરહોલ્ડરને ટકાવારી વળતર માપશે (સ્ટૉક કિંમતમાં ફેરફારોને અવગણશે). વ્યવહારમાં, માત્ર આવકનો એક ભાગ (જો કોઈ હોય તો) ડિવિડન્ડમાં ચૂકવવામાં આવે છે. ત્યારબાદ ઇપીએસ ચૂકવેલ ડિવિડન્ડ અને પેઢીની જાળવી રાખેલી કમાણી પર તેના પ્રમાણસર ક્લેઇમના સંયોજનના આધારે રોકાણકારને રિટર્નનું પ્રતિનિધિત્વ કરે છે.

નફાકારકતા મેટ્રિક્સનો સારાંશ

આવક નિવેદનનો ઉપયોગ કંપનીની નફાકારકતાનું મૂલ્યાંકન કરવા માટે કરવામાં આવે છે. સૌથી સામાન્ય રીતે ઉપયોગમાં લેવાતા ચાર નફાકારકતા પગલાંમાંથી, બે "ટોપ લાઇન" (ચોખ્ખી વેચાણ) નંબરથી શરૂ થાય છે અને અનિચ્છનીય વસ્તુઓને બાદ કરે છે, અને બે "બોટમ લાઇન" (ચોખ્ખી આવક) થી શરૂ થાય છે અને તે વસ્તુઓમાં પાછું ઉમેરો કે જે દૂર કરવામાં ન આવે.

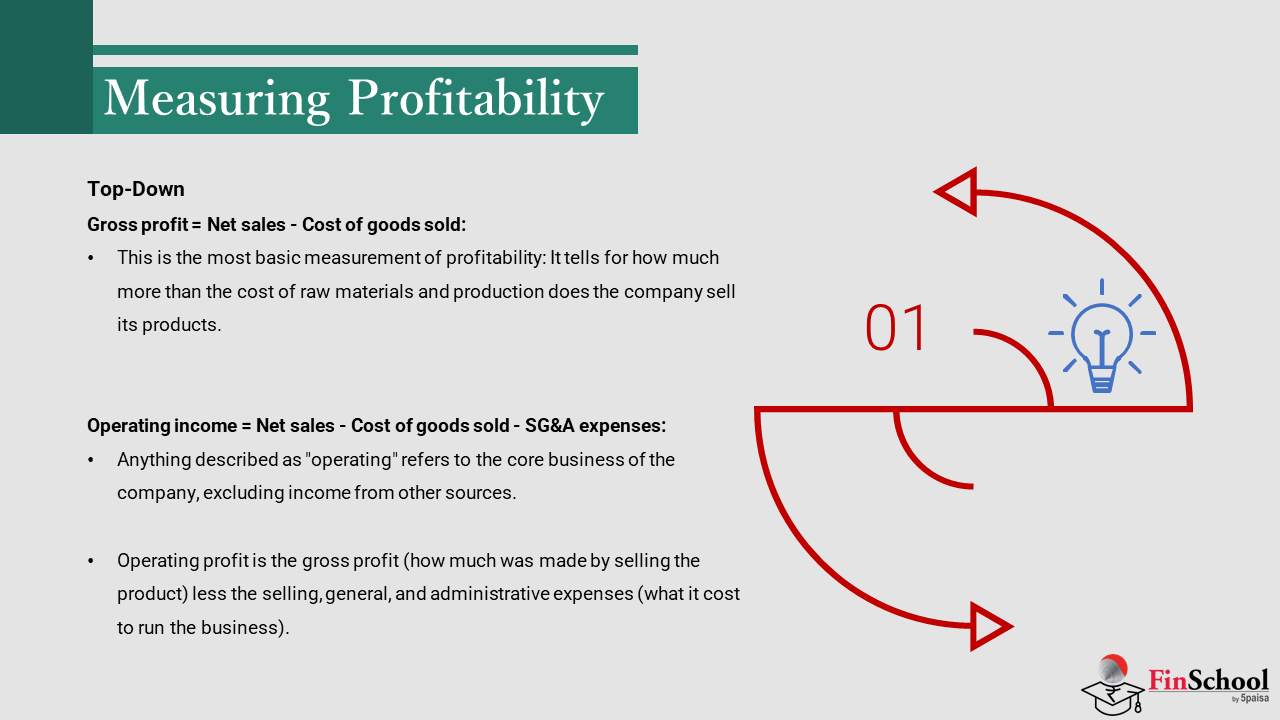

ટૉપ-ડાઉન

- કુલ નફો = ચોખ્ખો વેચાણ - વેચાયેલ માલનો ખર્ચ: આ નફાકારકતાનું સૌથી મૂળભૂત માપ છે: તે કહે છે કે કંપની તેના ઉત્પાદનોને કેટલા કાચા માલ અને ઉત્પાદનની કિંમત કરતાં વધુ છે.

- સંચાલન આવક = ચોખ્ખું વેચાણ - વેચાયેલ માલનો ખર્ચ - એસજી અને એ ખર્ચ: "સંચાલન" તરીકે વર્ણવેલ કોઈપણ બાબત કંપનીના મુખ્ય વ્યવસાયને દર્શાવે છે, અન્ય સ્રોતોમાંથી આવક સિવાય. ઓપરેટિંગ પ્રોફિટ એ કુલ નફો છે (પ્રોડક્ટ વેચીને કેટલો કરવામાં આવ્યો હતો) ઓછું વેચાણ, સામાન્ય અને વહીવટી ખર્ચ (બિઝનેસ ચલાવવા માટે તે શું ખર્ચ કરે છે).

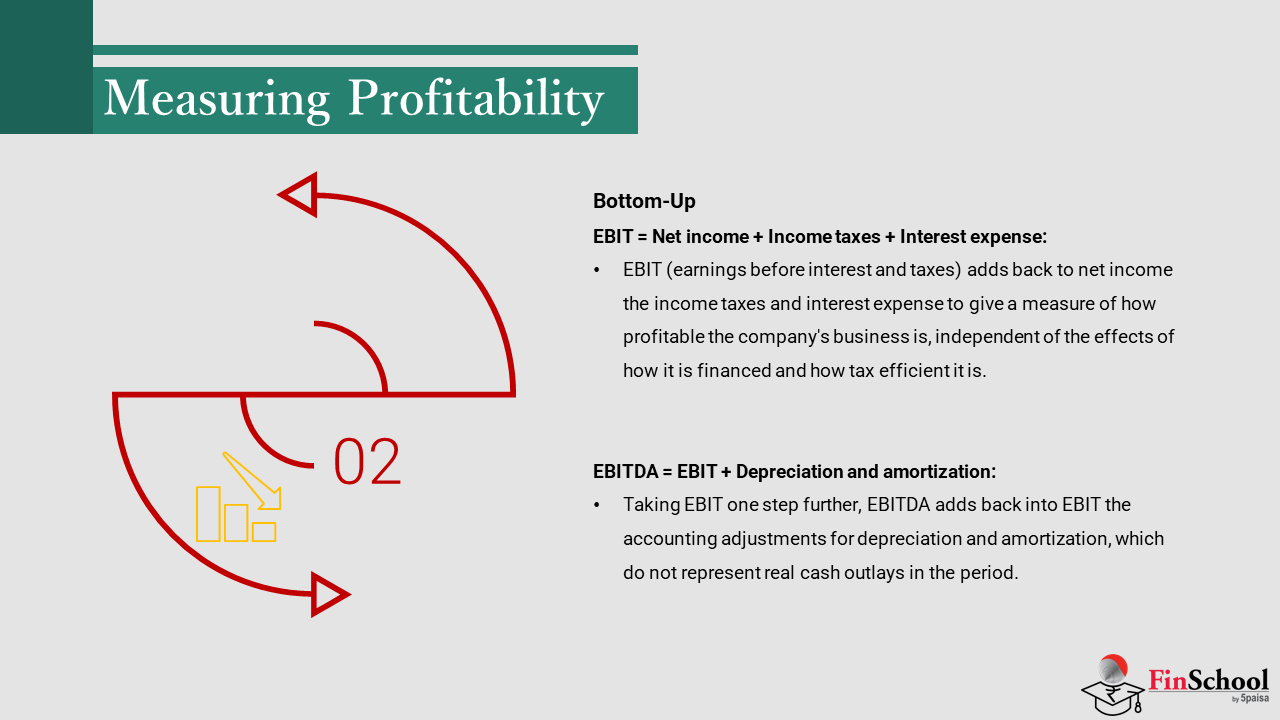

બોટમ-અપ

- EBIT = ચોખ્ખી આવક + આવક કર + વ્યાજ ખર્ચ: EBIT (વ્યાજ અને કર પહેલાંની કમાણી) ચોખ્ખી આવક કર અને વ્યાજ ખર્ચમાં પાછું ઉમેરે છે જેથી નફાકારક કંપનીનો વ્યવસાય કેવી રીતે ફાઇનાન્સ કરવામાં આવે છે અને તે કેવી રીતે કર કાર્યક્ષમ છે તેની અસરોથી સ્વતંત્ર છે. EBITDA = EBIT + ડેપ્રિશિયેશન અને એમોર્ટાઇઝેશન: EBIT એક પગલું આગળ લઈને, EBITDA ડેપ્રિશિયેશન અને એમોર્ટાઇઝેશન માટે EBIT એકાઉન્ટિંગ એડજસ્ટમેન્ટમાં પાછું ઉમેરે છે, જે સમયગાળામાં વાસ્તવિક રોકડ ખર્ચનું પ્રતિનિધિત્વ કરતું નથી.

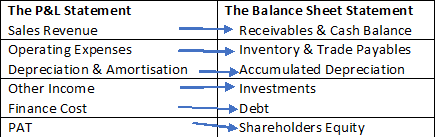

6.4 P&L અને બૅલેન્સ શીટ કનેક્ટ કરી રહ્યા છીએ

ચાલો હવે બેલેન્સ શીટ અને P&L સ્ટેટમેન્ટ અને એકબીજા સાથે જોડાયેલી (અથવા અસર) બહુવિધ રીતો પર ધ્યાન કેન્દ્રિત કરીએ:

P&L અને બૅલેન્સ શીટ કનેક્ટ કરી રહ્યા છીએ

ઉપરની છબીમાં, ડાબી બાજુએ અમારી પાસે સામાન્ય માનક P&L સ્ટેટમેન્ટ પર લાઇન આઇટમ છે. જમણી બાજુ તેના અનુરૂપ આપણી પાસે કેટલીક સ્ટાન્ડર્ડ બેલેન્સ શીટ આઇટમ છે.

શરૂ કરવા માટે, વેચાણમાંથી આવક ધ્યાનમાં લો. જ્યારે કોઈ કંપની વેચાણ કરે છે ત્યારે તેના પર ખર્ચ થાય છે. ઉદાહરણ તરીકે, જો કંપની તેના ઉત્પાદનો વિશે જાગૃતિ ફેલાવવા માટે જાહેરાત અભિયાન ચલાવે છે, તો કુદરતી રીતે કંપનીએ અભિયાન પર રોકડ ખર્ચ કરવી પડશે. ખર્ચ કરેલ પૈસા કૅશ બૅલેન્સમાં ઘટાડો કરે છે. ઉપરાંત, જો કંપની ક્રેડિટ પર વેચાણ કરે છે, તો પ્રાપ્ય (એકાઉન્ટ રિસીવેબલ્સ) વધુ થાય છે. સંચાલન ખર્ચમાં કાચા માલ, તૈયાર માલ અને અન્ય સમાન ખર્ચની ખરીદીનો સમાવેશ થાય છે. જ્યારે કોઈ કંપની આ ખર્ચ કરે છે, ત્યારે માલનું ઉત્પાદન બે વસ્તુઓ થાય છે. એક, જો ખરીદી ક્રેડિટ પર હોય (જે અનિવાર્યપણે છે) તો ટ્રેડ ચૂકવવાપાત્ર (ચૂકવવાપાત્ર એકાઉન્ટ) વધુ . બે, ઇન્વેન્ટરી લેવલ પણ અસર થાય છે. ઇન્વેન્ટરીનું મૂલ્ય વધુ હોય કે ઓછું હોય, તેના પર આધાર રાખે છે કે કંપનીને તેના પ્રૉડક્ટ્સને કેટલો સમય વેચવાની જરૂર છે. જ્યારે કંપનીઓ મૂર્ત સંપત્તિઓ ખરીદે છે અથવા બ્રાન્ડ બિલ્ડિંગ કસરતો (અમૂર્ત સંપત્તિ) માં રોકાણ કરે છે ત્યારે કંપની સંપત્તિના આર્થિક ઉપયોગી જીવન પર સંપત્તિની ખરીદીનું મૂલ્ય ફેલાય છે. આ બૅલેન્સ શીટમાં ઉલ્લેખિત ડેપ્રિશિયેશન વધારે છે. યાદ રાખો કે બૅલેન્સ શીટ ફ્લોના આધારે તૈયાર કરવામાં આવે છે, તેથી બૅલેન્સ શીટમાં ડેપ્રિશિયેશન વર્ષ દર વર્ષે સંચિત થાય છે. કૃપા કરીને નોંધ કરો, બૅલેન્સ શીટમાં ડેપ્રિશિયેશનને સંચિત ડેપ્રિશિયેશન તરીકે ઓળખવામાં આવે છે.

અન્ય આવકમાં વ્યાજની આવક, પેટાકંપનીઓના વેચાણ, ભાડાની આવક વગેરેના રૂપમાં પ્રાપ્ત થયેલ પૈસા શામેલ છે. તેથી, જ્યારે કંપનીઓ રોકાણની પ્રવૃત્તિઓ કરે છે, ત્યારે અન્ય આવક અસર કરે છે. જ્યારે કંપની દેવું કરે છે (તે ટૂંકા ગાળાની અથવા લાંબા ગાળાની હોઈ શકે છે), ત્યારે કંપની દેખીતી રીતે દેવું માટે નાણાં ખર્ચ કરે છે. ધિરાણ કરવા માટે જતા પૈસાને ફાઇનાન્સ ખર્ચ/ઉધાર ખર્ચ કહેવામાં આવે છે. તેથી, જ્યારે દેવું વધે છે ત્યારે ફાઇનાન્સ ખર્ચ પણ વધે છે અને તેનાથી વિપરીત.

છેવટે, જેમ તમે ટૅક્સ પછી નફો (પીએટી) રિકૉલ કરી શકો છો, તે કંપનીના સરપ્લસમાં ઉમેરે છે જે શેરધારકોની ઇક્વિટીનો ભાગ છે.