4.1. વાર્ષિક રિપોર્ટ શું છે?

- વાર્ષિક અહેવાલ એ કંપનીની વર્તમાન નાણાંકીય સ્થિતિ અને ભવિષ્યની યોજનાઓના મેનેજમેન્ટના વિશ્લેષણ સાથે વર્ષ દરમિયાન કંપનીની પ્રવૃત્તિઓનો આર્થિક સારાંશ છે. કંપનીના આંતરિક કાર્યો અને ભવિષ્યમાં મેનેજમેન્ટની યોજનાઓ વિશે નાણાંકીય માહિતી મેળવવા માટે બાહ્ય વપરાશકર્તાઓ માટે નાણાંકીય વર્ષના અંતે વાર્ષિક અહેવાલો તૈયાર કરવામાં આવે છે.

- સંભવિત રોકાણકારો અને વર્તમાન શેરધારકો વાર્ષિક રિપોર્ટ માટે પ્રાથમિક પ્રેક્ષકો છે. વાર્ષિક અહેવાલો આદર્શ રીતે રોકાણકારને સૌથી સંબંધિત માહિતી પ્રદાન કરે છે અને તેનો ઉપયોગ કંપનીના પ્રાથમિક સંદેશાને સંપર્ક કરવા માટે પણ કરવામાં આવે છે. રોકાણકાર માટે, કંપની વિશેની માહિતી મેળવવા માટે વાર્ષિક રિપોર્ટ ડિફૉલ્ટ વિકલ્પ હોવો આવશ્યક છે. અલબત્ત, કંપની વિશે નાણાંકીય માહિતી આપવા માટે ઘણી મીડિયા વેબસાઇટ્સ દાવો કરે છે; જો કે રોકાણકારોએ આવા સ્રોતોમાંથી માહિતી મેળવવાનું ટાળવું જોઈએ. યાદ રાખો, જો અમે તેને સીધા વાર્ષિક રિપોર્ટમાંથી મેળવીએ તો માહિતી વધુ વિશ્વસનીય છે.

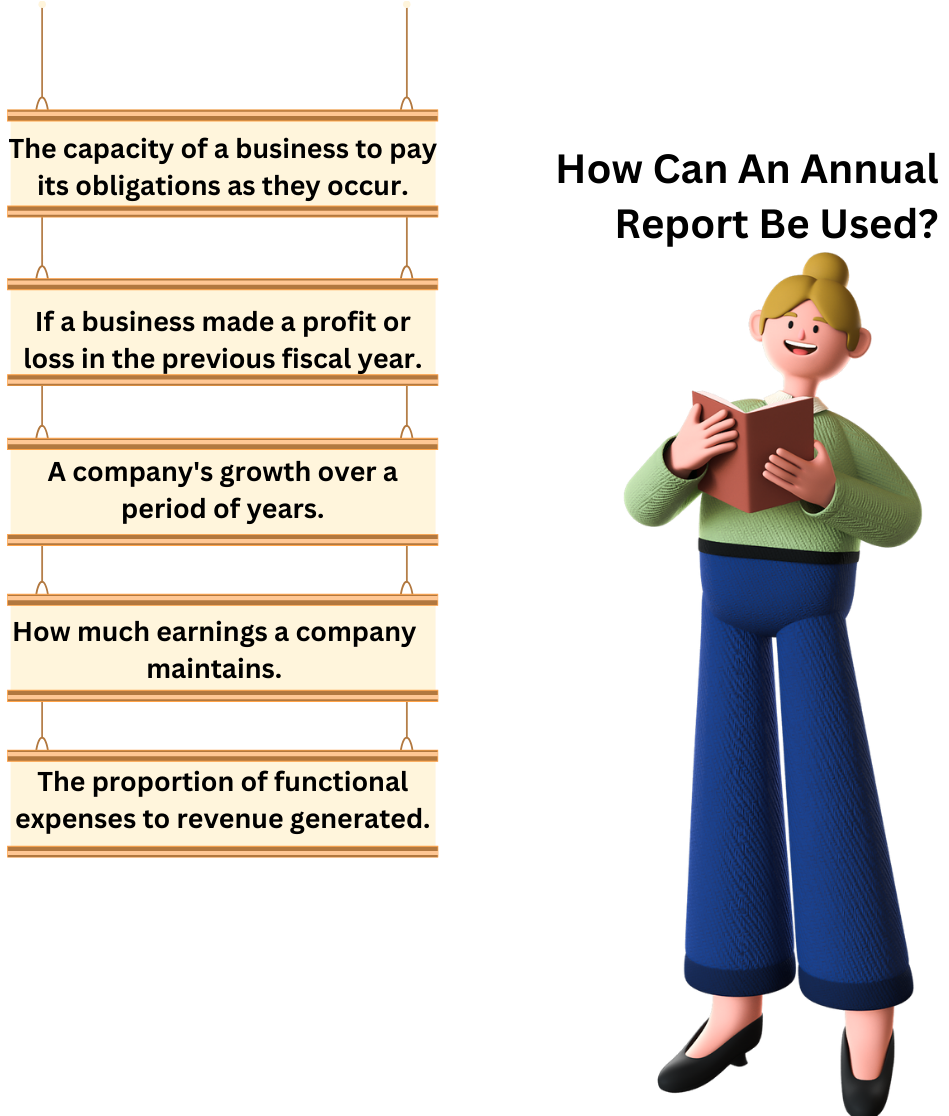

4.2. વાર્ષિક રિપોર્ટનો ઉપયોગ કેવી રીતે કરી શકાય છે?

વાર્ષિક અહેવાલ કંપનીની નાણાંકીય સ્થિતિ વિશેની વિગતો પ્રદાન કરે છે જેનો ઉપયોગ માપવા માટે કરી શકાય છે:

-

વ્યવસાયની જવાબદારીઓની ચુકવણી કરવાની ક્ષમતા જેમ તે થાય છે.

-

જો કોઈ બિઝનેસે પાછલા નાણાકીય વર્ષમાં નફો અથવા નુકસાન કર્યું હોય.

-

વર્ષોથી કંપનીની વૃદ્ધિ.

-

કંપની તેના નફામાં વધારો કરવા માટે કેટલી કમાણી જાળવે છે.

-

ઉત્પન્ન થયેલ આવક માટે કાર્યકારી ખર્ચનો પ્રમાણ.

વાર્ષિક રિપોર્ટના 4.3 મુખ્ય ઘટકો

વાર્ષિક રિપોર્ટ સામાન્ય રીતે નીચેના ચોક્કસ ભાગોમાં વિભાજિત કરવામાં આવે છે:

- ડાયરેક્ટર્સ રિપોર્ટ

- ઑડિટર્સ રિપોર્ટ

- ફાઇનાન્શિયલ સ્ટેટમેન્ટ

- એકાઉન્ટના શેડ્યૂલ અને નોટ્સ

4.4 ડાયરેક્ટર્સ રિપોર્ટ

નિયામકનો રિપોર્ટ

- ડાયરેક્ટરનો રિપોર્ટ એ કંપનીના શેરધારકોને ડિરેક્ટર દ્વારા કરવામાં આવેલ ફાઇનાન્શિયલ ડિસ્ક્લોઝર છે. તેની પેટાકંપનીઓ સાથે કંપનીની બાબતો અને કાર્યના અવકાશને જાહેર કરીને કંપનીની નાણાંકીય સ્થિતિ જાહેર કરવાની કલ્પના કરવામાં આવે છે. તે મૂળભૂત રીતે સંપૂર્ણ નાણાંકીય વર્ષ અને ભવિષ્યના દ્રષ્ટિકોણ માટે કંપનીનો નાણાંકીય સારાંશ છે.

ડાયરેક્ટર્સ રિપોર્ટનો ઉદ્દેશ

કંપનીમાં પારદર્શકતા જાળવવા માટે કંપનીના નિયામકે દર વર્ષે દરેક વાર્ષિક સામાન્ય મીટિંગમાં કંપનીના શેરધારકોને ઉક્ત રિપોર્ટ તૈયાર અને સબમિટ કરવાની જરૂર છે. તે કંપનીના હિસ્સેદારોને કંપનીની વર્તમાન નાણાંકીય સ્થિતિ અને ભવિષ્યના સ્કોપને સમજવામાં અને સમજવામાં મદદ કરે છે:

-

કંપનીનું વર્તમાન નાણાંકીય સ્વાસ્થ્ય

-

કંપનીની વિવિધતા અને વિકાસની ક્ષમતા

-

વર્તમાન બજાર અને ભવિષ્યના સ્કોપ અને વિકાસમાં કંપનીની સ્થિતિ અને સ્થિતિ

-

શું કંપની આરઓસી, આરબીઆઇ, સેબી વગેરે જેવા વિવિધ નિયમનકારો દ્વારા જરૂરી વર્તમાન નિયમો, ધોરણો અને સામાજિક જવાબદારીનું પાલન કરી રહી છે.

-

તે કંપનીની સરખામણીમાં અર્થતંત્રની સ્થિતિ અને રાજકીય પરિસ્થિતિ પર નિયામકોના અભિપ્રાયને રજૂ કરે છે.

-

સમીક્ષા હેઠળના સમયગાળામાં કંપનીના પરફોર્મન્સ અને નાણાંકીય પરિણામોની સમજૂતી આપે છે. આ એક અત્યંત મહત્વપૂર્ણ ભાગ છે. વિવિધ અલગ વિભાગોના પરિણામો અને કામગીરીઓ સામાન્ય રીતે વિગતવાર હોય છે અને રોકાણકારો તેમના સારા અથવા ખરાબ પ્રદર્શનના કારણો નક્કી કરી શકે છે.

-

ડિરેક્ટરના રિપોર્ટમાં આધુનિકીકરણ, વિસ્તરણ અને આ વગર, કંપની સ્થિર રહેશે અને આખરે ઘટાડો થશે.

-

ડિરેક્ટર્સ દ્વારા ભલામણ કરેલ રિવ્યૂ અને ડિવિડન્ડ હેઠળ સમયગાળામાં કમાયેલા નફાની ચર્ચા કરે છે. આ ફકરા સામાન્ય રીતે સંવેદનશીલતા સાથે વાંચવું જોઈએ કારણ કે નિયામકો હંમેશા એવી દલીલ કરશે કે પ્રદર્શન સંતોષકારક હતું.

-

જો નફામાં સુધારો થયો હોય તો જણાવવામાં આવેલા કારણો અપરિવર્તનીય રીતે શ્રેષ્ઠ ટેકનોલોજી અપનાવવામાં આવશે, તીવ્ર માર્કેટિંગ અને ગંભીર સ્પર્ધા વગેરેના સામે સખત મહેનત હશે. જો નફો ઓછો હોય, તો પ્રતિકૂળ આર્થિક સ્થિતિઓ સામાન્ય રીતે તેના માટે જવાબદાર છે.

ભવિષ્ય માટે કંપનીની સંભાવનાઓના ડિરેક્ટરના મંતવ્યો વિશે વિગતો આપે છે.

નવા એક્વિઝિશન અને રોકાણની યોજનાઓ પર ચર્ચા.

રોકાણકારએ ડાયરેક્ટરના રિપોર્ટમાં ઉભા કરેલા મુદ્દાઓનું બુદ્ધિપૂર્વક મૂલ્યાંકન કરવું આવશ્યક છે. જો રિપોર્ટ ડાઇવર્સિફિકેશન વિશે વાત કરે છે, તો તમારે પ્રશ્ન કરવો જોઈએ કે ડાઇવર્સિફિકેશન એક સારી વ્યૂહરચના છે, પરંતુ શું તે કંપની માટે અર્થપૂર્ણ છે? ઉદ્યોગની સ્થિતિઓ, નવા વ્યવસાયના સંચાલનના જ્ઞાનને ધ્યાનમાં લેવું આવશ્યક છે. જોકે કંપનીઓએ આર્થિક મંદીના જોખમોને ફેલાવવા માટે વિવિધતા લાવવી આવશ્યક છે, પરંતુ દરેક વિવિધતા કંપનીને અનુકૂળ ન હોઈ શકે.

તેવી જ રીતે, નિયામકના રિપોર્ટમાં ઉઠાવેલ અન્ય તમામ સમસ્યાઓનું વિશ્લેષણ કરવું જોઈએ.

-

શું કંપની એક જ ઉદ્યોગમાં તેમજ અન્ય લોકો કરે છે?

-

શું ફાઇનાન્સ કંપની માટે સૌથી તાર્કિક અને ફાયદાકારક બનાવવામાં આવી રહ્યું છે?

રોકાણકાર ડિરેક્ટરના રિપોર્ટની રેખાઓ વચ્ચે વાંચવું અને આ અને અન્ય ઘણા પ્રશ્નોના જવાબો શોધવું જરૂરી છે. ટૂંકમાં, ડિરેક્ટરનો રિપોર્ટ મૂલ્યવાન છે અને જો બુદ્ધિપૂર્વક વાંચવાથી રોકાણકારને કંપનીના કાર્યોની સારી સમજ મળી શકે છે, તેનો સામનો કરવામાં આવતી સમસ્યાઓ, તેનો ઇરાદો લેવાની દિશા અને તેની ભવિષ્યની સંભાવનાઓ આપી શકે છે.

ડિરેક્ટર્સ રિપોર્ટમાં શું કવર કરવામાં આવે છે?

-

કંપનીનું વર્ણન અને વર્તમાન શેરધારકો અને અન્ય મુખ્ય વ્યવસ્થાપકીય કર્મચારીઓની વિગતો

-

ડિરેક્ટરનો રિપોર્ટ સબમિટ કરવાનું ડિરેક્ટર્સનું વર્ણન

-

કંપનીઓની ટ્રેડિંગ પ્રવૃત્તિનું વર્ણન

-

કંપનીનું ભવિષ્યનું વિઝન અને પ્રોસ્પેક્ટસ

-

સભ્યો પહેલાં નાણાંકીય રેકોર્ડ્સ અને કંપનીના સ્ટેટમેન્ટનું સબમિશન અને વર્ણન

-

ઑડિટરના રિપોર્ટ સાથે વર્તમાન બેલેન્સ શીટ, નફો અને નુકસાન અને રોકડ પ્રવાહનું વર્ણન

-

વર્તમાન નાણાંકીય વર્ષ માટે ડિવિડન્ડની ભલામણ

-

ભવિષ્યમાં કંપનીની આર્થિક સ્થિતિને અસર કરી શકે તેવી કોઈપણ નાણાંકીય ઘટના

શું ડિરેક્ટરનો રિપોર્ટ સબમિટ કરવો ફરજિયાત છે?

- કંપનીના ડિરેક્ટર કંપનીના શેરહોલ્ડરો પહેલાં દર નાણાકીય વર્ષે ડિરેક્ટર રિપોર્ટ સબમિટ કરવા માટે જવાબદાર છે. કંપની અધિનિયમ, 2013 એ અધિનિયમમાં સમાવિષ્ટ ઘણા વિભાગો મુજબ આ રિપોર્ટ ફાઇલ કરવાનું ફરજિયાત બનાવ્યું છે, જ્યારે, અગાઉના અધિનિયમમાં, માત્ર કલમ 217 માં નિયામકના રિપોર્ટ વિશે વાત કરવામાં આવી છે.

4.5 ઑડિટર્સ રિપોર્ટ

ઑડિટરનો રિપોર્ટ

ઑડિટરનો રિપોર્ટ એ ઑડિટરનો એક લેખિત પત્ર છે જેમાં તેમનો અભિપ્રાય હોય છે કે શું કંપનીના નાણાકીય નિવેદનો સામાન્ય રીતે સ્વીકૃત એકાઉન્ટિંગ સિદ્ધાંતો (જીએએપી) નું પાલન કરે છે અને સામગ્રીના ખોટા નિવેદનથી મુક્ત છે. સ્વતંત્ર અને બાહ્ય ઑડિટ રિપોર્ટ સામાન્ય રીતે કંપનીના વાર્ષિક રિપોર્ટ સાથે પ્રકાશિત કરવામાં આવે છે. ઑડિટરનો રિપોર્ટ મહત્વપૂર્ણ છે કારણ કે બેંકો અને લેણદારોને તેમને ધિરાણ આપતા પહેલાં કંપનીના નાણાકીય નિવેદનોના ઑડિટની જરૂર છે.

મુખ્ય મુદ્દાઓ:

-

ઑડિટરનો રિપોર્ટ એ એક દસ્તાવેજ છે જેમાં ઑડિટરનો અભિપ્રાય હોય છે કે શું કંપનીના નાણાકીય નિવેદનો GAAP નું પાલન કરે છે અને સામગ્રીના ખોટા નિવેદનથી મુક્ત છે.

-

ઑડિટ રિપોર્ટ મહત્વપૂર્ણ છે કારણ કે બેંકો, લેણદારો અને નિયમનકારોને કંપનીના નાણાકીય નિવેદનોના ઑડિટની જરૂર છે.

-

એક સ્વચ્છ ઑડિટ રિપોર્ટનો અર્થ એ છે કે એક કંપની એકાઉન્ટિંગ ધોરણોને અનુસરે છે જ્યારે અનક્વોલિફાઇડ રિપોર્ટનો અર્થ એ છે કે ભૂલો હોઈ શકે છે.

-

પ્રતિકૂળ રિપોર્ટનો અર્થ એ છે કે નાણાંકીય નિવેદનોમાં વિસંગતિઓ, ખોટી રજૂઆતો હોઈ શકે છે અને GAAP નું પાલન કરતું નથી.

ઑડિટરનો રિપોર્ટ કેવી રીતે કામ કરે છે

ઓડિટરનો અહેવાલ કંપનીના નાણાકીય નિવેદનો સાથે જોડાયેલ એક લેખિત પત્ર છે જે કંપનીના પ્રમાણભૂત એકાઉન્ટિંગ પ્રથાઓના પાલન પર તેના અભિપ્રાયને વ્યક્ત કરે છે. સ્ટોક એક્સચેન્જને કમાણીની જાણ કરતી વખતે ઓડિટરનો અહેવાલ જાહેર કંપનીના નાણાકીય નિવેદનો સાથે ફાઇલ કરવો જરૂરી છે

જો કે, ઓડિટરનો અહેવાલ એ મૂલ્યાંકન નથી કે કંપની સારા ઇન્વેસ્ટમેન્ટ છે કે નહીં. ઉપરાંત, ઓડિટ રિપોર્ટ આ સમયગાળા માટે કંપનીના કમાણી પ્રદર્શનનું વિશ્લેષણ નથી. તેના બદલે, રિપોર્ટ માત્ર ફાઇનાન્શિયલ સ્ટેટમેન્ટની વિશ્વસનીયતાનું માપ છે.

ઑડિટરના રિપોર્ટના ઘટકો

ઑડિટર રિપોર્ટમાં સામાન્ય રીતે ત્રણ ફકરા હોય છે.

-

પ્રથમ ફકરા ઑડિટર અને ડાયરેક્ટરની જવાબદારીઓ દર્શાવે છે.

-

બીજા ફકરામાં સ્કોપ શામેલ છે, જે જણાવે છે કે સ્ટાન્ડર્ડ એકાઉન્ટિંગ પ્રથાઓનો સેટ માર્ગદર્શિકા હતો.

-

ત્રીજા ફકરામાં ઑડિટરનો અભિપ્રાય શામેલ છે.

વધારાના ફકરા રોકાણકારને એન્ટિટીના અન્ય કાર્ય પર અલગ ઓડિટના પરિણામો વિશે જાણ કરી શકે છે. રોકાણકાર ત્રીજા ફકરા પર ધ્યાન આપશે, જ્યાં અભિપ્રાય જણાવવામાં આવે છે.

જારી કરેલ રિપોર્ટનો પ્રકાર ઑડિટર દ્વારા શોધ પર આધારિત રહેશે. કંપનીઓ માટે જારી કરેલા સૌથી સામાન્ય પ્રકારના રિપોર્ટ નીચે મુજબ છે.

ક્લીન અથવા અનક્વોલિફાઇડ રિપોર્ટ

એક સ્વચ્છ રિપોર્ટનો અર્થ એ છે કે કંપનીના નાણાંકીય રેકોર્ડ્સ ભૌતિક ખોટા નિવેદનથી મુક્ત છે અને GAAP દ્વારા સેટ કરેલી માર્ગદર્શિકાઓને અનુરૂપ છે. મોટાભાગના ઑડિટ અનક્વોલિફાઇડ, અથવા ક્લીન, અભિપ્રાયોમાં સમાપ્ત થાય છે.

યોગ્ય અભિપ્રાય

બે પરિસ્થિતિઓમાંથી એકમાં યોગ્ય અભિપ્રાય જારી કરી શકાય છે: પ્રથમ, જો નાણાંકીય નિવેદનોમાં સામગ્રીના ખોટા નિવેદનો હોય જે વ્યાપક નથી; અથવા બીજું, જો ઑડિટર યોગ્ય ઓડિટ પુરાવા મેળવવામાં અસમર્થ હોય, જેના પર અભિપ્રાય આધાર રાખવા માટે, પરંતુ કોઈપણ સામગ્રીના ખોટા નિવેદનોની સંભવિત અસરો વ્યાપક નથી. ઉદાહરણ તરીકે, ઑપરેટિંગ ખર્ચ અથવા નફાની ગણતરીમાં ભૂલ થઈ શકે છે. ઓડિટર્સ સામાન્ય રીતે ચોક્કસ કારણો અને વિસ્તારો જણાવે છે કે જ્યાં મુદ્દાઓ હાજર છે જેથી કંપની તેમને ઠીક કરી શકે.

પ્રતિકૂળ અભિપ્રાય

વિપરીત અભિપ્રાયનો અર્થ એ છે કે ઓડિટરને પૂરતા ઓડિટ પુરાવા મળ્યા છે અને નિષ્કર્ષ કાઢે છે કે નાણાકીય નિવેદનોમાં ખોટા નિવેદનો સામગ્રી અને વ્યાપક બંને છે. એક પ્રતિકૂળ અભિપ્રાય કંપની માટે સૌથી ખરાબ સંભવિત પરિણામ છે અને જો સુધારો ન કરવામાં આવે તો સ્થાયી અસર અને કાનૂની પરિણામો મેળવી શકે છે. ઑડિટર પાસેથી પ્રતિકૂળ અભિપ્રાય પછી નિયમનકારો અને રોકાણકારો કંપનીના ફાઇનાન્શિયલ સ્ટેટમેન્ટને નકારશે. ઉપરાંત, જો ગેરકાયદેસર પ્રવૃત્તિ અસ્તિત્વમાં હોય, તો કોર્પોરેટ અધિકારીઓને ગુનાહિત શુલ્કનો સામનો કરવો પડી શકે છે.

અભિપ્રાયનું અસ્વીકરણ

અભિપ્રાયની અસ્વીકરણનો અર્થ એ છે કે, કેટલાક કારણોસર, ઓડિટર પર્યાપ્ત ઓડિટ પુરાવા મેળવવામાં અસમર્થ છે જેના પર અભિપ્રાયને આધાર આપવા માટે, અને અજાણ્યા ખોટા નિવેદનોના ફાઇનાન્શિયલ નિવેદનો પર સંભવિત અસરો, જો કોઈ હોય તો, સામગ્રી અને વ્યાપક બંને હોઈ શકે છે. ઉદાહરણોમાં શામેલ હોઈ શકે છે જ્યારે ઑડિટર નિષ્પક્ષ ન હોઈ શકે અથવા ચોક્કસ ફાઇનાન્શિયલ માહિતીની ઍક્સેસની મંજૂરી ન આપવામાં આવી હતી.

ઑડિટ રિપોર્ટ્સમાં સામગ્રીનો વિચાર

ભૌતિકતા એ વિચાર છે કે રોકાણકારો અને સંભવિત રોકાણકારોના ઇન્વેસ્ટમેન્ટ નિર્ણયોને સંભવિત રૂપે બદલવા માટે અમુક ફેરફારો નોંધપાત્ર છે. તેનો અર્થ એ છે કે સમસ્યાઓ કે જે માત્ર નાના ભાગ સાથે વ્યવહાર કરે છે, એટલે કે, ચોખ્ખી આવકના 1%, મહત્વપૂર્ણ નથી. ઑડિટર્સ મુખ્યત્વે મહત્વપૂર્ણ ખોટા નિવેદનો સાથે સંબંધિત છે, જેમાં ચૂક અથવા અન્ય ભૂલો શામેલ છે જે વ્યક્તિગત રીતે અથવા એકંદર રીતે યૂઝરના આર્થિક નિર્ણયોને પ્રભાવિત કરવાની અપેક્ષા રાખવામાં આવશે. ઓડિટ દરમિયાન ભૌતિકતા મહત્વપૂર્ણ છે અને તે અસર કરે છે કે કયા પ્રકારની રિપોર્ટ ઓડિટર જારી કરશે.

4.6 ફાઇનાન્શિયલ સ્ટેટમેન્ટ

ફાઇનાન્શિયલ સ્ટેટમેન્ટ

સંભવિત રોકાણકારને કંપનીના શેર ખરીદવા કે નહીં તે અંગે માહિતગાર નિર્ણય લેવા માટે, તેને તેની આંતરિક કામગીરી અને નાણાંકીય સ્થિતિ વિશેની કેટલીક માહિતીની જરૂર છે. કંપનીની માલિકી શું છે? તે અન્ય લોકો માટે શું બાકી છે? તે કેટલું પૈસા બનાવી રહ્યું છે? તે પૈસાનો ઉપયોગ કેવી રીતે કરે છે? વાર્ષિક રિપોર્ટમાં પ્રકાશિત ફાઇનાન્શિયલ સ્ટેટમેન્ટ ઇન્વેસ્ટરને આ માહિતી પ્રદાન કરે છે. આ અહેવાલ રોકાણકારો માટે સચોટ અને સમજી શકાય તેવું છે અને અન્ય કંપનીઓ દ્વારા સમાન જાહેરાતો સાથે તુલના કરી શકાય છે તેની ખાતરી કરવા માટે, સામાન્ય રીતે સ્વીકૃત એકાઉન્ટિંગ સિદ્ધાંતો (જીએએપી) નો એક સમૂહ છે જે વ્યાખ્યાઓ અને સંમેલનોને નિર્દિષ્ટ કરે છે જેનું પાલન થવી આવશ્યક છે.

ત્રણ સ્ટેટમેન્ટ છે જે વાર્ષિક રિપોર્ટમાં મોટાભાગની માહિતી પ્રદાન કરે છે, જે છે:

-

બેલેન્સ શીટ: કંપનીની અસ્કયામતો (માલિકીની વસ્તુઓ) અને જવાબદારીઓ (બાકી વસ્તુઓ) નો સારાંશ આપે છે અને તે કેવી રીતે ડેબ્ટ (ઉધાર લીધેલ નાણાં) અને ઇક્વિટી (શેરહોલ્ડર માલિકો દ્વારા ફાળો આપવામાં આવેલ ભંડોળ) ના મિશ્રણ દ્વારા નાણાં આપવામાં આવે છે.

-

ઇન્કમ સ્ટેટમેન્ટ: આ સમયગાળા દરમિયાન ઇન્કમ, ખર્ચ અને આવકનું સારાંશ આપે છે.

-

રોકડ પ્રવાહનું સ્ટેટમેન્ટ: સ્રોતો અને રોકડના ઉપયોગોનો સારાંશ

અમે આગામી કેટલાક પ્રકરણોમાં આ દરેક સ્ટેટમેન્ટને વિગતવાર સમજીશું. જો કે આ તબક્કે એ સમજવું મહત્વપૂર્ણ છે કે ફાઇનાન્શિયલ સ્ટેટમેન્ટ બે સ્વરૂપોમાં આવે છે.

-

સ્ટેન્ડઅલોન ફાઇનાન્શિયલ સ્ટેટમેન્ટ અથવા માત્ર સ્ટેન્ડઅલોન નંબર અને

-

એકીકૃત ફાઇનાન્શિયલ સ્ટેટમેન્ટ અથવા માત્ર એકીકૃત નંબરો

સ્ટેન્ડઅલોન અને કન્સોલિડેટેડ નંબરો વચ્ચેના તફાવતને સમજવા માટે, અમારે કંપનીના માળખાને સમજવાની જરૂર છે. સામાન્ય રીતે, સારી રીતે સ્થાપિત કંપની પાસે ઘણી પેટાકંપનીઓ હોય છે. આ કંપનીઓ અન્ય સારી રીતે સ્થાપિત કંપનીઓ માટે હોલ્ડિંગ કંપની તરીકે પણ કાર્ય કરે છે.

સ્ટેન્ડઅલોન ફાઇનાન્શિયલ સ્ટેટમેન્ટ કંપનીના સ્ટેન્ડઅલોન નંબર/ફાઇનાન્શિયલનું પ્રતિનિધિત્વ કરે છે અને તેમાં તેની પેટાકંપનીઓના ફાઇનાન્શિયલ શામેલ નથી. જો કે એકીકૃત નંબરમાં કંપનીઓ (એટલે કે સ્ટેન્ડઅલોન ફાઇનાન્શિયલ) અને તેની પેટાકંપનીઓના ફાઇનાન્શિયલ સ્ટેટમેન્ટનો સમાવેશ થાય છે.

4.7. એકાઉન્ટનું શેડ્યૂલ અને નોંધ

ખાતાઓ માટે શેડ્યૂલ અને નોંધો

શેડ્યૂલ્સ અને એકાઉન્ટ્સની નોંધો કંપનીના ફાઇનાન્શિયલ સ્ટેટમેન્ટનો અભિન્ન ભાગ છે અને તે મહત્વપૂર્ણ છે કે તેમને ફાઇનાન્શિયલ સ્ટેટમેન્ટ સાથે વાંચવામાં આવે.

શેડ્યૂલ્સ - શેડ્યૂલ્સ બૅલેન્સ શીટ અને નફા અને નુકસાન ખાતાની વસ્તુઓ વિશેની સંબંધિત માહિતીની વિગતો આપે છે. તે વેચાણ, ઉત્પાદન ખર્ચ, વહીવટી ખર્ચ, ઇન્ટરેસ્ટ અને અન્ય ઇન્કમ અને ખર્ચ વિશેની માહિતી પણ આપે છે. આ માહિતી ફાઇનાન્શિયલ સ્ટેટમેન્ટના વિશ્લેષણ માટે મહત્વપૂર્ણ છે. શેડ્યૂલ્સ એક રોકાણકારને નિર્ધારિત કરવા માટે સક્ષમ બનાવે છે કે કયા ખર્ચમાં વધારો થયો છે અને આના માટે કારણો શોધી શકે છે. તેવી જ રીતે, રોકાણકારો વેચાણ અને ઉત્પાદનોમાં વધારો અથવા ઘટાડો થવાના કારણો શોધી શકશે જે વેચાણ અગ્રણી છે. સૂચિઓ શેરો અને વેચાણની વિગતો, ક્ષમતા અને ઉત્પાદનની વિગતો અને અન્ય ઉપયોગી માહિતી પણ આપે છે.

નોટ - એકાઉન્ટ માટેની નોંધો શેડ્યૂલ કરતાં વધુ મહત્વપૂર્ણ છે કારણ કે અહીં કંપની સંબંધિત ખૂબ જ મહત્વપૂર્ણ માહિતી જણાવવામાં આવી છે. નોંધોને અસરકારક રીતે આમાં વિભાજિત કરી શકાય છે:

એકાઉન્ટિંગ પૉલિસીઓ - તમામ કંપનીઓ કેટલાક એકાઉન્ટિંગ સિદ્ધાંતોનું પાલન કરે છે અને આ અન્ય એકમોથી અલગ હોઈ શકે છે. પરિણામે, કમાયેલ નફો અલગ હોઈ શકે છે. કંપનીઓને એકાઉન્ટિંગ નીતિઓ બદલીને તેમના નફામાં ફેરફાર (સામાન્ય રીતે વધારો) કરવા માટે પણ ઓળખવામાં આવે છે. સામાન્ય રીતે નોંધોમાં વિગતવાર એકાઉન્ટિંગ નીતિઓ આ સાથે સંબંધિત છે:

-

વેચાણની ગણતરી કેવી રીતે કરવામાં આવે છે?

-

સંશોધન અને વિકાસ ખર્ચ શું છે?

-

ગ્રેચ્યુઇટી લાયબિલિટી કેવી રીતે ખર્ચવામાં આવે છે?

-

ફિક્સ્ડ એસેટ્સનું મૂલ્ય કેવી રીતે ગણવામાં આવે છે?

-

ડેપ્રિશિયેશનની ગણતરી કેવી રીતે કરવામાં આવે છે?

-

તૈયાર માલ સહિત સ્ટૉક, પ્રગતિમાં કામ કરે છે, કાચા માલ અને કન્ઝ્યુમેબલ માલનું મૂલ્ય કેવી રીતે કરવામાં આવે છે?

-

બેલેન્સ શીટમાં રોકાણો કેવી રીતે દર્શાવવામાં આવે છે?

-

વિદેશી હૂંડિયામણનો અનુવાદ કેવી રીતે થયો?

આકસ્મિક જવાબદારીઓ - આકસ્મિક જવાબદારીઓ એ એવી જવાબદારીઓ છે જે કોઈ ઘટના બનવા પર ઉદ્ભવી શકે છે. જો કે ઘટના પોતે થઈ શકે છે કે નહીં તે અનિશ્ચિત છે. આ જ કારણ છે કે આ બેલેન્સ શીટમાં વાસ્તવિક લાયબિલિટી તરીકે પૂરા પાડવામાં આવતું નથી અને બતાવવામાં આવે છે. આકસ્મિક જવાબદારીઓ કંપની વિશેના અભિપ્રાય પર પહોંચતી વખતે સંભવિત ભાવિ જવાબદારીઓ વિશે વાચકોને જાણ કરવા માટે નોંધ તરીકે ફાઇનાન્શિયલ નિવેદનોમાં વિગતવાર આપવામાં આવે છે. સામાન્ય રીતે આવતી આકસ્મિક જવાબદારીઓ છે:

-

બેંકો સાથે ડિસ્કાઉન્ટેડ બિલ - જો બિલ અનાદર કરવામાં આવે તો આ ઍક્ટિવ જવાબદારીઓમાં અવરોધિત થઈ શકે છે.

-

આ માટે પ્રદાન ન કરેલ કર્મચારીઓને ગ્રેચ્યુઇટી

-

સ્વીકૃત અથવા સ્વીકૃત ન હોય તેવી કંપની સામે ક્લેઇમ

-

કંપની વગેરે સામે એક્સાઇઝ ક્લેઇમ.

અન્ય - તેની પ્રશંસા કરવી આવશ્યક છે કે નોંધનો હેતુ રીડરને વધુ સંપૂર્ણપણે જાણ કરવાનો છે. પરિણામે, તેઓ કંપની અને તેના પરિણામોને અસર કરતા અથવા અસર કરશે તેવા તમામ સંબંધિત પરિબળોની વિગતો આપે છે. ઘણીવાર, સાચા પરિણામો શોધવા માટે એકાઉન્ટમાં ઍડજસ્ટમેન્ટ કરવાની જરૂર પડી શકે છે. કોઈપણ વ્યક્તિ જે વધુ સામાન્ય નોંધોમાં આવે છે તે છે:

-

જાણીતી અથવા સંભવિત નુકસાન માટેની જોગવાઈઓ કરવામાં આવી છે કે નહીં.

-

બાકી કોન્ટ્રાક્ટ્સનું અંદાજિત મૂલ્ય.

-

આ માટે વ્યાજ પ્રદાન કરેલ નથી.

-

કંપની દ્વારા થર્ડ પાર્ટી સાથે સંમત વ્યવસ્થાઓ.

-

શ્રમ સાથે એગ્રીમેન્ટ.

આ નોંધોના મહત્વ પર ભાર મૂકી શકાતો નથી. રોકાણકારોએ આ કાળજીપૂર્વક વાંચવું જરૂરી છે.