8.1 મૂડી લાભ કરવેરા

- આવકવેરા વિભાગ મુજબ, અગાઉના નાણાંકીય વર્ષમાં કરવામાં આવેલી મૂડી સંપત્તિના વેચાણ અથવા વિનિમયથી ઉદ્ભવતા નફો મૂડી લાભ તરીકે કરપાત્ર છે. મૂડી લાભ માટે વિચાર કરવાની મહત્વપૂર્ણ બાબતો મૂડી સંપત્તિઓનું અસ્તિત્વ, આવી સંપત્તિઓનું સ્થાનાંતરણ અને નફો અને લાભ આવા નફાથી ઉદ્ભવે છે.

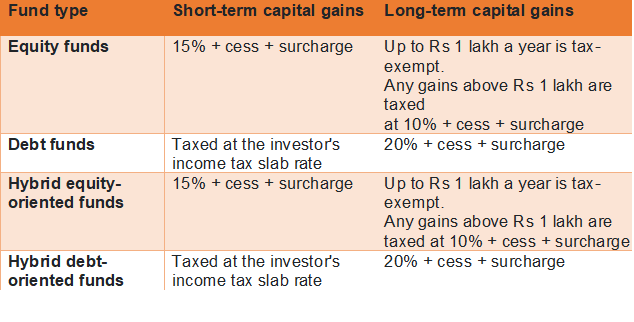

- મૂડી લાભના કરવેરાના હેતુ માટે, મ્યુચ્યુઅલ ફંડ યોજનાઓને બે શ્રેણીઓમાં વિભાજિત કરવામાં આવે છે. ઇક્વિટી-લક્ષી યોજનાઓ એક શ્રેણી છે અને બાકીની યોજનાઓ બીજી શ્રેણી છે. ઇક્વિટી-ઓરિએન્ટેડ સ્કીમ્સ માટે, જો તમે એક વર્ષ પછી તેમને રિડીમ કરો છો તો તમારું ઇન્વેસ્ટમેન્ટ લાંબા ગાળા સુધી થઈ જાય છે, જ્યારે બાકીની સ્કીમ્સમાં ઇન્વેસ્ટમેન્ટ ત્રણ વર્ષ પછી લાંબા ગાળા સુધી થઈ જાય છે.

ઇક્વિટી ઓરિએન્ટેડ મ્યુચ્યુઅલ ફંડ તરીકે શું માનવામાં આવે છે?

- કોઈપણ મ્યુચ્યુઅલ ફંડ સ્કીમ જે ભારતીય કંપનીઓમાં ઓછામાં ઓછી 65% કોર્પસ રોકાણ કરે છે જે ભારતમાં સૂચિબદ્ધ છે તે ઇક્વિટી ઓરિએન્ટેડ સ્કીમ્સ હેઠળ આવે છે. તેવી જ રીતે, કોઈપણ ભંડોળ જે ETF માં તેના કોર્પસના ન્યૂનતમ 90% નું રોકાણ કરે છે જે બદલામાં આ કંપનીઓમાં તેના કોર્પસના ન્યૂનતમ 90% નું રોકાણ પણ ઇક્વિટી લક્ષી યોજનાઓ જેવી માનવામાં આવે છે. આ વ્યાખ્યા દ્વારા તમામ આક્રમક હાઇબ્રિડ ફંડ્સ કે જે આવી કંપનીઓમાં તેમના ન્યૂનતમ 65% ઇન્વેસ્ટમેન્ટને ઇક્વિટી ઓરિએન્ટેડ સ્કીમ્સ તરીકે માનવામાં આવે છે. અન્ય તમામ સ્કીમ્સ જેમ કે કન્ઝર્વેટિવ હાઇબ્રિડ સ્કીમ્સ, ડેબ્ટ્સ ફંડ્સ, ગોલ્ડ ઇટીએફ, ગોલ્ડ ફંડ્સ અને આંતરરાષ્ટ્રીય ફંડ્સ બીજી કેટેગરીમાં આવે છે.

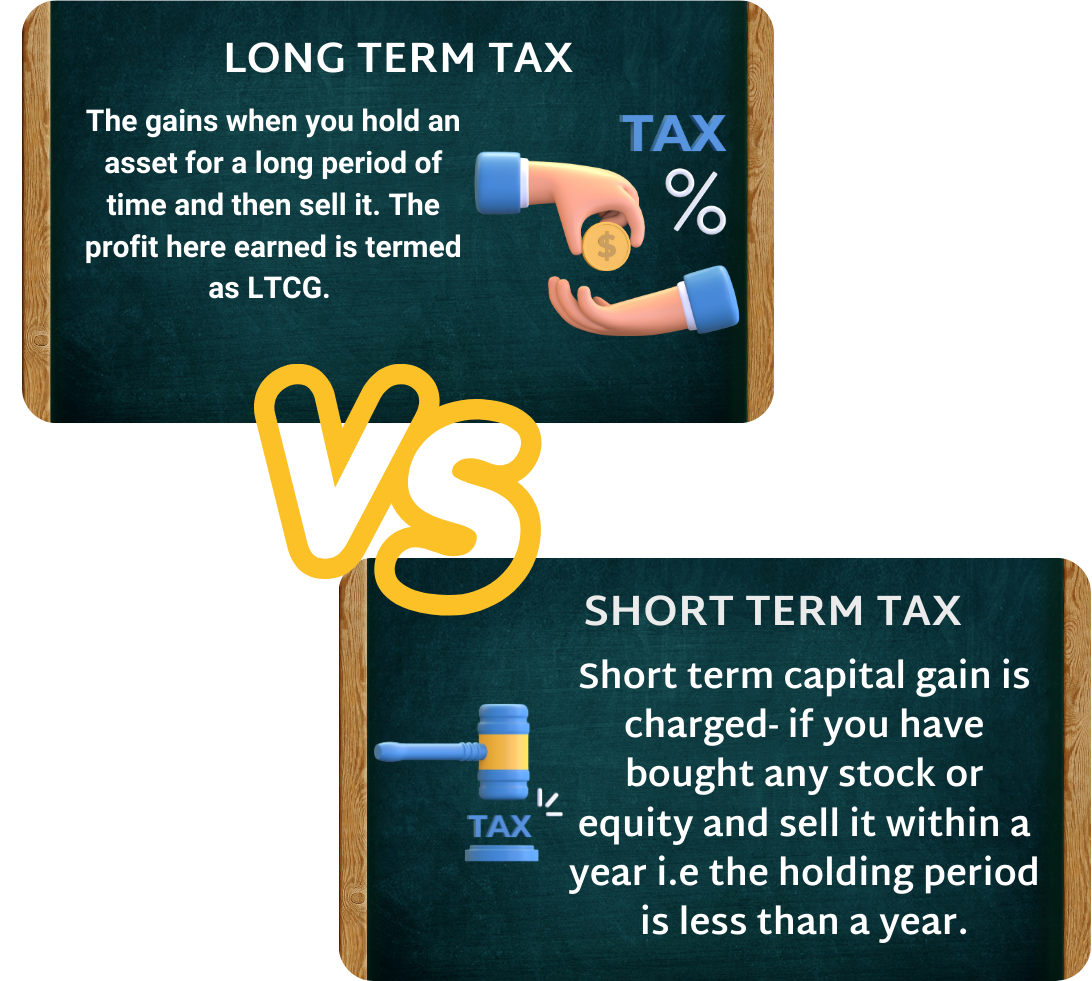

લાંબા ગાળાના અને ટૂંકા ગાળાના મૂડી લાભ કરને સમજવું

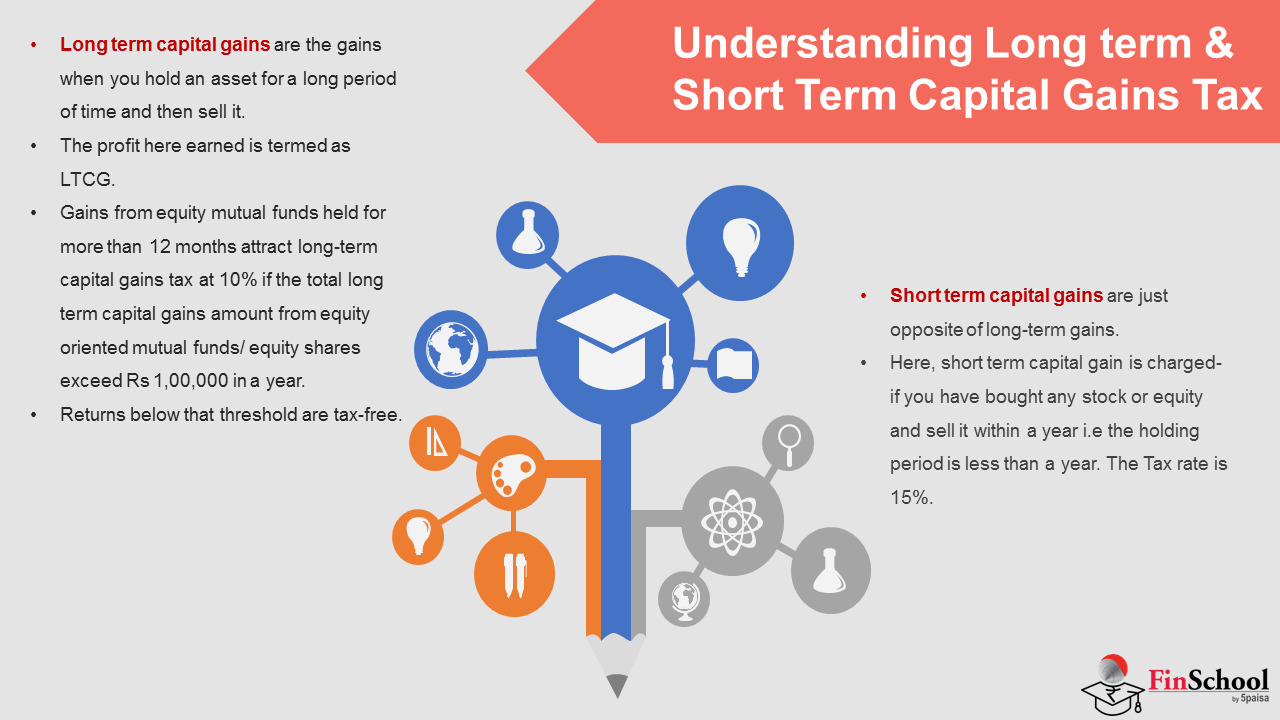

- લાંબા ગાળાના મૂડી લાભ જ્યારે તમારી પાસે લાંબા સમય સુધી સંપત્તિ હોય અને પછી તેને વેચો. અહીં કમાયેલ નફાને LTCG તરીકે ગણવામાં આવે છે. 12 મહિનાથી વધુ સમય માટે યોજાયેલા ઇક્વિટી મ્યુચ્યુઅલ ફંડથી લાભ 10% પર લાંબા ગાળાના મૂડી લાભ કરને આકર્ષિત કરે છે જો ઇક્વિટી આધારિત મ્યુચ્યુઅલ ફંડ/ઇક્વિટી શેરમાંથી કુલ લાંબા ગાળાની મૂડી લાભની રકમ એક વર્ષમાં ₹1,00,000 કરતાં વધી જાય છે. નીચે આપેલ રિટર્ન છે કે થ્રેશહોલ્ડ કર-મુક્ત છે. બીજી બાજુ, ડેબ્ટ ફંડ્સમાંથી લાભ પર 20 ટકા ઇન્ડેક્સેશન પછી લાભ પર, જો 36 મહિનાથી વધુ સમય માટે હોલ્ડ કરવામાં આવે છે. ઇન્ડેક્સેશન એ ફુગાવા માટે ઍડજસ્ટ કરેલા લાભને દર્શાવે છે. ઇન્ડેક્સેશન વગર, ડેબ્ટ ફંડ્સ પર કર વધુ હશે.

- ટૂંકા ગાળાના મૂડી લાભ માત્ર લાંબા ગાળાના લાભની સામે છે. અહીં, શૉર્ટ ટર્મ કેપિટલ ગેઇન ચાર્જ કરવામાં આવે છે- જો તમે કોઈ સ્ટૉક અથવા ઇક્વિટી ખરીદી છે અને તેને એક વર્ષમાં વેચી છે એટલે કે હોલ્ડિંગનો સમયગાળો એક વર્ષ કરતાં ઓછો છે. કરનો દર 15% છે. દા.ત., જો તમારી પાસે ₹1 લાખનો લાભ છે, તો તમારે આ ટૂંકા ગાળાના મૂડી લાભ પર ₹15000 નો કર ચૂકવવો પડશે. ઋણ ભંડોળ માટે, 36 મહિનાથી ઓછા સમયગાળાનો હોલ્ડિંગ સમયગાળો ટૂંકા ગાળાના રોકાણ માનવામાં આવે છે. તમારી વ્યક્તિગત આવક સ્લેબ મુજબ ડેબ્ટ ફંડ્સ પર ટૂંકા ગાળાના મૂડી લાભ પર ટૅક્સ લગાવવામાં આવે છે.

Sમ્યુચ્યુઅલ ફંડ પર મૂડી લાભના નુકસાનની સમાપ્તિ

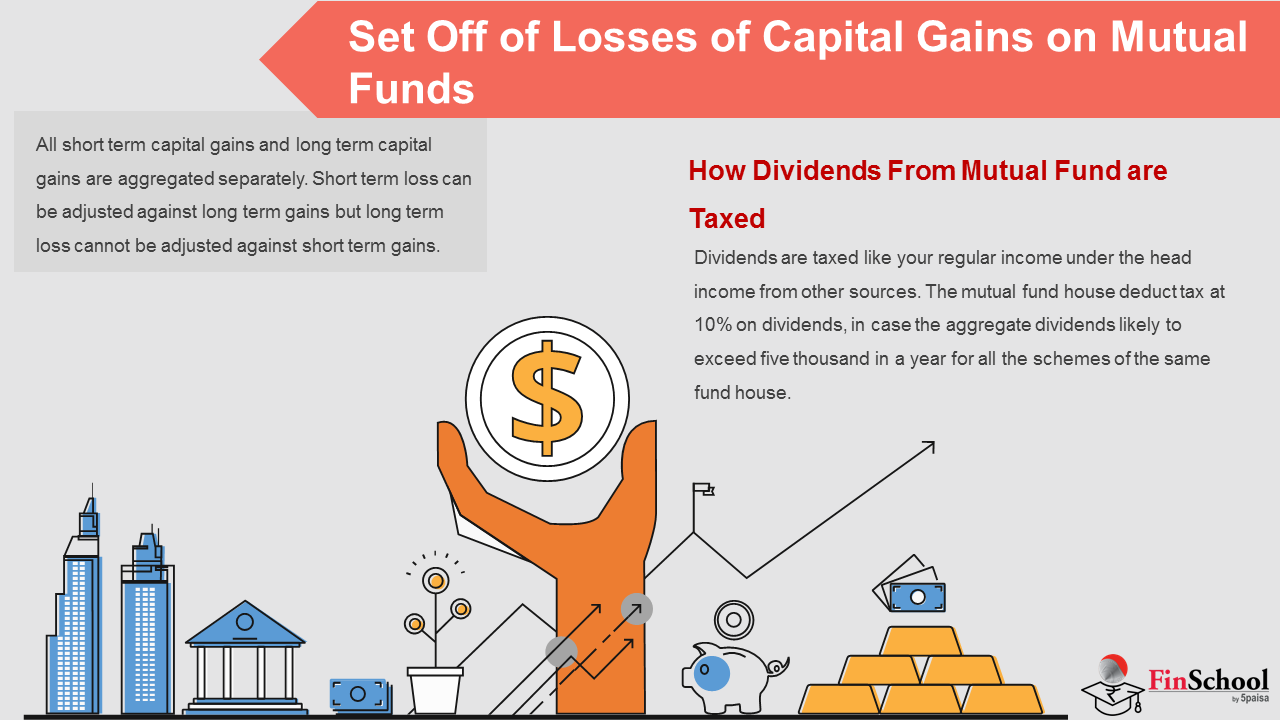

તમામ ટૂંકા ગાળાના મૂડી લાભ અને લાંબા ગાળાના મૂડી લાભ અલગથી એકત્રિત કરવામાં આવે છે. ટૂંકા ગાળાનું નુકસાન લાંબા ગાળાના લાભ સામે ઍડજસ્ટ કરી શકાય છે પરંતુ લાંબા ગાળાનું નુકસાન ટૂંકા ગાળાના લાભ સામે ઍડજસ્ટ કરી શકાતું નથી. હેડ કેપિટલ ગેઇન હેઠળના નુકસાનને અન્ય કોઈપણ માથા હેઠળ આવક સામે ઍડજસ્ટ કરી શકાતું નથી. વર્તમાન વર્ષ દરમિયાન સમાયોજિત ન થયેલ કોઈપણ મૂડી નુકસાનને પછીના વર્ષોમાં સેટ ઑફ કરવા માટે આગામી 8 વર્ષ માટે આગળ લઈ જવાની મંજૂરી છે.

મ્યુચ્યુઅલ ફંડના ડિવિડન્ડ પર કેવી રીતે કર લગાવવામાં આવે છે

લાભાંશ પર અન્ય સ્રોતોની હેડ આવક હેઠળ તમારી નિયમિત આવક જેવી કર લગાડવામાં આવે છે. મ્યુચ્યુઅલ ફંડ હાઉસ ડિવિડન્ડ પર 10% કર કપાત કરે છે, જો એક જ ફંડ હાઉસની તમામ યોજનાઓ માટે એક વર્ષમાં કુલ લાભાંશ પાંચ હજારથી વધુ હોવાની સંભાવના છે. જો તમે મ્યુચ્યુઅલ ફંડમાં ઇન્વેસ્ટ કરવા માટે કર્જ લીધો છે, તો તમે આવી આવક સામે એકંદર ડિવિડન્ડ રકમના 20% સુધીનું વ્યાજ ક્લેઇમ કરી શકો છો.

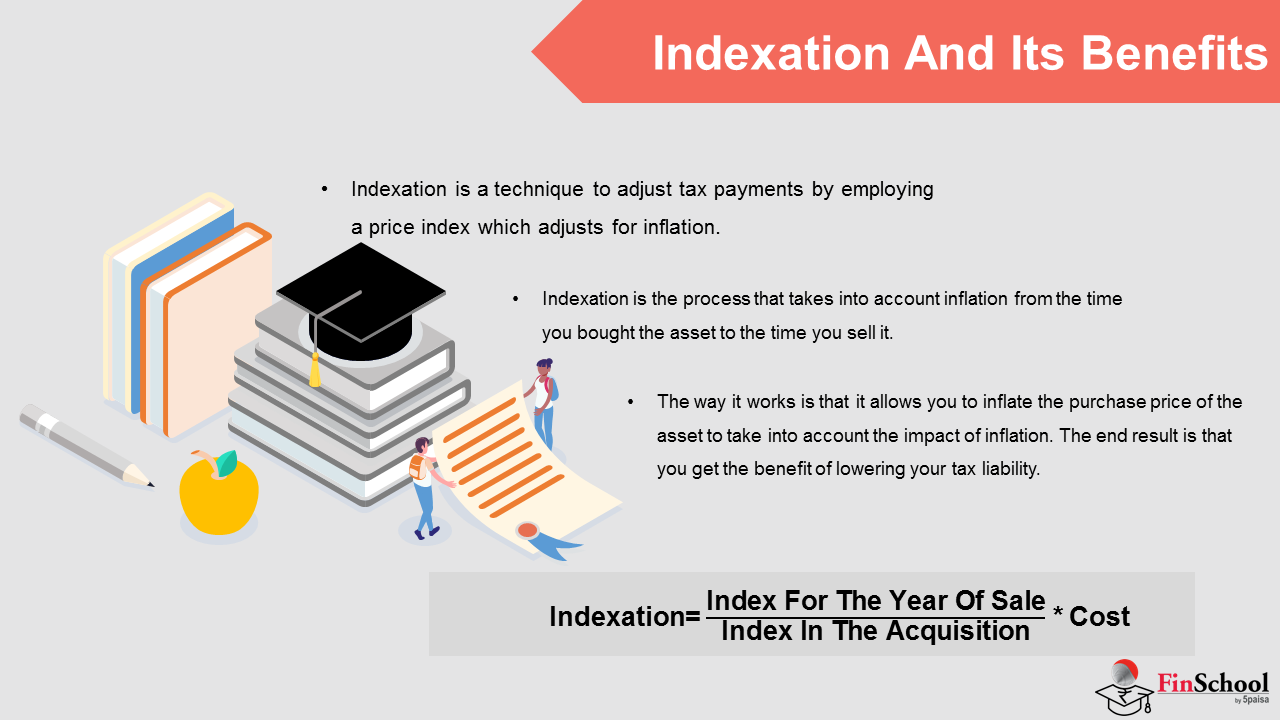

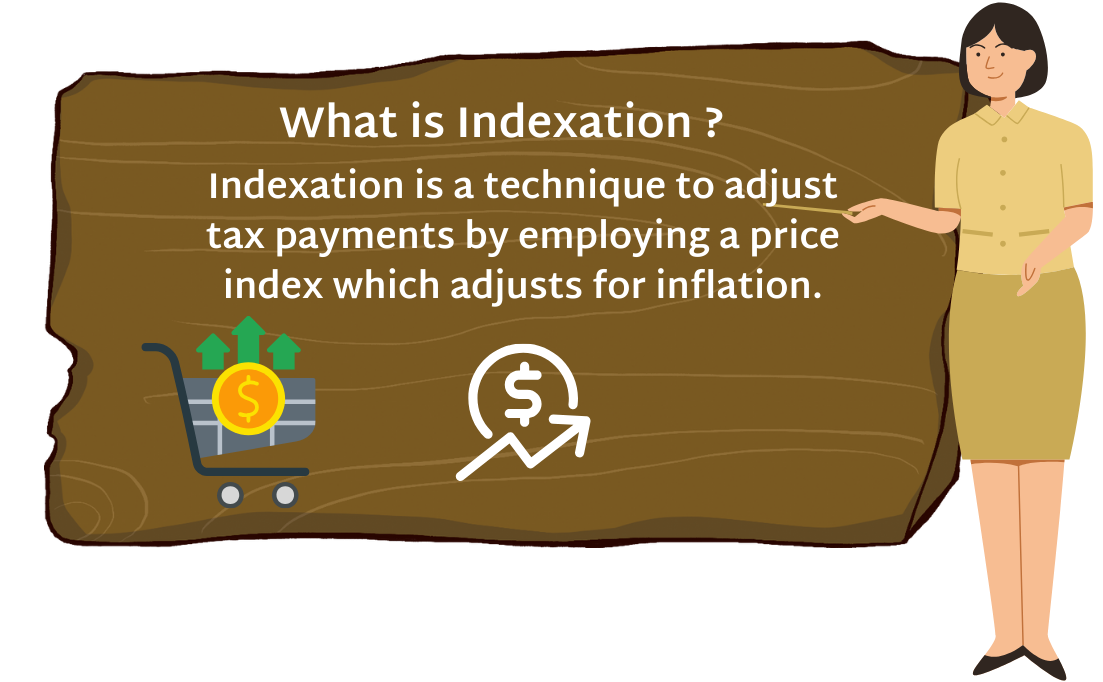

8.2 ઇન્ડેક્સેશન અને તેના લાભો

- ઇન્ડેક્સેશન એ મૂડી ઇન્ડેક્સનો ઉપયોગ કરીને કર ચુકવણીને સમાયોજિત કરવાની એક તકનીક છે જે ફુગાવા માટે ઍડજસ્ટ કરે છે.

- અથવા, અન્ય શબ્દોમાં, ઇન્ડેક્સેશન એ એવી પ્રક્રિયા છે જે તમે તેને વેચો ત્યારે તમે એસેટ ખરીદી હતી ત્યારથી જ મહાગાઈને ધ્યાનમાં લે છે. તે જે રીતે કામ કરે છે તે છે કે તે તમને ફુગાવાની અસરને ધ્યાનમાં રાખવા માટે સંપત્તિની ખરીદી કિંમતને વધારવાની મંજૂરી આપે છે. અંતિમ પરિણામ એ છે કે તમને તમારી કર જવાબદારીને ઘટાડવાનો લાભ મળે છે.

- મુદ્રાસ્ફીતિ સમય જતાં સંપત્તિનું મૂલ્ય નષ્ટ કરે છે. રૂ. 5,000 લો. 5 વર્ષથી વધુ, 5% ના વાર્ષિક ફુગાવાનો દર માનવાથી, તેનું વાસ્તવિક મૂલ્ય ₹3,868 સુધી ઘટશે. સંપત્તિના મૂલ્ય પર ફુગાવાની આ અસરને અવગણી શકાતી નથી. તેથી ખરીદી અને વેચાણ ખર્ચ વચ્ચેના તફાવત પર કરની ગણતરી કરતી વખતે તેને ધ્યાનમાં લેવું આવશ્યક છે.

- આ કારણસર સરકાર ખર્ચ ઇન્ફ્લેશન ઇન્ડેક્સ, અથવા સીઆઈઆઈનો ઉપયોગ કરે છે. આ ઇન્ફ્લેશન ઇન્ડેક્સ ટૂલ છે જેનો ઉપયોગ અર્થવ્યવસ્થામાં ફુગાવાના દરને માપવા માટે કરવામાં આવે છે. ઇન્ડેક્સનું મૂલ્ય કેન્દ્ર સરકાર દ્વારા નિર્ધારિત કરવામાં આવે છે અને ફુગાવાને પ્રતિબિંબિત કરવા માટે દર વર્ષે વધારવામાં આવે છે.

ઇન્ડેક્સેશન= (અધિગ્રહણમાં વેચાણ વર્ષ/સૂચકાંક માટે ઇન્ડેક્સ) * ખર્ચ

- શ્રીમતી રિદ્ધિએ 2015-16 વર્ષ દરમિયાન એક ડેબ્ટ ફંડમાં ₹1 લાખનું રોકાણ કર્યું હતું અને 2020-21 વર્ષ દરમિયાન ₹1.35 લાખનું રોકાણ રિડીમ કર્યું હતું. આ રોકાણમાંથી શ્રીમતી રિધી દ્વારા ઉત્પન્ન સંપૂર્ણ વળતર ₹35,000 છે. જો કે, ડેબ્ટ ફંડમાં રોકાણ માટે લગભગ પાંચ વર્ષની હોલ્ડિંગ અવધિને ધ્યાનમાં રાખીને, તે ઇન્ડેક્સેશન લાભ માટે પાત્ર છે.

- ઇન્વેસ્ટમેન્ટનો ઇન્ડેક્સ્ડ ખર્ચ ₹1.19 લાખ (₹1 લાખ X 301/ 254) બહાર આવે છે. આ રીતે, શ્રીમતી રિધી દ્વારા આ રોકાણ પર કરપાત્ર એલટીસીજીની ગણતરી ₹1.35 લાખ બાદ ₹1.19 લાખ, એટલે કે ₹16,000. જ્યારે ઋણ ભંડોળ પર એલટીસીજી પર કર દર 20% છે, ત્યારે આ રોકાણ પર શ્રીમતી રિધી માટે અસરકારક કર ₹3,200 સુધી આવે છે, પરિણામે સંપૂર્ણ વળતરના 9.14% ની અસરકારક કર દર મળે છે. આ રીતે ઇન્ડેક્સેશન રોકાણકારોને બિન-ઇક્વિટી ભંડોળ, એટલે કે ઋણ ભંડોળ વગેરેમાંથી ઉત્પન્ન થયેલા વળતર પર અસરકારક કર ઘટનાને ઘટાડવામાં મદદ કરે છે અને તેના પરિણામે કર પછીના વળતરમાં વધારો થાય છે.

- નોંધ- મૂલ્ય 301 અને 254 સરકાર દ્વારા પ્રકાશિત ખર્ચ ફુગાવાના સૂચકાંક દ્વારા કંઈ નથી. 301 વર્ષ 2020-201 અને 254 નો ખર્ચ વર્ષ 2015-2016 માટે સીઆઈઆઈ હતો.