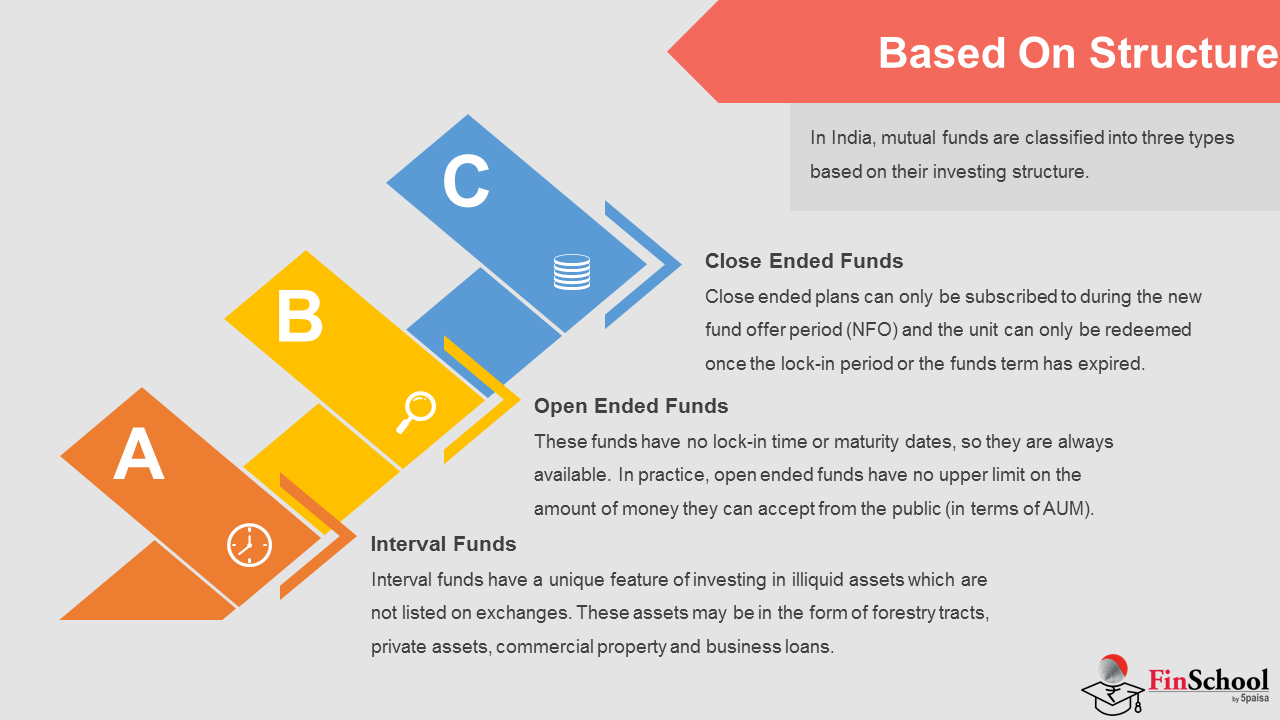

3.1 માળખાના આધારે

ભારતમાં, મ્યુચ્યુઅલ ફંડને તેમના ઇન્વેસ્ટિંગ સ્ટ્રક્ચરના આધારે ત્રણ પ્રકારમાં વર્ગીકૃત કરવામાં આવે છે, એટલે કે ઓપન-એન્ડેડ અથવા ક્લોઝ-એન્ડેડ અથવા ઇન્ટરવલ ફંડ. ઓપન એન્ડેડ અને ક્લોઝ્ડ એન્ડેડ ફંડ વચ્ચેનો તફાવત ઇન્વેસ્ટ કરવાની સુવિધા અને તેને કેટલી સરળતાથી ખરીદી શકાય તેના પર આધારિત છે. જ્યારે ઓપન એન્ડેડ ફંડ્સ કોઈપણ સમયે ખરીદી અને વેચી શકાય છે, ત્યારે ક્લોઝ્ડ એન્ડેડ ફંડ્સ તેની રજૂઆતના સમયે જ ખરીદી શકાય છે અને ફંડના રોકાણનો સમયગાળો પૂર્ણ થયા પછી જ ચૂકવણી કરી શકાય છે.

ક્લોઝ એન્ડેડ ફંડ્સ

- ક્લોઝ્ડ એન્ડેડ મ્યુચ્યુઅલ ફંડ સ્કીમમાં ભાગીદારી નિર્ધારિત સમય માટે લૉક કરવામાં આવે છે. ક્લોઝ એન્ડેડ પ્લાનને માત્ર નવા ફંડ ઑફર સમયગાળા (NFO) દરમિયાન સબસ્ક્રાઇબ કરી શકાય છે અને યુનિટને લૉક-ઇન અવધિ અથવા ફંડની મુદત સમાપ્ત થયા પછી જ રિડીમ કરી શકાય છે.

- આનો અર્થ એ છે કે નવા રોકાણકારો પ્રવેશ કરી શકતા નથી, અથવા હાલની રોકાણકારો યોજનાની મુદત સમાપ્ત થાય ત્યાં સુધી બહાર નીકળી શકે છે. જો કે, રોકાણકારોને મુદત પહેલાં બહાર નીકળવા માટે એક પ્લેટફોર્મ પ્રદાન કરવા માટે, ફંડ હાઉસ સ્ટૉક એક્સચેન્જ પર તેમની ક્લોઝ-એન્ડેડ સ્કીમની યાદી આપે છે.

- સ્ટૉક એક્સચેન્જ પર ટ્રેડિંગ કરવાથી રોકાણકારોને કંપનીના શેરના ટ્રાન્ઝૅક્શનની જેમ જ બ્રોકર દ્વારા એકમો ખરીદવા અને વેચવાની સુવિધા મળે છે. ફંડના ભાવિ પરફોર્મન્સ અને સંભાવનાઓના રોકાણકારોની અપેક્ષાઓના આધારે એકમો પ્રીમિયમ અથવા ડિસ્કાઉન્ટ પર એનએવી પર ટ્રેડ કરી શકે છે. ફંડ એકમોની માંગ અને પુરવઠો અને અન્ય બજાર પરિબળો પણ તેમની કિંમતને અસર કરે છે.

- સ્ટૉક એક્સચેન્જ પર ટ્રેડિંગના પરિણામે ક્લોઝ-એન્ડેડ ફંડના બાકી એકમોની સંખ્યા બદલાઈ નથી. એક્સચેન્જ પર લિસ્ટ કરવા ઉપરાંત, આ ફંડ કેટલીકવાર બૅક યુનિટ ખરીદવા માટે ઑફર કરે છે, આમ લિક્વિડિટી માટે અન્ય માર્ગ પ્રદાન કરે છે

- કેટલાક ક્લોઝ્ડ એન્ડેડ ફંડ, જો કે, લૉક-ઇન અવધિ સમાપ્ત થયા પછી ઓપન એન્ડ થઈ જાય છે, અથવા એએમસી મેચ્યોરિટી ટર્મ પછી ક્લોઝ્ડ એન્ડેડ ફંડની સંપત્તિને અન્ય ઓપન એન્ડેડ ફંડમાં ટ્રાન્સફર કરી શકે છે. જો કે, આ માટે ક્લોઝ્ડ એન્ડેડ ફંડના શેરહોલ્ડરોની મંજૂરીની જરૂર છે.

ઓપન એન્ડેડ ફંડ્સ

- ઓપન એન્ડેડ ફંડનું નામ એ હકીકતથી આવે છે કે તેઓ હંમેશા ઇન્વેસ્ટમેન્ટ અને રિડમ્પશન માટે ઉપલબ્ધ હોય છે. ભારતમાં, ઓપન એન્ડેડ ફંડ સૌથી લોકપ્રિય પ્રકારના મ્યુચ્યુઅલ ફંડ છે. આ ફંડમાં કોઈ લૉક-ઇન સમય અથવા મેચ્યોરિટીની તારીખો નથી, તેથી તેઓ હંમેશા ઉપલબ્ધ હોય છે. વ્યવહારમાં, ઓપન એન્ડેડ ફંડની પાસે જાહેરમાંથી (એયુએમના સંદર્ભમાં) સ્વીકારી શકાય તેવા પૈસાની રકમ પર કોઈ ઉપલી મર્યાદા નથી. દરરોજના સમાપ્ત થવા પર પોર્ટફોલિયોમાં સિક્યોરિટીઝના મૂલ્યના આધારે ઓપન એન્ડેડ ફંડમાં એનએવી દૈનિક નિર્ધારિત કરવામાં આવે છે. સામાન્ય રીતે, આ ફંડને ઇન્વેસ્ટ કરવાની મંજૂરી નથી.

- લોકો નિયમિતપણે પૂછે છે કે ઓપન એન્ડેડ અથવા ક્લોઝ્ડ એન્ડેડ મ્યુચ્યુઅલ ફંડ વધુ સારું છે કે નહીં. સામાન્ય રીતે- ઓપન એન્ડેડ ફંડ એક સારો વિકલ્પ છે કારણ કે તેઓ તમને તમારા સરપ્લસ અને લિક્વિડિટીના આધારે જ્યારે પણ ઇચ્છો ત્યારે ઇન્વેસ્ટ કરવાની મંજૂરી આપે છે. ઓપન એન્ડેડ ફંડ પણ એક પસંદગીનો વિકલ્પ છે કારણ કે તમે નાની રકમ સાથે ખરીદી શકો છો અને તમારા ફાઇનાન્શિયલ ઉદ્દેશોને પૂર્ણ કરવા માટે એસઆઇપી દ્વારા સમય જતાં રોકાણ કરી શકો છો. આ ઓપન એન્ડેડ અને ક્લોઝ્ડ એન્ડેડ મ્યુચ્યુઅલ ફંડ વચ્ચે નોંધપાત્ર ફેરફારો છે, જે ઓપન એન્ડેડ મ્યુચ્યુઅલ ફંડને ઉપર આપે છે.

ઇન્ટર્વલ ફંડ્સ

આ યોજનાઓ ઓપન-એન્ડેડ અને ક્લોઝ-એન્ડેડ માળખા વચ્ચે એક ક્રોસ છે. આ યોજનાઓ પૂર્વ-નિર્દિષ્ટ અંતરાલ દરમિયાન ખરીદી અને વળતર બંને માટે ખુલ્લી છે (જેમ કે. પ્રવર્તમાન NAV આધારિત કિંમતો પર માસિક, ત્રિમાસિક, વાર્ષિક વગેરે). અંતરાલ ફંડ ક્લોઝ-એન્ડેડ ફંડ જેવું જ હોય છે, પરંતુ નીચેના મુદ્દાઓ પર અલગ હોય છે:-

- તેમને સ્ટૉક એક્સચેન્જ પર સૂચિબદ્ધ કરવાની જરૂર નથી, કારણ કે તેમની પાસે ઇન-બિલ્ટ રિડમ્પશન વિન્ડો છે.

- તેઓ પ્રવર્તમાન એનએવી આધારિત કિંમતો પર, નિર્દિષ્ટ અંતરાલ સમયગાળા દરમિયાન એકમોનો નવો ઇશ્યૂ કરી શકે છે.

- મેચ્યોરિટીનો સમયગાળો વ્યાખ્યાયિત નથી.

ઇન્ટરવલ ફંડમાં ઇલિક્વિડ એસેટમાં રોકાણ કરવાની એક અનન્ય સુવિધા છે જે એક્સચેન્જ પર સૂચિબદ્ધ નથી. આ અસ્કયામતો વાનગીઓ, ખાનગી અસ્કયામતો, વ્યાપારી પ્રોપર્ટી અને બિઝનેસ લોન્સ સ્વરૂપમાં હોઈ શકે છે. રોકાણકારો જેઓ આવી બિનપરંપરાગત સંપત્તિઓનું એક્સપોઝર મેળવવા માંગે છે તેઓ ઇન્ટરવલ ફંડ્સમાં રોકાણ કરવાનું વિચારી શકે છે.

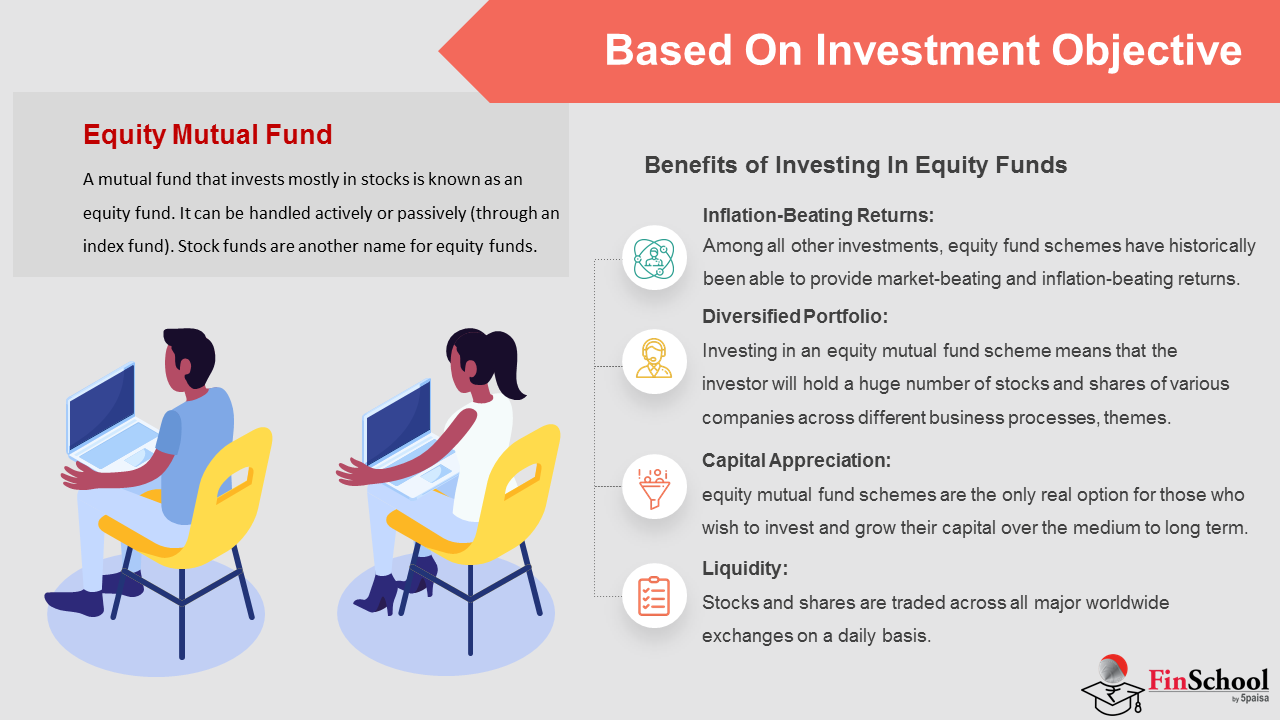

3.2 ઇન્વેસ્ટમેન્ટ ઉદ્દેશ્ય પર આધારિત

Eક્વૉટી મ્યુચ્યુઅલ ફંડ

- મ્યુચ્યુઅલ ફંડ જે મોટાભાગે શેરોમાં રોકાણ કરે છે તેને ઇક્વિટી ફંડ તરીકે ઓળખવામાં આવે છે. તેને સક્રિય રીતે અથવા નિષ્ક્રિય રીતે (index ફંડ દ્વારા) હેન્ડલ કરી શકાય છે. સ્ટોક ફંડ્સ એ ઇક્વિટી ફંડ્સનું બીજું નામ છે.

- અન્ય દ્રષ્ટિકોણમાં, મ્યુચ્યુઅલ ફંડ જે મોટાભાગે સ્ટૉક્સમાં શામેલ હોય છે તેને ઇક્વિટી ફંડ તરીકે ઓળખવામાં આવે છે. તમે SIP અથવા એકસામટી રકમના રૂપમાં ફંડમાં પૈસા મૂકો છો, અને તે તમારા વતી વિવિધ ઇક્વિટી શેરોમાં રોકાણ કરે છે. વ્યૂહરચનામાં પરિણામી નફા અથવા નુકસાન તમારા ફંડ (એનએવી) ના નેટ એસેટ વેલ્યૂ પર અસર કરે છે.

- વળતર બનાવવા માટે, ઇક્વિટી ફંડ મુખ્યત્વે વિવિધ કંપનીઓના સ્ટૉક્સમાં રોકાણ કરે છે. અન્ય પ્રકારના મ્યુચ્યુઅલ ફંડોની તુલનામાં, ઇક્વિટી ફંડ ઇન્વેસ્ટમેન્ટ ઉચ્ચ સ્તરના રિસ્ક સાથે સંકળાયેલા છે. વધુમાં, "one-size-fits-all" ઇક્વિટી ફંડ જેવી કોઈ વસ્તુ નથી. ઘણા વિવિધ પ્રકારના ઇક્વિટી ફંડ છે, દરેક તેના પોતાના રોકાણના લક્ષ્ય સાથે, જે તમારી રિસ્ક પ્રોફાઇલ સાથે મેળ ખાતો હોવો જોઈએ.

ઇક્વિટી ફંડમાં રોકાણ કરવાના ફાયદા

-

ઇન્ફ્લેશન-બીટિંગ રિટર્ન:

અન્ય તમામ રોકાણોમાંથી, ઇક્વિટી ફંડ યોજનાઓ ઐતિહાસિક રીતે બજાર-અસ્તિત્વ અને ફુગાવાને અસર કરતા વળતર પ્રદાન કરવામાં સક્ષમ છે. ફિક્સ્ડ ડિપોઝિટ, રિકરિંગ ડિપોઝિટ વગેરે જેવા સૌથી સુરક્ષિત રોકાણો વ્યાજનો દર પ્રદાન કરે છે જે ફુગાવાને ધ્યાનમાં રાખીને પૈસાના મૂલ્યમાં થોડો અથવા કોઈ વધારો પ્રદાન કરે છે.

-

ડાઇવર્સિફાઇડ પોર્ટફોલિયો:

ઇક્વિટી મ્યુચ્યુઅલ ફંડ સ્કીમમાં રોકાણ કરવાનો અર્થ એ છે કે ઇન્વેસ્ટર પાસે વિવિધ બિઝનેસ પ્રક્રિયાઓ, થીમ, ક્ષેત્રો વગેરેમાં વિવિધ કંપનીઓના મોટી સંખ્યામાં સ્ટૉક્સ અને શેર હશે. કોઈના પોર્ટફોલિયોમાં વિવિધ પ્રકારના સ્ટૉક્સ રાખવાથી સુનિશ્ચિત થાય છે કે કોઈ મોટું નુકસાન થતું નથી જે પોર્ટફોલિયોના બીજા ભાગમાં લાભ દ્વારા સરભર કરી શકાતું નથી.

-

મૂડીમાં વધારો:

માત્ર થોડા નાણાકીય ઉત્પાદનોમાંથી એક છે જે વાસ્તવિક બજાર અને ફુગાવાને દૂર કરતા વળતર પ્રદાન કરી શકે છે, ઇક્વિટી મ્યુચ્યુઅલ ફંડ યોજનાઓ માત્ર તે લોકો માટે વાસ્તવિક ઓપ્શન છે જેઓ મધ્યમથી લાંબા ગાળે તેમની મૂડી રોકાણ કરવા અને વધવા માગે છે.

-

લિક્વિડિટી:

સ્ટૉક અને શેર દૈનિક ધોરણે તમામ મુખ્ય વિશ્વવ્યાપી એક્સચેન્જોમાં ટ્રેડ કરવામાં આવે છે. બચત બેંક ખાતામાંથી ફંડ ઉપાડવા જેટલું તાત્કાલિક પ્રવાહી ન હોવા છતાં, ઓફર કરવામાં આવતી લિક્વિડિટી મોટાભાગની અન્ય મ્યુચ્યુઅલ ફંડ યોજનાઓ અથવા ઇન્વેસ્ટમેન્ટ યોજનાઓ કરતાં ઘણી વધારે છે.

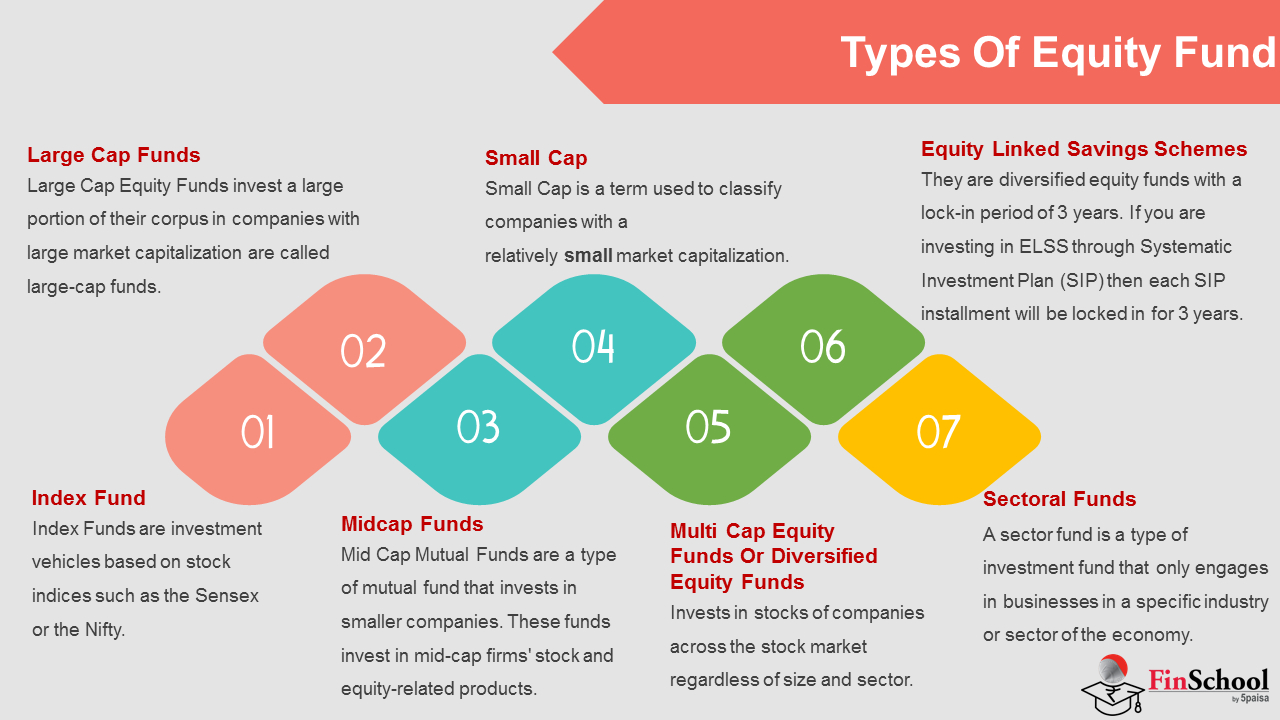

3.3 ઇક્વિટી ફંડના પ્રકારો

ઇન્ડેક્સ ફંડ

- Index ફંડ એ સેન્સેક્સ અથવા નિફ્ટી જેવા સ્ટૉક ઇન્ડેક્સના આધારે ઇન્વેસ્ટમેન્ટ વાહનો છે. આ સૂચકાંકો ભારતના સૌથી મોટા કોર્પોરેશનોના ફ્રી-ફ્લોટ માર્કેટ કેપિટલાઇઝેશન પર આધારિત છે. ઇન્ડેક્સ ફંડનો ધ્યેય એ ઇન્ડેક્સની સમાન પ્રોફાઇલની નકલ કરવાનો છે, ઉદાહરણ તરીકે, સેન્સેક્સ ઇન્ડેક્સ ફંડમાં તમામ 30 કંપનીઓ શામેલ હશે જે સેન્સેક્સમાં તે જ વજનના રેશિયોમાં બનાવે છે.

- "ઇન્ડેક્સિંગ" શબ્દ પેસિવ વેલ્થ મેનેજમેન્ટનો એક પ્રકાર છે. સક્રિય રીતે સ્ટોક પસંદગી અને સમય બજારને બદલે, નક્કી કરવું કે કઈ સિક્યોરિટીઝમાં રોકાણ કરવું અને ક્યારે ખરીદવું અને વેચવું - એક ફંડ પોર્ટફોલિયો મેનેજર એક પોર્ટફોલિયો વિકસાવે છે જેની હોલ્ડિંગ્સ ચોક્કસ ઇન્ડેક્સને પ્રતિબિંબિત કરે છે. સિદ્ધાંત એ છે કે ઇન્ડેક્સની પ્રોફાઇલ- સમગ્ર સ્ટૉક માર્કેટ અથવા આઇટીના વ્યાપક સેક્શનને પુનરાવર્તિત કરીને- ફંડ તેની નફાકારકતાને સમાન કરી શકશે.

- ભારતમાં મોટાભાગના index ફંડ નિફ્ટી, નિફ્ટી નેક્સ્ટ 50, સેન્સેક્સ અને અન્ય જેવા ફ્રન્ટ index પર ધ્યાન કેન્દ્રિત કરે છે, જેનો ઉપયોગ લાર્જ-કેપ મ્યુચ્યુઅલ ફંડ દ્વારા બેંચમાર્ક તરીકે પણ કરવામાં આવે છે.

લાર્જ કેપ ફંડ્સ

- લાર્જ કેપ ઇક્વિટી ફંડ મોટી માર્કેટ કેપિટલાઇઝેશન ધરાવતી કંપનીઓમાં તેમના કોર્પસના મોટા ભાગનું રોકાણ કરે છે તેને લાર્જ-કેપ ફંડ કહેવામાં આવે છે. માર્કેટ કેપિટલાઇઝેશન દ્વારા ટોચના 100 સ્ટૉક્સ લાર્જ કેપ સ્ટૉક્સ છે. આ પ્રકારના ફંડને સમયગાળા દરમિયાન સ્થિરતા અને ટકાઉ રિટર્ન પ્રદાન કરવા માટે ઓળખવામાં આવે છે. રોકાણકારો જાણીતી બ્લૂ-ચિપ કંપનીઓમાં સ્ટૉક્સ અથવા શેર ખરીદે છે જે નિફ્ટીનો માર્કેટ ઇન્ડેક્સ તરીકે ઉપયોગ કરે છે. મોટી પ્રતિષ્ઠિત કંપનીઓમાં રોકાણ કરવાથી ઉચ્ચ વળતર મળે છે ત્યારે ઓછું જોખમ રહે છે.

- આ ફંડ સ્થિર રિટર્ન પ્રદાન કરવા માટે પ્રતિષ્ઠા ધરાવે છે. નાના અથવા મિડ-કેપ કોર્પોરેશનોની તુલનામાં, મોટી-કેપ ફંડમાં ભાગ લેતી સંસ્થાઓ ઘણીવાર તેમના વ્યવસાયના ક્ષેત્રમાં અગ્રણી હોય છે અને તેથી જ્યારે અર્થતંત્રોમાં ગાંઠ હોય ત્યારે તે વધુ સ્થિર હોય છે. મોટી-કેપ કંપનીઓ પાસે બજારમાં ઘણી વખત સાબિત ટ્રેક રેકોર્ડ હોય છે, જે મજબૂત કોર્પોરેટ ગવર્નન્સ દ્વારા સમર્થિત છે.

મિડ કેપ ફંડ

- મિડ કેપ મ્યુચ્યુઅલ ફંડ એક પ્રકારનું મ્યુચ્યુઅલ ફંડ છે જે નાની કંપનીઓમાં રોકાણ કરે છે. આ ફંડો મિડ-કેપ કંપનીઓના સ્ટોક અને ઇક્વિટી સંબંધિત ઉત્પાદનોમાં રોકાણ કરે છે. સિક્યોરિટીઝ એન્ડ એક્સચેન્જ બોર્ડ ઑફ ઇન્ડિયા (SEBI) મુજબ, મિડ-કેપ કંપનીઓ તે છે જે માર્કેટ કેપિટલાઇઝેશનના સંદર્ભમાં 101 થી 250મી વચ્ચે વર્ગીકૃત કરવામાં આવે છે.

- કારણ કે મિડ-કેપ કંપનીઓ નાના-કેપ અને મોટા-કેપ ઉદ્યોગો વચ્ચે આવે છે, તેમની પાસે બંને લાભો અને ખામીઓ છે. મિડ-કેપ ફંડ સામાન્ય રીતે રિટર્નમાં લાર્જ-કેપ ફંડ કરતાં વધુ સારી કામગીરી કરે છે, પરંતુ તે વધુ અણધાર્યા પણ છે. બીજી તરફ, તેઓ સ્મોલ-કેપ ફંડ કરતાં વધુ સુરક્ષિત છે પરંતુ સ્મોલ કેપની તુલનામાં ઓછું રિટર્ન આપે છે.

- ટૂંકમાં, આ ફંડ રિસ્ક અને રિટર્નનું આદર્શ બૅલેન્સ ઑફર કરે છે. માલિક તરીકે, જો તમે ઇક્વિટી, સેક્ટર ડાઇવર્સિફિકેશન અને કુશળ ફંડ મેનેજરની યોગ્ય પસંદગી સાથે સમજદારીપૂર્વક સ્કીમ પસંદ કરો છો તો તમે નોંધપાત્ર રીતે વધુ સારા રિટર્નની અપેક્ષા રાખી શકો છો.

સ્મોલ કેપ

- નાના કદની કંપનીઓના શેરોમાં રોકાણ કરનાર ભંડોળને સ્મોલ કેપ ફંડ કહેવામાં આવે છે. સ્મોલ કેપ એ પ્રમાણમાં નાના માર્કેટ કેપિટલાઇઝેશન સાથે કંપનીઓને વર્ગીકૃત કરવા માટે ઉપયોગમાં લેવામાં આવતો શબ્દ છે. જો કે, સ્મોલ કેપ ની વ્યાખ્યા માર્કેટ મધ્યસ્થીઓ વચ્ચે અલગ હોઈ શકે છે, પરંતુ તેને સામાન્ય રીતે ₹100 કરોડથી ઓછું માર્કેટ કેપિટલાઇઝેશન ધરાવતી કંપની તરીકે ગણવામાં આવે છે. ઘણી સ્મોલ કેપ્સ નોંધપાત્ર વૃદ્ધિની સંભાવના ધરાવતી યુવા કંપનીઓ છે.

- જો કે, મોટી-કેપ અને મિડ-કેપ શેરો કરતાં નાના-કેપ શેરો સાથે નિષ્ફળતાનું રિસ્ક વધારે છે. પરિણામે, સ્મોલ-કેપ શેરો લાર્જ-કેપ અને મિડ-કેપ શેરો કરતાં વધુ અસ્થિર (અને તેથી જોખમી) હોય છે. ઐતિહાસિક રીતે, નાના-કેપ શેરોમાં સામાન્ય રીતે મંદી દરમિયાન મોટા-કેપ શેરો કરતાં ઓછું પ્રદર્શન કર્યું છે પરંતુ અર્થતંત્ર મંદીમાંથી બહાર નીકળી ગયું હોવાથી મોટા-કેપ શેરો કરતાં વધુ સારું પ્રદર્શન કર્યું છે. સ્મોલ કેપના સૌથી નાના સ્ટૉક્સને માઇક્રો-કેપ કહેવામાં આવે છે જ્યારે આ કંપનીઓ માટે તીવ્ર વૃદ્ધિનો અનુભવ કરવાની તક મહાન છે, મોટી રકમ ગુમાવવાનું રિસ્ક પણ શક્ય છે

મલ્ટી કેપ ઇક્વિટી ફંડ અથવા ડાઇવર્સિફાઇડ ઇક્વિટી ફંડ

- કદ અને ક્ષેત્રને ધ્યાનમાં લીધા વિના સ્ટૉક માર્કેટમાં કંપનીઓના સ્ટૉક્સમાં રોકાણ કરે છે. આ ફંડ વિવિધ ક્ષેત્રો અને માર્કેટ કેપિટલાઇઝેશનમાં ફેલાયેલી કંપનીઓમાં રોકાણ કરીને વૈવિધ્યકરણનો લાભ પ્રદાન કરે છે. તેઓ સામાન્ય રીતે એવા રોકાણકારો માટે હોય છે જેઓ સમગ્ર માર્કેટમાં એક્સપોઝર મેળવવા માંગતા હોય અને કોઈપણ ચોક્કસ સેક્ટર સુધી મર્યાદિત રહેવા માંગતા ન હોય. તેઓ વિવિધ માર્કેટ કેપમાં કંપનીઓમાં રોકાણ કરે છે અને તેથી ફંડમાં જોખમની રકમ ઘટાડે છે. વૈવિધ્યકરણ એવી ઘટનાઓને રોકવામાં મદદ કરે છે જે ફંડને અસર કરવા માટે એક જ ક્ષેત્રને અસર કરી શકે છે, અને તેથી રિસ્ક ઘટાડે છે.

ઇક્વિટી લિંક્ડ સેવિંગ સ્કીમ્સ

- તેઓ 3 વર્ષના લૉક-ઇન સમયગાળા સાથે વિવિધ ઇક્વિટી ફંડ્સ છે, એટલે કે તમે રોકાણની તારીખથી ત્રણ વર્ષ સુધી આ યોજનાઓના એકમોને રિડીમ કરી શકશો નહીં. જો તમે સિસ્ટમેટિક ઇન્વેસ્ટમેન્ટ પ્લાન (SIP) દ્વારા ELSSમાં ઇન્વેસ્ટમેન્ટ કરો છો તો દરેક SIP હપ્તો 3 વર્ષ માટે લૉક થઈ જશે. ઇએલએસએસમાં ₹1.5 લાખ સુધીના રોકાણ પર આવકવેરા અધિનિયમની કલમ 80C હેઠળ તમારી કરપાત્ર આવકમાંથી છૂટ મળી શકે છે.

- તમે ELSS માં રોકાણ કરીને ટૅક્સમાં ₹46,800 (સરચાર્જ સહિત નહીં) સુધીની બચત કરી શકો છો. ઐતિહાસિક ડેટા દર્શાવે છે કે ELSS પાસે પબ્લિક પ્રોવિડન્ટ ફંડ, નેશનલ સેવિંગ સર્ટિફિકેટ, ટેક્સ સેવર બેંક FD, જીવન વીમા પૉલિસી વગેરે જેવી અન્ય 80C યોજનાઓની તુલનામાં લાંબા ગાળે શ્રેષ્ઠ વળતર આપવાની ક્ષમતા છે, જો કે ELSS માર્કેટ લિંક્ડ હોવાથી, તે પરંપરાગત સાધનો કરતાં વધુ રિસ્ક ધરાવે છે.

- ઇક્વિટી લિંક્ડ સેવિંગ્સ સ્કીમ્સ સામાન્ય રીતે મલ્ટી-કેપ સ્ટ્રેટેજીને અનુસરે છે. લૉક-ઇન સમયગાળો રોકાણકારોના લાભ માટે કામ કરે છે કારણ કે લૉક-ઇનને કારણે ફંડ મેનેજર્સ પાસે ઓછા રિડમ્પશન દબાણ હોય છે, અને તેથી, તેમના ઉચ્ચ વિશ્વાસપાત્ર સ્ટૉક્સ પર લાંબા સમય સુધી ટકી શકે છે જે લાંબા ગાળે રોકાણકારો માટે શ્રેષ્ઠ રિટર્ન જનરેટ કરવાની ક્ષમતા ધરાવે છે. ELSSમાં 3 વર્ષનો લોક-ઇન પીરિયડ હોય છે, પરંતુ નાણાકીય સલાહકારો આ ફંડ્સ માટે લાંબી રોકાણની મુદતની ભલામણ કરે છે કારણ કે તેઓ લાંબા સમય સુધી ઇન્વેસ્ટમેન્ટ કરતા હોય તેના કરતાં વધુ સારા પરિણામો આપી શકે છે.

સેક્ટોરલ ફંડ્સ

- સેક્ટર ફંડ એ એક પ્રકારનું ઇન્વેસ્ટમેન્ટ ફંડ છે જે ફક્ત ચોક્કસ ઉદ્યોગ અથવા અર્થતંત્રના ક્ષેત્રમાં વ્યવસાયમાં રોકાણ કરે છે.

- સેક્ટર ફંડ માર્કેટના એક સેક્શન પર ધ્યાન કેન્દ્રિત કરવા માટે ફંડના પસંદ કરેલા સેક્ટરમાં કાર્યરત કંપનીઓમાં રોકાણ કરે છે, જેને સેક્ટર તરીકે ઓળખવામાં આવે છે. એક ક્ષેત્ર એક અથવા વધુ વ્યવસાયોથી બનેલું છે જે સમાન અથવા સમાન ઉત્પાદનો વેચે છે. બેંકિંગ અને કમ્પ્યુટિંગ ક્ષેત્રો સામાન્ય ક્ષેત્રોના બે ઉદાહરણો છે. એપલ ટેકનોલોજી ઉદ્યોગમાં છે, જ્યારે જેપી મોર્ગન બેન્કિંગ ક્ષેત્રમાં છે. સેક્ટર ફંડ રોકાણકારોને ચોક્કસ સેક્ટર લિસ્ટની વૃદ્ધિ માટેની ક્ષમતા પર વિશિષ્ટ બેટ્સ બનાવવાની મંજૂરી આપે છે.

સેક્ટર ફંડને વ્યાપક રીતે નીચેની કેટેગરીમાં વિભાજિત કરવામાં આવે છે

- રિયલ એસ્ટેટ ફંડ - રિયલ એસ્ટેટ ઉદ્યોગમાં રોકાણ કરવા માટે મર્યાદિત રકમ ધરાવતા રોકાણકારોને મંજૂરી આપો.

- યુટિલિટી ફંડ - આ ફંડ સતત ડિવિડન્ડ પ્રદાન કરવાના લક્ષ્ય સાથે સારી કામગીરી ધરાવતા યુટિલિટી બિઝનેસમાં રોકાણ કરે છે.

- નેચરલ રિસોર્સિસ ફંડ - આ ફંડ તેલ અને ગેસ, ઉર્જા, વાનગી અને લાકડાના ઉદ્યોગોમાં શામેલ કંપનીઓમાં રોકાણ કરે છે.

- ટેક્નોલોજી ફંડ - આ ફંડ રોકાણકારોને ટેક ઉદ્યોગની ઍક્સેસ આપે છે.

- ફાઇનાન્શિયલ ફંડ - આ એવા ફંડ છે જે મોટાભાગે ફાઇનાન્શિયલ સેક્ટરની કંપનીઓમાં રોકાણ કરે છે, જેમ કે બેંકો, ઇન્શ્યોરન્સ કંપનીઓ અને એકાઉન્ટિંગ કંપનીઓ.

- કમ્યુનિકેશન ફંડ - આ ફંડ ટેલિકમ્યુનિકેશન ઉદ્યોગમાં રોકાણ કરવામાં નિષ્ણાત છે, પરંતુ તેઓ વારંવાર ઇન્ટરનેટ સંબંધિત વ્યવસાયોને પણ શામેલ કરે છે

- ફાર્માસ્યુટિકલ કંપનીઓ, પાથ લેબ ચેઇન અને અન્ય બિન-નફાકારક તબીબી સુવિધાઓ હેલ્થકેર ફંડ દ્વારા આવરી લેવામાં આવે છે.

- પ્રીશિયસ મેટલ્સ ફંડ - આ ફંડ રોકાણકારોને ગોલ્ડ, પ્લેટિનમ, સિલ્વર, કોપર અને મર્ક્યુરી જેવા કિંમતી ધાતુઓની ઍક્સેસ પ્રદાન કરે છે.

3.4 ડેબ્ટ ફંડ

- ડેબ્ટ ફંડ એ એક ફંડ છે જે બોન્ડ્સ અથવા અન્ય ડેબ્ટ સિક્યોરિટીઝમાં રોકાણ કરે છે. તેઓ કોર્પોરેટ બોન્ડ્સ, સરકારી સિક્યોરિટીઝ, ટ્રેઝરી બિલ્સ, કોમર્શિયલ પેપર અને અન્ય મની માર્કેટ ઇન્સ્ટ્રુમેન્ટ્સ જેવી ફિક્સ્ડ-ઇન્ટરેસ્ટ પેદા કરતી સિક્યોરિટીઝમાં રોકાણ કરે છે.

- ડેબ્ટ ફંડ્સમાં રોકાણ કરવાનું મુખ્ય કારણ સ્થિર વ્યાજની ઇન્કમ અને મૂડીનું મૂલ્યાંકન છે. કુલ, ડેબ્ટ ફંડ પર ફી ગુણોત્તર ઇક્વિટી સાથે જોડાયેલ કરતાં ઓછું છે. ડેટ ફંડ ઇક્વિટીના પ્રમાણમાં સૌમ્ય પરંતુ ઓછી ઇન્કમ પ્રદાન કરે છે. તે તુલનાત્મક રીતે ઓછું અસ્થિર છે.

ડેબ્ટ ફંડમાં રોકાણ કરવાના લાભો

- માર્કેટની અસ્થિરતાથી દૂર રહેવું: ઇક્વિટી મ્યુચ્યુઅલ ફંડથી વિપરીત, ડેબ્ટ મ્યુચ્યુઅલ ફંડ માર્કેટની પરિસ્થિતિઓને આધિન નથી. નિશ્ચિત પરિપક્વતા અવધિ અને ઇન્ટરેસ્ટ રેટ સાથે સિક્યોરિટીઝમાં રોકાણ કરવામાં આવે છે.

- લિક્વિડિટી: ડેટ ફંડ ખૂબ જ લિક્વિડ છે અને એક દિવસના સમયગાળામાં તેના પોતાના બેંક એકાઉન્ટમાં પુન:પ્રાપ્તિની રકમ મેળવી શકે છે.

- બેહતર રિટર્ન: કોઈપણ વ્યક્તિ સામાન્ય સેવિંગ બેંક એકાઉન્ટ અને સામાન્ય બેંક ફિક્સ્ડ ડિપોઝિટમાં 4% કરતાં વધુ સારું રિટર્ન મેળવી શકે છે.

- રોકાણના લક્ષ્યને પ્રાપ્ત કરવામાં મદદ કરે છે: ડેટ ફંડમાં નિશ્ચિત મેચ્યોરિટી સમયગાળો હોય છે અને ઓછા પરંતુ સ્થિર રિટર્ન ઑફર કરે છે. જો તમારી પાસે આગામી ખર્ચ માટે કોર્પસ બનાવવા માટે ટૂંકા ગાળાના ઇન્વેસ્ટમેન્ટનો હેતુ છે, તો ડેબ્ટ મ્યુચ્યુઅલ ફંડ એક યોગ્ય ઓપ્શન છે.

- ટૅક્સેશન: ડેટ ફંડની એક વિશિષ્ટ સુવિધા એ છે કે મ્યુચ્યુઅલ ફંડ કંપનીઓ કમાણીમાંથી કોઈપણ ટૅક્સ કાપવાની સંભાવના નથી. જ્યારે ઇન્વેસ્ટર એકમોને બચાવે છે ત્યારે ટૅક્સ લાયબિલિટી ઉભી થાય છે. આ ઉપરાંત, તે અન્ય કોઈપણ લાંબા ગાળાના અથવા ટૂંકા ગાળાના નુકસાન સામે લાભ મેળવવામાં મદદ કરી શકે છે.

ડેબ્ટ મ્યુચ્યુઅલ ફંડ સાથે સંકળાયેલ રિસ્ક

-

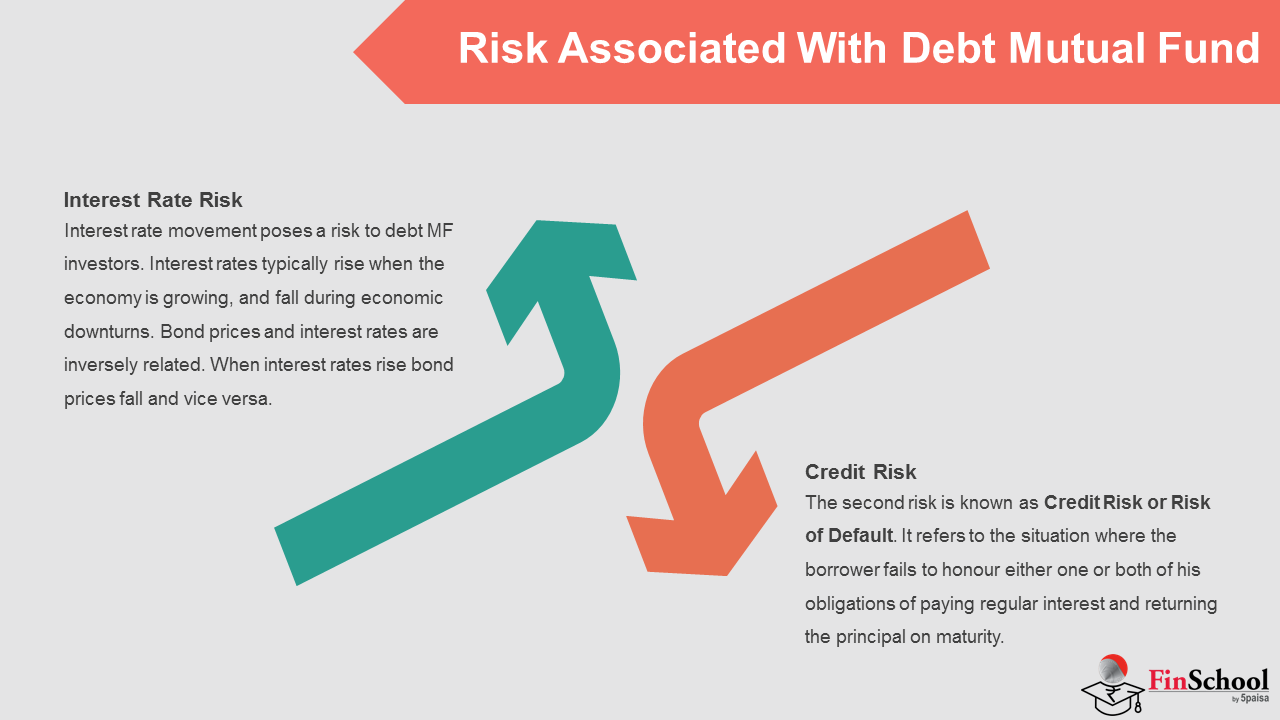

વ્યાજ દરનું જોખમ–

- ઇન્ટરેસ્ટ દરની હિલચાલ ડેબ્ટ MF રોકાણકારો માટે રિસ્ક ધરાવે છે. ઇન્ટરેસ્ટ દરો સામાન્ય રીતે અર્થતંત્રમાં વધારો થાય છે, અને આર્થિક મંદી દરમિયાન ઘટાડો થાય છે. વ્યાજના દર અને બોન્ડની કિંમતોને વિરુદ્ધ સંબંધ છે. જ્યારે ઇન્ટરેસ્ટ દરો વધે છે, બોન્ડના ભાવમાં ઘટાડો થાય છે. સામાન્ય રીતે, મેચ્યોરિટી લાંબા સમય સુધી, કિંમતની વોલેટિલિટીની ડિગ્રી વધુ હોય છે. ઇન્ટરેસ્ટ રેટ રિસ્ક તમામ ડેબ્ટ ફંડ્સમાં હાજર છે પરંતુ ડિગ્રી અલગ હોઈ શકે છે. લાંબા સમય સુધી પાકતી મુદત ધરાવતા ગિલ્ટ ફંડ, ઊંચો ઇન્ટરેસ્ટ રેટ ધરાવે છે.

- ડેબ્ટ ફંડ પોર્ટફોલિયોની પરિપક્વતાને સમાયોજિત કરીને આને ઘટાડી શકાય છે, એટલે કે ડેબ્ટ પેપરના ખરીદનાર ઓછી પરિપક્વતાના ડેબ્ટ પેપર ખરીદશે જેથી જ્યારે કાગળ પરિપક્વ થાય ત્યારે તે ઊંચા ઇન્ટરેસ્ટ દરો સાથે નવા કાગળ ખરીદી શકે. તેથી, જો ઇન્વેસ્ટર ઇન્ટરેસ્ટ દરો વધવાની અપેક્ષા રાખે છે, તો તે ટૂંકા ગાળાની લોન આપવાનું વધુ સારું રહેશે (જ્યારે કોઈ ઇન્વેસ્ટર ડેબ્ટ પેપર ખરીદે છે, ત્યારે તે મુખ્યત્વે કાગળના ઇશ્યુઅરને લોન આપે છે). ટૂંકા ગાળાના લોન આપીને, તે ટૂંકા ગાળામાં તેના નાણાં પાછા મેળવશે.

- ઇન્ટરેસ્ટ દરો તે સમયે વધી હોત હોવાથી, તે નવી ઊંચા ઇન્ટરેસ્ટ દરો પર આ વખતે બીજી લોન (ટૂંકા ગાળા સામે) આપી શકશે. આમ વધતા ઇન્ટરેસ્ટ દરના દૃશ્યમાં, ઇન્વેસ્ટર અત્યંત ટૂંકા ગાળાના પરિપક્વતાના ડેબ્ટ પેપરમાં રોકાણ કરીને ઇન્ટરેસ્ટ દરનું રિસ્ક ઘટાડી શકે છે.

-

ક્રેડિટ રિસ્ક-

- બીજા જોખમને ક્રેડિટ રિસ્ક અથવા ડિફૉલ્ટનું રિસ્ક તરીકે ઓળખવામાં આવે છે. તે એવી પરિસ્થિતિને દર્શાવે છે જ્યાં બોરોઅર નિયમિત ઇન્ટરેસ્ટ ચૂકવવાની અને મેચ્યોરિટી પર મુદ્દલ પરત કરવાની તેમની એક અથવા બંને જવાબદારીઓનું સન્માન કરવામાં નિષ્ફળ થાય છે.

- મોટો ખતરો એ છે કે કરજદાર મુદ્દલની ચુકવણી કરતા નથી. જો કરજદાર નાદાર થઈ જાય તો આ થઈ શકે છે. ખૂબ જ ઉચ્ચ ક્રેડિટ રેટિંગ ધરાવતી કંપનીઓ દ્વારા જારી કરાયેલ પેપરમાં રોકાણ કરીને આ જોખમની કાળજી લઈ શકાય છે. ખૂબ જ ઉચ્ચ ક્રેડિટ રેટિંગ ડિફૉલ્ટ ધરાવતા કરજદારની સંભાવના ઓછી ક્રેડિટ રેટિંગ ધરાવતા કરજદાર કરતાં ઘણી ઓછી છે. ક્રિસિલ, આઇસીઆરએ, કેર વગેરે જેવી ક્રેડિટ રેટિંગ એજન્સીઓ. બોન્ડ જારી કરનારને તેમના એકંદર ફાઇનાન્શિયલ સ્વાસ્થ્યનું મૂલ્યાંકન કરીને ચુકવણી કરવાની ક્ષમતા પર રેટ આપો.

- ક્રેડિટ રેટિંગ સમય જતાં બદલાઈ શકે છે. કંપનીઓની કામગીરી માપવામાં આવે છે અને જોખમનું મૂલ્યાંકન સમયાંતરે કરવામાં આવે છે. ફંડ મેનેજરને જે જોખમ વિશે ચિંતિત છે તે ડિફૉલ્ટનું જોખમ નથી પરંતુ ડેબ્ટ પેપરના ક્રેડિટ રેટિંગમાં સંભવિત ડાઉનગ્રેડ છે. જો કોઈ ડેબ્ટ પેપર ડાઉનગ્રેડ થાય છે, તો આવા ઇન્સ્ટ્રુમેન્ટની માર્કેટ કિંમત પણ ઘટી જાય છે જે સીધા પોર્ટફોલિયોને અસર કરે છે. બીજી તરફ, જો ક્રેડિટ રેટ અપગ્રેડ થયેલ ફંડને તેના ફંડ વેલ્યૂમાં વધારો કરીને લાભ થશે.

- જ્યારે ક્રેડિટ રિસ્કની વાત આવે છે ત્યારે સરકારી પેપર સુરક્ષામાં અંતિમ છે (તેથી 'રિસ્ક ફ્રી સિક્યોરિટી'નું વર્ણન કરો). આનું કારણ એ છે કે સરકાર તેની જવાબદારીઓ પર ક્યારેય ડિફોલ્ટ કરશે નહીં. જો સરકાર પાસે રોકડ ન હોય (નાદારી જતી કંપની જેવી જ), તો તે તેની જવાબદારીઓને પહોંચી વળવા અથવા કર કાયદા બદલવા માટે વધુ નાણાં છાપી શકે છે જેથી વધુ આવક કમાવી શકાય (જેમાંથી કોઈ કોર્પોરેટ કરી શકે નહીં!).

ડેબ્ટ મ્યુચ્યુઅલ ફંડ સ્કીમ

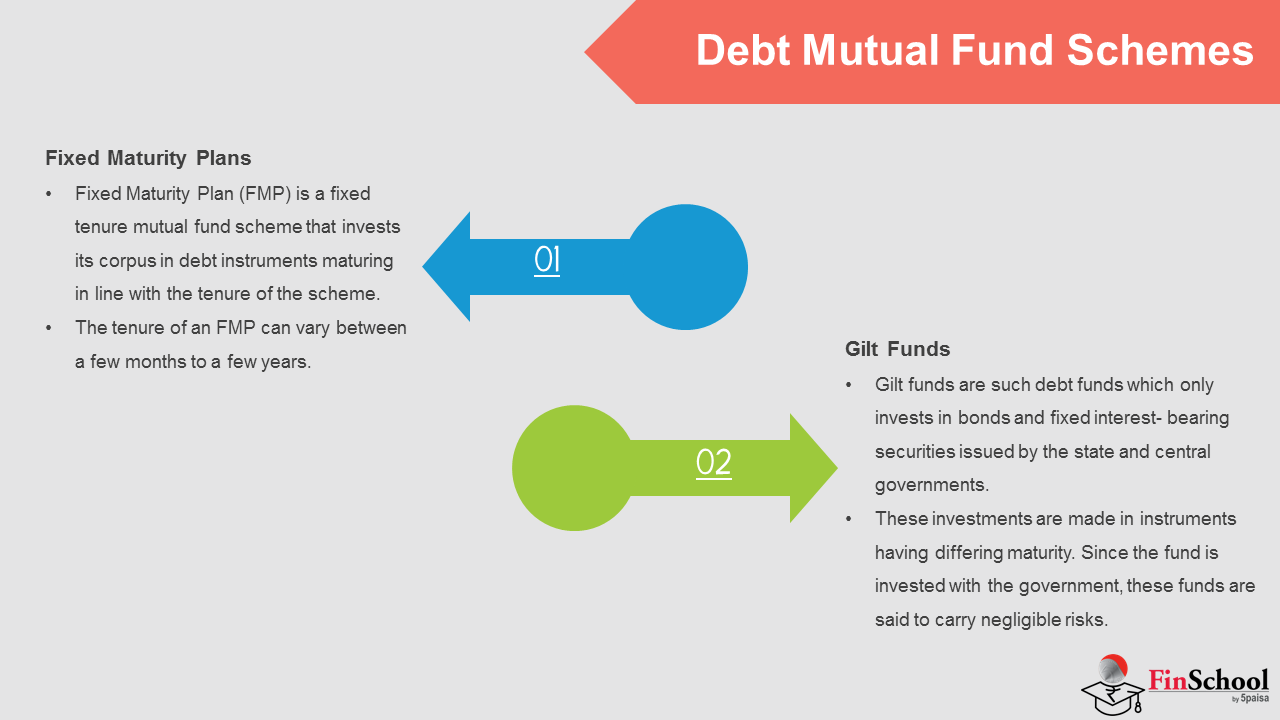

1.ફિક્સ્ડ મેચ્યોરિટી પ્લાન

- ફિક્સ્ડ મેચ્યોરિટી પ્લાન (એફએમપી) એક નિશ્ચિત મુદત મ્યુચ્યુઅલ ફંડ સ્કીમ છે જે યોજનાની મુદતને અનુરૂપ મેચ્યોર થતા ડેટ ઇન્સ્ટ્રુમેન્ટમાં તેના કોર્પસનું રોકાણ કરે છે. એફએમપીની મુદત થોડા મહિનાથી થોડા વર્ષ સુધી અલગ હોઈ શકે છે.

- એફએમપીનો ઉદ્દેશ વ્યાજ દરના ચક્ર પર કૉલ કરવાનો અને રોકાણકારોને શ્રેષ્ઠ વળતર આપનાર યોગ્ય સાધનો પસંદ કરવાનો છે. એફએમપી માત્ર તેમના નવા ફંડ ઑફર (એનએફઓ) સમયગાળા દરમિયાન રોકાણ માટે ખુલ્લા છે અને રોકાણકારો માત્ર આ ફંડની મેચ્યોરિટી પર જનરેટ કરેલી આવક સાથે તેમની મૂડીને રિડીમ કરી શકે છે. જો કે, લિક્વિડિટીનો ઘટક પ્રદાન કરવા માટે, એફએમપીને સ્ટૉક એક્સચેન્જો પર ટ્રેડ કરી શકાય તેવી સિક્યોરિટીઝ તરીકે સૂચિબદ્ધ કરવામાં આવે છે, જેથી રોકાણકારો પાસે સ્ટૉક એક્સચેન્જમાં તેમના એકમોને વેચીને બહાર નીકળવાનો વિકલ્પ હોય.

- એફએમપી એવા રોકાણકારો માટે આદર્શ છે જેઓ યોજનાની મુદત માટે રોકાણ કરવા અને વૈકલ્પિક રોકાણ વિકલ્પ શોધવા માંગે છે જેનો હેતુ ન્યૂનતમ વ્યાજ દરના જોખમ સાથે ટેક્સ પછી વધુ સારું રિટર્ન પ્રદાન કરવાનો છે

2. ગિલ્ટ ફંડ્સ

- ગિલ્ટ ફંડ એવા ડેટ ફંડ છે જે માત્ર બોન્ડ્સમાં રોકાણ કરે છે અને રાજ્ય અને કેન્દ્ર સરકારો દ્વારા જારી કરાયેલ ફિક્સ્ડ ઇન્ટરેસ્ટ-બેરિંગ સિક્યોરિટીઝમાં રોકાણ કરે છે. આ ઇન્વેસ્ટમેન્ટ અલગ મેચ્યોરિટી ધરાવતા ઇન્સ્ટ્રુમેન્ટમાં કરવામાં આવે છે. ભંડોળ સરકાર સાથે રોકાણ કરવામાં આવે છે, તેથી આ ભંડોળમાં નજીવા જોખમો હોવાનું કહેવામાં આવે છે.

- સેબીના નિયમો અનુસાર ગિલ્ટ ફંડ્સ પાસે સરકારી સિક્યોરિટીઝમાં ઓછામાં ઓછી 80% સંપત્તિનું રોકાણ કરવાનું ફરજિયાત છે. ગિલ્ટ ફંડ બે પ્રકારના હોય છે. એક, ગિલ્ટ ફંડ જે મોટાભાગે સરકારી સિક્યોરિટીઝમાં મેચ્યોરિટી પર રોકાણ કરે છે. બીજું, 10 વર્ષની સતત પરિપક્વતા સાથે ગિલ્ટ ફંડોએ 10 વર્ષની પરિપક્વતા સાથે સરકારી સિક્યોરિટીઝમાં તેમની સંપત્તિના ઓછામાં ઓછા 80% નું રોકાણ કરવું આવશ્યક છે.

- જ્યારે પણ રાજ્ય અથવા કેન્દ્ર સરકારને ફંડની જરૂર હોય, ત્યારે તે દેશની સર્વોચ્ચ બેંક - રિઝર્વ બેંક ઑફ ઇન્ડિયા (RBI) - જે સરકારની બેંકર પણ છે, તેને પૂછે છે. આરબીઆઈ બેંકો અને વીમા સંસ્થાઓ પાસેથી જરૂરી ભંડોળ એકત્રિત કરે છે અને તેને રાજ્ય / કેન્દ્ર સરકારોને ધિરાણ આપે છે. બદલામાં, રિઝર્વ બેંક ઑફ ઇન્ડિયા નિશ્ચિત મુદત સાથે જી-સેક અથવા સરકારી સિક્યોરિટીઝ જારી કરે છે. ગિલ્ટ ફંડ આ સિક્યોરિટીઝને સબસ્ક્રાઇબ કરે છે. એકવાર સિક્યોરિટી મેચ્યોર થયા પછી, ફંડ તેને રિટર્ન કરે છે અને ચુકવણી પ્રાપ્ત કરે છે.

- સૌથી રૂઢિચુસ્ત રોકાણકારો માટે, ગિલ્ટ ફંડ વાજબી વળતર અને ન્યૂનતમ જોખમોનું સંપૂર્ણ સંયોજન છે. જો કે, એ નોંધવું અગત્યનું છે કે ગિલ્ટ ફંડ્સ ઇન્ટરેસ્ટ દરોમાં ફેરફારોથી પ્રભાવિત થાય છે.

ગિલ્ટ ફંડના લાભો

-

શૂન્ય ક્રેડિટ રિસ્ક

કોર્પોરેટ બોન્ડ્સમાં રોકાણ કરતા મ્યુચ્યુઅલ ફંડ્સથી વિપરીત, જ્યાં હંમેશા નોંધપાત્ર ક્રેડિટ રિસ્ક હોય છે, ગિલ્ટ ફંડ્સમાં શૂન્ય ક્રેડિટ રિસ્ક હોય છે. આનું કારણ એ છે કે સરકાર સામાન્ય રીતે તેની જવાબદારીઓ પૂર્ણ કરે છે. કોર્પોરેટ બોન્ડ્સના કિસ્સામાં તે સાચું નથી.

-

મૂડી સુરક્ષા

જ્યારે કોઈ મ્યુચ્યુઅલ ફંડ 100% કેપિટલ પ્રોટેક્શન પ્રદાન કરતું નથી, ત્યારે ગિલ્ટ ફંડ એવા કેટલાકમાંથી એક છે જે ન્યૂનતમ રિસ્ક ધરાવે છે. સરકાર દ્વારા સમર્થિત સિક્યોરિટીઝમાં રોકાણ કરવામાં આવે છે, અને કોઈપણ નોંધપાત્ર મૂડી નુકસાનની શક્યતા કોઈની નજીક નથી.

-

રિટેલ રોકાણકારો માટે ઉપલબ્ધ ન હોય તેવી સિક્યોરિટીઝમાં રોકાણ કરો

મોટાભાગની સરકારી સિક્યોરિટીઝ રિટેલ રોકાણકારો માટે ઉપલબ્ધ નથી. પરંતુ ફંડ હાઉસ જેવા સંસ્થાકીય રોકાણકારોને આવી સિક્યોરિટીઝને સબસ્ક્રાઇબ કરવાની મંજૂરી છે. તેથી, ગિલ્ટ ફંડમાં રોકાણ કરીને, તમે આવી સરકારી સિક્યોરિટીઝમાં પરોક્ષ રીતે રોકાણ કરી શકો છો.

કોર્પોરેટ બોન્ડ ફંડ્સ

માત્ર ખાનગી કંપનીઓ દ્વારા જારી કરાયેલા બોન્ડ્સમાં તેમના કોર્પસના ન્યૂનતમ 80% નું રોકાણ કરો. અહીં ક્રેડિટ રેટિંગ મહત્ત્વની ભૂમિકા ભજવે છે. જ્યારે તેઓ યોગ્ય વળતર (7%-8%) બનાવે છે, ત્યારે રોકાણકારોએ એકાગ્રતા જોખમથી સાવચેત રહેવું જોઈએ.

3.5 હાઇબ્રિડ ફંડ

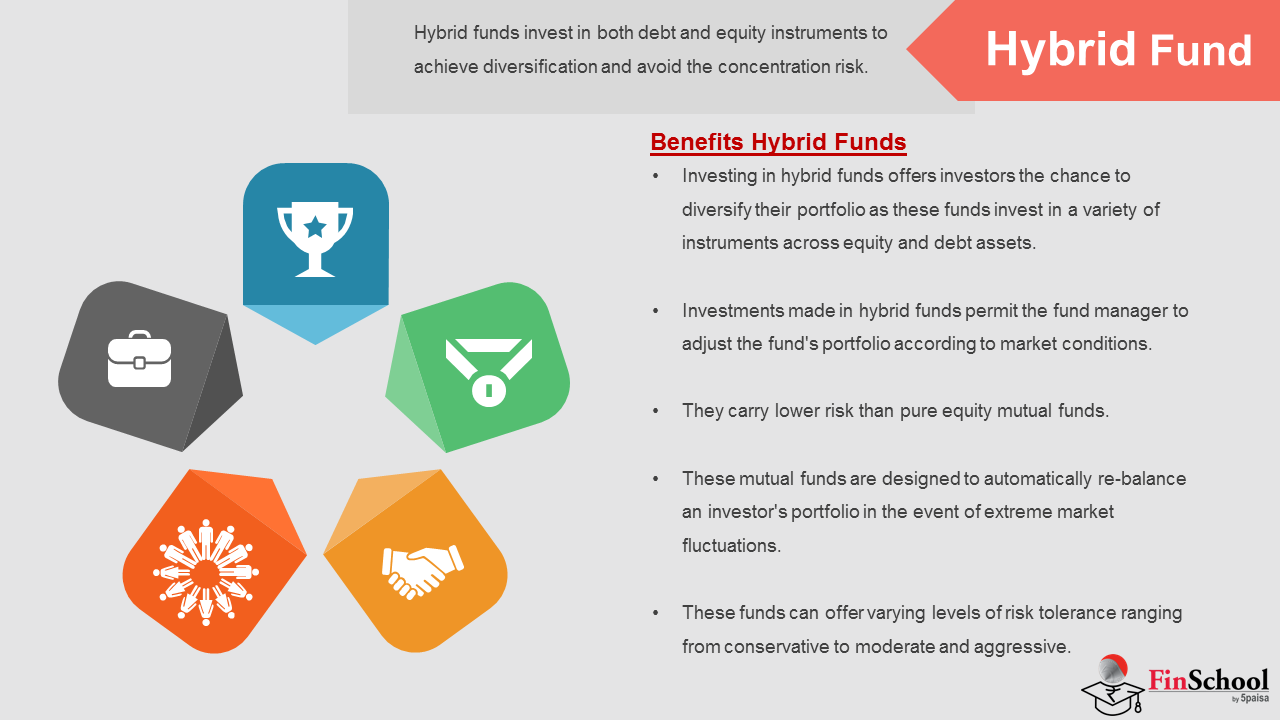

- હાઇબ્રિડ ફંડ વૈવિધ્યકરણ પ્રાપ્ત કરવા અને એકાગ્રતાના જોખમને ટાળવા માટે ડેટ અને ઇક્વિટી બંને ઇન્સ્ટ્રુમેન્ટમાં રોકાણ કરે છે. બંનેનું સંપૂર્ણ મિશ્રણ નિયમિત ડેબ્ટ ફંડ કરતાં વધુ રિટર્ન પ્રદાન કરે છે, જ્યારે ઇક્વિટી ફંડ જેટલું જોખમી નથી.

- હાઇબ્રિડ ફંડનો હેતુ લાંબા ગાળે સંપત્તિમાં વૃદ્ધિ પ્રાપ્ત કરવાનો અને સંતુલિત પોર્ટફોલિયો દ્વારા ટૂંકા ગાળામાં ઇન્કમ પેદા કરવાનો છે. ફંડ મેનેજર ફંડના ઇન્વેસ્ટમેન્ટ ઉદ્દેશ્યના આધારે ઇક્વિટી અને ડેટમાં વિવિધ પ્રમાણમાં તમારા પૈસાને ફાળવે છે. ફંડ મેનેજર બજારની હિલચાલનો લાભ લેવા માટે સિક્યોરિટીઝ ખરીદી/વેચાણ કરી શકે છે.

હાઇબ્રિડ ફંડના લાભો

ભારતમાં બૅલન્સ્ડ ફંડના કેટલાક લાભો નીચે મુજબ છે:

- હાઇબ્રિડ ફંડમાં રોકાણ કરવાથી રોકાણકારોને તેમના પોર્ટફોલિયોમાં વિવિધતા લાવવાની તક મળે છે કારણ કે આ ફંડ ઇક્વિટી અને ડેટ એસેટમાં વિવિધ ઇન્સ્ટ્રુમેન્ટમાં રોકાણ કરે છે.

- હાઇબ્રિડ ફંડમાં કરવામાં આવેલા રોકાણો ફંડ મેનેજરને બજારની સ્થિતિઓ અનુસાર ફંડના પોર્ટફોલિયોને એડજસ્ટ કરવાની મંજૂરી આપે છે.

- તેઓ શુદ્ધ ઇક્વિટી મ્યુચ્યુઅલ ફંડ કરતાં ઓછું રિસ્ક ધરાવે છે.

- આ મ્યુચ્યુઅલ ફંડો બજારના અત્યંત વધઘટની સ્થિતિમાં રોકાણકારના પોર્ટફોલિયોને આપમેળે પુનઃસંતુલિત કરવા માટે રચાયેલ છે. રી-બેલેન્સિંગ ફંડ મેનેજરોને ફંડના પરફોર્મન્સને જાળવવા માટે ઇક્વિટી મ્યુચ્યુઅલ ફંડને વેચવાની મંજૂરી આપે છે અને તેનાથી વિપરીત.

- આ ફંડ રૂઢિચુસ્તથી મધ્યમ અને આક્રમક સુધીના વિવિધ લેવલની રિસ્ક સહનશીલતા પ્રદાન કરી શકે છે. એવા લોકો માટે રિસ્ક-વિરોધી અને ગતિશીલ એસેટ એલોકેશન ફંડ માટે રિસ્ક-લેકર અને ડેબ્ટ-ઓરિએન્ટેડ સ્કીમ માટે ઇક્વિટી-ઓરિએન્ટેડ સ્કીમ છે જેઓ નિશ્ચિત એસેટ એલોકેશન પર ટકી રહેવા માંગતા નથી પરંતુ તેઓ પોતાને કૉલ કર્યા વિના માર્કેટના દૃષ્ટિકોણના આધારે આગળ વધવા માંગે છે. અસ્થિર વાતાવરણમાં સ્થિર વળતર શોધી રહેલા રોકાણકારો માટે આર્બિટ્રેજ.

હાઇબ્રિડ મ્યુચ્યુઅલ ફંડના પ્રકારો

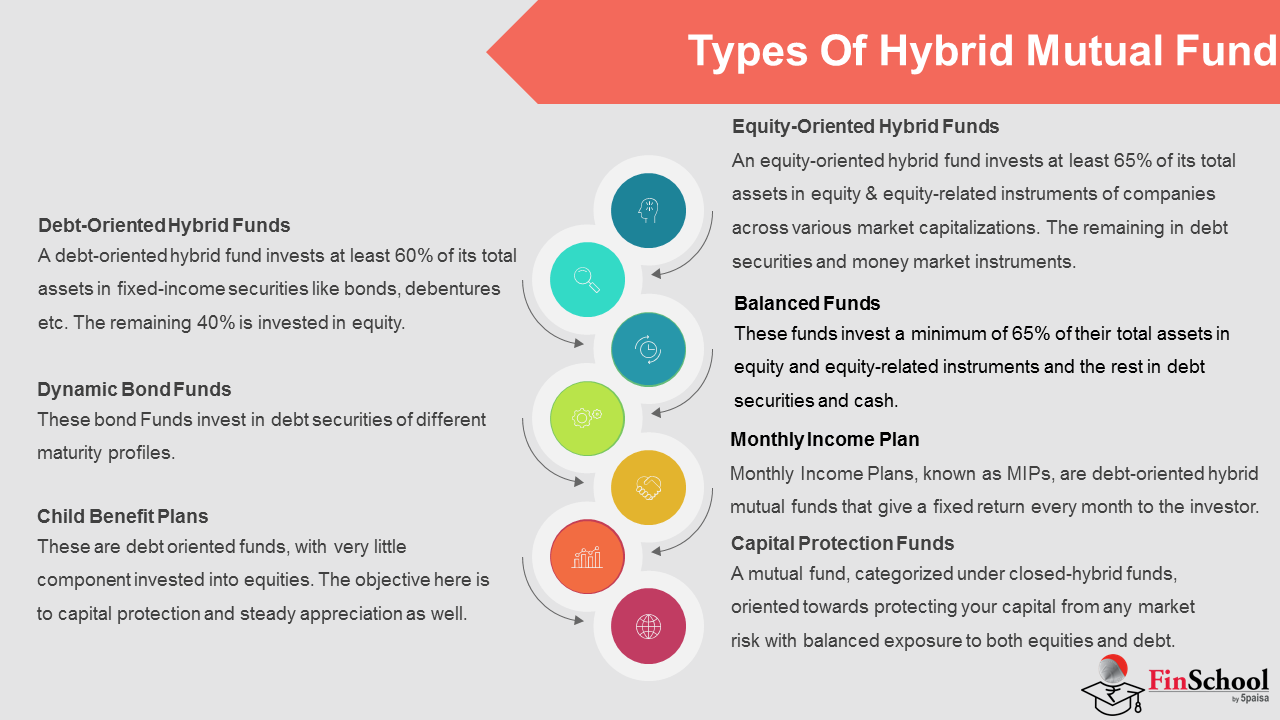

1.ઇક્વિટી-ઓરિએન્ટેડ હાઇબ્રિડ ફંડ્સ

ઇક્વિટી-ઓરિએન્ટેડ હાઇબ્રિડ ફંડ વિવિધ માર્કેટ કેપિટલાઇઝેશન અને ક્ષેત્રોમાં કંપનીઓના ઇક્વિટી અને ઇક્વિટી-સંબંધિત સાધનોમાં તેની કુલ સંપત્તિના ઓછામાં ઓછા 65% નું રોકાણ કરે છે. બાકીનું 35% ડેબ્ટ સિક્યોરિટીઝ અને મની માર્કેટ ઇન્સ્ટ્રુમેન્ટ્સમાં રોકાણ કરવામાં આવે છે.

2. ડેબ્ટ-ઓરિએન્ટેડ હાઇબ્રિડ ફંડ્સ

ડેટ-ઓરિએન્ટેડ હાઇબ્રિડ ફંડ બોન્ડ્સ, ડિબેન્ચર્સ, સરકારી સિક્યોરિટીઝ વગેરે જેવી ફિક્સ્ડ-ઇન્કમ સિક્યોરિટીઝમાં તેની કુલ સંપત્તિના ઓછામાં ઓછા 60% નું રોકાણ કરે છે. બાકીનું 40% ઇક્વિટીમાં રોકાણ કરવામાં આવે છે. કેટલાક ફંડ લિક્વિડ સ્કીમમાં તેમના કોર્પસનો એક નાનો ભાગ પણ ઇન્વેસ્ટ કરે છે.

3. બૅલેન્સ્ડ ફંડ્સ

આ ફંડ તેમની કુલ એસેટના ઓછામાં ઓછા 65% ઇક્વિટી અને ઇક્વિટી સંબંધિત ઇન્સ્ટ્રુમેન્ટમાં અને બાકીનું ડેબ્ટ સિક્યોરિટીઝ અને કૅશમાં રોકાણ કરે છે. કરવેરા માટે, તેમને ઇક્વિટી ફંડ માનવામાં આવે છે અને ₹1 લાખ સુધીના લાંબા ગાળાના મૂડી લાભ પર ટૅક્સ છૂટ પ્રદાન કરે છે. ફિક્સ્ડ ઇન્કમ ઘટક તેને ઇક્વિટી રોકાણકારો માટે એક સારો ઓપ્શન બનાવે છે કારણ કે તે ઇક્વિટી રોકાણોની અસ્થિરતાને ઘટાડવામાં મદદ કરે છે.

4. ડાયનેમિક બોન્ડ ફંડ્સ-

આ બોન્ડ ફંડ વિવિધ મેચ્યોરિટી પ્રોફાઇલની ડેબ્ટ સિક્યોરિટીઝમાં રોકાણ કરે છે. આ ફંડ સક્રિય રીતે સંચાલિત કરવામાં આવે છે અને ફંડ મેનેજરના ઇન્ટરેસ્ટ દરના દૃષ્ટિકોણ મુજબ પોર્ટફોલિયો ગતિશીલ રીતે બદલાય છે. આવા ફંડ્સ ફંડ મેનેજરને ઇન્ટરેસ્ટ દરની હિલચાલના દૃષ્ટિકોણના આધારે ટૂંકા અથવા લાંબા ગાળાના સાધનોમાં રોકાણ કરવાની સુગમતા આપે છે. ડાયનેમિક બોન્ડ ફંડ વિવિધ ઘરેલું અને વૈશ્વિક મેક્રો-ઇકોનોમિક વેરિયેબલ્સ અને ઇન્ટરેસ્ટ દરના આઉટલુક પર નજીકથી નજર રાખીને ઍક્ટિવ પોર્ટફોલિયો સમયગાળો વ્યવસ્થાપન અભિગમને અનુસરે છે

5. માસિક ઇન્કમ પ્લાન

માસિક ઇન્કમ પ્લાન, જેને એમઆઇપી તરીકે ઓળખવામાં આવે છે, તે ડેબ્ટ-ઓરિએન્ટેડ હાઇબ્રિડ મ્યુચ્યુઅલ ફંડ છે જે રોકાણકારને દર મહિને નિશ્ચિત રિટર્ન આપે છે. ઇક્વિટી રોકાણોનો રેશિયો નોંધપાત્ર રીતે ઓછો છે, પરંતુ તમને ફંડના ડેબ્ટ ભાગની સ્થિરતા માટે વધારાના લાભ આપવા માટે પૂરતા છે. વળતર ડિવિડન્ડના રૂપમાં આપવામાં આવે છે, અને ચુકવણીની ફ્રીક્વન્સી ફંડ અને ઇન્વેસ્ટર પર આધારિત રહેશે, તે માસિક, ત્રિમાસિક, અર્ધ-વાર્ષિક અથવા વાર્ષિક હોઈ શકે છે.

MIP, ફિક્સ્ડ ઇન્કમ ફંડની જેમ, સરકારી સિક્યોરિટીઝ, કમર્શિયલ પેપર, ટ્રેઝરી બિલ અને ડિપોઝિટના સર્ટિફિકેટ જેવા ઇન્સ્ટ્રુમેન્ટમાં રોકાણ કરે છે. એક એમઆઇપીને બેંકો અને પોસ્ટ ઓફિસો દ્વારા ઓફર કરવામાં આવતી માસિક ઇન્કમ સ્કીમ (એમઆઇએસ) માંથી અલગ કરવાની જરૂર છે, જે ટર્મ ડિપોઝિટ પ્લાનનો એક પ્રકાર છે જે તમને મેચ્યોરિટી સુધી નાના પરંતુ સ્થિર વળતર આપે છે.

માસિક ઇન્કમ પ્લાનની મુખ્ય વિશેષતાઓ નીચે મુજબ છે:

- આ પ્લાનમાં 15-25% ઇક્વિટી સ્ટૉક શામેલ છે અને બાકીના 75-85% ડેબ્ટ ફંડમાં રોકાણ કરવામાં આવે છે. આ રીતે, તમે ડેટ ઇન્સ્ટ્રુમેન્ટની સ્થિરતા સાથે સ્ટૉક માર્કેટની નફાકારકતાને જોડી શકો છો.

- MIPs વૃદ્ધિ અને આવકના વિકલ્પોમાં આવે છે. ગ્રોથ ઓપ્શન ઇક્વિટી ફંડની જેમ કામ કરે છે અને તમને નિયમિત ઇન્કમ આપતા નથી, જ્યારે આવકનો ઓપ્શન સમયાંતરે ડિવિડન્ડની ચૂકવણી કરે છે.

- તમે તમારી MIP નું ઇક્વિટી વેટેજ પસંદ કરી શકો છો. ત્યાં 2 મુખ્ય પ્રકારની યોજનાઓ છે- MIP આક્રમક, 30% સુધીના ઇક્વિટી રોકાણો સાથે, અને MIP રૂઢિચુસ્ત, 15% અથવા ઓછી ઇક્વિટી ભાગ સાથે.

- MIPs ફિક્સ્ડ ડિપોઝિટ જેવા પરંપરાગત બચત સાધનો કરતાં 1-to3-year મુદતમાં વધુ વળતર આપે છે, પરંતુ ઇક્વિટી ઘટકની હાજરીને કારણે રિસ્ક વધુ હોય છે.

આ યોજનાઓનો ઉદ્દેશ રોકાણકારને ડિવિડન્ડ ચૂકવીને નિયમિત ઇન્કમ પૂરી પાડવાનો છે; જો કે, આ યોજનાઓ દર મહિને ડિવિડન્ડ ચૂકવશે તેની કોઈ ગેરંટી નથી. ડેટ ભાગમાં ઇન્વેસ્ટમેન્ટ માસિક ઇન્કમ પૂરી પાડે છે જ્યારે ઇક્વિટીમાં ઇન્વેસ્ટમેન્ટ વધારાના વળતર માટે પૂરી પાડે છે જે ફુગાવાની અસરને ઘટાડવામાં મદદરૂપ થાય છે.

6. ચાઇલ્ડ બેનિફિટ પ્લાન

- આ ડેટ ઓરિએન્ટેડ ફંડ છે, જેમાં ઇક્વિટીમાં ખૂબ જ ઓછા ઘટક રોકાણ કરવામાં આવે છે. અહીંનો ઉદ્દેશ મૂડી સુરક્ષા અને સતત વૃદ્ધિનો પણ છે. માતાપિતા આ યોજનાઓમાં 5 - 15 વર્ષના સમયગાળા સાથે રોકાણ કરી શકે છે, જેથી જ્યારે તેમના બાળકોને ઉચ્ચ શિક્ષણ સંબંધિત ખર્ચને પહોંચી વળવા માટે તેની જરૂર હોય ત્યારે તેમની પાસે પર્યાપ્ત પૈસા હોય.

7. કેપિટલ પ્રોટેક્શન ફંડ્સ

- એક મ્યુચ્યુઅલ ફંડ, જે ક્લોઝ્ડ-હાઇબ્રિડ ફંડ હેઠળ વર્ગીકૃત કરવામાં આવે છે, જે ઇક્વિટી અને ડેબ્ટ બંનેના સંતુલિત એક્સપોઝર સાથે કોઈપણ માર્કેટ રિસ્કથી તમારી મૂડીને સુરક્ષિત કરવા માટે લક્ષિત છે, તેને કેપિટલ પ્રોટેક્શન ફંડ તરીકે ઓળખવામાં આવે છે. તેમનો પોર્ટફોલિયો મોટાભાગે ડેબ્ટ સિક્યોરિટીઝ તરફ ઝુકાવ ધરાવે છે. તે તેની મોટાભાગની મિલકતોને અત્યંત રેટેડ બોન્ડ્સ, ટી-બિલ, ડિપોઝિટનું સર્ટિફિકેટ અને અન્ય નિશ્ચિત-આવકના નાણાકીય વાહનોમાં રોકાણ કરે છે જે પાકતી મુદત પર સુનિશ્ચિત વળતર આપે છે.

- આ ફંડનો હેતુ મુખ્યત્વે ફિક્સ્ડ ઇન્કમ સિક્યોરિટીઝ અને ડેબ્ટ પર ધ્યાન કેન્દ્રિત કરીને આર્થિક મંદીથી ઉદ્ભવતા જોખમોને ઘટાડવાનો છે. આ ખાતરી કરે છે કે રોકાણકારનું ઇન્વેસ્ટમેન્ટ દર વર્ષે પ્રશંસા કરવા ઉપરાંત સુરક્ષિત રહે છે.

- રોકાણકારો પાસેથી પ્રાપ્ત સંસાધનો ઇક્વિટી અને ડેબ્ટ સિક્યોરિટીઝને ફાળવવામાં આવે છે. આશરે 80-90% સંપત્તિ ડેબ્ટમાં રોકાણ કરવામાં આવે છે, જ્યારે બાકીની રકમ ઇક્વિટીને ફાળવવામાં આવે છે. ડેબ્ટ માં ઇન્વેસ્ટમેન્ટ કરેલી રકમ સુનિશ્ચિત કરે છે કે રોકાણકારનું મુખ્ય ઇન્વેસ્ટમેન્ટ પરિપક્વતા પર વસૂલ કરવામાં આવે છે. જ્યારે ઇક્વિટીમાં ઇન્વેસ્ટ કરેલી રકમ ઇન્વેસ્ટર માટે રિટર્ન જનરેટ કરે છે જે સામાન્ય રીતે બેંક ફિક્સ્ડ ડિપોઝિટ કરતાં વધુ સારી હોય છે.

લાક્ષણિકતાઓ

- ગેરંટીડ/સુરક્ષિત મુદ્દલ. સૌથી વધુ મુખ્ય-સુરક્ષિત ફંડ પ્રારંભિક ઇન્વેસ્ટમેન્ટ બાદ કોઈપણ ફ્રન્ટ-એન્ડ વેચાણ ચાર્જ બાદ કરે છે, પછી ભલે શેરબજારમાં ઘટાડો થયો હોય.

- લૉક-અપ સમયગાળો. જો ઇન્વેસ્ટર "ગેરંટી અવધિ" ના અંત પહેલાં ફંડમાં કોઈપણ એકમો વેચે તો ગેરંટી લાગુ થતી નથી.

- બોન્ડ્સ અને સ્ટૉક્સનું મિશ્રણ રાખો. સૌથી વધુ મુખ્ય-સુરક્ષિત ફંડ ઝીરો-કૂપન બોન્ડ્સ અને અન્ય ડેબ્ટ સિક્યોરિટીઝમાં ફંડનો એક ભાગ અને ઇક્વિટી રોકાણમાં એક ભાગનું રોકાણ કરે છે.

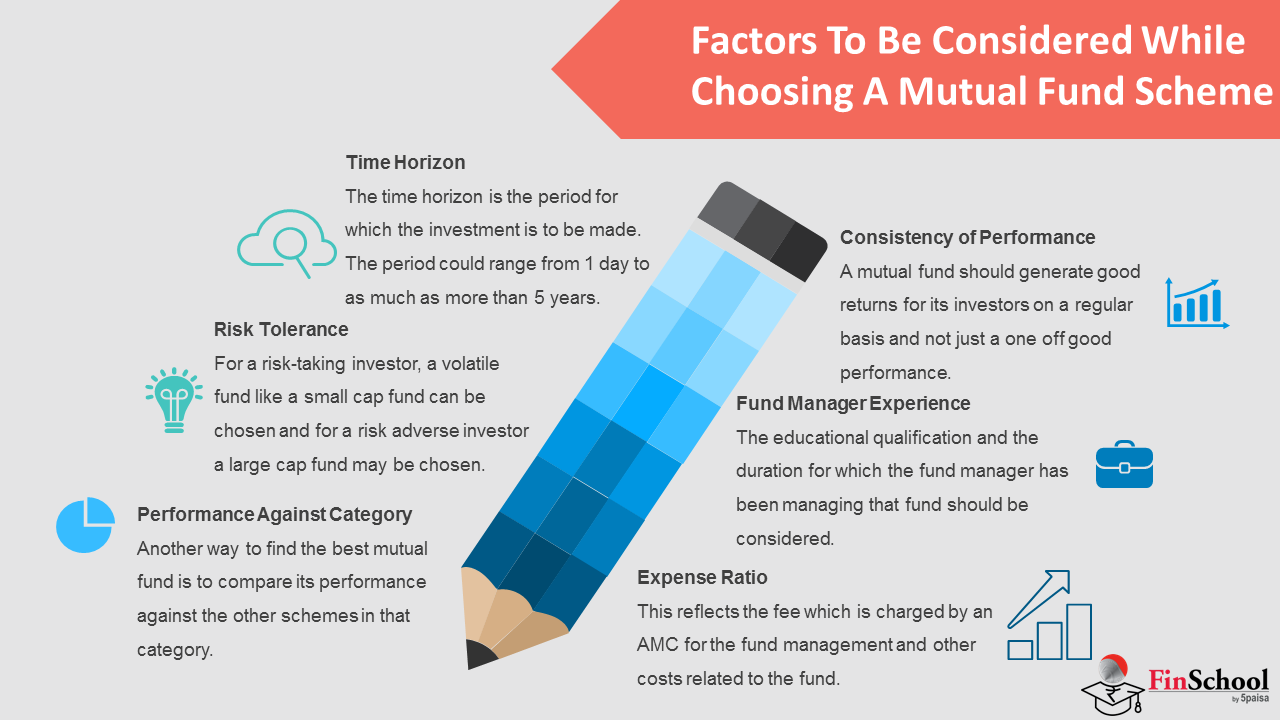

મ્યુચ્યુઅલ ફંડ સ્કીમ પસંદ કરતી વખતે ધ્યાનમાં લેવાના 3.6 પરિબળો

ટાઇમ હોરિઝોન

- સમય મર્યાદા એ સમયગાળો છે કે જેના માટે ઇન્વેસ્ટમેન્ટ કરવું છે. સમયગાળો 1 દિવસથી 5 વર્ષથી વધુ હોઈ શકે છે. લાંબા ગાળા માટે, ઇક્વિટી પસંદ કરવી જોઈએ અને ટૂંકા ગાળાના ઋણ સાધનો માટે પસંદ કરવું જોઈએ

જોખમ સહનશીલતા

- જોખમ લેતા રોકાણકાર માટે, સ્મોલ કેપ ફંડ જેવા અસ્થિર ફંડને પસંદ કરી શકાય છે અને જોખમ પ્રતિકૂળ રોકાણકાર માટે લાર્જ કેપ ફંડ પસંદ કરી શકાય છે. મ્યુચ્યુઅલ ફંડ જે જોખમની ક્ષમતા પૂરી કરે છે તે ઓળખવાની શ્રેષ્ઠ અને ઝડપી રીત તેના રિસ્ક-ઓ-મીટરને જોઈને છે.

- રિસ્ક-ઓ-મીટર એ મ્યુચ્યુઅલ ફંડમાં શામેલ જોખમનું ગ્રાફિકલ પ્રતિનિધિત્વ છે.

- તે સંભવિત રોકાણકારને સમજવામાં મદદ કરે છે કે મ્યુચ્યુઅલ ફંડ સ્કીમનું જોખમ સ્તર પોતાના સાથે મેળ ખાય છે કે નહીં.

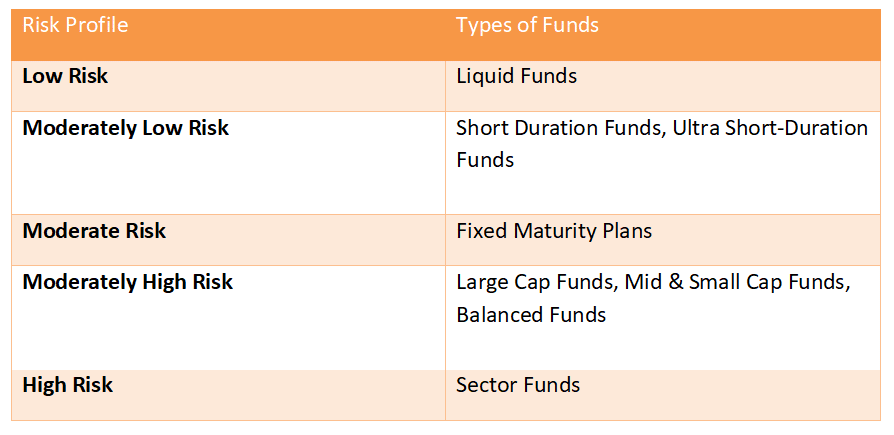

તેમાં 5 લેવલના જોખમો શામેલ છે –

- ઓછું

- મધ્યમ રીતે ઓછું

- મધ્યમ

- મધ્યમ ઉચ્ચ અને

- ઉચ્ચ

કેટેગરી સામે પરફોર્મન્સ

- શ્રેષ્ઠ મ્યુચ્યુઅલ ફંડ શોધવા માટેની બીજી રીત એ છે કે તે કેટેગરીમાં અન્ય સ્કીમ સામે તેના પરફોર્મન્સની તુલના કરવી. એ યાદ રાખવું જોઈએ કે સમાન કેટેગરીની સ્કીમ વચ્ચે તુલના કરવી આવશ્યક છે. ઉદાહરણ તરીકે, લાર્જ કેપ ફંડની તુલના અન્ય લાર્જ કેપ ફંડ સાથે કરવી આવશ્યક છે, ન કે સ્મોલ અથવા મિડ કેપ ફંડ સાથે.

પ્રદર્શનની સાતત્યતા

- મ્યુચ્યુઅલ ફંડે નિયમિત ધોરણે તેના રોકાણકારો માટે સારું રિટર્ન જનરેટ કરવું જોઈએ અને માત્ર એક સારું પરફોર્મન્સ જ નહીં. આપણે એવા ફંડની શોધ કરવી જોઈએ જે બુલ અને બેઅર માર્કેટ બંનેમાં યોગ્ય રિટર્ન પ્રદાન કરે છે.

ફંડ મેનેજરનો અનુભવ

- શૈક્ષણિક લાયકાત અને ફંડ મેનેજર જે સમયગાળા માટે ફંડ મેનેજ કરી રહ્યા છે તેને ધ્યાનમાં લેવી જોઈએ. તેમના ભૂતકાળના રેકોર્ડને પણ ટ્રૅક કરવો જોઈએ

ખર્ચનો રેશિયો

- આ ફંડ મેનેજમેન્ટ અને ફંડ સંબંધિત અન્ય ખર્ચ માટે એએમસી દ્વારા વસૂલવામાં આવતી ફીને દર્શાવે છે.

- સ્વાભાવિક રીતે, રોકાણકારએ એવું ફંડ પસંદ કરવું જોઈએ જે અન્ય ફંડની તુલનામાં ઓછા ખર્ચનો રેશિયો ધરાવે છે, જો રિટર્ન સ્થિર હોય.

ઉદાહરણ- ધારો કે તમારી પાસે ફંડમાં ₹50,000 માં રોકાણ કરવાનો ઓપ્શન છે અને તે નક્કી કરવા માંગે છે કે કયા મ્યુચ્યુઅલ ફંડમાં રોકાણ કરવું. જવાબનો પ્રથમ પ્રશ્ન - શું તમે લાંબા ગાળા અથવા ટૂંકા ગાળા માટે રોકાણ કરવા માગો છો - ચાલો કહીએ કે તમે લાંબા ગાળાનું પસંદ કરો - પછી આપણે ઇક્વિટી ફંડમાં રોકાણ કરીશું. હવે ઇક્વિટી ફંડમાં- શું તમે એવી વ્યક્તિ છો જે ખૂબ જ ઉચ્ચ રિસ્ક લેવાનું પસંદ કરે છે- જો ના હોય તો અમે આગળ વધીશું અને લાર્જ કેપ ફંડમાં રોકાણ કરીશું. એકવાર આ નિર્ણય થઈ જાય પછી- ચાલો હવે ઇન્વેસ્ટમેન્ટ માટે યોગ્ય ફંડ પસંદ કરીએ.

ઉપરોક્ત ટેબલમાંથી તે જોઈ શકાય છે કે કેનેરા રોબેકો તમામ પરિમાણો પર ઍડલવેઇસ કરતાં વધુ સારું પ્રદર્શન કરે છે. ખર્ચનો રેશિયો ઓછો છે અને 1 વર્ષમાં વળતર બંને અને લાંબી મુદત એડેલવાઇઝ ફંડ કરતાં વધુ છે.

મ્યુચ્યુઅલ ફંડ સ્કીમમાં 3.7 રિસ્ક પરિબળો

- મ્યુચ્યુઅલ ફંડ સ્કીમમાં, રોકાણકારને તેમના વિવિધ ઘટકોને સમજવાની જરૂર છે

- ઇન્વેસ્ટમેન્ટ કે જે જોખમમાં હોય. આવા તત્વોને રિસ્ક પરિબળો તરીકે ઓળખવામાં આવે છે, અને મ્યુચ્યુઅલ ફંડમાં બે પ્રકારના રિસ્ક પરિબળો છે

સ્ટાન્ડર્ડ રિસ્ક પરિબળો:

આવા પરિબળોના મૂળભૂત ઉદાહરણોને કેટલાક સ્ટેટમેન્ટમાં શામેલ કરવામાં આવે છે જે મ્યુચ્યુઅલ ફંડ સ્કીમની જાહેરાતમાં એએમસી દ્વારા જારી કરવામાં આવે છે.

આમાંના કેટલાક સ્ટેટમેન્ટમાં શામેલ છે-

- મ્યુચ્યુઅલ ફંડ એકમોમાં રોકાણમાં ટ્રેડિંગ વોલ્યુમ જેવા રોકાણ જોખમો શામેલ છે,

- સેટલમેન્ટ જોખમો, લિક્વિડિટી રિસ્ક, મુદ્દલના સંભવિત નુકસાન સહિત ડિફૉલ્ટ રિસ્ક.

- સિક્યોરિટીઝના ભાવ, મૂલ્ય, ઇન્ટરેસ્ટ દરો કે જેમાં સ્કીમનું ઇન્વેસ્ટમેન્ટ વધઘટ થાય છે, રોકાણનું મૂલ્ય ઉપર અથવા નીચે જઈ શકે છે.

- મ્યુચ્યુઅલ ફંડ બજારના જોખમોને આધિન છે અને ફંડનો ઉદ્દેશ પ્રાપ્ત કરવામાં આવશે તેની કોઈ ગેરંટી નથી.

- ભૂતકાળના પરફોર્મન્સ ભવિષ્યના પરફોર્મન્સની ગેરંટી નથી.

- સ્કીમનું નામ તેની ભવિષ્યની સંભાવનાઓ અને રિટર્નની ગુણવત્તા દર્શાવે છે

યોજનાના વિશિષ્ટ જોખમ પરિબળો

આ જોખમો કોઈ સ્કીમ માટે વિશિષ્ટ છે, એટલે કે; તેઓ તમામ મ્યુચ્યુઅલ ફંડ સ્કીમ પર લાગુ પડતા નથી.

યોજનાના વિશિષ્ટ જોખમોના ઉદાહરણો છે:

- આ સ્કીમના ઇન્વેસ્ટમેન્ટ ઉદ્દેશ્યથી ઉત્પન્ન થનાર રિસ્ક;

- યોજનાની ઇન્વેસ્ટમેન્ટ વ્યૂહરચનાથી ઉદ્ભવતા રિસ્ક;

- યોજનાની એસેટ ફાળવણીથી ઉદ્ભવતા જોખમ; અને

- સ્કીમમાં કોઈપણ બિન-વિવિધતાથી ઉદ્ભવતા રિસ્ક