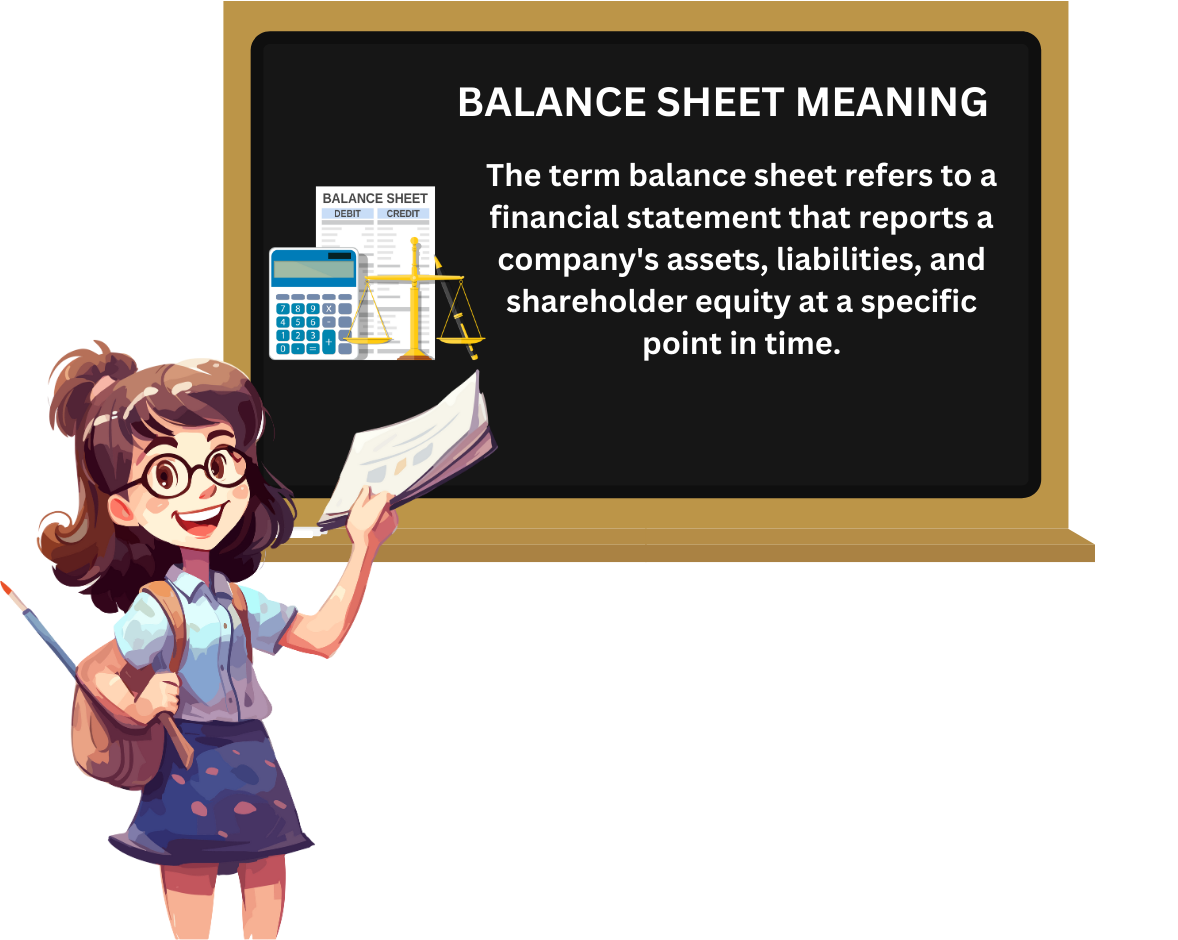

5.1 बैलेंस शीट का अर्थ

बैलेंस शीट शब्द का अर्थ एक वित्तीय विवरण है जो किसी कंपनी की परिसंपत्तियों, देयताओं और शेयरधारक इक्विटी की रिपोर्ट एक विशिष्ट समय पर करता है. बैलेंस शीट निवेशकों के लिए रिटर्न की दरों की गणना करने और कंपनी की पूंजी संरचना का मूल्यांकन करने के लिए आधार उपलब्ध कराती है. संक्षेप में, बैलेंस शीट एक वित्तीय विवरण है जो कंपनी के स्वामित्व और स्वामित्व का एक स्नैपशॉट तथा शेयरधारकों द्वारा निवेश की गई राशि का स्नैपशॉट प्रदान करता है. बैलेंस शीट का उपयोग फंडामेंटल एनालिसिस करने या फाइनेंशियल रेशियो की गणना करने के लिए अन्य महत्वपूर्ण फाइनेंशियल स्टेटमेंट के साथ किया जा सकता है.

मुख्य बिन्दु

-

बैलेंस शीट एक फाइनेंशियल स्टेटमेंट है जो कंपनी की एसेट, लायबिलिटी और शेयरहोल्डर इक्विटी की रिपोर्ट करता है.

-

बैलेंस शीट तीन मुख्य फाइनेंशियल स्टेटमेंट में से एक है जिसका उपयोग बिज़नेस का मूल्यांकन करने के लिए किया जाता है.

-

यह प्रकाशन की तिथि के अनुसार कंपनी के फाइनेंस का स्नैपशॉट प्रदान करता है.

-

बैलेंस शीट एक समीकरण का पालन करती है जो देयताओं और शेयरधारक इक्विटी के साथ एसेट को समान बनाती है.

-

फंडामेंटल एनालिस्ट फाइनेंशियल रेशियो की गणना करने के लिए बैलेंस शीट का उपयोग करते हैं.

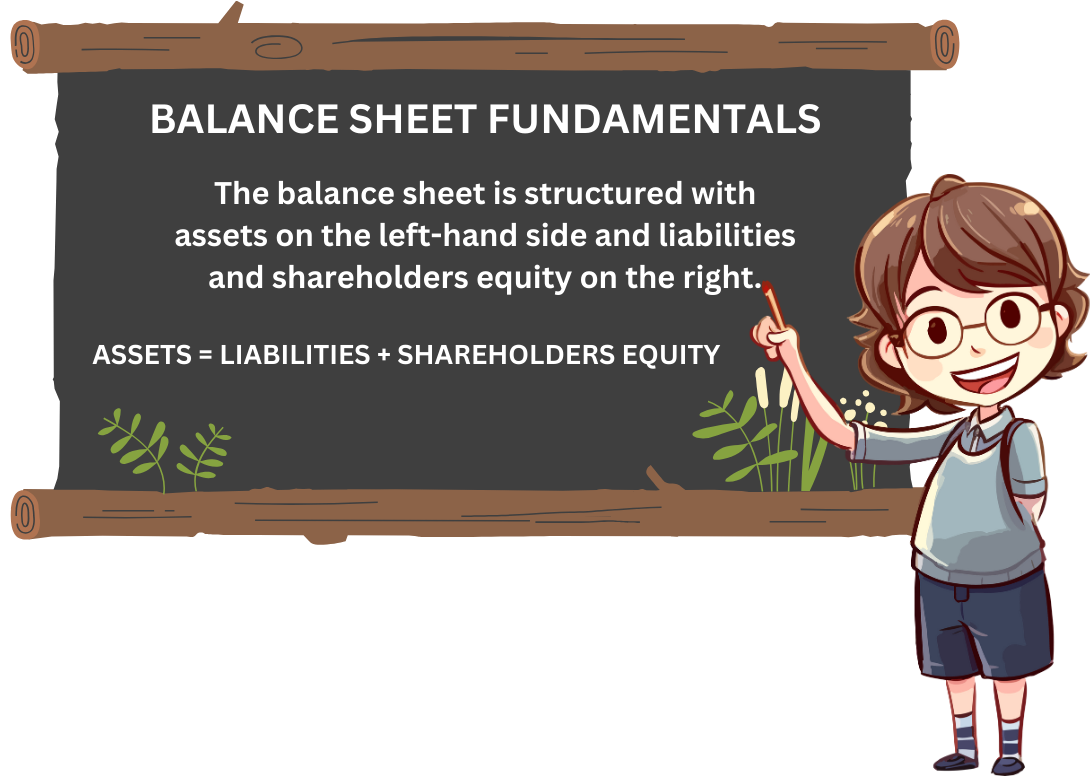

5.2 बैलेंस शीट फंडामेंटल्स

बैलेंस शीट बाईं ओर की संपत्तियों और दायित्वों और शेयरधारकों की इक्विटी के साथ दाईं ओर संरचित की गई है. किसी आइटम को एक एसेट माना जाना चाहिए, इसे अतीत में प्राप्त किया जाना चाहिए और भविष्य में मात्रात्मक आर्थिक लाभ उत्पन्न करने की क्षमता होनी चाहिए. देयताएं अतीत में अर्जित दायित्व हैं जिनके लिए भविष्य में आर्थिक त्याग की आवश्यकता होती है. कंपनी के मालिकों (शेयरधारकों) के लिए कंपनी के एसेट और देयताओं के बीच का अंतर है. इसे शेयरहोल्डर्स इक्विटी कहा जाता है. इससे हमें अकाउंटिंग की एक मूलभूत पहचान हो जाती है:

एसेट = देयताएं + शेयरधारक इक्विटी

अर्थात कंपनी की वस्तुएं (आस्तियां) या तो उधार ली गई धनराशि (दायित्व) या स्वामियों (शेयरधारकों की इक्विटी) के लिए भुगतान की जाती हैं. इस पहचान का मतलब यह है कि बैलेंस शीट के प्रत्येक साइड पर आइटम की राशि एक ही होनी चाहिए - यही कारण है कि इसे "बैलेंस" शीट कहा जाता है

बैलेंस शीट के दो पक्षों के बराबर रहने के लिए, कंपनी की परिसंपत्तियों और दायित्वों को दोहरी प्रविष्टि पुस्तक रखने की प्रक्रिया का उपयोग करके दर्ज किया जाना चाहिए. एक मद को अलग-थलग बैलेंस शीट में जोड़ा नहीं जा सकता - वहाँ हमेशा वस्तुओं को संतुलित रखने के लिए समान और ऑफसेटिंग समायोजन होना चाहिए. यह ऑफसेटिंग प्रविष्टि बैलेंस शीट के दूसरे पक्ष में समान रूप से जोड़ी जा सकती है, या उसी तरफ किसी अन्य आइटम में कमी हो सकती है.

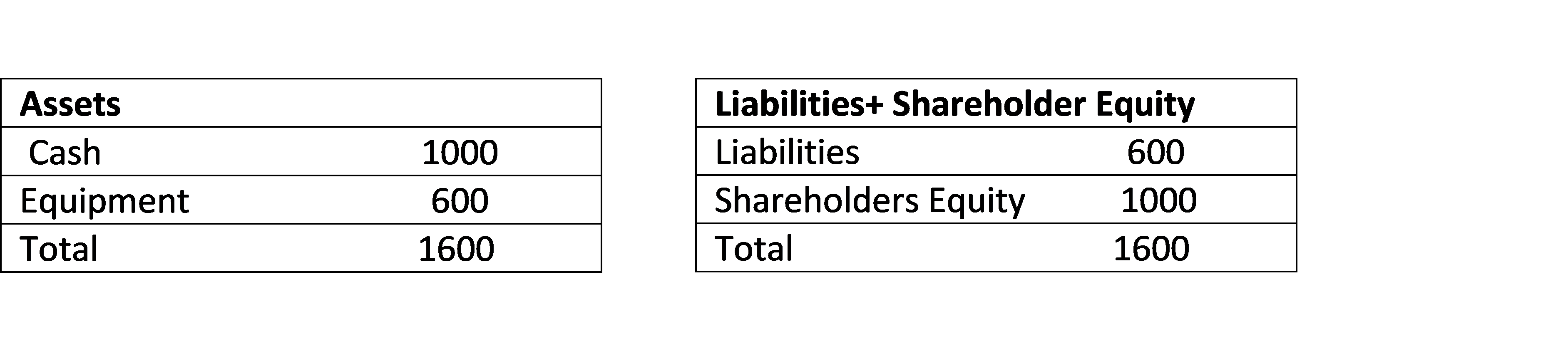

यह एक उदाहरण द्वारा सर्वश्रेष्ठ विवरण दिया गया है. एक नई ब्रांड कंपनी पर विचार करें जिसे अभी तक ऑपरेशन शुरू करना है और जिसकी एकमात्र एसेट संस्थापकों द्वारा इन्वेस्ट की गई नकदी का रु. 1,000 है.

कंपनी की बैलेंस शीट काफी आसान लगती है:

कंपनी अब रु. 600 के लिए एक उपकरण खरीदती है. मैनेजमेंट के पास इसका भुगतान करने के तीन तरीके होते हैं: वे उनके पास नकद खर्च कर सकते हैं, वे इसे क्रेडिट (लोन प्राप्त करें) पर खरीद सकते हैं, या कंपनी के मालिक इसके भुगतान के लिए अधिक पूंजी दे सकते हैं. तीन दृष्टिकोणों को बैलेंस शीट पर अलग-अलग माना जाता है, लेकिन प्रत्येक को दो प्रविष्टियों की आवश्यकता होती है:

कैश से भुगतान करें: बैलेंस शीट के बाईं ओर दो समान और ऑफसेटिंग एडजस्टमेंट किए जाते हैं. इक्विपमेंट लाइन ₹600 बढ़ा दी गई है जबकि कैश लाइन को समान राशि में कम किया जाता है. कंपनी के एसेट ने नकदी से मशीनों में आकार बदल दिया है.

उधार ली गई फंड के साथ भुगतान करें: अगर मशीन उधार ली गई फंड (क्रेडिट) के साथ खरीदी जाती है, तो बाईं ओर उपकरण लाइन में ₹600 जोड़ने के लिए ऑफसेटिंग समायोजन दाईं ओर कंपनी (उधार ली गई फंड) की देयताओं में वृद्धि होगी. यह बैलेंस शीट के कुल आकार को रु. 1,000 से रु. 1,600 तक बढ़ाने का अतिरिक्त प्रभाव है. (बैलेंस शीट का लाभ अब उधार लिए गए फंड को जोड़कर लिया जाता है.)

मालिक अधिक पूंजी प्रदान करते हैं: तीसरा विकल्प यह है कि कंपनी के मालिक मशीन के लिए भुगतान करने के लिए अतिरिक्त पूंजी का योगदान करते हैं. इस मामले में, उपकरण लाइन में रु. 600 के अतिरिक्त ऑफसेटिंग समायोजन शेयरधारकों की इक्विटी में रु. 600 का अतिरिक्त होता है. बैलेंस शीट रु. 1,000 से रु. 1,600 तक बढ़ जाती है लेकिन इसका कोई लाभ नहीं है.

सभी मामलों में, बैलेंस शीट में दो प्रविष्टियां हैं - एक व्यक्ति परिसंपत्तियों में परिवर्तन को रिकॉर्ड करने के लिए, दूसरा रिकॉर्ड करने के लिए यह रिकॉर्ड करता है कि यह कैसे भुगतान किया गया था या वैकल्पिक रूप से, किसका है (कंपनी या लेनदारों के मालिक).

उदाहरण के लिए, मान लीजिए कि इंस्टॉलेशन के दौरान नई खरीदी गई मशीनरी क्षतिग्रस्त हो जाती है और इसकी वैल्यू ₹600 से ₹400 तक कम हो जाती है. बैलेंस शीट का एसेट साइड अब ₹200 से कम हो गया है और दाईं ओर समान और ऑफसेटिंग समायोजन होना चाहिए. यदि मशीन को ऋण पर भुगतान किया गया था, तो ऋण बदलता नहीं है क्योंकि मशीन पहले से कम मूल्यवान है. एसेट साइड पर ₹200 की हानि का एकमात्र स्थान शेयरधारकों की इक्विटी लाइन में दिखाया जा सकता है. कंपनी के मालिक ऋणदाताओं को नहीं, हानि लेते हैं. सामान्यतः शेयरधारकों की इक्विटी लाइन की गणना "प्लग" के रूप में की जाती है. अर्थात एक बार सभी परिसंपत्तियों और दायित्वों को जोड़ने के बाद, शेयरधारकों की इक्विटी को वह परिभाषित किया जाता है जो भी मूल्य शेष पत्र के दो पक्षों को समान बनाता है. इस सरल बैलेंस शीट में चार वस्तुओं में से तीन को वस्तुनिष्ठ रूप से मापा जा सकता है: नकदी धारण, उपकरणों का मूल्य और कंपनी को देय धनराशि. शेयरधारकों की इक्विटी को प्रभावी रूप से परिभाषित किया जाता है जो सब कुछ छोड़ दिया जाता है.

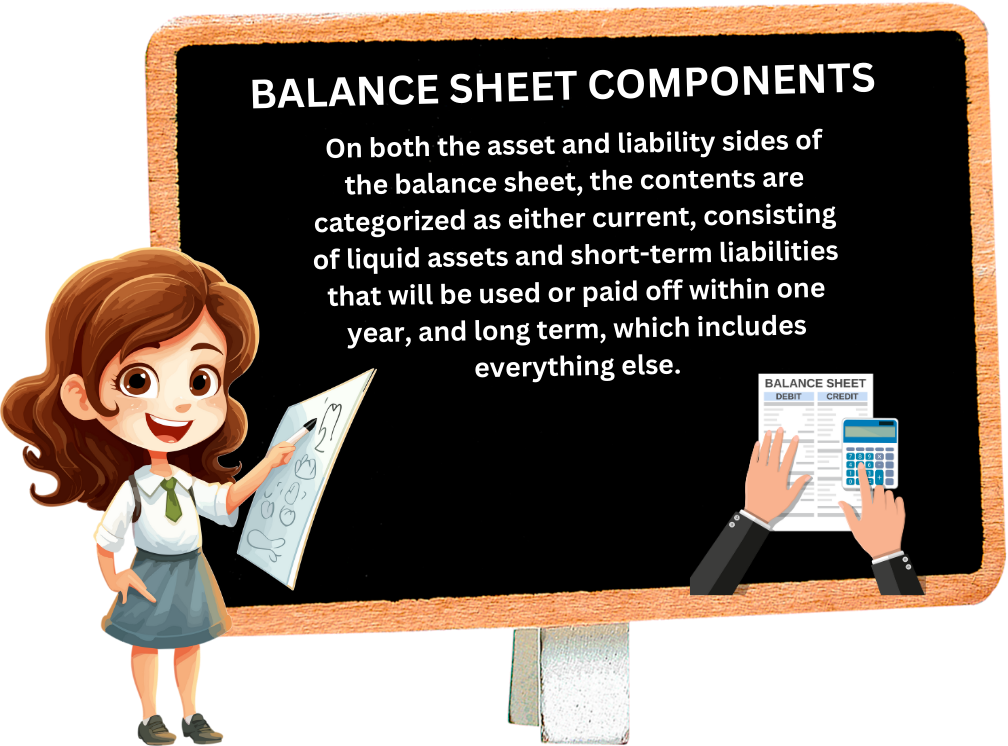

5.3 बैलेंस शीट घटक

बैलेंस शीट के एसेट और देयता दोनों पक्षों पर, सामग्री को या तो वर्तमान के रूप में वर्गीकृत किया जाता है, जिसमें लिक्विड एसेट और शॉर्ट-टर्म देयताएं होती हैं जिनका उपयोग एक वर्ष के भीतर या भुगतान किया जाएगा, और लंबे समय तक, जिसमें सब कुछ शामिल होता है.

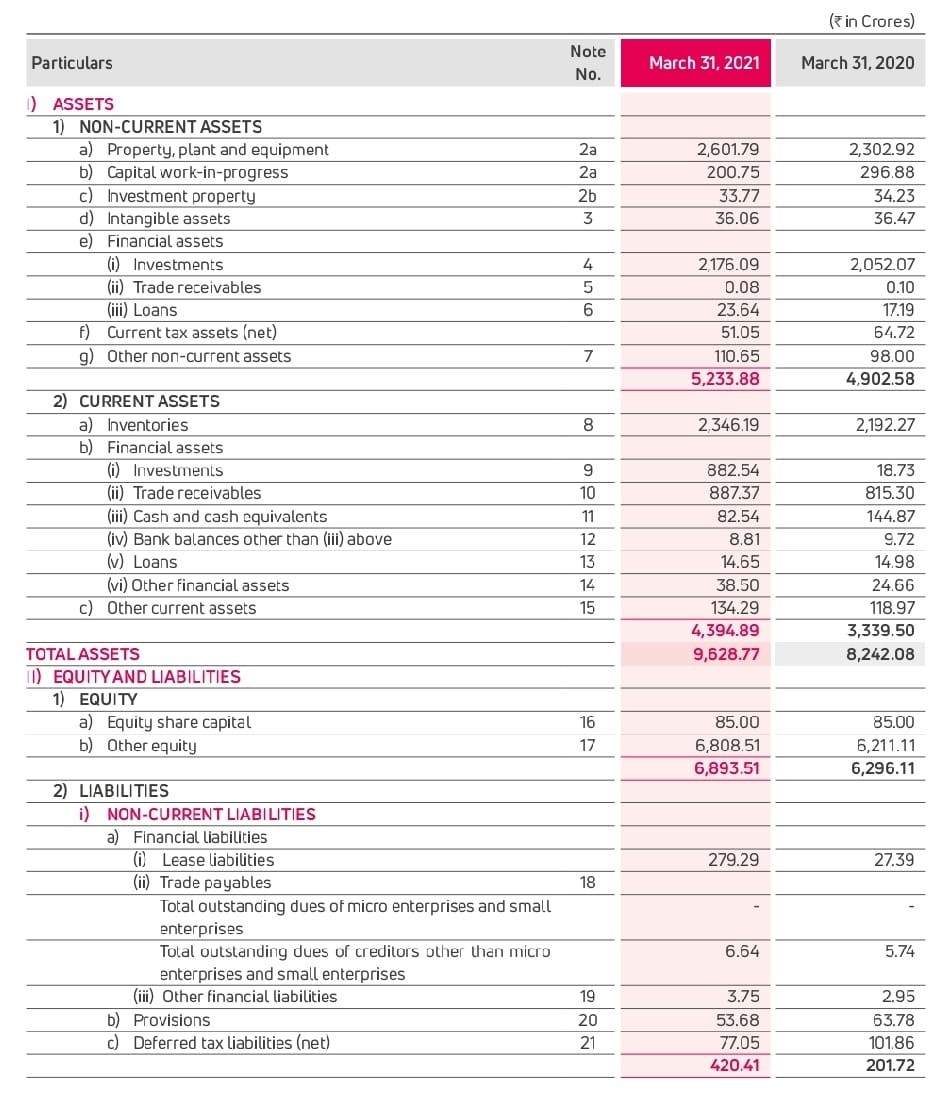

एक्साइड उद्योगों की बैलेंस शीट का उदाहरण

बैलेंस शीट के एसेट साइड पर शुरू होने पर, महत्वपूर्ण घटक इस प्रकार हैं:

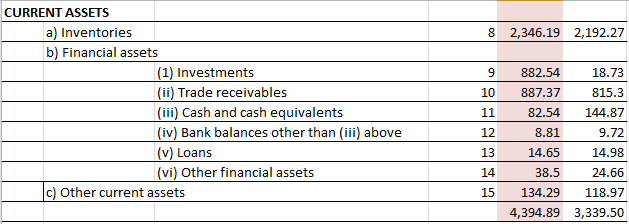

वर्तमान आस्तियां - वर्तमान आस्तियां ऐसी कंपनी के स्वामित्व वाली आस्तियां होती हैं जिनका प्रयोग सामान्य कारोबार के दौरान किया जाता है या कंपनी द्वारा कारोबार के दौरान उत्पन्न किया जाता है जैसे देनदार या पूर्ण स्टॉक या नकदी. अंगूठे का नियम यह है कि कोई भी एसेट जो बारह महीनों के भीतर नकद में बदल जाता है, वर्तमान एसेट है.

5.4 वर्तमान और लॉन्ग टर्म एसेट

स्नैपशॉट ओफ करन्ट एसेट्स ओफ एक्साईड लिमिटेड: –

वर्तमान परिसंपत्तियों को इसमें विभाजित किया जा सकता है:

1) इन्वेंटरी – ये वास्तव में सबसे महत्वपूर्ण वर्तमान एसेट हैं जिन्हें कंपनी के पास अपने स्टॉक की बिक्री करती है जो कंपनी अपना लाभ बनाती है. स्टॉक, बदले में, इसमें शामिल हैं:

-

कच्चे माल - कंपनी द्वारा किए गए प्रोडक्ट के निर्माण के लिए प्राथमिक खरीद का उपयोग किया जाता है.

-

कार्य प्रगति में है – उत्पादन की प्रक्रिया में है लेकिन अभी तक पूरा नहीं किया जाना है.

-

फिनिश्ड गुड्स – कंपनी द्वारा निर्मित फिनिश्ड प्रोडक्ट जो बिक्री के लिए तैयार हैं.

2) इन्वेस्टमेंट– कई कंपनियां इनकम अर्जित करने या लाभदायक रूप से कैश सरप्लस का उपयोग करने के लिए शेयर या डिबेंचर के रूप में इन्वेस्टमेंट खरीदती हैं. जब निवेश एक वर्ष से कम अवधि के लिए किए जाते हैं तो वर्तमान आस्तियों में वर्गीकृत किए जाते हैं. आमतौर पर फिक्स्ड डिपॉजिट, शॉर्ट टर्म डिबेंचर और लिक्विड म्यूचुअल फंड में इन्वेस्टमेंट कैटेगरी के तहत आता है

-

डेब्टर/ट्रेड रिसीवेबल - अधिकांश कंपनियां अपने प्रोडक्ट को कैश के लिए बेचती नहीं हैं, लेकिन क्रेडिट और खरीदारों को उम्मीद है कि वे खरीदे गए सामान के लिए भुगतान करें - 30 दिन या 60 दिन. ऋण की अवधि ग्राहक से ग्राहक और कंपनी से कंपनी में भिन्न होगी और ग्राहक की ऋण योग्यता, बाजार की स्थितियों और प्रतिस्पर्धा पर निर्भर करेगी. अक्सर ग्राहक सहमत ऋण अवधि के भीतर भुगतान नहीं कर सकते. यह ऋण प्रशासन में नष्टता या ग्राहकों को भुगतान करने में अक्षमता के कारण हो सकता है. परिणामस्वरूप, ऋण को इस रूप में वर्गीकृत किया जाता है:

-

जो छह महीने से अधिक समय के लिए, और

-

अन्य

इन्हें और भी उपविभाजित किया जाता है;

-

कर्ज अच्छे माने जाते हैं, और

-

कर्ज खराब और संदेहपूर्ण माने जाते हैं

अगर ऋण खराब होने की संभावना है, तो उन्हें प्रदान किया जाना चाहिए या उन्हें बंद कर दिया जाना चाहिए. अगर ऐसा नहीं किया जाता है, तो आस्तियों को खराब ऋण की सीमा तक अधिक बताया जाएगा. लेखन केवल तभी किया जाता है जब वसूली की कोई आशा नहीं होती. अन्यथा, एक प्रावधान किया जाता है. प्रावधान विशिष्ट हो सकते हैं या वे सामान्य हो सकते हैं. जब राशि कुछ पहचाने गए ऋणों पर प्रदान की जाती है, तो प्रावधान को विशिष्ट कहा जाता है, जबकि अगर सभी ऋणों के किसी निश्चित प्रतिशत की राशि का प्रावधान किया जाता है, तो प्रावधान को सामान्य कहा जाता है

-

प्रीपेड खर्च – देय होने पर सभी भुगतान नहीं किए जाते हैं. इंश्योरेंस प्रीमिया, किराया और सर्विस लागत जैसे कई भुगतान एक अवधि के लिए पहले से किए जाते हैं, जो 3 महीने, 6 महीने या एक वर्ष भी हो सकते हैं. अगले अकाउंटिंग अवधि से संबंधित ऐसे खर्चों का हिस्सा बैलेंस शीट में प्रीपेड खर्च के रूप में दिखाया जाता है.

-

कैश और बैंक बैलेंस - बैंक अकाउंट में पैटी कैश बॉक्स, सेफ और बैलेंस में कैश बैलेंस शीट में इस हेडिंग के तहत दिखाया जाता है.

-

लोन और एडवांस - ये लोन हैं जो अन्य कॉर्पोरेशन, व्यक्तियों और कर्मचारियों को दिए गए हैं और एक निश्चित अवधि के भीतर पुनर्भुगतान किए जाते हैं. इसमें माल, सामग्री और सेवाओं की आपूर्ति के लिए एडवांस में भुगतान की गई राशि भी शामिल है.

-

अन्य वर्तमान एसेट - अन्य वर्तमान एसेट सभी देय राशि हैं जो अगले बारह महीनों के भीतर रिकवर की जा सकती हैं. इनमें प्राप्त होने वाले क्लेम, इन्वेस्टमेंट पर देय ब्याज़ और जैसे.

लॉन्ग-टर्म एसेट:

लॉन्ग-टर्म एसेट (जिन्हें फिक्स्ड या कैपिटल एसेट भी कहा जाता है) वे हैं जिन्हें बिज़नेस कम से कम 12 महीनों के सामान्य ऑपरेटिंग साइकिल से परे कैश में इस्तेमाल करने, बदलने और/या कन्वर्ट करने की उम्मीद कर सकता है. अक्सर वे वर्षों के लिए इस्तेमाल किए जाते हैं. यह उन्हें वर्तमान एसेट से अलग करता है, जो कंपनियां आमतौर पर 12 महीनों के भीतर खर्च करती हैं. क्योंकि उन्हें वर्तमान एसेट से कैश में बदलना कठिन होता है, इसलिए उन्हें अक्सर नॉन-करंट एसेट कहा जाता है.

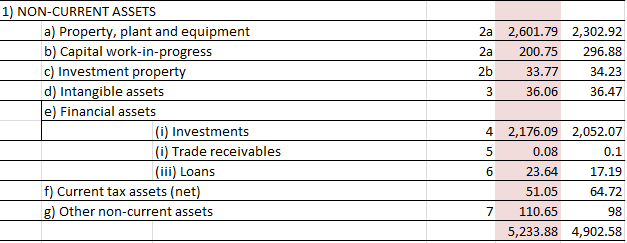

5.5 नॉन करंट एसेट

बाहरी उद्योगों की गैर वर्तमान संपत्ति का स्नैपशॉट

गैर वर्तमान परिसंपत्तियों को इसमें विभाजित किया गया है:

-

फिक्स्ड एसेट- ये एसेट हैं जिनका उपयोग कंपनी के व्यवसाय में करने और माल उत्पन्न करने के लिए करती है. आमतौर पर यह मशीनरी हो सकती है. वे पुनर्विक्रय के लिए नहीं हैं और इसमें भूमि, इमारतें अर्थात कार्यालय, गोदाम और कारखाना, वाहन, मशीनरी, फर्नीचर, उपकरण आदि शामिल हैं. प्रत्येक कंपनी में कुछ निश्चित आस्तियां होती हैं, हालांकि प्रकृति या प्रकार की स्थिर आस्तियां कंपनी के अनुसार अलग-अलग होती हैं. एक विनिर्माण कंपनी की प्रमुख स्थिर परिसंपत्तियां इसकी कारखाना और मशीनरी होगी, जबकि शिपिंग कंपनी का उसका पोत होगा. नियत परिसंपत्तियां शेष पत्र में कम लागत पर संचित मूल्यह्रास दर्शाई जाती हैं. मूल्यह्रास इस मजबूत अवधारणा पर आधारित है कि एक परिसंपत्ति का उपयोगी जीवन है और वर्षों के पश्चात वह नीचे पहनती है. इसके परिणामस्वरूप, यह उस टूट-फूट को मापने और उसके अनुसार एसेट की वैल्यू को कम करने का प्रयास करता है ताकि इसके उपयोगी जीवन के अंत में, एसेट का कोई मूल्य नहीं होगा.

-

लॉन्ग-टर्म इन्वेस्टमेंट: कंपनी के स्वामित्व वाली एसेट जो बिज़नेस के कार्य से सीधे संबंधित नहीं हैं (जैसे, अप्रयुक्त भूमि का एक टुकड़ा).

-

अमूर्त एसेट: कंपनी द्वारा अधिकार, पेटेंट, ट्रेडमार्क और ऐसे पैसे के लिए भुगतान किए गए हैं, जो मूल्य उत्पन्न कर सकते हैं लेकिन भौतिक उपस्थिति नहीं होती है.

बैलेंस शीट के अन्य साइड को दो भागों में विभाजित किया जाता है: वर्तमान और दीर्घकालिक देयताएं शीर्ष पर, शेयरधारकों की इक्विटी के विवरण के बाद.

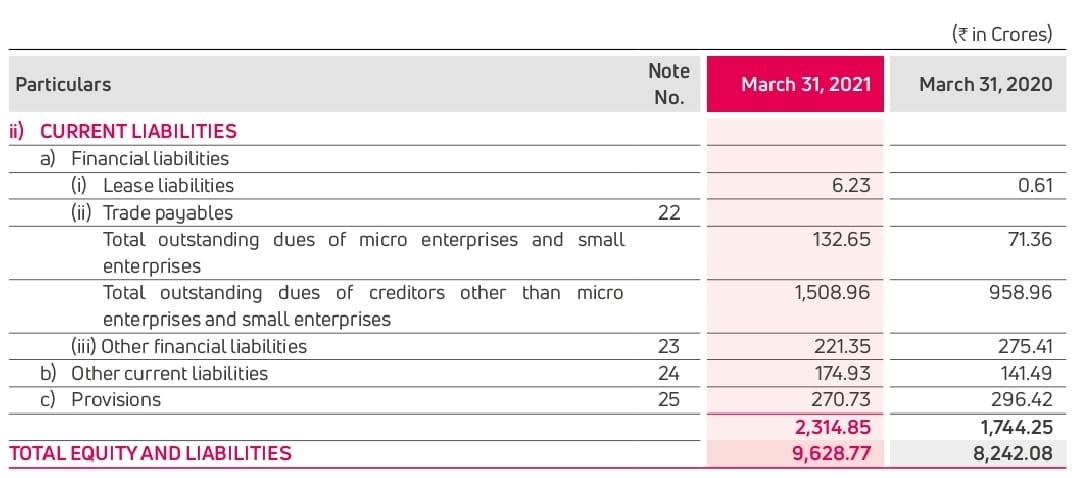

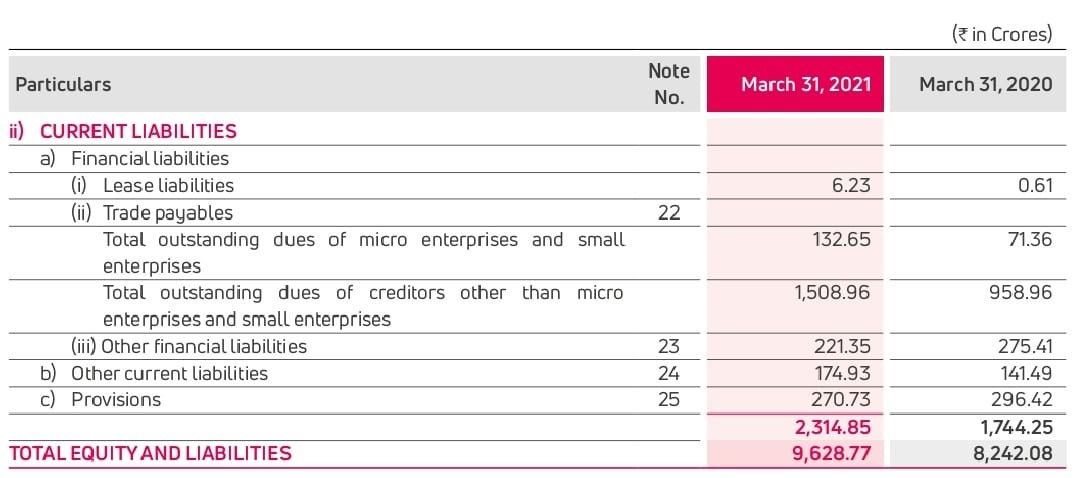

5.6 वर्तमान देयताएं

स्नैपशॉट ओफ करन्ट लायबिलिटीस ओफ एक्साइड लिमिटेड: –

-

वर्तमान देयताएं - वर्तमान देयताएं वह राशि होती हैं जो अगले बारह महीनों के भीतर देय होती हैं. इनमें ऐसे प्रावधान भी शामिल हैं जो ऐसे खर्च के लिए अलग से रखी गई राशि हैं जिनके लिए अभी तक बिल प्राप्त नहीं हुआ है या जिनकी लागत पूरी तरह से अनुमानित नहीं की गई है. इन्हें इस प्रकार वर्गीकृत किया जा सकता है:

-

लेनदार – व्यापार लेनदार वे हैं जिन्हें कंपनी अपने उत्पादों के निर्माण में इस्तेमाल किए जाने वाले कच्चे माल और अन्य वस्तुओं के लिए पैसे देती है. कंपनियां आमतौर पर इन्हें क्रेडिट पर खरीदती हैं - आइटम की मांग, कंपनी की स्टैंडिंग और मार्केट प्रैक्टिस के आधार पर क्रेडिट अवधि.

-

उपार्जित खर्च - बैंक ओवरड्राफ्ट, टेलीफोन की लागत, बिजली और ओवरटाइम पर ब्याज जैसे कुछ खर्चों का भुगतान करने के बाद किया जाता है. ऐसा इसलिए है क्योंकि वे उतार-चढ़ाव करते हैं और या तो प्री-पे या सटीक रूप से इन खर्चों का अनुमान लगाना संभव नहीं है. हालांकि, खर्च किया गया है. इस खर्च को पहचानने के लिए पिछले ट्रेंड और बैलेंस शीट की तिथि पर किए गए जाने वाले खर्चों के आधार पर अनुमानित किया जाता है.

-

प्रावधान - प्रावधान, अनुमानित खर्च या नुकसान के लिए लाभ से अलग रखी गई राशि हैं. कुछ प्रावधान जैसे डेप्रिसिएशन और खराब लोन के प्रावधानों को संबंधित एसेट से ही काटा जाता है. ऐसे अन्य हैं, जैसे क्लेम जो देय हो सकते हैं, जिनके लिए प्रावधान किए जाते हैं. बैलेंस शीट पर आमतौर पर देखे जाने वाले अन्य प्रावधान डिविडेंड और टैक्सेशन के लिए हैं.

-

अन्य वर्तमान देयताएं - देय किसी भी अन्य राशि को आमतौर पर अन्य वर्तमान देयताओं के सभी टाइटल के तहत जोड़ा जाता है. इनमें क्लेम न किए गए डिविडेंड और थर्ड पार्टी को देय बकाया शामिल हैं.

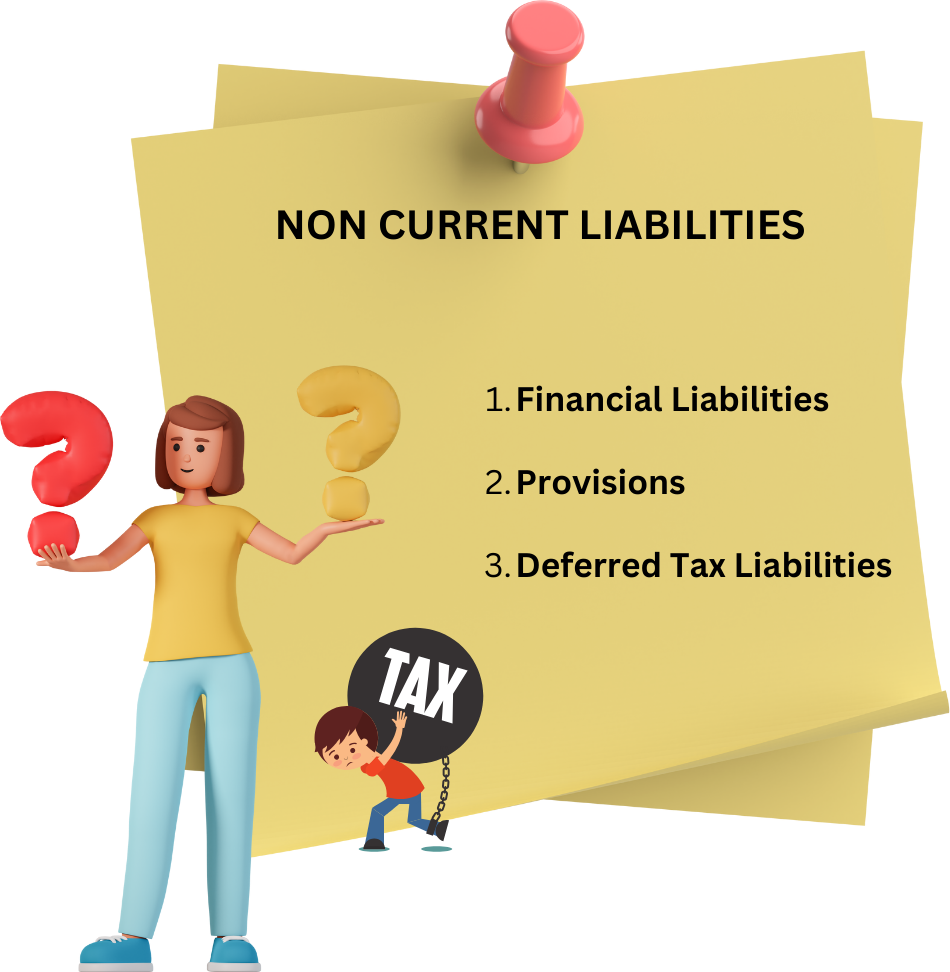

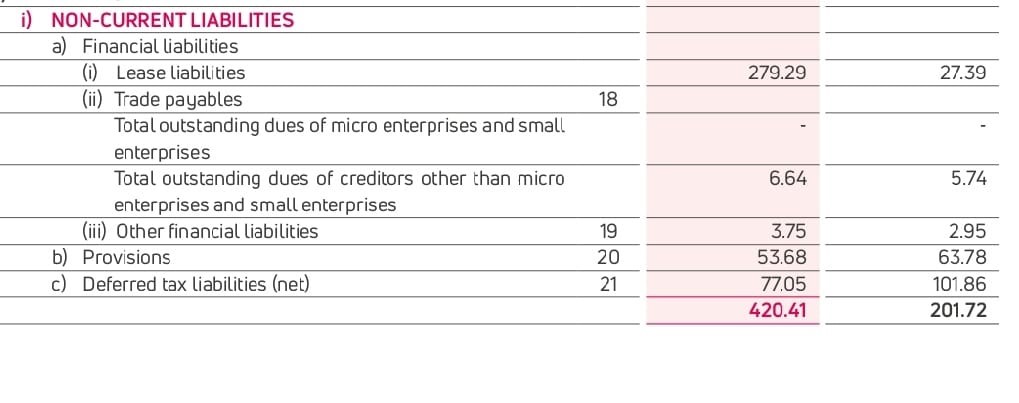

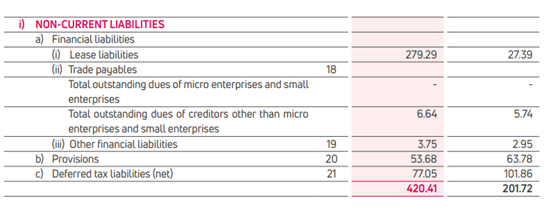

5.7 नॉन-करंट लायबिलिटीज़

एक्साइड उद्योगों की गैर वर्तमान देयताओं का स्नैपशॉट: –

-

लॉन्ग-टर्म डेट: कंपनी का कोई भी लॉन्ग-टर्म डेट दायित्व. छोटी फर्म के लिए, इसमें अधिकांश बैंक लोन होने की संभावना होती है, जबकि बड़ी कंपनी के लिए इसमें कंपनी द्वारा जारी किए गए बॉन्ड और अन्य डेट दायित्वों को भी शामिल किया जा सकता है.

-

विलंबित इनकम टैक्स लायबिलिटी: जिस तरीके से GAAP के तहत राजस्व और खर्चों का हिसाब किया जाता है, वह इंटरनल रेवेन्यू सर्विस (IRS) द्वारा आवश्यक राशि से बहुत अलग है. इसके परिणामस्वरूप, कंपनियां आमतौर पर अपने अकाउंटिंग स्टेटमेंट (जहां यह अच्छा दिखता है) पर उनके इनकम टैक्स स्टेटमेंट (जहां इसका मतलब उच्च टैक्स बिल) से बड़ा लाभ दिखाएंगी. दोनों के बीच का अंतर उस राजस्व को दर्शाता है जो अभी तक टैक्स नहीं लगाया गया है, लेकिन कुछ समय पर होगा. विलंबित टैक्स लायबिलिटी उस पेंडिंग IRS बिल को दर्शाती है जिसका भुगतान तब करना होगा.

अक्सर बैलेंस शीट पर दिखाई देने वाली एक अन्य देयता अल्पसंख्यक ब्याज कहलाती है. यह प्रवेश एक माता-पिता की कंपनी की बैलेंस शीट पर दिखाई देता है जिसमें अपनी सहायक कंपनी में से एक में से 100 प्रतिशत का मालिक नहीं है. जब कोई कंपनी किसी अन्य कंपनी का पर्याप्त बड़ा हिस्सा (आमतौर पर 50 प्रतिशत से अधिक) प्राप्त करती है, तो प्राप्त करने वाली (पैरेंट) कंपनी की बैलेंस शीट पर अधिग्रहित कंपनी के पूरे एसेट और देयताएं सूचीबद्ध की जाती हैं. अकाउंटिंग एडजस्टमेंट तब लायबिलिटी पर आवश्यक होता है क्योंकि माता-पिता के स्वामित्व में नहीं होने वाली सहायक कंपनी का एक हिस्सा होता है.

As an example, assume that Company B has a book value of Rs.100 consisting of Rs100 in assets and no debt and that Company A is able to purchase an 85 percent stake in Company B for Rs.85. Because it owns a controlling stake, Company A will now add all the assets of Company B to its balance sheet. The purchase price for 85 percent of the company is equal to 85 percent of the book value so there is no goodwill adjustment to be made. However, when the full assets and liabilities of Company B are taken onto Company A’s balance sheet, there will be a net increase of Rs15 in assets as the Rs100 of assets of Company B is added and the Rs.85 reduction in cash is recognized. The imbalance comes from the fact that 100 percent of Company B has been added to the balance sheet but only 85 percent has been purchased. Company A would then recognize a Rs.15 liability for minority interest to adjust for the 15 percent of the company that is still owned by the previous owners.

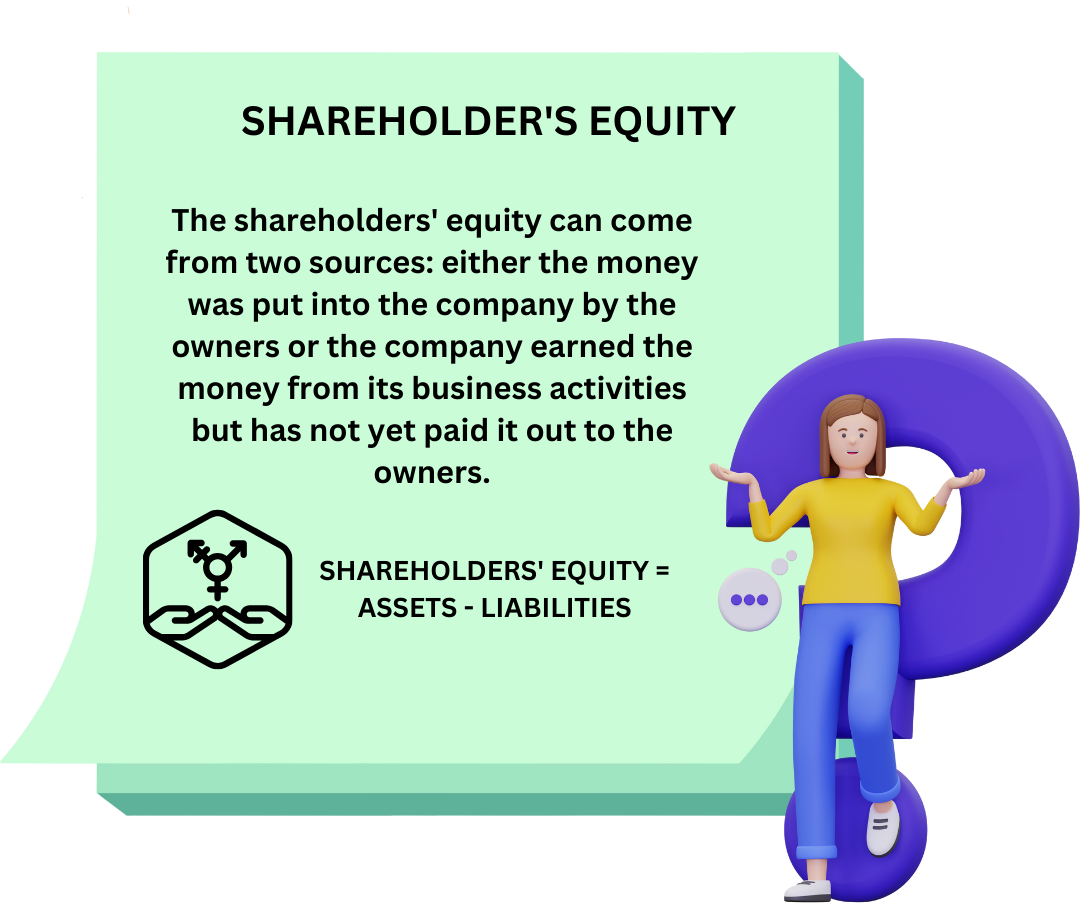

5.8 शेयरधारक की इक्विटी

एक्साइड उद्योगों की गैर वर्तमान देयताओं का स्नैपशॉट: –

तुलनपत्र के अंतिम भाग में शेयरधारकों की इक्विटी का विघटन होता है. कंपनी की कुल एसेट और लायबिलिटी को देखते हुए, हम पहले से ही जानते हैं कि सेक्शन के शुरू होने पर बताए गए फंडामेंटल अकाउंटिंग रिलेशनशिप को दोबारा व्यवस्थित करके शेयरधारकों की इक्विटी का कुल मूल्य क्या होना चाहिए:

शेयरधारकों की इक्विटी = एसेट - देयताएं

सामान्य शब्दों में, शेयरधारकों की इक्विटी दो स्रोतों से आ सकती है: या तो पैसा मालिकों द्वारा कंपनी में रखा गया था या कंपनी ने अपनी व्यावसायिक गतिविधियों से पैसा अर्जित किया था लेकिन अभी तक उसे मालिकों को भुगतान नहीं किया है. शेयरधारकों की ये दो प्रकार की इक्विटी बैलेंस शीट पर निम्नानुसार दिखाई देती है:

-

पेड-इन कैपिटल: यह कंपनी के लाभों के फ्रैक्शनल स्वामित्व के लिए रिटर्न में इन्वेस्टर द्वारा भुगतान किए गए पैसे को प्रतिनिधित्व करता है, सामान्य शेयरों के स्वामित्व के माध्यम से, या तो प्रारंभिक सार्वजनिक ऑफर या माध्यमिक शेयर जारी करने में खरीदा गया है. अगर कोई कंपनी 1 मिलियन शेयर जारी करती है और उन्हें प्रारंभिक पब्लिक ऑफरिंग (IPO) में रु. 25 में बेचती है, तो कंपनी के पास रु. 25 मिलियन की सामान्य इक्विटी होगी.

-

प्रतिधारित आय: कंपनी द्वारा अर्जित लाभ, जिन्हें शेयरधारकों को लाभांश के माध्यम से वितरित नहीं किया गया है, बैलेंस शीट पर बनाए रखा गया आय के रूप में मान्यता प्राप्त है. यह प्रविष्टि वास्तव में बैलेंस शीट तैयार करने में नहीं की जाती है, बल्कि वह "प्लग" वैल्यू है, जिसकी वैल्यू एसेट, देयताओं और शेयरधारकों की इक्विटी के अन्य तत्वों के बीच अंतर के द्वारा निर्धारित की जाती है, जिसकी वैल्यू वस्तुनिष्ठ रूप से निर्धारित की जा सकती है.

कंपनियां कभी-कभी खुले बाजार में अपने शेयरों की खरीद करेंगी. जब ऐसा होता है तो पुनः खरीदे गए शेयरों को शेयरधारकों की इक्विटी के विवरण में खजाना स्टॉक के रूप में बैलेंस शीट पर प्रतिनिधित्व किया जाता है. निर्धारित मूल्य शेयरों की पुनर्खरीद कीमत है और उसमें नकारात्मक लक्षण होता है क्योंकि वे भुगतान की गई पूंजी के लिए प्रभावी रूप से एक ऑफसेट होते हैं (वे बेचे गए और फिर वापस खरीदे गए). ये शेयर अब वास्तविक दायित्व का प्रतिनिधित्व नहीं करते क्योंकि वे स्वयं कंपनी द्वारा धारित हैं और निवेशकों के बाहर नहीं हैं.

भुगतान की गई पूंजी की राशि और प्रतिधारित आय, कम खजाना, शेयरधारकों की सामान्य इक्विटी है. सामान्य स्टॉक के अलावा, कुछ फर्म भी पसंदीदा स्टॉक के शेयर जारी करेंगे. यह एक विशेष प्रकार का मतदान न करने वाला स्टाक है जिसमें कंपनी की परिसंपत्तियों के दिवालियापन और परिसमापन की स्थिति में सामान्य शेयरों पर प्राथमिकता है. पसंदीदा शेयरों में आमतौर पर एक निश्चित लाभांश होता है जिसका भुगतान सामान्य स्टॉक पर किसी लाभांश का भुगतान करने से पहले किया जाना चाहिए. पसंदीदा लाभांश ऋण पर ब्याज भुगतान के समान होते हैं लेकिन महत्वपूर्ण गुफा के साथ यदि फर्म लाभांश का भुगतान नहीं कर पाता तो इसे दिवालियापन में मजबूर नहीं करता-लाभांश दायित्व केवल संचित होता है और अगली अवधि में भुगतान किया जाना चाहिए. जबकि पसंदीदा स्टॉक कई तरीकों से, एक बॉन्ड की तरह, इसे इक्विटी जारी करने के रूप में मान्यता दी जाती है और इसलिए इसे दीर्घकालिक ऋण के भाग के बजाय शेयरधारकों की इक्विटी के तहत दिखाया जाता है. शेयरधारकों की इक्विटी की कुल वैल्यू प्राप्त करने के लिए पसंदीदा स्टॉक की बुक वैल्यू सामान्य शेयरधारकों की इक्विटी में जोड़ी जाती है.

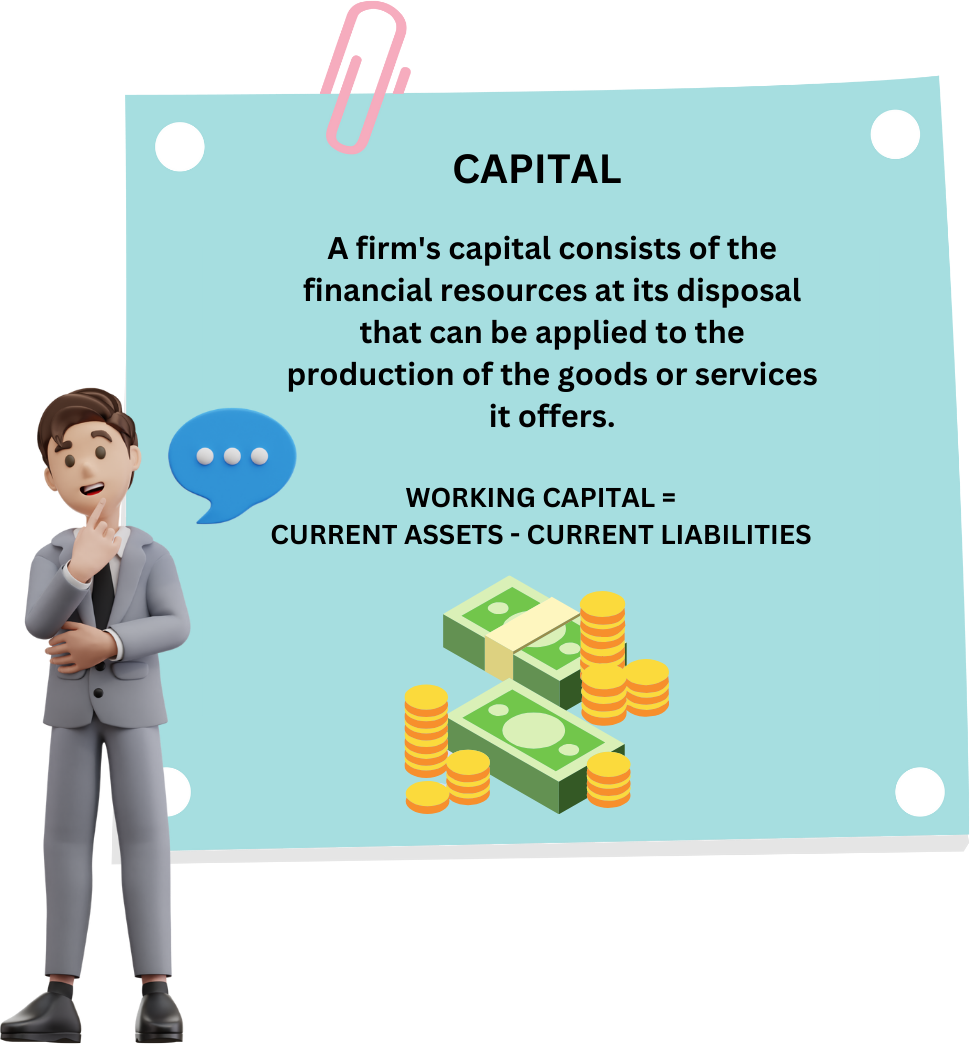

5.9. पूंजी

फर्म की राजधानी में अपने निपटान पर वित्तीय संसाधन शामिल हैं जिन्हें उसके द्वारा प्रदान की जाने वाली वस्तुओं या सेवाओं के उत्पादन पर लागू किया जा सकता है. बैलेंस शीट से प्राप्त पूंजी की दो सामान्य परिभाषाएं हैं. इनमें से पहला कार्यशील पूंजी है, जो कंपनी की अल्पकालिक लिक्विडिटी को मापता है और वर्तमान आस्तियों और वर्तमान देयताओं के बीच अंतर के बराबर है. कंपनी को यह गारंटी देने के लिए कार्यशील पूंजी के पर्याप्त बफर को बनाए रखना चाहिए कि वर्तमान परिसंपत्तियां अल्पावधि देयताओं को कवर करने के लिए पर्याप्त हैं और उसके दायित्वों पर भुगतान करने में अक्षमता के कारण कार्यों में बाधा से बचें. यह "मौजूदा" के महत्व को दर्शाता है, क्योंकि यह दोनों परिसंपत्तियों पर लागू होता है (वे तरल और नकद में आसानी से बदलने योग्य होना चाहिए) और देयताएं (जो कुछ भी नज़दीकी अवधि में देय हो, जिसमें दीर्घकालिक ऋण का वर्तमान भाग भी शामिल है).

कार्यशील पूंजी = वर्तमान एसेट – वर्तमान देयताएं

किसी कंपनी द्वारा उधार ली गई सभी निधियों (अल्पकालिक और दीर्घकालिक) और मालिकों (शेयरधारकों की इक्विटी) द्वारा आपूर्ति की गई नकदी से संसाधनों का व्यापक मापन कुल पूंजी है. बैलेंस शीट के दाईं ओर से एकमात्र आइटम जिसे शामिल नहीं किया गया है, अल्पसंख्यक ब्याज है, जो अकाउंटिंग एंट्री है और यह फंड के वास्तविक स्रोत का प्रतिनिधित्व नहीं करता है.

कुल पूंजी = वर्तमान देयताएं + लॉन्ग-टर्म डेट + शेयरधारकों की इक्विटी