6.1. इनकम स्टेटमेंट को समझना

इनकम स्टेटमेंट, अवधि के दौरान कंपनी के लिए राजस्व और खर्चों के स्रोतों का सारांश देता है. यह फर्म की पुस्तकों और रिकॉर्डों का चरण-दर-चरण मेल-मिलाप है, जो किसी अन्य फंडामेंटल अकाउंटिंग आइडेंटिटी के अनुसार होता है: इनकम = रेवेन्यू - इनकम स्टेटमेंट का खर्च "टॉप लाइन" रेवेन्यू के रूपांतरण को स्पष्ट करना है, जो कंपनी के प्रोडक्ट की बिक्री से प्राप्त सकल आय को "बॉटम लाइन" नेट इनकम में आम शेयरधारकों को दर्शाता है. यह मध्यवर्ती राशियों की एक श्रृंखला के माध्यम से किया जाता है, जिसमें से प्रत्येक खर्चों की अलग श्रेणी का प्रभाव दिखाता है.

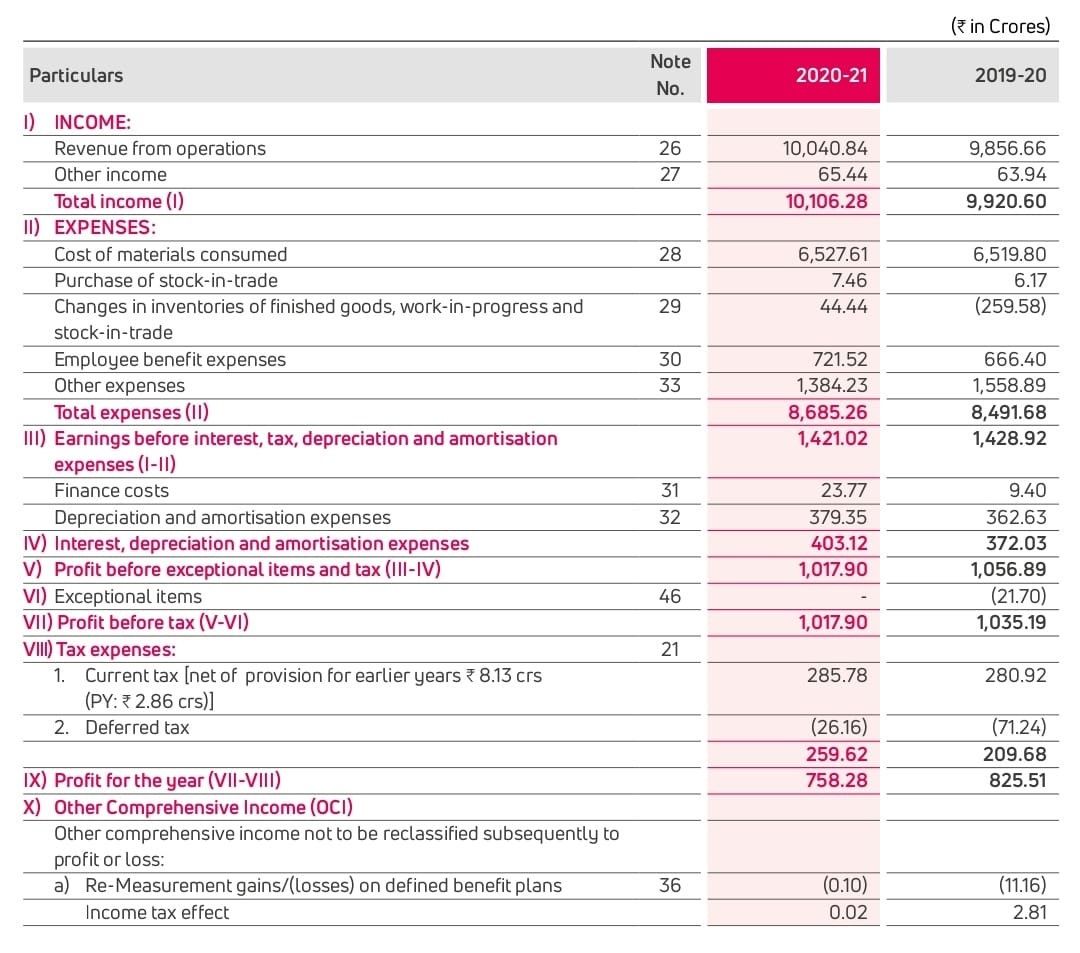

एक्साइड इंडस्ट्रीज़ के लिए एक सैंपल इनकम स्टेटमेंट नीचे दिखाया गया है:

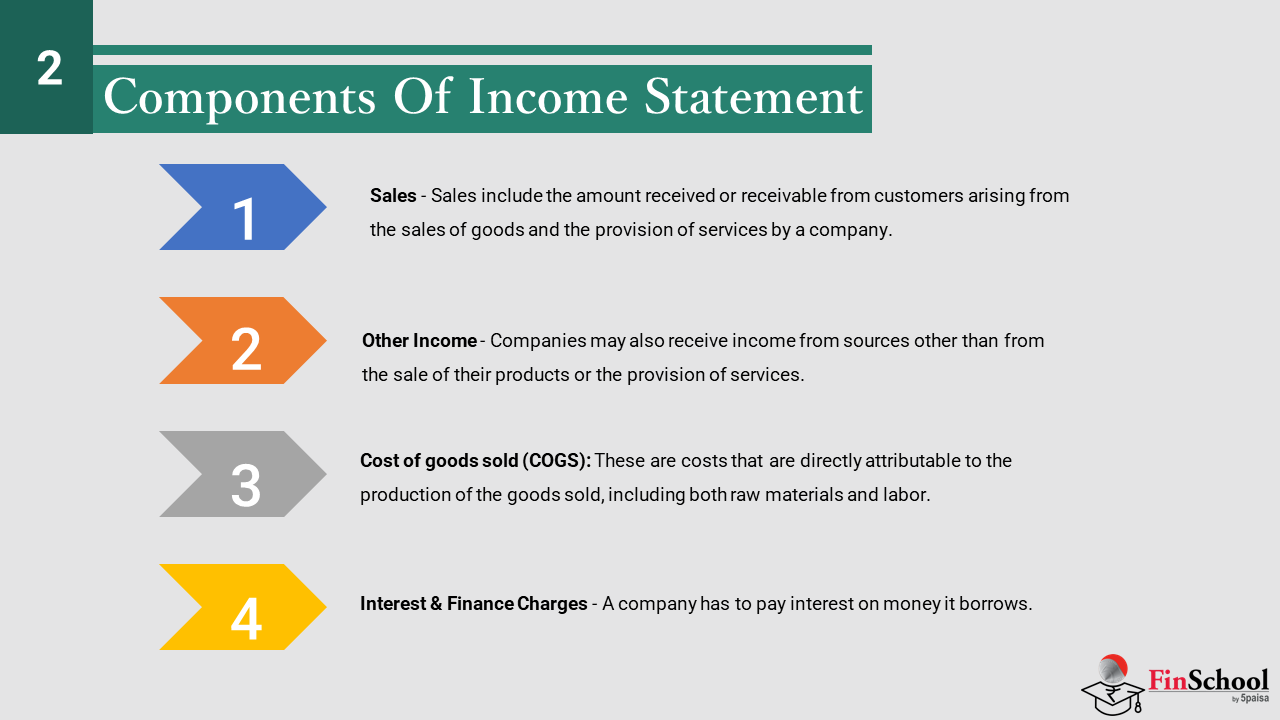

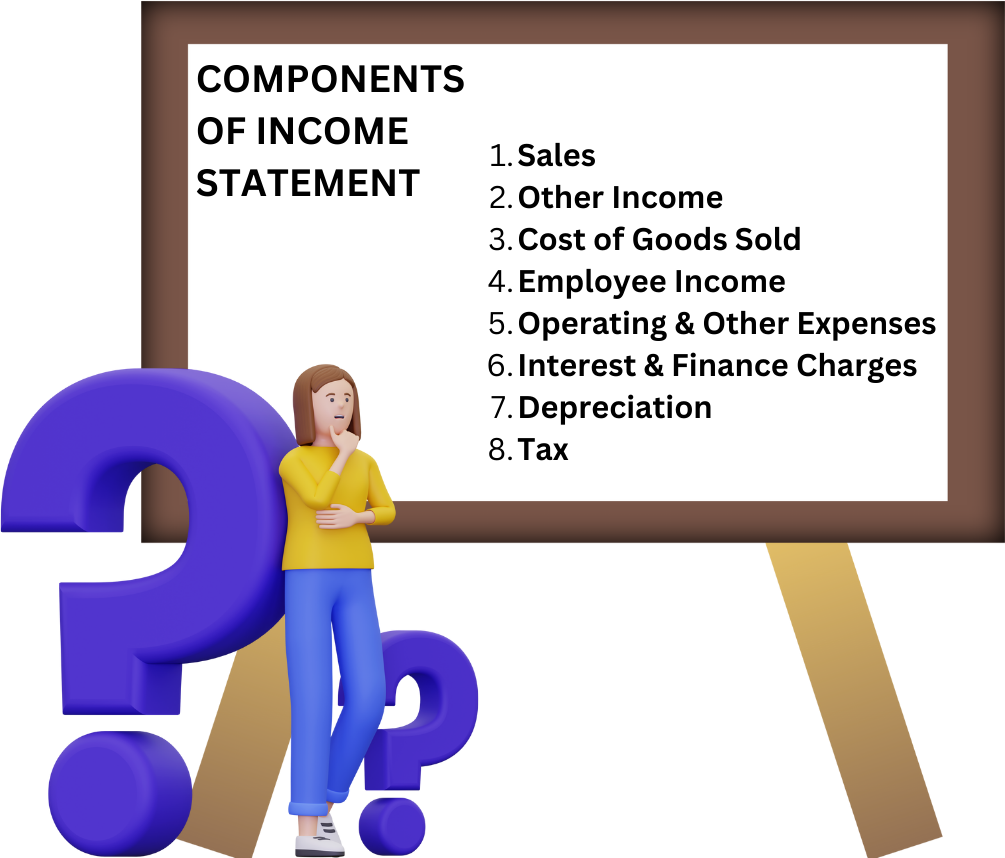

इनकम स्टेटमेंट के 6.2 घटक

सेल्स - सेल्स में किसी कंपनी द्वारा वस्तुओं की बिक्री और सेवाओं के प्रावधान से उत्पन्न कस्टमर से प्राप्त या प्राप्त राशि शामिल है. बिक्री तब होती है जब माल का स्वामित्व और इन वस्तुओं से संबंधित जोखिम ग्राहक को विचार के बदले में पारित किया जाता है, आमतौर पर नकद. सामान्य परिस्थितियों में सामान का भौतिक कब्जा भी एक ही समय में ट्रांसफर किया जाता है. बिक्री तब नहीं होती है जब कोई कंपनी डीलर की दुकान पर सामान रखती है और यह स्पष्ट रूप से समझती है कि सामान बेचने के बाद ही भुगतान की आवश्यकता होती है, जिसमें विफल रहने पर उन्हें वापस कर दिया जा सकता है. ऐसे मामले में, ओनरशिप और जोखिम डीलर को ट्रांसफर नहीं किए जाते हैं और न ही भुगतान किए गए किसी भी प्रतिफल का भुगतान किया जाता है.

कंपनियां कस्टमर को अपने प्रोडक्ट खरीदने के लिए ट्रेड डिस्काउंट और अन्य इंसेंटिव डिस्काउंट देती हैं. इन छूटों को काटने के बाद बिक्री की गणना की जानी चाहिए. हालांकि, जल्दी भुगतान के लिए दिए गए कैश डिस्काउंट एक फाइनेंस खर्च हैं और इसे खर्च के रूप में दिखाया जाना चाहिए और बिक्री से नहीं काटा जाना चाहिए. ऐसी कई कंपनियां हैं जो बिक्री से आबकारी शुल्क और अन्य शुल्क काटती हैं. ऐसे अन्य लोग हैं जो इसे खर्च के रूप में दिखाते हैं. बिक्री से इनकी कटौती करना बेहतर है क्योंकि बिक्री के आंकड़े तब कंपनी द्वारा उत्पादन की लागत पर किए गए वास्तविक मार्क-अप को दिखाएंगे.

अन्य आय - कंपनियों को अपने प्रॉडक्ट की बिक्री या सेवाओं के प्रावधान के अलावा अन्य स्रोतों से भी आय प्राप्त हो सकती है. इन्हें आमतौर पर शीर्षक, अन्य आय के तहत एक साथ जोड़ा जाता है. इस टाइटल के तहत दिखाई देने वाले अधिक सामान्य आइटम इस प्रकार हैं:

-

एसेट की बिक्री से लाभ - निवेश या एसेट की बिक्री से लाभ.

-

डिविडेंड - अन्य कंपनियों के शेयरों में कंपनी द्वारा किए गए निवेश से अर्जित डिविडेंड.

-

किराया - कंपनी से लीज़ पर ली गई कमर्शियल बिल्डिंग और अपार्टमेंट से प्राप्त किराया.

-

ब्याज - किए गए डिपॉजिट पर प्राप्त ब्याज और कॉर्पोरेट और अन्य निकायों को दिए गए लोन.

बेचे गए माल की लागत (COGS): ये ऐसी लागत हैं जो कच्चे माल और श्रम दोनों सहित बेचे गए माल के उत्पादन के लिए सीधे जिम्मेदार हैं. उत्पादन की कच्चे माल की लागत की गणना के लिए अतिरिक्त स्पष्टीकरण की आवश्यकता होती है. अधिकांश कंपनियां कच्चे माल की इन्वेंटरी बनाए रखती हैं, जो उत्पादन की मांगों के अनुसार कम हो जाते हैं और रीस्टॉक किए जाते हैं. आमतौर पर, किसी विशेष कच्चे माल की इन्वेंटरी के आइटम एक-दूसरे से अलग-अलग होते हैं (यानी, स्क्रू, नट और इन्वेंटरी में बोल्ट खरीदे गए नए सामान के समान होते हैं) हालांकि कीमत कंपनी समय के साथ उनके लिए भुगतान करती है (आमतौर पर बढ़ता). वर्तमान अवधि में बेचे गए विशेष माल के उत्पादन में उपयोग किए जाने वाले कच्चे माल की लागत की गणना करने में कठिनाई आती है. अगर सभी स्क्रू समान हैं, तो आप कैसे जान सकते हैं कि क्या आपने $0.05 या $0.06 की लागत वाले एक का उपयोग किया है? इन्वेंटरी अकाउंटिंग की यह समस्या तीन मानक तरीकों में से एक का उपयोग करके हल की जाती है:

-

लास्ट इन, फर्स्ट आउट (LIFO): चूंकि इन्वेंटरी का उपयोग उत्पादन में किया जाता है, इसलिए मान लें कि सबसे हाल ही में प्राप्त इन्वेंटरी का उपयोग पहले किया जाता है. अगर उत्पादन की कच्चे माल की लागत समय के साथ बढ़ जाती है, तो इस विधि से बेचे गए माल की अधिक लागत होगी (और इसलिए कम लाभ).

-

फर्स्ट इन, फर्स्ट आउट (FIFO): इन्वेंटरी की लागत का अनुमान है कि सबसे पुरानी इन्वेंटरी का उपयोग पहले किया जाता है. इन्वेंटरी की बढ़ती कीमतों के साथ, इससे बेचे गए सामान की लागत कम होगी (और इसलिए अधिक लाभ).

-

औसत कीमत: इन्वेंटरी की लागत मौजूदा इन्वेंटरी और नई खरीद के बीच औसत होती है, जिसके परिणामस्वरूप बेचे गए सामान की लागत होती है जो आमतौर पर LIFO और FIFO के बीच होती है. अगर सामग्री की लागत में महत्वपूर्ण परिवर्तन है, तो FIFO और LIFO विधियों के तहत उपयोग की गई इन्वेंटरी के मूल्यांकन में पर्याप्त अंतर हो सकते हैं. (ये अंतर इन्वेंटरी के मूल्य में बैलेंस शीट को भी प्रभावित करेंगे.) विभिन्न इन्वेंटरी वैल्यूएशन विधियों का उपयोग करने वाली कंपनियों के बीच तुलना करने के लिए, जीएएपी के तहत एफआईएफओ इन्वेंटरी वैल्यूएशन का उपयोग करने वाली कंपनियों को बैलेंस शीट पर एक फुटनोट में एलआईएफओ रिज़र्व का खुलासा करने की आवश्यकता होती है, जो इन्वेंटरी के एफआईएफओ और एलआईएफओ वैल्यूएशन के बीच अंतर को दर्शाती है

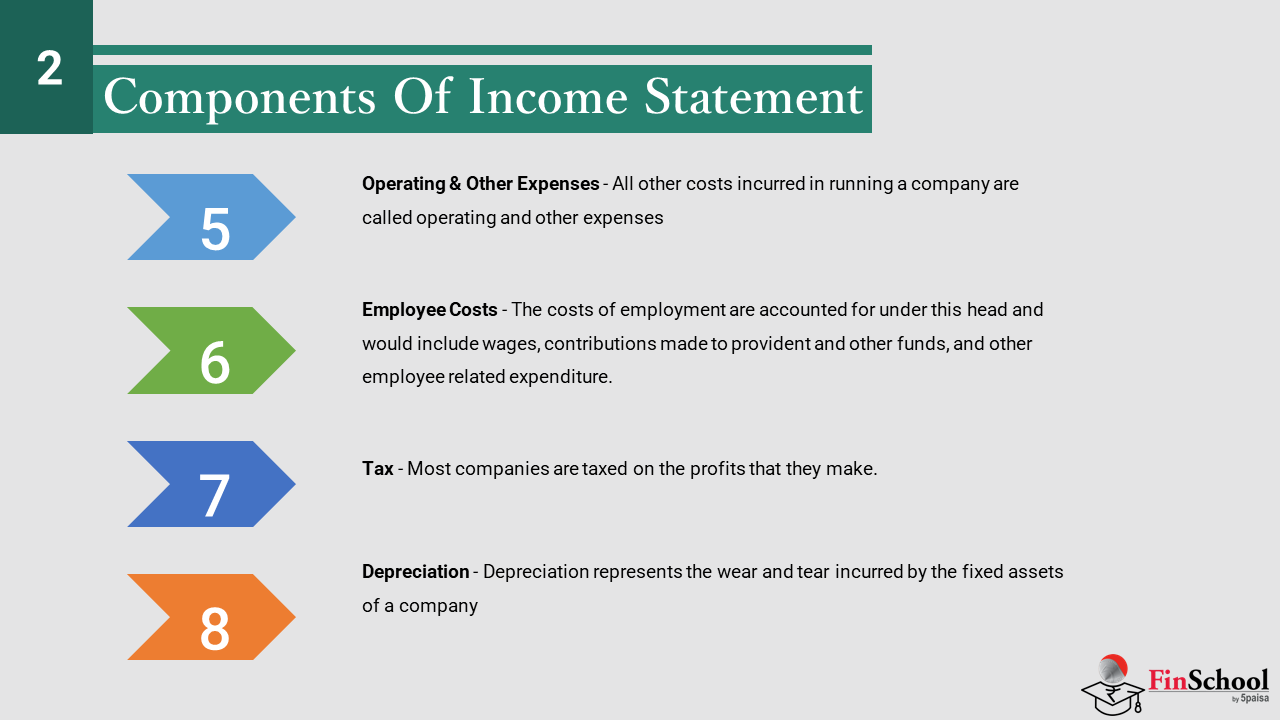

कर्मचारी की लागत - रोजगार की लागत की गणना इस शीर्ष के तहत की जाती है और इसमें वेतन, वेतन, बोनस, ग्रेच्युटी, प्रोविडेंट और अन्य फंड में किए गए योगदान, कल्याण खर्च और अन्य कर्मचारी से संबंधित खर्च शामिल होंगे.

ऑपरेटिंग और अन्य खर्च - कंपनी चलाने में होने वाले अन्य सभी खर्चों को ऑपरेटिंग और अन्य खर्च कहा जाता है, और इसमें शामिल हैं.

-

बिक्री के खर्च - विज्ञापन की लागत, सेल्स कमीशन, सेल्स प्रमोशन के खर्च और अन्य सेल्स से संबंधित खर्च.

-

प्रशासन के खर्च - ऑफिस और फैक्ट्री का किराया, नगरपालिका टैक्स, स्टेशनरी, टेलीफोन और टेलेक्स लागत, बिजली शुल्क, इंश्योरेंस, मरम्मत, मोटर मेंटेनेंस और कंपनी चलाने के लिए किए गए अन्य सभी खर्च.

-

अन्य - इनमें ऐसी लागत शामिल हैं जो सख्ती से प्रशासन या बिक्री के खर्च नहीं हैं, जैसे दान, फिक्स्ड एसेट या इन्वेस्टमेंट की बिक्री पर होने वाले नुकसान, विविध खर्च और जैसे

ब्याज और फाइनेंस शुल्क - कंपनी को अपने उधार लिए गए पैसे पर ब्याज का भुगतान करना होगा. यह आमतौर पर अलग से दिखाया जाता है क्योंकि यह बिज़नेस चलाने में होने वाली सामान्य लागत से अलग लागत है और कंपनी के अनुसार अलग-अलग होती है. सामान्य उधार जो कंपनी ब्याज का भुगतान करती है, वे हैं:

-

बैंक ओवरड्राफ्ट

-

मशीनरी की खरीद या फैक्टरी के निर्माण के लिए लिए लिए गए टर्म लोन

-

जनता से फिक्स्ड डिपॉजिट

-

डिबेंचर

-

इंटर-कॉर्पोरेट लोन

डेप्रिसिएशन - डेप्रिसिएशन कंपनी के फिक्स्ड एसेट द्वारा किए गए टूट-फूट को दर्शाता है, यानी उपयोग के कारण फिक्स्ड एसेट की वैल्यू में कमी. इसे अलग-अलग दिखाया जाता है क्योंकि एक ही इंडस्ट्री में समान कंपनियों का डेप्रिसिएशन शुल्क अलग-अलग होगा, जो फिक्स्ड एसेट की आयु और उनकी खरीद की गई लागत के आधार पर अलग-अलग होगा.

टैक्स - अधिकांश कंपनियों पर उन लाभों पर टैक्स लगाया जाता है जो वे करते हैं. यह याद रखना चाहिए कि टैक्स योग्य आय या लाभ पर टैक्स देय है और यह अकाउंटिंग आय या लाभ से अलग हो सकता है. टैक्स योग्य आय वह आय है जो टैक्स कानून के अनुसार होती है, जो अकाउंटिंग मानकों से अलग होती है कि इनकम को क्या माना जाता है. कुछ आय और व्यय आइटम टैक्स के उद्देश्यों के लिए शामिल नहीं हैं (यानी वे मूल्यांकन योग्य नहीं हैं या कटौती योग्य नहीं हैं) लेकिन अकाउंटिंग के उद्देश्यों के लिए वैध आय या व्यय माना जाता है

6.3. लाभ मापना

ऑपरेटिंग इनकम की तुलना में लाभ का बुनियादी माप सकल लाभ है, जिसकी गणना शुद्ध बिक्री से होने वाले राजस्व और बेचे गए सामान के उत्पादन की प्रत्यक्ष लागत के बीच अंतर के रूप में की जाती है:

सकल लाभ = निवल बिक्री - बेचे गए माल की लागत

- सकल लाभ किसी भी अप्रत्यक्ष लागत को ध्यान में रखे बिना कंपनी के प्राथमिक व्यवसाय से राजस्व को मापता है. हालांकि स्पष्ट रूप से अप्रत्यक्ष लागत के बिना कंपनी चलाना असंभव है, लेकिन इसी तरह की कंपनियों के बीच सकल लाभ और संचालन लाभ की तुलना करके, यह आकलन करना संभव है कि कौन सी कंपनी "लीनर" ऑपरेशन चला रही है (हालांकि यह प्रत्यक्ष या अप्रत्यक्ष रूप से प्रत्येक कंपनी के खर्चों के वर्गीकरण के अधीन है).

- अगर कंपनी ने अपने बिज़नेस के संचालन से सीधे संबंधित नहीं अन्य स्रोतों से पैसे कमाए हैं, तो इसे नॉन-ऑपरेटिंग इनकम के रूप में जोड़ा जाता है. यह अपने कोर बिज़नेस (जैसे, मैन्युफैक्चरिंग और सेलिंग विजेट) को करने से कितनी कंपनी कमाती है और इस कोर बिज़नेस का हिस्सा नहीं होने वाले राजस्व के अन्य स्रोतों (जैसे, विजेट खरीदारों को दिए गए क्रेडिट पर अर्जित ब्याज) के बीच अंतर की अनुमति देता है. ऑपरेटिंग इनकम और नॉन-ऑपरेटिंग इनकम की राशि सभी स्रोतों से कंपनी की कुल आय को दर्शाती है, उत्पादन की लागत कम होती है (ऑपरेटिंग खर्च). इसे ब्याज और टैक्स (EBIT) या प्रीटैक्स ऑपरेटिंग प्रॉफिट से पहले की कमाई के रूप में जाना जाता है और यह एक महत्वपूर्ण संख्या है क्योंकि यह कंपनी द्वारा अपनी पसंद के फाइनेंसिंग के प्रभाव से अर्जित राजस्व को अलग करता है (विशेष रूप से डेट और इक्विटी का मिश्रण जिसका उपयोग अपने संचालन को फंड करने के लिए किया जाता है). यह विशेष रूप से दिलचस्प हो सकता है, उदाहरण के लिए, संभावित रूप से कंपनी प्राप्त करना चाहने वाले निवेशक के लिए क्योंकि खरीद के बाद फाइनेंसिंग और टैक्स स्ट्रक्चर में बदलाव होने की संभावना है

- EBIT में किया गया एक आम एडजस्टमेंट डेप्रिसिएशन और एमोर्टाइज़ेशन के लिए अकाउंटिंग एडजस्टमेंट को हटाना है, जो अवधि में वास्तविक कैश आउटले का प्रतिनिधित्व नहीं करता है. इस संशोधित संस्करण को EBITDA कहा जाता है. जो आश्चर्यजनक नहीं है, ब्याज, टैक्स, डेप्रिसिएशन और एमोर्टाइज़ेशन (EBITDA) से पहले की कमाई का अर्थ है.

- फाइनेंसिंग खर्च, जो उधार लिए गए फंड से जुड़ी लागतों को दर्शाते हैं, प्रीटैक्स इनकम प्राप्त करने के लिए EBIT से घटाए जाते हैं. इससे हम निरंतर ऑपरेशन (PAT) से निवल आय प्राप्त करने के लिए इनकम टैक्स (या तो भुगतान किया गया या भविष्य में भुगतान के लिए प्रावधान किया गया) घटाते हैं . यह सभी लागतों (ऑपरेशनल खर्च, फाइनेंसिंग और टैक्स) के हिसाब के बाद, फर्म द्वारा अपने बिज़नेस की खोज से उत्पन्न राजस्व को मापता है.

- जब कॉर्पोरेशन अपनी तिमाही आय की घोषणा करते हैं, तो सबसे नजदीकी रूप से देखे जाने वाले घटकों में से एक प्रति शेयर आय (ईपीएस) है, जिसकी गणना सामान्य इक्विटी धारकों के लिए निवल आय के रूप में की जाती है, जो सामान्य स्टॉक के कुल शेयरों द्वारा विभाजित होती है. अगर निवल आय का 100 प्रतिशत डिविडेंड के माध्यम से भुगतान किया गया था, तो ईपीएस स्टॉक के शेयर की खरीद कीमत पर शेयरहोल्डर को प्रतिशत रिटर्न को मापेगा (स्टॉक की कीमत में बदलाव की अनदेखी). व्यवहार में, लाभांश में केवल आय का एक हिस्सा (अगर कोई हो) का भुगतान किया जाता है. इसके बाद ईपीएस, भुगतान किए गए डिविडेंड और फर्म की बनाए रखी गई आय पर उसके आनुपातिक क्लेम के संयोजन के आधार पर इन्वेस्टर को रिटर्न का प्रतिनिधित्व करता है.

लाभप्रदता मापदंडों का सारांश

इनकम स्टेटमेंट का उपयोग कंपनी की लाभ का आकलन करने के लिए किया जाता है. सबसे आमतौर पर उपयोग किए जाने वाले चार लाभदायक उपायों में से, दो "टॉप लाइन" (नेट सेल्स) नंबर से शुरू होते हैं और अवांछित वस्तुओं को घटाते हैं, और दो "बॉटम लाइन" (नेट इनकम) से शुरू होते हैं और उन आइटम में वापस जोड़ते हैं जिन्हें हटाया नहीं जाना चाहिए.

टॉप-डाउन

- ग्रॉस प्रॉफिट = नेट सेल्स - बेचे गए सामान की लागत: यह लाभ का सबसे बुनियादी माप है: यह बताता है कि कंपनी अपने प्रोडक्ट को कच्चे माल और उत्पादन की लागत से कितना अधिक बेचती है.

- ऑपरेटिंग इनकम = नेट सेल्स - बेचे गए सामान की लागत - एसजी और ए खर्च: "ऑपरेटिंग" के रूप में वर्णित कोई भी चीज़ कंपनी के मुख्य बिज़नेस को दर्शाती है, जिसमें अन्य स्रोतों से आय शामिल नहीं है. ऑपरेटिंग लाभ सकल लाभ है (प्रोडक्ट बेचकर कितना किया गया था) कम बिक्री, सामान्य और प्रशासनिक खर्च (बिज़नेस चलाने की लागत क्या है).

बॉटम-अप

- EBIT = निवल आय + इनकम टैक्स + ब्याज खर्च: EBIT (ब्याज और टैक्स से पहले की कमाई) नेट इनकम टैक्स और ब्याज खर्च में वापस जोड़ दिया है, ताकि यह पता लगाया जा सके कि कंपनी का बिज़नेस कितना लाभदायक है, यह कैसे फाइनेंस किया जाता है और यह कैसे टैक्स कुशल है. EBITDA = EBIT + डेप्रिसिएशन और एमोर्टाइज़ेशन: EBIT एक कदम आगे लेते हुए, EBITDA डेप्रिसिएशन और एमोर्टाइज़ेशन के लिए EBIT अकाउंटिंग एडजस्टमेंट में वापस जोड़ता है, जो अवधि में वास्तविक कैश आउटले का प्रतिनिधित्व नहीं करता है.

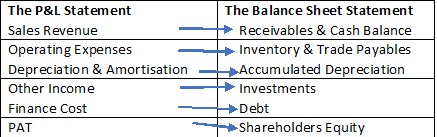

6.4 P&L और बैलेंस शीट कनेक्ट करना

आइए अब बैलेंस शीट और P&L स्टेटमेंट और एक-दूसरे से जुड़े कई तरीकों (या प्रभाव) पर ध्यान दें:

P&L और बैलेंस शीट कनेक्ट हो रही है

ऊपर की फोटो में, बाईं ओर हमारे पास एक सामान्य मानक P&L स्टेटमेंट पर लाइन आइटम हैं. दाईं ओर इसके अनुरूप हमारे पास कुछ मानक बैलेंस शीट आइटम हैं.

शुरू करने के लिए, सेल्स से आय पर विचार करें. जब कोई कंपनी बिक्री करती है तो उस पर खर्च होता है. उदाहरण के लिए, अगर कंपनी अपने उत्पादों के बारे में जागरूकता फैलाने के लिए एक विज्ञापन अभियान चलाती है, तो स्वाभाविक रूप से कंपनी को कैंपेन पर कैश खर्च करना होता है. खर्च किए गए पैसे कैश बैलेंस को कम करते हैं. इसके अलावा, अगर कंपनी क्रेडिट पर बिक्री करती है, तो प्राप्तियां (अकाउंट रिसीवेबल्स) अधिक हो जाती हैं. ऑपरेटिंग खर्च में कच्चे माल, फिनिश्ड सामान और अन्य समान खर्च शामिल हैं. जब कोई कंपनी इन खर्चों को वहन करती है, तो सामान बनाने के लिए दो चीजें होती हैं. एक, अगर खरीदारी क्रेडिट पर है (जो अपरिवर्तनीय रूप से है) तो ट्रेड पेएबल (देय अकाउंट) अधिक हो जाते हैं. दो, इन्वेंटरी लेवल भी प्रभावित होता है. क्या इन्वेंटरी वैल्यू अधिक है या कम है, यह इस बात पर निर्भर करता है कि कंपनी को अपने प्रोडक्ट को कितना समय बेचना चाहिए. जब कंपनियां मूर्त एसेट खरीदती हैं या ब्रांड बिल्डिंग एक्सरसाइज़ (अमूर्त एसेट) में निवेश करती हैं, तो कंपनी एसेट के आर्थिक उपयोगी जीवन पर एसेट की खरीद वैल्यू को फैलाती है. यह बैलेंस शीट में उल्लिखित डेप्रिसिएशन को बढ़ाता है. याद रखें कि बैलेंस शीट फ्लो के आधार पर तैयार की जाती है, इसलिए बैलेंस शीट में डेप्रिसिएशन वर्ष पर जमा होता है. कृपया ध्यान दें, बैलेंस शीट में डेप्रिसिएशन को संचित डेप्रिसिएशन कहा जाता है.

अन्य आय में ब्याज आय, सहायक कंपनियों की बिक्री, किराए की आय आदि के रूप में प्राप्त पैसे शामिल हैं. इसलिए, जब कंपनियां निवेश गतिविधियां करती हैं, तो अन्य आय प्रभावित होती हैं. जब भी कंपनी क़र्ज़ लेती है (यह शॉर्ट टर्म या लॉन्ग टर्म हो सकता है), तो कंपनी स्पष्ट रूप से क़र्ज़ के लिए पैसे खर्च करती है. फाइनेंसिंग डेट के लिए जाने वाले पैसे को फाइनेंस लागत/उधार लागत कहा जाता है. इसलिए, जब क़र्ज़ बढ़ जाता है, तो फाइनेंस की लागत भी बढ़ जाती है और इसके विपरीत.

अंत में, जैसा कि आप टैक्स के बाद लाभ (पीएटी) को वापस ले सकते हैं, कंपनी के सरप्लस में जोड़ देता है, जो शेयरधारकों की इक्विटी का हिस्सा है.