5.1 बैलेंस शीट का अर्थ

टर्म बैलेंस शीट एक फाइनेंशियल स्टेटमेंट को दर्शाती है जो किसी कंपनी की एसेट, लायबिलिटी और शेयरहोल्डर इक्विटी की रिपोर्ट करती है. बैलेंस शीट निवेशकों के लिए रिटर्न की गणना दरों और कंपनी की पूंजी संरचना का मूल्यांकन करने के लिए आधार प्रदान करती है. संक्षेप में, बैलेंस शीट एक फाइनेंशियल स्टेटमेंट है जो कंपनी के पास क्या है और उसके लिए देय है, साथ ही शेयरधारकों द्वारा निवेश की गई राशि का स्नैपशॉट प्रदान करता है. बैलेंस शीट का उपयोग फंडामेंटल एनालिसिस करने या फाइनेंशियल रेशियो की गणना करने के लिए अन्य महत्वपूर्ण फाइनेंशियल स्टेटमेंट के साथ किया जा सकता है.

मुख्य बिंदु

-

बैलेंस शीट एक फाइनेंशियल स्टेटमेंट है जो कंपनी की एसेट, लायबिलिटी और शेयरहोल्डर इक्विटी की रिपोर्ट करता है.

-

बैलेंस शीट तीन मुख्य फाइनेंशियल स्टेटमेंट में से एक है जिसका उपयोग बिज़नेस का मूल्यांकन करने के लिए किया जाता है.

-

यह प्रकाशन की तिथि के अनुसार कंपनी के फाइनेंस (जिसका मालिक और बकाया है) का स्नैपशॉट प्रदान करता है.

-

बैलेंस शीट एक समीकरण का पालन करती है जो देनदारियों और शेयरहोल्डर इक्विटी के योग के साथ एसेट को बराबर करती है.

-

फंडामेंटल एनालिस्ट फाइनेंशियल रेशियो की गणना करने के लिए बैलेंस शीट का उपयोग करते हैं.

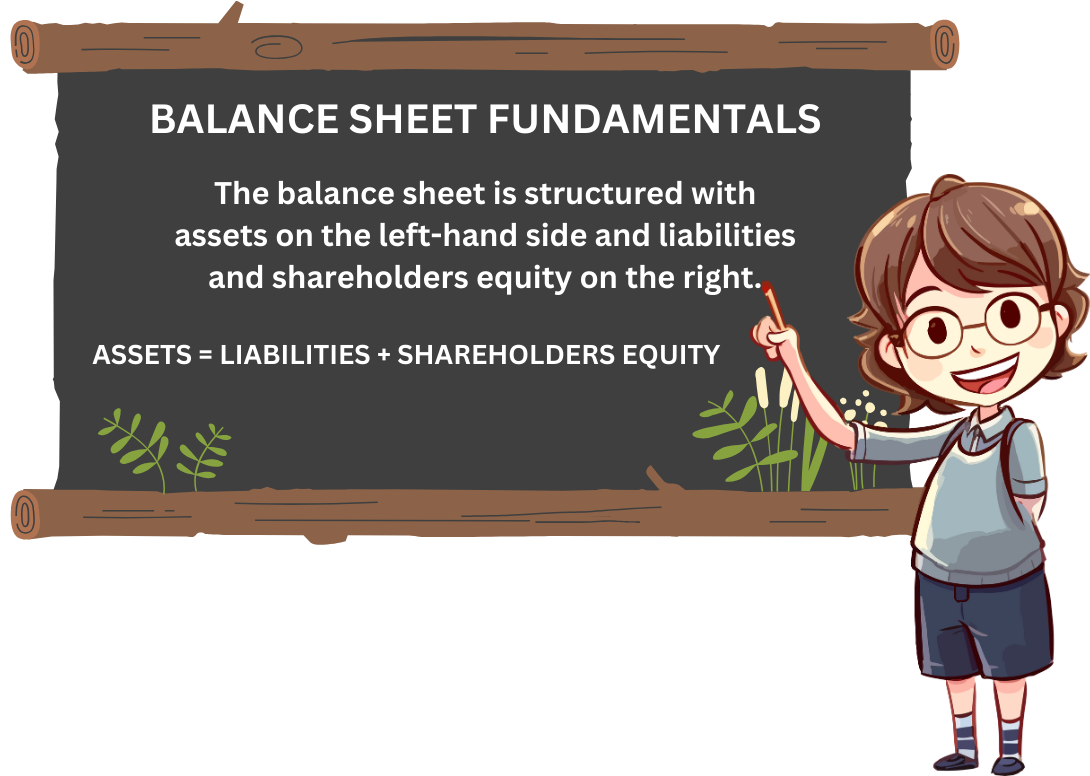

5.2 बैलेंस शीट फंडामेंटल

बैलेंस शीट का संरचना बाईं ओर की एसेट और दायित्वों और शेयरधारकों की इक्विटी के साथ दाईं ओर किया जाता है. किसी आइटम को एसेट माना जाने के लिए, इसे पिछले समय में प्राप्त किया गया होना चाहिए और भविष्य में क्वांटिफाएबल इकोनॉमिक लाभ जनरेट करने की क्षमता होनी चाहिए. देयताएं अतीत में प्राप्त दायित्व हैं जिनके लिए भविष्य में आर्थिक बलिदान की आवश्यकता होती है. कंपनी के एसेट और देयताओं के बीच अंतर वह है जो कंपनी के मालिकों (शेयरधारकों) के लिए छोड़ दिया जाता है. इसे शेयरधारक इक्विटी कहा जाता है. इससे हमें अकाउंटिंग की मूलभूत पहचानों में से एक बन जाता है:

एसेट = देनदारियां + शेयरधारकों की इक्विटी

यानी, किसी कंपनी के पास (एसेट) उधार ली गई राशि (देयताएं) के साथ या मालिकों (शेयरधारकों की इक्विटी) से संबंधित चीज़ों के लिए भुगतान किया जाता है. इस पहचान का अर्थ है कि बैलेंस शीट के प्रत्येक पक्ष पर आइटम की राशि एक ही होनी चाहिए - इसलिए इसे "बैलेंस" शीट कहा जाता है

बैलेंस शीट के दो पक्षों के बराबर रहने के लिए, कंपनी की संपत्ति और देनदारियों को डबल-एंट्री बुककीपिंग नामक प्रक्रिया का उपयोग करके रिकॉर्ड किया जाना चाहिए. एक ही आइटम को अलग-अलग बैलेंस शीट में जोड़ा नहीं जा सकता है - चीजों को संतुलित रखने के लिए हमेशा समान और ऑफसेटिंग एडजस्टमेंट होना चाहिए. यह ऑफसेटिंग एंट्री बैलेंस शीट के अन्य पक्ष के बराबर हो सकती है, या एक ही ओर किसी अन्य आइटम में कमी हो सकती है.

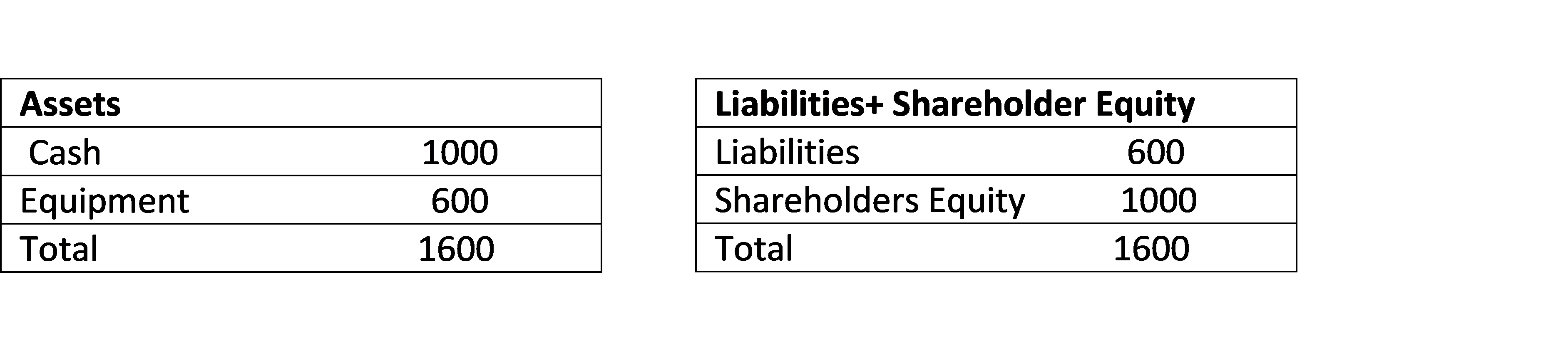

यह एक उदाहरण द्वारा सबसे अच्छी तरह से दिखाई देता है. एक ऐसी ब्रांड न्यू कंपनी पर विचार करें जो अभी तक संचालन शुरू नहीं कर रही है और जिसकी एकमात्र एसेट संस्थापकों द्वारा निवेश किए गए कैश का ₹1,000 है.

कंपनी की बैलेंस शीट काफी आसान दिखती है:

कंपनी अब रु. 600 में उपकरणों का एक टुकड़ा खरीदती है. मैनेजमेंट के पास इसके लिए भुगतान करने के तीन तरीके हैं: वे अपने पास कैश खर्च कर सकते हैं, वे इसे क्रेडिट पर खरीद सकते हैं (लोन प्राप्त कर सकते हैं), या कंपनी के मालिक इसके लिए भुगतान करने के लिए अधिक पूंजी का योगदान कर सकते हैं. बैलेंस शीट पर तीन दृष्टिकोण अलग-अलग होते हैं, लेकिन प्रत्येक के लिए दो एंट्री की आवश्यकता होती है:

कैश के साथ भुगतान करें: बैलेंस शीट के बाईं ओर दो समान और ऑफसेटिंग एडजस्टमेंट किए जाते हैं. इक्विपमेंट लाइन में ₹600 की वृद्धि की गई है, जबकि कैश लाइन को समान राशि से कम किया जाता है. कंपनी के एसेट ने कैश से मशीन में आकार बदल दिया है.

उधार ली गई फंड से भुगतान करें: अगर मशीन उधार ली गई फंड (क्रेडिट) के साथ खरीदी जाती है, तो बाएं ओर इक्विपमेंट लाइन में ₹600 जोड़ने के लिए एडजस्टमेंट को ऑफसेट करना दाईं ओर कंपनी (उधार ली गई फंड) की देयताओं में वृद्धि होगी. इसका प्रत्येक साइड पर बैलेंस शीट के कुल साइज़ को रु. 1,000 से बढ़ाकर रु. 1,600 करने का अतिरिक्त प्रभाव पड़ता है. (अब उधार ली गई राशि को जोड़कर बैलेंस शीट का लाभ उठाया जाता है.)

मालिक अधिक पूंजी में योगदान देते हैं: तीसरा विकल्प यह है कि कंपनी के मालिक मशीन के लिए भुगतान करने के लिए अतिरिक्त पूंजी का योगदान करते हैं. इस मामले में, इक्विपमेंट लाइन में ₹600 में एडजस्टमेंट को ऑफसेट करना शेयरधारकों की इक्विटी में ₹600 का एडिशन है. बैलेंस शीट ₹ 1,000 से ₹ 1,600 तक बढ़ जाती है, लेकिन कोई लीवरेज नहीं है.

सभी मामलों में, बैलेंस शीट में दो एंट्री हैं - एक एसेट में बदलाव को रिकॉर्ड करने के लिए, अन्य को रिकॉर्ड करने के लिए - या वैकल्पिक रूप से, यह किसके लिए भुगतान किया गया था (कंपनी या लेनदारों के मालिक).

मान लीजिए, उदाहरण के लिए, कि इंस्टॉलेशन के दौरान नई खरीदी गई मशीनरी क्षतिग्रस्त हो जाती है और इसकी वैल्यू ₹600 से घटाकर ₹400 कर दी जाती है. बैलेंस शीट के एसेट साइड में अब ₹200 की कमी की गई है और दाईं ओर एक समान और ऑफसेटिंग एडजस्टमेंट होना चाहिए. अगर मशीन का भुगतान क्रेडिट पर किया गया था, तो क़र्ज़ नहीं बदलता क्योंकि मशीन पहले से कम कीमत वाली है. केवल ऐसी जगह जहां एसेट साइड पर ₹ 200 का नुकसान दिखाया जा सकता है, वह शेयरधारकों की इक्विटी लाइन में है. कंपनी के मालिक नुकसान लेते हैं, लेनदार नहीं. आमतौर पर, शेयरधारकों की इक्विटी लाइन की गणना "प्लग" के रूप में की जाती है. यानी, जब सभी एसेट और लायबिलिटी को जोड़ दिया जाता है, तो शेयरधारकों की इक्विटी को बताया जाता है कि जो भी वैल्यू बैलेंस शीट के दो साइड को बराबर बनाती है. इस बहुत आसान बैलेंस शीट में चार आइटम में से, तीन को उद्देश्यपूर्ण रूप से मापा जा सकता है: कैश होल्डिंग, इक्विपमेंट की वैल्यू और कंपनी की देय राशि. शेयरधारकों की इक्विटी को प्रभावी रूप से परिभाषित किया जाता है जो बाकी है.

5.3 बैलेंस शीट के घटक

बैलेंस शीट के एसेट और लायबिलिटी दोनों पक्षों पर, कंटेंट को या तो करंट के रूप में वर्गीकृत किया जाता है, जिसमें लिक्विड एसेट और शॉर्ट-टर्म लायबिलिटी शामिल हैं, जिनका उपयोग एक वर्ष के भीतर किया जाएगा या भुगतान किया जाएगा, और लॉन्ग टर्म, जिसमें सब कुछ शामिल है.

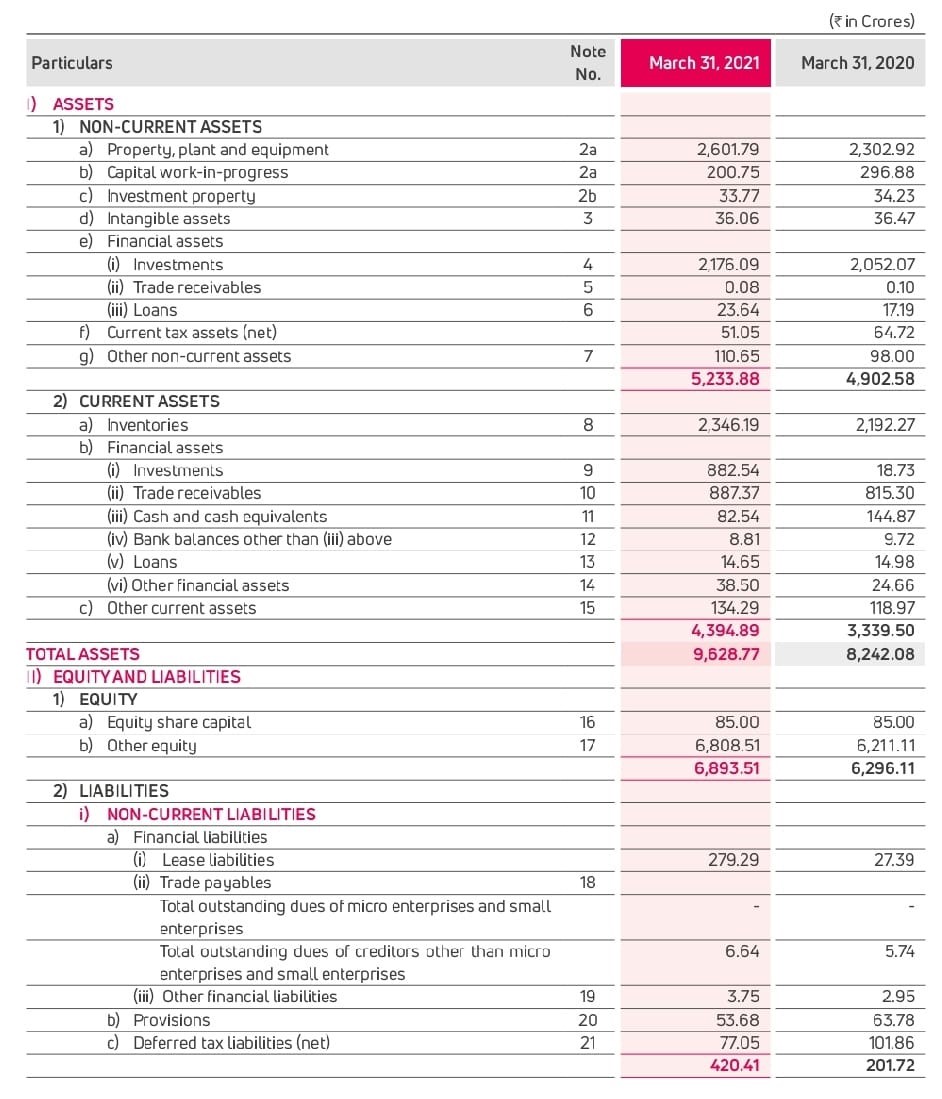

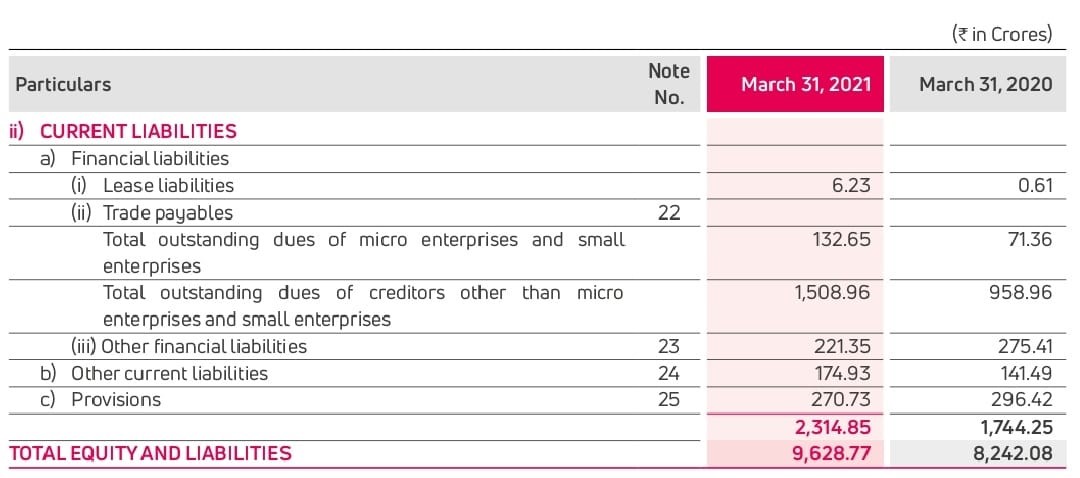

एक्साइड उद्योगों की बैलेंस शीट का उदाहरण

बैलेंस शीट के एसेट साइड से शुरू, महत्वपूर्ण घटक इस प्रकार हैं:

वर्तमान एसेट - वर्तमान एसेट एक ऐसी कंपनी के स्वामित्व वाली एसेट हैं जो बिज़नेस के सामान्य कोर्स में उपयोग की जाती है या कंपनी द्वारा बिज़नेस के दौरान जनरेट की जाती है जैसे कि डेटर्स या फिनिश्ड स्टॉक या कैश. अंगूठे का नियम यह है कि बारह महीनों के भीतर कैश में बदला जाने वाला कोई भी एसेट एक वर्तमान एसेट है.

5.4. वर्तमान और लॉन्ग टर्म एसेट

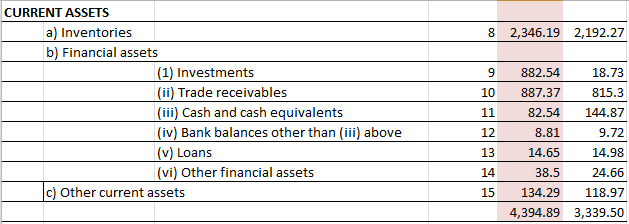

एक्साइड लिमिटेड की वर्तमान एसेट का स्नैपशॉट: –

मौजूदा परिसंपत्तियों को इसमें बांटा जा सकता है:

1) इन्वेंटरी - ये सबसे महत्वपूर्ण वर्तमान एसेट हैं, जो कंपनी के पास हैं, क्योंकि यह अपने स्टॉक की बिक्री से है, जिसे कंपनी अपना लाभ बनाती है. शेयरों में शामिल होते हैं:

-

कच्चे माल - प्राथमिक खरीद जिसका उपयोग किसी कंपनी द्वारा किए जाने वाले उत्पादों के निर्माण के लिए किया जाता है.

-

काम प्रगति में है - ऐसे माल जो निर्माण की प्रक्रिया में हैं लेकिन अभी तक पूरा नहीं हो पाया है.

-

फिनिश्ड गुड्स - कंपनी द्वारा निर्मित फिनिश्ड प्रोडक्ट जो बिक्री के लिए तैयार हैं.

2) इन्वेस्टमेंट- कई कंपनियां इनकम अर्जित करने या लाभदायक रूप से कैश सरप्लस का उपयोग करने के लिए शेयर या डिबेंचर के रूप में इन्वेस्टमेंट खरीदती हैं. जब इन्वेस्टमेंट एक वर्ष से कम अवधि के लिए किया जाता है, तो उन्हें वर्तमान एसेट में वर्गीकृत किया जाता है. आमतौर पर फिक्स्ड डिपॉजिट, शॉर्ट टर्म डिबेंचर और लिक्विड म्यूचुअल फंड में इन्वेस्टमेंट इन्वेस्टमेंट कैटेगरी के तहत आते हैं

-

डेटर/ट्रेड रिसीवेबल - अधिकांश कंपनियां अपने प्रोडक्ट को कैश के लिए नहीं बेचती हैं, लेकिन क्रेडिट पर और खरीदारों को सहमत अवधि के भीतर खरीदे गए सामान के लिए भुगतान करने की उम्मीद है - 30 दिन या 60 दिन. क्रेडिट की अवधि अलग-अलग कस्टमर और कंपनी के अनुसार अलग-अलग होती है और कस्टमर की क्रेडिट योग्यता, मार्केट की स्थिति और प्रतिस्पर्धा पर निर्भर करती है. अक्सर कस्टमर सहमत क्रेडिट अवधि के भीतर भुगतान नहीं कर सकते हैं. यह क्रेडिट एडमिनिस्ट्रेशन में लैक्सिटी या कस्टमर को भुगतान करने में असमर्थता के कारण हो सकता है. परिणामस्वरूप, क़र्ज़ को इस रूप में वर्गीकृत किया जाता है:

-

जो छह महीने से अधिक हैं, और

-

अन्य

इन्हें इसमें विभाजित किया जाता है:;

-

ऋणों को अच्छा माना जाता है, और

-

खराब और संदेहजनक माना जाने वाला कर्ज़

अगर क़र्ज़ खराब होने की संभावना है, तो उन्हें इसके लिए प्रदान किया जाना चाहिए या लिखा जाना चाहिए. अगर ऐसा नहीं किया जाता है, तो एसेट खराब डेट की सीमा तक ओवरस्टेट किए जाएंगे. एक राइट ऑफ तभी किया जाता है जब रिकवरी की कोई आशा नहीं होती है. अन्यथा, प्रावधान किया जाता है. प्रावधान विशिष्ट हो सकते हैं या वे सामान्य हो सकते हैं. जब कुछ पहचाने गए ऋणों पर राशि प्रदान की जाती है, तो प्रावधान को विशिष्ट कहा जाता है जबकि अगर सभी ऋणों के एक निश्चित प्रतिशत की राशि का प्रावधान किया जाता है, तो प्रावधान को सामान्य कहा जाता है

-

प्रीपेड खर्च - देय होने पर सभी भुगतान नहीं किए जाते हैं. इंश्योरेंस प्रीमियम, किराए और सर्विस की लागत जैसे कई भुगतान, 3 महीने, 6 महीने या एक वर्ष की अवधि के लिए एडवांस में किए जाते हैं. अगली अकाउंटिंग अवधि से संबंधित ऐसे खर्चों का हिस्सा बैलेंस शीट में प्रीपेड खर्च के रूप में दिखाया जाता है.

-

कैश और बैंक बैलेंस - बैंक अकाउंट में पैटी कैश बॉक्स, सेफ और बैलेंस में कैश बैलेंस शीट में इस हेडिंग के तहत दिखाया जाता है.

-

लोन और एडवांस - ये लोन हैं जो अन्य कॉर्पोरेशन, व्यक्तियों और कर्मचारियों को दिए गए हैं और एक निश्चित अवधि के भीतर पुनर्भुगतान किए जाते हैं. इसमें माल, सामग्री और सेवाओं की आपूर्ति के लिए एडवांस में भुगतान की गई राशि भी शामिल है.

-

अन्य वर्तमान एसेट - अन्य वर्तमान एसेट सभी देय राशि हैं जो अगले बारह महीनों के भीतर रिकवर की जा सकती हैं. इनमें प्राप्त होने वाले क्लेम, इन्वेस्टमेंट पर देय ब्याज़ और जैसे.

लॉन्ग-टर्म एसेट:

लॉन्ग-टर्म एसेट (जिसे फिक्स्ड या कैपिटल एसेट भी कहा जाता है) वे होते हैं, जिन्हें बिज़नेस कम से कम 12 महीनों के सामान्य ऑपरेटिंग साइकिल के बाद कैश में उपयोग, रिप्लेस और/या कन्वर्ट करने की उम्मीद कर सकता है. अक्सर इनका इस्तेमाल वर्षों तक किया जाता है. यह उन्हें वर्तमान एसेट से अलग करता है, जो कंपनियां आमतौर पर 12 महीनों के भीतर खर्च करती हैं. क्योंकि वे वर्तमान एसेट की तुलना में कैश में बदलने के लिए कठिन होते हैं, इसलिए उन्हें अक्सर नॉन-करंट एसेट कहा जाता है.

5.5 नॉन करंट एसेट

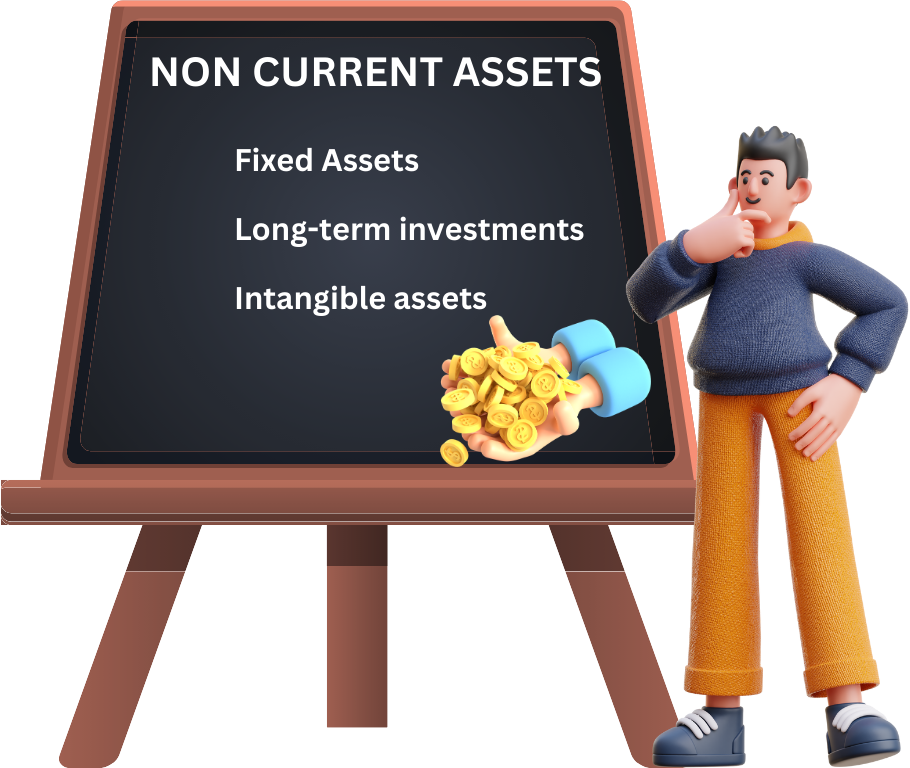

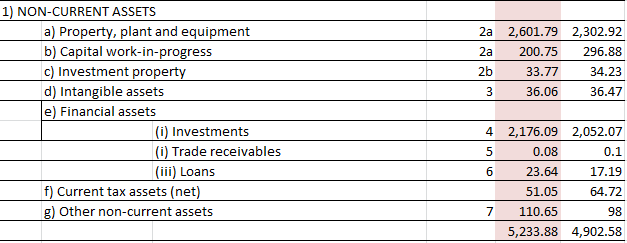

एक्साइड इंडस्ट्री के नॉन-करंट एसेट का स्नैपशॉट

गैर-मौजूदा परिसंपत्तियों को इसमें विभाजित किया जाता है:

-

फिक्स्ड एसेट- ये ऐसे एसेट हैं, जिनका उपयोग कंपनी के पास अपने बिज़नेस में करने और सामान बनाने के लिए होता है. आमतौर पर यह मशीनरी हो सकती है. वे पुनर्विक्रय के लिए नहीं हैं और इसमें भूमि, इमारतें, जैसे ऑफिस, वेयरहाउस और फैक्टरी, वाहन, मशीनरी, फर्नीचर, उपकरण आदि शामिल हैं. प्रत्येक कंपनी के पास कुछ निश्चित एसेट होते हैं, हालांकि फिक्स्ड एसेट की प्रकृति या प्रकार कंपनी के अनुसार अलग-अलग होती है. एक विनिर्माण कंपनी की प्रमुख स्थिर परिसंपत्तियां उसकी फैक्टरी और मशीनरी होगी, जबकि एक शिपिंग कंपनी का जहाज होगा. फिक्स्ड एसेट को बैलेंस शीट में कम संचित डेप्रिसिएशन पर दिखाया जाता है. डेप्रिसिएशन बहुत अच्छी अवधारणा पर आधारित है कि एसेट में एक उपयोगी जीवन होता है और वर्षों के बाद यह टूट जाता है. परिणामस्वरूप, यह उस टूट-फूट को मापने और उसके अनुसार एसेट की वैल्यू को कम करने का प्रयास करता है ताकि उसके उपयोगी जीवन के अंत में, एसेट की कोई वैल्यू नहीं होगी.

-

लॉन्ग-टर्म इन्वेस्टमेंट: कंपनी के स्वामित्व वाले एसेट जो सीधे बिज़नेस के कार्य से संबंधित नहीं हैं (जैसे, उपयोग न की गई भूमि का एक टुकड़ा).

-

अमूर्त एसेट: कंपनी द्वारा अधिकारों, पेटेंट, ट्रेडमार्क और जैसे के लिए भुगतान किए गए पैसे, जो मूल्य उत्पन्न कर सकते हैं, लेकिन फिज़िकल उपस्थिति नहीं होती है.

बैलेंस शीट के अन्य साइड को दो भागों में विभाजित किया जाता है: शीर्ष पर वर्तमान और लॉन्ग-टर्म लायबिलिटी, इसके बाद शेयरधारकों की इक्विटी का विवरण दिया जाता है.

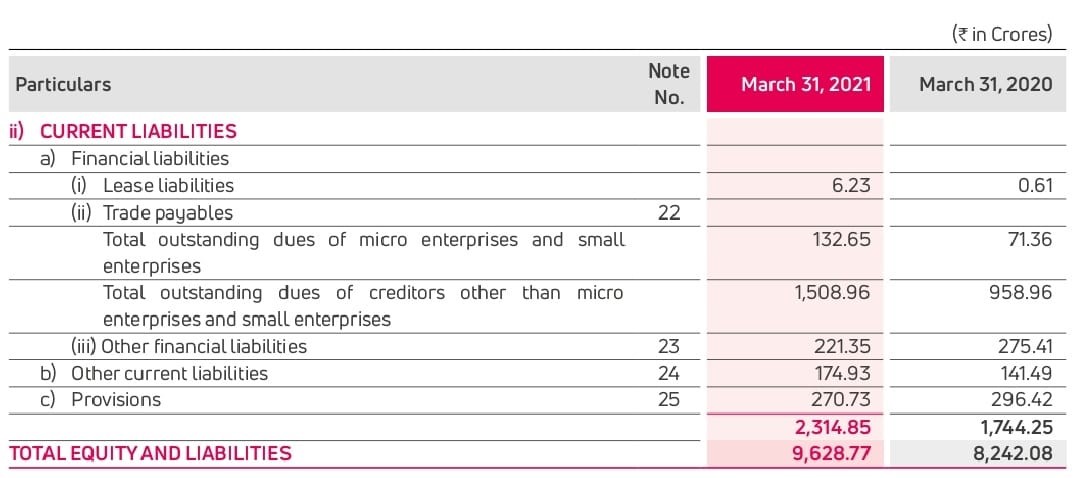

5.6. वर्तमान देयताएं

एक्साइड लिमिटेड की वर्तमान देयताओं का स्नैपशॉट: –

-

वर्तमान देयताएं - वर्तमान देयताएं वह राशि होती हैं जो अगले बारह महीनों के भीतर देय होती हैं. इनमें ऐसे प्रावधान भी शामिल हैं जो ऐसे खर्च के लिए अलग से रखी गई राशि हैं जिनके लिए अभी तक बिल प्राप्त नहीं हुआ है या जिनकी लागत पूरी तरह से अनुमानित नहीं की गई है. इन्हें इस प्रकार वर्गीकृत किया जा सकता है:

-

क्रेडिटर - ट्रेड क्रेडिटर वे होते हैं, जिनके लिए कंपनी अपने प्रोडक्ट के निर्माण में इस्तेमाल किए जाने वाले कच्चे माल और अन्य वस्तुओं के लिए पैसे देती है. कंपनियां आमतौर पर इन्हें क्रेडिट पर खरीदती हैं - क्रेडिट अवधि, आइटम की मांग, कंपनी की स्थिति और मार्केट प्रैक्टिस के आधार पर.

-

उपार्जित खर्च - बैंक ओवरड्राफ्ट, टेलीफोन की लागत, बिजली और ओवरटाइम पर ब्याज जैसे कुछ खर्चों का भुगतान करने के बाद किया जाता है. ऐसा इसलिए है क्योंकि वे उतार-चढ़ाव करते हैं और या तो प्री-पे या सटीक रूप से इन खर्चों का अनुमान लगाना संभव नहीं है. हालांकि, खर्च किया गया है. इस खर्च को पहचानने के लिए पिछले ट्रेंड और बैलेंस शीट की तिथि पर किए गए जाने वाले खर्चों के आधार पर अनुमानित किया जाता है.

-

प्रावधान - प्रावधान, अनुमानित खर्च या नुकसान के लिए लाभ से अलग रखी गई राशि हैं. कुछ प्रावधान जैसे डेप्रिसिएशन और खराब लोन के प्रावधानों को संबंधित एसेट से ही काटा जाता है. ऐसे अन्य हैं, जैसे क्लेम जो देय हो सकते हैं, जिनके लिए प्रावधान किए जाते हैं. बैलेंस शीट पर आमतौर पर देखे जाने वाले अन्य प्रावधान डिविडेंड और टैक्सेशन के लिए हैं.

-

अन्य वर्तमान देयताएं - देय किसी भी अन्य राशि को आमतौर पर अन्य वर्तमान देयताओं के ऑल-एम्ब्रेसिंग टाइटल के तहत जोड़ा जाता है. इनमें क्लेम न किए गए डिविडेंड और थर्ड पार्टी को देय बकाया शामिल हैं.

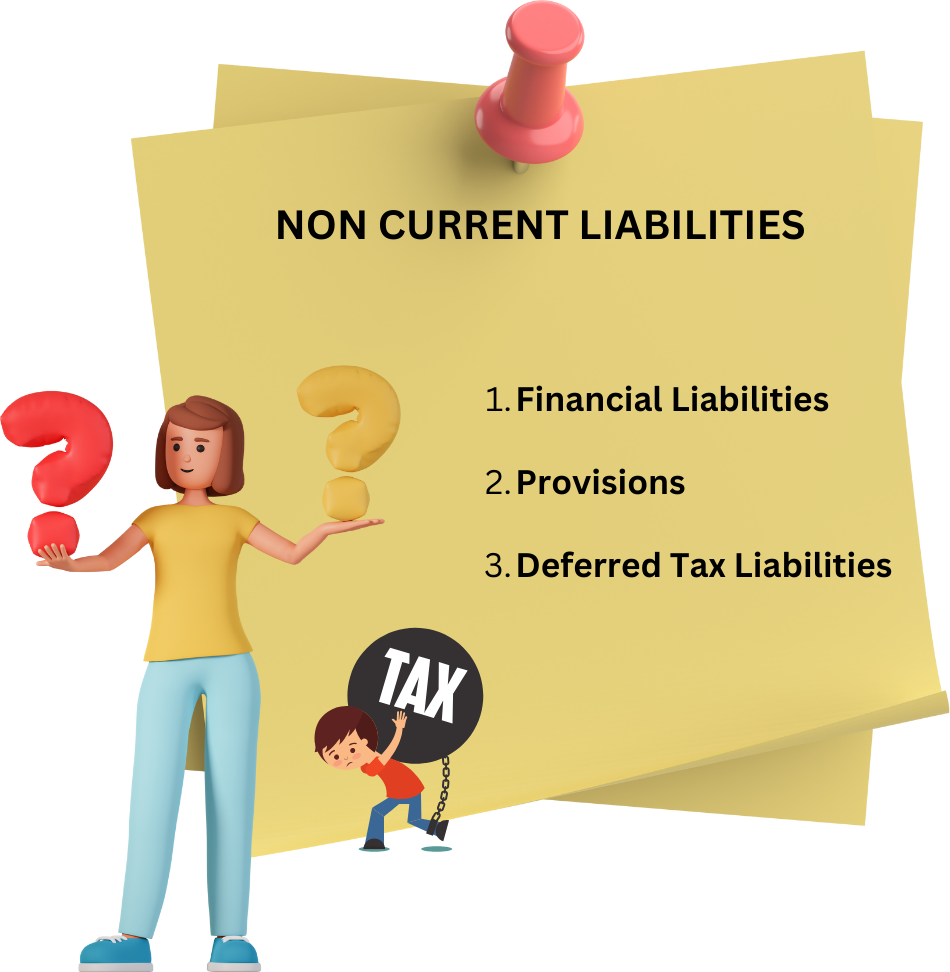

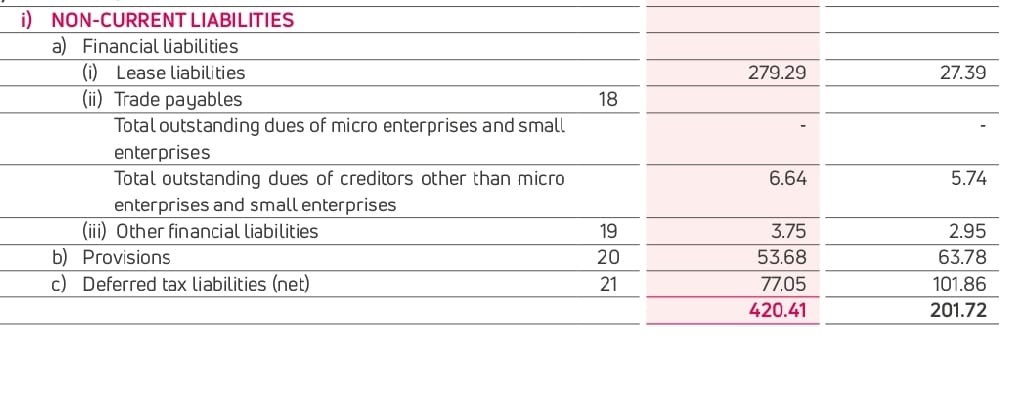

5.7. नॉन करंट लायबिलिटीज़

एक्साइड उद्योगों की गैर-वर्तमान देनदारियों का स्नैपशॉट: –

-

लॉन्ग-टर्म डेट: कंपनी का कोई भी लॉन्ग-टर्म डेट दायित्व. एक छोटी फर्म के लिए, इसमें अधिकतर बैंक लोन शामिल होने की संभावना होती है, जबकि एक बड़ी कंपनी के लिए इसमें कंपनी द्वारा जारी किए गए बॉन्ड और अन्य डेट दायित्व भी शामिल हो सकते हैं.

-

डिफर्ड इनकम टैक्स लायबिलिटी: जिस तरीके से GAAP के तहत रेवेन्यू और खर्चों की गणना की जाती है, वह इंटरनल रेवेन्यू सर्विस (IRS) द्वारा आवश्यक राशि से बहुत अलग है. इसके परिणामस्वरूप, कंपनियां आमतौर पर अपने अकाउंटिंग स्टेटमेंट (जहां यह अच्छा दिखता है) पर अपने इनकम टैक्स स्टेटमेंट (जहां इसका मतलब अधिक टैक्स बिल) की तुलना में अधिक लाभ दिखाती हैं. दोनों के बीच का अंतर उस राजस्व का प्रतिनिधित्व करता है जिस पर अभी तक टैक्स नहीं लगाया गया है, लेकिन किसी समय होगा. आस्थगित टैक्स देयता IRS बिल को दर्शाती है जिसका भुगतान तब करना होगा जब ऐसा होता है.

एक और लायबिलिटी जो अक्सर बैलेंस शीट पर दिखाई देती है वह है जिसे अल्पसंख्यक इंटरेस्ट कहा जाता है. यह प्रविष्टि एक मूल कंपनी की बैलेंस शीट पर दिखाई देती है जिसके पास अपनी एक सहायक कंपनी का 100 प्रतिशत नहीं है. जब कोई कंपनी किसी अन्य कंपनी का पर्याप्त हिस्सा अधिग्रहण करती है (आमतौर पर 50 प्रतिशत से अधिक), तो अधिग्रहण की गई कंपनी की पूरी संपत्ति और देनदारियां अधिग्रहण (पेरेंट) कंपनी की बैलेंस शीट में सूचीबद्ध की जाती हैं. तब देनदारियों के पक्ष में अकाउंटिंग एडजस्टमेंट आवश्यक होता है क्योंकि सहायक कंपनी का एक हिस्सा होता है जो माता-पिता के स्वामित्व में नहीं होता है.

उदाहरण के रूप में, मान लें कि कंपनी बी के पास ₹100 की बुक वैल्यू है, जिसमें एसेट में ₹100 शामिल हैं और कोई कर्ज़ नहीं है और कंपनी ए कंपनी बी में ₹85 में 85 प्रतिशत हिस्सेदारी खरीदने में सक्षम है. क्योंकि इसके पास कंट्रोलिंग स्टेक है, कंपनी a अब कंपनी B के सभी एसेट को अपनी बैलेंस शीट में जोड़ देगा. कंपनी के 85 प्रतिशत के लिए खरीद मूल्य बुक वैल्यू के 85 प्रतिशत के बराबर है, इसलिए कोई गुडविल एडजस्टमेंट नहीं किया जाना चाहिए. हालांकि, जब कंपनी B की पूरी संपत्ति और देनदारियां कंपनी A की बैलेंस शीट में ली जाती हैं, तो एसेट में ₹15 की निवल वृद्धि होगी क्योंकि कंपनी B की एसेट का ₹100 जोड़ा जाता है और कैश में ₹85 की कमी को मान्यता दी जाती है. असंतुलन इस तथ्य से आता है कि कंपनी बी का 100 प्रतिशत बैलेंस शीट में जोड़ा गया है लेकिन केवल 85 प्रतिशत खरीदा गया है. कंपनी A तब अल्पसंख्यक इंटरेस्ट के लिए 15 रुपये की देयता को स्वीकार करेगी, जो कंपनी के 15 प्रतिशत के लिए एडजस्ट करेगी, जो अभी भी पिछले मालिकों के स्वामित्व में है.

5.8 शेयरहोल्डर की इक्विटी

एक्साइड उद्योगों की गैर-वर्तमान देनदारियों का स्नैपशॉट: –

बैलेंस शीट के अंतिम सेक्शन में शेयरधारकों की इक्विटी का विघटन होता है. कंपनी की कुल संपत्ति और देनदारियों को देखते हुए, हम पहले से ही जानते हैं कि शेयरधारकों की इक्विटी का कुल मूल्य क्या होना चाहिए, बस सेक्शन की शुरुआत में बताए गए फंडामेंटल अकाउंटिंग रिलेशनशिप को फिर से व्यवस्थित करके:

शेयरधारकों की इक्विटी = परिसंपत्तियां - देनदारियां

आम तौर पर, शेयरहोल्डर की इक्विटी दो स्रोतों से आ सकती है: या तो पैसे को मालिकों द्वारा कंपनी में रखा गया था या कंपनी ने अपनी बिज़नेस गतिविधियों से पैसे कमाए थे, लेकिन अभी तक इसका भुगतान मालिकों को नहीं किया है. शेयरधारकों की इक्विटी के ये दो रूप निम्नानुसार बैलेंस शीट पर दिखाई देते हैं:

-

पेड-इन कैपिटल: यह कंपनी के लाभों के आंशिक स्वामित्व के बदले निवेशकों द्वारा भुगतान किए गए पैसे को दर्शाता है, सामान्य शेयरों के स्वामित्व के माध्यम से, या तो प्रारंभिक पब्लिक ऑफरिंग में खरीदा गया है या सेकेंडरी शेयर जारी किया गया है. अगर कोई कंपनी स्टॉक के 1 मिलियन शेयर जारी करती है और उन्हें इनीशियल पब्लिक ऑफरिंग (IPO) में ₹25 में बेचती है, तो कंपनी के पास ₹25 मिलियन की सामान्य इक्विटी होगी.

-

रिटेनड अर्निंग: कंपनी द्वारा अर्जित लाभ, जिन्हें डिविडेंड के माध्यम से शेयरधारकों को वितरित नहीं किया गया है, को बैलेंस शीट पर रिटेन अर्निंग के रूप में मान्यता दी जाती है. इस प्रविष्टि की गणना वास्तव में बैलेंस शीट तैयार करने में नहीं की जाती है, बल्कि वह "प्लग" मूल्य है जिसका मूल्य शेयरधारकों की इक्विटी के आस्तियों, देनदारियों और अन्य तत्वों के बीच अंतर द्वारा निर्धारित किया जाता है, जिसका मूल्य वस्तुनिष्ठ रूप से निर्धारित किया जा सकता है.

कंपनियां कभी-कभी ओपन मार्केट में अपने शेयरों को दोबारा खरीद लेती हैं. जब ऐसा होता है, तो री-परचेज़ किए गए शेयरों को शेयरधारकों की इक्विटी के स्टेटमेंट में ट्रेजरी स्टॉक के रूप में बैलेंस शीट पर प्रतिनिधित्व किया जाता है. असाइन की गई वैल्यू शेयर की री-परचेज़ प्राइस होती है और इसमें नेगेटिव संकेत होता है क्योंकि वे पेड-इन कैपिटल (वे बेचे गए और फिर वापस खरीदे गए) के लिए प्रभावी रूप से ऑफसेट होते हैं. ये शेयर अब वास्तविक दायित्व का प्रतिनिधित्व नहीं करते हैं क्योंकि वे कंपनी द्वारा ही धारित होते हैं न कि बाहरी निवेशक.

पेड-इन कैपिटल और रिटेन आय का योग, कम ट्रेजरी स्टॉक, सामान्य शेयरधारकों की इक्विटी है. सामान्य स्टॉक के अलावा, कुछ फर्म पसंदीदा स्टॉक के शेयर भी जारी करेंगी. यह एक विशेष प्रकार का नॉन-वोटिंग स्टॉक है जो कंपनी की एसेट के दिवालिया होने और लिक्विडेशन की स्थिति में सामान्य शेयरों की तुलना में प्राथमिकता रखता है. पसंदीदा शेयरों में आमतौर पर एक निश्चित लाभांश होता है जिसका भुगतान आम स्टॉक पर किसी भी लाभांश का भुगतान करने से पहले किया जाना चाहिए. पसंदीदा लाभांश ऋण पर इंटरेस्ट भुगतान के समान होते हैं, लेकिन महत्वपूर्ण चेतावनी के साथ, अगर फर्म लाभांश का भुगतान नहीं कर पाती है, तो यह उसे दिवालियापन में नहीं डालता है- लाभांश दायित्व केवल संचित होता है और अगले अवधि में भुगतान किया जाना चाहिए. जबकि पसंदीदा स्टॉक, कई तरीकों से, बॉन्ड की तरह, इसे इक्विटी जारी करने के रूप में मान्यता दी जाती है और इसलिए यह लॉन्ग-टर्म डेट के हिस्से के रूप में शेयरधारकों की इक्विटी के तहत दिखाई देता है. पसंदीदा स्टॉक की बुक वैल्यू को शेयरधारकों की इक्विटी के कुल मूल्य पर पहुंचने के लिए सामान्य शेयरधारकों की इक्विटी में जोड़ा जाता है.

5.9 पूंजी

किसी फर्म की पूंजी में फाइनेंशियल संसाधन होते हैं जो उसके द्वारा प्रदान की जाने वाली वस्तुओं या सेवाओं के उत्पादन पर लागू किए जा सकते हैं. बैलेंस शीट से प्राप्त पूंजी की दो सामान्य परिभाषाएं हैं. इनमें से पहला वर्किंग कैपिटल है, जो कंपनी की शॉर्ट-टर्म लिक्विडिटी को मापता है और वर्तमान एसेट और वर्तमान लायबिलिटी के बीच अंतर के बराबर है. कंपनी को यह गारंटी देने के लिए वर्किंग कैपिटल का पर्याप्त बफर बनाए रखना चाहिए कि वर्तमान एसेट शॉर्ट-टर्म लायबिलिटी को कवर करने के लिए पर्याप्त हैं और अपने दायित्वों पर भुगतान करने में असमर्थता के कारण ऑपरेशन में बाधा से बचना चाहिए. यह "वर्तमान" के महत्व को रेखांकित करता है, क्योंकि यह दोनों एसेट (वे लिक्विड और आसानी से कैश में कन्वर्ट किए जा सकते हैं) और देयताओं (हाल ही में देय कोई भी चीज़, जिसमें लॉन्ग-टर्म डेट का वर्तमान हिस्सा शामिल है) पर लागू होता है.

कार्यशील पूंजी = वर्तमान एसेट - वर्तमान देयताएं

किसी कंपनी के पास अपने पास मौजूद संसाधनों का व्यापक मापन कुल पूंजी है, जो सभी उधार लिए गए फंड (शॉर्ट और लॉन्ग टर्म) और मालिकों (शेयरहोल्डर्स इक्विटी) द्वारा प्रदान की गई नकदी से बना होता है. बैलेंस शीट के दाईं ओर से एकमात्र आइटम जो शामिल नहीं किया गया है वह है अल्पसंख्यक इंटरेस्ट, जो एक अकाउंटिंग एंट्री है और फंड के वास्तविक स्रोत का प्रतिनिधित्व नहीं करता है.

कुल पूंजी = वर्तमान देयताएं + लॉन्ग-टर्म डेट + शेयरहोल्डर की इक्विटी