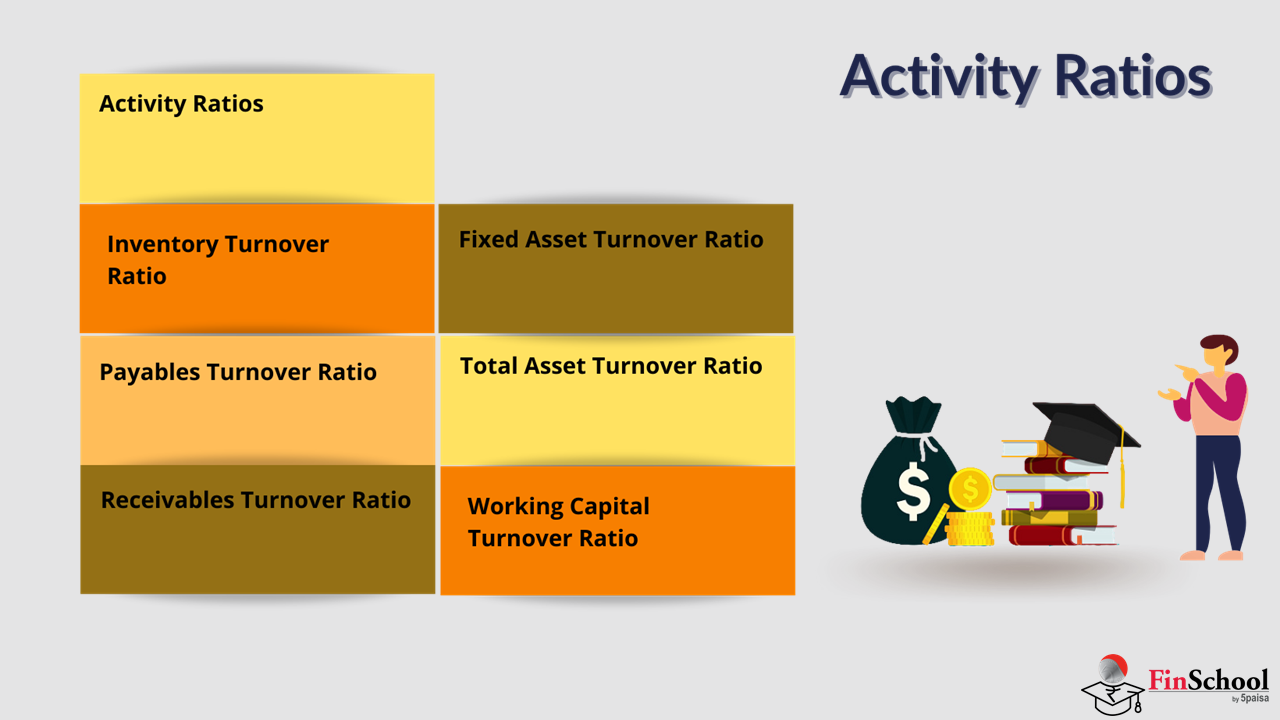

10. ऐक्टिविटी रेशियो

-

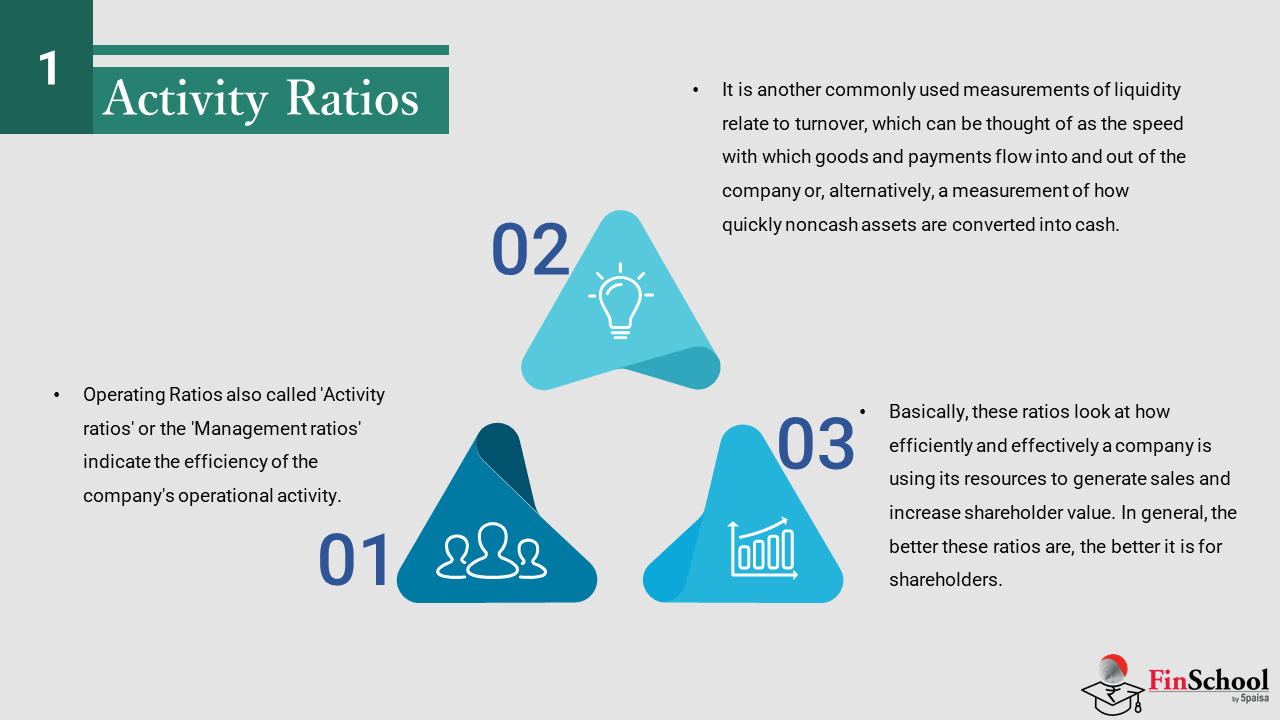

ऑपरेटिंग रेशियो को 'ऐक्टिविटी रेशियो' या 'मैनेजमेंट रेशियो' भी कहा जाता है, जो कंपनी की ऑपरेशनल एक्टिविटी की कुशलता को दर्शाता है. यह टर्नओवर से संबंधित लिक्विडिटी के अन्य सामान्य रूप से उपयोग किए जाने वाले माप हैं, जिसे उस गति के रूप में माना जा सकता है जिसके साथ माल और भुगतान कंपनी में और कंपनी से बाहर आते हैं या वैकल्पिक रूप से, नॉन-कैश एसेट को कैश में कितनी तेज़ी से बदला जाता है, इसका माप. मूल रूप से, ये रेशियो देखते हैं कि कंपनी बिक्री पैदा करने और शेयरहोल्डर वैल्यू को बढ़ाने के लिए अपने संसाधनों का उपयोग कितना कुशल और प्रभावी रूप से कर रही है. आमतौर पर, ये रेशियो बेहतर होते हैं, शेयरधारकों के लिए बेहतर होता है.

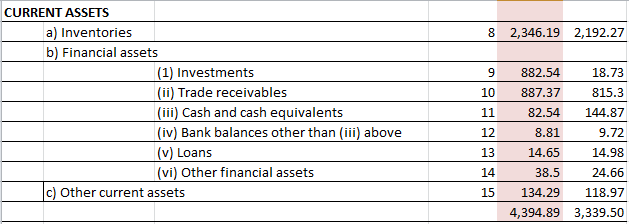

एक्साइड इंडस्ट्रीज की वर्तमान एसेट और वर्तमान देयताओं का स्नैपशॉट: –

10.1 इन्वेंटरी टर्नओवर रेशियो

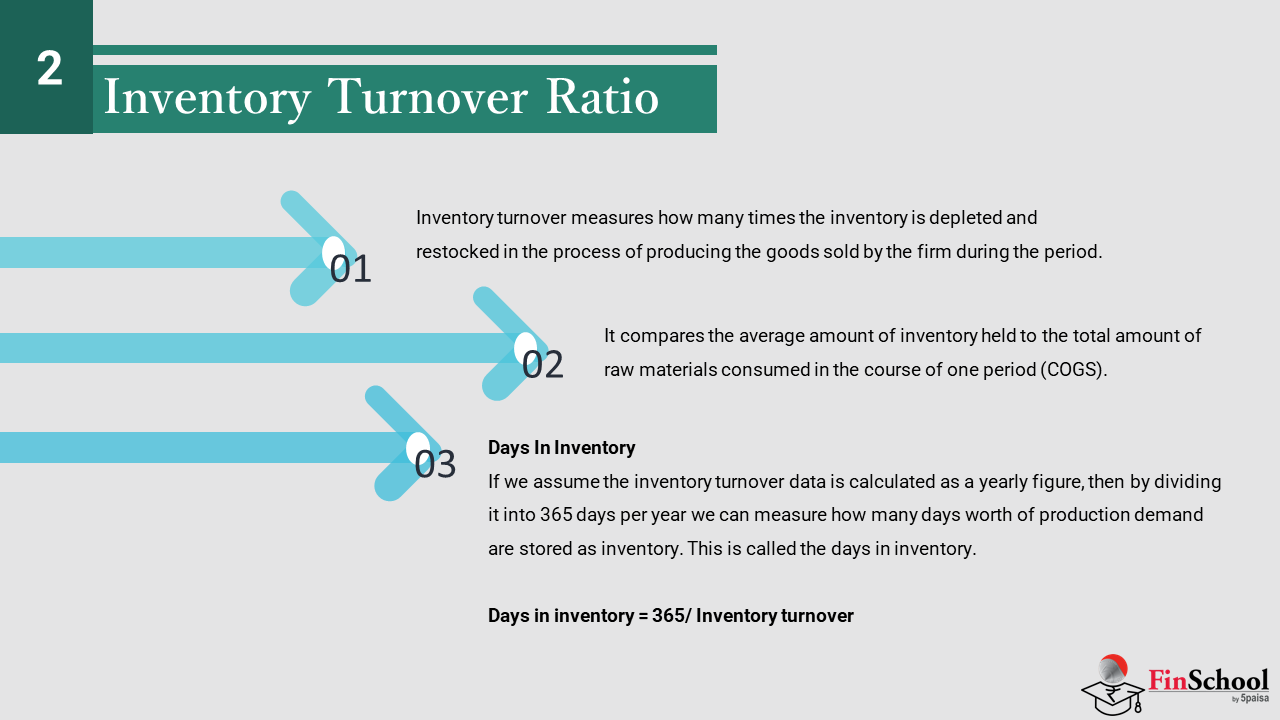

इन्वेंटरी टर्नओवर रेशियो

इन्वेंटरी टर्नओवर यह मापता है कि अवधि के दौरान फर्म द्वारा बेचे गए सामान के उत्पादन की प्रक्रिया में इन्वेंटरी कितनी बार कम हो जाती है और रीस्टॉक की जाती है. यह एक अवधि (COGS) के दौरान उपयोग किए गए कच्चे माल की कुल मात्रा के साथ रखी गई इन्वेंटरी की औसत राशि की तुलना करता है.

अगर कोई कंपनी लोकप्रिय प्रोडक्ट बेच रही है, तो इन्वेंटरी में सामान तेज़ी से क्लियर हो जाता है, और कंपनी को इन्वेंटरी को फिर से भरना होता है. इसे 'इन्वेंटरी टर्नओवर' कहा जाता है. उदाहरण के लिए - रिबन और बैलन केक बेचने के लिए जाना जाता है. क्योंकि वे लोकप्रिय हैं, इसलिए वे शायद जानते हैं कि किसी भी दिन उन्हें कितनी केक बेचने की संभावना है. उदाहरण के लिए, वे पूरे भारत में रोज़ 500 केक बेच सकते हैं. इसका मतलब है कि उसे हर दिन 500 केक की इन्वेंटरी बनाए रखनी होगी. इसलिए, इस मामले में इन्वेंटरी और इन्वेंटरी टर्नओवर को भरने की दर काफी अधिक है. यह हर बिज़नेस के लिए सही नहीं हो सकता है.

उदाहरण के लिए, 2 व्हीलर निर्माता के बारे में सोचें. जाहिर है कि 2 व्हीलर को बेचना केक की तरह आसान नहीं है. अगर मैन्युफैक्चरर 100 2W बनाता है, तो उन्हें इन्हें बेचने से पहले कुछ समय तक प्रतीक्षा करनी पड़ सकती है. मान लें, 100 2W (उनकी इन्वेंटरी क्षमता) बेचने के लिए उन्हें 3 महीने की आवश्यकता होगी. इसका मतलब है, हर 3 महीने में वह अपनी इन्वेंटरी को समाप्त कर देता है. इसलिए एक वर्ष में वह अपनी इन्वेंटरी 4 बार बदल जाता है.

इन्वेंटरी टर्नओवर की गणना करने का फॉर्मूला:

इन्वेंटरी टर्नओवर = बेचे गए माल की लागत/औसत इन्वेंटरी

आइए एक्साइड इंडस्ट्रीज़ के लिए इन्वेंटरी रेशियो की गणना करने के लिए एक उदाहरण लेते हैं:

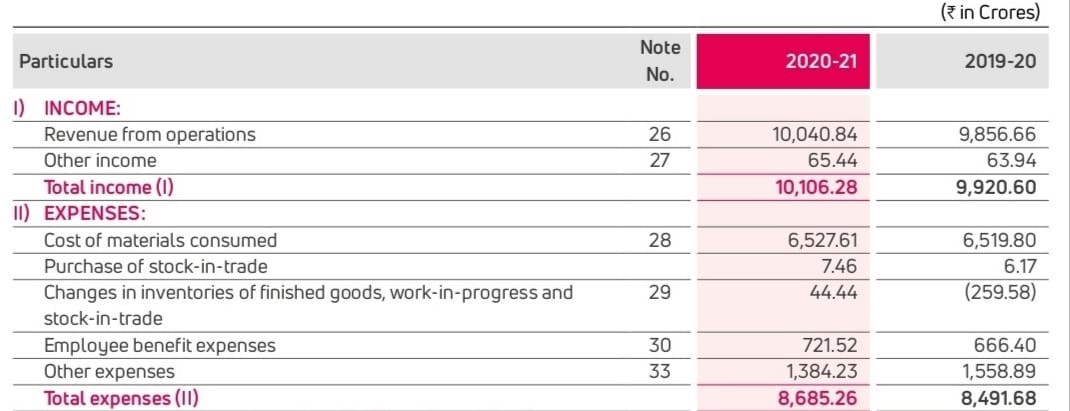

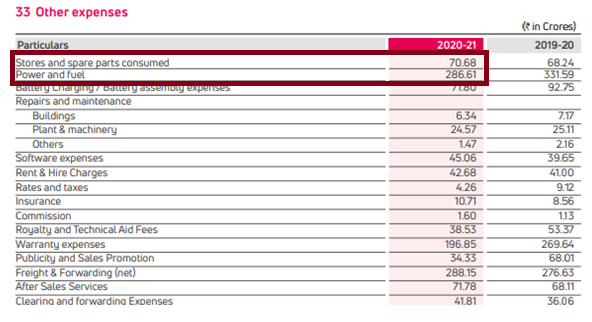

उपयोग की गई सामग्री की लागत ₹6527.61 है Crs और स्टॉक-इन-ट्रेड की खरीद ₹7.46 करोड़ है. ये बेचे गए माल की लागत (सीओजी) के महत्वपूर्ण घटक हैं. इसके अलावा कुछ और खर्च भी होते हैं जो प्रत्यक्ष रूप से होते हैं और सीओजी से संबंधित हो सकते हैं - इनकी पहचान करने के लिए हमने नोट 33 के एक्सट्रैक्ट में 'अन्य खर्च' देखे हैं.

मैन्युफैक्चरिंग से सीधे संबंधित दो खर्च हैं, यानी स्टोर और स्पेयर का उपयोग ₹70.68 करोड़ और पावर और फ्यूल की लागत ₹286.6 करोड़ है. इसलिए

बेचे गए माल की लागत (COGS) = उपयोग की गई सामग्री की लागत + ट्रेड में स्टॉक की खरीद + उपयोग किए गए स्टोर और स्पेयर + पावर और फ्यूल

COGS = 6527.61+7.46+70.68+286.6 = ₹6892.35 करोड़

इन्वेंटरी टर्नओवर की गणना करने के लिए हमें अगला घटक FY21 और FY20 के लिए औसत इन्वेंटरी है.

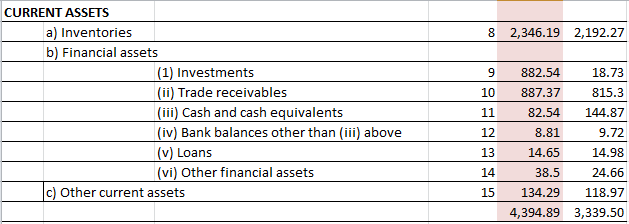

ऊपर दी गई बैलेंस शीट से- FY21 की इन्वेंटरी 2346.19crs थी & FY20 के लिए Rs.2192.27crs था औसत 2269.23 होने के लिए काम करता है

इन्वेंटरी टर्नओवर रेशियो (COGS/औसत इन्वेंटरी) = 6829.35/2269.23 3x

इसका मतलब है कि एक्साइड इंडस्ट्रीज़ के मामले में इन्वेंटरी वर्ष में लगभग 3 बार होती है. यह समझने के लिए कि यह नंबर कितना अच्छा या खराब है, हमें इसकी तुलना प्रतिस्पर्धी नंबर के साथ करनी चाहिए

इन्वेंटरी में दिन

अगर हम मानते हैं कि इन्वेंटरी टर्नओवर डेटा की गणना वार्षिक आंकड़े के रूप में की जाती है, तो इसे प्रति वर्ष 365 दिनों में विभाजित करके हम यह माप सकते हैं कि उत्पादन की कितनी दिनों की मांग इन्वेंटरी के रूप में स्टोर की जाती है (या इसके बराबर, औसत आइटम इन्वेंटरी में कितना समय रहता है). इसे इन्वेंटरी में दिन कहा जाता है.

इन्वेंटरी में दिन = 365/ इन्वेंटरी टर्नओवर

= 365/3 = 121.66 अर्थात ~ 122 दिन

इसका मतलब है कि एक्साइड इंडस्ट्री को अपनी इन्वेंटरी को कैश में बदलने में लगभग 122 दिन लगते हैं.

फाइनेंशियल टर्नओवर के साथ दो समान रेशियो हैं.

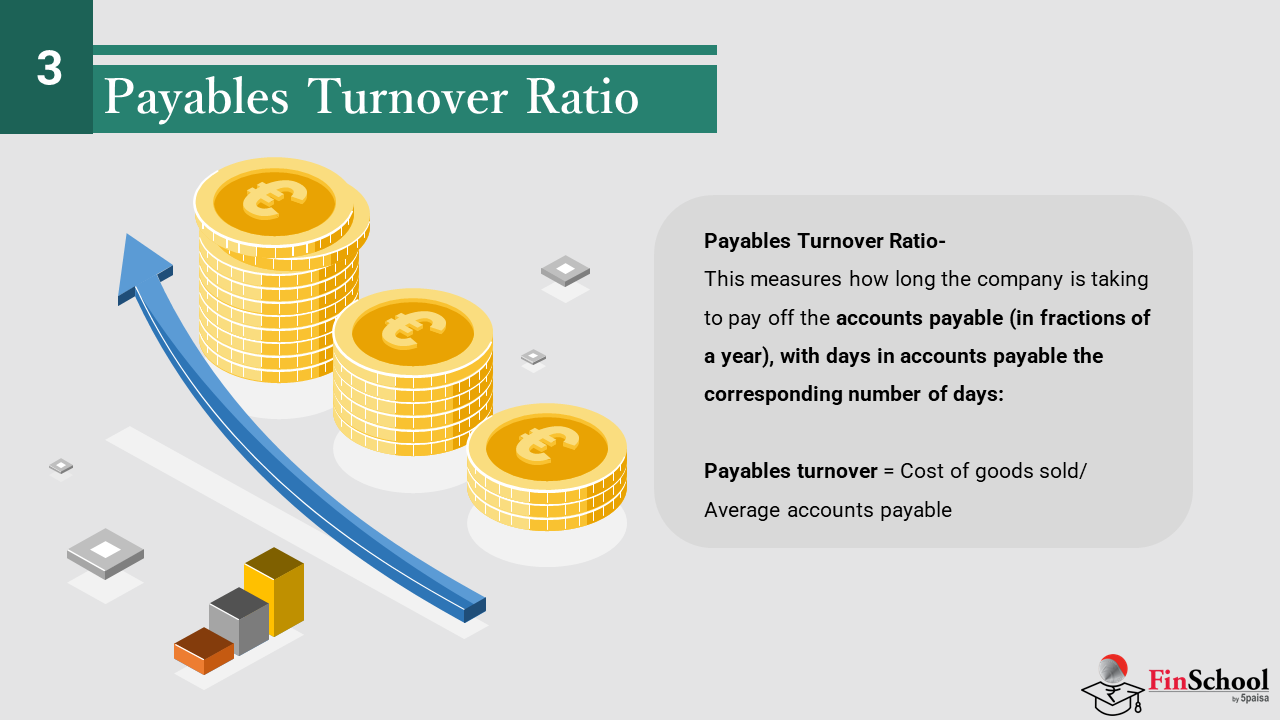

10.2 देय टर्नओवर रेशियो

देय टर्नओवर रेशियो-

यह उपाय कितने समय तक कंपनी देय अकाउंट (एक वर्ष के अंशों में) का भुगतान करने में लग रही है, साथ ही संबंधित दिनों की संख्या के अकाउंट में दिनों का भुगतान कर रही है:

देय टर्नओवर = बेचे गए माल की लागत/देय औसत अकाउंट

FY21 के लिए देय अकाउंट ₹ 1641.61crs है (132.65+1508.96) & FY20 ₹ 1030.32 (71.36+958.96) है इसका औसत Rs.1335.96crs पर आता है

इसलिए देय टर्नओवर = 6829.35/1335.96 है 5.11x

देय अकाउंट में दिन = 365/ देय टर्नओवर = 365/5.11 71.4 दिन

इसका मतलब है कि एक्साइड इंडस्ट्रीज़ को अपने सप्लायर को अपने पैसे का भुगतान करने में लगभग 71 दिन लगते हैं. यह अनिवार्य रूप से क्रेडिट अवधि है जो एक्साइड इंडस्ट्रीज़ को अपने आपूर्तिकर्ताओं से मिलता है

10.3 रिसीवेबल्स टर्नओवर रेशियो

रिसीवेबल्स टर्नओवर रेशियो-

रिसीवेबल टर्नओवर यह मापता है कि कस्टमर कंपनी को आंशिक वर्षों में भुगतान करने में कितना समय ले रहे हैं और अकाउंट रिसीवेबल के दिनों के अनुसार कितने दिनों का भुगतान कर रहे हैं. स्वाभाविक रूप से अधिक संख्या यह दर्शाती है कि कंपनी अधिक बार कैश कलेक्ट करती है

प्राप्त करने योग्य टर्नओवर = निवल बिक्री/औसत प्राप्तियां

बैलेंस शीट से-

FY21 के लिए ट्रेड रिसीवेबल्स ₹ 887.37crs है और FY20 ₹ 815.30 है. इसका औसत ₹ 851.35 करोड़ है

FY21 के लिए निवल बिक्री 10040.84crs है

रिसीवेबल्स टर्नओवर रेशियो = 10040.84/851.35=11.8 समय

इसका मतलब है कि एक्साइड उद्योग अपने ग्राहकों से साल में लगभग 11.8 बार नकद प्राप्त करते हैं

अकाउंट रिसीवेबल में दिन = 365/ रिसीवेबल्स टर्नओवर

= 365/11.8

= 30.93 दिन

इसका मतलब है कि एक्साइड उद्योग को अपने उत्पादों को बेचने के समय से लगभग 30 दिन लगते हैं.

10.4 फिक्स्ड एसेट टर्नओवर रेशियो

फिक्स्ड एसेट टर्नओवर रेशियो

यह रेशियो बिक्री पैदा करने के संबंध में कंपनी की फिक्स्ड एसेट (प्रॉपर्टी, प्लांट और इक्विपमेंट या PP&E) की उत्पादकता का एक कठोर माप है. अधिकांश कंपनियों के लिए, फिक्स्ड एसेट में उनका इन्वेस्टमेंट उनकी कुल एसेट का एक सबसे बड़ा घटक है. यह वार्षिक टर्नओवर रेशियो इन महत्वपूर्ण एसेट को मैनेज करने में कंपनी की दक्षता को दर्शाने के लिए डिज़ाइन किया गया है. आसान शब्दों में कहें तो, वार्षिक टर्नओवर रेट जितनी अधिक होगी, उतना ही बेहतर होगा.

फिक्स्ड एसेट टर्नओवर = नेट सेल्स/कुल औसत एसेट

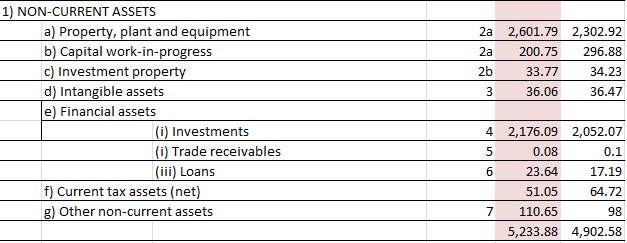

एक्साइड इंडस्ट्री के लिए- कुल औसत एसेट में फिक्स्ड एसेट और कैपिटल वर्क इन प्रोग्रेस में होगा.

FY21- के लिए कुल फिक्स्ड एसेट = 2601.79+200.75+33.77 Rs.2836.31crs

एफवाई20- कुल फिक्स्ड एसेट = 2302.92+296.88+34.23 Rs.2634crs

औसत कुल फिक्स्ड एसेट = Rs.2735.15crs

फिक्स्ड एसेट टर्नओवर = 10040.85/2735.15 3.67x

10.5 कुल एसेट टर्नओवर रेशियो

कुल एसेट टर्नओवर रेशियो

टोटल एसेट टर्नओवर (TAT) रेशियो उस डिग्री को मापता है जिसके लिए एक फर्म अपने कुल एसेट बेस के साथ सेल्स जनरेट करती है. यहां एसेट में फिक्स्ड एसेट के साथ-साथ करंट एसेट भी शामिल हैं. अपने ऐतिहासिक डेटा और प्रतिस्पर्धी डेटा की तुलना में अधिक कुल एसेट टर्नओवर रेशियो का मतलब है कि कंपनी अधिक सेल्स जनरेट करने के लिए अपने एसेट का अच्छी तरह से उपयोग कर रही है

कुल एसेट टर्नओवर = निवल बिक्री/औसत कुल एसेट

एक्साइड इंडस्ट्री के लिए- FY21 के लिए कुल एसेट ₹9628.77 है & एफवाई20 ₹8242.08 है औसत 8935.42 में आता है

निवल बिक्री Rs.10040.85crs है

कुल एसेट टर्नओवर = 10040.85/8935.42

= 1.12x

10.6 वर्किंग कैपिटल टर्नओवर रेशियो

कार्यशील पूंजी टर्नओवर अनुपात

कार्यशील पूंजी, जो कंपनी की शॉर्ट-टर्म लिक्विडिटी को मापती है और वर्तमान एसेट और वर्तमान लायबिलिटी के बीच अंतर के बराबर है. कंपनी को यह गारंटी देने के लिए वर्किंग कैपिटल का पर्याप्त बफर बनाए रखना चाहिए कि वर्तमान एसेट शॉर्ट-टर्म लायबिलिटी को कवर करने के लिए पर्याप्त हैं और अपने दायित्वों पर भुगतान करने में असमर्थता के कारण ऑपरेशन में बाधा से बचना चाहिए. यह "वर्तमान" के महत्व को रेखांकित करता है, क्योंकि यह दोनों एसेट (वे लिक्विड और आसानी से कैश में कन्वर्ट किए जा सकते हैं) और देयताओं (हाल ही में देय कोई भी चीज़, जिसमें लॉन्ग-टर्म डेट का वर्तमान हिस्सा शामिल है) पर लागू होता है.

वर्किंग कैपिटल = वर्तमान एसेट - वर्तमान देयताएं

अगर वर्किंग कैपिटल एक पॉजिटिव नंबर है, तो इसका मतलब है कि कंपनी के पास वर्किंग कैपिटल सरप्लस है और अपने दैनिक कार्यों को आसानी से मैनेज कर सकती है. हालांकि अगर वर्किंग कैपिटल नेगेटिव है, तो इसका मतलब है कि कंपनी का वर्किंग कैपिटल घाटा है. आमतौर पर अगर कंपनी के पास कार्यशील पूंजी का घाटा है, तो वे अपने बैंकर से कार्यशील पूंजी लोन चाहते हैं.

वर्किंग कैपिटल टर्नओवर रेशियो को वर्किंग कैपिटल में नेट सेल्स के रूप में भी जाना जाता है. वर्किंग कैपिटल टर्नओवर यह दर्शाता है कि कंपनी वर्किंग कैपिटल की प्रत्येक यूनिट के लिए कितना रेवेन्यू जनरेट करती है. मान लीजिए कि रेशियो 8 है, तो यह दर्शाता है कि कंपनी वर्किंग कैपिटल के प्रत्येक ₹1 के लिए रेवेन्यू में ₹8 जनरेट करती है. जितनी अधिक संख्या होगी, उतना ही बेहतर होगा- जैसा कि यह बताता है कि कंपनी बिक्री के लिए उपयोग किए जाने वाले पैसे की तुलना में बेहतर बिक्री उत्पन्न कर रही है.

वर्किंग कैपिटल टर्नओवर = नेट सेल्स/एवीजी वर्किंग कैपिटल

आइए एक्साइड इंडस्ट्री के लिए इसकी गणना करें:

FY21 के लिए वर्किंग कैपिटल = वर्तमान एसेट- वर्तमान देयताएं

= 4394.89crs- 2314.85crs

= Rs.2080.04crs

FY20 के लिए वर्किंग कैपिटल = वर्तमान एसेट- वर्तमान देयताएं

= 3339.50crs- 1744.25crs

= Rs.1595.25crs

औसत कार्यशील पूंजी [(2080.04+1595.25)/2] Rs.1837.62crs

वर्किंग कैपिटल टर्नओवर (नेट सेल्स/एवजी. कार्यशील पूंजी) = 10040.84/1837.5 5.46x

यह संख्या दर्शाती है कि वर्किंग कैपिटल के प्रत्येक ₹1 के लिए, कंपनी राजस्व के मामले में ₹5.46 जनरेट कर रही है.