8.1 परिचय

चूंकि डिविडेंड का अनुमान इन्फिनिटी के माध्यम से नहीं किया जा सकता है, इसलिए भविष्य की वृद्धि के बारे में विभिन्न धारणाओं के आधार पर डिविडेंड/कैशफ्लो डिस्काउंट मॉडल के कई वर्ज़न विकसित किए गए हैं. आइए आसान से शुरू करते हैं - एक स्थिर-वृद्धि फर्म में स्टॉक को वैल्यू करने के लिए डिज़ाइन किया गया एक मॉडल जो यह भुगतान करता है कि यह डिविडेंड में क्या वहन कर सकता है और फिर देखें कि कैसे मॉडल को उच्च विकास वाली कंपनियों के साथ अनुकूल किया जा सकता है जो कम या कोई डिविडेंड नहीं दे रहा हो.

8.2 गोर्डन ग्रोथ मॉडल

गोर्डन ग्रोथ मॉडल का उपयोग एक ऐसी फर्म को मूल्य देने के लिए किया जा सकता है जो 'स्थिर स्थिति' में है, जिसमें लाभांश हमेशा के लिए बनाए रखने वाली दर पर बढ़ता है. मॉडल गॉर्डन ग्रोथ मॉडल, अगले समय अवधि में अपने अपेक्षित लाभांश, इक्विटी की लागत और डिविडेंड में अपेक्षित विकास दर से स्टॉक की वैल्यू से संबंधित है.

गोर्डन ग्रोथ मॉडल का उपयोग एक ऐसी फर्म को मूल्य देने के लिए किया जा सकता है जो 'स्थिर स्थिति' में है, जिसमें लाभांश हमेशा के लिए बनाए रखने वाली दर पर बढ़ता है. मॉडल गॉर्डन ग्रोथ मॉडल, अगले समय अवधि में अपने अपेक्षित लाभांश, इक्विटी की लागत और डिविडेंड में अपेक्षित विकास दर से स्टॉक की वैल्यू से संबंधित है.

स्टॉक की वैल्यू = DPS1/ ke-g जहां,

DPS1 = अभी से एक वर्ष का अपेक्षित डिविडेंड (अगली अवधि)

केई = इक्विटी निवेशकों के लिए आवश्यक रिटर्न दर

जी = हमेशा के लिए लाभांश में वृद्धि दर

स्थिर विकास दर क्या है?

जबकि गोर्डन ग्रोथ मॉडल इक्विटी का मूल्यांकन करने के लिए एक सरल और शक्तिशाली दृष्टिकोण है, इसका उपयोग उन फर्मों तक सीमित है जो स्थिर दर पर बढ़ रहे हैं. 'स्थिर' विकास दर का अनुमान लगाते समय ध्यान में रखने लायक दो जानकारियां हैं. सबसे पहले, क्योंकि फर्म के डिविडेंड में ग्रोथ रेट हमेशा के लिए रहने की उम्मीद है, इसलिए फर्म के प्रदर्शन के अन्य उपाय (कमाई सहित) भी उसी दर पर बढ़ने की उम्मीद की जा सकती है. यह देखने के लिए, किसी फर्म की लंबी अवधि के परिणामों पर विचार करें, जिसकी आय हमेशा के लिए 6% प्रति वर्ष बढ़ती है, जबकि इसके लाभांश 8% पर बढ़ते हैं. समय के साथ, डिविडेंड आय से अधिक होगा.

दूसरी ओर, अगर किसी फर्म की आय लंबी अवधि में डिविडेंड की तुलना में तेज़ दर पर बढ़ जाती है, तो भुगतान अनुपात, लंबी अवधि में, शून्य की ओर बदल जाएगा, जो स्थिर स्थिति भी नहीं है. इस प्रकार, हालांकि मॉडल की आवश्यकता डिविडेंड में अपेक्षित विकास दर के लिए है, लेकिन विश्लेषकों को आय में अपेक्षित वृद्धि दर का विकल्प चुनना चाहिए और अगर फर्म वास्तव में स्थिर स्थिति में है, तो सटीक रूप से वही परिणाम प्राप्त करना चाहिए.

दूसरा मुद्दा इस बात से संबंधित है कि 'स्थिर' विकास दर के रूप में विकास दर उचित क्या है. यह विकास दर अर्थव्यवस्था की विकास दर से कम या उसके बराबर होनी चाहिए जिसमें फर्म कार्य करती है. हालांकि, इसका मतलब यह नहीं है कि विश्लेषक हमेशा इस बात से सहमत होंगे कि यह दर क्या होनी चाहिए, भले ही वे सहमत हों कि फर्म तीन कारणों से एक स्थिर विकास फर्म है:

-

अपेक्षित मुद्रास्फीति और अर्थव्यवस्था में वास्तविक विकास के अनुमानों से जुड़ी अनिश्चितता को देखते हुए, विभिन्न विश्लेषकों द्वारा उपयोग की जाने वाली बेंचमार्क ग्रोथ रेट में अंतर हो सकते हैं, यानी, लॉन्ग टर्म में मुद्रास्फीति की उच्च अपेक्षाओं वाले विश्लेषक अर्थव्यवस्था में मामूली वृद्धि दर का अनुमान लगा सकते हैं जो अधिक है.

-

कंपनी की ग्रोथ रेट अर्थव्यवस्था से अधिक नहीं हो सकती है, लेकिन यह कम हो सकता है. अर्थव्यवस्था की तुलना में फर्म समय के साथ छोटी हो सकती हैं.

-

एक और उदाहरण है जिसमें एक विश्लेषक 'स्थिर विकास दर' पर लगाई गई सख्त सीमा से भटक सकता है'. अगर कोई फर्म कुछ वर्षों की 'उपर-स्थिर' ग्रोथ रेट बनाए रखने की संभावना है, तो फर्म के लिए स्थिर ग्रोथ रेट में प्रीमियम जोड़कर अनुमानित वैल्यू प्राप्त की जा सकती है, ताकि शुरुआती वर्षों में औसत से अधिक वृद्धि दर्शाई जा सके. इस मामले में भी, विश्लेषक की सुविधा सीमित है.

8.3 टू-स्टेज डिविडेंड डिस्काउंट मॉडल

दो चरणों का विकास मॉडल विकास के दो चरणों की अनुमति देता है - एक प्रारंभिक चरण जहां विकास दर स्थिर विकास दर नहीं है और बाद में स्थिर स्थिति है, जहां विकास दर स्थिर है और लंबी अवधि के लिए ऐसा रहने की उम्मीद है. हालांकि, अधिकांश मामलों में, शुरुआती चरण के दौरान विकास दर स्थिर विकास दर से अधिक है, मॉडल को वैल्यू कंपनियों के अनुसार अपनाया जा सकता है जो कुछ वर्षों के लिए कम या नकारात्मक विकास दरों के बाद होने की उम्मीद है और फिर स्थिर विकास पर वापस जा सकते हैं.

मॉडल विकास के दो चरणों पर आधारित है, एक असाधारण विकास चरण जो N वर्षों तक चलता है और एक स्थिर विकास चरण जो बाद में हमेशा के लिए रहता है. असाधारण विकास दरः जी% हर साल एन वर्षों के लिए और फिर स्थिर विकासः जीएन हमेशा के लिए

स्टॉक की वैल्यू = असाधारण चरण के दौरान डिविडेंड का पीवी + टर्मिनल कीमत का पीवी

जहां,

डीपीएसटी = वर्ष टी में प्रति शेयर अपेक्षित लाभांश

केई = इक्विटी की लागत (एचजी: उच्च विकास अवधि; एसटी: स्थिर विकास अवधि)

Pn = वर्ष N के अंत में कीमत (टर्मिनल वैल्यू)

जी = पहले एन वर्षों के लिए असाधारण विकास दर

जीएन = वर्ष एन के बाद हमेशा के लिए स्थिर स्थिति विकास दर

यह मॉडल उन फर्मों के लिए सबसे उपयुक्त है जो उच्च विकास में हैं और एक विशिष्ट समय अवधि के लिए उस विकास दर को बनाए रखने की उम्मीद करते हैं, जिसके बाद उच्च विकास के स्रोतों को गायब होने की उम्मीद है. उदाहरण के लिए, जहां यह लागू हो सकता है, वह स्थिति तब होती है जब किसी कंपनी के पास अगले कुछ वर्षों तक बहुत ही लाभदायक प्रोडक्ट के लिए पेटेंट अधिकार होते हैं और इस अवधि के दौरान सुपर-नॉर्मल ग्रोथ का आनंद लेने की उम्मीद है. पेटेंट समाप्त होने के बाद, इसे स्थिर विकास में वापस आने की उम्मीद है. एक और परिदृश्य जहां विकास के बारे में यह धारणा बनाना उचित हो सकता है, वह तब होता है जब कोई फर्म किसी उद्योग में हो, जो सुपर-नॉर्मल ग्रोथ का आनंद ले रही हो, क्योंकि प्रवेश में महत्वपूर्ण बाधाएं हैं (या तो कानूनी या इंफ्रा-स्ट्रक्चर की आवश्यकताओं के परिणामस्वरूप), जो कई वर्षों तक नए प्रवेशकों को बाहर रखने की उम्मीद की जा सकती है.

मान लीजिए कि शुरुआती चरण में विकास दर अपने स्तर से घटकर स्थिर दर तक जाती है, इसका मतलब यह भी है कि यह मॉडल शुरुआती चरण में सामान्य वृद्धि दर वाली फर्मों के लिए अधिक उपयुक्त है. उदाहरण के लिए, यह मानना अधिक उचित है कि उच्च विकास अवधि में 12% की वृद्धि वाली फर्म को उच्च विकास अवधि में 40% की वृद्धि वाली फर्म की तुलना में इसकी वृद्धि दर 6% तक कम हो जाएगी. अंत में, मॉडल उन फर्मों के लिए सर्वश्रेष्ठ काम करता है जो अधिकांश अवशिष्ट नकद प्रवाह का भुगतान करने की नीति बनाए रखते हैं - यानी, ऋण भुगतान और पुनर्निवेश की आवश्यकताओं को पूरा करने के बाद शेष नकद प्रवाह - लाभांश के रूप में.

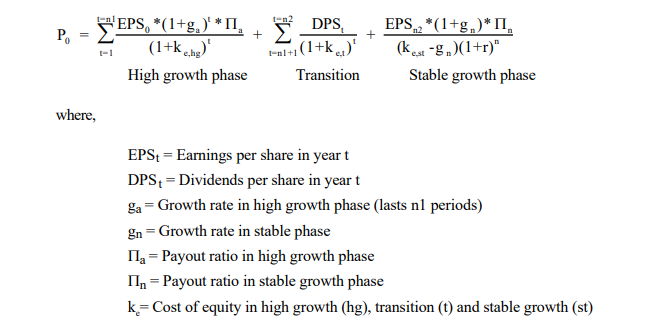

8.4 तीन चरण का मॉडल

तीन चरण की डिविडेंड डिस्काउंट उच्च विकास की शुरुआती अवधि, एक परिवर्तनीय अवधि के लिए अनुमति देता है, जहां विकास घटता है और अंतिम स्थिर विकास चरण होता है. यह मॉडल का सबसे आम है क्योंकि यह भुगतान अनुपात पर कोई प्रतिबंध नहीं लगाता है.

स्टॉक की वैल्यू तब उच्च वृद्धि और ट्रांजिशनल अवधि के दौरान अपेक्षित डिविडेंड और अंतिम स्थिर वृद्धि चरण की शुरुआत में टर्मिनल कीमत की वर्तमान वैल्यू होती है.

इस मॉडल की लचीलापन इसे किसी भी फर्म के लिए एक उपयोगी मॉडल बनाता है, जो समय के साथ बदलती वृद्धि के अलावा अन्य आयामों पर भी परिवर्तन होने की उम्मीद है - विशेष रूप से, भुगतान नीतियों और जोखिम. यह उन कंपनियों के लिए सबसे उपयुक्त है जो अभी असाधारण रेट पर बढ़ रही हैं और शुरुआती अवधि के लिए इस रेट को बनाए रखने की उम्मीद है, जिसके बाद फर्म के विभेदक लाभ में कमी आने की उम्मीद है, जिससे विकास रेट में धीरे-धीरे कमी हो जाती है और स्थिर विकास रेट हो जाती है. व्यावहारिक रूप से, यह एक ऐसी फर्म के लिए उपयोग के लिए अधिक उपयुक्त मॉडल हो सकता है, जिसकी आय बहुत अधिक दरों पर बढ़ रही है, शुरुआती अवधि के लिए उन दरों पर बढ़ती रहने की उम्मीद है, लेकिन कंपनी के बड़े होने और इसके प्रतिस्पर्धी लाभों को खोने के कारण धीरे-धीरे स्थिर दर की ओर गिरावट शुरू होने की उम्मीद है.