7.1. परिचय

सामान्य इक्विटी गुंतवणूकदाराला सर्वात महत्त्वाचा प्रश्न म्हणजेः कंपनीच्या आर्थिक प्रकटीकरणातून काय ओळखले जाते ते पाहता, शेअरहोल्डर म्हणून कंपनीच्या महसूलात सहभागी होण्यासाठी तो किती पैसे देण्यास तयार असावा? कंपनीच्या सामान्य स्टॉकच्या शेअरसाठी "अचूक" किंमत काय आहे आणि ही वर्तमान मार्केट किंमतीशी तुलना कशी करते?

ज्या प्रक्रियेद्वारे विश्लेषक किंवा गुंतवणूकदार त्याच्या फायनान्शियल डाटावर आधारित स्टॉकसाठी योग्य किंमत निर्धारित करण्याचा प्रयत्न करतात त्याला फंडामेंटल ॲनालिसिस म्हणतात. फंडामेंटल ॲनालिसिसची केंद्रीय धारणा म्हणजे कंपनीसाठी उद्दिष्ट किंमत तयार करण्यासाठी कंपनीच्या वर्तमान राज्य आणि भविष्यातील संभाव्यतांविषयी सर्व उपलब्ध माहिती मूल्यांकन मॉडेलमध्ये समाविष्ट करणे शक्य आहे

सामान्य शेअर्सचे मूल्यांकन करण्यासाठी तीन मूलभूत दृष्टीकोन आहेत:

- सवलतीचे कॅश फ्लो मूल्यांकन

- संबंधित मूल्यांकन

- ॲसेट-आधारित मूल्यांकन

विश्लेषक सामान्य शेअरच्या मूल्याचा अंदाज घेण्यासाठी अनेकदा एकापेक्षा जास्त दृष्टीकोन वापरतात. एकदा मूल्याचा अंदाज निर्धारित झाल्यानंतर, शेअरच्या वर्तमान किंमतीसह तुलना केली जाऊ शकते, असे गृहीत धरून की शेअर सार्वजनिकरित्या ट्रेड केला जातो, शेअरचे ओव्हरव्हॅल्यू, अंडरवॅल्यू किंवा योग्यरित्या मूल्य निर्धारित करण्यासाठी.

7.2 सवलतीचे कॅशफ्लो मॉडेल

सवलतीचा कॅश फ्लो (डीसीएफ) मूल्यांकन दृष्टीकोन पैशांचे वेळेचे मूल्य विचारात घेतो. हा दृष्टीकोन सिक्युरिटीच्या मूल्याचा अंदाज घेतो ज्यामुळे इन्व्हेस्टरला सिक्युरिटीमधून प्राप्त होण्याची अपेक्षा असलेल्या सर्व फ्यूचर कॅश फ्लोचे वर्तमान मूल्य म्हणून. सामान्य शेअर्सवर लागू केलेला हा मूल्यांकन दृष्टीकोन कंपनीच्या शेअर्स जारी करणाऱ्या वैशिष्ट्यांच्या विश्लेषणावर अवलंबून असतो, जसे की कमाई निर्माण करण्याची कंपनीची क्षमता, कमाईचा अपेक्षित वाढ दर आणि कंपनीच्या बिझनेस वातावरणाशी संबंधित जोखीम स्तर.सामान्य शेअरधारकांना इक्विटी सिक्युरिटीजमध्ये इन्व्हेस्टमेंट करून दोन प्रकारचे कॅश फ्लो प्राप्त होण्याची अपेक्षा आहे: डिव्हिडंड आणि त्यांच्या शेअर्सची विक्री करण्यापासून मिळणारे उत्पन्न.

सवलतीचा कॅश फ्लो (डीसीएफ) मूल्यांकन दृष्टीकोन पैशांचे वेळेचे मूल्य विचारात घेतो. हा दृष्टीकोन सिक्युरिटीच्या मूल्याचा अंदाज घेतो ज्यामुळे इन्व्हेस्टरला सिक्युरिटीमधून प्राप्त होण्याची अपेक्षा असलेल्या सर्व फ्यूचर कॅश फ्लोचे वर्तमान मूल्य म्हणून. सामान्य शेअर्सवर लागू केलेला हा मूल्यांकन दृष्टीकोन कंपनीच्या शेअर्स जारी करणाऱ्या वैशिष्ट्यांच्या विश्लेषणावर अवलंबून असतो, जसे की कमाई निर्माण करण्याची कंपनीची क्षमता, कमाईचा अपेक्षित वाढ दर आणि कंपनीच्या बिझनेस वातावरणाशी संबंधित जोखीम स्तर.सामान्य शेअरधारकांना इक्विटी सिक्युरिटीजमध्ये इन्व्हेस्टमेंट करून दोन प्रकारचे कॅश फ्लो प्राप्त होण्याची अपेक्षा आहे: डिव्हिडंड आणि त्यांच्या शेअर्सची विक्री करण्यापासून मिळणारे उत्पन्न.

Assuming we know the n cash flows CF1, CF2,… CFn that will be produced by the asset at times t1, t2,… tn and the relevant discount rates for each r1, r2,…rn, then the present value of the asset can be expressed as:

डीसीएफ दृष्टीकोनाच्या वापरावर उदाहरण घेऊया: 1 जानेवारी 2022 रोजी, इन्व्हेस्टरला ब्रिटानियाला ₹10 चे डिव्हिडंड निर्माण करण्याची अपेक्षा आहे. 2022 च्या शेवटी प्रति शेअर, 2023 च्या शेवटी ₹12 प्रति शेअर, आणि 2024 च्या शेवटी ₹15 प्रति शेअर.

तसेच, इन्व्हेस्टरचा अंदाज आहे की ब्रिटानियाची स्टॉक किंमत 2024 च्या शेवटी प्रति शेअर ₹4000 मध्ये ट्रेड करेल. नोंद घ्या की, डीसीएफ मूल्यांकन दृष्टीकोनाअंतर्गत, 2024 (Rs4000per शेअर) च्या शेवटी ब्रिटानिया स्टॉकची अपेक्षित किंमत 2024 च्या पलीकडे कंपनीद्वारे निर्माण होण्याच्या अपेक्षेत असलेल्या इन्व्हेस्टर्सना कॅश फ्लोचे वर्तमान मूल्य दर्शविते. इन्व्हेस्टर सर्व रिस्क विचारात घेतो आणि 14% चा डिस्काउंट रेट योग्य असल्याचे निष्कर्ष काढतो. दुसऱ्या शब्दांमध्ये, इन्व्हेस्टरला ब्रिटानियामध्ये इन्व्हेस्ट करून किमान 14% वार्षिक रिटर्न रेट कमवायचा आहे

डीसीएफ मूल्यांकन दृष्टीकोन वापरून ब्रिटानिया शेअरचे अंदाजित मूल्य इक्विटी इन्व्हेस्टमेंटमधून प्राप्त होण्याची अपेक्षा असलेल्या कॅश फ्लो इन्व्हेस्टरच्या वर्तमान मूल्याच्या समान आहे.

इन्व्हेस्टर खालीलप्रमाणे अपेक्षित कॅश फ्लोच्या वर्तमान मूल्याची गणना करते:

मूल्य = 10/(1.14)^1+ (12/1.14)^2+ 15/(1.14)^3+ 4000/(1.14)^3= Rs.2728

त्यामुळे, प्रति शेअर आधारावर ब्रिटानियाचे इन्व्हेस्टरचे अंदाजित मूल्य ₹2728 आहे. जर फॉक्सवॅगनच्या शेअर्सची किंमत 1 जानेवारी 2022 रोजी ₹2728 पेक्षा कमी असेल तर इन्व्हेस्टर निष्कर्ष काढू शकतो की स्टॉकचे मूल्य कमी आहे आणि ते खरेदी करण्याचा निर्णय घेऊ शकतो. वैकल्पिकरित्या, जर स्टॉकची किंमत ₹2728 पेक्षा जास्त असेल, तर इन्व्हेस्टर असे निष्कर्ष काढू शकतो की स्टॉकचे मूल्य जास्त आहे आणि खरेदी न करण्याचा निर्णय घेऊ शकतो.

गृहितकांना दिल्याने हे एक सुलभ कॅल्क्युलेशन आहे. तथापि, रिअल-वर्ल्ड फायनान्समध्ये, या कॅश फ्लो आणि डिस्काउंट रेट्सविषयी काही धारणा करणे आवश्यक असेल. आणि मूल्यांकनाशी संबंधित महत्त्वाच्या प्रश्नाचे उत्तर देखील द्या

7.3 प्रश्न- कोणता कॅशफ्लो वापरावा?

"कॅश फ्लो आणि कोणते दर?" या प्रश्नाचे अचूक उत्तर म्हणजे, अर्थात, "सर्व महत्त्वाचे" आणि "बाजारपेठेत आवश्यक असलेल्या दरांवर" हा निर्विघ्न प्रतिसाद असू शकतो परंतु ते तथापि, अचूक आहे. खाली सादर केलेले मॉडेल्स स्टॉकसाठी देय करण्यासाठी योग्य किंमत निर्धारित करण्यासाठी संकल्पनात्मक फ्रेमवर्क प्रदान करतात, परंतु ते केवळ एक प्रारंभिक बिंदू आहेत. फायनान्शियल ॲनालिस्टची भूमिका म्हणजे कंपनीच्या विशिष्ट तपशिलाची समज वापरणे ज्यामध्ये भविष्यातील सर्व कॅश फ्लोचे प्रमाण आणि वेळेचा विवेकपूर्ण अंदाज, त्यांची शक्यता आणि लागू करण्यासाठी योग्य डिस्काउंट रेट्सचा समावेश असलेले मूल्यांकन तयार करण्यासाठी आहे. प्रत्येक कंपनी युनिक आहे आणि महत्त्वाची गोष्ट म्हणजे मूल्यांकन अर्थपूर्ण बनते आणि अंतर्दृष्टी प्रदान करते, ते काही प्रमाणित मॉडेलचे पालन करत नाही.

डिव्हिडंड डिस्काउंट मॉडेल (DDM): सामान्य शेअरहोल्डरला प्रत्यक्षात प्राप्त झालेले केवळ कॅश फ्लो हे डिव्हिडंड आहेत. त्यामुळे, "या स्टॉकचे मालक होण्यासाठी मला काय मिळेल?" या प्रश्नाचे सोपे उत्तर म्हणजे भविष्यातील सर्व डिव्हिडंड पेमेंटची गणना करणे आणि नंतर त्यांना इक्विटीच्या किंमतीत सादर करण्यासाठी सवलत देणे.

इक्विटीचा खर्च, केई हे रिस्क-फ्री इंटरेस्ट रेट (आरएफ) च्या समान आहे, जे समान मॅच्युरिटीच्या रिस्कलेस सरकारी बाँडवर रिटर्न म्हणून घेतले जाऊ शकते आणि इक्विटी रिस्क प्रीमियम (आरएम-आरएफ), जे इक्विटी इन्व्हेस्टमेंटशी संबंधित रिस्कची भरपाई करण्यासाठी इन्व्हेस्टरला आवश्यक अतिरिक्त रक्कम आहे.

डिव्हिडंड डिस्काउंट मॉडेल अंतर्गत फर्मचे मूल्य त्यानंतर आहे:

येथे CF = डिव्हिडंड.

K = इक्विटीचा खर्च

तुम्ही पाहू शकता: मॉडेलसाठी दोन मूलभूत इनपुट आहेत - अपेक्षित डिव्हिडंड आणि इक्विटीवर खर्च. अपेक्षित डिव्हिडंड प्राप्त करण्यासाठी, कमाई आणि पेआऊट रेशिओ मध्ये अपेक्षित भविष्यातील वाढीच्या रेट्सविषयी धारणा करणे आवश्यक आहे. स्टॉकवर आवश्यक रिटर्न रेट त्याच्या जोखमीद्वारे निर्धारित केला जातो, जे विविध मॉडेल्समध्ये वेगळे मोजले जाते - CAPM मध्ये मार्केट बीटा आणि आर्बिट्रेज आणि मल्टी-फॅक्टर मॉडेल्समध्ये फॅक्टर बीटा. वेळ-विविध सवलत दरांना अनुमती देण्यासाठी मॉडेल पुरेसे लवचिक आहे, जिथे वेळेवर इंटरेस्ट रेट्स किंवा रिस्क मधील अपेक्षित बदलांमुळे वेळेत बदल होतो.

मोफत कॅशफ्लो

डिव्हिडंड डिस्काउंट मॉडेलसह स्पष्ट समस्या म्हणजे जर कंपनी नियमित डिव्हिडंड देय करत नसेल तर ते काम करणार नाही. वरील सरासरी आरओई असलेली वाढती कंपनी आपली कमाई टिकवून ठेवण्याची आणि त्यांना व्यवसायात परत आणण्याची अपेक्षा असेल जेथे ते आकर्षक रिटर्न कमवू शकतात आणि वाढीस प्रोत्साहन देऊ शकतात - यामुळे कंपनी अमूल्य बनते. तथापि, कॉमन स्टॉक हा कंपनीच्या वर्तमान आणि भविष्यातील लाभांवर क्लेम असल्याने, नफा डिव्हिडंड म्हणून दिला जातो किंवा कंपनी-शेअर मालकीद्वारे ठेवला जातो की नाही हे महत्त्वाचे नसावे, जेथे ते असेल तेथे इन्व्हेस्टरला त्या नफ्याच्या त्यांच्या प्रमाणात भागासाठी हक्कदार बनवते. त्यामुळे पर्यायी दृष्टीकोन म्हणजे ते किती पैसे निर्माण करतात यावर आधारित कंपनीचे मूल्य देणे, मग ते पैसे गुंतवणूकदारांना परत केले जातात की बिझनेसमध्ये पुन्हा गुंतवले जातात याची पर्वा न करता.

मोफत कॅश फ्लो मूल्यांकन दोन प्रकारे केले जाऊ शकते:

-

फ्री कॅश फ्लो टू इक्विटी (एफसीएफई) वापरून फर्मच्या केवळ इक्विटी भागाचे मूल्यमापन करणे, किंवा

-

फर्मला मोफत कॅश फ्लो (FCFF) वापरून संपूर्ण फर्मचे मूल्यमापन करणे.

दोन्ही मोफत कॅश फ्लोचे उपाय आहेत (म्हणजेच, अनिवार्य खर्च, डेप्रीसिएशन आणि अमॉर्टायझेशन, खेळत्या भांडवलाच्या गरजांसाठी ॲडजस्ट केलेले निव्वळ उत्पन्न) इक्विटीमध्ये मोफत कॅश फ्लोमध्ये केवळ इक्विटी धारकांना डिव्हिडंड म्हणून पेमेंट करण्यासाठी उपलब्ध असलेली मोफत कॅश समाविष्ट आहे, तर फर्मला मोफत कॅश फ्लोमध्ये कर्ज घेतलेल्या फंडवर पेमेंट करण्यापूर्वी उपलब्ध सर्व कॅशचा समावेश होतो.

यासाठी फॉर्म्युला:

फर्मला मोफत कॅशफ्लो= ऑपरेशन्स मधून कॅश फ्लो - लाँग टर्म ॲसेट्समध्ये निव्वळ इन्व्हेस्टमेंट

इक्विटीमध्ये मोफत कॅशफ्लो = ऑपरेशन्स कडून कॅशफ्लो - कॅपिटल खर्च + निव्वळ कर्ज

दोन प्रकारच्या कॅश फ्लोवर लागू डिस्काउंटिंग रेट्स भिन्न आहेत. इक्विटीमध्ये मोफत कॅश फ्लोसाठी, संबंधित सवलत दर हा इक्विटीचा खर्च (आरसीई) आहे, जो डिव्हिडंड सवलत मॉडेलमध्ये वापरला गेला होता. वास्तविकतेत, मॉडेल्समधील फक्त फरक म्हणजे एफसीएफई मॉडेलमध्ये, आम्ही डिव्हिडंड म्हणून देय करण्यासाठी उपलब्ध कॅशवर आधारित कंपनीचे मूल्यांकन करीत आहोत तर डीडीएम मूल्यांकन प्रत्यक्षात डिव्हिडंड म्हणून भरलेल्या कॅशवर आधारित आहे.

जर फर्मने डिव्हिडंड म्हणून सर्व मोफत कॅश फ्लो भरला तर डिव्हिडंड डिस्काउंट मॉडेल आणि फर्म मूल्यांकनासाठी मोफत कॅशफ्लो सारखाच असेल. फर्म मॉडेलमध्ये मोफत कॅश फ्लोमध्ये, डिस्काउंटिंग रेटमध्ये फर्मच्या फायनान्सिंग मिक्समध्ये प्रत्येकाच्या वजनाच्या प्रमाणात इक्विटी, डेब्ट आणि प्राधान्यित स्टॉकवर आवश्यक रिटर्नचे विविध रेट्स समाविष्ट करणे आवश्यक आहे. भांडवलाची सरासरी किंमत (WACC) हे नक्कीच काय करते.

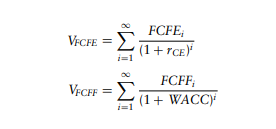

दोन मूल्यांकन मॉडेल्स खालील सूत्रांद्वारे व्यक्त केले जाऊ शकतात:

दोन मॉडेल्स वेगवेगळ्या गोष्टींचे मूल्यमापन करीत आहेत हे लक्षात घेणे महत्त्वाचे आहे. एफसीएफई मूल्यांकन सामान्य इक्विटी धारकांसाठी उपलब्ध असलेल्या फर्मच्या कमाईच्या त्या भागाचे वर्तमान मूल्य देते. एफसीएफ मॉडेल संपूर्ण कंपनीला त्याच्या कर्जासह मूल्य देते आणि त्यामुळे केवळ इक्विटीच्या मूल्यांकनापेक्षा जास्त मूल्य निर्माण करेल.

7.1. परिचय

सामान्य इक्विटी गुंतवणूकदाराला सर्वात महत्त्वाचा प्रश्न म्हणजेः कंपनीच्या आर्थिक प्रकटीकरणातून काय ओळखले जाते ते पाहता, शेअरहोल्डर म्हणून कंपनीच्या महसूलात सहभागी होण्यासाठी तो किती पैसे देण्यास तयार असावा? कंपनीच्या सामान्य स्टॉकच्या शेअरसाठी "अचूक" किंमत काय आहे आणि ही वर्तमान मार्केट किंमतीशी तुलना कशी करते?

ज्या प्रक्रियेद्वारे विश्लेषक किंवा गुंतवणूकदार त्याच्या फायनान्शियल डाटावर आधारित स्टॉकसाठी योग्य किंमत निर्धारित करण्याचा प्रयत्न करतात त्याला फंडामेंटल ॲनालिसिस म्हणतात. फंडामेंटल ॲनालिसिसची केंद्रीय धारणा म्हणजे कंपनीसाठी उद्दिष्ट किंमत तयार करण्यासाठी कंपनीच्या वर्तमान राज्य आणि भविष्यातील संभाव्यतांविषयी सर्व उपलब्ध माहिती मूल्यांकन मॉडेलमध्ये समाविष्ट करणे शक्य आहे

सामान्य शेअर्सचे मूल्यांकन करण्यासाठी तीन मूलभूत दृष्टीकोन आहेत:

- सवलतीचे कॅश फ्लो मूल्यांकन

- संबंधित मूल्यांकन

- ॲसेट-आधारित मूल्यांकन

विश्लेषक सामान्य शेअरच्या मूल्याचा अंदाज घेण्यासाठी अनेकदा एकापेक्षा जास्त दृष्टीकोन वापरतात. एकदा मूल्याचा अंदाज निर्धारित झाल्यानंतर, शेअरच्या वर्तमान किंमतीसह तुलना केली जाऊ शकते, असे गृहीत धरून की शेअर सार्वजनिकरित्या ट्रेड केला जातो, शेअरचे ओव्हरव्हॅल्यू, अंडरवॅल्यू किंवा योग्यरित्या मूल्य निर्धारित करण्यासाठी.

7.2 सवलतीचे कॅशफ्लो मॉडेल

सवलतीचा कॅश फ्लो (डीसीएफ) मूल्यांकन दृष्टीकोन पैशांचे वेळेचे मूल्य विचारात घेतो. हा दृष्टीकोन सिक्युरिटीच्या मूल्याचा अंदाज घेतो ज्यामुळे इन्व्हेस्टरला सिक्युरिटीमधून प्राप्त होण्याची अपेक्षा असलेल्या सर्व फ्यूचर कॅश फ्लोचे वर्तमान मूल्य म्हणून. सामान्य शेअर्सवर लागू केलेला हा मूल्यांकन दृष्टीकोन कंपनीच्या शेअर्स जारी करणाऱ्या वैशिष्ट्यांच्या विश्लेषणावर अवलंबून असतो, जसे की कमाई निर्माण करण्याची कंपनीची क्षमता, कमाईचा अपेक्षित वाढ दर आणि कंपनीच्या बिझनेस वातावरणाशी संबंधित जोखीम स्तर.सामान्य शेअरधारकांना इक्विटी सिक्युरिटीजमध्ये इन्व्हेस्टमेंट करून दोन प्रकारचे कॅश फ्लो प्राप्त होण्याची अपेक्षा आहे: डिव्हिडंड आणि त्यांच्या शेअर्सची विक्री करण्यापासून मिळणारे उत्पन्न.

Assuming we know the n cash flows CF1, CF2,… CFn that will be produced by the asset at times t1, t2,… tn and the relevant discount rates for each r1, r2,…rn, then the present value of the asset can be expressed as:

डीसीएफ दृष्टीकोनाच्या वापरावर उदाहरण घेऊया: 1 जानेवारी 2022 रोजी, इन्व्हेस्टरला ब्रिटानियाला ₹10 चे डिव्हिडंड निर्माण करण्याची अपेक्षा आहे. 2022 च्या शेवटी प्रति शेअर, 2023 च्या शेवटी ₹12 प्रति शेअर, आणि 2024 च्या शेवटी ₹15 प्रति शेअर.

तसेच, इन्व्हेस्टरचा अंदाज आहे की ब्रिटानियाची स्टॉक किंमत 2024 च्या शेवटी प्रति शेअर ₹4000 मध्ये ट्रेड करेल. नोंद घ्या की, डीसीएफ मूल्यांकन दृष्टीकोनाअंतर्गत, 2024 (Rs4000per शेअर) च्या शेवटी ब्रिटानिया स्टॉकची अपेक्षित किंमत 2024 च्या पलीकडे कंपनीद्वारे निर्माण होण्याच्या अपेक्षेत असलेल्या इन्व्हेस्टर्सना कॅश फ्लोचे वर्तमान मूल्य दर्शविते. इन्व्हेस्टर सर्व रिस्क विचारात घेतो आणि 14% चा डिस्काउंट रेट योग्य असल्याचे निष्कर्ष काढतो. दुसऱ्या शब्दांमध्ये, इन्व्हेस्टरला ब्रिटानियामध्ये इन्व्हेस्ट करून किमान 14% वार्षिक रिटर्न रेट कमवायचा आहे

डीसीएफ मूल्यांकन दृष्टीकोन वापरून ब्रिटानिया शेअरचे अंदाजित मूल्य इक्विटी इन्व्हेस्टमेंटमधून प्राप्त होण्याची अपेक्षा असलेल्या कॅश फ्लो इन्व्हेस्टरच्या वर्तमान मूल्याच्या समान आहे.

इन्व्हेस्टर खालीलप्रमाणे अपेक्षित कॅश फ्लोच्या वर्तमान मूल्याची गणना करते:

मूल्य = 10/(1.14)^1+ (12/1.14)^2+ 15/(1.14)^3+ 4000/(1.14)^3= Rs.2728

त्यामुळे, प्रति शेअर आधारावर ब्रिटानियाचे इन्व्हेस्टरचे अंदाजित मूल्य ₹2728 आहे. जर फॉक्सवॅगनच्या शेअर्सची किंमत 1 जानेवारी 2022 रोजी ₹2728 पेक्षा कमी असेल तर इन्व्हेस्टर निष्कर्ष काढू शकतो की स्टॉकचे मूल्य कमी आहे आणि ते खरेदी करण्याचा निर्णय घेऊ शकतो. वैकल्पिकरित्या, जर स्टॉकची किंमत ₹2728 पेक्षा जास्त असेल, तर इन्व्हेस्टर असे निष्कर्ष काढू शकतो की स्टॉकचे मूल्य जास्त आहे आणि खरेदी न करण्याचा निर्णय घेऊ शकतो.

गृहितकांना दिल्याने हे एक सुलभ कॅल्क्युलेशन आहे. तथापि, रिअल-वर्ल्ड फायनान्समध्ये, या कॅश फ्लो आणि डिस्काउंट रेट्सविषयी काही धारणा करणे आवश्यक असेल. आणि मूल्यांकनाशी संबंधित महत्त्वाच्या प्रश्नाचे उत्तर देखील द्या

7.3 प्रश्न- कोणता कॅशफ्लो वापरावा?

"कॅश फ्लो आणि कोणते दर?" या प्रश्नाचे अचूक उत्तर म्हणजे, अर्थात, "सर्व महत्त्वाचे" आणि "बाजारपेठेत आवश्यक असलेल्या दरांवर" हा निर्विघ्न प्रतिसाद असू शकतो परंतु ते तथापि, अचूक आहे. खाली सादर केलेले मॉडेल्स स्टॉकसाठी देय करण्यासाठी योग्य किंमत निर्धारित करण्यासाठी संकल्पनात्मक फ्रेमवर्क प्रदान करतात, परंतु ते केवळ एक प्रारंभिक बिंदू आहेत. फायनान्शियल ॲनालिस्टची भूमिका म्हणजे कंपनीच्या विशिष्ट तपशिलाची समज वापरणे ज्यामध्ये भविष्यातील सर्व कॅश फ्लोचे प्रमाण आणि वेळेचा विवेकपूर्ण अंदाज, त्यांची शक्यता आणि लागू करण्यासाठी योग्य डिस्काउंट रेट्सचा समावेश असलेले मूल्यांकन तयार करण्यासाठी आहे. प्रत्येक कंपनी युनिक आहे आणि महत्त्वाची गोष्ट म्हणजे मूल्यांकन अर्थपूर्ण बनते आणि अंतर्दृष्टी प्रदान करते, ते काही प्रमाणित मॉडेलचे पालन करत नाही.

डिव्हिडंड डिस्काउंट मॉडेल (DDM): सामान्य शेअरहोल्डरला प्रत्यक्षात प्राप्त झालेले केवळ कॅश फ्लो हे डिव्हिडंड आहेत. त्यामुळे, "या स्टॉकचे मालक होण्यासाठी मला काय मिळेल?" या प्रश्नाचे सोपे उत्तर म्हणजे भविष्यातील सर्व डिव्हिडंड पेमेंटची गणना करणे आणि नंतर त्यांना इक्विटीच्या किंमतीत सादर करण्यासाठी सवलत देणे.

इक्विटीचा खर्च, केई हे रिस्क-फ्री इंटरेस्ट रेट (आरएफ) च्या समान आहे, जे समान मॅच्युरिटीच्या रिस्कलेस सरकारी बाँडवर रिटर्न म्हणून घेतले जाऊ शकते आणि इक्विटी रिस्क प्रीमियम (आरएम-आरएफ), जे इक्विटी इन्व्हेस्टमेंटशी संबंधित रिस्कची भरपाई करण्यासाठी इन्व्हेस्टरला आवश्यक अतिरिक्त रक्कम आहे.

डिव्हिडंड डिस्काउंट मॉडेल अंतर्गत फर्मचे मूल्य त्यानंतर आहे:

येथे CF = डिव्हिडंड.

K = इक्विटीचा खर्च

तुम्ही पाहू शकता: मॉडेलसाठी दोन मूलभूत इनपुट आहेत - अपेक्षित डिव्हिडंड आणि इक्विटीवर खर्च. अपेक्षित डिव्हिडंड प्राप्त करण्यासाठी, कमाई आणि पेआऊट रेशिओ मध्ये अपेक्षित भविष्यातील वाढीच्या रेट्सविषयी धारणा करणे आवश्यक आहे. स्टॉकवर आवश्यक रिटर्न रेट त्याच्या जोखमीद्वारे निर्धारित केला जातो, जे विविध मॉडेल्समध्ये वेगळे मोजले जाते - CAPM मध्ये मार्केट बीटा आणि आर्बिट्रेज आणि मल्टी-फॅक्टर मॉडेल्समध्ये फॅक्टर बीटा. वेळ-विविध सवलत दरांना अनुमती देण्यासाठी मॉडेल पुरेसे लवचिक आहे, जिथे वेळेवर इंटरेस्ट रेट्स किंवा रिस्क मधील अपेक्षित बदलांमुळे वेळेत बदल होतो.

मोफत कॅशफ्लो

डिव्हिडंड डिस्काउंट मॉडेलसह स्पष्ट समस्या म्हणजे जर कंपनी नियमित डिव्हिडंड देय करत नसेल तर ते काम करणार नाही. वरील सरासरी आरओई असलेली वाढती कंपनी आपली कमाई टिकवून ठेवण्याची आणि त्यांना व्यवसायात परत आणण्याची अपेक्षा असेल जेथे ते आकर्षक रिटर्न कमवू शकतात आणि वाढीस प्रोत्साहन देऊ शकतात - यामुळे कंपनी अमूल्य बनते. तथापि, कॉमन स्टॉक हा कंपनीच्या वर्तमान आणि भविष्यातील लाभांवर क्लेम असल्याने, नफा डिव्हिडंड म्हणून दिला जातो किंवा कंपनी-शेअर मालकीद्वारे ठेवला जातो की नाही हे महत्त्वाचे नसावे, जेथे ते असेल तेथे इन्व्हेस्टरला त्या नफ्याच्या त्यांच्या प्रमाणात भागासाठी हक्कदार बनवते. त्यामुळे पर्यायी दृष्टीकोन म्हणजे ते किती पैसे निर्माण करतात यावर आधारित कंपनीचे मूल्य देणे, मग ते पैसे गुंतवणूकदारांना परत केले जातात की बिझनेसमध्ये पुन्हा गुंतवले जातात याची पर्वा न करता.

मोफत कॅश फ्लो मूल्यांकन दोन प्रकारे केले जाऊ शकते:

-

फ्री कॅश फ्लो टू इक्विटी (एफसीएफई) वापरून फर्मच्या केवळ इक्विटी भागाचे मूल्यमापन करणे, किंवा

-

फर्मला मोफत कॅश फ्लो (FCFF) वापरून संपूर्ण फर्मचे मूल्यमापन करणे.

दोन्ही मोफत कॅश फ्लोचे उपाय आहेत (म्हणजेच, अनिवार्य खर्च, डेप्रीसिएशन आणि अमॉर्टायझेशन, खेळत्या भांडवलाच्या गरजांसाठी ॲडजस्ट केलेले निव्वळ उत्पन्न) इक्विटीमध्ये मोफत कॅश फ्लोमध्ये केवळ इक्विटी धारकांना डिव्हिडंड म्हणून पेमेंट करण्यासाठी उपलब्ध असलेली मोफत कॅश समाविष्ट आहे, तर फर्मला मोफत कॅश फ्लोमध्ये कर्ज घेतलेल्या फंडवर पेमेंट करण्यापूर्वी उपलब्ध सर्व कॅशचा समावेश होतो.

यासाठी फॉर्म्युला:

फर्मला मोफत कॅशफ्लो= ऑपरेशन्स मधून कॅश फ्लो - लाँग टर्म ॲसेट्समध्ये निव्वळ इन्व्हेस्टमेंट

इक्विटीमध्ये मोफत कॅशफ्लो = ऑपरेशन्स कडून कॅशफ्लो - कॅपिटल खर्च + निव्वळ कर्ज

दोन प्रकारच्या कॅश फ्लोवर लागू डिस्काउंटिंग रेट्स भिन्न आहेत. इक्विटीमध्ये मोफत कॅश फ्लोसाठी, संबंधित सवलत दर हा इक्विटीचा खर्च (आरसीई) आहे, जो डिव्हिडंड सवलत मॉडेलमध्ये वापरला गेला होता. वास्तविकतेत, मॉडेल्समधील फक्त फरक म्हणजे एफसीएफई मॉडेलमध्ये, आम्ही डिव्हिडंड म्हणून देय करण्यासाठी उपलब्ध कॅशवर आधारित कंपनीचे मूल्यांकन करीत आहोत तर डीडीएम मूल्यांकन प्रत्यक्षात डिव्हिडंड म्हणून भरलेल्या कॅशवर आधारित आहे.

जर फर्मने डिव्हिडंड म्हणून सर्व मोफत कॅश फ्लो भरला तर डिव्हिडंड डिस्काउंट मॉडेल आणि फर्म मूल्यांकनासाठी मोफत कॅशफ्लो सारखाच असेल. फर्म मॉडेलमध्ये मोफत कॅश फ्लोमध्ये, डिस्काउंटिंग रेटमध्ये फर्मच्या फायनान्सिंग मिक्समध्ये प्रत्येकाच्या वजनाच्या प्रमाणात इक्विटी, डेब्ट आणि प्राधान्यित स्टॉकवर आवश्यक रिटर्नचे विविध रेट्स समाविष्ट करणे आवश्यक आहे. भांडवलाची सरासरी किंमत (WACC) हे नक्कीच काय करते.

दोन मूल्यांकन मॉडेल्स खालील सूत्रांद्वारे व्यक्त केले जाऊ शकतात:

दोन मॉडेल्स वेगवेगळ्या गोष्टींचे मूल्यमापन करीत आहेत हे लक्षात घेणे महत्त्वाचे आहे. एफसीएफई मूल्यांकन सामान्य इक्विटी धारकांसाठी उपलब्ध असलेल्या फर्मच्या कमाईच्या त्या भागाचे वर्तमान मूल्य देते. एफसीएफ मॉडेल संपूर्ण कंपनीला त्याच्या कर्जासह मूल्य देते आणि त्यामुळे केवळ इक्विटीच्या मूल्यांकनापेक्षा जास्त मूल्य निर्माण करेल.