12. नफा गुणोत्तर

नफा गुणोत्तर हे कंपनीच्या दोन वैशिष्ट्यांपैकी एक मोजते:

-

मार्जिन: कंपनी त्यांच्या प्रॉडक्ट्सचे उत्पादन करण्यासाठी काय खर्च करते आणि ते त्यांना विकण्यापासून काय करते यामधील फरक.

-

रिटर्न: कंपनी त्याच्या आकाराच्या तुलनेत केलेल्या पैशांची रक्कम.

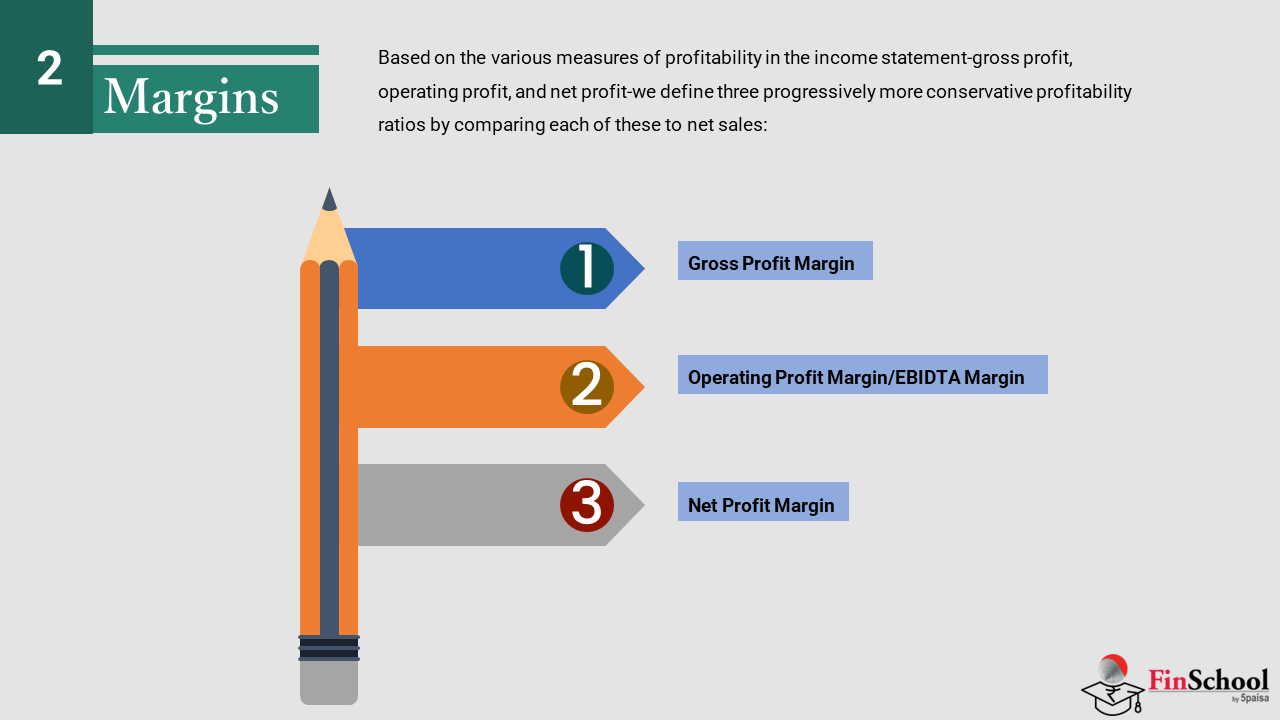

12.1 मार्जिन

मार्जिन

इन्कम स्टेटमेंटमध्ये नफ्याच्या विविध उपायांवर आधारित-एकूण नफा, ऑपरेटिंग नफा आणि निव्वळ नफा-आम्ही यापैकी प्रत्येकाची निव्वळ विक्रीशी तुलना करून तीन प्रगतीशील अधिक कन्झर्व्हेटिव्ह नफा रेशिओ परिभाषित करतो:

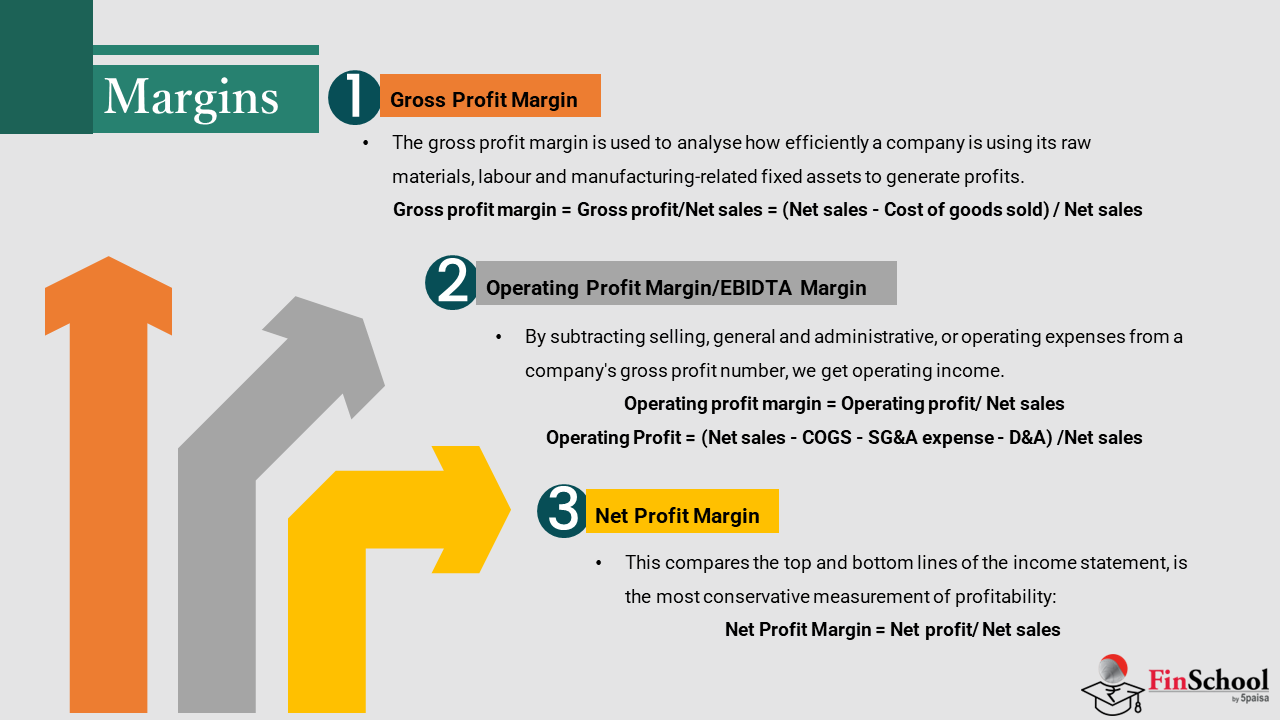

एकूण नफा मार्जिन

हे केवळ कंपनीच्या उत्पादनांवर मार्क-अप आहे, उत्पादनाच्या कोणत्याही अप्रत्यक्ष खर्चाशिवाय. कंपनीची विक्री झालेल्या वस्तूंची किंमत, त्याच्या उत्पादन प्रक्रियेमध्ये समाविष्ट कामगार, कच्चा माल आणि उत्पादन ओव्हरहेडशी संबंधित खर्च दर्शविते. हा खर्च कंपनीच्या निव्वळ विक्री/महसूलातून कपात केला जातो, ज्यामुळे कंपनीचा नफा किंवा एकूण नफ्याची पहिली लेव्हल मिळते.

नफा निर्माण करण्यासाठी कंपनी त्याची कच्चा माल, कामगार आणि उत्पादन संबंधित फिक्स्ड ॲसेट्स किती कार्यक्षमतेने वापरत आहे याचे विश्लेषण करण्यासाठी एकूण नफा मार्जिनचा वापर केला जातो. उच्च मार्जिन टक्केवारी हे अनुकूल प्रॉफिट इंडिकेटर आहे. कच्च्या मालाच्या खर्चाची उद्योगाची वैशिष्ट्ये, विशेषत: या स्थिरता किंवा त्याच्या अभावाशी संबंधित असल्याने, कंपनीच्या एकूण मार्जिनवर मोठा परिणाम होतो. सामान्यपणे, मॅनेजमेंट अशा खर्चावर संपूर्ण नियंत्रण वापरू शकत नाही. उत्पादन प्रक्रियेशिवाय (उदा., रिटेलर्स आणि सेवा व्यवसाय) कंपन्यांकडे विक्रीचा खर्च नाही. या प्रकरणांमध्ये, खर्च अनुक्रमे "मर्चंडाईजचा खर्च" आणि "सर्व्हिसेसचा खर्च" म्हणून रेकॉर्ड केला जातो. या प्रकारच्या कंपनीसह, एकूण नफा मार्जिन उत्पादक प्रकार कंपनीप्रमाणे समान वजन बाळगत नाही.

एकूण नफा मार्जिन = एकूण नफा/निव्वळ विक्री = (निव्वळ विक्री - विकलेल्या वस्तूंची किंमत) / निव्वळ विक्री

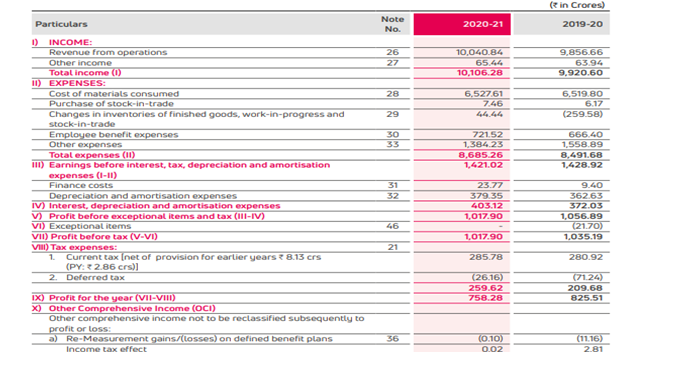

एक्साईड इंडस्ट्रीजच्या बाबतीत,

निव्वळ विक्री = 10040.84crs

विक्री केलेल्या मालाची किंमत = वापरलेल्या सामग्रीचा खर्च + ट्रेडमध्ये स्टॉकची खरेदी + फिनिश्ड वस्तूंच्या इन्व्हेंटरीमध्ये बदल

= 6527.61+7.46+44.44

= रु. 6579.51

एकूण नफा (10040.84-6579.51) ₹3461

एकूण नफा मार्जिन (3461/10040) = 34.47%

ऑपरेटिंग प्रॉफिट मार्जिन/EBITDA मार्जिन

कंपनीच्या एकूण नफ्या क्रमांकावरून विक्री, सामान्य आणि प्रशासकीय किंवा ऑपरेटिंग खर्च वजा करून, आम्हाला ऑपरेटिंग उत्पन्न मिळते. व्यवस्थापनाकडे विक्रीच्या खर्चापेक्षा ऑपरेटिंग खर्चावर अधिक नियंत्रण आहे. त्यामुळे, इन्व्हेस्टरला ऑपरेटिंग प्रॉफिट मार्जिनची काळजीपूर्वक छाननी करणे आवश्यक आहे.

या रेशिओ मधील सकारात्मक आणि नकारात्मक ट्रेंड, बहुतांश भागांसाठी, थेट मॅनेजमेंट निर्णयांसाठी जबाबदार आहेत. कंपनीच्या ऑपरेटिंग इन्कम आकडेवारीला अनेकदा इंटर-कंपनीची तुलना आणि फायनान्शियल अंदाज करण्यासाठी इन्व्हेस्टमेंट ॲनालिस्टचे प्राधान्यित मेट्रिक (अधिक विश्वसनीय मानले जाते) असते.

ऑपरेटिंग प्रॉफिट मार्जिन = ऑपरेटिंग प्रॉफिट/नेट सेल्स

ऑपरेटिंग प्रॉफिट = (नेट सेल्स - COGS - SG आणि A खर्च - D&A)/नेट सेल्स

एक्साईड इंडस्ट्रीजसाठी,

ईबीआयडीटीए मार्जिन = ईबीआयडीटीए/नेट सेल्स

= 1421.02/10040.84

= 14.15%

याचा अर्थ असा की कंपनीने त्याच्या ऑपरेशन्ससाठी ऑपरेटिंग लेव्हलवर 14.15% महसूल राखून ठेवले आहे.

निव्वळ नफा मार्जिन

हे इन्कम स्टेटमेंटच्या टॉप आणि बॉटम लाईन्सची तुलना करते, हे नफ्याची सर्वात रूढिचुस्त मोजमाप आहे:

निव्वळ नफा मार्जिन = निव्वळ नफा/निव्वळ विक्री

एक्साईड इंडस्ट्रीजच्या बाबतीत-

निव्वळ नफा मार्जिन = 758.28/10040.84

= 7.55%

12.2 रिटर्न

Rइटर्न्स

बहुतांश फायनान्शियल विचारांमुळे, एका किंवा दुसऱ्या प्रकारे, विशिष्ट इन्व्हेस्टमेंटवरील रिटर्नच्या मूल्यांकनासाठी आणि ते प्राप्त करण्याशी संबंधित रिस्कचे मूल्यांकन होते. फायनान्शियल रिटर्नची सर्वात सामान्य व्याख्या म्हणजे रिटर्न ऑन इन्व्हेस्टमेंट (आरओआय) जी इन्व्हेस्ट केलेल्या रकमेची टक्केवारी म्हणून इन्व्हेस्टमेंटमधून लाभ मोजते:

गुंतवणूकीवर रिटर्न = गुंतवणूक/गुंतवणूक केलेल्या भांडवलातून लाभ

इक्विटी इन्व्हेस्टमेंटवर रिटर्नचा अंदाज सोप्या प्रॉडक्टसाठी (जसे की प्लेन-व्हॅनिला सरकारी बाँड) ही गणना खूपच सोपी असताना प्रत्येक कंपनीचे आदर्श स्वरूप आणि त्याच्या ऑपरेशन्सच्या दृष्टीने अधिक जटिल आहे. विविध उद्योगांमधील कंपन्यांमधील विस्तृत फरकामुळे, सर्व कंपन्यांमध्ये तुलना करण्याची परवानगी देणारे मेट्रिक्सचा कोणताही एक सेट नाही. त्याऐवजी रिटर्नचे अनेक वेगवेगळे मोजमाप आहेत, ज्यापैकी प्रत्येक कंपनीच्या परफॉर्मन्सवर थोडे वेगळे दृष्टीकोन देते. सर्व मेट्रिक्स सर्व कंपन्यांशी संबंधित नाहीत आणि प्रत्येक उद्योगात, विश्लेषक त्या मेट्रिक्सवर लक्ष केंद्रित करतील जे त्या क्षेत्रातील कंपन्यांच्या वास्तविक कामगिरीचे सर्वात सूचक आहेत. हे केवळ परताव्याच्या विविध उपाययोजनांचे विश्लेषण आणि उद्योग नियमांसह त्यांची तुलना तसेच प्रश्नातील स्टॉकच्या विशिष्ट विचारांद्वारे केले जाते, की नफ्याचे अचूक मूल्यांकन केले जाऊ शकते.

रिटर्नचे इतर सर्वात सामान्यपणे वापरले जाणारे मोजमाप खालीलप्रमाणे आहेत:

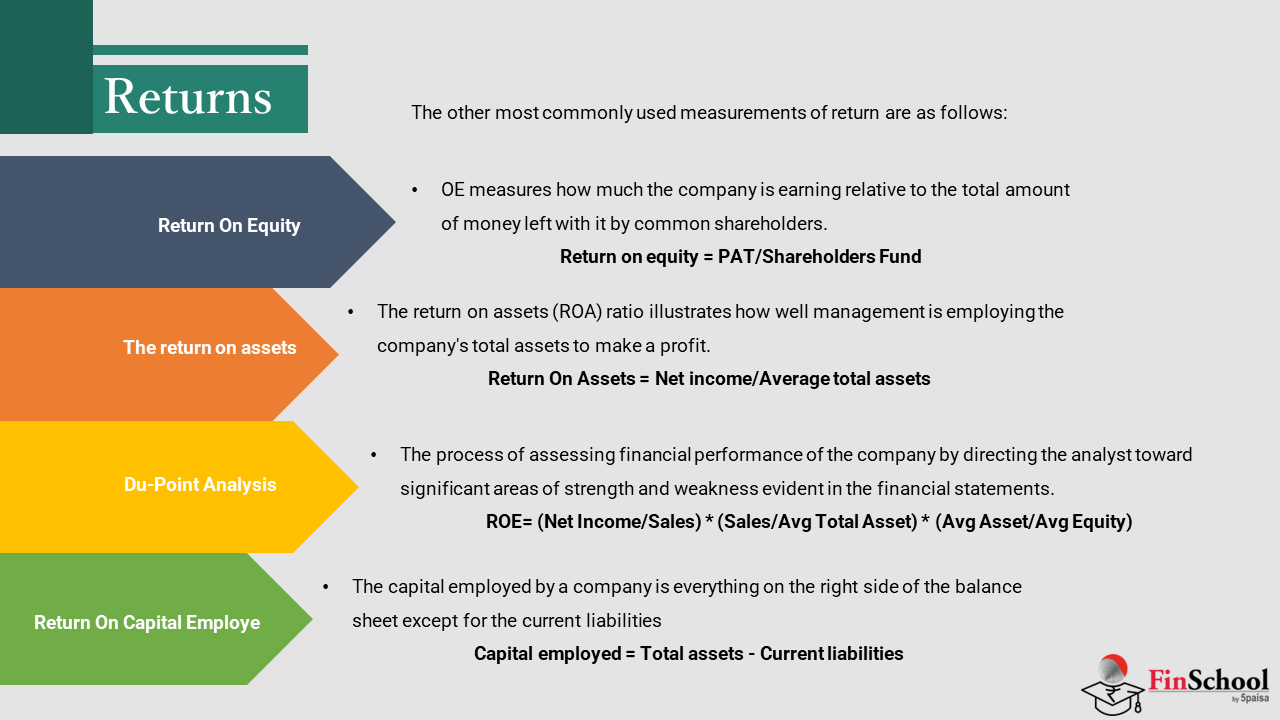

इक्विटीवर रिटर्न

सामान्य स्टॉक धारकांना परताव्याचा हा सर्वात संबंधित उपाय आहे आणि सर्व फायनान्शियल रेशिओपैकी सर्वात महत्त्वाचा आहे. आरओई हे मोजते की सामान्य शेअरहोल्डर्सद्वारे त्यांच्याकडे शिल्लक एकूण रकमेच्या सापेक्ष कंपनी किती कमाई करत आहे ( एकतर मागील शेअर जारी करण्यापासून पेड-इन कॅपिटल किंवा पूर्वीच्या कालावधीमधून टिकवून ठेवलेली कमाई म्हणून).

इक्विटीवर रिटर्न = पॅट/शेअर्डर्स फंड

जर सामान्य इक्विटी उपाय कंपनीने त्याच्या मालकांद्वारे काम करण्यासाठी दिलेल्या सर्व फंडचे, तर रिटर्न मॅनेजमेंटचा आरओई उपाय सर्व खर्चांची गणना केल्यानंतर त्या फंडवर निर्माण करू शकला आहे. रेशिओ टक्केवारी जितकी जास्त असेल, तितके कार्यक्षम मॅनेजमेंट त्याच्या इक्विटी बेसचा वापर करते आणि चांगले रिटर्न इन्व्हेस्टरसाठी आहे.

या रेशिओची तुलना एकाच उद्योगातील इतर कंपन्यांशी केली जाते आणि कालांतराने दिसून येते.

एक्साईड इंडस्ट्रीजसाठी त्याची गणना करूया-

ROE = PAT/ सरासरी इक्विटी

= 758.28/ 6594.81

= 11.5%

रिटर्न ऑन ॲसेट्स (आरओए)

आरओए फर्मच्या निव्वळ उत्पन्नाची त्याच्या एकूण ॲसेट बेसशी तुलना करते (बॅलन्स शीटची संपूर्ण डावी बाजू). हा रेशिओ दर्शवितो की कंपनी त्याच्या एकूण ॲसेट्सशी किती फायदेशीर आहे. रिटर्न ऑन ॲसेट्स (आरओए) रेशिओ दर्शविते की नफा कमविण्यासाठी कंपनीच्या एकूण ॲसेट्सचा कशा प्रकारे व्यवस्थापन करत आहे. उच्च रिटर्न, अधिक कार्यक्षम मॅनेजमेंट त्याच्या ॲसेट बेसचा वापर करत आहे.

ॲसेट्सवर रिटर्न = निव्वळ उत्पन्न/सरासरी एकूण ॲसेट्स

ॲसेट्सच्या बाबतीत विचार करण्याऐवजी, बॅलन्स शीटच्या उजव्या बाजूच्या बाबतीत विचार करू शकतात आणि हे सर्व शॉर्ट-आणि लाँग-टर्म लोन घेतलेल्या फंड तसेच अल्पसंख्याक इंटरेस्ट आणि प्राधान्यित आणि सामान्य इक्विटीमधून निव्वळ उत्पन्न म्हणून पाहू शकतात. यामुळे कंपनीला दिलेल्या भांडवलासह रिटर्न निर्माण करण्याची फर्मची एकूण क्षमता मोजली जाते.

चला एक्साईड इंडस्ट्रीजचा आरओए कॅल्क्युलेट करूया:

आरओए = पीएटी / सरासरी एकूण ॲसेट

= 758.28/ सरासरी एकूण ॲसेट्स

आर्थिक वर्ष 21 साठी एकूण ॲसेट Rs.7416.01crs आहे आणि एफवाय20 ₹7253.34crs आहे

सरासरी एकूण ॲसेट = ₹ 7334.67crs

रोआ = 758.28/7334.67

= 10.34%

Du-पॉईंट ॲनालिसिस

फायनान्शियल स्टेटमेंटमध्ये दिसून येणारी शक्ती आणि कमकुवतपणाच्या महत्त्वपूर्ण क्षेत्रांकडे विश्लेषकाला निर्देशित करून कंपनीच्या फायनान्शियल कामगिरीचे मूल्यांकन करण्याच्या प्रक्रियेत ड्युपॉन्ट रेशिओ एक कंपास म्हणून वापरला जाऊ शकतो. ड्युपॉन्ट रेशिओची गणना खालीलप्रमाणे केली जाते:

ROE = (निव्वळ इन्कम / विक्री) * (विक्री / सरासरी एकूण ॲसेट) * ( सरासरी ॲसेट / सरासरी इक्विटी)

रेशिओ विश्लेषणाच्या चार प्रमुख क्षेत्रांपैकी तीन मध्ये उपाय प्रदान करते, प्रत्येक कम्पास बेअरिंगचे प्रतिनिधित्व करते, तपासणीच्या पुढील टप्प्याचे मार्ग दर्शविते.

जर तुम्ही वरील फॉर्म्युला लक्षात घेत असाल तर, डिनॉमिनेटर आणि न्यूमेरेटर एका दुसऱ्यासह कॅन्सल करतात आणि आम्हाला मूळ आरओई फॉर्म्युला सोबत सोडतात जे आहे:

RoE = निव्वळ नफा/शेअरहोल्डर इक्विटी *100

तथापि, आरओई फॉर्म्युला कमी करण्यात, आम्हाला बिझनेसच्या तीन विशिष्ट पैलूंबद्दल माहिती मिळाली. चला ड्यूपॉन्ट मॉडेलचे तीन घटक पाहूया जे आरओई फॉर्म्युला बनवते:

-

निव्वळ नफा मार्जिन = निव्वळ नफा/निव्वळ Sales*100

हा ड्युपोंट मॉडेलचा पहिला भाग आहे आणि तो नफा निर्माण करण्याची कंपनीची क्षमता व्यक्त करतो. हे पीएटी मार्जिन व्यतिरिक्त काहीही नाही. कमी निव्वळ नफा मार्जिन जास्त खर्च आणि वाढलेली स्पर्धा सूचित करेल.

-

ॲसेट उलाढाल = निव्वळ विक्री / सरासरी एकूण ॲसेट

ॲसेट टर्नओव्हर रेशिओ हा एक कार्यक्षमता रेशिओ आहे जो महसूल निर्माण करण्यासाठी कंपनी त्यांच्या ॲसेटचा किती कार्यक्षमतेने वापर करीत आहे हे दर्शवितो.

-

फायनान्शियल लेव्हरेज = सरासरी एकूण ॲसेट / शेअरहोल्डर्स इक्विटी

हे आम्हाला या प्रश्नाचे उत्तर देण्यास मदत करते - 'शेअर्ड इक्विटीच्या प्रत्येक युनिटसाठी, कंपनीकडे किती युनिट्स ॲसेट आहेत'.

तुम्ही पाहू शकता, ड्युपोंट मॉडेल आरओई फॉर्म्युला तीन विशिष्ट घटकांमध्ये विभाजित करते, प्रत्येक घटक कंपनीच्या ऑपरेटिंग आणि फायनान्शियल क्षमतांविषयी माहिती देते.

रोजगारित भांडवलावर रिटर्न (आरओसीई)

सध्याच्या दायित्वांव्यतिरिक्त कंपनीने नियुक्त केलेली भांडवल ही बॅलन्स शीटच्या उजव्या बाजूला असलेली प्रत्येक गोष्ट असते. यामध्ये सर्व दीर्घकालीन वित्तपुरवठा, अल्पसंख्यांक इंटरेस्ट आणि शेअरधारकांची इक्विटी यांचा समावेश आहे. हा करार बॅलन्स शीटची डावी बाजू रेफरन्स म्हणून (दोन बाजू समान असणे आवश्यक असल्याने) वापरणे आणि नियुक्त केलेली भांडवल परिभाषित करणे हा आहे:

रोजगारित भांडवल = एकूण मालमत्ता - वर्तमान दायित्व

आरओसीई मध्ये वापरल्या जाणाऱ्या नफ्याचे मोजमाप म्हणजे प्रीटॅक्स ऑपरेटिंग प्रॉफिट (ईबीआयटी) जे आधी पाहिल्याप्रमाणे, त्याला फायनान्स करण्यासाठी वापरलेल्या डेब्ट आणि इक्विटीच्या मिश्रणातून कमवलेले महसूल वेगळा करते.

ROCE=EBIT/कॅपिटल रोजगारित