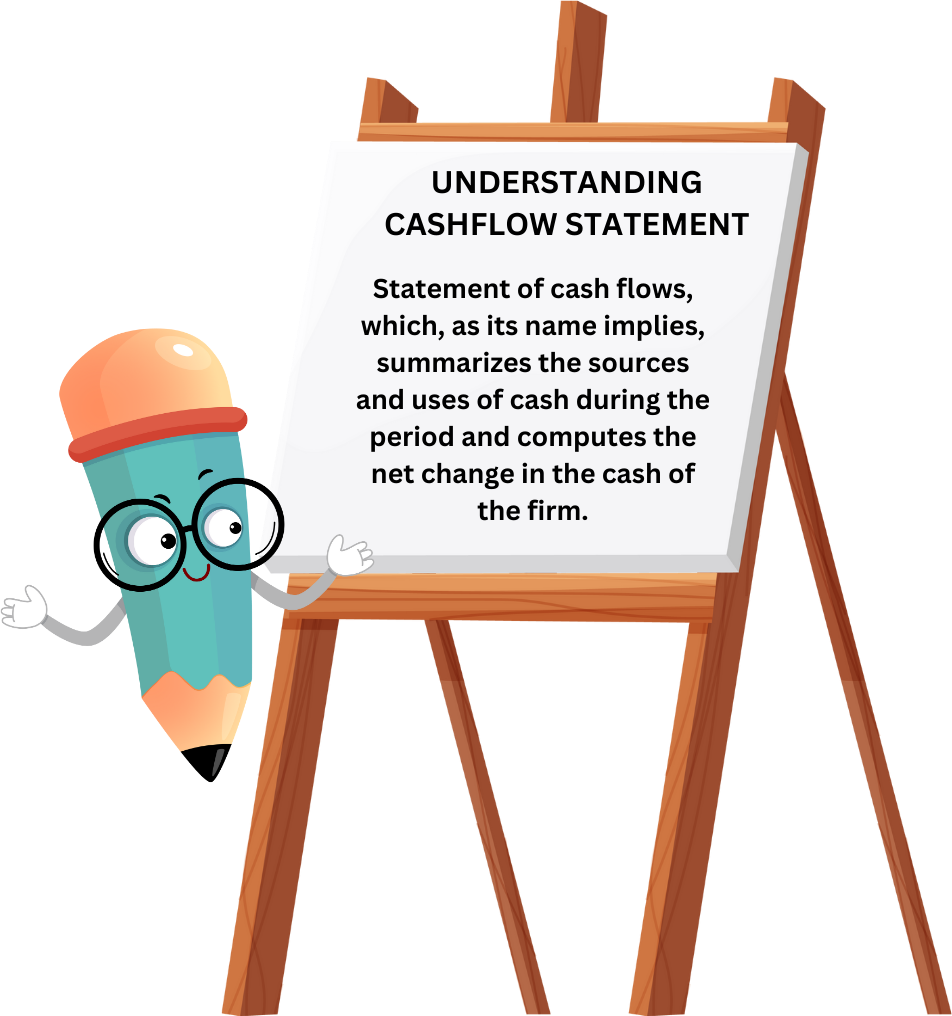

7.1 કૅશફ્લો સ્ટેટમેન્ટને સમજવું

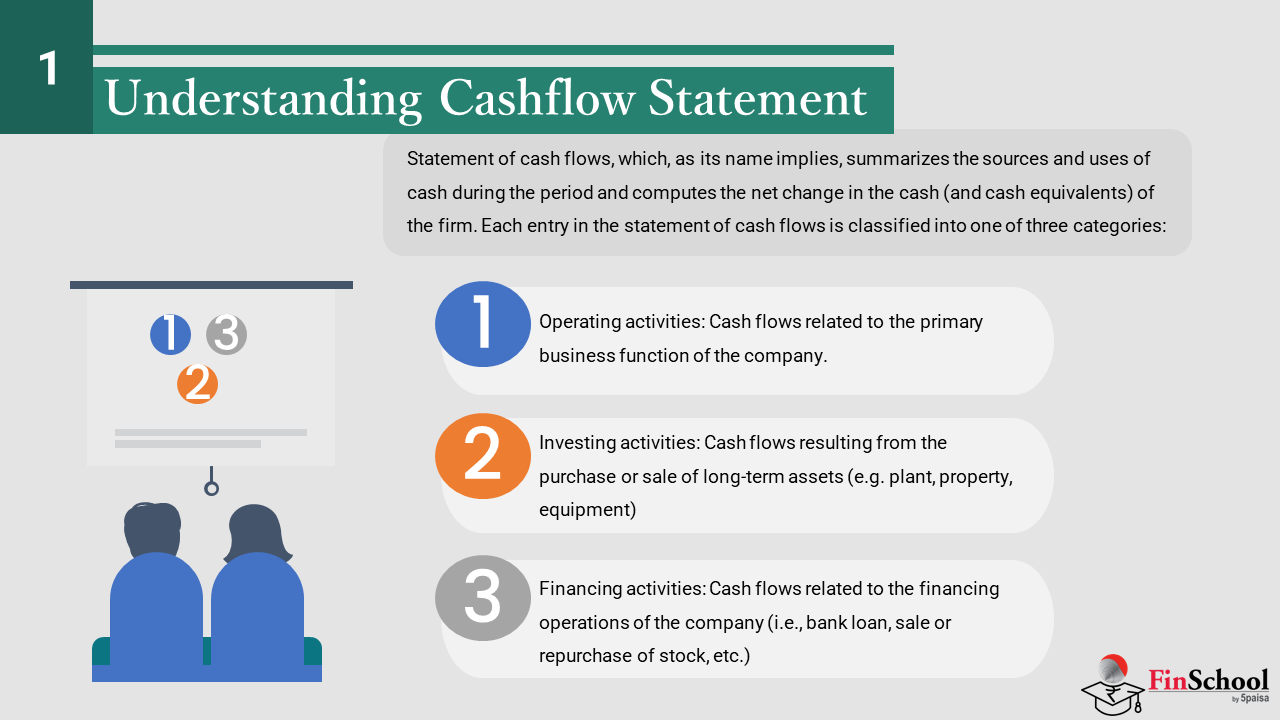

રોકડ પ્રવાહનું નિવેદન, જેનો અર્થ એ છે કે તેના નામ મુજબ, સમયગાળા દરમિયાન રોકડના સ્ત્રોતો અને ઉપયોગોનો સારાંશ આપે છે અને પેઢીના રોકડ (અને રોકડ સમકક્ષ)માં ચોખ્ખા ફેરફારોની ગણતરી કરે છે. રોકડ પ્રવાહના નિવેદનમાં દરેક પ્રવેશને ત્રણ શ્રેણીમાંથી એક વર્ગીકૃત કરવામાં આવે છે:

-

સંચાલન પ્રવૃત્તિઓ: કંપનીના પ્રાથમિક વ્યવસાય કાર્ય સંબંધિત રોકડ પ્રવાહ.

-

રોકાણ પ્રવૃત્તિઓ: લાંબા ગાળાની સંપત્તિઓની ખરીદી અથવા વેચાણના પરિણામે રોકડ પ્રવાહ (દા.ત. છોડ, સંપત્તિ, ઉપકરણો).

-

નાણાંકીય પ્રવૃત્તિઓ: કંપનીના નાણાંકીય કામગીરી સંબંધિત રોકડ પ્રવાહ (એટલે કે બેંક લોન, બોન્ડ જારી કરવી, સ્ટૉકનું વેચાણ અથવા રી-પર્ચેઝ વગેરે)

આ ત્રણ સ્રોતો સાથે સંકળાયેલ રોકડ પ્રવાહની રકમ, વત્તા વિનિમય દરોમાં ફેરફારોને કારણે કોઈપણ સમાયોજન, સમયગાળામાં ચોખ્ખી ફેરફાર આપે છે.

રોકડ પ્રવાહના નિવેદનનો હેતુ રોકાણકારોને પેઢીની તરલતાનું સૂચન આપવાનો છે, એટલે કે, તેની નાણાંકીય જવાબદારીઓને ખાસ કરીને ટૂંકા ગાળામાં પૂર્ણ કરવાની ક્ષમતા છે. જ્યારે બેલેન્સશીટ અને આવક સ્ટેટમેન્ટની ઘણી વસ્તુઓ "વાસ્તવિક" ઇન્સોફાર નથી કારણ કે તેઓ એકાઉન્ટિંગ કન્વેન્શન (દા.ત., ઘસારા અને એમોર્ટાઇઝેશન) દ્વારા નિર્ધારિત આવક, સંપત્તિઓ અથવા જવાબદારીઓમાંથી ઉમેરેલા ઉમેરાઓ અથવા ઘટાડાઓનું પ્રતિનિધિત્વ કરે છે અને વાસ્તવિક ચુકવણીઓ નથી, કૅશ ફ્લોનું સ્ટેટમેન્ટ શક્ય સૌથી વધુ લિક્વિડ અને મૂર્ત સંપત્તિ, પેઢીની રોકડ સ્થિતિ પર ધ્યાન કેન્દ્રિત કરે છે અને તેથી કંપનીની કામગીરી ચાલુ રાખવાની ક્ષમતાનું વધુ સચોટ ચિત્ર પ્રદાન કરે છે.

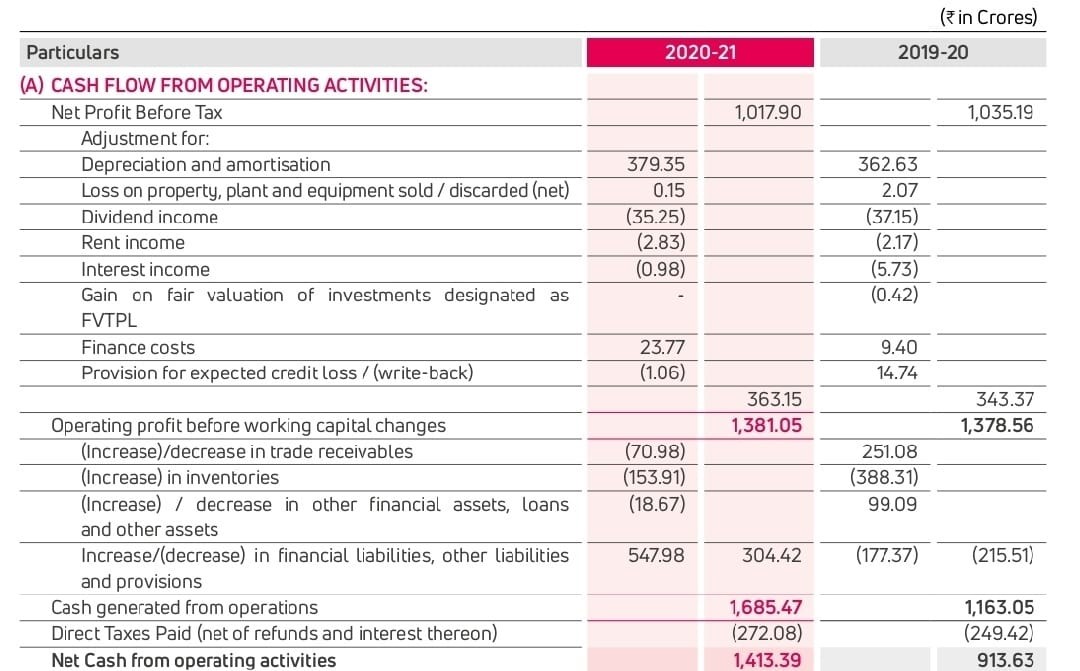

બાહરના ઉદ્યોગો માટે રોકડ પ્રવાહનું નમૂના સ્ટેટમેન્ટ નીચે દર્શાવ્યું છે: -

ઑપરેટિંગ પ્રવૃત્તિઓમાંથી 7.2 કૅશફ્લો

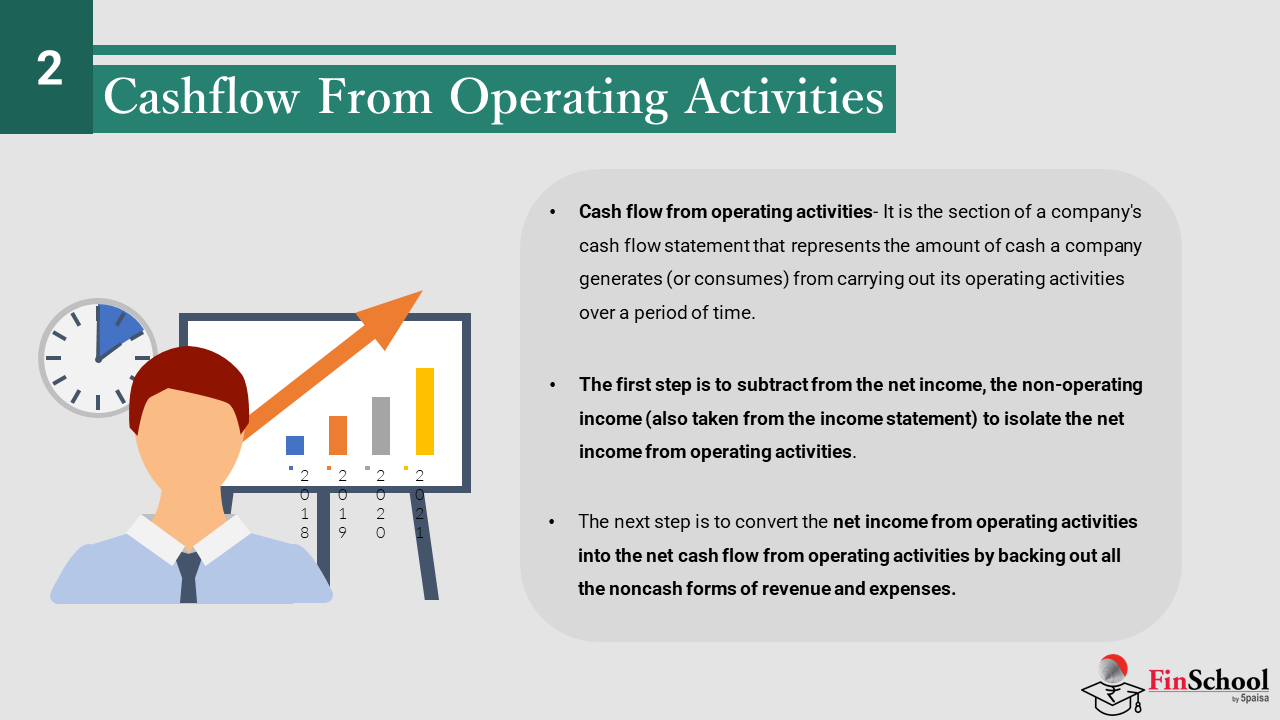

ઑપરેટિંગ પ્રવૃત્તિઓમાંથી કૅશ ફ્લો- આ કંપનીના રોકડ પ્રવાહના વિવરણનો વિભાગ છે જે એક સમયગાળામાં કંપની તેની સંચાલન પ્રવૃત્તિઓ કરવાથી જનરેટ (અથવા વપરાશ) ના રોકડની રકમનું પ્રતિનિધિત્વ કરે છે.

સંચાલન પ્રવૃત્તિઓમાંથી રોકડ પ્રવાહની ગણતરી કરવા માટે, અમે ચોખ્ખી આવકથી શરૂ કરીએ છીએ, આવક વિવરણ પર ગણતરી કરેલ કંપની દ્વારા કમાયેલ પૈસાની અંતિમ ગણતરી. કારણ કે અમારો રસ માત્ર સંચાલન પ્રવૃત્તિઓમાં છે, પ્રથમ પગલું એ સંચાલન પ્રવૃત્તિઓમાંથી ચોખ્ખી આવકને અલગ કરવા માટે ચોખ્ખી આવક, બિન-સંચાલન આવક (આવક વિવરણમાંથી પણ લેવામાં આવેલ) માંથી ઘટાડવાનું છે. (કારણ કે તે ફર્મ માટે રોકડનો સ્ત્રોત છે, બિન-સંચાલન આવકને નાણાંકીય પ્રવૃત્તિઓ, રોકાણ પ્રવૃત્તિઓ અથવા આંશિક રીતે બંનેમાં રોકડ પ્રવાહના નિવેદન પર અન્યત્ર માન્યતા આપવામાં આવશે.) આગામી પગલું આમાં રૂપાંતરિત કરવાનું છે આવક અને ખર્ચના તમામ બિન-રોકડ સ્વરૂપોને સમર્થન આપીને સંચાલન પ્રવૃત્તિઓમાંથી ચોખ્ખા રોકડ પ્રવાહમાં પ્રવૃત્તિઓ કરતી ચોખ્ખી આવક.

-

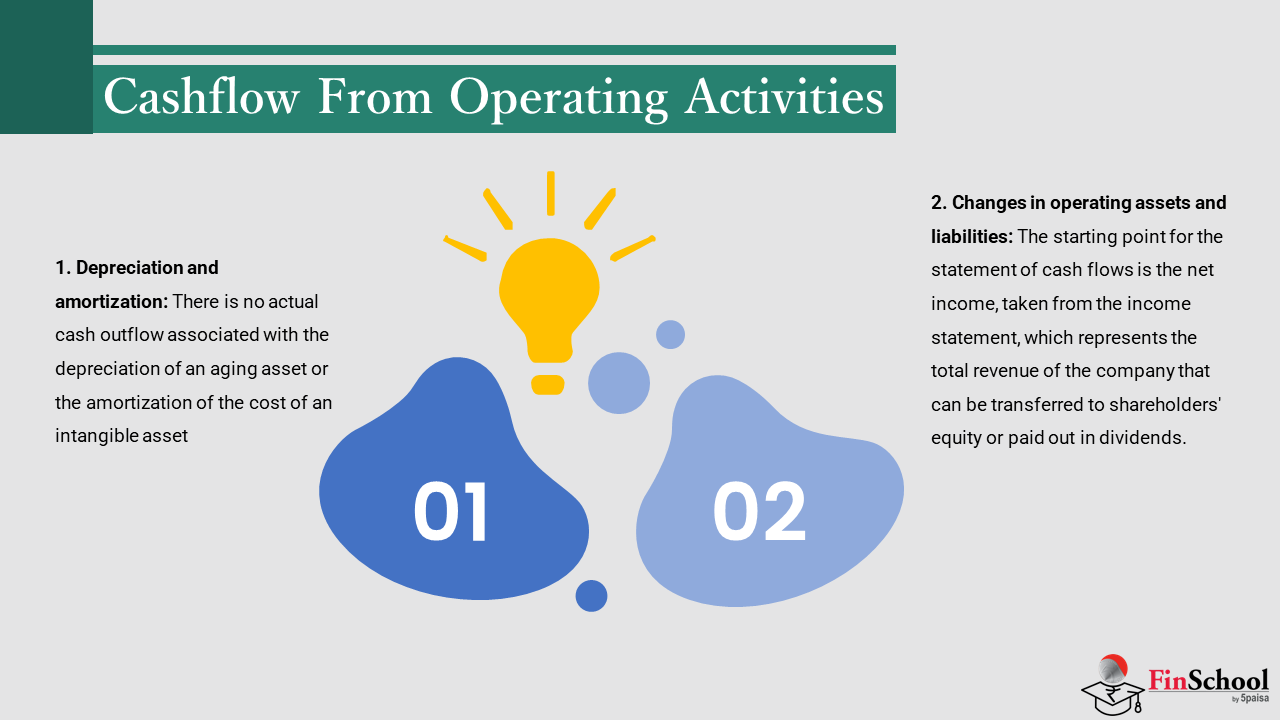

ડેપ્રિશિયેશન અને એમોર્ટાઇઝેશન: વૃદ્ધ સંપત્તિના ડેપ્રિશિયેશન અથવા અમૂર્ત સંપત્તિના ખર્ચને એમોર્ટાઇઝેશન સાથે કોઈ વાસ્તવિક રોકડ આઉટફ્લો સંકળાયેલ નથી. આ ખર્ચ સાથે આવકને સંરેખિત કરવા માટે આવક વિવરણમાં કરેલ એકાઉન્ટિંગ એડજસ્ટમેન્ટ છે. તેથી, ડેપ્રિશિયેશન અને એમોર્ટાઇઝેશનના આવકના સ્ટેટમેન્ટનું નુકસાન પરત ઉમેરવામાં આવે છે

-

સંચાલન સંપત્તિઓ અને જવાબદારીઓમાં ફેરફારો: રોકડ પ્રવાહના નિવેદનનું શરૂઆતી બિંદુ આવકના નિવેદનમાંથી લેવામાં આવતી ચોખ્ખી આવક છે, જે કંપનીની કુલ આવકનું પ્રતિનિધિત્વ કરે છે જેને શેરધારકોની ઇક્વિટીમાં સ્થાનાંતરિત કરી શકાય છે અથવા લાભાંશમાં ચુકવણી કરી શકાય છે. બેલેન્સશીટ ઓળખ સંપત્તિઓ દ્વારા - જવાબદારીઓ = શેરહોલ્ડર્સની ઇક્વિટી, ચોખ્ખી આવક કંપનીની કુલ સંપત્તિઓ અને જવાબદારીઓમાં ફેરફારને દર્શાવે છે. તે અમને શું કહેતું નથી કે સંપત્તિઓ અને જવાબદારીઓની રચના કેવી રીતે રોકડ અને બિન-રોકડ વસ્તુઓ વચ્ચે બદલાઈ ગઈ છે. રોકડ પ્રવાહના નિવેદનના આ વિભાગમાં, ફર્મનું રોકડ સિલક વર્તમાન સંપત્તિઓ અને જવાબદારીઓની રચનામાં ફેરફારો માટે સમાયોજિત કરવામાં આવે છે. (બિન-વર્તમાન સંપત્તિઓ અને જવાબદારીઓમાં ફેરફારો સામાન્ય રીતે રોકાણ અને નાણાંકીય પ્રવૃત્તિઓથી રોકડ પ્રવાહમાં ઓળખવામાં આવે છે, જે અમે ટૂંક સમયમાં જોઈશું.)

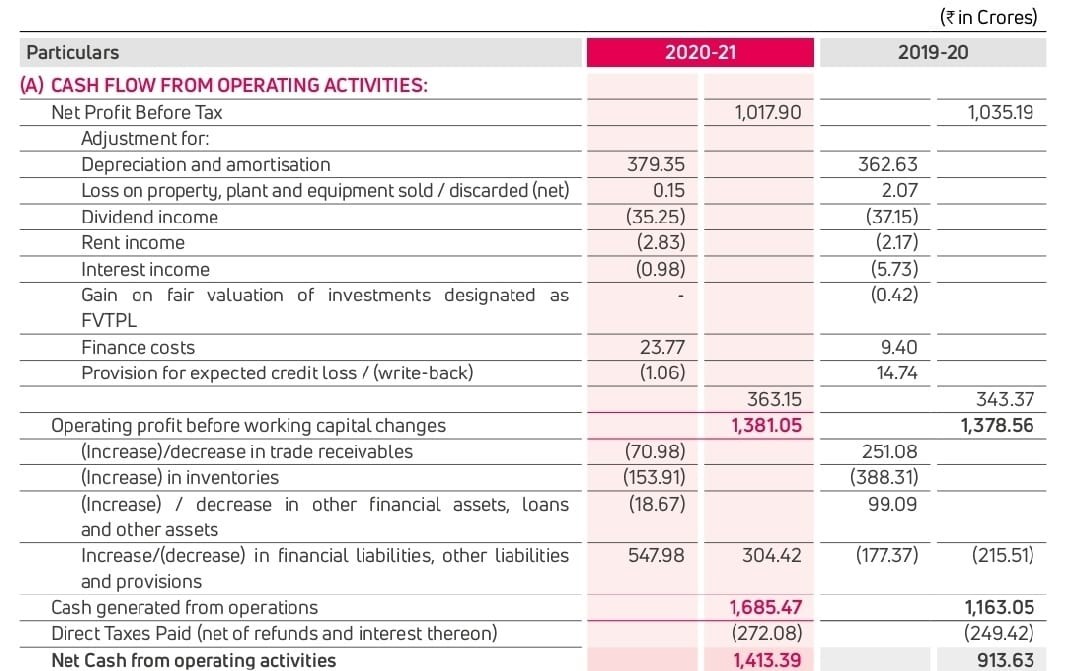

ફોર્મુલા- ઑપરેશનમાંથી કૅશફ્લો = નેટ આવક + નૉન-કૅશ આઇટમ + કાર્યકારી મૂડીમાં ફેરફારો

ઑપરેટિંગ પ્રવૃત્તિઓમાંથી કૅશફ્લોનો સ્નૅપશૉટ:

સામાન્ય નિયમો એ છે:

-

બિન રોકડ સંપત્તિમાં ઘટાડો એ રોકડનો સ્ત્રોત છે જ્યારે વધારો રોકડનો ઉપયોગ છે. ઉદાહરણ તરીકે, એકાઉન્ટમાં ઘટાડાનો અર્થ એ છે કે ચુકવણી પ્રાપ્ત થઈ હતી, જે કૅશ બૅલેન્સમાં વધારો કરે છે.

-

વધારેલી જવાબદારી રોકડનો સ્ત્રોત છે જ્યારે ઘટેલી જવાબદારીનો અર્થ એ છે કે રોકડનો ઉપયોગ જવાબદારીને નીચે ચૂકવવા માટે કરવામાં આવ્યો હતો અને તેથી રોકડ સિલક ઘટાડે છે.

વર્તમાન સંપત્તિઓ અને જવાબદારીઓમાં આ બધા ફેરફારોની ગણતરી અગાઉની એકાઉન્ટિંગ અવધિની બેલેન્સશીટની રચનાની તુલના કરીને કરી શકાય છે.

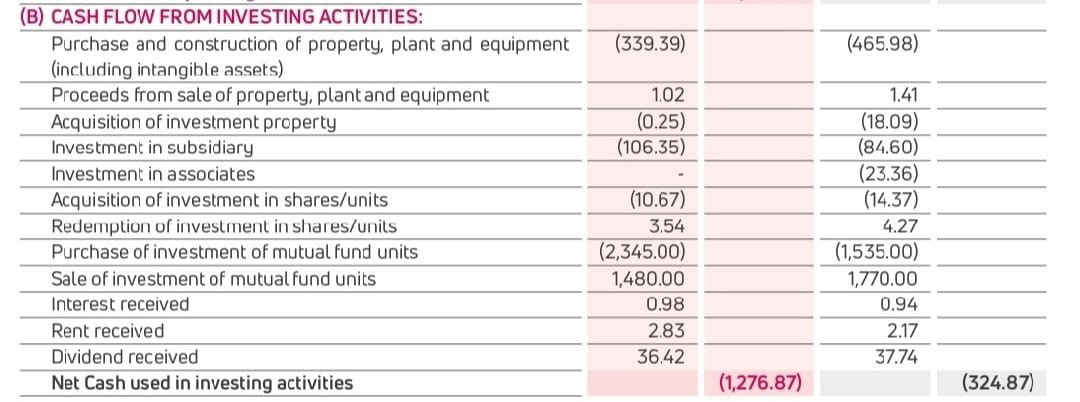

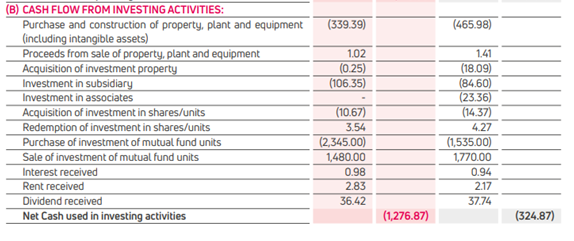

રોકાણ પ્રવૃત્તિઓમાંથી 7.3 રોકડ પ્રવાહ

રોકાણની પ્રવૃત્તિઓમાંથી રોકડ પ્રવાહ: રોકાણની પ્રવૃત્તિઓના પરિણામે વર્ગીકૃત રોકડ પ્રવાહ તે છે જે લાંબા ગાળાની સંપત્તિઓના પ્રાપ્તિ અથવા વેચાણથી સંબંધિત છે. આ બેલેન્સશીટ પર પ્લાન્ટ, પ્રોપર્ટી અને ઉપકરણો હેઠળ વર્ગીકૃત કરેલી મૂર્ત સંપત્તિઓ, તેમજ અન્ય કંપનીઓ અથવા અન્ય કોઈપણ લાંબા ગાળાનું રોકાણ હોઈ શકે છે. અહીં ઘણી મુખ્ય વસ્તુઓ પાછલા સમયગાળાથી બેલેન્સશીટ પર લાંબા ગાળાની સંપત્તિમાં ફેરફારોથી દેખાશે.

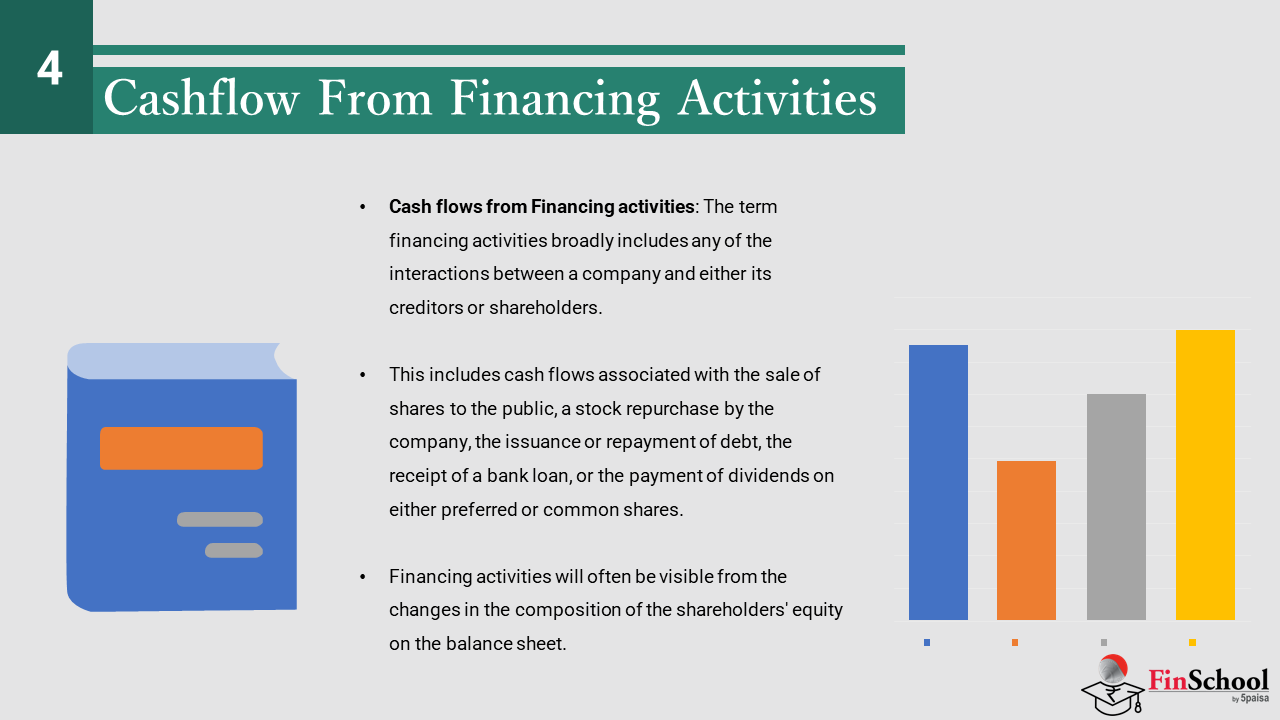

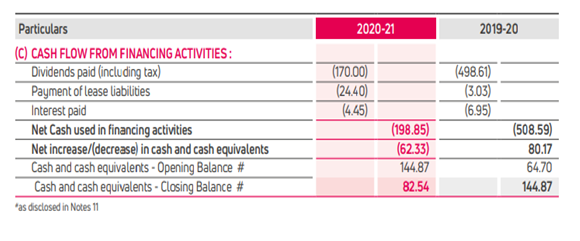

નાણાંકીય પ્રવૃત્તિઓમાંથી 7.4 રોકડ પ્રવાહ

નાણાંકીય પ્રવૃત્તિઓમાંથી રોકડ પ્રવાહ: ટર્મ ફાઇનાન્સિંગ પ્રવૃત્તિઓમાં વ્યાપકપણે કોઈ કંપની અને તેના ક્રેડિટર્સ અથવા શેરધારકો વચ્ચેના કોઈપણ ક્રિયાપ્રતિક્રિયાઓનો સમાવેશ થાય છે. આમાં જાહેરને શેરના વેચાણ સાથે સંકળાયેલા રોકડ પ્રવાહ, કંપની દ્વારા સ્ટૉકની રીપર્ચેઝ, બેંક લોનની રસીદ અથવા કોઈપણ પસંદગીના અથવા સામાન્ય શેર પર ડિવિડન્ડની ચુકવણી શામેલ છે. નાણાંકીય પ્રવૃત્તિઓ ઘણીવાર બેલેન્સશીટ પર શેરધારકોની ઇક્વિટીની રચનામાં ફેરફારોથી દેખાશે.

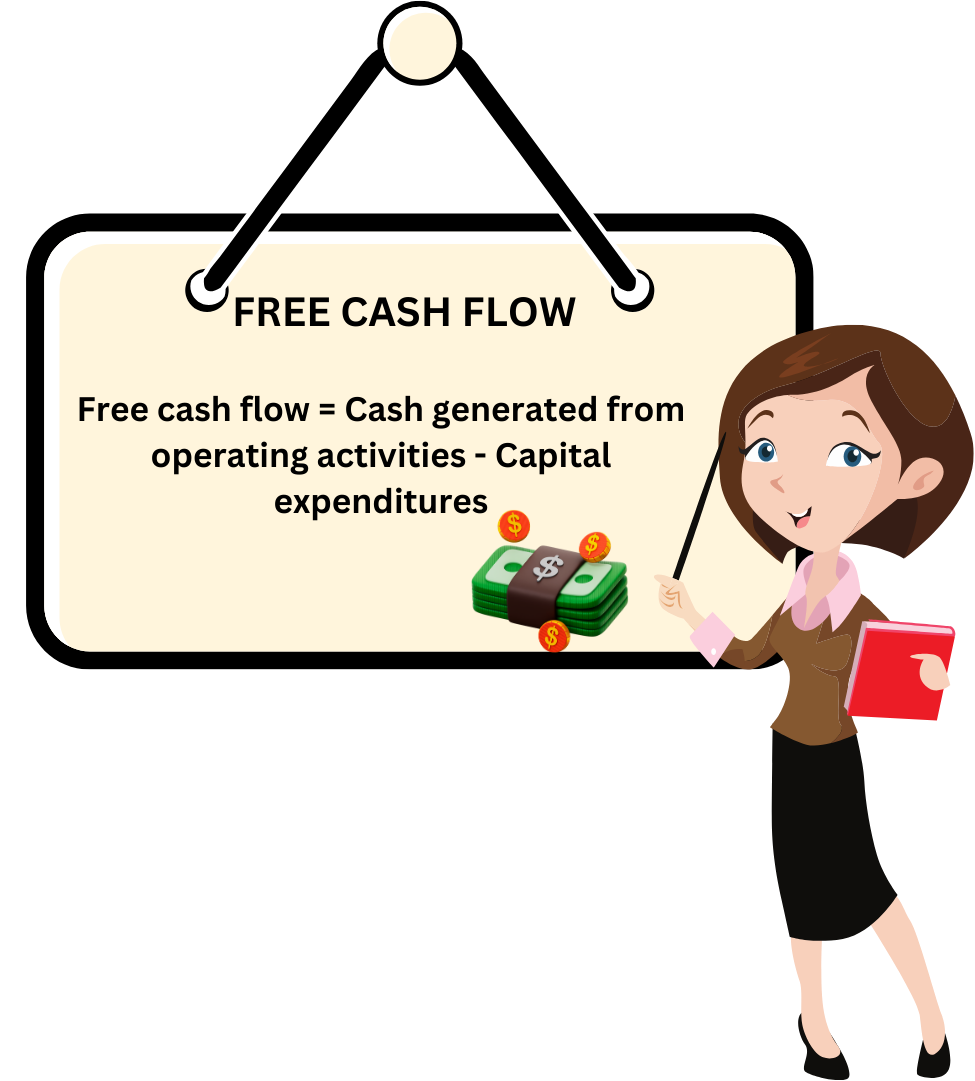

7.5. ફ્રી કૅશ-ફ્લો

- રોકડ પ્રવાહના નિવેદનમાંથી ગણવામાં આવતા સૌથી મહત્વપૂર્ણ મૂલ્યોમાંથી એક એ મફત રોકડ પ્રવાહ છે, જે કંપની દ્વારા જાળવી રાખવામાં આવતા રોકડને માપે છે અથવા ડિવિડન્ડ તરીકે શેરધારકોને ચૂકવવામાં આવે છે. તેની ગણતરી કંપનીના પ્રાથમિક વ્યવસાયના અનુસરણમાંથી કરવામાં આવેલ રોકડ તરીકે કરવામાં આવે છે, જે વાસ્તવમાં નવી નિશ્ચિત સંપત્તિઓ (વાસ્તવિક ખર્ચ, ઘસારા અને પરિશોધન નહીં) પર ઓછું ખર્ચ કરવામાં આવ્યું હતું, જે પહેલેથી જ ઇક્વિટીના તમામ ધારકોને લાભાંશના રૂપમાં ચૂકવવામાં આવ્યું છે.

- મફત કૅશ ફ્લો = ઓપરેટિંગ પ્રવૃત્તિઓમાંથી કૅશ જનરેટ કરવામાં આવે છે - મૂડી ખર્ચ

- ઘણા વિશ્લેષકો નેટ આવકના ઉત્તમ ઉપાય તરીકે મફત રોકડ પ્રવાહ પર ધ્યાન કેન્દ્રિત કરે છે કારણ કે ચોખ્ખી આવક એકાઉન્ટિંગ સમાયોજનો દ્વારા વધુ સરળતાથી ફેરવવામાં આવે છે, જ્યારે રોકડ પ્રવાહ વધુ ઉદ્દેશ્ય છે. જ્યારે મજબૂત મફત રોકડ પ્રવાહ પેઢી ધરાવતી કંપની વધારાના ધિરાણની જરૂર વિના તેમના વ્યવસાયને વિસ્તૃત કરવાની સ્થિતિમાં છે, ત્યારે આનો અર્થ એવો નથી કે નોંધપાત્ર સકારાત્મક રોકડ પ્રવાહ જરૂરી છે અથવા ઓછું અથવા નકારાત્મક મફત રોકડ પ્રવાહ ખરાબ છે. એક કંપની કે જે મફત રોકડ પ્રવાહ ઉત્પન્ન કરે છે પરંતુ તે રોજગાર નથી કરતી કે ઉત્પાદક તબક્કામાં રોકડ રોકડ એ મૂડી માલમાં મોટા રોકાણને કારણે નકારાત્મક મુક્ત રોકડ પ્રવાહ ધરાવતી કંપની કરતાં ઘણું ઓછું આકર્ષક રોકાણ હોઈ શકે છે જે ભવિષ્યમાં નોંધપાત્ર વળતર ઉત્પન્ન કરશે.