4.1 वार्षिक रिपोर्ट क्या है?

- वार्षिक रिपोर्ट, कंपनी की वर्तमान वित्तीय स्थिति और भविष्य की योजनाओं के प्रबंधन के विश्लेषण के साथ वर्ष के दौरान कंपनी की गतिविधियों का वित्तीय सारांश होता है. बाहरी उपयोगकर्ताओं के लिए राजकोषीय वर्ष के अंत में कंपनी के आंतरिक कार्यों के बारे में वित्तीय जानकारी प्राप्त करने के लिए वार्षिक रिपोर्ट तैयार की जाती है और भविष्य में मैनेजमेंट क्या करने की योजना बनाती है.

- संभावित निवेशक और वर्तमान शेयरधारक वार्षिक रिपोर्ट के लिए प्राथमिक दर्शक हैं. वार्षिक रिपोर्ट आदर्श रूप से किसी निवेशक को सबसे संबंधित जानकारी प्रदान करती है और इसका उपयोग कंपनी के प्राथमिक संदेश को सूचित करने के लिए भी किया जाता है. किसी निवेशक के लिए, वार्षिक रिपोर्ट किसी कंपनी के बारे में सूचना प्राप्त करने के लिए डिफ़ॉल्ट विकल्प होनी चाहिए. निश्चित रूप से कई मीडिया वेबसाइट कंपनी के बारे में वित्तीय जानकारी देने का दावा कर रही हैं, लेकिन निवेशकों को ऐसे स्रोतों से सूचना लेने से बचना चाहिए. अगर हम इसे वार्षिक रिपोर्ट से सीधे प्राप्त करते हैं, तो जानकारी अधिक विश्वसनीय है.

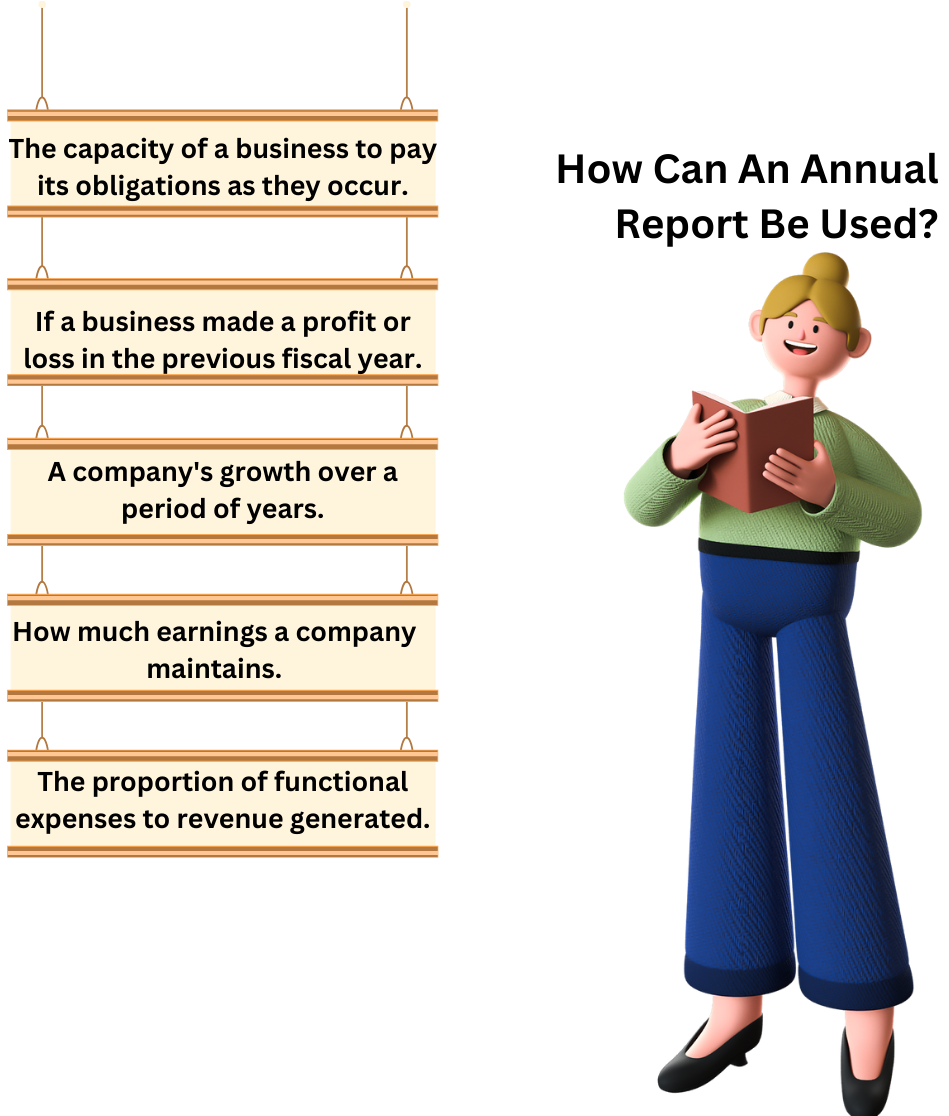

4.2 वार्षिक रिपोर्ट का उपयोग कैसे किया जा सकता है?

वार्षिक रिपोर्ट किसी कंपनी की फाइनेंशियल स्थिति का विवरण प्रदान करती है जिसका उपयोग मापने के लिए किया जा सकता है:

-

किसी व्यवसाय की क्षमता अपने दायित्वों का भुगतान करने की है.

-

अगर कोई व्यवसाय पिछले वित्तीय वर्ष में लाभ या हानि करता है.

-

वर्षों की अवधि में कंपनी की वृद्धि.

-

कंपनी अपने लाभ को बढ़ाने के लिए कितनी आय बनाए रखती है.

-

उत्पन्न राजस्व के कार्यात्मक खर्चों का अनुपात.

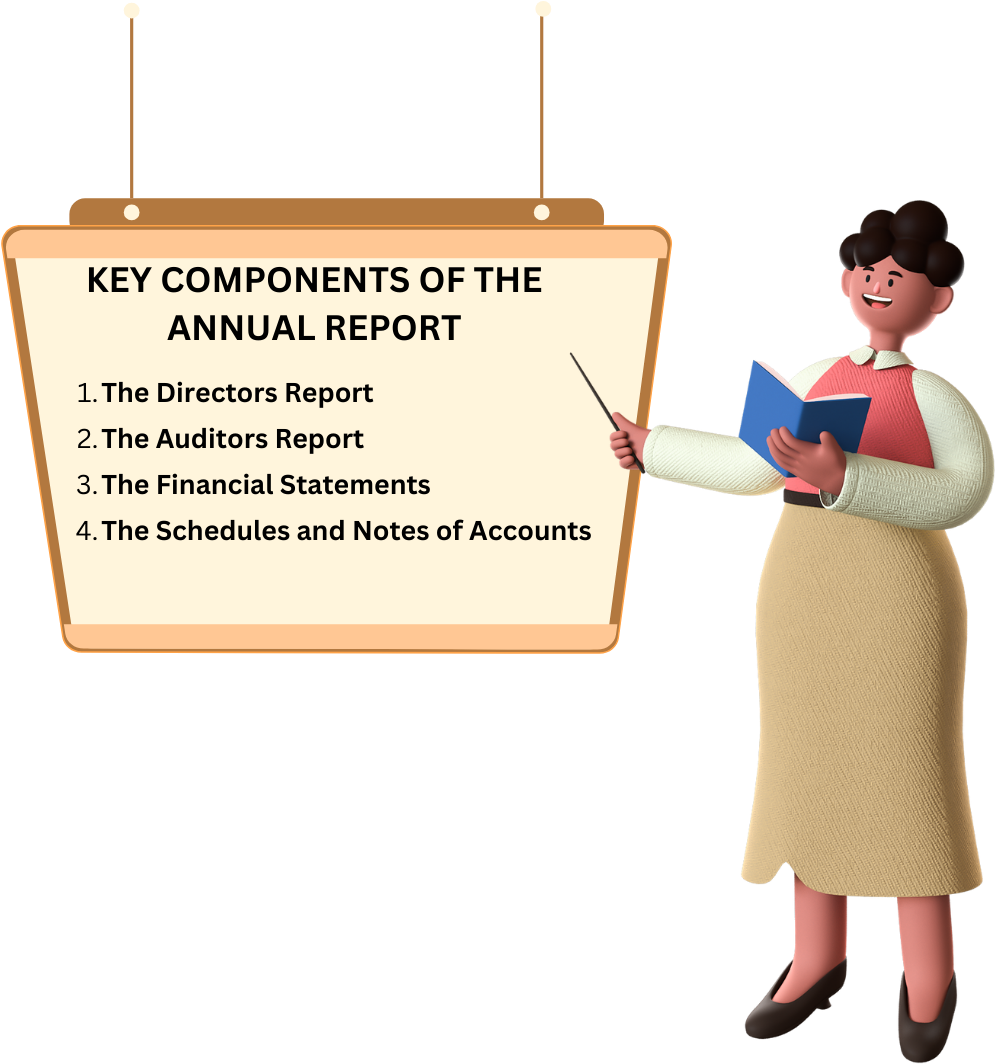

वार्षिक रिपोर्ट के 4.3 प्रमुख घटक

वार्षिक रिपोर्ट आमतौर पर निम्नलिखित विशिष्ट भागों में टूट जाती है:

- द डायरेक्टर्स रिपोर्ट

- द ऑडिटर्स रिपोर्ट

- वित्तीय विवरण

- अकाउंट के शिड्यूल और नोट

4.4 डायरेक्टर्स रिपोर्ट

निदेशक की रिपोर्ट

- निदेशक की रिपोर्ट कंपनी के शेयरधारकों को निदेशक द्वारा किया गया वित्तीय प्रकटीकरण है. इसकी परिकल्पना की जाती है कि कंपनी के कार्यों और कार्य की संभावनाओं का प्रकटन करके कंपनी की वित्तीय स्थिति का प्रकटन किया जाए. यह पूरे वित्तीय वर्ष और भविष्य की दृष्टि के लिए कंपनी का मूल रूप से वित्तीय सारांश है.

निदेशकों की रिपोर्ट का उद्देश्य

कंपनी के निदेशक को कंपनी में पारदर्शिता बनाए रखने के लिए हर साल हर सामान्य बैठक में कंपनी के शेयरधारकों को एक रिपोर्ट तैयार करनी होगी और सबमिट करनी होगी. यह कंपनी के हितधारकों को कंपनी की वर्तमान वित्तीय स्थिति और भविष्य की क्षमता को समझने और समझने में मदद करता है:

-

कंपनी का वर्तमान वित्तीय स्वास्थ्य

-

विविधता और विकास करने की कंपनी की क्षमता

-

वर्तमान मार्केट में कंपनी की स्थिति और स्थिति और भविष्य की संभावना और वृद्धि

-

क्या कंपनी आरओसी, आरबीआई, सेबी आदि जैसे विभिन्न नियामकों द्वारा आवश्यक वर्तमान विनियमों, मानकों और सामाजिक जिम्मेदारियों का पालन कर रही है.

-

यह कंपनी के संबंध में अर्थव्यवस्था की स्थिति और राजनीतिक स्थिति पर निदेशकों की राय का प्रकाशन करता है.

-

रिव्यू के तहत कंपनी के परफॉर्मेंस और फाइनेंशियल रिजल्ट को बताता है. यह एक बहुत महत्वपूर्ण हिस्सा है. विभिन्न अलग-अलग प्रभागों के परिणाम और संचालन आमतौर पर विस्तृत होते हैं और निवेशक अपने अच्छे या खराब प्रदर्शन के कारण निर्धारित कर सकते हैं.

-

डायरेक्टर की रिपोर्ट में कंपनी के आधुनिकीकरण, विस्तार के प्लान का विवरण दिया गया है और इनके बिना, कंपनी स्थिर रहेगी और अंततः घट जाएगी.

-

रिव्यू के तहत अर्जित लाभों और निदेशकों द्वारा सुझाए गए लाभांश पर चर्चा करता है. यह पैरा सामान्यतया एक सन्देहवाद के साथ पढ़ना चाहिए क्योंकि निदेशक हमेशा तर्क देते हैं कि प्रदर्शन संतोषजनक था.

-

अगर लाभ में सुधार किए गए कारण स्पष्ट रूप से उच्चतम प्रौद्योगिकी अपनाए जाएंगे, तीव्र विपणन और गंभीर प्रतिस्पर्धा के सामने कड़ी मेहनत आदि. अगर लाभ कम हैं, तो प्रतिकूल आर्थिक स्थितियों पर आमतौर पर इसके लिए दोष लगाया जाता है.

भविष्य के लिए कंपनी की संभावनाओं के निदेशकों के विचारों के बारे में विस्तार से बताता है.

नए अधिग्रहण और निवेश के लिए प्लान पर चर्चा करता है.

निवेशक को निदेशक की रिपोर्ट में उठाए गए मुद्दों का बुद्धिमान मूल्यांकन करना होगा. यदि रिपोर्ट विविधता के बारे में बात करती है, तो क्या यह सवाल होना चाहिए कि विविधीकरण एक अच्छी रणनीति है, क्या यह कंपनी के लिए अर्थपूर्ण है? उद्योग की स्थितियां, नए व्यवसाय के प्रबंधन के ज्ञान पर विचार किया जाना चाहिए. हालांकि कंपनियों को आर्थिक स्लंप के जोखिम को फैलाने के लिए विविधता प्रदान करनी चाहिए, लेकिन हर डाइवर्सिफिकेशन एक कंपनी के लिए उपयुक्त नहीं हो सकती है.

इसी प्रकार, निदेशक की रिपोर्ट में दर्ज अन्य सभी समस्याओं का विश्लेषण किया जाना चाहिए.

-

क्या कंपनी ने एक ही उद्योग में और दूसरे काम किए?

-

क्या फाइनेंस को कंपनी के लिए सबसे तार्किक और लाभदायक बनाया जा रहा है?

यह आवश्यक है कि निवेशक निदेशक की रिपोर्ट की रेखाओं के बीच पढ़ता है और इनके उत्तर तथा अन्य कई प्रश्नों का पालन करता है. संक्षेप में, डायरेक्टर की रिपोर्ट मूल्यवान है और अगर बुद्धिमानी से पढ़ना निवेशक को कंपनी के कार्यों की अच्छी समझ दे सकता है, तो उसके सामने आने वाली समस्याएं, वह जिस दिशा का इरादा करना चाहता है और भविष्य की संभावनाएं.

डायरेक्टर रिपोर्ट में क्या कवर होता है?

-

कंपनी का वर्णन और वर्तमान शेयरधारकों और अन्य प्रमुख प्रबंधकीय कर्मचारियों का विवरण

-

डायरेक्टर की रिपोर्ट सबमिट करने वाले डायरेक्टर का विवरण

-

कंपनियों की ट्रेडिंग गतिविधि का विवरण

-

कंपनी का भविष्य दृष्टि और मानसिकता

-

सदस्यों से पहले फाइनेंशियल रिकॉर्ड और कंपनी के स्टेटमेंट का सबमिशन और विवरण

-

ऑडिटर की रिपोर्ट के साथ मौजूदा बैलेंस शीट, लाभ और हानि और कैश फ्लो का विवरण

-

वर्तमान वित्तीय वर्ष के लिए लाभांश सुझाव

-

भविष्य में कंपनी की फाइनेंशियल स्थिति को प्रभावित करने वाली कोई भी फाइनेंशियल घटना

क्या डायरेक्टर की रिपोर्ट सबमिट करना अनिवार्य है?

- कंपनी का निदेशक कंपनी के शेयरधारकों के समक्ष हर वित्तीय वर्ष निदेशक रिपोर्ट प्रस्तुत करने के लिए उत्तरदायी है. कंपनी अधिनियम, 2013 ने अधिनियम में एम्बेड किए गए कई सेक्शन के अनुसार इस रिपोर्ट को फाइल करना अनिवार्य बना दिया है, जबकि, पूर्ववर्ती अधिनियम में, केवल सेक्शन 217 में डायरेक्टर की रिपोर्ट के बारे में बात की गई है.

4.5 ऑडिटर रिपोर्ट

ऑडिटर की रिपोर्ट

लेखापरीक्षक की रिपोर्ट लेखापरीक्षक से लिखित पत्र होती है जिसमें उनकी राय होती है कि क्या कंपनी के वित्तीय विवरण सामान्यतः स्वीकृत लेखा सिद्धांतों (जीएएपी) का अनुपालन करते हैं और सामग्री विवरण से मुक्त होते हैं. स्वतंत्र और बाहरी लेखापरीक्षा रिपोर्ट आमतौर पर कंपनी की वार्षिक रिपोर्ट से प्रकाशित की जाती है. ऑडिटर की रिपोर्ट महत्वपूर्ण है क्योंकि बैंकों और क्रेडिटर को उन्हें लेंड देने से पहले कंपनी के फाइनेंशियल स्टेटमेंट की ऑडिट की आवश्यकता होती है.

मुख्य बिन्दु:

-

ऑडिटर की रिपोर्ट एक डॉक्यूमेंट है जिसमें ऑडिटर की राय शामिल होती है कि कंपनी के फाइनेंशियल स्टेटमेंट GAAP का अनुपालन करते हैं या नहीं और यह मटीरियल मिस्टेटमेंट से मुक्त है.

-

ऑडिट रिपोर्ट महत्वपूर्ण है क्योंकि बैंक, क्रेडिटर और रेगुलेटर को कंपनी के फाइनेंशियल स्टेटमेंट की ऑडिट की आवश्यकता होती है.

-

स्वच्छ लेखापरीक्षा रिपोर्ट का अर्थ होता है, एक कंपनी द्वारा अनुसरण किए गए लेखा मानकों का अर्थ होता है, जबकि एक अयोग्य रिपोर्ट का अर्थ होता है, शायद त्रुटियां हो सकती हैं.

-

एक प्रतिकूल रिपोर्ट का अर्थ है कि फाइनेंशियल स्टेटमेंट में विसंगतियां, गलत प्रतिनिधित्व हो सकते हैं और GAAP का पालन नहीं किया जा सकता है.

ऑडिटर की रिपोर्ट कैसे काम करती है

लेखापरीक्षक की रिपोर्ट, एक कंपनी के वित्तीय विवरण से जुड़ा एक लिखित पत्र होता है, जो मानक लेखा पद्धतियों के साथ कंपनी के अनुपालन पर अपनी राय व्यक्त करता है. स्टॉक एक्सचेंज में कमाई की रिपोर्ट करते समय ऑडिटर की रिपोर्ट पब्लिक कंपनी के फाइनेंशियल स्टेटमेंट के साथ फाइल करनी होगी

हालांकि, लेखापरीक्षक की रिपोर्ट का मूल्यांकन नहीं है कि कंपनी अच्छी निवेश है या नहीं. इसके अलावा, लेखापरीक्षा रिपोर्ट इस अवधि के लिए कंपनी की आय के प्रदर्शन का विश्लेषण नहीं है. इसके बजाय, रिपोर्ट केवल फाइनेंशियल स्टेटमेंट की विश्वसनीयता का मापन है.

ऑडिटर की रिपोर्ट के घटक

ऑडिटर रिपोर्ट में आमतौर पर तीन पैराग्राफ होते हैं.

-

पहला पैरा लेखापरीक्षक और निदेशकों की जिम्मेदारियां बताता है.

-

दूसरे पैराग्राफ में स्कोप होता है, जिसमें यह बताया गया है कि स्टैंडर्ड अकाउंटिंग प्रैक्टिस का एक सेट गाइड था.

-

तीसरे पैराग्राफ में ऑडिटर की राय है.

एक अतिरिक्त पैराग्राफ इकाई के किसी अन्य कार्य पर अलग ऑडिट के परिणामों के बारे में निवेशक को सूचित कर सकता है. निवेशक तीसरे पैराग्राफ में महत्वपूर्ण होगा, जहां राय बताई गई है.

जारी की गई रिपोर्ट का प्रकार ऑडिटर द्वारा निर्धारित निष्कर्षों पर निर्भर करेगा. कंपनियों के लिए जारी रिपोर्ट के सबसे आम प्रकार नीचे दिए गए हैं.

साफ या अयोग्य रिपोर्ट

स्वच्छ रिपोर्ट का अर्थ होता है कि कंपनी के वित्तीय रिकॉर्ड सामग्री गलत कथन से मुक्त होते हैं और GAAP द्वारा निर्धारित दिशानिर्देशों के अनुरूप होते हैं. अधिकांश लेखापरीक्षाएं अयोग्य, या स्वच्छ, राय में समाप्त होती हैं.

योग्य राय

क्वालिफाइड ओपिनियन दो स्थितियों में जारी किया जा सकता है: सबसे पहले, अगर फाइनेंशियल स्टेटमेंट में ऐसी सामग्री की गलती होती है जो व्यापक नहीं हैं; या दूसरा, अगर ऑडिटर पर्याप्त उपयुक्त ऑडिट प्रमाण प्राप्त करने में असमर्थ है जिस पर कोई राय आधारित हो, लेकिन किसी भी सामग्री की गलती के संभावित प्रभाव व्यापक नहीं होते हैं. उदाहरण के लिए, ऑपरेटिंग खर्चों या लाभ की गणना करने में गलती की जा सकती है. लेखापरीक्षक आमतौर पर उन विशिष्ट कारणों और क्षेत्रों का वर्णन करते हैं जहां समस्याएं मौजूद हैं ताकि कंपनी उन्हें ठीक कर सके.

प्रतिकूल मत

एक प्रतिकूल राय का अर्थ है कि लेखापरीक्षक ने पर्याप्त लेखापरीक्षा साक्ष्य प्राप्त किया है और निष्कर्ष यह निष्कर्ष निकाला है कि वित्तीय विवरणों में गलतियां सामग्री और व्यापक दोनों हैं. किसी कंपनी के लिए एक प्रतिकूल राय सबसे खराब परिणाम होता है और यदि ठीक नहीं किया जाता है तो स्थायी प्रभाव और कानूनी रूपरेखा हो सकती है. नियामक और निवेशक, लेखापरीक्षक की प्रतिकूल राय के बाद कंपनी के वित्तीय विवरण को अस्वीकार करेंगे. इसके अलावा, अगर गैरकानूनी गतिविधि मौजूद है, तो कॉर्पोरेट अधिकारियों को आपराधिक शुल्क का सामना करना पड़ सकता है.

मत का अस्वीकरण

मत के अस्वीकरण का अर्थ यह है कि कुछ कारणों से, लेखापरीक्षक पर्याप्त लेखापरीक्षा प्रमाण प्राप्त करने में असमर्थ है जिस पर राय का आधार बनाना है और अप्रत्याशित गलतियों के वित्तीय विवरण पर संभावित प्रभाव, यदि कोई हो, दोनों सामग्री और व्यापक हो सकते हैं. उदाहरणों में तब शामिल हो सकते हैं जब कोई ऑडिटर निष्पक्ष नहीं हो सकता या कुछ फाइनेंशियल जानकारी तक एक्सेस की अनुमति नहीं दी गई थी.

लेखापरीक्षा रिपोर्ट में सामग्री का विचार

सामग्री एक ऐसा विचार है कि कुछ परिवर्तन निवेशकों और संभावित निवेशकों के निवेश निर्णयों को संभावित रूप से बदलने के लिए महत्वपूर्ण हैं. इसका मतलब यह है कि केवल एक छोटे हिस्से से संबंधित है, अर्थात निवल आय का 1%, सामग्री नहीं है. ऑडिटर मुख्य रूप से सामग्री की गलतियों से संबंधित होते हैं, जिसमें चूक या अन्य त्रुटियां शामिल होती हैं जो व्यक्तिगत रूप से या कुल में उपयोगकर्ताओं के आर्थिक निर्णयों को प्रभावित करने की उम्मीद होती है. सामग्री ऑडिट के दौरान महत्वपूर्ण होती है और ऑडिटर किस प्रकार के रिपोर्ट जारी करेगा को प्रभावित करती है.

4.6 फाइनेंशियल स्टेटमेंट

फाइनेंशियल स्टेटमेंट

संभावित इन्वेस्टर को कंपनी के शेयर खरीदने के बारे में सूचित निर्णय लेने के लिए, उसे अपने आंतरिक ऑपरेशन और फाइनेंशियल स्टेटस के बारे में कुछ जानकारी चाहिए. कंपनी के पास क्या है? यह दूसरों के लिए क्या है? यह कितना पैसा कर रहा है? यह पैसे का उपयोग कैसे कर रहा है? वार्षिक रिपोर्ट में प्रकाशित फाइनेंशियल स्टेटमेंट इस जानकारी के साथ इन्वेस्टर को प्रदान करता है. यह सुनिश्चित करने के लिए कि यह रिपोर्ट इन्वेस्टर के लिए सटीक और समझदारी योग्य है और अन्य फर्मों द्वारा समान डिस्क्लोज़र के साथ तुलना की जा सकती है, आमतौर पर स्वीकृत अकाउंटिंग प्रिंसिपल (GAAP) का एक सेट होता है जो जानकारी प्रस्तुत करने के लिए पालन किए जाने वाले परिभाषाओं और सम्मेलनों को निर्दिष्ट करता है.

तीन विवरण हैं जो वार्षिक रिपोर्ट में अधिकांश जानकारी प्रदान करते हैं, जो हैं:

-

बैलेंस शीट: कंपनी की एसेट (स्वामित्व वाली चीजें) और देयताओं (जो देय चीजें) का सारांश देती है और उन्हें किस प्रकार डेट (उधार ली गई राशि) और इक्विटी (शेयरधारक मालिकों द्वारा योगदान किए गए फंड) के मिश्रण के माध्यम से फाइनेंस किया जाता है.

-

इनकम स्टेटमेंट: इस अवधि में राजस्व, खर्च और परिणामस्वरूप आय का सारांश.

-

नकद प्रवाह का विवरण: नकदी के स्रोतों और उपयोगों का सारांश

हम इन विवरणों में से प्रत्येक को अगले कुछ अध्यायों के बारे में विस्तार से समझ लेंगे. हालांकि इस चरण में यह समझना महत्वपूर्ण है कि वित्तीय विवरण दो रूपों में आते हैं.

-

स्टैंडअलोन फाइनेंशियल स्टेटमेंट या बस स्टैंडअलोन नंबर और

-

कंसोलिडेटेड फाइनेंशियल स्टेटमेंट या बस कंसोलिडेटेड नंबर

स्टैंडअलोन और कंसोलिडेटेड नंबर के बीच अंतर को समझने के लिए, हमें कंपनी के स्ट्रक्चर को समझना होगा. आमतौर पर, एक अच्छी तरह से स्थापित कंपनी में कई सहायक कंपनियां होती हैं. ये कंपनियां कई अन्य स्थापित कंपनियों के लिए होल्डिंग कंपनी के रूप में भी काम करती हैं.

स्टैंडअलोन फाइनेंशियल स्टेटमेंट कंपनी के स्टैंडअलोन नंबर/फाइनेंशियल का प्रतिनिधित्व करते हैं और इसमें इसकी सहायक कंपनियों के फाइनेंशियल शामिल नहीं हैं. हालांकि कंसोलिडेटेड नंबर में कंपनियां (यानी स्टैंडअलोन फाइनेंशियल) और इसकी सहायक फाइनेंशियल स्टेटमेंट शामिल हैं.

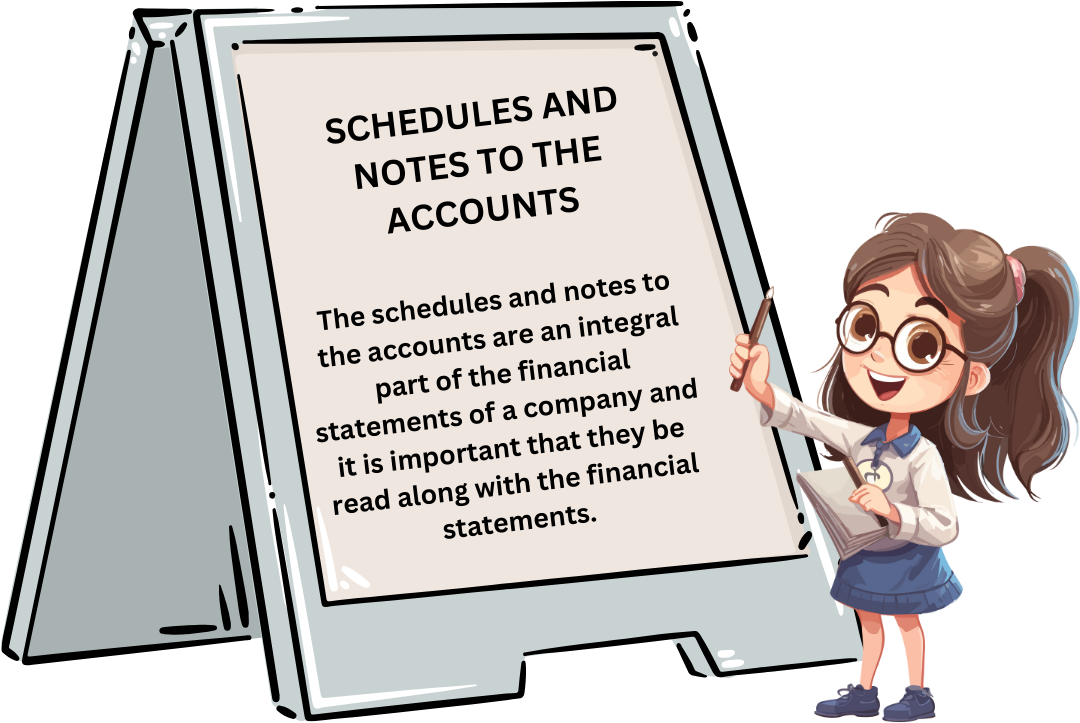

4.7 अकाउंट का शिड्यूल और नोट

अकाउंट के लिए शिड्यूल और नोट

अकाउंट के लिए शेड्यूल और नोट किसी कंपनी के फाइनेंशियल स्टेटमेंट का एक अभिन्न हिस्सा है और यह महत्वपूर्ण है कि वे फाइनेंशियल स्टेटमेंट के साथ पढ़ सकते हैं.

शिड्यूल – शिड्यूल बैलेंस शीट और प्रॉफिट एंड लॉस अकाउंट की आइटम के बारे में संबंधित जानकारी का विवरण देते हैं. यह बिक्री, विनिर्माण लागत, प्रशासन लागत, ब्याज और अन्य आय और व्यय के बारे में भी जानकारी देता है. यह जानकारी वित्तीय वक्तव्यों के विश्लेषण के लिए महत्वपूर्ण है. अनुसूची किसी निवेशक को यह निर्धारित करने में सक्षम बनाती है कि किस खर्च में वृद्धि हुई है और इसके कारणों की मांग की जाती है. इसी प्रकार, निवेशक बिक्री और बिक्री नेताओं के उत्पादों में वृद्धि या कमी के कारण पता लगाने में सक्षम होंगे. शेड्यूल स्टॉक और बिक्री, क्षमता और उत्पादन के विवरण और अन्य उपयोगी जानकारी का विवरण भी देते हैं.

नोट - अकाउंट के लिए नोट शेड्यूल से भी अधिक महत्वपूर्ण हैं क्योंकि यह यहां है कि कंपनी से संबंधित बहुत महत्वपूर्ण जानकारी दी गई है. नोटों को प्रभावी रूप से विभाजित किया जा सकता है:

अकाउंटिंग पॉलिसी - सभी कंपनियां कुछ अकाउंटिंग सिद्धांतों का पालन करती हैं और ये अन्य संस्थाओं से अलग हो सकते हैं. परिणामस्वरूप, अर्जित लाभ अलग-अलग हो सकता है. कंपनियों को अकाउंटिंग पॉलिसी को बदलकर अपने लाभ को बदलने (आमतौर पर बढ़ाने) के लिए भी जाना जाता है. अकाउंटिंग पॉलिसी आमतौर पर इससे संबंधित नोट्स में विस्तृत हैं:

-

बिक्री किस प्रकार के लिए की जाती है?

-

अनुसंधान और विकास लागत क्या है?

-

ग्रेच्युटी लायबिलिटी कैसे खर्च की जाती है?

-

फिक्स्ड एसेट का मूल्य कैसे किया जाता है?

-

डेप्रिसिएशन की गणना कैसे की जाती है?

-

फिनिश्ड वस्तुओं सहित स्टॉक, प्रगति में काम करना, कच्चे माल और उपभोग्य वस्तुओं का मूल्य कैसे दिया जाता है?

-

बैलेंस शीट में इन्वेस्टमेंट कैसे बताए गए हैं?

-

विदेशी मुद्रा का अनुवाद कैसे किया गया है?

आकस्मिक देयताएं - आकस्मिक देयताएं ऐसी देयताएं हैं जो किसी घटना के होने पर उत्पन्न हो सकती हैं. यह अनिश्चित है, हालांकि क्या घटना खुद हो सकती है. इसलिए ये बैलेंस शीट में वास्तविक देयता के लिए प्रदान नहीं किए जाते हैं और दिखाए जाते हैं. कंपनी के बारे में राय प्राप्त करते समय संभावित भविष्य की देयताओं के बारे में पाठकों को सूचित करने के लिए फाइनेंशियल स्टेटमेंट में आकस्मिक देयताओं का विवरण दिया गया है. आकस्मिक देयताएं जो आमतौर पर सामने आती हैं:

-

बैंकों के साथ डिस्काउंट किए गए बिल - अगर बिल अमान्य हो जाते हैं, तो ये ऐक्टिव लायबिलिटी में क्रिस्टलाइज़ हो सकते हैं.

-

कर्मचारियों को उपदान प्रदान नहीं किया गया है

-

किसी कंपनी के खिलाफ क्लेम को स्वीकार या स्वीकार नहीं किया गया है

-

कंपनी आदि के खिलाफ एक्साइज़ क्लेम.

अन्य - यह सराहना की जानी चाहिए कि अकाउंट के नोट्स का उद्देश्य पाठक को अधिक पूरी तरह से सूचित करना है. परिणामस्वरूप, वे सभी संबंधित कारकों का विवरण देते हैं जो कंपनी और इसके परिणामों को प्रभावित करते हैं, या प्रभावित करेंगे. अक्सर इसके परिणामस्वरूप, वास्तविक परिणाम प्राप्त करने के लिए अकाउंट में एडजस्टमेंट करने की आवश्यकता हो सकती है. अधिक आम नोट जो आते हैं, वे हैं:

-

क्या ज्ञात या संभावित नुकसान के लिए प्रावधान किए गए हैं.

-

बकाया कॉन्ट्रैक्ट की अनुमानित वैल्यू.

-

इसके लिए ब्याज़ प्रदान नहीं किया गया है.

-

कंपनी द्वारा थर्ड पार्टी के साथ सहमत व्यवस्था.

-

श्रम के साथ समझौता.

इन नोटों के महत्व को अधिक तनाव नहीं दिया जा सकता. यह आवश्यक है कि निवेशक इन्हें ध्यान से पढ़ें.