1.1. परिचय

म्युच्युअल फंड फंडामेंटल्ससाठी मार्गदर्शक - म्युच्युअल फंड म्हणजे काय?

- म्युच्युअल फंड ही एक आर्थिक मालमत्ता आहे जी विविध गुंतवणूकदारांकडून पैसे संकलित करते. त्यानंतर पैसे सार्वजनिक ट्रेडेड फर्मचे स्टॉक, सरकारी बाँड्स, कॉर्पोरेट बाँड्स आणि मनी मार्केट साधने यासारख्या सिक्युरिटीजमध्ये संग्रहित आणि इन्व्हेस्ट केले जातात.

- म्युच्युअल फंड थेट इन्व्हेस्टर म्हणून खरेदी करणाऱ्या कंपनीच्या इक्विटीज तुमच्याकडे नाहीत. दुसऱ्या बाजूला, तुम्ही इतर पूल गुंतवणूकदारांसह नफा किंवा तोटा विभाजित करता. म्युच्युअल फंडचे या प्रकारे वर्णन करण्यासाठी "म्युच्युअल" शब्द वापरला जातो.

- तुम्हाला फंड मॅनेजरचा अनुभव तसेच सिक्युरिटीज एक्सचेंज अँड बोर्ड ऑफ इंडियाच्या रेग्युलेटरी प्रोटेक्शन (सेबी) चा लाभ मिळेल. एक्स्पर्ट फंड मॅनेजर इन्व्हेस्टरला शक्य तितक्या रिटर्न प्राप्त होण्याची खात्री देतो.

- इतर शब्दांमध्ये, म्युच्युअल फंड इन्व्हेस्टरकडून पैसे एकत्रित करतात आणि इतर सिक्युरिटीज, सर्वात सामान्यपणे स्टॉक आणि बाँड्स खरेदी करण्यासाठी त्याचा वापर करतात. म्युच्युअल फंडचे मूल्य त्याच्या खरेदीच्या सिक्युरिटीजच्या परफॉर्मन्सशी संबंधित आहे. परिणामी, जेव्हा तुम्ही म्युच्युअल फंड युनिट किंवा स्टॉक खरेदी करता, तेव्हा तुम्ही पोर्टफोलिओची परफॉर्मन्स किंवा अधिक विशेषत:, कंपनीच्या इक्विटीचा एक भाग खरेदी करीत आहात. म्युच्युअल फंडमध्ये इन्व्हेस्ट करणे हे वैयक्तिक स्टॉकमध्ये इन्व्हेस्ट करण्यासारखेच नाही. स्टॉकप्रमाणेच, म्युच्युअल फंड शेअर्स त्यांच्या मालकांना मतदान हक्क प्रदान करत नाहीत. एकाच होल्डिंगऐवजी, म्युच्युअल फंड शेअर विविध स्टॉकमध्ये इन्व्हेस्टमेंटचे प्रतिनिधित्व करते (किंवा इतर सिक्युरिटीज).

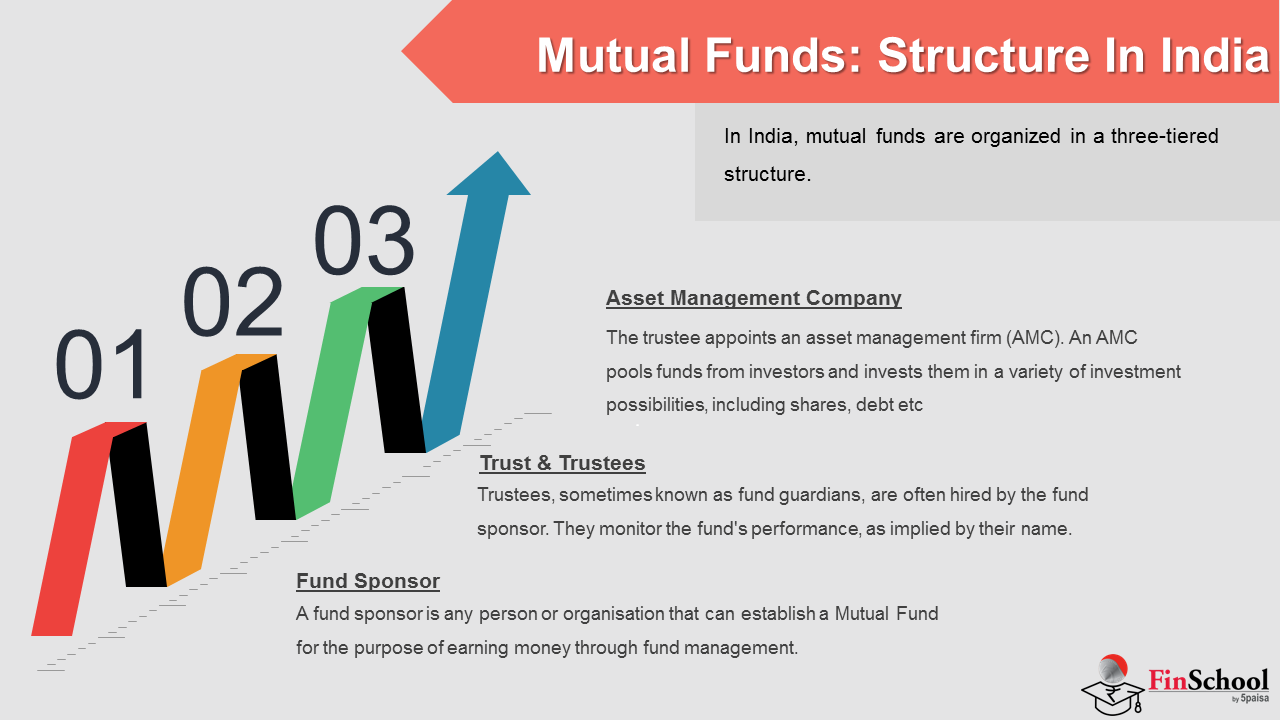

1.2 म्युच्युअल फंड : भारतातील संरचना

भारतात, म्युच्युअल फंड तीन स्तरीय संरचनेमध्ये आयोजित केले जातात. हे केवळ विविध मालमत्ता व्यवस्थापन कंपन्या किंवा अनेक म्युच्युअल फंड योजना उत्पादन किंवा सुरू करणाऱ्या बँकांविषयी नाही. इतर अनेक सहभागी आहेत, जे म्युच्युअल फंड यंत्रणेमध्ये महत्त्वपूर्ण भूमिका बजावतात. या प्रक्रियेमध्ये तीन विशिष्ट संस्था समाविष्ट आहेत: प्रायोजक (म्युच्युअल फंड सुरू करतो), ट्रस्टी आणि ॲसेट मॅनेजमेंट संस्था (जे फंड मॅनेजमेंटचे निरीक्षण करते). सेबी (सिक्युरिटीज अँड एक्स्चेंज बोर्ड ऑफ इंडिया) म्युच्युअल फंड नियम, 1996 ने म्युच्युअल फंडची रचना स्थापित केली, जी सर्व ट्रेडमध्ये प्रमुख देखरेख म्हणून कार्य करते.

म्युच्युअल फंडची रचना

- फंड स्पॉन्सर

भारताच्या तीन स्तराच्या म्युच्युअल फंड स्ट्रक्चरमध्ये, फंड स्पॉन्सर ही पहिली लेयर आहे. सेबीच्या नियमांनुसार, फंड प्रायोजक हा कोणताही व्यक्ती किंवा संस्था आहे जो फंड व्यवस्थापनाद्वारे पैसे कमविण्याच्या उद्देशाने म्युच्युअल फंड स्थापित करू शकतो. हा फंड मॅनेजमेंट एखाद्या संलग्न फर्मद्वारे हाताळला जातो जो फंडाच्या इन्व्हेस्टमेंट शुल्कात आहे. एक प्रायोजक असोसिएट कंपनीचे प्रसिद्ध म्हणून विचार केला जाऊ शकतो. म्युच्युअल फंड स्थापित करण्यासाठी प्रायोजकाने सेबीला अर्ज करणे आवश्यक आहे. दुसऱ्या बाजूला, प्रायोजकास एकटेच काम करण्यास परवानगी नाही. सार्वजनिक विश्वास भारतीय विश्वस्त अधिनियम, 1882 अंतर्गत स्थापन केला जातो आणि एकदा सेबी सुरुवातीस सहमत झाल्यावर सेबीसोबत नोंदणीकृत असतो. विश्वास यशस्वीरित्या स्थापित झाल्यानंतर विश्वस्त व्यक्ती नियुक्त केले जातात.

प्रायोजक म्युच्युअल फंडला प्रोत्साहन देणारी मुख्य संस्था आहे आणि म्युच्युअल फंड सार्वजनिक फंडचे नियमन करेल, सेबीने फंड प्रायोजकांसाठी पात्रता निकष स्थापित केले आहेत:

-

- मागील पाच वर्षांसाठी सकारात्मक निव्वळ मूल्य असलेल्या आर्थिक सेवांमध्ये प्रायोजकाकडे किमान पाच वर्षांचा अनुभव असणे आवश्यक आहे.

- मागील वर्षातील प्रायोजकाचे निव्वळ मूल्य कंपनीच्या भांडवली योगदानापेक्षा अधिक असणे आवश्यक आहे

- प्रायोजकाकडे वर्तमान वर्षासह मागील पाच वर्षांपैकी किमान तीन वर्षांमध्ये मालमत्ता व्यवस्थापन कंपनीच्या निव्वळ मूल्यात 40% भाग असणे आवश्यक आहे.

- विश्वास आणि विश्वासी

भारतातील म्युच्युअल फंडच्या रचनेचे दुसरे स्तर विश्वास आणि विश्वस्त आहे. कधीकधी फंड गार्डियन्स म्हणून ओळखले जाणारे ट्रस्टी अनेकदा फंड स्पॉन्सरद्वारे नियुक्त केले जातात. ते इन्व्हेस्टर विश्वास टिकवून ठेवण्यात आणि त्यांच्या नावानुसार फंडाच्या परफॉर्मन्सची देखरेख करण्यात महत्त्वाची भूमिका बजावतात.

ट्रस्ट डीड म्हणून ओळखलेल्या डॉक्युमेंटद्वारे, फंड स्पॉन्सर ट्रस्टीजच्या नावावर विश्वास स्थापित करतो. ट्रस्टी विश्वासाची जबाबदारी असतात आणि गुंतवणूकदारांना जबाबदार असतात. ते फंड आणि ॲसेटचे प्राईम स्टुअर्ड आहेत. ट्रस्टी कंपनी किंवा ट्रस्टी मंडळ हे ट्रस्टी तयार करण्यासाठी दोन पर्याय आहेत. सेबी (म्युच्युअल फंड) कायद्यांचे अनुपालन सुनिश्चित करण्यासाठी म्युच्युअल फंडच्या कार्यांवर देखरेख ठेवण्यासाठी ट्रस्टी जबाबदार असतात. ते संपत्ती व्यवस्थापन फर्मच्या प्रणाली, पद्धती आणि एकूण ऑपरेशन्सवर देखील लक्ष ठेवतात. ट्रस्टीजच्या मंजुरीशिवाय मार्केटमध्ये कोणतीही स्कीम फ्लोट करण्यास एएमसी असमर्थ आहे. ट्रस्टीजद्वारे प्रत्येक सहा महिन्यांनी एएमसीच्या कृतीचा अहवाल सेबीला करणे आवश्यक आहे.

एएमसी आणि प्रायोजक यांच्यातील कोणत्याही संभाव्य संघर्ष टाळण्यासाठी सेबीने प्रकटीकरण नियम देखील कठीण केले आहेत. परिणामी, ट्रस्टी स्वतंत्रपणे कार्य करणे आणि गुंतवणूकदारांच्या कष्टाने कमावलेल्या पैशांचे संरक्षण करण्यासाठी पुरेसे पावले उचलणे महत्त्वाचे आहे. SEBI सह नोंदणी करण्यासाठी ट्रस्टी देखील आवश्यक आहेत. तसेच, जर कोणतीही अट खंडित झाली असेल तर सेबी रद्द करून किंवा रद्द करून त्यांच्या नोंदणीचे नियमन करते.

- एस्सेट् मैनेज्मेन्ट कंपनी

ट्रस्टी ॲसेट मॅनेजमेंट फर्म (AMC) ची नियुक्ती करते. मालमत्ता व्यवस्थापन कंपनी गुंतवणूकदारांकडून निधी संकलित करते आणि शेअर्स, कर्ज, रिअल इस्टेट, गोल्ड इत्यादींसह विविध प्रकारच्या गुंतवणूकीच्या शक्यतांमध्ये गुंतवणूक करते

मालमत्ता व्यवस्थापनाचे दैनंदिन कामकाज एएमसीद्वारे हाताळले जातात. त्यामुळे आवश्यक कार्यालये आणि पायाभूत सुविधा, कर्मचाऱ्यांना जोडणे, आवश्यक सॉफ्टवेअर प्रदान करणे, जाहिरात आणि विक्री प्रोत्साहन हाताळणे आणि नियामक आणि विविध सेवा प्रदात्यांशी संवाद साधणे

कोणत्याही योजनेशी संबंधित निधीची गुंतवणूक सेबी नियमांच्या तरतुदींच्या विपरीत नसल्याची खात्री करण्यासाठी एएमसीला सर्व वाजवी पावले आणि योग्य तपासणी करावी लागेल. पुढे, त्याला सर्व गुंतवणूकीच्या निर्णयांमध्ये योग्य तपासणी आणि काळजी घेणे आवश्यक आहे.

सेबीच्या नियमांनुसार:

-

-

-

मालमत्ता व्यवस्थापन कंपनीच्या संचालकांना वित्त आणि आर्थिक सेवांशी संबंधित क्षेत्रात पुरेसे व्यावसायिक अनुभव असलेले व्यक्ती असणे आवश्यक आहे

-

एएमसीचे संचालक तसेच मुख्य कर्मचारी नैतिक अपराध किंवा कोणत्याही आर्थिक अपराध किंवा कोणत्याही सिक्युरिटीज कायद्यांचे उल्लंघन करण्याचे दोषी असले पाहिजेत

-

एएमसीचे मुख्य कर्मचारी कोणतीही मालमत्ता व्यवस्थापन कंपनी किंवा म्युच्युअल फंड किंवा कोणत्याही मध्यस्थीसाठी काम करू नये जेव्हा त्याची नोंदणी सेबीने कोणत्याही वेळी निलंबित किंवा रद्द केली होती.

-

एएमसीचे कामकाज व्यवस्थापकीय संचालक, कार्यकारी संचालक किंवा मुख्य कार्यकारी अधिकाऱ्याद्वारे केले जातात.

-

इतर काही बिझनेस-प्रमुख आहेत: मुख्य इन्व्हेस्टमेंट ऑफिसर (सीआयओ), जे फंडच्या एकूण इन्व्हेस्टमेंटसाठी जबाबदार आहेत. फंड मॅनेजर सीआयओला मदत करतात. सेबीच्या नियमांनुसार, प्रत्येक योजनेसाठी फंड मॅनेजरची आवश्यकता असते, तरीही समान फंड मॅनेजर अनेक योजनांचे व्यवस्थापन करू शकतो.

-

सिक्युरिटीज विश्लेषक त्यांच्या संशोधन इनपुटद्वारे फंड व्यवस्थापकांना सहाय्य करतात. हे विश्लेषक दोन स्ट्रीम, मूलभूत विश्लेषण आणि तांत्रिक विश्लेषणातून येतात. काही म्युच्युअल फंडमध्ये अर्थव्यवस्थेचे विश्लेषण करण्यासाठी अर्थशास्त्रज्ञ देखील आहेत.

-

सिक्युरिटीज विक्रेते बाजारात व्यवहार करण्यास मदत करतात. म्युच्युअल फंड स्कीम सेकंडरी मार्केटमधील डीलर्सद्वारे इन्व्हेस्टमेंटची विक्री आणि खरेदी अंमलबजावणी केली जाते.

-

मुख्य विपणन अधिकारी (सीएमओ), जे विविध योजनांतर्गत पैसे एकत्रित करण्यासाठी जबाबदार आहेत. डायरेक्ट सेल्स टीम (जे सामान्यपणे मोठ्या गुंतवणूकदारांवर लक्ष केंद्रित करतात), चॅनेल व्यवस्थापक (वितरक व्यवस्थापित करणारे) आणि जाहिरात व विक्री प्रोत्साहन टीम CMO ला सहाय्य करतात.

-

मुख्य कार्यालय अधिकारी (सीओओ) सर्व कार्यात्मक समस्या हाताळतात.

-

अनुपालन अधिकाऱ्याला सर्व कायदेशीर अनुपालन सुनिश्चित करणे आवश्यक आहे. नवीन समस्यांच्या कागदपत्रांमध्ये, त्याने सर्व नियमांचे पालन करण्यात आले आहे यासाठी योग्य तपासणी प्रमाणपत्रावर स्वाक्षरी केली आहे आणि ऑफर कागदपत्रामध्ये नमूद केलेल्या सर्व मध्यस्थांकडे आवश्यक वैधानिक नोंदणी आणि मंजुरी आहे. स्वातंत्र्य सुनिश्चित करण्यासाठी, अनुपालन अधिकारी थेट एएमसीच्या प्रमुखाला अहवाल देतात. पुढे, ते विविध अनुपालन आणि नियामक समस्यांवर ट्रस्टीसह जवळपास काम करतात.

-

-

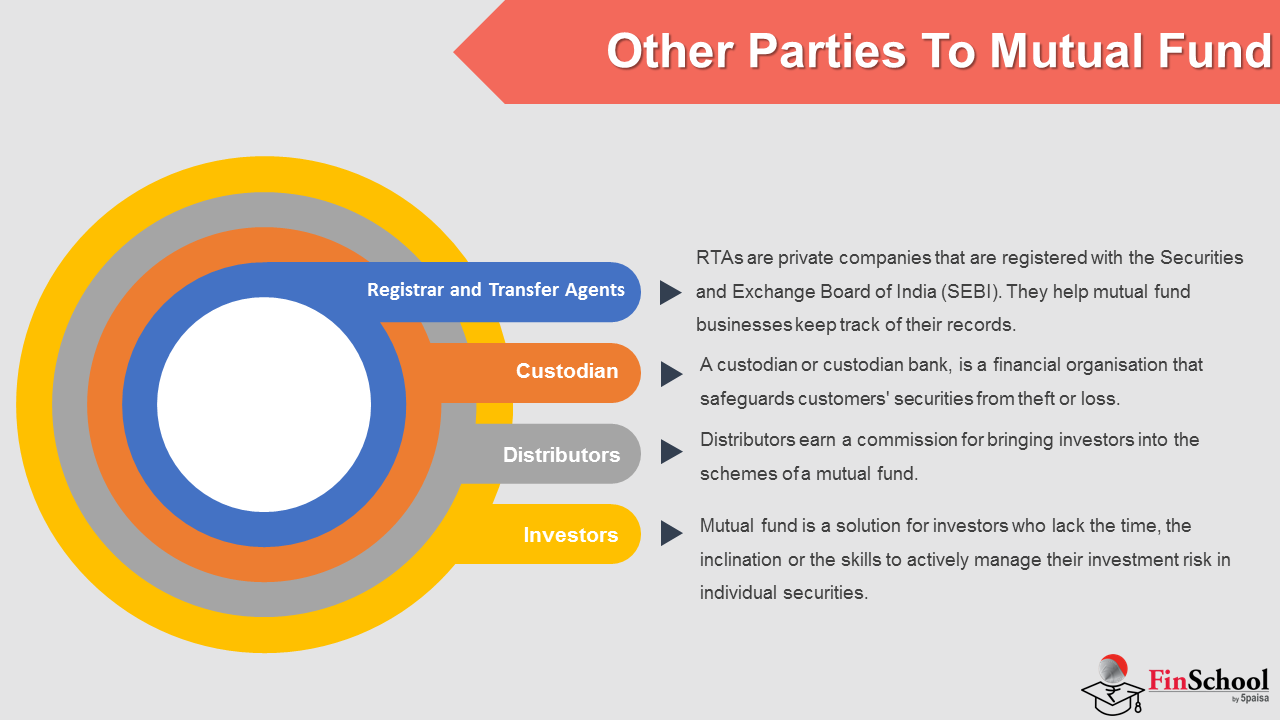

म्युच्युअल फंडसाठी 1.3 इतर पार्टी

गुंतवणूकदार

प्रत्येक इन्व्हेस्टरने, त्याच्या/तिच्या फायनान्शियल स्थिती आणि वैयक्तिक विल्हेवाट यामुळे, रिस्क घेण्याचा विशिष्ट उत्सुकता आहे. हायपोथेसिस म्हणजे वाढीव जोखीम घेऊन, इन्व्हेस्टरला वाढीव रिटर्न कमविणे शक्य होईल. म्युच्युअल फंड हा वेळेचा अभाव असलेल्या इन्व्हेस्टरसाठी एक उपाय आहे, इन्क्लिनेशन किंवा कौशल्य वैयक्तिक सिक्युरिटीजमध्ये त्यांच्या इन्व्हेस्टमेंटच्या रिस्कचे सक्रियपणे व्यवस्थापन करण्यासाठी आहे. ते म्युच्युअल फंडमध्ये ही भूमिका प्रतिनिधित्व करतात, योजनेमध्ये त्यांच्या इन्व्हेस्टमेंटची देखरेख करण्यासाठी योग्य आणि दायित्व राखतात. म्युच्युअल फंड ऑप्शन नसल्यास, अशा "निष्क्रिय" इन्व्हेस्टरचे पैसे एकतर बँक डिपॉझिट किंवा इतर 'सुरक्षित' इन्व्हेस्टमेंट पर्यायांमध्ये असतील, अशा प्रकारे त्यांना चांगले रिटर्न कमविण्याची शक्यता नाकारते. म्युच्युअल फंडद्वारे इन्व्हेस्टमेंट केल्यास इन्व्हेस्टरला त्याच्या/तिच्या इन्व्हेस्टमेंटमध्ये, मध्यम ते दीर्घकालीन कालावधीपर्यंत, थेट इन्व्हेस्टमेंटद्वारे कमावलेल्या रिटर्नपेक्षा जास्त रिटर्न प्राप्त होईल.

डिस्ट्रीब्यूटर्स

वितरक म्युच्युअल फंडच्या योजनांमध्ये गुंतवणूकदारांना आणण्यासाठी कमिशन कमवतात. ही कमिशन योजनेसाठी खर्च आहे. त्यांच्या विल्हेवाट ठिकाणी आर्थिक आणि भौतिक संसाधनांवर अवलंबून, वितरक असू शकतात:

- टियर 1 वितरक ज्यांच्याकडे देशभरातील गुंतवणूकदारांशी संपर्क साधणारे स्वत:चे किंवा फ्रँचाईज्ड नेटवर्क आहे; किंवा

- टियर 2 वितरक जे सामान्यत: प्रादेशिक खेळाडू असतात त्यांच्या प्रदेशात काही पोहोच करतात; किंवा

- टियर 3 मर्यादित पोहोचसह लहान आणि मार्जिनल प्लेयर्स असलेले वितरक. वितरकांनी AMC कडून कमिशन मिळवले.

रजिस्ट्रार आणि ट्रान्सफर एजंट (RTAएस)

- RTAs हे खासगी कंपन्या आहेत जे भारतीय सिक्युरिटीज आणि एक्सचेंज बोर्ड (सिक्युरिटीज अँड एक्सचेंज बोर्ड ऑफ इंडिया) (सेबी) सह नोंदणीकृत आहेत. ते म्युच्युअल फंड बिझनेसना त्यांच्या रेकॉर्डचा ट्रॅक ठेवण्यास मदत करतात. ते इन्व्हेस्टरना त्यांच्या सर्व म्युच्युअल फंड इन्व्हेस्टमेंट माहितीसाठी एकाच ठिकाणी संपर्क प्रदान करतात.

- त्यांचे मुख्य कार्य हे गुंतवणूकदाराच्या म्युच्युअल फंड ऑपरेशन्सचा ट्रॅक ठेवणे आहे. इन्व्हेस्टमेंटमध्ये किंवा इन्व्हेस्टमेंटमधून खरेदी, कॅश आणि स्विचिंग हे इन्व्हेस्टरच्या विशिष्ट प्रकारच्या ट्रान्झॅक्शनचे उदाहरण आहेत. ते बँक मँडेट बदलण्यास आणि वैयक्तिक माहिती अपडेट करण्यास लोकांना मदत करतात. गुंतवणूकदार आणि एएमसी डाटाच्या देखभालीसाठी, आरटीए ला व्यावसायिक क्षमता प्रदान केली जाते. एकच संस्था गुंतवणूकदाराच्या सर्व व्यवहारांचा ट्रॅक ठेवते. जरी इन्व्हेस्टमेंट अनेक AMC द्वारे केली गेली असेल तरीही. बहुतांश आरटीए मध्ये राष्ट्रव्यापी नेटवर्क आहे. त्यांची सेवा इंटरनेटद्वारे देखील प्रवेशयोग्य आहे.

- त्यांचे नेटवर्क संपूर्ण देशभरात विस्तारले जाते आणि ऑनलाईन सेवा आणि ऑनलाईन गुंतवणूकीच्या विकासासह, तुम्ही कुठेही RTA च्या सेवांचा वापर करू शकता.

कस्टोडियन

- कस्टोडियन बँक म्हणून ओळखले जाणारे कस्टोडियन ही एक आर्थिक संस्था आहे जी कस्टमरच्या सिक्युरिटीजचे चोरी किंवा नुकसानापासून संरक्षण करते. स्टॉक आणि इतर मालमत्ता कस्टोडियनद्वारे प्रत्यक्ष किंवा इलेक्ट्रॉनिक स्वरूपात धारण केली जाऊ शकते.

- ते सामान्यपणे मोठे, प्रसिद्ध कॉर्पोरेशन्स असतात जे लाखो किंवा अब्ज डॉलर्सच्या मालमत्तेचे सुरक्षित ठेवतात. ते सिक्युरिटीज संग्रहित करण्याव्यतिरिक्त ट्रान्झॅक्शन सेटलमेंट, अकाउंट मॅनेजमेंट, डिव्हिडंड कलेक्टिंग, इंटरेस्ट पेमेंट्स, फॉरेन एक्सचेंज आणि टॅक्स सहाय्य यासारख्या सेवा प्रदान करतात. क्लायंटद्वारे विनंती केलेल्या सेवांनुसार दर बदलतात. काही कंपन्या त्यांच्या कस्टडीमधील मालमत्तेच्या एकूण मूल्यावर आधारित तिमाही शुल्क आकारतात.

- कोणताही कस्टोडियन नाही ज्यामध्ये प्रायोजक किंवा त्यांच्या सहकाऱ्यांकडे कस्टोडियनच्या शेअर भांडवलाच्या 50 टक्के किंवा अधिक मतदान हक्क असतील किंवा जिथे कस्टोडियनच्या 50 टक्के किंवा त्यापेक्षा जास्त संचालक प्रायोजक किंवा त्यांच्या सहकाऱ्यांचे स्वारस्य दर्शवतात तेव्हा त्याच प्रायोजक किंवा त्यांच्या कोणत्याही सहयोगी किंवा अनुदानित कंपनीद्वारे गठित म्युच्युअल फंडसाठी कस्टोडियन म्हणून कार्य करतील.

म्युच्युअल फंडचे 1.4 फायदे

-

सोपी संकल्पना

म्युच्युअल फंड इन्व्हेस्टमेंटची संकल्पना आणि मॅनेजमेंट खूपच सोपी आहे. तुम्ही फंड निवडला आणि त्यामध्ये इन्व्हेस्ट कराल आणि उर्वरित निर्णय फंड मॅनेजरद्वारे हाताळले जातील

2. विविध प्रॉडक्ट्स

म्युच्युअल फंड उद्योग मोठ्या प्रमाणात योजना देऊ करते. गुंतवणूकीच्या कालावधीच्या आधारावर बाजारात उपस्थित असलेल्या विविध प्रकारच्या गुंतवणूकदारांना आणि गुंतवणूकदारांची जोखीम क्षमता पूर्ण करण्यासाठी ते तयार केले जातात

3. आमच्या पोर्टफोलिओमध्ये विविधता

म्युच्युअल फंड हे विविध प्रकारच्या इन्व्हेस्टमेंट प्रॉडक्ट्सचा सेट आहे. जेव्हा आम्ही म्युच्युअल फंडमध्ये पैसे ठेवतो, तेव्हा ते ऑटोमॅटिकरित्या तुमच्या पोर्टफोलिओमध्ये विविधता आणते.

4. प्रोफेशनल फंड मॅनेजमेंट

म्युच्युअल फंडमध्ये आमचे पैसे ठेवण्याचा सर्वात मोठा फायदा आमच्या इन्व्हेस्टमेंटला प्राप्त होणाऱ्या व्यावसायिक मॅनेजमेंटमधून येतो

म्युच्युअल फंडमध्ये समाविष्ट 1.5 जोखीम

‘म्युच्युअल फंड मार्केट रिस्कच्या अधीन आहेत. स्कीम संबंधित सर्व डॉक्युमेंट्स काळजीपूर्वक वाचा.' ही लाईन खूपच लोकप्रिय आहे. आपण सर्वांनी हे टीव्ही जाहिरातींमध्ये ऐकले आहे. त्यामुळे, हे आम्हाला काय सांगते - होय, म्युच्युअल फंड केवळ मार्केट रिस्कच्या अधीन नाहीत तर इतर विविध प्रकारच्या रिस्कच्या अधीन आहेत.

म्युच्युअल फंडमध्ये समाविष्ट असलेले काही रिस्क खाली दिले आहेत:-

- मार्केट रिस्क

कोणत्याही तपासणीच्या वाहनासाठी सर्वात ज्ञात आणि सामान्य धोका म्हणजे मार्केट रिस्क. बाजारपेठेची जोखीम म्हणजे बाजारपेठ किंवा अर्थव्यवस्था कमी होण्याची शक्यता असते, ज्यामुळे वैयक्तिक अपेक्षा प्रदर्शनाच्या कमीत कमी प्रमाणात सन्मान गमावतो.

- महागाई जोखीम

वित्तपुरवठा खर्च वाढवण्याच्या धोक्यामुळे तुमची सामायिक मालमत्ता मोठ्या प्रमाणात कमी होईल. जेव्हा वित्तपुरवठा खर्च वाढतो, तेव्हा सुरक्षा खर्च कमी होतो आणि सामान्य मालमत्ता त्यानंतर डिके होऊ शकते. मूलभूत अटींमध्ये, जर तुमची सामायिक मालमत्ता दरवर्षी 10% करते आणि मूलभूत वस्तूंसाठी सामान्य खर्च 6% वाढवते तर तुम्ही तुमच्या उपक्रमांमधून निव्वळ परतावा म्हणून केवळ 4% सोबत शिल्लक आहात.

- अस्थिरता रिस्क

मार्केट इन्स्ट्रुमेंटच्या अस्थिरतेमध्ये बदल झाल्यामुळे सिक्युरिटीजच्या किंमतीमधील बदलामुळे होणाऱ्या नुकसानीची रिस्क. बाजारातील अस्थिरता बाजारात व्यापार केल्या जाणाऱ्या साधनाच्या किंमतीतील बदलाची स्तर दर्शविते.

इंटरेस्ट रेट्समध्ये वाढ झाल्यामुळे फिक्स्ड-इन्कम सिक्युरिटीजची वॅल्यू कमी होण्याची रिस्क इंटरेस्ट रेट रिस्क म्हणून ओळखली जाते.