1.1. परिचय

म्युच्युअल फंड फंडामेंटल्ससाठी गाईड - म्युच्युअल फंड म्हणजे काय?

- म्युच्युअल फंड ही एक फायनान्शियल ॲसेट आहे जी विविध इन्व्हेस्टरकडून पैसे एकत्रित करते. त्यानंतर पैसे सार्वजनिकपणे ट्रेडेड फर्मचे स्टॉक, सरकारी बाँड्स, कॉर्पोरेट बाँड्स आणि मनी मार्केट इन्स्ट्रुमेंट्स यासारख्या सिक्युरिटीजमध्ये एकत्रित आणि इन्व्हेस्ट केले जातात.

- तुमच्याकडे कंपनीचे इक्विटी नाहीत जे म्युच्युअल फंड थेट इन्व्हेस्टर म्हणून खरेदी करतात. दुसऱ्या बाजूला, तुम्ही इतर पूल इन्व्हेस्टरसह समानपणे नफा किंवा तोटा विभाजित करता. म्युच्युअल फंडचे वर्णन करण्यासाठी "म्युच्युअल" हा शब्द वापरला जातो.

- तुम्हाला फंड मॅनेजरच्या अनुभव तसेच सिक्युरिटीज एक्सचेंज आणि बोर्ड ऑफ इंडियाच्या रेग्युलेटरी प्रोटेक्शन (सेबी) चा लाभ मिळतो. एक्स्पर्ट फंड मॅनेजर हे सुनिश्चित करते की इन्व्हेस्टरला सर्वोच्च संभाव्य रिटर्न प्राप्त होईल.

- दुसऱ्या शब्दांमध्ये, म्युच्युअल फंड इन्व्हेस्टरकडून पैसे एकत्रित करतात आणि इतर सिक्युरिटीज, सर्वाधिक सामान्यपणे स्टॉक आणि बाँड्स खरेदी करण्यासाठी त्याचा वापर करतात. म्युच्युअल फंडचे मूल्य हे खरेदी केलेल्या सिक्युरिटीजच्या परफॉर्मन्सशी संबंधित आहे. परिणामी, जेव्हा तुम्ही म्युच्युअल फंड युनिट किंवा स्टॉक खरेदी करता, तेव्हा तुम्ही पोर्टफोलिओची कामगिरी किंवा, अधिक विशेषत:, कंपनीच्या इक्विटीचा एक भाग खरेदी करत आहात. म्युच्युअल फंडमध्ये इन्व्हेस्ट करणे हे वैयक्तिक स्टॉकमध्ये इन्व्हेस्ट करण्यासारखेच नाही. स्टॉकप्रमाणेच, म्युच्युअल फंड शेअर्स त्यांच्या मालकांना मतदान अधिकार प्रदान करत नाहीत. सिंगल होल्डिंग ऐवजी, म्युच्युअल फंड शेअर विविध स्टॉकमध्ये (किंवा इतर सिक्युरिटीज) इन्व्हेस्टमेंट दर्शविते.

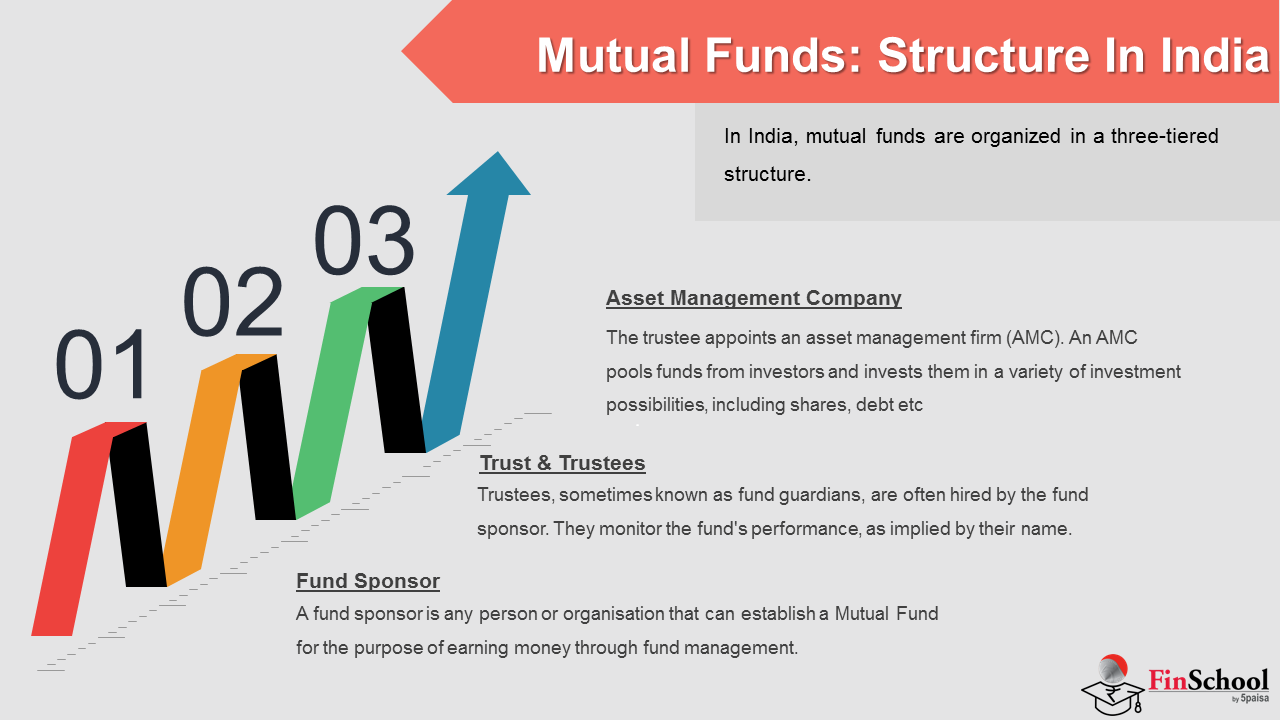

1.2. म्युच्युअल फंड: भारतातील संरचना

भारतात, म्युच्युअल फंड तीन-स्तरीय संरचनेमध्ये आयोजित केले जातात. हे केवळ विविध ॲसेट मॅनेजमेंट कंपन्या किंवा बँकांविषयी नाही जे अनेक म्युच्युअल फंड योजना तयार करतात किंवा सुरू करतात. इतर अनेक सहभागी आहेत, जे म्युच्युअल फंड यंत्रणेमध्ये महत्त्वाची भूमिका बजावतात. प्रक्रियेमध्ये तीन विशिष्ट संस्थांचा समावेश होतो: प्रायोजक (जे म्युच्युअल फंड सुरू करतात), ट्रस्टी आणि ॲसेट मॅनेजमेंट ऑर्गनायझेशन (जे फंड मॅनेजमेंटची देखरेख करते). सेबी (सिक्युरिटीज अँड एक्स्चेंज बोर्ड ऑफ इंडिया) म्युच्युअल फंड नियम, 1996 म्युच्युअल फंडची स्थापित रचना, जी सर्व ट्रेडमध्ये प्रमुख मॉनिटर म्हणून कार्य करते.

म्युच्युअल फंडची रचना

- फंड प्रायोजक

भारताच्या तीन-स्तरीय म्युच्युअल फंड संरचनेमध्ये, फंड प्रायोजक हे पहिले स्तर आहे. सेबीच्या नियमांनुसार, फंड प्रायोजक ही कोणतीही व्यक्ती किंवा संस्था आहे जी फंड मॅनेजमेंटद्वारे पैसे कमविण्याच्या उद्देशाने म्युच्युअल फंड स्थापित करू शकते. हे फंड मॅनेजमेंट फंडच्या इन्व्हेस्टमेंटच्या प्रभारी असलेल्या संलग्न फर्मद्वारे हाताळले जाते. प्रायोजकाला असोसिएट कंपनीचे पब्लिसिस्ट म्हणून विचार केला जाऊ शकतो. म्युच्युअल फंड स्थापित करण्यासाठी प्रायोजकाने सेबीकडे अर्ज करणे आवश्यक आहे. दुसऱ्या बाजूला, प्रायोजकाला एकटेच काम करण्यास परवानगी नाही. पब्लिक ट्रस्टची स्थापना इंडियन ट्रस्ट ॲक्ट, 1882 अंतर्गत केली जाते आणि सेबीने सुरू करण्यास सहमत झाल्यानंतर सेबीकडे नोंदणी केली जाते. जेव्हा ट्रस्ट यशस्वीरित्या स्थापित झाला असेल तेव्हा ट्रस्टींची नियुक्ती केली जाते.

प्रायोजक ही म्युच्युअल फंडला प्रोत्साहन देणारी मुख्य संस्था आहे आणि म्युच्युअल फंड सार्वजनिक फंडचे नियमन करतील, सेबीने फंड प्रायोजकांसाठी पात्रता निकष स्थापित केले आहेत:

-

- प्रायोजकाकडे मागील पाच वर्षांसाठी पॉझिटिव्ह नेटवर्थसह फायनान्शियल सर्व्हिसेसमध्ये किमान पाच वर्षांचा अनुभव असणे आवश्यक आहे.

- मागील वर्षापासून प्रायोजकाची निव्वळ मूल्य कंपनीच्या भांडवली योगदानापेक्षा अधिक असावी

- प्रायोजकाकडे वर्तमान वर्षासह मागील पाच वर्षांपैकी किमान तीन वर्षांमध्ये ॲसेट मॅनेजमेंट कंपनीच्या निव्वळ मूल्यामध्ये 40% भाग असणे आवश्यक आहे.

- ट्रस्ट आणि ट्रस्टी

भारतातील म्युच्युअल फंडच्या संरचनेचे दुसरे टियर ट्रस्ट आणि ट्रस्टी आहेत. ट्रस्टी, ज्याला कधीकधी फंड गार्डियन्स म्हणून ओळखले जाते, अनेकदा फंड प्रायोजकाद्वारे नियुक्त केले जातात. ते इन्व्हेस्टर ट्रस्ट टिकवून ठेवण्यात आणि फंडच्या कामगिरीवर देखरेख करण्यात महत्त्वाची भूमिका बजावतात, जसे त्यांच्या नावाद्वारे सूचित केले जाते.

ट्रस्ट डीड म्हणून ओळखल्या जाणार्या डॉक्युमेंटद्वारे, फंड प्रायोजक ट्रस्टीच्या नावावर ट्रस्ट स्थापित करतात. ट्रस्टी विश्वासाचे प्रभारी आहेत आणि इन्व्हेस्टरसाठी जबाबदार आहेत. ते फंड आणि ॲसेट्सचे प्रमुख व्यवस्थापक आहेत. ट्रस्टी कंपनी किंवा बोर्ड ऑफ ट्रस्टी हे ट्रस्टी बनविण्यासाठी दोन पर्याय आहेत. सेबी (म्युच्युअल फंड) कायद्यांचे अनुपालन सुनिश्चित करण्यासाठी म्युच्युअल फंडच्या ऑपरेशन्सवर देखरेख ठेवण्यासाठी ट्रस्टी जबाबदार आहेत. ते वेल्थ मॅनेजमेंट फर्मच्या सिस्टीम, पद्धती आणि एकूण ऑपरेशन्सवर देखील लक्ष ठेवतात. ट्रस्टीच्या मंजुरीशिवाय मार्केटमध्ये कोणतीही स्कीम फ्लोट करण्यास एएमसी असमर्थ आहे. ट्रस्टीद्वारे दर सहा महिन्यांनी एएमसीच्या कृती सेबीला रिपोर्ट करणे आवश्यक आहे.

एएमसी आणि प्रायोजक यांच्यातील कोणत्याही संभाव्य हितसंबंधातील संघर्ष टाळण्यासाठी सेबीने प्रकटीकरण नियमावली देखील कठोर केली आहे. परिणामी, ट्रस्टींना मुक्तपणे ऑपरेट करणे आणि इन्व्हेस्टरच्या मेहनतीने कमावलेल्या पैशाचे संरक्षण करण्यासाठी पुरेशी पावले उचलणे महत्त्वाचे आहे. अगदी ट्रस्टींना सेबी कडे रजिस्टर करणे आवश्यक आहे. तसेच, जर कोणत्याही अटी खंडित झाल्यास ते रद्द करून किंवा रद्द करून सेबी त्यांचे रजिस्ट्रेशन नियंत्रित करते.

- ॲसेट मॅनेजमेंट कंपनी

ट्रस्टीने ॲसेट मॅनेजमेंट फर्म (एएमसी) नियुक्त केली. ॲसेट मॅनेजमेंट कंपनी इन्व्हेस्टरकडून फंड एकत्रित करते आणि शेअर्स, डेब्ट, रिअल इस्टेट, गोल्ड इ. सह विविध इन्व्हेस्टमेंट शक्यतांमध्ये इन्व्हेस्ट करते

ॲसेट मॅनेजमेंटचे दैनंदिन ऑपरेशन्स एएमसी द्वारे हाताळले जातात. त्यामुळे हे आवश्यक कार्यालये आणि पायाभूत सुविधांची व्यवस्था करते, कर्मचाऱ्यांना सहभागी करते, आवश्यक सॉफ्टवेअर प्रदान करते, जाहिरात आणि विक्री प्रोत्साहन हाताळते आणि नियामक आणि विविध सेवा प्रदात्यांशी संवाद साधते

एएमसीला सर्व वाजवी पावले उचलणे आणि कोणत्याही स्कीमशी संबंधित फंडची इन्व्हेस्टमेंट सेबी रेग्युलेशन्स आणि ट्रस्ट डीडच्या तरतुदींच्या विरुद्ध नाही याची खात्री करण्यासाठी योग्य तपासणी करणे आवश्यक आहे. तसेच, त्याला त्याच्या सर्व इन्व्हेस्टमेंट निर्णयांमध्ये योग्य तपासणी आणि काळजी घेणे आवश्यक आहे.

सेबीच्या नियमांनुसार:

-

-

-

ॲसेट मॅनेजमेंट कंपनीचे डायरेक्टर्स फायनान्स आणि फायनान्शियल सर्व्हिसेस संबंधित क्षेत्रात पुरेसा व्यावसायिक अनुभव असलेल्या व्यक्ती असणे आवश्यक आहे

-

संचालक तसेच एएमसीचे प्रमुख कर्मचारी नैतिक अस्थिरता किंवा कोणत्याही आर्थिक गुन्ह्यासाठी दोषी ठरले नसावेत किंवा कोणत्याही सिक्युरिटीज कायद्याचे उल्लंघन केले असावे

-

एएमसीच्या प्रमुख कर्मचाऱ्यांनी सेबीद्वारे कोणत्याही वेळी त्याची नोंदणी निलंबित किंवा रद्द केल्यावर कोणत्याही ॲसेट मॅनेजमेंट कंपनी किंवा म्युच्युअल फंड किंवा कोणत्याही मध्यस्थीसाठी काम केलेले नसावे.

-

एएमसीचे ऑपरेशन्स मॅनेजिंग डायरेक्टर, एक्झिक्युटिव्ह डायरेक्टर किंवा चीफ एक्झिक्युटिव्ह ऑफिसरद्वारे नेतृत्व केले जातात.

-

इतर काही बिझनेस-हेड्स आहेत: मुख्य इन्व्हेस्टमेंट ऑफिसर (सीआयओ), जे फंडच्या एकूण इन्व्हेस्टमेंटसाठी जबाबदार आहेत. फंड मॅनेजर्स असिस्ट सीआयओ. सेबीच्या नियमांनुसार, प्रत्येक स्कीमला फंड मॅनेजरची आवश्यकता असते, तथापि समान फंड मॅनेजर एकाधिक स्कीम मॅनेज करू शकतात.

-

सिक्युरिटीज ॲनालिस्ट त्यांच्या रिसर्च इनपुटद्वारे फंड मॅनेजरला सपोर्ट करतात. हे विश्लेषक दोन स्ट्रीम, फंडामेंटल ॲनालिसिस आणि टेक्निकल ॲनालिसिस मधून येतात. काही म्युच्युअल फंडमध्ये अर्थव्यवस्थेचे विश्लेषण करण्यासाठी अर्थशास्त्रज्ञ देखील आहेत.

-

सिक्युरिटीज डीलर्स मार्केटमध्ये व्यवहार करण्यास मदत करतात. म्युच्युअल फंड स्कीमची विक्री आणि इन्व्हेस्टमेंटची खरेदी सेकंडरी मार्केटमध्ये डीलरद्वारे अंमलात आणली जाते.

-

मुख्य विपणन अधिकारी (सीएमओ), जे विविध योजनांअंतर्गत पैसे एकत्रित करण्यासाठी जबाबदार आहेत. डायरेक्ट सेल्स टीम (जे सामान्यपणे मोठ्या गुंतवणूकदारांवर लक्ष केंद्रित करतात), चॅनेल मॅनेजर्स (जे वितरक मॅनेज करतात) आणि जाहिरात आणि सेल्स प्रमोशन टीम सीएमओला सपोर्ट करतात.

-

चीफ ऑपरेशन्स ऑफिसर (सीओओ) सर्व ऑपरेशनल समस्या हाताळतात.

-

अनुपालन अधिकाऱ्याने सर्व कायदेशीर अनुपालन सुनिश्चित करणे आवश्यक आहे. नवीन समस्यांच्या डॉक्युमेंट्समध्ये, सर्व रेग्युलेशन्सचे पालन करण्यासाठी ते योग्य तपासणी सर्टिफिकेटवर स्वाक्षरी करतात आणि ऑफर डॉक्युमेंटमध्ये नमूद केलेल्या सर्व मध्यस्थांकडे आवश्यक वैधानिक रजिस्ट्रेशन आणि मंजुरी आहे. स्वातंत्र्य सुनिश्चित करण्यासाठी, अनुपालन अधिकारी थेट एएमसी प्रमुखाला रिपोर्ट करतात. पुढे, ते विविध अनुपालन आणि नियामक समस्यांवर ट्रस्टीसह जवळून काम करतात.

-

-

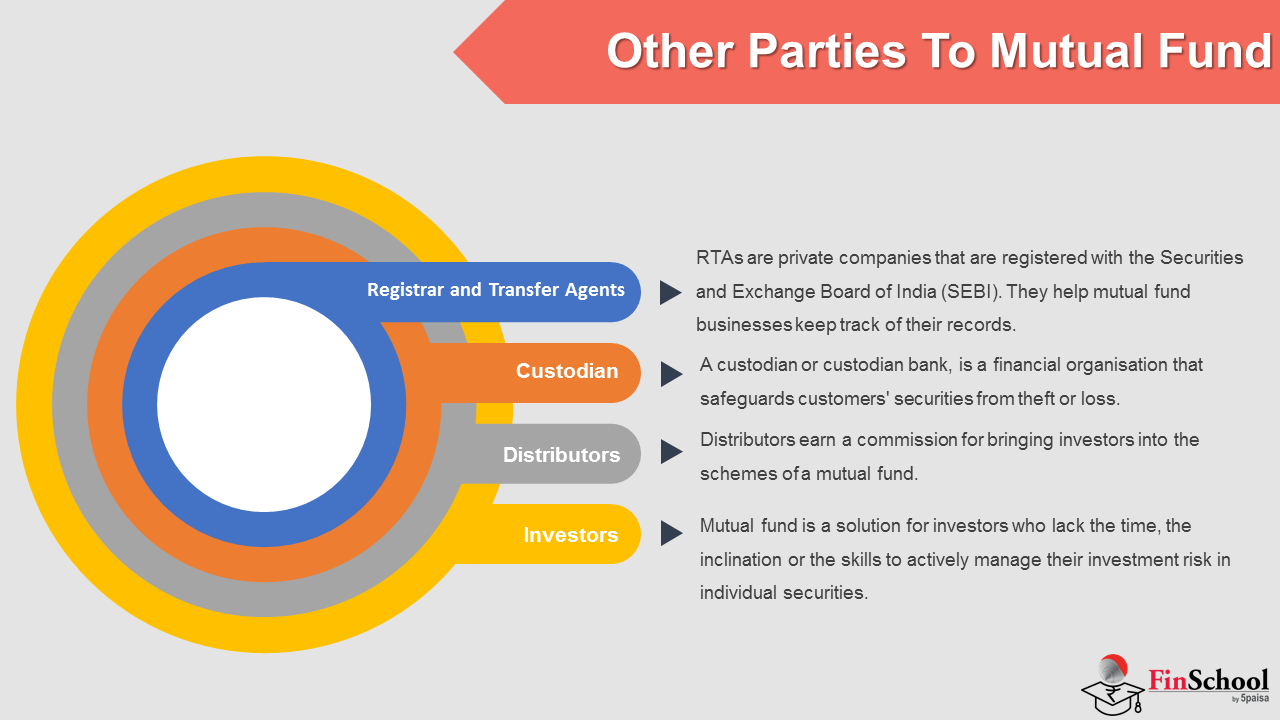

1.3 म्युच्युअल फंडमधील इतर पार्टी

गुंतवणूकदार

प्रत्येक इन्व्हेस्टरला, त्याची/तिची आर्थिक स्थिती आणि वैयक्तिक स्थिती पाहता, रिस्क घेण्याची विशिष्ट इच्छा असते. हायपोथिसिसीस म्हणजे वाढत्या रिस्क घेऊन, इन्व्हेस्टरला वाढीव रिटर्न कमवणे शक्य असेल. म्युच्युअल फंड हे इन्व्हेस्टरसाठी एक उपाय आहे ज्यांना वैयक्तिक सिक्युरिटीजमध्ये त्यांच्या इन्व्हेस्टमेंट रिस्कचे सक्रियपणे मॅनेज करण्यासाठी वेळ, इच्छा किंवा कौशल्यांचा अभाव आहे. ते म्युच्युअल फंडला या भूमिकेचे प्रतिनिधित्व करतात, तसेच स्कीममध्ये त्यांच्या इन्व्हेस्टमेंटवर देखरेख ठेवण्यासाठी योग्य आणि दायित्व टिकवून ठेवतात. म्युच्युअल फंड पर्याय नसल्यास, अशा "निष्क्रिय" इन्व्हेस्टरचे पैसे एकतर बँक डिपॉझिट किंवा इतर 'सुरक्षित' इन्व्हेस्टमेंट पर्यायांमध्ये असतील, अशा प्रकारे त्यांना चांगले रिटर्न कमविण्याची शक्यता वंचित करतील. म्युच्युअल फंडद्वारे इन्व्हेस्टमेंट केल्याने इन्व्हेस्टरसाठी आर्थिक अर्थ असेल, जर त्याची/तिची इन्व्हेस्टमेंट, मध्यम ते दीर्घकालीन, थेट इन्व्हेस्टमेंट करून कमावलेल्या रकमेपेक्षा जास्त रिटर्न प्राप्त होते.

वितरक

म्युच्युअल फंडच्या स्कीममध्ये इन्व्हेस्टर आणण्यासाठी वितरक कमिशन कमवतात. हे कमिशन स्कीमसाठी खर्च आहे. त्यांच्या विल्हेवाटीच्या आर्थिक आणि भौतिक संसाधनांवर अवलंबून, वितरक असू शकतात:

- टायर 1 वितरक ज्यांच्याकडे त्यांचे स्वत:चे किंवा फ्रँचाईज्ड नेटवर्क आहे जे देशभरातील गुंतवणूकदारांशी संपर्क साधतात; किंवा

- टायर 2 वितरक जे सामान्यपणे प्रादेशिक खेळाडू असतात ज्यांना त्यांच्या प्रदेशात काही पोहोच असते; किंवा

- टायर 3 वितरक जे मर्यादित पोहोच असलेले लहान आणि सीमांत खेळाडू आहेत. वितरक एएमसी कडून कमिशन कमवतात.

रजिस्ट्रार आणि ट्रान्सफर एजंट (RTAएस)

- RTAs हे खासगी कंपन्या आहेत जे सिक्युरिटीज अँड एक्सचेंज बोर्ड ऑफ इंडिया (सिक्युरिटीज अँड एक्सचेंज बोर्ड ऑफ इंडिया) (SEBI) सह रजिस्टर्ड आहेत. ते म्युच्युअल फंड बिझनेसला त्यांच्या रेकॉर्डचा ट्रॅक ठेवण्यास मदत करतात. ते इन्व्हेस्टरना त्यांच्या सर्व म्युच्युअल फंड इन्व्हेस्टमेंट माहितीसाठी एकच संपर्क बिंदू प्रदान करतात.

- इन्व्हेस्टरच्या म्युच्युअल फंड ऑपरेशन्सचा ट्रॅक ठेवणे हे त्यांचे मुख्य कार्य आहे. इन्व्हेस्टमेंट खरेदी, कॅशिंग आणि स्विच इन किंवा आऊट करणे हे इन्व्हेस्टर ट्रान्झॅक्शनच्या विशिष्ट प्रकारांचे उदाहरण आहेत. ते बँक मँडेट बदलण्यास आणि वैयक्तिक माहिती अपडेट करण्यास देखील मदत करतात. इन्व्हेस्टर आणि एएमसी डाटाच्या देखभालीसाठी, आरटीएला व्यावसायिक क्षमता प्रदान केली जाते. एकच संस्था इन्व्हेस्टरच्या सर्व ट्रान्झॅक्शनचा ट्रॅक ठेवते. जरी इन्व्हेस्टमेंट अनेक एएमसीद्वारे केली गेली असेल तरीही. बहुतांश आरटीए कडे देशव्यापी नेटवर्क आहे. त्यांच्या सेवा इंटरनेटद्वारे देखील ॲक्सेस करण्यायोग्य आहेत.

- त्यांचे नेटवर्क देशभरात पसरते आणि ऑनलाईन सर्व्हिसेस आणि ऑनलाईन इन्व्हेस्टमेंटच्या विकासासह, तुम्ही कुठेही आरटीएच्या सर्व्हिसेसचा वापर करू शकता.

कस्टोडियन

- कस्टोडियन, ज्याला अनेकदा कस्टोडियन बँक म्हणून ओळखले जाते, ही एक फायनान्शियल संस्था आहे जी ग्राहकांच्या सिक्युरिटीज चोरी किंवा नुकसानीपासून संरक्षित करते. स्टॉक आणि इतर मालमत्ता कस्टोडियन द्वारे एकतर भौतिक किंवा इलेक्ट्रॉनिक स्वरूपात ठेवली जाऊ शकते.

- ते सहसा मोठ्या, प्रसिद्ध कंपन्या असतात ज्यांना लाखो किंवा अब्ज डॉलर्सच्या मालमत्तेचे संरक्षण करण्याचे काम दिले जाते. ते सिक्युरिटीज संग्रहित करण्याव्यतिरिक्त ट्रान्झॅक्शन सेटलमेंट, अकाउंट मॅनेजमेंट, डिव्हिडंड कलेक्टिंग, इंटरेस्ट पेमेंट्स, फॉरेन एक्सचेंज आणि टॅक्स मदत यासारख्या सेवा प्रदान करतात. ग्राहकांनी विनंती केलेल्या सेवांनुसार आकारलेले दर बदलतात. काही कंपन्या त्यांच्या ताब्यात असलेल्या मालमत्तेच्या एकूण मूल्यावर आधारित तिमाही फी आकारतात.

- कोणताही कस्टोडियन ज्यामध्ये प्रायोजक किंवा त्याच्या सहयोगींना कस्टोडियनच्या शेअर कॅपिटलच्या मतदान अधिकारांचे 50 टक्के किंवा अधिक अधिकार आहेत किंवा जेथे कस्टोडियनचे 50 टक्के किंवा अधिक संचालक प्रायोजक किंवा त्याच्या सहयोगींच्या हिताचे प्रतिनिधित्व करतात ते त्याच प्रायोजक किंवा त्याच्या कोणत्याही सहयोगी किंवा सहाय्यक कंपनीद्वारे स्थापित म्युच्युअल फंडसाठी कस्टोडियन म्हणून कार्य करतील.

म्युच्युअल फंडचे 1.4 फायदे

-

सोपी संकल्पना

म्युच्युअल फंड इन्व्हेस्टमेंटची संकल्पना आणि व्यवस्थापन खूपच सोपे आहे. तुम्ही फंड निवडता आणि त्यामध्ये इन्व्हेस्ट करता आणि उर्वरित निर्णय फंड मॅनेजरद्वारे हाताळले जातील

2. विविध प्रॉडक्ट्स

म्युच्युअल फंड इंडस्ट्री मोठ्या प्रमाणात स्कीम ऑफर करते. इन्व्हेस्टमेंटच्या कालावधी आणि इन्व्हेस्टरच्या रिस्क क्षमतेच्या आधारावर मार्केटमध्ये उपस्थित विविध प्रकारच्या इन्व्हेस्टरची पूर्तता करण्यासाठी ते तयार केले जातात

3. आमच्या पोर्टफोलिओमध्ये विविधता

म्युच्युअल फंड हा विविध प्रकारच्या इन्व्हेस्टमेंट प्रॉडक्ट्सचा सेट आहे. जेव्हा आम्ही म्युच्युअल फंडमध्ये पैसे ठेवतो, तेव्हा ते तुमच्या पोर्टफोलिओला ऑटोमॅटिकरित्या विविधता देते.

4. प्रोफेशनल फंड मॅनेजमेंट

म्युच्युअल फंडमध्ये आमचे पैसे ठेवण्याचा सर्वात मोठा फायदा आमच्या इन्व्हेस्टमेंटला प्राप्त होणाऱ्या प्रोफेशनल मॅनेजमेंटचा आहे

1.5 म्युच्युअल फंडमध्ये समाविष्ट रिस्क

'म्युच्युअल फंड मार्केट रिस्कच्या अधीन आहेत. स्कीम संबंधित सर्व डॉक्युमेंट्स काळजीपूर्वक वाचा.' ही लाईन खूपच लोकप्रिय आहे. आपण सर्वांनी हे टीव्ही जाहिरातींमध्ये ऐकले आहे. त्यामुळे, हे आम्हाला काय सांगते- होय, म्युच्युअल फंड केवळ मार्केट रिस्कच नाही तर इतर विविध प्रकारच्या रिस्कच्या अधीन आहेत.

म्युच्युअल फंडमध्ये समाविष्ट काही रिस्क खालीलप्रमाणे आहेत:-

- मार्केट रिस्क

कोणत्याही सट्टेबाजीच्या वाहनासाठी सर्वात ज्ञात आणि सामान्य धोका म्हणजे मार्केट रिस्क. मार्केट रिस्क ही मूलत: अशी शक्यता आहे की मार्केट किंवा अर्थव्यवस्था कमी होईल, ज्यामुळे वैयक्तिक अटके प्रदर्शनाकडे थोडे लक्ष देऊन आदर गमावतात.

- महागाईची जोखीम

फायनान्सिंग खर्च वाढविल्याने तुमची शेअर केलेली मालमत्ता कमी होईल असा धोका. जेव्हा फायनान्सिंगचा खर्च वाढतो, तेव्हा सिक्युरिटी खर्च कमी होतो आणि सामान्य ॲसेट देखील त्यानंतर खराब होऊ शकतात. मूलभूत अटींमध्ये, जर तुमची सामायिक मालमत्ता दरवर्षी 10% उत्पन्न झाली आणि मूलभूत वस्तूंसाठी सामान्य खर्च 6% वाढला. तुमच्या उद्योगांकडून निव्वळ परतावा म्हणून तुमच्याकडे फक्त 4% शिल्लक आहेत.

- अस्थिरता रिस्क

मार्केट इन्स्ट्रुमेंट्सच्या अस्थिरतेत बदल झाल्यामुळे सिक्युरिटीजच्या किंमतीच्या बदलामुळे नुकसानीची रिस्क. मार्केट अस्थिरता म्हणजे मार्केटवर ट्रेड केलेल्या इन्स्ट्रुमेंटच्या किंमतीतील बदलाची डिग्री.

इंटरेस्ट रेट्समध्ये वाढ झाल्यामुळे फिक्स्ड-इन्कम सिक्युरिटीजच्या मूल्यातील घट होण्याचा रिस्क इंटरेस्ट रेट रिस्क म्हणून ओळखला जातो.