12. પ્રોફિટેબિલિટી રેશિયો

નફાકારકતા ગુણોત્તર કંપનીની બે લાક્ષણિકતાઓમાંથી એક માપે છે:

-

માર્જિન: કંપની તેના પ્રોડક્ટ્સનું ઉત્પાદન કરવા માટે શું ખર્ચ કરે છે અને તે તેમને વેચવાથી શું કરે છે તે વચ્ચેનો તફાવત.

-

રિટર્ન: કંપની તેના સાઇઝની તુલનામાં કરેલા પૈસાની રકમ.

12.1 માર્જિન

માર્જિન

આવક નિવેદનમાં નફાકારકતાના વિવિધ પગલાંઓના આધારે-કુલ નફો, સંચાલન નફો અને ચોખ્ખો નફો-અમે આમાંથી દરેકને ચોખ્ખા વેચાણ સાથે સરખાવીને ત્રણ પ્રગતિશીલ રીતે વધુ રૂઢિચુસ્ત નફાકારકતા રેશિયોને વ્યાખ્યાયિત કરીએ છીએ:

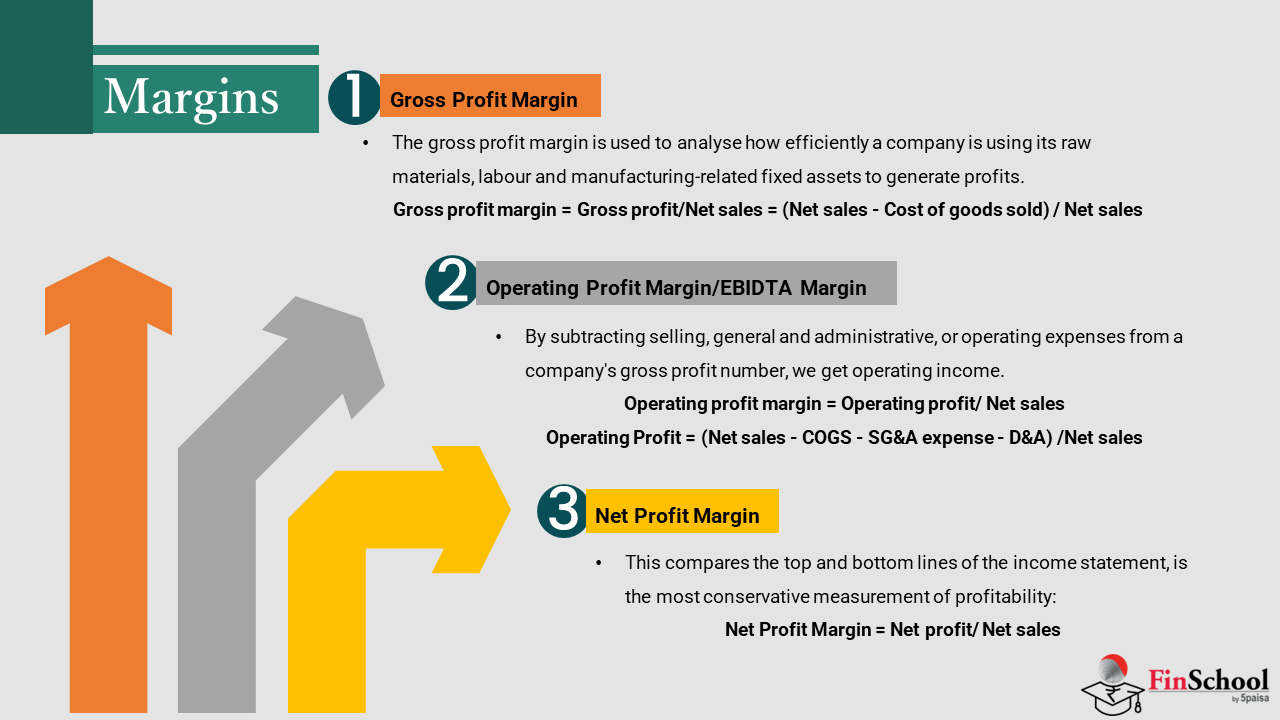

ગ્રોસ પ્રોફિટ માર્જિન

તે ઉત્પાદનના કોઈપણ પરોક્ષ ખર્ચ સિવાય, માત્ર કંપનીના ઉત્પાદનો પર માર્ક-અપ છે. કંપનીની વેચાયેલ માલની કિંમત, તેની ઉત્પાદન પ્રક્રિયામાં શામેલ મજૂર, કાચા માલ અને ઉત્પાદન ઓવરહેડ સંબંધિત ખર્ચને રજૂ કરે છે. આ ખર્ચ કંપનીના ચોખ્ખા વેચાણ/આવકમાંથી કાપવામાં આવે છે, જેના પરિણામે કંપનીના નફાનું પ્રથમ સ્તર અથવા કુલ નફો થાય છે.

ગ્રોસ પ્રોફિટ માર્જિનનો ઉપયોગ એ વિશ્લેષણ કરવા માટે કરવામાં આવે છે કે કંપની નફો પેદા કરવા માટે તેની કાચા માલ, શ્રમ અને ઉત્પાદન સંબંધિત નિશ્ચિત સંપત્તિઓનો કેવી રીતે કાર્યક્ષમ રીતે ઉપયોગ કરી રહી છે. ઉચ્ચ માર્જિન ટકાવારી એક અનુકૂળ પ્રોફિટ ઇન્ડિકેટર છે. કાચા માલના ખર્ચની ઉદ્યોગની લાક્ષણિકતાઓ, ખાસ કરીને આ સ્થિરતા અથવા તેના અભાવ સાથે સંબંધિત છે, તે કંપનીના કુલ માર્જિન પર મોટી અસર કરે છે. સામાન્ય રીતે, મેનેજમેન્ટ આવા ખર્ચ પર સંપૂર્ણ નિયંત્રણનો ઉપયોગ કરી શકતું નથી. ઉત્પાદન પ્રક્રિયા વગરની કંપનીઓ (દા.ત., રિટેલર્સ અને સેવા વ્યવસાયો) પાસે વેચાણનો ખર્ચ નથી. આ કિસ્સાઓમાં, ખર્ચ અનુક્રમે "મર્ચન્ડાઇઝનો ખર્ચ" અને "સર્વિસનો ખર્ચ" તરીકે રેકોર્ડ કરવામાં આવે છે. આ પ્રકારની કંપની સાથે, ગ્રોસ પ્રોફિટ માર્જિન ઉત્પાદક પ્રકારની કંપની તરીકે સમાન વજન ધરાવતું નથી.

કુલ નફો માર્જિન = કુલ નફો/ચોખ્ખું વેચાણ = (ચોખ્ખું વેચાણ - વેચાયેલ માલનો ખર્ચ) / ચોખ્ખો વેચાણ

એક્સાઇડ ઉદ્યોગોના કિસ્સામાં,

ચોખ્ખું વેચાણ = 10040.84crs

વેચાયેલ માલનો ખર્ચ = વપરાયેલી સામગ્રીનો ખર્ચ + વેપારમાં સ્ટૉકની ખરીદી + તૈયાર માલની ઇન્વેન્ટરીમાં ફેરફારો

= 6527.61+7.46+44.44

= રૂ. 6579.51

કુલ નફો (10040.84-6579.51) ₹3461

કુલ નફા માર્જિન (3461/10040) = 34.47%

ઑપરેટિંગ પ્રોફિટ માર્જિન/EBIDTA માર્જિન

કંપનીના કુલ નફા નંબરમાંથી વેચાણ, સામાન્ય અને વહીવટી અથવા સંચાલન ખર્ચને બાદ કરીને, અમને ઓપરેટિંગ આવક મળે છે. મેનેજમેન્ટ તેના વેચાણ ખર્ચ કરતાં ઓપરેટિંગ ખર્ચ પર વધુ નિયંત્રણ ધરાવે છે. આમ, રોકાણકારોએ ઓપરેટિંગ પ્રોફિટ માર્જિનની કાળજીપૂર્વક તપાસ કરવાની જરૂર છે.

આ રેશિયોમાં હકારાત્મક અને નકારાત્મક વલણો, મોટાભાગના ભાગ માટે, સીધા મેનેજમેન્ટના નિર્ણયોને કારણે છે. કંપનીની ઓપરેટિંગ આવકનો આંકડો ઘણીવાર ઇન્વેસ્ટમેન્ટ વિશ્લેષકોના મેટ્રિક (વધુ વિશ્વસનીય માનવામાં આવે છે) ને પસંદ કરે છે, તેની ચોખ્ખી આવકની આંકડા સામે, આંતર-કંપનીની તુલનાઓ અને નાણાંકીય અંદાજો બનાવવા માટે.

ઓપરેટિંગ પ્રોફિટ માર્જિન = ઓપરેટિંગ પ્રોફિટ/નેટ સેલ્સ

સંચાલન નફો = (ચોખ્ખું વેચાણ - સીઓજીએસ - એસજી અને એ ખર્ચ - ડી અને એ)/ચોખ્ખું વેચાણ

એક્સાઇડ ઉદ્યોગો માટે,

EBIDTA માર્જિન = EBIDTA/નેટ સેલ્સ

= 1421.02/10040.84

= 14.15%

આનો અર્થ એ છે કે કંપનીએ તેના કામગીરી માટે ઓપરેટિંગ લેવલ પર 14.15% આવક જાળવી રાખી છે.

ચોખ્ખો નફો માર્જિન

આ આવક નિવેદનની ટોચની અને નીચેની રેખાઓની તુલના કરે છે, તે નફાકારકતાનું સૌથી રૂઢિચુસ્ત માપ છે:

ચોખ્ખો નફો માર્જિન = ચોખ્ખો નફો/ચોખ્ખો વેચાણ

એક્સાઇડ ઇન્ડસ્ટ્રીઝના કિસ્સામાં-

ચોખ્ખો નફો માર્જિન = 758.28/10040.84

= 7.55%

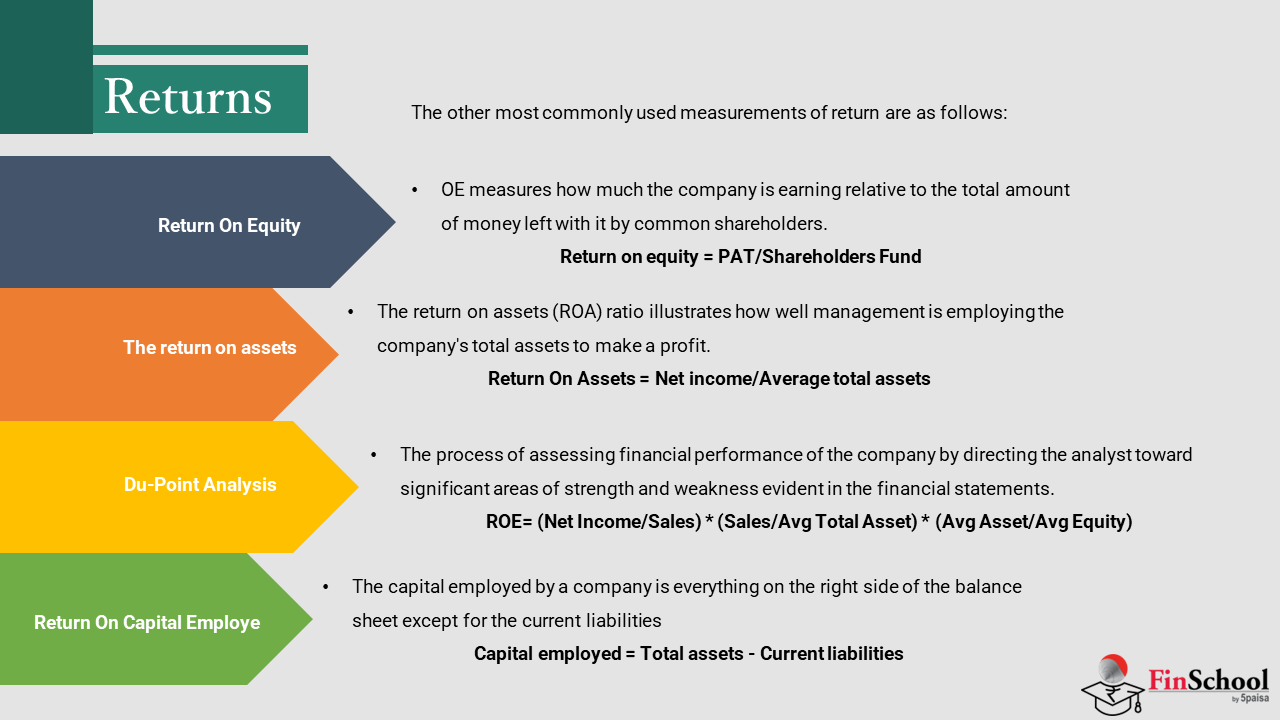

12.2 રિટર્ન

Rઇટર્ન્સ

મોટાભાગની નાણાંકીય બાબતો, એક રીતે અથવા અન્ય રીતે, કોઈ ચોક્કસ રોકાણ પર વળતરના મૂલ્યાંકન અને તેને પ્રાપ્ત કરવા સાથે સંકળાયેલા જોખમોને ઘટાડે છે. નાણાકીય વળતરની સૌથી સામાન્ય વ્યાખ્યા રોકાણ પર વળતર (આરઓઆઇ) છે જે રોકાણની ટકાવારી તરીકે રોકાણમાંથી લાભને માપે છે:

રોકાણ પર વળતર = રોકાણ/રોકાણ કરેલી મૂડીમાંથી લાભ

જ્યારે આ ગણતરી એક સરળ પ્રોડક્ટ (જેમ કે પ્લેન-વેનિલા સરકારી બોન્ડ) માટે ઇક્વિટી રોકાણ પર વળતરનો અંદાજ દરેક કંપની અને તેની કામગીરીની વિચિત્ર પ્રકૃતિને આધારે વધુ જટિલ છે. વિવિધ ઉદ્યોગોમાં કંપનીઓ વચ્ચે વિશાળ તફાવતોને કારણે, મેટ્રિક્સનો કોઈ એક સેટ નથી જે તમામ કંપનીઓ વચ્ચે તુલના કરવાની મંજૂરી આપે છે. તેના બદલે રિટર્નના ઘણા જુદા જુદા માપ છે, જેમાંથી દરેક કંપનીના પરફોર્મન્સ પર થોડું અલગ દૃષ્ટિકોણ આપે છે. તમામ મેટ્રિક્સ તમામ કંપનીઓ સાથે સંબંધિત નથી અને દરેક ઇન્ડસ્ટ્રીમાં, વિશ્લેષકો તે મેટ્રિક્સ પર ધ્યાન કેન્દ્રિત કરશે જે તે સેક્ટરમાં કંપનીઓના વાસ્તવિક પ્રદર્શનનું સૌથી વધુ સૂચક છે. તે માત્ર વળતરના વિવિધ પગલાં અને ઉદ્યોગના ધોરણો સાથે તેમની તુલના, તેમજ પ્રશ્નમાં સ્ટોકના ચોક્કસ વિચારણાઓના વિશ્લેષણ દ્વારા જ છે, કે નફાકારકતાનું સચોટ મૂલ્યાંકન કરી શકાય છે.

રિટર્નના અન્ય સૌથી સામાન્ય ઉપયોગમાં લેવાતા માપ નીચે મુજબ છે:

ઇક્વિટી પર રિટર્ન

સામાન્ય શેરના ધારકોને વળતરનું આ સૌથી સંબંધિત માપ છે અને તમામ ફાઇનાન્શિયલ રેશિયોમાં સૌથી મહત્વપૂર્ણ છે. આરઓઇ એ માપે છે કે સામાન્ય શેરધારકો દ્વારા તેની સાથે બાકી રહેલી કુલ રકમની તુલનામાં કંપની કેટલી કમાણી કરી રહી છે (કાં તો અગાઉના શેર ઇશ્યૂઅન્સ અથવા અગાઉના સમયગાળાથી જાળવી રાખેલી કમાણી તરીકે).

ઇક્વિટી પર રિટર્ન = પેટ/શેરહોલ્ડર ફંડ

જો સામાન્ય ઇક્વિટી પગલાં કંપનીને તેના માલિકો દ્વારા કામ કરવા માટે આપવામાં આવેલા તમામ ભંડોળને માપે છે, તો વળતર વ્યવસ્થાપનનો આરઓઇ માપનો રેટ તે ભંડોળ પર તમામ ખર્ચને ધ્યાનમાં લીધા પછી તે સમયગાળામાં ઉત્પાદન કરવામાં સક્ષમ છે. રેશિયોની ટકાવારી જેટલી વધુ હોય, તેટલું કાર્યક્ષમ મેનેજમેન્ટ તેના ઇક્વિટી બેઝનો ઉપયોગ કરવામાં આવે છે અને વધુ સારું વળતર રોકાણકારો માટે છે.

આ રેશિયોની તુલના એક જ ઇન્ડસ્ટ્રીમાં અન્ય કંપનીઓ સાથે કરવામાં આવે છે અને સમય જતાં પણ જોવામાં આવે છે.

ચાલો એક્સાઇડ ઉદ્યોગો માટે તેની ગણતરી કરીએ-

ROE = PAT/ સરેરાશ ઇક્વિટી

= 758.28/ 6594.81

= 11.5%

સંપત્તિ પર વળતર (આરઓએ)

આરઓએ કંપનીની ચોખ્ખી આવકની તેની કુલ એસેટ બેઝ (બૅલેન્સ શીટની સંપૂર્ણ ડાબી બાજુ) સાથે તુલના કરે છે. આ રેશિયો સૂચવે છે કે કંપની તેની કુલ સંપત્તિઓ સાથે કેટલી નફાકારક છે. રિટર્ન ઑન એસેટ્સ (આરઓએ) રેશિયો દર્શાવે છે કે નફો કમાવવા માટે કંપનીની કુલ સંપત્તિઓને કેવી રીતે સારી રીતે સંચાલિત કરી રહી છે. ઉચ્ચ વળતર, વધુ કાર્યક્ષમ મેનેજમેન્ટ તેના એસેટ બેઝનો ઉપયોગ કરવામાં છે.

સંપત્તિ પર રિટર્ન = ચોખ્ખી આવક/સરેરાશ કુલ સંપત્તિ

સંપત્તિની દ્રષ્ટિએ વિચારવાને બદલે, કોઈપણ વ્યક્તિ બેલેન્સ શીટની જમણી બાજુના સંદર્ભમાં વિચાર કરી શકે છે અને તેને તમામ ટૂંકા અને લાંબા ગાળાના ઉધાર લેવાયેલા ફંડ્સ તેમજ લઘુમતી વ્યાજ અને પસંદગીની અને સામાન્ય ઇક્વિટીમાંથી પેદા થતી ચોખ્ખી આવક તરીકે જોઈ શકે છે. આ કંપનીની મૂડી સાથે રિટર્ન જનરેટ કરવાની કુલ ક્ષમતાને માપે છે.

ચાલો એક્સાઇડ ઇન્ડસ્ટ્રીઝના આરઓએની ગણતરી કરીએ:

આરઓએ = પીએટી/સરેરાશ કુલ સંપત્તિ

= 758.28/ સરેરાશ કુલ સંપત્તિ

નાણાંકીય વર્ષ 21 માટે કુલ સંપત્તિ Rs.7416.01crs છે અને નાણાંકીય વર્ષ20 ₹7253.34crs છે

સરેરાશ કુલ સંપત્તિ = ₹ 7334.67crs

રો = 758.28/7334.67

= 10.34%

Du-પૉઇન્ટ એનાલિસિસ

ફાઇનાન્શિયલ સ્ટેટમેન્ટમાં સ્પષ્ટ થયેલી શક્તિ અને નબળાઈના નોંધપાત્ર ક્ષેત્રો તરફ એનાલિસ્ટને નિર્દેશિત કરીને કંપનીના ફાઇનાન્શિયલ પરફોર્મન્સનું મૂલ્યાંકન કરવાની પ્રક્રિયામાં ડ્યૂપોન્ટ રેશિયોનો ઉપયોગ કમ્પાસ તરીકે કરી શકાય છે. ડ્યુપોન્ટ રેશિયોની ગણતરી નીચે મુજબ કરવામાં આવે છે:

ROE = (ચોખ્ખી આવક/વેચાણ) * (વેચાણ/સરેરાશ કુલ સંપત્તિ) * (સરેરાશ સંપત્તિ/સરેરાશ ઇક્વિટી)

આ રેશિયો વિશ્લેષણના ચાર મુખ્ય ક્ષેત્રોમાંથી ત્રણમાં પગલાં પ્રદાન કરે છે, દરેક કમ્પાસ બેરિંગનું પ્રતિનિધિત્વ કરે છે, જે તપાસના આગામી તબક્કા તરફ નિર્દેશ કરે છે.

જો તમે ઉપરોક્ત ફોર્મ્યુલા પર ધ્યાન આપો છો, તો ડિનોમિનેટર અને ન્યૂમેરેટર એકબીજા સાથે કૅન્સલ કરે છે અને આખરે અમને મૂળ આરઓઈ ફોર્મ્યુલા સાથે છોડી દે છે જે છે:

RoE = નેટ પ્રોફિટ/શેરહોલ્ડર ઇક્વિટી *100

જો કે, આરઓઇ ફોર્મ્યુલાને ડિકમ્પોસ કરવામાં, અમને વ્યવસાયના ત્રણ વિશિષ્ટ પાસાઓ વિશે જાણકારી પ્રાપ્ત થઈ. ચાલો આપણે ડ્યૂપોન્ટ મોડેલના ત્રણ ઘટકો જોઈએ જે આરઓઇ ફોર્મ્યુલા બનાવે છે:

-

નેટ પ્રોફિટ માર્જિન = નેટ પ્રોફિટ/નેટ Sales*100

આ ડ્યુપોન્ટ મોડેલનો પ્રથમ ભાગ છે, અને તે નફો પેદા કરવાની કંપનીની ક્ષમતા દર્શાવે છે. આ પીએટી માર્જિન સિવાય કંઈ નથી. ઓછું ચોખ્ખો નફો માર્જિન ઉચ્ચ ખર્ચ અને વધતી સ્પર્ધાને દર્શાવે છે.

-

એસેટ ટર્નઓવર = નેટ સેલ્સ/સરેરાશ કુલ એસેટ

એસેટ ટર્નઓવર રેશિયો એ એક કાર્યક્ષમતા રેશિયો છે જે સૂચવે છે કે કંપની આવક પેદા કરવા માટે તેની સંપત્તિનો ઉપયોગ કેટલી કાર્યક્ષમ રીતે કરી રહી છે.

-

ફાઇનાન્શિયલ લીવરેજ = સરેરાશ કુલ એસેટ/શેરહોલ્ડર ઇક્વિટી

આ અમને આ પ્રશ્નનો જવાબ આપવામાં મદદ કરે છે - 'શેરહોલ્ડર ઇક્વિટીના દરેક એકમ માટે, કંપનીની સંપત્તિના કેટલા એકમો છે'.

જેમ તમે જોઈ શકો છો, ડ્યુપોન્ટ મોડેલ આરઓઇ ફોર્મ્યુલાને ત્રણ વિશિષ્ટ ઘટકોમાં વિભાજિત કરે છે, દરેક ઘટક કંપનીના સંચાલન અને ફાઇનાન્શિયલ ક્ષમતાઓ વિશે જાણકારી આપે છે.

રોજગાર ધરાવતા મૂડી પર વળતર (ROCE)

કંપની દ્વારા કાર્યરત મૂડી વર્તમાન જવાબદારીઓ સિવાય બેલેન્સ શીટની જમણી બાજુ પરની બધી છે. આમાં તમામ લાંબા ગાળાના ધિરાણ, લઘુમતી ઇન્ટરેસ્ટ અને શેરધારકોની ઇક્વિટીનો સમાવેશ થાય છે. આ કન્વેન્શન બેલેન્સ શીટની ડાબી બાજુનો રેફરન્સ તરીકે ઉપયોગ કરવાનો છે (કારણ કે બંને બાજુ સમાન હોવી જોઈએ) અને મૂડીને વ્યાખ્યાયિત કરવા માટે:

રોજગાર કરેલ મૂડી = કુલ સંપત્તિ - વર્તમાન જવાબદારીઓ

ROCE માં ઉપયોગમાં લેવાતા નફાનું માપ પ્રીટેક્સ ઓપરેટિંગ પ્રોફિટ (EBIT) છે, જે અગાઉ જોવામાં આવ્યું હતું, તે ડેબ્ટ અને ઇક્વિટીના મિશ્રણથી કમાયેલ આવકને અલગ પાડે છે જેનો ઉપયોગ તેને નાણાં આપવા માટે થાય છે.

ROCE = EBIT/કૅપિટલ એમ્પ્લોઇડ