LIC IPO साठी अर्ज केला आहे? तुम्ही तुमची वाटप स्थिती कशी तपासू शकता ते येथे दिले आहे!

5paisa रिसर्च टीमद्वारे

12 मे 2022

| QIB | एनआयआय | किरकोळ | ईएमपी | पॉलिसीधारक | एकूण | |

|---|---|---|---|---|---|---|

| दिवस 1 | 0.33x | 0.27x | 0.60x | 1.17x | 1.99x | 0.67x |

| दिवस 2 | 0.40x | 0.47x | 0.93x | 2.22x | 3.11x | 1.03x |

| दिवस 3 | 0.56x | 0.76x | 1.23x | 3.06x | 4.01x | 1.38x |

| दिवस 4 | 0.67x | 1.08x | 1.46x | 3.54x | 4.67x | 1.66x |

| दिवस 5 | 0.67x | 1.24x | 1.59x | 3.79x | 5.04x | 1.79x |

| दिवस 6 | 2.83x | 2.91x | 1.99x | 4.40x | 6.12x | 2.95x |

दिवस 6 डाटा 09 मे, 05:30 PM ला अपडेट केला

LIC IPO, 4 मे रोजी उघडते आणि 9 मे, 2022 रोजी बंद होईल. हे जवळपास 22 कोटी शेअर्सची विक्री करून ₹21,000 कोटी रक्कम वाढविण्याची योजना आहे जी 3.5 टक्के हिस्सा असते. प्राईस बँड ₹902 – 949 प्रति शेअर सेट केला आहे.

एलआयसी आयपीओ, त्याचे व्यवसाय मॉडेल आणि जीवन विमा उद्योगातील त्याच्या स्पर्धात्मक सामर्थ्यांचे सारांश येथे दिले आहेत.

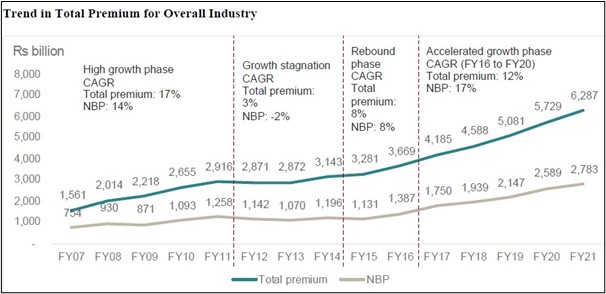

खालील ग्राफ इन्श्युरन्स उद्योग कसे वाढत आहे आणि आगामी वर्षांमध्ये ते कसे वाढण्याचे शक्य आहे हे कॅप्चर करते.

LIC IPO इश्यूचे उद्दिष्ट

1. स्टॉक एक्सचेंजवर इक्विटी शेअर्स लिस्ट करण्याचे लाभ प्राप्त करा

2. दृश्यमानता आणि ब्रँडची प्रतिमा वाढविणे तसेच भारतातील इक्विटी शेअर्ससाठी सार्वजनिक बाजारपेठ प्रदान करणे

एकूण भरलेल्या भांडवलापैकी 632,49,97,701 शेअर्स (अंदाजे. 632.50 कोटी शेअर्स), विक्रीसाठी ऑफरच्या मार्गाने जनतेला एकूण 22 कोटी ऑफर करण्याचा LIC प्लॅन्स. LIC IPO मध्ये कोणताही नवीन इश्यू घटक असणार नाही आणि संपूर्ण IPO केवळ विक्रीसाठी ऑफरच्या मार्गाने असेल.

हे LIC च्या एकूण थकित इक्विटीच्या जवळपास 3.5% अनुवाद करते. म्हणूनच एलआयसी मधील एकूण सरकार आयपीओ नंतर 100% ते 96.5% पर्यंत खाली येईल तर सार्वजनिक एलआयसीमध्ये आयपीओ नंतर 3.5% धारण करेल. IPO साठी प्राईस बँड ₹902 – 949 प्रति शेअर सेट केला आहे, परिणामी कंपनीसाठी ₹6 लाख कोटीची अंमलबजावणी केली जाते.

IPO 4 मे, 2022 रोजी उघडण्याची अपेक्षा आहे आणि 9 मे, 2022 रोजी बंद होईल. रशियन-युक्रेन युद्धामुळे सरकारने या समस्येला विलंब केला.

ऑफर फॉर सेल (ओएफएस) मधून 10 टक्के शेअर्स एलआयसी पॉलिसीधारकांसाठी राखीव आहेत, एलआयसी कर्मचाऱ्यांसाठी 0.7 टक्के आणि 31.25 टक्के घरगुती (किरकोळ) गुंतवणूकदारांसाठी राखीव आहेत.

रिटेल आणि कर्मचारी श्रेणीमधील अर्जदारांना वास्तविक ऑफर किंमतीवर पॉलिसीधारकांसाठी ₹45 सवलत मिळेल तर ते ₹60 असतील. या कॅटेगरीसाठी, कमाल ॲप्लिकेशन ₹2 लाख पर्यंत मर्यादित आहे, ज्यामध्ये सवलतीनंतर कमी किंमतीच्या बँडमध्ये 230-अडथळा शेअर्सचा समावेश होतो.

LIC IPO ने अँकर गुंतवणूकदारांकडून ₹13,000 कोटी किमतीची गुंतवणूक वचनबद्धता प्राप्त केली आहे, अशा गुंतवणूकदारांना देऊ केलेल्या शेअर्सचे मूल्य दोन वेळा प्राप्त झाले आहे.

भारतातील विमा व्यवसायाच्या वाढीसाठी योग्य अंडरटोन तयार करणारे अनेक घटक आहेत. काही मॅक्रो फायद्यांशी संबंधित, काही ते जनसांख्यिकीय लाभांश आणि काही आर्थिक समावेशाच्या प्रवेशाशी संबंधित. येथे काही हायलाईट्स आहेत.

अ) सध्या भारतात 24.5 कोटी घरांमध्ये पसरलेली एकूण 1.2 अब्ज लोकसंख्या आहे आणि जागतिक जीडीपीच्या 3.1% भागासह एकूण जीडीपीवर जगात पंचम स्थान निर्माण केले आहे.

ब) भारतात 28 वर्षे वयोगटातील तरुणांची सर्वात मोठी लष्करी सैन्य आहे. भारतीयांपैकी 90% पेक्षा जास्त वय 60 वर्षापेक्षा कमी आहे, ज्यामुळे मोठे जीवन विमा बाजार उघडतात.

क) शहरी लोकसंख्या आर्थिक वर्ष 2025 मध्ये 37% पर्यंत वाढण्याची अपेक्षा आहे, ज्यात उच्च वैयक्तिक जोखीम आणि जीवन विम्याची अधिक गरज असते.

ड) भारतात मध्यमवर्गीय स्फोट आहे. ₹2 लाखांच्या आत उत्पन्नाचे घरगुती 2012 मध्ये 83% ते 2022 मध्ये 65% पर्यंत परले. हे बरेच खरेदी शक्ती आहे.

e) 77% एकूण साहित्य असूनही, आर्थिक साक्षरतेची पातळी फक्त 27% आहे, ज्यामध्ये विम्याची क्षमता समाविष्ट असलेल्या बचतीच्या आर्थिक मदतीची मोठी क्षमता असते.

फ) घरगुती बचत पूलमधील आर्थिक मालमत्तांचा वाटा आर्थिक वर्ष 12 मध्ये 31% पासून ते आर्थिक वर्ष 21 मध्ये 41% पर्यंत वाढला आहे आणि वेगाने वाढत आहे.

g) भारतातील एकूण आर्थिक बचत आर्थिक वर्ष 13 आणि आर्थिक वर्ष 21 दरम्यान सरासरी 12% ची सीएजीआर दराने वाढली आहे, ज्यामुळे बचतीच्या आर्थिक महत्त्वाच्या उद्देशाने.

एच) भारतीय घरगुती बचतीमध्ये जीवन विमा शेअर आर्थिक वर्ष 19 मध्ये 16.8% पासून ते आर्थिक वर्ष 21 मध्ये 19.4% पर्यंत वाढले आहे, मुख्यत्वे कोविड-19 नंतर जीवन विम्याची उच्च जागरूकता असल्यामुळे.

i) प्रत्येक भारतीयासाठी बँक अकाउंट सुनिश्चित करण्यासाठी प्रधानमंत्री जन धन योजना (पीएमजेडीवाय), इन्श्युरन्सच्या डिजिटल विक्रीसाठी एक मोठा उत्प्रेरक आहे.

ज) युनिव्हर्सल इन्श्युरन्ससाठी प्रधानमंत्री जीवन ज्योती बीमा योजना (पीएमजेजेबीवाय) यांनी एकत्रित नोंदणी आर्थिक वर्ष 17 मध्ये 30 दशलक्ष पासून आर्थिक वर्ष 21 मध्ये 71 दशलक्ष पर्यंत वाढली आहे

के) विशेषाधिकार वर्गांसाठी प्रधानमंत्री सुरक्षा बीमा योजना (पीएमएसबीवाय) यांनी आर्थिक वर्ष 17 मध्ये 94 दशलक्ष आणि आर्थिक वर्ष 21 मध्ये 185 दशलक्ष नोंदणी केली आहे.

कमीत कमी वेळात, भारतात जीवन विम्याच्या वेगाने वाढ आणि प्रवेश करण्यासाठी अनेक उत्प्रेरक आहेत; काही पुश आणि काही पुल घटक.

विमा कायदा, 1938 हा केवळ जीवन विमा नव्हे तर विमा उद्योगाला नियंत्रित करणारा पहिला कायदा होता. जानेवारी 19, 1956 रोजी भारतातील जीवन विमा राष्ट्रीयकृत करण्यात आला. भारतीय संसदेने जून 19, 1956 रोजी जीवन विमा महामंडळ कायदा पास केला आणि भारतीय जीवन विमा महामंडळ (एलआयसी) सप्टेंबर 1, 1956 रोजी तयार केला गेला, विशेषत: ग्रामीण भागात आणि सामाजिक व आर्थिकदृष्ट्या वंचित वर्गांना जीवन विमा प्रसारित करण्याच्या उद्देशाने. योग्य खर्चात मृत्यूसाठी पुरेसे आर्थिक संरक्षण प्रदान करणे हा कल्पना होता.

आज, खासगी क्षेत्रातील 25 वर्षांच्या स्पर्धा असूनही एलआयसी भारतातील सर्वात मोठा जीवन विमाकर्ता आहे. जीडब्ल्यूपी, एनबीपी, जारी केलेल्या वैयक्तिक पॉलिसींची संख्या आणि वित्तीय 2021 नुसार जारी केलेल्या गट पॉलिसींच्या संख्येनुसार एलआयसी ही भारतातील सर्वात मोठी जीवन विमाकर्ता आहे. एलआयसीची मार्च 31, 2021 पर्यंत वैयक्तिक व्यवसाय (भारतात) अंतर्गत 28.6 मुख्य इन-फोर्स धोरणे होती, जी 4 व्या सर्वात मोठ्या देशाच्या लोकसंख्येपेक्षा जास्त आहे. सप्टेंबर 30, 2021 पर्यंत, एनबीपी (वैयक्तिक आणि गट) मध्ये एनबीपी (वैयक्तिक आणि समूह) मध्ये 7.79% चा बाजार भाग असलेल्या पुढील सर्वात मोठ्या स्पर्धकांच्या तुलनेत एलआयसीचा 64.49% बाजार भाग होता. सप्टेंबर 30 पर्यंत, 2021 LIC 8 झोनल ऑफिसेस, 113 डिव्हिजनल ऑफिसेस आणि 4,700 पेक्षा जास्त शाखा/सॅटेलाईट आणि मिनी ऑफिसेसद्वारे कार्यरत आहे. वित्तीय 2021 मधील एलआयसीसाठी एनबीपी रु. 1.8 ट्रिलियनपेक्षा जास्त होते, ज्यामध्ये एकूण उद्योग एनबीपीचे 66% प्रतिनिधित्व केले जाते

| विवरण (रु. कोटीमध्ये) | FY21 | FY20 | FY19 |

|---|---|---|---|

| महसूल | 29855.71 | 27309.56 | 26449.96 |

| एबितडा | 2980.3 | 2718.5 | 2642.3 |

| पत | 2974.1 | 2710.5 | 2627.4 |

| विवरण (रु. कोटीमध्ये) | FY21 | FY20 | FY19 |

|---|---|---|---|

| एकूण मालमत्ता | 3746404.5 | 3414174.6 | 3366334.6 |

| भागधारकाचा निधी | 6983.2 | 1098.1 | 897.4 |

| एकूण दायित्वे | 3739417.9 | 3413047.7 | 3365423.9 |

| विवरण (रु. कोटीमध्ये) | FY21 | FY20 | FY19 |

|---|---|---|---|

| ऑपरेटिंग उपक्रमांमधून / (वापरलेले) निव्वळ कॅश | 80602.04 | 54366.92 | 13273.81 |

| गुंतवणूक उपक्रमांमधून / (वापरलेले) निव्वळ रोख | 148792.31 | -41809.09 | 8764.50 |

| वित्तपुरवठा उपक्रमांमधून / (वापरलेले) निव्वळ रोख प्रवाह | -256125.5 | -18663.7 | -13699.6 |

| रोख आणि रोख समकक्षांमध्ये निव्वळ वाढ (कमी) | -27076.66 | -4711.62 | 9210.50 |

पीअर तुलना

भारतातील मोठ्या जीवन विमा कंपन्यांसोबत LIC ची तुलना केली जाऊ शकते अशा काही प्रमुख मापदंड येथे दिले आहेत. एलआयसी मध्ये सहकारी गटामध्ये सर्वाधिक नफा आहे आणि किंमत निश्चित झाल्यानंतरच त्याचे पीई गुणोत्तर ओळखले जाईल. तथापि, एलआयसी रॉन हा पीअर ग्रुपविषयीचा मार्ग आहे कारण तुम्ही खालील टेबलमध्ये पाहू शकता.

| कंपनीचे नाव | निव्वळ नफा (रु. कोटीमध्ये) | नेटवर्थ (रु. कोटीमध्ये) | मूलभूत ईपीएस | एनएव्ही रु. प्रति शेअर | PE | रोन्यू % |

|---|---|---|---|---|---|---|

| भारतीय जीवन विमा निगम | 2974.1 | 6514.6 | 4.7 | 10.3 | NA | 45.7% |

| एसबीआय लाईफ इन्श्युरन्स कंपनी लिमिटेड | 1455.8 | 10400.4 | 14.56 | 103.99 | 81.46 | 14.0% |

| एचडीएफसी लाईफ इन्श्युरन्स कंपनी लिमिटेड | 1360.9 | 8637.7 | 6.74 | 42.75 | 94.26 | 15.8% |

| आयसीआयसीआय प्रुडेन्शियल लाईफ इन्श्युरन्स कंपनी लिमिटेड | 956.2 | 9119.4 | 6.66 | 63.51 | 81.83 | 10.5% |

जीडब्ल्यूपी आणि एकूण मालमत्ता यासारख्या प्रमुख मापदंडांच्या बाबतीत एलआयसी जागतिक सहकारी गटाशी तुलना कशी करते. कमावलेल्या जीवन हप्त्यांद्वारे रँक असलेल्या जगातील काही सर्वात मोठ्या जीवन विमा कंपन्यांसह एलआयसीची आंतरराष्ट्रीय तुलना खाली दिली आहे. $55 अब्ज पेक्षा जास्त वार्षिक प्रीमियमसह, एलआयसी जगातील जीवन विमाकर्त्यांमध्ये पाचव्या स्थानावर आहे.

| कंपनीचे नाव | देश | एकूण लिखित प्रीमियम $m (2020) | एकूण ॲसेट्स $m (2020) | लाईफ प्रीमियम $m (2020) |

|---|---|---|---|---|

| अलायंझ से | जर्मनी | 99,583 | 1,272,014 | 88,853 |

| इन्श्युरन्स पिंग करा | चीन | 115,635 | 1,380,851 | 74,134 |

| चायना लाईफ इन्श्युरन्स | चीन | 88,734 | 616,291 | 69,651 |

| असिक्युराझिओनी जनरली एस.पी.ए | इटली | 84,845 | 653,652 | 58,268 |

| एलआयसी ऑफ इंडिया | भारत | 56,405 | 507,333 | 56,405 |

| निप्पॉन लाईफ इन्श्युरन्स | जपान | 39,838 | 705,002 | 39,838 |

| ॲक्सा एस.ए | फ्रान्स | 112,698 | 965,747 | 37,829 |

| जपान पोस्ट इन्श्युरन्स | जपान | 24,369 | 633,845 | 34,223 |

| दाई-ची लाईफ होल्डिंग्स | जपान | 41,644 | 559,853 | 27,024 |

| नॉर्थ वेस्टर्न म्युच्युअल | आम्ही | 19,323 | 308,767 | 15,720 |

| मेटलाईफ इंक. | आम्ही | 49,486 | 795,146 | 14,200 |

| पीपल्स इन्श्युरन्स ऑफ चायना | चीन | 75,447 | 182,038 | 13,665 |

जीवन विमा व्यवसायाशी संबंधित काही महत्त्वाच्या गुणोत्तरांबाबत एलआयसी स्पर्धेसह कशाप्रकारे तुलना करते हे आम्ही पाहतो.

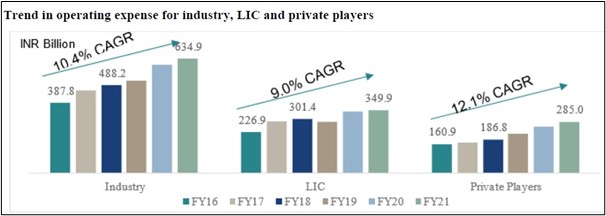

वरील टेबलमधून पाहिल्याप्रमाणे, मागील 5 वर्षांमध्ये कार्यरत खर्चाची वाढ एलआयसीसाठी 9% मध्ये सर्वात कमी आहे. खासगी विमाकर्त्यांसाठी हे 12.1% येथे जास्त आहे आणि 10.4% चे उद्योग सरासरी एलआयसी चालवणाऱ्या खर्चाच्या वाढीस आकर्षक बनवते.

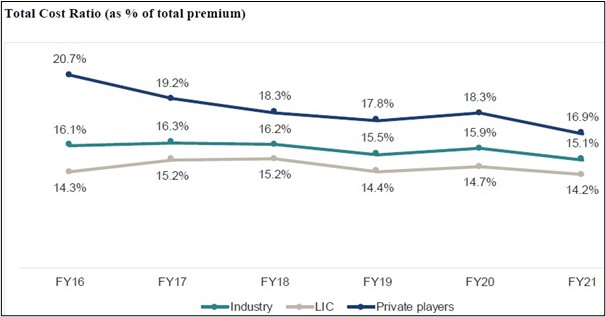

चला आता एकूण खर्चाच्या गुणोत्तराच्या तुलनेत बदलूया.

स्पष्टपणे, एकूण खर्चाच्या गुणोत्तराच्या बाबतीतही, LIC खासगी खेळाडूपेक्षा खूप कमी आहे आणि इतर खासगी विमाकर्त्यांपेक्षाही कमी आहे. LIC साठी एकूण खर्चाचे गुणोत्तर हळूहळू कमी प्रचलित आहे कारण ग्राफिकमध्ये स्पष्ट आहे.

आम्ही आता वार्षिक उत्पादनांमध्ये एलआयसी आणि त्याच्या स्पर्धकांच्या शेअरवर जाऊ द्या.

| ॲन्युटी प्रॉडक्ट्सचा शेअर | FY18 | FY19 | FY20 | FY21 |

|---|---|---|---|---|

| एलआयसी | 19.8% | 20.3% | 21.2% | 21.1% |

| HDFC लाईफ | 9.0% | 17.3% | 15.6% | 19.5% |

| आयसीआयसीआय प्रुडेन्शियल | 0.4% | 0.9% | 1.4% | 3.5% |

| मॅक्स लाईफ | 3.0% | 2.3% | 3.7% | 7.8% |

| एसबीआय लाईफ | 0.8% | 0.8% | 2.8% | 6.0% |

एलआयसी आणि एचडीएफसी लाईफ कडे आर्थिक वर्ष 21 साठी वार्षिक उत्पादनांचा मोठा वाटा आहे. या दोन कंपन्यांमध्ये नफा धारणा सुधारण्याची शक्यता आहे.

आम्ही आता विविध वॉल्यूम आणि मूल्य महसूल स्त्रोतांच्या आधारावर एलआयसीच्या मार्केट शेअरवर जाऊ इच्छितो.

| मार्केट शेअर – FY21 | एकूण प्रीमियम | नवीन बिझनेस प्रीमियम | नूतनीकरण प्रीमियम | पॉलिसींची संख्या (वैयक्तिक) | पॉलिसींची संख्या (ग्रुप) |

|---|---|---|---|---|---|

| एलआयसी | 64.10% | 66.20% | 62.50% | 74.60% | 81.10% |

| एसबीआय लाईफ | 8.00% | 7.40% | 8.50% | 5.90% | 1.30% |

| HDFC लाईफ | 6.10% | 7.20% | 5.20% | 3.50% | 0.70% |

| आयसीआयसीआय प्रुडेन्शियल लाईफ | 5.70% | 4.70% | 6.50% | 2.40% | 7.40% |

| मॅक्स लाईफ | 3.00% | 2.40% | 3.50% | 2.30% | 1.00% |

| बजाज अलायन्झ लाईफ | 1.90% | 2.30% | 1.60% | 1.50% | 0.60% |

| अन्य | 11.20% | 9.80% | 12.20% | 9.80% | 7.90% |

| प्रायव्हेट प्लेयर्स एकूण | 35.90% | 33.80% | 37.50% | 25.40% | 18.90% |

LIC अद्याप एकूण प्रीमियमच्या क्षेत्रात आणि नवीन बिझनेस प्रीमियममध्ये प्रभावी आहे. तथापि, एलआयसीने व्यक्तीगत धोरणांच्या 74.6% बाजारपेठेतील हिस्सा आणि समूह धोरणांच्या 81.1% प्रभावी वाटा यासह अधिक जोरदारपणे वॉल्यूम स्टोरीवर भर दिसत आहे.

कमिशन आणि ओपेक्स वरील पीअर ग्रुपशी एलआयसी कशाप्रकारे तुलना करते?

| खर्चाचे रेशिओ (एकूण प्रीमियमच्या % म्हणून)-FY 21 | कमिशन गुणोत्तर | ऑपरेटिंग खर्चाचा रेशिओ | एकूण खर्चाचा रेशिओ |

|---|---|---|---|

| एलआयसी | 5.5% | 8.7% | 14.2% |

| एसबीआय लाईफ | 3.5% | 4.8% | 8.3% |

| HDFC लाईफ | 4.4% | 11.9% | 16.3% |

| आयसीआयसीआय प्रुडेन्शियल लाईफ | 4.2% | 7.5% | 11.7% |

| मॅक्स लाईफ | 6.5% | 14.2% | 20.7% |

| बजाज अलायन्झ लाईफ | 4.8% | 16.0% | 20.8% |

| शीर्ष 5 खासगी खेळाडूचे माध्यम | 4.4% | 11.9% | 16.3% |

LIC चे LIC साठी विशिष्ट बिझनेस मॉडेलमुळे कमिशन पे- आहे, ऑपरेटिंग खर्चाचा रेशिओ स्पर्धात्मक आहे परंतु तो SBI जीवनापेक्षा आणि ICICI प्रुडेंशियल लाईफपेक्षा जास्त आहे. आम्ही आता विक्री चॅनेलवर जाऊ ज्यावर विविध खेळाडू प्रभुत्व करतात.

| चॅनेल मिक्स (वैयक्तिक NBP) - % (FY21) | वैयक्तिक एजंट | कॉर्पोरेट एजंट - बँक | कॉर्पोरेट एजंट्स - अन्य | थेट बिझनेस | वेब ॲग्रीगेटर्स | अन्य |

|---|---|---|---|---|---|---|

| एलआयसी | 93.80% | 3.10% | 0.10% | 2.20% | शून्य | 0.80% |

| एसबीआय लाईफ | 27.70% | 65.40% | 2.80% | 4.10% | लागू नाही. | 0.00% |

| HDFC लाईफ | 12.30% | 45.80% | 3.80% | 32.90% | 0.50% | 4.70% |

| आयसीआयसीआय प्रुडेन्शियल लाईफ | 24.70% | 46.80% | 5.00% | 17.10% | 0.70% | 5.60% |

| मॅक्स लाईफ | 26.20% | 63.50% | 1.80% | 8.30% | लागू नाही. | 0.20% |

| बजाज अलायन्झ लाईफ | 41.60% | 32.20% | 2.40% | 12.40% | 6.20% | 5.10% |

उपरोक्त टेबल म्हणजे विक्रीसाठी फनेल म्हणून कार्यरत असलेल्या व्यक्ती एजंटच्या बाबतीत एलआयसीने स्पष्ट प्रभुत्व दिले आहे. इतर इन्श्युरन्सच्या बाबतीत वैयक्तिक एजंटचा भाग मोठ्या प्रमाणात कमी आहे. रिव्हर्स हा कॉर्पोरेट एजंट आणि थेट बिझनेसचा खरा आहे ज्यामध्ये खासगी प्लेयर्सच्या तुलनेत एलआयसीचे अत्यंत कमी रेशिओ आहे.

आम्ही आता कर्मचाऱ्यांच्या उत्पादकतेवर विमा कंपन्यांची तुलना करू.

| मापदंड- FY21 | कर्मचाऱ्यांची संख्या | एनबीपी प्रति कर्मचारी (रु.) | महसूल प्रति कर्मचारी (₹) |

|---|---|---|---|

| एलआयसी | 114,498 | 16,085,396 | 254,327 |

| एसबीआय लाईफ | 17,4648 | 12,053,572 | 1,386,494 |

| HDFC लाईफ | 20,636 | 9,900,198 | 801,340 |

| आयसीआयसीआय प्रुडेन्शियल लाईफ | 14,413 | 8,974,362 | 1,898,509 |

| मॅक्स लाईफ | 14,000 | 4,876,343 | 453,414 |

| शीर्ष 5 खासगी खेळाडूचे माध्यम | - | 9,437,280 | 1,093,917 |

एलआयसीमध्ये सर्वाधिक कर्मचारी आहेत, जे अत्यंत आश्चर्यकारक नाही. तथापि, प्रति कर्मचारी त्याचे नवीन बिझनेस प्रीमियम (एनबीपी) अद्याप उद्योगातील सर्वोत्तम आहे. तथापि, प्रति कर्मचारी एकूण महसूलाच्या बाबतीत पीअर ग्रुपच्या मागील एलआयसी मार्ग.

आम्ही आता इन्श्युरन्स कंपन्यांची त्यांच्या ग्रामीण पोहोच वर तुलना करू.

| बँक भागीदारांची शाखा | ग्रामीण | सेमी-अर्बन | शहरी | मेट्रोपॉलिटन | एकूण |

|---|---|---|---|---|---|

| एलआयसी | 15,362 | 13,571 | 11,133 | 11,567 | 51,633 |

| एसबीआय लाईफ | 11,930 | 10,753 | 7,969 | 7,374 | 38,026 |

| HDFC लाईफ | 4,202 | 6,249 | 3,931 | 4,267 | 18,649 |

| आयसीआयसीआय प्रुडेन्शियल लाईफ | 1,999 | 3,398 | 2,870 | 3,750 | 12,017 |

| मॅक्स लाईफ | 917 | 1,726 | 1,365 | 1,922 | 5,930 |

| बजाज अलायन्झ लाईफ | 3,411 | 5,084 | 3,504 | 3,497 | 15,478 |

वरील टेबलमुळे ग्रामीण आणि अर्ध-शहरी भागातील शाखांचा विषय येतो तेव्हा एलआयसी आणि एसबीआय जीवनाचा स्पष्ट फायदा आहे हे स्पष्ट होते. एलआयसी शहरी आणि मेट्रो बाजारपेठेतही प्रभावी ठरत असताना, ते ग्रामीण आणि अर्ध-शहरी केंद्रांमध्ये आहे जे एलआयसी सहकारी गटांवर खरोखरच संग्रहित करते.

शेवटी, आम्ही आयोजित बाँड पोर्टफोलिओच्या गुणवत्तेवर विमा कंपन्यांची तुलना करू.

• वैयक्तिक एजंटची मजबूत समर्पित सेना

• सामान्यपणे उत्पादने आणि धोरणे सुरू करण्यात सक्रिय होते

• मालकीच्या प्रशिक्षण कार्यक्रमांसह अत्यंत कौशल्यपूर्ण आणि प्रशिक्षित कार्यबल

• मजबूत ब्रँड फायदे आणि भारतातील सर्वात मौल्यवान ब्रँड म्हणून रेटिंग

• मानकीकरणावर लक्ष केंद्रित करण्यासाठी तंत्रज्ञान आणि स्वयंचलनावर मोठा लक्ष केंद्रित करणे

• कंपनी ही सार्वजनिक क्षेत्रातील युनिट असल्याने ती अनेक नियम आणि प्रतिबंधांचा सामना करते

• देशातील आर्थिक आणि आर्थिक धोरणातील बदलांनुसार त्यांच्या अंतर्गत धोरणांमध्ये सुधारणा करणे आवश्यक आहे

• LIC द्वारे ऑफर केलेल्या उत्पादन पोर्टफोलिओमध्ये अद्याप अंतर अस्तित्वात आहेत

• नफा गुणधर्म आणि निव्वळ योगदानात सुधारणा आवश्यक आहे

• जीवन विम्याच्या मुख्य व्यवसायाबाहेर मर्यादित यश

• कर्ज पोर्टफोलिओमध्ये गैर-कामगिरी करणारी मालमत्ता जास्त असते

• दिवसाच्या शेवटी, LIC ने खासगी प्लेयर्सना 25% मार्केट शेअर गमावले आहे.

पुढील रस्त्यावर एलआयसी लक्ष केंद्रित करण्याची शक्यता येथे आहे.

• तंत्रज्ञान, नवीन उत्पादन विभाग आणि नवीन कल्पनांमध्ये गुंतवणूक करण्यासाठी स्थिर मुक्त रोख प्रवाह व्यापकपणे वापरला जाऊ शकतो.

• डिजिटलवर मोठे लक्ष केवळ विक्रीसाठी आणि एक प्लॅटफॉर्म म्हणून नसून केवायसीमधून विक्रीसाठी एलआयसी व्यवसाय प्रक्रियेचा पुन्हा विचार करण्यासाठी देखील.

• ऑफलाईन आणि विमा विक्रीच्या ऑनलाईन मॉडेल्सच्या अधिक एकीकरणासह विम्याच्या विक्रीचा मोठ्या प्रमाणात ओम्नीचॅनेलचा दृष्टीकोन.

• मोठ्या लक्षणीय क्षेत्रांपैकी एक म्हणजे प्रमुख एजंटद्वारे चालविलेल्या मॉडेलमधून अधिक प्रणाली आणि फॉर्म्युला चालवलेल्या विक्री मॉडेलमध्ये बदलणे.

Login to your 5paisa account and select the issue in the

current IPO section

तुम्हाला ज्या किंमतीसाठी

अर्ज करायचा आहे त्याची संख्या आणि किंमत एन्टर करा

तुमचा UPI ID प्रविष्ट करा आणि सबमिट वर क्लिक करा. यासह, तुमची

बिड एक्सचेंजसह दिली जाईल

तुम्हाला तुमच्या UPI ॲपमध्ये

फंड ब्लॉक करण्यासाठी मँडेट नोटिफिकेशन प्राप्त होईल

तुमच्या UPI वर मँडेट विनंती मंजूर करा आणि फंड

ब्लॉक केला जाईल

भारत सरकार आयपीओ सुरू करून आणि सार्वजनिकला त्यांच्या इक्विटीमध्ये सहभागी होण्यासाठी आमंत्रित करून भारतीय जीवन विमा महामंडळात (एलआयसी) आपला आंशिक भाग पडत आहे. ही समस्या भारत सरकारद्वारे विक्रीसाठी (ओएफएस) पूर्णपणे एक ऑफर आहे, जी कंपनीच्या 3.5 टक्के भाग एकत्रित करेल आणि 22.13 कोटी इक्विटी शेअर्स ऑफलोड करेल.

भारत सरकारचे ध्येय ₹21,008.48 वाढविण्याचे आहे या सार्वजनिक समस्येपासून कोटी. म्हणून, LIC IPO हा भारतातील सर्वात मोठा IPO असेल.

LIC IPO 4 मे 2022 ला सबस्क्रिप्शनसाठी उघडेल आणि 9 मे 2022 ला बंद होईल.

होय, LIC पॉलिसीधारक IPO समस्येसाठी अर्ज करू शकतात. पॉलिसीधारक श्रेणी अंतर्गत IPO साठी पात्र होण्याची पूर्व आवश्यकता खालीलप्रमाणे आहेत:

स्टेप 1: LIC वेबसाईटला भेट द्या – www.licindia.com आणि 'ऑनलाईन PAN रजिस्ट्रेशन वर क्लिक करा’

स्टेप 2: जन्मतारीख, ईमेल ID, PAN नुसार नाव, मोबाईल नंबर आणि पॉलिसी नंबरसह तपशील प्रविष्ट करा. एकाधिक पॉलिसी असल्यास, सर्व पॉलिसी नंबर जोडा

स्टेप 3: पॉलिसीधारकाच्या नोंदणीकृत मोबाईल क्रमांकावर पाठवलेला मोबाईल क्रमांक एन्टर करा

पायरी 4: प्रमाणीकरणानंतर, 'ऑनलाईन पॉलिसी पॅन स्थिती तपासणे वर स्थिती तपासा’

गुंतवणूकदार 15 शेअर्सच्या बऱ्याच आकारात आणि त्याच्या पटीत शेअर्ससाठी बोली लावू शकतात. प्राईस बँडच्या वरच्या श्रेणीमध्ये, कोणत्याही सवलतीशिवाय एक बरीच LIC IPO रु. 14,235 किमतीचे असेल.

केंद्र सरकारने एलआयसी आयपीओ - गोल्डमॅन सॅक्स (इंडिया) सिक्युरिटीज, सिटीग्रुप ग्लोबल मार्केट्स इंडिया, नोमुरा फायनान्शियल ॲडव्हायजरी अँड सिक्युरिटीज इंडिया, एसबीआय कॅपिटल मार्केट, जेएम फायनान्शियल, ॲक्सिस कॅपिटल, बोफा सिक्युरिटीज, जेपी मोर्गन इंडिया, आयसीआयसीआय सिक्युरिटीज अँड कोटक महिंद्रा कॅपिटल को लिमिटेड व्यवस्थापित करण्यासाठी 10 मर्चंट बँकर्सची नियुक्ती केली आहे

LIC पॉलिसीधारकांना प्रति शेअर ₹60 सवलत मिळेल.

केंद्र सरकारने LIC IPO चे रजिस्ट्रार म्हणून Kfintech ची नियुक्ती केली आहे.

LIC IPO NSE आणि BSE वर सूचीबद्ध होईल.

LIC IPO चा प्राईस बँड प्रति इक्विटी शेअर ₹902 ते ₹949 सेट केला आहे.

LIC चे रिटेल इन्व्हेस्टर आणि कर्मचाऱ्यांना प्रति शेअर ₹45 सवलत मिळेल.

LIC IPO साठी अर्ज करताना दोन गोष्टी आवश्यक आहेत:

1. डीमॅट अकाउंट

2. PAN कार्ड

लाईफ इन्श्युरन्स कॉर्पोरेशन ऑफ इंडिया (LIC)

योगक्षेमा, जीवन बीमा मार्ग

नरीमन पॉईंट, मुंबई 400 021,

फोन: +91 22 6659 8732

ईमेल: investors@licindia.com

वेबसाईट: https://www.licindia.in/

केएफआईएन टेक्नोलोजीस लिमिटेड

फोन: 04067162222, 04079611000

ईमेल: lic.ipo@kfintech.com

वेबसाईट: https://karisma.kfintech.com/