आरबीएल बँक: अन्य येस बँक बनवत आहे?

अंतिम अपडेट: 9 डिसेंबर 2022 - 04:41 pm

आरबीएल बँकेचे एमडी आणि सीईओ म्हणून आर. सुब्रमण्यकुमार यांच्या नियुक्तीनंतर 22% कमी झाले, आता तुम्ही विचारू शकता की मार्केट नेमकामीवर इतकी प्रतिक्रिया का दिली?

तर, जेव्हा फायनान्शियल्समध्ये खूप रोट असते आणि त्यांना मेस क्लीन अप करायचे असते, तेव्हा आरबीआयकडे खासगी बँकांच्या टॉप मॅनेजमेंटमध्ये माजी पीएसयू बँकर्सची नियुक्ती करण्याचा इतिहास आहे.

येस बँक, लक्ष्मी विलास बँक याचे जीवन उदाहरण आहेत.

तर, बँकेमध्ये खरोखर काहीतरी चुकीचे आहे का? पृष्ठभागावर, कंपनीचा दावा आहे की सर्वकाही चांगले आहे आणि हा केवळ केंद्रीय बँकेचा नियमित व्यायाम आहे, RBI ने स्पष्ट केले की बँकेची ॲसेट गुणवत्ता चांगली आहे.

परंतु या सर्व प्रयत्नांमुळे कंपनीची शेअर किंमत कमी होण्यापासून थांबू शकली नाही, कारण आरबीआयची नियुक्ती अशी होती, खराब बँकांना पुनरुज्जीवित करण्यातील सुब्रमण्यमच्या कौशल्याची दरवाझा तोडण्याच्या दयाच्या कौशल्याच्या तुलनेत तुलना केली जाऊ शकते! खराब ॲनालॉजीसाठी मला मारू नका. ?

त्यांच्याकडे रॉटन बॅलन्स शीट आणि खराब लोनसह बँकांना पुनरुज्जीवित करण्याची प्रतिष्ठा आहे, जेव्हा त्यांना बँकेला मडमधून बाहेर काढायचे असेल तेव्हा ते आरबीआयच्या व्यक्तीकडे जातात. त्यांच्या करिअरचा इतिहास सर्वकाही सांगतो. ते 2016 पर्यंत 35 वर्षांसाठी पीएनबी बँकसह कार्यरत होते. त्यांच्या कालावधीदरम्यान, त्यांनी तंत्रज्ञानाचा लाभ घेऊन बँक बदलण्याचा प्रयत्न केला. त्यांच्या नेतृत्वाखाली, पीएनबीला त्यांच्या नावावर प्रथम श्रेणी मिळाली - आरटीजीएस ऑनलाईन सुरू करणारी पहिली सरकारी मालकीची बँक, पहिल्यांदा सर्वात मोठी फिनॅकल कोर बँकिंग सिस्टीम सेट-अप असलेली - पीएनबीला अद्याप आपल्या इन्व्हेस्टर प्रेझेंटेशन्समध्ये ब्रॅग करण्यास आवडणारी सामग्री.

त्यानंतर त्यांना इंडियन बँकेचे कार्यकारी संचालक नियुक्त केले गेले, जे आरबीआयच्या त्वरित सुधारणात्मक कृती फ्रेमवर्क अंतर्गत होते, ही मूलभूतपणे एक प्रकारची ब्लॅक लिस्ट आहे जी आरबीआय अनेक खराब लोन असलेल्या सर्व बँकांसाठी राखते. आमचे शिक्षक सर्व कुख्यात बॅक बेंचर्स असण्यासाठी वापरत असलेल्या यादीप्रमाणेच.

त्यांच्या अद्भुत कामगिरीनंतर, केवळ एका वर्षात, त्यांना भारतीय परदेशी बँकांचे मॅनेजिंग डायरेक्टर म्हणून नियुक्त केले गेले, त्यांच्या सुधारणा आणि त्वरित कृतीमुळे, बँक 2021 मध्ये फ्रेमवर्कमधून बाहेर आली.

2019 मध्ये निवृत्त झाल्यानंतर, आरबीआयने त्यांना शेडो बँक DHFL चा ॲडमिनिस्ट्रेटर नियुक्त केला, ज्याचे लोन बुक ₹11,000 कोटी किंमतीचे अनेक रहस्य आणि काल्पनिक लोन लपवत आहे, त्यांनी भागधारकांसह अथकपणे काम केले आणि कंपनीला यशस्वी नादारीची कार्यवाही दिसून आली.

अशा ट्रॅक रेकॉर्डसह जर आरबीआयने त्यांना आरबीएल बँकेसाठी नियुक्त केले असेल तर आम्ही कंपनीकडे सखोलपणे वळतो.

बँकेचे आरोग्य प्रतिबिंबित करणारी पहिली आणि सर्वात महत्त्वाची गोष्ट म्हणजे सीएएसए गुणोत्तर, त्यामुळे बँकेचा व्यवसाय फक्त चालू खाते आणि बचत खात्यांच्या स्वरूपात लोकांकडून ठेवी मिळवणे आणि लोनची आवश्यकता असलेल्या लोकांना ते पैसे देणे हे आहे. समजा एखाद्या व्यक्तीने बँकेत ₹ 1000 जमा केले, तर बँक त्याला 3% इंटरेस्ट देईल आणि ते पैसे दुसऱ्या व्यक्तीला देईल आणि त्याच्याकडून 10% इंटरेस्ट आकारेल, आता हे 7% बँक बनवलेले पैसे आहे. सोपे आहे ना?

तर, CASA रेशिओ म्हणजे काय सांगते की बँककडे त्यांच्या एकूण डिपॉझिटच्या % म्हणून CA आणि SA डिपॉझिटच्या स्वरूपात किती पैसे आहेत, जर नंबर जास्त असेल तर त्याचा अर्थ असा होतो की बँक CASA द्वारे तिच्या बहुतेक डिपॉझिट मिळवत आहे, जेथे त्यांना खूपच कमी इंटरेस्ट भरावे लागेल, ते जास्त चांगले आहे परंतु आरबीएल बँकच्या बाबतीत त्यांचे CASA रेशिओ केवळ 35.3% आहे, तुम्हाला संदर्भ देण्यासाठी HDFC, ICICI आणि कोटक सारख्या मोठ्या प्लेयर्सचा CASA रेशिओ 48%, 45% आणि 60% आहे, स्पष्टपणे अधिक आहे.

कमी CASA चा अर्थ असा आहे की, RBI टर्म डिपॉझिटच्या माध्यमातून सर्वाधिक पैसे प्राप्त करीत आहे, ज्यापैकी इंटरेस्ट रेट्स जास्त आहेत. याचा अर्थ असा की आरबीएल साठी फंडचा खर्च जास्त आहे.

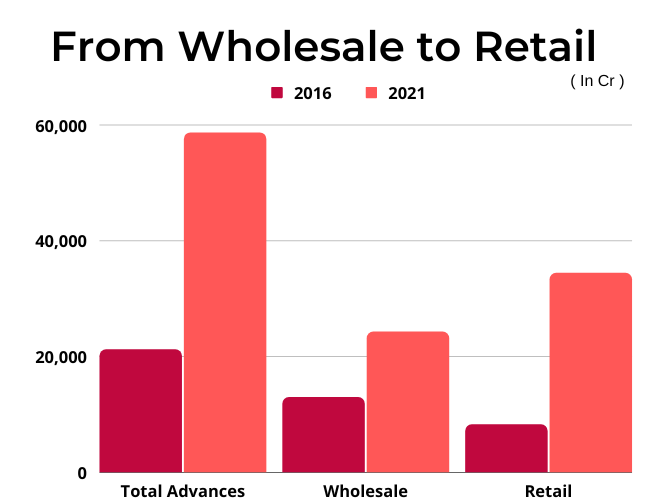

आता सामान्यपणे बँक एकतर कॉर्पोरेट्सना किंवा तुमच्या आणि माझ्यासारख्या सामान्य लोकांना कर्ज देतात, पूर्वीचे होलसेल लेंडिंग म्हणून ओळखले जाते, नंतर रिटेल लेंडिंग म्हणून ओळखले जाते.

सामान्यपणे जेव्हा एखादी कंपनी कॉर्पोरेट्सना कर्ज देते, तेव्हा लोनचा आकार मोठा असतो आणि डिफॉल्टमुळे कंपनीच्या बॅलन्स शीटवर मोठा ताण निर्माण होऊ शकतो. विजय मल्ल्या, नीरव मोदी यांची आठवण? बँकांनी त्यांच्यासाठी हजारो कोटी कसे लिहिले आहेत? त्यामुळे, होलसेल लेंडिंग थोडी जोखमीच्या बाजूला आहे.

परंतु, आरबीएल हे योग्य करत होते, बँकेचे माजी सीईओ विश्ववीर आहुजा यांच्या अंतर्गत, ते टाटा आणि महिंद्रा सारख्या भारतातील काही स्वच्छ कॉर्पोरेट्सना कर्ज देते, परंतु नंतर कॉर्पोरेट फसवणुकीच्या पाठीशी परत जाण्यामुळे, कंपनीने गिअर बदलला आणि रिटेल लेंडिंगवर लक्ष केंद्रित केले, 2015-16 मध्ये, होलसेल लोन्स त्यांच्या एकूण लोन्सच्या जवळपास 61% आहेत, जे आता त्यांच्या एकूण लोन्सच्या केवळ 48% आहेत.

त्यावेळी, घाऊक कर्जांमुळे संपूर्ण बँकिंग क्षेत्राचे पाऊल योग्य वाटले, परंतु त्यानंतर रिटेल लोन त्यांच्या स्वत:च्या जोखमीसह येतात. आता रिटेल लेंडिंगमध्ये, आरबीएलला HDFC, कोटक आणि ICICI सारख्या जायंट्सशी स्पर्धा करावी लागली, त्यांना एकतर कमी इंटरेस्ट रेट्सवर लोन द्यावे लागले किंवा अनसिक्युअर्ड लोन्स द्यावे लागले, विश्ववीरने नंतरचा पर्याय निवडला. जरी ही कृती जोखमीची होती, तरीही त्याला त्याची शक्यता घेणे आवश्यक होते, कारण कमी CASA मुळे, फंडचा खर्च आधीच RBL साठी जास्त होता, परंतु दैत्यांशी स्पर्धा करण्याचा कोणताही मार्ग नव्हता. बँकेने अनसिक्युअर्ड लोन्स देण्यास सुरुवात केली आहे. सप्टेंबर 2021 पर्यंत, अनसिक्युअर्ड लोन्स त्यांच्या रिटेल लोन बुकच्या 65% पर्यंत आहेत.

एच डी एफ सी साठी समान आकडेवारी केवळ 3% आहे!

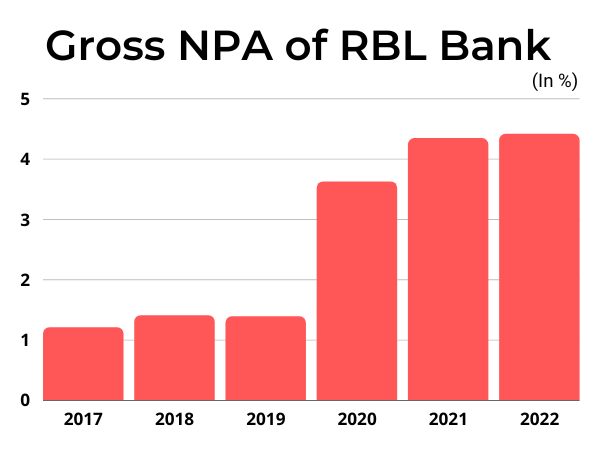

अनसिक्युअर्ड लोन्स जोखमीचे होते, त्यांना माहित होते परंतु त्यांना माहित नव्हते की एक घातक महामारी आपल्या सर्वांना प्रभावित करेल आणि लोक त्यांचे लोन भरण्यास असमर्थ असतील. महामारीनंतर, लोक त्यांच्या लोनवर डिफॉल्ट करण्यास सुरुवात केली. डिफॉल्ट वाढण्यास सुरुवात झाली आणि त्याचप्रमाणे कंपनीची एनपीए देखील वाढली, हे मूलभूतपणे लोन आहेत जे लोक परतफेड करणार नाहीत. कंपनीचे जीएनपीए 2017 मध्ये 1.2% पासून 2022 मध्ये 4.41% पर्यंत वाढले आहे.

वाढत्या एनपीए, वाढत्या मालमत्तेची गुणवत्ता ही आरबीआयला आवडत नाही. तर, तुम्हाला काय वाटते? येस बँकेच्या आणखी एक गडबड टाळण्यासाठी सुब्रमणियाची नियुक्ती ही केवळ एक संयोग आहे किंवा आरबीआयची योजना आहे का?

- परफॉर्मन्स विश्लेषण

- निफ्टी आऊटलुक

- मार्केट ट्रेंड्स

- मार्केटविषयी माहिती

5paisa वर ट्रेंडिंग

इंद्रशिष मित्र

इंद्रशिष मित्र

5paisa कॅपिटल लि

5paisa कॅपिटल लि

अस्वीकृती: सिक्युरिटीज मार्केटमधील इन्व्हेस्टमेंट मार्केट रिस्कच्या अधीन आहेत, इन्व्हेस्टमेंट करण्यापूर्वी सर्व संबंधित डॉक्युमेंट्स काळजीपूर्वक वाचा. तपशीलवार अस्वीकृतीसाठी कृपया येथे क्लिक करा.