मॉडर्न पोर्टफोलिओ थिअरी

अंतिम अपडेट: 7 सप्टेंबर 2023 - 05:01 pm

आधुनिक पोर्टफोलिओ थिअरी हा एक गणितीय फ्रेमवर्क आहे ज्याचा वापर करून गुंतवणूकदार एक पोर्टफोलिओ तयार करू शकतात जे त्यांना कोणत्याही स्तरावर त्यांच्या गुंतवणूकीवर रिटर्न जास्तीत जास्त करण्याची परवानगी देते. अशाप्रकारे, रिस्कच्या प्रत्येक लेव्हलसाठी, इन्व्हेस्टमेंटच्या सेटमधून अपेक्षित रिटर्न आधुनिक पोर्टफोलिओ थिअरी नुसार भिन्न असेल.

आधुनिक पोर्टफोलिओ थिअरी कोणी तयार केली?

आधुनिक पोर्टफोलिओ तत्त्वाचे जनक हे अमेरिकन अर्थतज्ज्ञ हॅरी मार्कोविट्झ (Harry Markowitz) आहेत. मार्कोविट्ज यांनी जर्नल ऑफ फायनान्समध्ये मार्च 1952 मध्ये प्रकाशित 'पोर्टफोलिओ सिलेक्शन' नावाच्या एका पेपरमध्ये या सिद्धांताची रूपरेषा स्पष्ट केली.

ऑगस्ट 1927 मध्ये जन्मलेल्या मार्कोविट्झने शिकागो विद्यापीठात शिक्षण घेतले, जिथे त्यांना अर्थशास्त्रातील संशोधनासाठी काऊल्स कमिशनच्या विद्यार्थी सदस्यांपैकी एक म्हणून निवडले गेले.

1989 मध्ये, मार्कोविट्जचे पेपर जर्नल ऑफ फायनान्समध्ये प्रकाशित झाल्यानंतर, त्यांना ऑपरेशन्स रिसर्च सोसायटी ऑफ अमेरिका आणि इन्स्टिट्यूट ऑफ मॅनेजमेंट सायन्स द्वारे ऑपरेशन्स रिसर्च थिअरीमध्ये व्हॉन न्यूमन पुरस्काराने सन्मानित करण्यात आले. एक वर्षानंतर, 1990 मध्ये, त्यांनी अर्थशास्त्रात फेलो इकॉनॉमिस्ट मार्टन मिलर आणि विलियम शार्प यांच्यासोबत संयुक्तपणे नोबेल पारितोषिक जिंकला.

मार्कोविट्झ सध्या कॅलिफोर्निया सॅन डिएगोच्या रॅडी स्कूल ऑफ मॅनेजमेंटमध्ये फायनान्सचे संलग्न प्राध्यापक आहेत.

आधुनिक पोर्टफोलिओ थिअरी म्हणजे काय?

त्याच्या प्रदर्शनासाठी, मार्कोविट्झने स्टॉक मार्केटमध्ये गणितीय मॉडेल्स वापरण्याच्या कल्पनेवर उतरले.

“जॉन बर विलियम्सचा इन्व्हेस्टमेंट मूल्याचा सिद्धांत वाचताना एका दुपारी पोर्टफोलिओ सिद्धांताची मूलभूत संकल्पना माझ्याजवळ आली. विलियम्सने प्रस्तावित केले की स्टॉकचे मूल्य त्याच्या भविष्यातील लाभांशाच्या वर्तमान मूल्याला समान असावे. भविष्यातील लाभांश अनिश्चित असल्याने, मी विलियम्सच्या अपेक्षित भविष्यातील लाभांशांद्वारे स्टॉकचे मूल्यमापन करण्याच्या प्रस्तावाचा अर्थ लावला. परंतु जर इन्व्हेस्टरला केवळ सिक्युरिटीजच्या अपेक्षित मूल्यांमध्ये स्वारस्य असेल तर त्याला किंवा तिला केवळ पोर्टफोलिओच्या अपेक्षित मूल्यामध्ये स्वारस्य असेल; आणि पोर्टफोलिओचे अपेक्षित मूल्य जास्तीत जास्त करण्यासाठी एकाच सिक्युरिटीमध्ये गुंतवणूक करण्याची आवश्यकता आहे, असे मार्कोविट्झने म्हटले आहे.

“हे मला माहित आहे की गुंतवणूकदारांनी ज्या प्रकारे काम केले किंवा केले पाहिजे तसे नाही. इन्व्हेस्टर विविधता निर्माण करतात कारण त्यांना रिस्क तसेच रिटर्नशी संबंधित आहे," ते पुढे म्हणाले.

मार्कोविट्झने वर वर्णन केल्याप्रमाणे, इन्व्हेस्टर रिस्क आणि रिटर्न दोन्हीबद्दल काळजी घेतो. आधुनिक पोर्टफोलिओ थिअरी काय करते हे इन्व्हेस्टरना ॲसेटच्या संपूर्ण पोर्टफोलिओच्या कोणत्याही स्वीकार्य लेव्हलच्या रिस्कसाठी जास्तीत जास्त रिटर्न मिळविण्याची परवानगी देते.

पोर्टफोलिओवर रिटर्न

आधुनिक पोर्टफोलिओ सिद्धांताची अंतर्निहित धारणा म्हणजे इन्व्हेस्टर रिस्क घेऊ शकत नाहीत आणि त्यामुळे, जेव्हा इन्व्हेस्टमेंटवर समान रिटर्न रेट प्रदान करण्याची अपेक्षा असलेल्या दोन पोर्टफोलिओ दरम्यान निवड केली जाईल, तेव्हा कमी रिस्क असलेला पर्याय निवडा.

अशाप्रकारे, कोणत्याही जास्त रिस्कसाठी जास्त रिटर्नच्या रेटच्या स्वरूपात भरपाईची आवश्यकता असेल; किंवा, जास्त रिटर्नच्या प्रयत्नासाठी इन्व्हेस्टरला जास्त रिस्क घेणे आवश्यक असेल.

पोर्टफोलिओचा अपेक्षित रिटर्न त्या ॲसेटमध्ये केलेल्या इन्व्हेस्टमेंटच्या आकारासह प्रत्येक ॲसेटच्या रिटर्नचे वजन करून कॅल्क्युलेट केला जाऊ शकतो. उदाहरणार्थ, तीन ॲसेटमध्ये इन्व्हेस्टमेंटचा समावेश असलेल्या पोर्टफोलिओचा विचार करा: a, B आणि C, अनुक्रमे 5%, 10% आणि 20% चा अपेक्षित रिटर्न रेट ऑफर करते. एकूण इन्व्हेस्टमेंट या तीन ॲसेट दरम्यान समानपणे वाटप केली जाते असे गृहीत धरून, पोर्टफोलिओचा अपेक्षित रिटर्न असेल:

(5% x 33.3%) + (10% x 33.3%) + (20% x 33.3%), किंवा 11.7%.

पोर्टफोलिओची रिस्क

प्रत्येक ॲसेटची रिस्क आणि प्रत्येक ॲसेट जोडीचे संबंध तपासून पोर्टफोलिओशी संलग्न रिस्क किंवा विविधता मोजली जाऊ शकते. ॲसेट्स A, B आणि C समाविष्ट असलेल्या आमच्या पोर्टफोलिओसाठी, पोर्टफोलिओमधील प्रत्येक ॲसेटच्या वजनाच्या पटीत रिस्क कॅल्क्युलेट केली जाऊ शकते आणि प्रत्येक ॲसेट दरम्यान कोव्हेरियन्ससह त्याचा फरक कॅल्क्युलेट केला जाऊ शकतो.

सामान्य नियम म्हणून, पोर्टफोलिओमधील ॲसेट्सची निवड केली पाहिजे जर त्यांचा एकमेकांशी कमी किंवा नकारात्मक संबंध असेल.

पोर्टफोलिओ फरकाच्या स्क्वेअर रूटला त्याचे स्टँडर्ड डेव्हिएशन देखील म्हणतात आणि अस्थिरतेचे चित्र दर्शविले जाते. मोठे स्टँडर्ड डेव्हिएशन म्हणजे कालांतराने अधिक ॲसेट मूव्हमेंट. आणि विस्तृत श्रेणीतील ॲसेट्स धोकादायक आहेत.

जर पोर्टफोलिओमधील ॲसेट्स एकमेकांशी पूर्णपणे सकारात्मक सहसंबंधित असतील तर ते स्टँडर्ड डेव्हिएशन वाढवते आणि त्यामुळे पोर्टफोलिओची रिस्क वाढवते.

रिस्क-फ्री रेट

रिस्क-फ्री रिटर्न रेट म्हणजे शून्य रिस्क असलेल्या इन्व्हेस्टरला रिटर्नची हमी देणारा रेट. रिस्क-फ्री ॲसेट्ससाठी काल्पनिक उदाहरणे बांधली जाऊ शकतात, परंतु वास्तविकतेमध्ये अशी कोणतीही मालमत्ता नाही कारण प्रत्येक मालमत्तेमध्ये काही रिस्क असते.

सर्व मालमत्तेची सर्वात कमी जोखीम ही सरकारद्वारे जारी केलेली कर्ज साधने आहेत. तथापि, सरकारी बॉण्ड्स देखील पूर्णपणे रिस्क मुक्त नाहीत, आर्थिक संकटाच्या स्थितीत सरकारांनी त्यांच्या कर्जावर परतफेड न करण्याची निवड केली आहे.

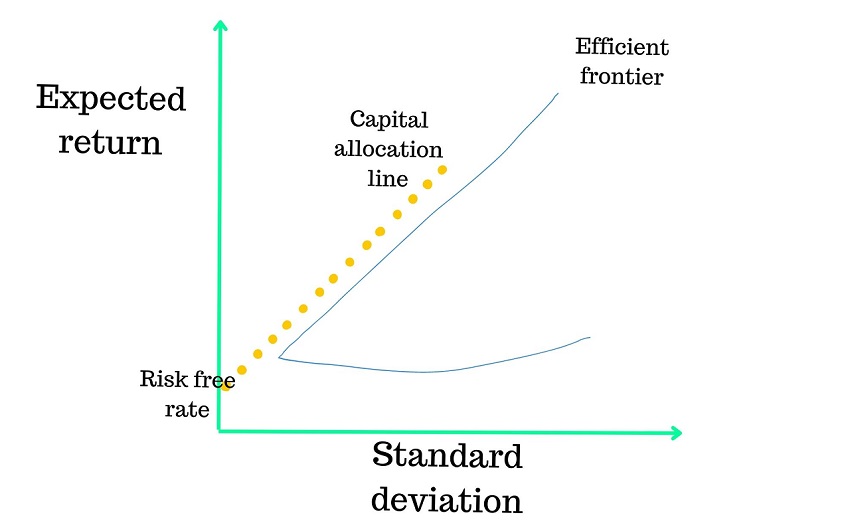

पोर्टफोलिओ फ्रंटियर

इन्व्हेस्टर स्वीकारण्यास इच्छुक असलेल्या रिस्कची श्रेणी एकदा ओळखली गेल्यानंतर, आधुनिक पोर्टफोलिओ थिअरी फॉर्म्युलाचा वापर विविध पोर्टफोलिओ तयार करण्यासाठी केला जाऊ शकतो. एक्स-ॲक्सिस वर स्टँडर्ड डेव्हिएशन आणि वाय-ॲक्सिस वर अपेक्षित रिटर्न असलेल्या ग्राफवर, पोर्टफोलिओ फ्रंटियर डिफॉर्मेड सी च्या आकारात आहे.

फ्रंटियरवरील प्रत्येक पॉईंट किंवा डीफॉर्म केलेल्या सी-शेप्ड कर्व्ह, विशिष्ट लेव्हलच्या रिस्कसाठी अपेक्षित रिटर्न दर्शविते.

कार्यक्षम फ्रंटियर

इन्व्हेस्टरसाठी, पोर्टफोलिओ फ्रंटियरचा वरील भाग महत्त्वाचा आहे. या भागाला कार्यक्षम फ्रंटियर म्हणतात आणि कोणत्याही दिलेल्या स्तर किंवा जोखमीसाठी मालमत्तेच्या सर्वोत्तम संभाव्य पोर्टफोलिओचे प्रतिनिधित्व करणाऱ्या पॉईंट्सचे संयोजन आहे.

त्यामुळे, कार्यक्षम फ्रंटियरवरील कोणताही पोर्टफोलिओ विशिष्ट रिस्क लेव्हलसाठी सर्वाधिक अपेक्षित रिटर्न ऑफर करतो.

कॅपिटल वाटप लाईन

कॅपिटल वाटप लाईन ही एक सरळ लाईन आहे जी गुंतवणूकदारांसाठी रिस्क-रिवॉर्ड ट्रेड-ऑफ मोजते. या लाईनची स्लॉप स्टँडर्ड डेव्हिएशनच्या प्रति अतिरिक्त युनिट अपेक्षित रिटर्नमध्ये वाढ देते. किंवा, दुसऱ्या शब्दांत, reward-to-risk रेशिओ.

या लाईनच्या स्लोपला शार्प रेशिओ म्हणतात.

अशाप्रकारे, आधुनिक पोर्टफोलिओ थिअरी फॉर्म्युला असा निर्देश देतो की सर्वात जास्त स्लोप असलेल्या कार्यक्षम फ्रंटियरवरील मुद्दा योग्य पोर्टफोलिओ आहे. आणि Y-ॲक्सिस वर एका बिंदूसह या पॉईंटसह जोडलेली लाईन - रिस्क-फ्री रिटर्न रेट प्रदान करणाऱ्या ॲसेटचे कॉम्बिनेशन - सर्वोत्तम संभाव्य कॅपिटल वाटप लाईन आहे.

आधुनिक पोर्टफोलिओ सिद्धांताचे फायदे

पहिले आणि सर्वात महत्त्वाचे, आधुनिक पोर्टफोलिओ थिअरी धोक्यांपासून पूर्णपणे अज्ञान न राहता पोर्टफोलिओ तयार करण्यास मदत करते. रिस्क मोजणे कठीण असू शकते. परंतु स्टँडर्ड डेव्हिएशन पाहण्याद्वारे, इन्व्हेस्टर संकल्पना अमूर्त करण्यासाठी अचूक नंबर नियुक्त करू शकतात आणि स्वीकार्य स्तरावर रिस्क ठेवताना त्यांचे लाभ जास्तीत जास्त करू शकतात.

आधुनिक पोर्टफोलिओ थिअरीने एक्सचेंज-ट्रेडेड फंड सारख्या नवीन युगातील इन्स्ट्रुमेंट्स वाढविण्यास देखील मदत केली आहे. ईटीएफ इन्व्हेस्टरला ॲसेट क्लासची विस्तृत श्रेणी ॲक्सेस करणे सोयीस्कर बनवतात. त्यामुळे, स्टॉक इन्व्हेस्टर सरकारी बाँड ईटीएफमध्ये काही फंड वाटप करून त्यांच्या पोर्टफोलिओचा फरक कमी करू शकतो कारण ते स्टॉकशी नकारात्मकपणे संबंधित आहेत.

आधुनिक पोर्टफोलिओ सिद्धांताची आव्हाने

उलट्या बाजूने, बदल आणि स्लोप सारख्या प्रमुख संख्येची गणना करण्यासाठी आवश्यक गणित आणि आकडेवारी पाहता, सरासरी व्यक्ती त्यांच्या दैनंदिन इन्व्हेस्टमेंट निर्णयांना सूचित करण्यासाठी आधुनिक पोर्टफोलिओ थिअरी उदाहरणे वापरण्याची आशा करू शकत नाही. सुदैवाने, 1952 मध्ये मार्कोविट्झने आपला पेपर वे बॅक लिहिल्यानंतर आता तंत्रज्ञानाच्या आगमनाने या नंबरची मॅन्युअली गणना करण्याची आवश्यकता नाही.

आधुनिक पोर्टफोलिओ सिद्धांताच्या समीक्षकांचा अर्थ असा आहे की ते त्याचे सरलीकृत स्वरूप पाहता इन्व्हेस्टमेंट साधन म्हणून देखील प्रश्नचिन्ह निर्माण करतात. तत्त्वाद्वारे वापरलेले व्हेरिएबल्स - रिस्क, रिटर्न, ॲसेट्स दरम्यान संबंध - ऐतिहासिक डाटावर आधारित गणितीय मॉडेल्सद्वारे गणना केलेल्या अपेक्षित मूल्यांवर आधारित आहेत. परंतु हे मॉडेल्स once-in-a-century महामारीसारख्या ऐतिहासिक डेटाचा यापूर्वी सामना केला नसलेला घटक विचारात घेऊ शकत नाहीत.

आधुनिक पोर्टफोलिओ सिद्धांताची आणखी एक टीका म्हणजे ते त्यांच्याकडे असलेल्या डाउनसाईड रिस्कच्या आधारावर पोर्टफोलिओची तपासणी करत नाही. उदाहरणार्थ, दोन पोर्टफोलिओमध्ये समान बदल आणि रिटर्न असू शकतात. अशाप्रकारे, त्यांना समान म्हणून पाहिले जाईल. तथापि, वारंवार होणाऱ्या लहान नुकसानीमुळे एका दोन पोर्टफोलिओचा फरक स्पष्ट केला जाऊ शकतो, तर दुसऱ्याचे दुर्मिळ परंतु मोठ्या नुकसानीमुळे असू शकते. इन्व्हेस्टर वारंवार लहान नुकसान असलेल्या पोर्टफोलिओला प्राधान्य देऊ शकतात, परंतु आधुनिक पोर्टफोलिओ थिअरी दोन्ही पोर्टफोलिओ समानच पाहते.

पोस्ट-मॉडर्न पोर्टफोलिओ थिअरी म्हणजे काय?

आधुनिक पोर्टफोलिओ सिद्धांतातील त्रुटी म्हणून काही लोक पाहतात, वर नमूद केलेल्या नकारात्मक जोखमीचा विचार करण्यासाठी ब्रायन रोम आणि कॅथलीन फर्ग्युसन यांनी नव्वदच्या दशकाच्या सुरुवातीला पोस्ट-आधुनिक पोर्टफोलिओ सिद्धांत विकसित केला होता.

पोस्ट-मॉडर्न पोर्टफोलिओ थिअरीचा आधार म्हणजे इन्व्हेस्टमेंट रिस्क मोजण्याचा पोर्टफोलिओ फरक हा योग्य मार्ग असू शकत नाही. पुढे, सर्व पोर्टफोलिओ आणि ॲसेट्सचे इन्व्हेस्टमेंट रिटर्न जॉईंट एलिप्टिकल डिस्ट्रीब्यूशन म्हणून ओळखल्या जाणाऱ्या अचूकपणे स्पष्ट केले जाऊ शकतात असे गृहीत धरणे आधुनिक पोर्टफोलिओ थिअरीसाठी योग्य असू शकत नाही.

- फ्लॅट ₹20 ब्रोकरेज

- नेक्स्ट-जेन ट्रेडिंग

- प्रगत चार्टिंग

- कृतीयोग्य कल्पना

5paisa वर ट्रेंडिंग

5paisa कॅपिटल लि

5paisa कॅपिटल लि

वरदा खाडे

वरदा खाडे

अस्वीकृती: सिक्युरिटीज मार्केटमधील इन्व्हेस्टमेंट मार्केट रिस्कच्या अधीन आहेत, इन्व्हेस्टमेंट करण्यापूर्वी सर्व संबंधित डॉक्युमेंट्स काळजीपूर्वक वाचा. तपशीलवार अस्वीकृतीसाठी कृपया येथे क्लिक करा.