કન્ટેન્ટ

બૉન્ડ એક પ્રકારની ડેબ્ટ સુરક્ષા છે. કર્જદારો દ્વારા એક ચોક્કસ સમયગાળા માટે તેમને લોન આપવા માટે તૈયાર રોકાણકારો પાસેથી મૂડીને આકર્ષિત કરવા માટે બોન્ડ્સ જારી કરવામાં આવે છે.

જ્યારે તમે કોઈ બૉન્ડ ખરીદો છો, ત્યારે તમે જારીકર્તાને લોન આપી રહ્યા છો, જે કોર્પોરેટ, સરકાર અથવા નગરપાલિકા હોઈ શકે છે. બદલીમાં, જારીકર્તા તમને બૉન્ડના અસ્તિત્વના સમગ્ર અભ્યાસક્રમમાં ચોક્કસ વ્યાજ દરની ચુકવણી કરવા માટે સંમત થાય છે અને જ્યારે તે "પરિપક્વ" હોય અથવા પૂર્વનિર્ધારિત સમય પછી બાકી બને ત્યારે બૉન્ડના મુદ્દલને રિફંડ કરવા માટે સંમત થાય છે.

આ બ્લૉગમાં બોન્ડ, તેના પ્રકારો અને વધુ શું છે તે વિશે વધુ જાણો.

સંપૂર્ણ લેખ અનલૉક કરો - Gmail સાથે સાઇન ઇન કરો!

5paisa લેખો સાથે તમારા બજારના જ્ઞાનને વિસ્તૃત કરો

બૉન્ડ શું છે?

ઇન્વેસ્ટમેન્ટ બોન્ડ એ સિક્યોરિટીઝ છે જેમાં ઇન્વેસ્ટર એક નિર્ધારિત સમયગાળા માટે કંપની અથવા સરકારને પૈસા ધિરાણ આપે છે અને રિટર્નમાં વ્યાજની ચુકવણી પ્રાપ્ત કરે છે. બોન્ડને ધિરાણકર્તાઓ અને કર્જદારો વચ્ચે I.O.U.s તરીકે ગણવામાં આવે છે જેમાં લોનની વિગતો અને રિપેમેન્ટ શેડ્યૂલ શામેલ છે. બૉન્ડ તેમના જીવનકાળ દરમિયાન નિશ્ચિત ચુકવણી કરે છે, તેથી તેમને ઘણીવાર ફિક્સ્ડ-ઇન્કમ ઇન્વેસ્ટમેન્ટ તરીકે ઓળખવામાં આવે છે. સંસ્થાઓ, જેમ કે નગરપાલિકાઓ, સરકારો અને કંપનીઓ, રોકાણકારો માટે બોન્ડ જારી કરે છે. કંપનીઓ માટે તેમના વ્યવસાયોની ચાલુ કામગીરીઓ, નવા પ્રોજેક્ટ્સ અથવા એક્વિઝિશનને ફાઇનાન્સ કરવા માટે બોન્ડ વેચવું સામાન્ય છે. સરકારો ભંડોળ એકત્રિત કરવા અને તેમની કર આવકને પૂરક બનાવવા માટે બોન્ડ્સ વેચે છે.

બોન્ડ્સના પ્રકારો

હવે તમે ફાઇનાન્સમાં બોન્ડનો અર્થ અને બોન્ડ જારીકર્તાઓની કલ્પનાને સમજો છો, ચાલો બૉન્ડ્સના પ્રકારોની વિગતોમાં જાણીએ.

કોર્પોરેટ બૉન્ડ્સ

તેઓ કંપનીઓ દ્વારા જારી કરવામાં આવતી ડેબ્ટ સિક્યોરિટીઝ છે અને રોકાણકારોને વેચવામાં આવે છે. રોકાણકારોને તેમના મૂડી રોકાણ માટે રિટર્ન તરીકે ફિક્સ્ડ અથવા વેરિએબલ વ્યાજ દર પર ફિક્સ્ડ અથવા વેરિએબલ વ્યાજની ચુકવણી પ્રાપ્ત થાય છે. મેચ્યોરિટી પર, બૉન્ડની ચુકવણીઓ બંધ થઈ જાય છે અને મૂળ ઇન્વેસ્ટમેન્ટની ચુકવણી કરવામાં આવે છે. કોર્પોરેટ બોન્ડને સામાન્ય રીતે ઇન્વેસ્ટમેન્ટ હાયરાર્કીમાં સુરક્ષિત અને સંરક્ષક ઇન્વેસ્ટમેન્ટ માનવામાં આવે છે. ગ્રોથ સ્ટૉક્સ જેવા જોખમી રોકાણોને સંતુલિત કરવા માટે, રોકાણકારો ઘણીવાર તેમના પોર્ટફોલિયોમાં કોર્પોરેટ બોન્ડને ઉમેરે છે.

સરકારી બોન્ડ્સ

આ સરકારો દ્વારા તેમની જરૂરિયાતોને ધિરાણ આપવા અને પૈસા સપ્લાયને નિયંત્રિત કરવા માટે જારી કરાયેલા ઋણ સાધનો છે. આ બોન્ડ્સનો ઉપયોગ ઘણીવાર સરકાર દ્વારા ઇન્ફ્રાસ્ટ્રક્ચર વિકાસ અને સરકારી ખર્ચને ધિરાણ આપવા માટે કરવામાં આવે છે. પરિણામે, સરકાર બોન્ડ્સ જારી કરશે અને રોકાણકારોને રોકાણ કરવા માટે આમંત્રિત કરશે. જ્યારે બોન્ડ પરિપક્વતા સુધી પહોંચે છે, ત્યારે સરકાર કરારમાં ઉલ્લેખિત મુદ્દલ અને વ્યાજની ચુકવણી કરશે.

ભારતમાં સરકારી બોન્ડ્સ સામાન્ય રીતે લાંબા ગાળાના રોકાણો છે. સામાન્ય રીતે, આ બોન્ડ્સ 5 અને 40 વર્ષની વચ્ચે છે. વધુમાં, સરકારી બોન્ડ્સ સરકારી સિક્યોરિટીઝ (જી-સેક્સ)ની કેટેગરીમાં આવે છે. રાજ્ય અને સંઘીય સરકારો બંને સરકારી બોન્ડ્સ જારી કરી શકે છે.

નગરપાલિકાના બોન્ડ્સ

રાજ્ય, શહેર, કાઉન્ટી અને અન્ય બિન-સંઘીય સરકારી કંપનીઓ નગરપાલિકા બોન્ડ્સ જારી કરે છે. કોર્પોરેટ બોન્ડ્સની જેમ, મ્યુનિસિપલ બોન્ડ્સ ફંડ પ્રોજેક્ટ્સ અથવા રાજ્ય અથવા શહેરની અંદરના સાહસો, જેમ કે હાઇવે અને સ્કૂલ્સ.

મ્યુનિસિપલ બોન્ડનો વ્યાજ ફેડરલ અને સ્ટેટ બંને સ્તરે ટૅક્સ-ફ્રી છે. આમ, ટૅક્સ-મુક્ત આવક મેળવવા માંગતા ઉચ્ચ-નેટ-વર્થ રોકાણકારો અને નિવૃત્ત વ્યક્તિઓ તેમાં રોકાણ કરી શકે છે. તેમની મેચ્યોરિટીની શરતોના આધારે વિવિધ પ્રકારના મ્યુનિસિપલ બોન્ડ હોય છે. ટૂંકા ગાળાનું બૉન્ડ સામાન્ય રીતે એક થી ત્રણ વર્ષની અંદર મેચ્યોર થાય છે, જ્યારે લાંબા ગાળાનું બૉન્ડ મેચ્યોર થવામાં દસ વર્ષ સુધીનો સમય લાગી શકે છે.

સોવરેન ગોલ્ડ બૉન્ડ્સ

કેન્દ્ર સરકારો આ બોન્ડને એવા રોકાણકારોને જારી કરે છે જેઓ સોનામાં રોકાણ કરવા માંગે છે પરંતુ સોનું ભૌતિક રીતે સ્ટોર કરવા માંગતા નથી. આ બૉન્ડનું વ્યાજ કર મુક્તિ છે. સરકારના સમર્થનને કારણે, તેને અત્યંત સુરક્ષિત બંધન તરીકે પણ માનવામાં આવે છે. જો કોઈ ઇન્વેસ્ટર તેમના ઇન્વેસ્ટમેન્ટને રિડીમ કરવા માંગે છે, તો તેઓ પ્રથમ પાંચ વર્ષ પછી આમ કરી શકે છે. રિડમ્પશનની તારીખ માત્ર રિડમ્પશન પછી જ વ્યાજ ચુકવણીની તારીખને અસર કરશે.

આરબીઆઈ બોન્ડ્સ

રોકાણ કરવા માટે ઘણા પ્રકારના બોન્ડ્સ છે, પરંતુ આરબીઆઈ બોન્ડ્સ સૌથી ગહન છે. આરબીઆઈ બોન્ડ્સ ભારત સરકાર દ્વારા જારી કરવામાં આવે છે અને તે ભારતીય નાગરિકો દ્વારા આયોજિત કરી શકાય છે. 12 રાષ્ટ્રીયકૃત બેંકો આરબીઆઈ બોન્ડ્સ વેચે છે, જેમાં બેંક ઑફ બરોડા, બેંક ઑફ મહારાષ્ટ્ર, સ્ટેટ બેંક ઑફ ઇન્ડિયા, સેન્ટ્રલ બેંક ઑફ ઇન્ડિયા અને ઇન્ડિયન બેંક શામેલ છે.

RBI બૉન્ડની મેચ્યોરિટી મુદત 7 વર્ષ છે, પરંતુ કોઈપણ સમયે રિટર્નની માંગ કરી શકે છે. જો કે, આમાં દંડ લાગે છે.

કર-મુક્ત બોન્ડ્સ અને ફિક્સ્ડ ડિપોઝિટ એકાઉન્ટ્સથી વિપરીત, આ બોન્ડ્સ ઉચ્ચ વળતર, ભંડોળનો એક સુરક્ષિત સ્ત્રોત અને પ્રમાણમાં ટૂંકા લૉક-ઇન સમયગાળો પ્રદાન કરે છે.

ઇન્ફ્લેશન-લિંક્ડ બોન્ડ્સ

ઇન્ફ્લેશન-લિંક્ડ બૉન્ડ્સ સાથે, કૂપન ચુકવણીઓ અને ફેસ વેલ્યૂ ફુગાવાથી ઓછું અસર કરે છે. મુદ્દત દર અનુસાર મુદ્દલની રકમ સમાયોજિત કરવામાં આવે છે, અને વ્યાજની ચુકવણીની ગણતરી તે અનુસાર કરવામાં આવે છે.

ઝીરો-કૂપન બૉન્ડ્સ

જેમ કે નામ સૂચવે છે, આ ફાઇનાન્શિયલ ઇન્સ્ટ્રુમેન્ટ કોઈ વ્યાજની ચુકવણી કરતું નથી. જ્યાં સુધી બૉન્ડ મેચ્યોર ન થાય ત્યાં સુધી, ઇન્વેસ્ટ કરેલા પૈસા ઇન્વેસ્ટમેન્ટ પર નિયમિત વ્યાજ દર મેળવતા નથી. બૉન્ડને પ્યોર ડિસ્કાઉન્ટ બોન્ડ પણ કહેવામાં આવે છે. એક રોકાણકારને મુદ્દલની રકમ પર વાર્ષિક વળતર સાથે બોન્ડ પરિપક્વ થાય ત્યારે ચહેરાનું મૂલ્ય મળે છે.

કન્વર્ટિબલ બોન્ડ્સ

અન્ય બોન્ડ્સથી વિપરીત, આ પ્રકારનું બોન્ડ વ્યાજની ચુકવણી કરે છે અને મેચ્યોરિટી સમયે ચહેરાનું મૂલ્ય ધરાવે છે પરંતુ એક ચોક્કસ બિંદુ પર જારીકર્તા કંપનીના સ્ટૉકમાં રૂપાંતરિત કરી શકાય છે. તે ઋણ અને ઇક્વિટીની વિશેષતાઓને એકત્રિત કરે છે.

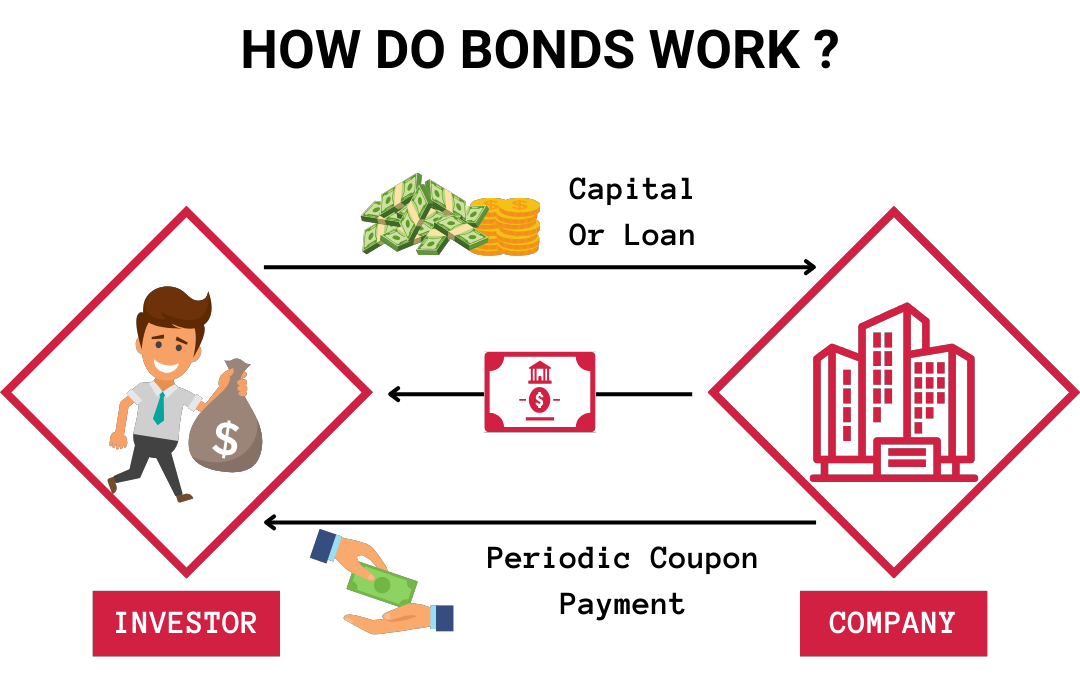

બોન્ડ્સ કેવી રીતે કામ કરે છે?

સ્ટૉક્સ (ઇક્વિટી) અને રોકડ સમકક્ષ, બોન્ડ્સને સામાન્ય રીતે ફિક્સ્ડ-ઇન્કમ ડેબ્ટ સિક્યોરિટીઝ માનવામાં આવે છે અને તે વ્યક્તિઓ માટે સૌથી પરિચિત એસેટ ક્લાસમાંથી એક છે.

જ્યારે કોઈ કંપની અથવા અન્ય એકમને નવા પ્રોજેક્ટને ધિરાણ આપવા માટે પૈસા ઉઠાવવાની જરૂર હોય છે, ચાલી રહેલા કામગીરી જાળવી રાખવી અથવા પુનર્ગઠન દેવું, ત્યારે તેઓ રોકાણકારોને બોન્ડ્સ જારી કરી શકે છે. ભંડોળ (બોન્ડ મુદ્દલ) ઉધાર લેવા માટે, કર્જદાર એક બોન્ડ જારી કરે છે જે લોનની શરતો, વ્યાજની ચુકવણીઓ અને જ્યારે લોનની ચુકવણી (પરિપક્વતાની તારીખ) કરવી જોઈએ. બોન્ડહોલ્ડર્સને તેમના ફંડ જારીકર્તાઓને ધિરાણ આપવા માટે રિટર્નમાં વ્યાજની ચુકવણી (કૂપન) પ્રાપ્ત થાય છે.

બોન્ડની કિંમતો જારીકર્તાની ક્રેડિટ ક્વૉલિટી, બોન્ડની મુદત અને સમયે વ્યાજ દરના વાતાવરણ સહિતના ઘણા પરિબળોના આધારે બદલાય છે. જ્યારે બોન્ડ પરિપક્વ થાય છે, ત્યારે દેણદાર ફેસ વેલ્યૂની ચુકવણી કરે છે, જે મુદ્દલ છે.

સામાન્ય રીતે મૂળ બંધનધારક માટે જારી કર્યા પછી અન્ય રોકાણકારને બોન્ડ વેચવું શક્ય છે. તેથી, બોન્ડ રોકાણકારોને જ્યાં સુધી તેઓ પરિપક્વ ન હોય ત્યાં સુધી બોન્ડ્સ હોલ્ડ કરવાની જરૂર નથી.

બોન્ડ્સમાં ઇન્વેસ્ટ કેવી રીતે કરવું?

મોટાભાગના ઑનલાઇન અને બાર્ગેન બ્રોકર્સ દ્વારા સ્ટૉક્સની જેમ બૉન્ડ ખરીદી શકાય છે, જો કે કેટલાક સ્પેશિયાલિટી બોન્ડ બ્રોકર્સ છે. સામાન્ય રીતે, ફેડરલ સરકાર તેની ટ્રેઝરી ડાયરેક્ટ વેબસાઇટ દ્વારા સીધા લોકોને ટ્રેઝરી બોન્ડ અને ટીઆઈપીએસનું વેચાણ કરે છે. રોકાણકારો દ્વારા મ્યુચ્યુઅલ ફંડ અથવા ફિક્સ્ડ-ઇન્કમ એક્સચેન્જ-ટ્રેડેડ ફંડ દ્વારા પણ પરોક્ષ રીતે બૉન્ડ ખરીદી શકાય છે (ETF). ટોચના ઑનલાઇન સ્ટૉક બ્રોકર્સ ઇન્વેસ્ટપેડિયા પર સૂચિબદ્ધ છે, જે ઇન્વેસ્ટર પણ ચેક કરી શકે છે.

બૉન્ડ એલિમેન્ટ્સ

રોકાણકારોએ બોન્ડ્સના ઘણા પાસાઓ સાથે પોતાને પરિચિત કરવું જોઈએ, જેમાં શામેલ છે

● જારીકર્તા: એક કાનૂની એન્ટિટી જે નવા પ્રોજેક્ટ્સ અથવા ઇન્વેસ્ટમેન્ટને ફંડ આપવા માટે પૈસા એકત્રિત કરવા માટે બોન્ડ્સ જેવી સિક્યોરિટીઝ વેચે છે.

● ફેસ વેલ્યૂ: જેને "પર વેલ્યૂ" પણ કહેવામાં આવે છે, આ એક સ્ટૉક અથવા બોન્ડને સોંપવામાં આવેલી કિંમત છે જ્યારે તે કંપની દ્વારા માર્કેટમાં લાવવામાં આવે છે. બજાર મૂલ્યથી વિપરીત, ફેસ વેલ્યૂમાં વધઘટ થતી નથી. બૉન્ડ્સ અને સ્ટૉક સર્ટિફિકેટ પર એક સમાન મૂલ્ય પ્રિન્ટ કરવામાં આવે છે.

● કૂપન રેટ: આ નિશ્ચિત-આવકની સુરક્ષા પરનો વ્યાજ દર છે, જેમ કે બોન્ડ. બોન્ડ જારીકર્તાઓ તેમના બોન્ડના ફેસ વેલ્યૂના આધારે નિશ્ચિત વ્યાજ દરની ચુકવણી કરે છે. મોટાભાગના કિસ્સાઓમાં, વ્યાજ અર્ધ-વાર્ષિક ચૂકવવામાં આવે છે.

● જારી કરવાની તારીખ: જારી કરવાની તારીખ એ છે કે જ્યારે બોન્ડ જારી કરવામાં આવે છે અને વ્યાજ જમા થવાનું શરૂ થાય છે.

● મેચ્યોરિટીની તારીખ: તે તારીખ છે જ્યારે તમારા બોન્ડની મુદ્દલની ચુકવણી કરવામાં આવશે. ઓપન માર્કેટ પર બોન્ડ્સની ખરીદી અને વેચાણ તેમની મેચ્યોરિટીની તારીખ પહેલાં શક્ય છે. ધ્યાન રાખો કે મેચ્યોરિટીની તારીખમાં ફેરફાર તમને જારીકર્તા પાસેથી પ્રાપ્ત થયેલ પૈસાની રકમને અસર કરશે.

● ક્રેડિટ ક્વૉલિટી: સમયસર વ્યાજ અને મુદ્દલની ચુકવણી કરવાની ઇચ્છા જારીકર્તાની ક્ષમતા અને ઇચ્છા છે. બોન્ડની ક્રેડિટ રેટિંગ તેની ગુણવત્તા સૂચવે છે.

● માર્કેટ વેલ્યૂ: જ્યારે બોન્ડ ખરીદતા હોય ત્યારે બોન્ડધારક આ કિંમતની ચુકવણી કરે છે. આ અને તમારા બોન્ડના ફેસ વેલ્યુ વચ્ચે શું તફાવત છે? ફેસ વેલ્યૂથી વિપરીત, બોન્ડના માર્કેટ વેલ્યૂમાં વધઘટ થાય છે. વ્યાજ દરો અને અન્ય પરિબળો તેના વધારો અને ઘટાડાને અસર કરશે.

● યીલ્ડ ટુ મેચ્યોરિટી: બોન્ડની યીલ્ડ ટુ મેચ્યોરિટી એ તમને બોન્ડની ખરીદીની તારીખથી મેચ્યોર થાય ત્યાં સુધી પ્રાપ્ત થતા કુલ રિટર્નને દર્શાવે છે.

બોન્ડ્સ કેવી રીતે કામ કરે છે તેનું ઉદાહરણ

એક્સવાયઝેડને ધ્યાનમાં લેવું છે કે એશિયામાં મોટી ચા કંપની મેળવવા માંગે છે અને રોકાણકારો પાસેથી ₹100 કરોડ ઉધાર લેવા માંગે છે. તેના બજાર મૂલ્યાંકનના આધારે, તે માને છે કે તે તેની 10-વર્ષની પરિપક્વતાની તારીખ માટે 2.5% કૂપન દર સેટ કરી શકે છે. તે પ્રો-રેટાનું વાર્ષિક વ્યાજ અર્ધ-વાર્ષિક ચુકવણી કરવાનું વચન આપે છે અને ₹1,000 ના સમાન મૂલ્ય પર બોન્ડ્સ જારી કરે છે. તે રોકાણ બેંક દ્વારા રોકાણકારોનો સંપર્ક કરે છે. ₹100 કરોડ વધારવા માટે, એક્સવાયઝેડને ફી ચૂકવતા પહેલાં દરેકને ₹1,000 પર 10 લાખના બોન્ડ વેચવા જરૂરી છે.

દરેક ₹1,000 બૉન્ડ પર વ્યાજ દર વર્ષ ₹25 છે. વ્યાજની ચુકવણીની અર્ધવાર્ષિક પ્રકૃતિને કારણે, રૂ. 12.50 દર છ મહિને ચૂકવવામાં આવશે. ₹1,000 10 વર્ષના અંતે પરત કરવામાં આવશે, અને જો બધું યોજના મુજબ જાય તો બૉન્ડ અસ્તિત્વમાં રહેશે.

બોન્ડ રેટિંગ કેવી રીતે કામ કરે છે?

સ્ટાન્ડર્ડ અને ગરીબ, મૂડી અને ફિચ રેટિંગ જેવી ક્રેડિટ રેટિંગ કંપનીઓ કંપની અને તેના બોન્ડ માટે ક્રેડિટ રેટિંગ પ્રદાન કરે છે. "રોકાણ ગ્રેડ" શબ્દ સૌથી ઉચ્ચતમ કૅલિબર બોન્ડને દર્શાવે છે, જેમાં યુએસ સરકાર દ્વારા જારી કરાયેલા અને ઘણી ઉપયોગિતાઓ જેવા અત્યંત વિશ્વસનીય વ્યવસાયોનો સમાવેશ થાય છે. "ઉચ્ચ ઉપજ" અથવા "જંક" બોન્ડ્સ તે છે જે રોકાણના ગ્રેડ નથી પરંતુ ડિફૉલ્ટ પણ નથી. રોકાણકારો આ બોન્ડ્સ પર મોટી કૂપન ચુકવણીની માંગ કરે છે કારણ કે ભવિષ્યમાં તેમનું ડિફૉલ્ટ જોખમ મોટું છે.

આંતરિક અને બાહ્ય વેરિએબલ બંનેનો ઉપયોગ કરીને ફાઇનાન્શિયલ કંપનીઓ દ્વારા રેટિંગ બનાવવામાં આવે છે. બેંકનું કુલ ફાઇનાન્શિયલ સ્ટ્રેન્થ રેટિંગ, એક રિસ્ક ઇન્ડિકેટર જે દર્શાવે છે કે બાહ્ય ફાઇનાન્શિયલ સહાયની જરૂર કેટલી છે, તે આંતરિક માપદંડમાંથી એક છે. આ રેટિંગ કંપનીના નાણાંકીય સ્ટેટમેન્ટ અને નાણાંકીય આંકડાઓ પર આધારિત છે જેની તપાસ કરવામાં આવી રહી છે.

અન્ય રસ ધરાવતા પક્ષો, જેમ કે પેરેન્ટ કંપનીઓ, સ્થાનિક સરકારી સંસ્થાઓ અને સિસ્ટમેટિક ફેડરલ સહાય જવાબદારીઓ, અતિરિક્ત બાહ્ય અસરોના ઉદાહરણો છે. આ પક્ષોની ક્રેડિટ યોગ્યતાની તપાસ કરવી પણ જરૂરી છે. વિવિધ બાહ્ય ઘટકોના વિશ્લેષણને અનુસરીને વ્યાપક બાહ્ય સ્કોર નક્કી કરવામાં આવે છે. ઉદાહરણ તરીકે, બીબીબી એ અંતિમ ગ્રેડ છે જેના પરિણામે આ ગ્રેડને "ઇન્ટ્રિન્સિક સ્કોર"માં ઉમેરી શકાય છે

બોન્ડ્સની કિંમત કેવી રીતે છે?

બોન્ડ્સની કિંમત તેમની વિશિષ્ટ લાક્ષણિકતાઓના આધારે છે. કોઈપણ જાહેરમાં વેપાર કરેલી સુરક્ષાની જેમ, સપ્લાય અને માંગના આધારે બોન્ડની કિંમત દરરોજ બદલાઈ જાય છે.

જો કે, બોન્ડ મૂલ્યો તર્કનું પાલન કરે છે. પરિપક્વતા સાથે સંબંધ રાખવાથી તમને તમારી મુદ્દલ વત્તા વ્યાજ મળશે; જો કે, તમારે તેને પરિપક્વતા માટે રાખવાની જરૂર નથી. બૉન્ડહોલ્ડર્સ કોઈપણ સમયે ખુલ્લા બજાર પર તેમના બોન્ડ્સ વેચવા માટે મફત છે, જ્યાં કિંમતોમાં વધઘટ થઈ શકે છે, કેટલીક વખત નાટકીય રીતે.

સેકન્ડરી માર્કેટમાં, બૉન્ડ્સની કિંમત તેમના ફેસ વેલ્યૂ અથવા પાર વેલ્યૂના આધારે હોય છે. બોન્ડ્સ તેમના ચહેરાના મૂલ્ય ઉપર ટ્રેડિંગ કરે છે - ઉપર - પ્રીમિયમ પર ટ્રેડ કરવામાં આવે છે, જ્યારે બૉન્ડ્સ તેમના ચહેરાના મૂલ્યથી ઓછા સમયમાં ટ્રેડ કરે છે. બજારના વ્યાજ દરો અને ક્રેડિટ રેટિંગ કિંમતમાં મુખ્ય ભૂમિકા ભજવે છે.

ક્રેડિટ રેટિંગને ધ્યાનમાં લો: હાઇ-રેટેડ બૉન્ડ્સ ઓછા રેટેડ બૉન્ડ્સ કરતાં ઓછા કૂપન (ઓછા ફિક્સ્ડ વ્યાજ દર) ચૂકવે છે. નાના કૂપનના પરિણામે, બૉન્ડની ઉપજ ઓછી છે, જેનો અર્થ એ છે કે તમને ઇન્વેસ્ટમેન્ટ પર ઓછું રિટર્ન મળે છે. તેમ છતાં, જો તમારા ઉચ્ચ રેટિંગ ધરાવતા બોન્ડની માર્કેટની માંગ અચાનક નકારે છે, તો તે સમાન ડિસ્કાઉન્ટ પર ટ્રેડિંગ શરૂ કરશે. પરિણામે, તેની ઉપજ વધશે, અને ખરીદદારો બોન્ડના જીવન પર વધુ કમાશે કારણ કે ફિક્સ્ડ કૂપન દર ખરીદીની કિંમતનો વધુ નોંધપાત્ર ભાગ દર્શાવે છે.

બજારનો વ્યાજ દર પરિસ્થિતિને જટિલ બનાવે છે. બોન્ડની ઉપજ બજારના વ્યાજ દરો સાથે વધે છે, જેના પરિણામે બોન્ડની કિંમતોને ઘટાડે છે. એક ભારતીય કંપની, ઉદાહરણ તરીકે, ₹1,000 માટે બોન્ડ્સ જારી કરે છે જે 5% કૂપન ધરાવે છે. અગાઉના વર્ષમાં, વ્યાજ દરો વધે છે અને બજારના દરો સાથે રહેવા માટે, સમાન કંપની 5.5% ના કૂપન સાથે એક નવું બંધન જારી કરે છે. નવા બોન્ડની 5% કૂપન સાથે બોન્ડ કરતાં ઓછી માંગ હશે.

જૂના 5% બોન્ડ એક છૂટ પર વેપાર કરશે, જે ₹900 કહેશે, રોકાણકારોને પ્રથમ બોન્ડ આકર્ષક રાખવા માટે ઉદાહરણ તરીકે ₹1,000 નો ઉપયોગ કરવો. રોકાણકારોને જૂના બોન્ડની નવા 5.5% બોન્ડને સમાન ઉપજ આપવા માટે ખરીદીની કિંમત પર છૂટ મળશે.

બોન્ડની વિશેષતાઓ

1. . ફેસ વેલ્યૂ: કંપની દ્વારા જારી કરાયેલ બૉન્ડનું ફેસ વેલ્યૂ એક એકમની કિંમતને દર્શાવે છે. બોન્ડની કિંમતોનું વર્ણન કરવા માટે મુદ્દલ, નજીવી અથવા સમાન મૂલ્યના શબ્દોનો ઉપયોગ પણ કરી શકાય છે. પૂર્વનિર્ધારિત સમય પછી, જારીકર્તાઓને કાયદા દ્વારા તેમના પૈસા પાછા આપવા માટે જરૂરી છે.

2. . વ્યાજ અથવા કૂપન દર: બોન્ડની મુદત દરમિયાન, બૉન્ડ જમા કરે છે ફિક્સ્ડ અથવા વેરિએબલ વ્યાજ દરો જે નિયમિત ધોરણે ધિરાણકર્તાને ચૂકવવી આવશ્યક છે. કારણ કે કૂપનના રૂપમાં પેપર બોન્ડ્સ પર પરંપરાગત રીતે વ્યાજની ચુકવણી કરવામાં આવે છે, બૉન્ડના વ્યાજ દરોને કૂપન દરો તરીકે પણ ઓળખવામાં આવે છે. બૉન્ડના વ્યાજ દરો બૉન્ડનો સમયગાળો અને જાહેર ડેબ્ટ માર્કેટમાં જારીકર્તાની સ્થિતિ સહિતના ઘણા પરિબળો દ્વારા નિર્ધારિત કરવામાં આવે છે.

3. . બૉન્ડની મુદત: શબ્દ, અથવા મુદત, બૉન્ડની મેચ્યોરિટી પછીની સમયસીમામાં વર્ણન કરે છે. આ રોકાણકારો અને જારીકર્તાઓ વચ્ચેના નાણાંકીય ઋણ અંગેના કરાર છે. ધિરાણકર્તા અથવા રોકાણકારને જારીકર્તાની કાનૂની અને નાણાંકીય જવાબદારીઓ માત્ર ટર્મના અંત સુધી જ માન્ય હોય છે.

4.ક્રેડિટ ક્વૉલિટી: કંપનીની સંપત્તિઓની લાંબા ગાળાની કામગીરી પર ક્રેડિટરમાંની સંમતિને બૉન્ડની ક્રેડિટ ક્વૉલિટી તરીકે ઓળખવામાં આવે છે. તે કોઈ સંસ્થાના સંબંધોમાં રોકાણકારો કેટલા વિશ્વાસ ધરાવે છે તેના પર આધારિત છે. બોન્ડને ક્રેડિટ રેટિંગ સંસ્થાઓ દ્વારા રેટિંગ આપવામાં આવે છે, જે શક્યતા છે કે કોઈ બિઝનેસ તેના ડેબ્ટ પર ચુકવણી ચૂકી જશે.

5. ટ્રેડ કરી શકાય તેવા બોન્ડ: સેકન્ડરી માર્કેટ પર, બોન્ડ્સ ટ્રેડ કરી શકાય છે. પરિણામે, માલિકી ચોક્કસ સમયગાળા દરમિયાન વિવિધ રોકાણકારોના હાથમાં બદલાઈ શકે છે. જ્યારે બજારની કિંમતો નજીવા મૂલ્યોને પાર કરે છે, ત્યારે આ ક્રેડિટર વારંવાર તેમના બોન્ડને અન્ય સંસ્થાઓને વેચે છે જેથી તેઓ ઉચ્ચ ઉપજ અને વધુ સારી ક્રેડિટ રેટિંગવાળા બૉન્ડ્સ મેળવી શકે.

તારણ

તમે નાણાંકીય વ્યાવસાયિક સાથે કામ કરો છો કે નહીં તેને ધ્યાનમાં લીધા વિના તમારી રોકાણ વ્યૂહરચનાના આગળ નિશ્ચિત-આવક રોકાણોને રાખવું મહત્વપૂર્ણ છે. બોન્ડ્સ સારી રીતે વિવિધ ઇન્વેસ્ટમેન્ટ પોર્ટફોલિયોના ભાગરૂપે આવક અને સ્થિરતા પ્રદાન કરી શકે છે.