आधुनिक पोर्टफोलियो सिद्धांत

अंतिम अपडेट: 7 सितंबर 2023 - 05:01 pm

आधुनिक पोर्टफोलियो सिद्धांत एक गणितीय फ्रेमवर्क है जिसका उपयोग करके निवेशक एक पोर्टफोलियो बना सकते हैं जो उन्हें किसी भी स्तर के जोखिम पर अपने निवेश पर रिटर्न को अधिकतम करने की अनुमति देता है. इसलिए, रिस्क के हर स्तर के लिए, इन्वेस्टमेंट के सेट से अपेक्षित रिटर्न आधुनिक पोर्टफोलियो सिद्धांत के अनुसार अलग होगा.

आधुनिक पोर्टफोलियो सिद्धांत को किसने बनाया?

आधुनिक पोर्टफोलियो सिद्धांत के पिता अमेरिकी अर्थशास्त्री हैरी मार्कोविट्ज हैं. मार्कोविट्ज ने मार्च 1952 में जर्नल ऑफ फाइनेंस में प्रकाशित 'पोर्टफोलियो सेलेक्शन' नामक एक पेपर में इस सिद्धांत को रेखांकित किया.

अगस्त 1927 में जन्मे मार्कोविट्ज ने शिकागो विश्वविद्यालय में पढ़ाई की, जहां उन्हें अर्थशास्त्र में अनुसंधान के लिए काउल्स कमीशन के छात्र सदस्यों में से एक के रूप में चुना गया.

1989 में, मार्कोविट्ज का पेपर जर्नल ऑफ फाइनेंस में प्रकाशित होने के तीस साल बाद, उन्हें ऑपरेशन रिसर्च सोसाइटी ऑफ अमेरिका और इंस्टीट्यूट ऑफ मैनेजमेंट साइंसेज द्वारा ऑपरेशन रिसर्च थ्योरी में वॉन न्यूमन पुरस्कार से सम्मानित किया गया. एक साल बाद, 1990 में, उन्होंने अर्थशास्त्र में नोबेल पुरस्कार प्राप्त किया, जिसमें उन्होंने साथियों के अर्थशास्त्री मर्टन मिलर और विलियम शार्प के साथ संयुक्त रूप से योगदान किया.

मार्कोविट्ज वर्तमान में कैलिफोर्निया यूनिवर्सिटी सैन डिएगो के रेडी स्कूल ऑफ मैनेजमेंट में फाइनेंस के सहायक प्रोफेसर हैं.

आधुनिक पोर्टफोलियो सिद्धांत क्या है?

अपने भाषण के लिए, मार्कोविट्ज स्टॉक मार्केट में गणितीय मॉडलों को लागू करने के विचार पर उतर आए.

“जॉन बर्र विलियम्स के इन्वेस्टमेंट मूल्य के सिद्धांत को पढ़ते हुए पुस्तकालय में एक दोपहर मुझे पोर्टफोलियो सिद्धांत की मूल अवधारणा मिली. विलियम्स ने प्रस्तावित किया कि किसी स्टॉक का मूल्य उसके भविष्य के लाभांश के वर्तमान मूल्य के बराबर होना चाहिए. चूंकि भविष्य के लाभांश अनिश्चित हैं, इसलिए मैंने विलियम्स के इस प्रस्ताव की व्याख्या की कि वह किसी स्टॉक को उसके भावी लाभांशों से मूल्य प्रदान करे. लेकिन अगर इन्वेस्टर को केवल सिक्योरिटीज़ के अपेक्षित मूल्यों में दिलचस्पी थी, तो उसे केवल पोर्टफोलियो की अपेक्षित वैल्यू में रुचि होगी; और पोर्टफोलियो की अपेक्षित वैल्यू को अधिकतम करने के लिए उसे केवल एक ही सिक्योरिटी में निवेश करना होगा.

“मुझे पता था कि यह तरीका नहीं है कि निवेशकों को ऐसा करना चाहिए या करना चाहिए. इन्वेस्टर डाइवर्सिफाई करते हैं क्योंकि वे रिस्क और रिटर्न से संबंधित हैं," उन्होंने आगे कहा.

जैसा कि मार्कोविट्ज द्वारा ऊपर बताया गया है, एक इन्वेस्टर रिस्क और रिटर्न दोनों की देखभाल करता है. आधुनिक पोर्टफोलियो सिद्धांत क्या करता है, यह निवेशकों को एसेट के पूरे पोर्टफोलियो के किसी भी स्वीकार्य स्तर के जोखिम के लिए रिटर्न को अधिकतम करने की अनुमति देता है.

पोर्टफोलियो पर रिटर्न

आधुनिक पोर्टफोलियो सिद्धांत का एक अंतर्निहित अनुमान यह है कि निवेशक जोखिम से बचने वाले होते हैं और इसलिए, जब दो पोर्टफोलियो के बीच विकल्प दिया जाता है, जो निवेश पर समान रिटर्न प्रदान करने की उम्मीद करते हैं, तो कम जोखिम वाला विकल्प चुनें.

इसलिए, किसी भी उच्च रिस्क के लिए रिटर्न की उच्च रेट के रूप में क्षतिपूर्ति की आवश्यकता होगी; या, अधिक रिटर्न प्राप्त करने के लिए इन्वेस्टर को अधिक रिस्क उठाने की आवश्यकता होगी.

पोर्टफोलियो के अपेक्षित रिटर्न की गणना उस एसेट में किए गए इन्वेस्टमेंट के आकार के साथ प्रत्येक एसेट के रिटर्न को मापकर की जा सकती है. उदाहरण के लिए, तीन एसेट में इन्वेस्टमेंट वाले पोर्टफोलियो पर विचार करें: a, B और C, जो क्रमशः 5%, 10%, और 20% की अपेक्षित रिटर्न रेट प्रदान करते हैं. मान लीजिए कि कुल इन्वेस्टमेंट इन तीन एसेट के बीच समान रूप से आवंटित किया जाता है, पोर्टफोलियो का अपेक्षित रिटर्न होगा:

(5% x 33.3%) + (10% x 33.3%) + (20% x 33.3%), या 11.7%.

पोर्टफोलियो का रिस्क

प्रत्येक एसेट की जोखिम और प्रत्येक एसेट के सहसंबंधों की जांच करके पोर्टफोलियो से जुड़े जोखिम या विविधता को मापा जा सकता है. ऊपर दिए गए हमारे पोर्टफोलियो के लिए, जिसमें एसेट A, B और C शामिल हैं, जोखिम की गणना पोर्टफोलियो में प्रत्येक एसेट के वजन के गुणक और प्रत्येक एसेट के बीच कोवेरियंस के साथ इसके परिवर्तन के योग से की जा सकती है.

सामान्य नियम के रूप में, पोर्टफोलियो में एसेट को चुना जाना चाहिए यदि उनका एक-दूसरे के साथ कम या नकारात्मक संबंध है.

पोर्टफोलियो विविधता के वर्गमूल को इसका मानक विचलन भी कहा जाता है और वोलेटिलिटी की तस्वीर पेश करता है. बड़े स्टैंडर्ड डेविएशन का अर्थ है समय के साथ अधिक एसेट मूवमेंट. और व्यापक स्तर के मूवमेंट वाले एसेट जोखिम भरे होते हैं.

अगर पोर्टफोलियो में एसेट एक-दूसरे के साथ पूरी तरह से सकारात्मक सह-संबंधित हैं, तो यह पोर्टफोलियो के स्टैंडर्ड डेविएशन और इसलिए रिस्क को बढ़ाता है.

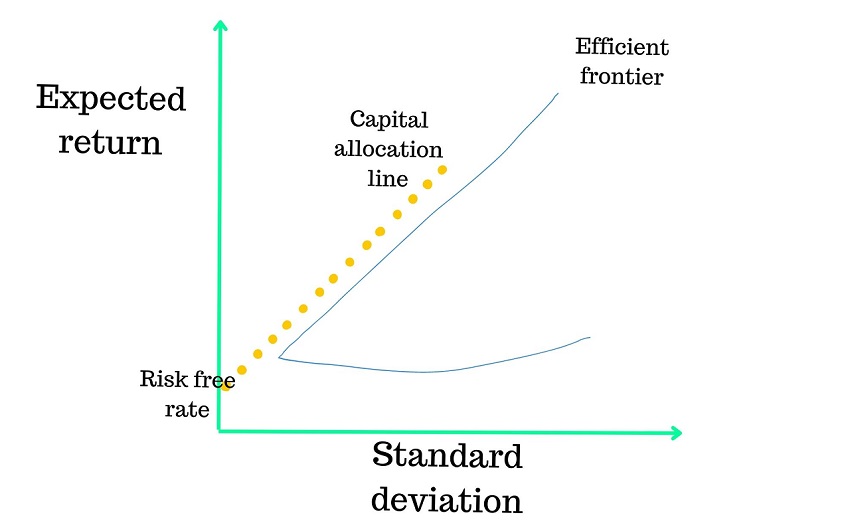

रिस्क-फ्री रेट

रिटर्न की रिस्क-मुक्त रेट वह रेट है जो शून्य रिस्क वाले इन्वेस्टर को रिटर्न की गारंटी देती है. हालांकि जोखिम-मुक्त एसेट के लिए काल्पनिक उदाहरण बनाए जा सकते हैं, लेकिन वास्तविकता में ऐसा कोई एसेट नहीं है क्योंकि प्रत्येक एसेट में कुछ जोखिम होता है.

सभी संपत्तियों का सबसे कम जोखिम सरकार द्वारा जारी किए गए डेट इंस्ट्रूमेंट हैं. हालांकि, सरकारी बॉन्ड भी पूरी तरह से रिस्क मुक्त नहीं हैं, क्योंकि आर्थिक संकट की स्थिति में सरकारों ने अपने उधार पर पुनर्भुगतान नहीं करने का विकल्प चुना है.

पोर्टफोलियो फ्रंटियर

एक बार जब कोई इन्वेस्टर अपने जोखिम को स्वीकार करने के लिए तैयार हो जाता है, तो आधुनिक पोर्टफोलियो सिद्धांत फॉर्मूला का उपयोग विभिन्न पोर्टफोलियो बनाने के लिए किया जा सकता है. एक्स-ऐक्सिस पर स्टैंडर्ड डेविएशन और वाई-ऐक्सिस पर अपेक्षित रिटर्न वाले ग्राफ पर, पोर्टफोलियो फ्रंटियर डिफॉर्मेड सी के रूप में है.

फ्रंटियर पर प्रत्येक बिंदु, या सी-शेप्ड वक्र, किसी विशेष स्तर के जोखिम के लिए अपेक्षित रिटर्न को दर्शाता है.

कुशल सीमा

एक इन्वेस्टर के लिए, यह पोर्टफोलियो फ्रंटियर का ऊपरी हिस्सा है जो महत्वपूर्ण है. इस भाग को कुशल फ्रंटियर कहा जाता है और यह बिंदुओं का संयोजन है जो किसी भी दिए गए स्तर या रिस्क के लिए एसेट के सर्वश्रेष्ठ संभावित पोर्टफोलियो को दर्शाता है.

इसलिए, कुशल फ्रंटियर पर कोई भी पोर्टफोलियो किसी विशेष रिस्क स्तर के लिए उच्चतम अपेक्षित रिटर्न प्रदान करता है.

पूंजी आवंटन लाइन

कैपिटल एलोकेशन लाइन एक स्ट्रेट लाइन है जो निवेशकों के लिए रिस्क-रिवॉर्ड ट्रेड-ऑफ को मापती है. इस लाइन की ढलान स्टैंडर्ड डेविएशन की प्रति अतिरिक्त यूनिट प्रति अपेक्षित रिटर्न में वृद्धि प्रदान करती है. या, दूसरे शब्दों में, reward-to-risk रेशियो.

इस लाइन की ढलान को शार्प रेशियो कहा जाता है.

इस प्रकार, आधुनिक पोर्टफोलियो सिद्धांत फॉर्मूला यह निर्धारित करता है कि सबसे अधिक ढलान वाले कुशल फ्रंटियर पर बिंदु ऑप्टिमल पोर्टफोलियो है. और जो लाइन इस बिंदु को वाई-ऐक्सिस पर एक बिंदु के साथ जोड़ती है - एसेट का संयोजन जो रिटर्न की रिस्क-मुक्त रेट प्रदान करता है - वह सबसे अच्छा संभव पूंजी आवंटन लाइन है.

आधुनिक पोर्टफोलियो सिद्धांत के लाभ

सबसे पहले, आधुनिक पोर्टफोलियो सिद्धांत जोखिम के बारे में पूरी तरह से अज्ञान किए बिना पोर्टफोलियो बनाने में मदद करता है. रिस्क को मापना मुश्किल हो सकता है. लेकिन स्टैंडर्ड डेविएशन को देखकर, निवेशक अवधारणाओं को अमूर्त करने के लिए सटीक नंबर असाइन कर सकते हैं और जोखिम को स्वीकार्य स्तर पर रखते हुए अपने लाभ को अधिकतम कर सकते हैं.

आधुनिक पोर्टफोलियो सिद्धांत ने एक्सचेंज-ट्रेडेड फंड जैसे नए युग के इंस्ट्रूमेंट को बढ़ाने में भी मदद की है. ETF निवेशकों के लिए एसेट क्लास की विस्तृत रेंज को एक्सेस करना सुविधाजनक बनाते हैं. इसलिए, एक स्टॉक इन्वेस्टर सरकारी बॉन्ड ईटीएफ में कुछ फंड आवंटित करके अपने पोर्टफोलियो के अंतर को कम कर सकता है क्योंकि वे स्टॉक से नकारात्मक रूप से संबंधित हैं.

आधुनिक पोर्टफोलियो सिद्धांत की चुनौतियां

नीचे, परिवर्तन और ढलान जैसी प्रमुख संख्याओं की गणना करने के लिए आवश्यक गणित और सांख्यिकी की मात्रा को देखते हुए, औसत व्यक्ति वास्तव में अपने दैनिक इन्वेस्टमेंट निर्णयों को सूचित करने के लिए आधुनिक पोर्टफोलियो सिद्धांत उदाहरणों का उपयोग करने की उम्मीद नहीं कर सकता है. सौभाग्य से, 1952 में मार्कोविट्ज ने अपना पेपर वे बैक लिखने के बाद से टेक्नोलॉजी के आगमन के बाद अब इन नंबरों की मैनुअल रूप से गणना करने की आवश्यकता नहीं है.

आधुनिक पोर्टफोलियो सिद्धांत के आलोचकों का अर्थ यह भी है कि यह एक इन्वेस्टमेंट साधन के रूप में है जो इसकी सरल प्रकृति को दर्शाता है. सिद्धांत द्वारा उपयोग किए जाने वाले वेरिएबल - रिस्क, रिटर्न, एसेट के बीच सहसंबंध - ऐतिहासिक डेटा के आधार पर गणितीय मॉडल द्वारा गणना किए गए अपेक्षित मूल्यों पर आधारित हैं. लेकिन ये मॉडल उन कारकों को ध्यान में नहीं रख सकते हैं जिनका ऐतिहासिक डेटा पहले सामना नहीं किया गया हो, जैसे कि once-in-a-century महामारी.

आधुनिक पोर्टफोलियो सिद्धांत की एक और आलोचना यह है कि यह पोर्टफोलियो की जांच उनके निम्न जोखिम के आधार पर नहीं करती है. उदाहरण के लिए, दो पोर्टफोलियो में समान विविधता और रिटर्न हो सकते हैं. इसलिए, उन्हें समान रूप से देखा जाएगा. हालांकि, एक दो पोर्टफोलियो के अंतर को बार-बार छोटे नुकसान से समझा जा सकता है, जबकि दूसरे में दुर्लभ लेकिन भारी नुकसान के कारण हो सकता है. निवेशक अक्सर छोटे नुकसान वाले पोर्टफोलियो को पसंद कर सकते हैं, लेकिन आधुनिक पोर्टफोलियो सिद्धांत दोनों पोर्टफोलियो को समान मानते हैं.

पोस्ट-मॉडर्न पोर्टफोलियो सिद्धांत क्या है?

आधुनिक पोर्टफोलियो सिद्धांत में दोष के रूप में कुछ लोगों के दृष्टिकोण को ध्यान में रखते हुए, ब्रायन रोम और कैथलीन फर्गुसन ने नौ दशक की शुरुआत में ऊपर उल्लिखित नुकसान के रिस्क को ध्यान में रखते हुए पोस्ट-मॉडर्न पोर्टफोलियो सिद्धांत को विकसित किया था.

पोस्ट-मॉडर्न पोर्टफोलियो सिद्धांत का आधार यह है कि पोर्टफोलियो में बदलाव इन्वेस्टमेंट के रिस्क को मापने का सही तरीका नहीं हो सकता है. इसके अलावा, आधुनिक पोर्टफोलियो सिद्धांत के लिए यह मानना सही नहीं होगा कि सभी पोर्टफोलियो और एसेट के इन्वेस्टमेंट रिटर्न को संयुक्त एलिप्टिकल डिस्ट्रीब्यूशन के नाम से सटीक रूप से दर्शाया जा सकता है.

- सीधे ₹20 ब्रोकरेज

- नेक्स्ट-जेन ट्रेडिंग

- एडवांस्ड चार्टिंग

- ऐक्शनेबल आइडिया

5paisa पर ट्रेंडिंग

5paisa कैपिटल लिमिटेड

5paisa कैपिटल लिमिटेड

वरदा खाड़े

वरदा खाड़े

डिस्क्लेमर: सिक्योरिटीज़ मार्केट में इन्वेस्टमेंट मार्केट जोखिमों के अधीन है, इन्वेस्ट करने से पहले सभी संबंधित डॉक्यूमेंट को ध्यान से पढ़ें. विस्तृत डिस्क्लेमर के लिए, कृपया यहां क्लिक करें.