कभी-कभी पैसे हैंडल करना थोड़ा सर्कस होता है. आइए स्वीकार करते हैं कि. लोग चाहते हैं कि उनका कैश सुरक्षित हो, बढ़ रहा है, लेकिन लॉक नहीं हो रहा है. स्टॉक और म्यूचुअल फंड आकर्षक हैं, लेकिन मार्केट में उतार-चढ़ाव के साथ हर कोई आरामदायक नहीं है. ऐसे में नॉन-कन्वर्टिबल डिबेंचर (एनसीडी) जैसे फिक्स्ड-इनकम इंस्ट्रूमेंट का फायदा उठता है. बहुत फैंसी लगता है, लेकिन वास्तव में, यह आपके पैसे को कहीं भी पार्क करने का एक तरीका है, जो हर दिन टैंट्रम नहीं डालता है. स्थिर, पूर्वानुमानित और ईमानदारी से, अगर आप पूरी तरह से पूरे हो गए हैं तो थोड़ी राहत "क्या मेरी बचत आज खराब हो जाएगी?" चिंता.

नॉन-कन्वर्टिबल डिबेंचर क्या हैं?

नॉन-कन्वर्टिबल डिबेंचर मूल रूप से आप अपने कैश को किसी कंपनी को उधार देते हैं, बैंक को नहीं. वे आपको नियमित रूप से ब्याज का भुगतान करने का वादा करते हैं, और फिर, एक निश्चित समय के बाद, वे आपके मूल पैसे वापस देते हैं. वे फिक्स्ड डिपॉजिट के समान होते हैं, लेकिन बैंक पर भरोसा करने के बजाय, आप किसी कंपनी पर इसे झटका नहीं देने के लिए सट्टेबाजी कर रहे हैं. और "नॉन-कन्वर्टिबल" का मतलब है कि आपको कभी भी कंपनी के शेयर डील से बाहर नहीं मिल रहे हैं; यह प्योर डेट है, बाद में कोई सरप्राइज़ इक्विटी मूव नहीं होता है. इतना आसान है कि.

बेहतर तरीके से समझने के लिए, आइए नॉन-कन्वर्टिबल डिबेंचर का उदाहरण लेते हैं

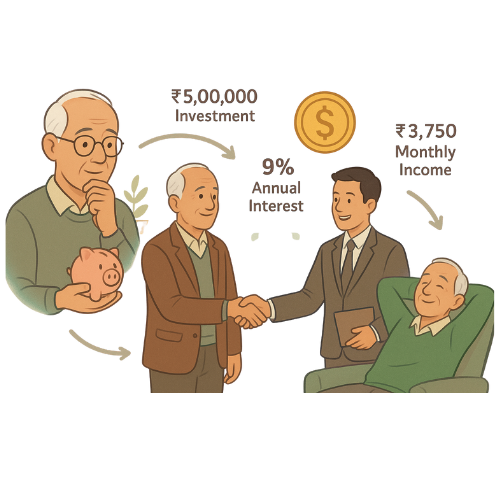

मान लीजिए कि हाल ही में सेवानिवृत्त आपके पड़ोसी बहुत अधिक जोखिम लिए बिना स्थिर मासिक आय अर्जित करना चाहते हैं. अपनी सभी बचत को बैंक फिक्स्ड डिपॉजिट में रखने के बजाय, वह एक प्रतिष्ठित हाउसिंग फाइनेंस कंपनी द्वारा जारी सिक्योर्ड एनसीडी में ₹5 लाख का निवेश करता है. नॉन-कवर्टिबल डिबेंचर 9% वार्षिक ब्याज प्रदान करते हैं, जो मासिक रूप से भुगतान किए जाते हैं. अब, उसे हर महीने ₹ 3,750 प्राप्त होते हैं, जो उन्हें अपने घर के खर्चों को आराम से मैनेज करने में मदद करता है, जबकि उसका मूलधन सुरक्षित रहता है और पांच वर्षों के बाद वापस कर दिया जाएगा.

कई निवेशकों के लिए, विशेष रूप से वे लोग जो अनुमानित आय चाहते हैं, NCD एक व्यावहारिक विकल्प प्रदान करते हैं. वे विभिन्न बिज़नेस आवश्यकताओं के लिए फंड जुटाने के लिए कंपनियों द्वारा जारी किए जाते हैं, और इसके बदले में, वे आकर्षक ब्याज दरें प्रदान करते हैं, जो अक्सर फिक्स्ड डिपॉजिट पर बैंक जो प्रदान करते हैं उससे अधिक होते हैं. कुछ नॉन-कन्वर्टिबल डिबेंचर स्टॉक एक्सचेंज पर भी लिस्ट किए जाते हैं, जिसका मतलब है कि आवश्यकता पड़ने पर आप मेच्योरिटी से पहले उन्हें खरीद या बेच सकते हैं.

लेकिन किसी भी फाइनेंशियल प्रोडक्ट की तरह, नॉन-कन्वर्टिबल डिबेंचर अपनी विशेषताओं, लाभों और जोखिमों के साथ आते हैं. विभिन्न प्रकार के होते हैं, सेक्योर्ड और अनसेक्योर्ड, और प्रत्येक की अपनी सुरक्षा होती है. यह समझना कि वे कैसे काम करते हैं, कौन इन्वेस्ट कर सकता है, और क्या ढूंढ़ना है, आपको सूचित निर्णय लेने में मदद कर सकता है.

आइए अब दो मुख्य प्रकार के नॉन-कन्वर्टिबल डिबेंचर के बारे में जानेंसेक्योर्ड और अनसेक्योर्ड

नॉन-कन्वर्टिबल डिबेंचर (एनसीडी) के प्रकार

गैर-परिवर्तनीय डिबेंचर का अर्थ पूंजी जुटाने के लिए कंपनियों द्वारा जारी फिक्स्ड-इनकम इंस्ट्रूमेंट के रूप में उनकी भूमिका में है, जहां निवेशक नियमित ब्याज प्राप्त करते हैं लेकिन कोई स्वामित्व अधिकार प्राप्त नहीं करते हैं. इन डिबेंचर को इक्विटी शेयर में बदला नहीं जा सकता है, जिससे वे कन्वर्टिबल शेयरों से अलग हो जाते हैं. निवेशकों को आकर्षित करने के लिए, कंपनियां अक्सर NCD पर उच्च ब्याज दरें प्रदान करती हैं. जारीकर्ता की क्रेडिट प्रोफाइल के आधार पर उन्हें कंपनी एसेट या अनसिक्योर्ड द्वारा सुरक्षित किया जा सकता है. भारत में, नॉन-कन्वर्टिबल डिबेंचर सेबी द्वारा विनियमित किए जाते हैं, और मेच्योरिटी पर, निवेशकों को किसी भी देय ब्याज के साथ अपना मूलधन वापस मिलता है. आइए, ओडी नॉन-कन्वर्टिबल डिबेंचर के प्रकारों को विस्तार से समझें.

नॉन-कन्वर्टिबल डिबेंचर को व्यापक रूप से निवेशकों को प्रदान की जाने वाली सुरक्षा के स्तर के आधार पर दो प्रकार में वर्गीकृत किया जाता है:

सिक्योर्ड NCD

सोचें कि क्या आप किसी दोस्त को पैसे उधार दे रहे हैं जो आपको अपनी गोल्ड ज्वेलरी को कोलैटरल के रूप में देता है. अगर वे पुनर्भुगतान नहीं करते हैं, तो आपके पास अपने पैसे को रिकवर करने के लिए कुछ महत्वपूर्ण है. यह बिलकुल सुरक्षित नॉन-कन्वर्टिबल डिबेंचर है. सिक्योर्ड NCD को जारी करने वाली कंपनी की एसेट द्वारा समर्थित किया जाता है. अगर कंपनी निवेशकों का पुनर्भुगतान नहीं कर पाती है, तो बकाया वसूलने के लिए उसकी संपत्ति बेची जा सकती है. इससे अनसेक्योर्ड डिबेंचर की तुलना में सेक्योर्ड नॉन-कन्वर्टिबल डिबेंचर अपेक्षाकृत सुरक्षित हो जाते हैं.

मुख्य विशेषताएं:

- एसेट बैकिंग के कारण कम जोखिम

- आमतौर पर रूढ़िवादी निवेशकों द्वारा पसंद किया जाता है

- अनसेक्योर्ड NCD की तुलना में थोड़ी कम ब्याज दरें

उदाहरण :

2025 में, टाटा कैपिटल ने 5 वर्षों की अवधि और 7.5% प्रति वर्ष की कूपन दर के साथ सिक्योर्ड NCD जारी किए. इन डिबेंचर को कंपनी के लोन प्राप्तियों और अन्य फाइनेंशियल एसेट द्वारा समर्थित किया गया था. मान लीजिए कि रिटायरमेंट के आस-पास रहने वाले एक कंजर्वेटिव इन्वेस्टर ने इस एनसीडी में इन्वेस्ट करने का विकल्प चुना है. उनके लिए यह एक उपयुक्त निवेश है क्योंकि कम जोखिम प्रोफाइल के कारण यह जानता है कि अगर टाटा कैपिटल कभी डिफॉल्ट हो जाती है, तो इसके गिरवी रखे गए एसेट को निवेशकों का पुनर्भुगतान करने के लिए लिक्विडेट किया जा सकता है. हालांकि ब्याज दर कुछ मार्केट विकल्पों से थोड़ी कम थी, लेकिन एसेट बैकिंग की सुरक्षा ने उन्हें मन की शांति और अनुमानित रिटर्न दिया.

अनसेक्योर्ड NCD

अनसिक्योर्ड NCD किसी विशेष एसेट द्वारा समर्थित नहीं हैं. अगर कंपनी डिफॉल्ट करती है, तो इन्वेस्टर के पास अपने एसेट पर कोई सीधा क्लेम नहीं होता है. इन NCD में अधिक जोखिम होता है, लेकिन क्षतिपूर्ति के लिए बेहतर रिटर्न प्रदान कर सकते हैं.

मुख्य विशेषताएं:

- कोलैटरल की कमी के कारण अधिक जोखिम

- कैलकुलेटेड रिस्क लेने के इच्छुक निवेशकों के लिए उपयुक्त

- अक्सर उच्च ब्याज दरें प्रदान करते हैं

उदाहरण

मान लीजिए कि अगर मुथूट फाइनेंस, भारत के अग्रणी गोल्ड लोन एनबीएफसी में से एक है, तो लेंडिंग ऑपरेशन के लिए पूंजी जुटाने के लिए 2023 में अनसेक्योर्ड एनसीडी जारी किए गए हैं. ये NCD पब्लिक इश्यू का हिस्सा थे और स्टॉक एक्सचेंज में सूचीबद्ध थे. मान लीजिए, मिड-करियर इन्वेस्टर, वार्षिक ब्याज़ भुगतान के साथ 60-महीने के विकल्प में ₹2 लाख इन्वेस्ट करने का विकल्प चुना. बैंक एफडी की तुलना में उन्हें उच्च ब्याज दर से आकर्षित किया गया. हालांकि, उन्होंने समझ लिया कि चूंकि ये NCD अनसेक्योर्ड थे, इसलिए अगर कंपनी डिफॉल्ट हो जाती है, तो उनके पास मुथूट की एसेट पर कोई सीधा क्लेम नहीं होगा.

NCD के मुख्य लाभ

- फिक्स्ड और पूर्वानुमानित रिटर्न: NCD पूर्व-निर्धारित ब्याज़ दर प्रदान करते हैं, जिसका मतलब है कि आप जानते हैं कि आप कितना कमाएंगे. यह उन लोगों के लिए आदर्श है जो मार्केट-लिंक्ड रिटर्न की तुलना में स्थिरता को पसंद करते हैं. उदाहरण के लिए, 9% वार्षिक ब्याज प्रदान करने वाले नॉन-कन्वर्टिबल डिबेंचर में ₹5 लाख का निवेश करने वाले रिटायर मासिक खर्चों को बजट करने में मददगार, प्रति वर्ष ₹45,000 की उम्मीद कर सकते हैं.

- बैंक FD की तुलना में अधिक ब्याज़ दरें: नॉन-कन्वर्टिबल डिबेंचर अक्सर पारंपरिक फिक्स्ड डिपॉजिट की तुलना में बेहतर रिटर्न प्रदान करते हैं, विशेष रूप से जब अच्छी रेटिंग वाली कंपनियों द्वारा जारी किया जाता है. उदाहरण के लिएe बैंक FD 6.5% ऑफर कर सकती है, हाउसिंग फाइनेंस कंपनी का सेक्योर्ड NCD उसी अवधि के लिए 8.75% ऑफर कर सकता है.

- स्टॉक एक्सचेंज पर ट्रेडेबिलिटी: लिस्टेड नॉन-कन्वर्टिबल डिबेंचर मेच्योरिटी से पहले खरीदे या बेचे जा सकते हैं, जो लिक्विडिटी प्रदान करता है, जिसमें अधिकांश फिक्स्ड डिपॉजिट में कमी होती है. उदाहरण के लिए, अगर किसी इन्वेस्टर को तुरंत फंड की आवश्यकता होती है, तो वे मेच्योरिटी की प्रतीक्षा करने के बजाय अपने एनसीडी को एक्सचेंज पर बेच सकते हैं.

- पोर्टफोलियो में डाइवर्सिफिकेशन: नॉन-कन्वर्टिबल डिबेंचर आपके इन्वेस्टमेंट मिक्स में एक फिक्स्ड-इनकम कंपोनेंट जोड़ते हैं, जो इक्विटी या म्यूचुअल फंड से जोखिम को संतुलित करते हैं.

- सुविधाजनक अवधि विकल्प: निवेशक अपने फाइनेंशियल लक्ष्यों के आधार पर 1 से 10 वर्ष तक की अवधि वाले एनसीडी चुन सकते हैं.

एनसीडी के जोखिम

- क्रेडिट रिस्क (डिफॉल्ट रिस्क):

अगर जारी करने वाली कंपनी को फाइनेंशियल समस्या का सामना करना पड़ता है, तो यह ब्याज या रिटर्न मूलधन का भुगतान नहीं कर सकता है. उदाहरण के लिए aकंपनी दिवालिया हो जाने पर कम रेटिंग वाली कंपनी से अनसेक्योर्ड NCD में एक इन्वेस्टर पैसे खो सकता है.

- ब्याज दर जोखिम:

अगर मार्केट की ब्याज दरें बढ़ जाती हैं, तो मौजूदा एनसीडी की वैल्यू सेकेंडरी मार्केट में गिर सकती है, जिससे रीसेल वैल्यू प्रभावित हो सकती है. उदाहरण के लिए, अगर नई समस्याएं 9% ऑफर करती हैं, तो 8% प्रदान करने वाला एनसीडी कम आकर्षक हो सकता है, जिससे इसकी मार्केट कीमत कम हो जाती है.

- लिक्विडिटी रिस्क

सभी नॉन-कन्वर्टिबल डिबेंचर ऐक्टिव रूप से ट्रेड नहीं किए जाते हैं. मेच्योरिटी से पहले उन्हें बेचना मुश्किल हो सकता है या कम कीमत स्वीकार करने की आवश्यकता हो सकती है.

- ब्याज आय पर टैक्स

नॉन-कन्वर्टिबल डिबेंचर से अर्जित ब्याज आपके इनकम स्लैब के अनुसार पूरी तरह से टैक्स योग्य है, जो उच्च टैक्स ब्रैकेट में निवेशकों के लिए नेट रिटर्न को कम कर सकता है.

- कोई जल्दी निकासी विकल्प नहीं है

बैंक एफडी के विपरीत, आप जारीकर्ता के साथ समय से पहले नॉन-कन्वर्टिबल डिबेंचर रिडीम नहीं कर सकते हैं. अगर लिस्टेड है, तो आपका एकमात्र एक्जिट सेकेंडरी मार्केट के माध्यम से है.

नॉन-कन्वर्टिबल डिबेंचर उदाहरण

मान लीजिए कि आप एक प्रतिष्ठित हाउसिंग फाइनेंस कंपनी द्वारा जारी सिक्योर्ड NCD में ₹ 10,00,000 का निवेश करते हैं. NCD तीन वर्षों की अवधि के लिए प्रति वर्ष 9% की फिक्स्ड ब्याज दर प्रदान करता है. इसका मतलब है:

- आपको हर वर्ष ₹90,000 का ब्याज प्राप्त होगा (₹10,00,000 × 9%).

- शर्तों के आधार पर ब्याज का भुगतान मासिक, तिमाही या वार्षिक रूप से किया जा सकता है.

- तीन वर्षों के अंत में, आपको अपना ₹10,00,000 का मूलधन वापस मिलेगा.

यह सेटअप उन व्यक्ति के लिए आदर्श है जो स्टॉक मार्केट की अप्रत्याशितता के बिना नियमित आय चाहते हैं. उदाहरण के लिए, रिटायर्ड व्यक्ति भविष्य की ज़रूरतों के लिए मूलधन को सुरक्षित रखते हुए, घर के खर्चों को कवर करने के लिए मासिक ब्याज़ भुगतान का उपयोग कर सकता है.

फिक्स्ड डिपॉजिट और नॉन-कन्वर्टिबल डिबेंचर के बीच अंतर

फीचर | फिक्स्ड डिपॉजिट (एफडी) | नॉन-कन्वर्टिबल डिबेंचर (एनसीडी) |

जारीकर्ता | बैंक और NBFC | कॉर्पोरेट्स और एनबीएफसी |

इंस्ट्रूमेंट का प्रकार | डिपॉजिट प्रोडक्ट | डेट सिक्योरिटी |

वापसी का प्रकार | फिक्स्ड ब्याज | फिक्स्ड या फ्लोटिंग ब्याज |

जोखिम स्तर | कम (विशेष रूप से अनुसूचित बैंकों के साथ) | मध्यम से उच्च (जारीकर्ता की क्रेडिट रेटिंग पर निर्भर करता है) |

रेगुलेटरी ओवरसाइट | आरबीआई द्वारा विनियमित | सेबी द्वारा विनियमित |

क्रेडिट रेटिंग | अनिवार्य नहीं है | अनिवार्य (जैसे, CRISIL, ICRA रेटिंग) |

लिक्विडिटी | समय से पहले निकासी की अनुमति है (दंड के साथ) | एक्सचेंज पर ट्रेडेबल (अगर सूचीबद्ध हो); कोई जल्दी रिडेम्पशन नहीं |

अवधि की रेंज | आमतौर पर 7 दिन से 10 वर्ष तक | आमतौर पर 1 से 10 वर्ष |

ब्याज पर टैक्स | स्लैब के अनुसार टैक्स योग्य; TDS लागू | स्लैब के अनुसार टैक्स योग्य; डीमैट फॉर्म में रखे जाने पर कोई टीडीएस नहीं |

सेक्योरिटी | अक्सर डिपॉजिट इंश्योरेंस द्वारा सुरक्षित (रु. 5 लाख तक) | संरचना के आधार पर सुरक्षित या अनसेक्योर्ड हो सकता है |

उपयुक्तता | पूंजी सुरक्षा चाहने वाले रूढ़िचुस्त निवेशक | क्रेडिट जागरूकता के साथ उच्च रिटर्न चाहने वाले इन्वेस्टर |

नॉन-कन्वर्टिबल डिबेंचर (एनसीडी) में निवेश कैसे करें

एनसीडी में इन्वेस्ट करना एक आसान प्रोसेस है, लेकिन दो मुख्य रूट को समझना महत्वपूर्ण है, जिसके माध्यम से आप उन्हें खरीद सकते हैं:

- प्राइमरी मार्केट के माध्यम से इन्वेस्ट करना

इसका मतलब है कि जब कोई कंपनी उन्हें सार्वजनिक रूप से जारी करती है तो सीधे एनसीडी खरीदना.

चरण:

- कंपनियों से पब्लिक इश्यू की घोषणाओं के लिए देखें

- अपने ब्रोकर, बैंक या ऑनलाइन ट्रेडिंग प्लेटफॉर्म के माध्यम से अप्लाई करें

- अप्लाई करने के लिए आपको डीमैट अकाउंट और पैन कार्ड की आवश्यकता होगी.

- आवंटित होने के बाद, NCD आपके डीमैट अकाउंट में क्रेडिट हो जाते हैं.

- सेकेंडरी मार्केट से खरीदना

इसमें पहले से ही लिस्टेड और NSE या BSE जैसे स्टॉक एक्सचेंज पर ट्रेड किए जाने वाले NCD को खरीदना शामिल है.

चरण:

- अपने ट्रेडिंग अकाउंट में लॉग-इन करें.

- अपने आईएसआईएन या कंपनी के नाम का उपयोग करके लिस्टेड एनसीडी खोजें.

- प्राइस, यील्ड और क्रेडिट रेटिंग को रिव्यू करें.

- जैसा कि आप शेयरों के लिए चाहते हैं, खरीद ऑर्डर दें.

एनसीडी में निवेश करने से पहले क्या चेक करें

किसी भी एनसीडी में अपना पैसा लेने से पहले, निवेश की सुरक्षा और उपयुक्तता दोनों को निर्धारित करने वाले कुछ प्रमुख कारकों का मूल्यांकन करना आवश्यक है. यहां जानें कि क्या ढूंढ़ना है:

- क्रेडिट रेटिंग

क्रेडिट रेटिंग क्रिसिल, इकरा और केयर जैसी एजेंसियों द्वारा जारी की जाती है, और वे अपने क़र्ज़ का पुनर्भुगतान करने की जारीकर्ता की क्षमता को दर्शाता है. रेटिंग की रेंज AAA (उच्चतम सुरक्षा) से D (डिफॉल्ट) तक है. उच्च रेटिंग का अर्थ होता है कम जोखिम. अच्छे सिबिल स्कोर की तरह ही लोन प्राप्त करने की संभावनाओं में सुधार होता है, उच्च क्रेडिट रेटिंग यह दर्शाता है कि कंपनी फाइनेंशियल रूप से स्थिर है और अपनी प्रतिबद्धताओं को पूरा करने की अधिक संभावना होती है. एए और उससे अधिक रेटिंग वाले एनसीडी पर लगाएं, विशेष रूप से अगर आप कंजर्वेटिव इन्वेस्टर हैं.

- जारीकर्ता का फाइनेंशियल हेल्थ

रेटिंग के अलावा, कंपनी के फाइनेंशियल, डेट लेवल, कैश फ्लो, लाभ और ब्याज कवरेज रेशियो की समीक्षा करें. ये मेट्रिक्स दिखाते हैं कि क्या कंपनी आराम से ब्याज़ का भुगतान कर सकती है और मूलधन का पुनर्भुगतान कर सकती है. रेटिंग बदल सकती है. मजबूत फाइनेंशियल वाली कंपनी डिफॉल्ट होने की संभावना कम है, भले ही मार्केट की स्थिति बदल जाए.

- ब्याज भुगतान की फ्रीक्वेंसी

NCD मासिक, तिमाही या वार्षिक रूप से ब्याज का भुगतान कर सकते हैं. अपनी कैश फ्लो आवश्यकताओं के अनुरूप फ्रीक्वेंसी चुनें. अगर आप नियमित आय पर भरोसा करते हैं, तो घर के खर्चों के लिए, मासिक भुगतान वार्षिक भुगतान से अधिक उपयुक्त हो सकता है.

- अवधि

NCD 1 से 10 वर्ष तक हो सकते हैं. अपने फाइनेंशियल लक्ष्यों के साथ मेच्योरिटी अवधि को मैच करें. लंबी अवधि अधिक रिटर्न प्रदान कर सकती है, लेकिन आपको समय के साथ अधिक ब्याज़ दर और क्रेडिट जोखिम का भी सामना करना पड़ सकता है.

- लिक्विडिटी

चेक करें कि एनसीडी स्टॉक एक्सचेंज में सूचीबद्ध है या नहीं. लिस्टेड NCD को मेच्योरिटी से पहले बेचा जा सकता है, जो सुविधा प्रदान करता है. अनलिस्टेड NCD नॉन-लिक्विड हैं, जब तक जारीकर्ता बायबैक नहीं देता है, तब तक आप जल्द से जल्द बाहर नहीं निकल सकते हैं.

एनसीडी में कौन निवेश कर सकता है

श्रेणी | पात्रता नोट्स |

निवासी व्यक्ति | सबसे आम निवेशक; पब्लिक इश्यू या सेकेंडरी मार्केट के दौरान डीमैट अकाउंट के माध्यम से इन्वेस्ट कर सकते हैं |

HUF (हिंदू अविभाजित परिवार) | लॉन्ग-टर्म इनकम प्लानिंग के लिए अक्सर इन्वेस्ट करने के लिए पात्र |

कंपनियां और कॉर्पोरेट्स | ट्रेजरी मैनेजमेंट या फिक्स्ड इनकम डाइवर्सिफिकेशन के लिए इन्वेस्ट कर सकते हैं |

बैंक और वित्तीय संस्थान | अक्सर उपज बढ़ाने के लिए हाई-रेटेड NCD में इन्वेस्ट करते हैं |

ट्रस्ट और सोसाइटी | निवेश नीति और नियामक अनुपालन के अधीन |

एनआरआई (अनिवासी भारतीय) | RBI और जारीकर्ता के दिशानिर्देशों के आधार पर चुनिंदा NCD जारी करने की अनुमति है |

अनिगमित निकाय | अगर भारत में रजिस्टर्ड है, तो अनुमति है |

आने वाली NCD और ब्याज दरें

जारीकर्ता | खुलने की तिथि | समाप्ति तिथि | इश्यू साइज़ | क्रेडिट रेटिंग |

शक्ति फाइनेंस | 8 अगस्त 2025 | 22 अगस्त 2025 | ₹ 75 करोड़ | इकरा बीबीबी |

आईसीएल फिनकोर्प लिमिटेड | 31 जुलाई 2025 | 13 अगस्त 2025 | ₹ 500 करोड़ | क्रिसिल बीबीबी- |

शक्ति फाइनेंस NCD - अगस्त 2025

अवधि | भुगतान का प्रकार | कूपन दर (प्रति वर्ष) | प्रभावी उपज (प्रति वर्ष) |

24 महीने | मासिक | 9.00% | 9.00% |

24 महीने | संचयी | — | 9.31% |

36 महीने | मासिक | 9.00% | 9.00% |

36 महीने | संचयी | — | 9.31% |

60 महीने | मासिक | 10.25% | 10.25% |

60 महीने | संचयी | — | 10.65% |

85 महीने | संचयी | — | 10.38% |

शक्ति फाइनेंस NCD इश्यू

- खुलने की तिथि : अगस्त 8, 2025

- समाप्ति तिथि : अगस्त 22, 2025

- इश्यू साइज़ : ₹75 करोड़ के ओवर-सब्सक्रिप्शन विकल्प के साथ ₹75 करोड़ (आधार) (कुल ₹150 करोड़)

- ब्याज दरें: प्रति वर्ष 10.65% तक (संचयी विकल्पों के लिए)

- ऑफर किए गए प्रकार: मासिक और संचयी ब्याज दोनों विकल्पों के साथ सेक्योर्ड NCD

- क्रेडिट रेटिंग: ICRA BBB (स्टेबल)

ICL फिनकॉर्प NCD - अगस्त 2025

अवधि | भुगतान का प्रकार | कूपन दर (प्रति वर्ष) | प्रभावी उपज (प्रति वर्ष) |

13 महीने | मासिक | 10.50% | 11.02% |

24 महीने | मासिक | 11.00% | 11.57% |

36 महीने | मासिक | 11.50% | 12.13% |

60 महीने | मासिक | 12.00% | 12.68% |

68 महीने | संचयी | — | 12.62% |

ICL फिनकॉर्प NCD इश्यू

- खुलने की तिथि: जुलाई 31, 2025

- समाप्ति तिथि: अगस्त 13, 2025

- इश्यू साइज़: ₹ 500 करोड़ (बेस)

- ब्याज दरें (कूपन): 50% से 12.00% (ट्रांच के आधार पर)

- क्रेडिट रेटिंग: क्रिसिल बीबीबी-/स्टेबल

- न्यूनतम निवेश: ₹10,000

निष्कर्ष

- नॉन-कन्वर्टिबल डिबेंचर (NCDs) विभिन्न स्तरों के जोखिम के साथ फिक्स्ड रिटर्न चाहने वाले निवेशकों के लिए एक मजबूत विकल्प प्रदान करते हैं. चाहे आप नियमित आय की तलाश करने वाले रिटायर हों, अपने पोर्टफोलियो को डाइवर्सिफाई करने का लक्ष्य रखने वाले प्रोफेशनल हों, या पारंपरिक फिक्स्ड डिपॉजिट के विकल्प खोज रहे हों, एनसीडी एक व्यावहारिक समाधान के रूप में काम कर सकते हैं.

- वे ट्रेडेबिलिटी की सुविधा के साथ फिक्स्ड ब्याज की पूर्वानुमानितता को जोड़ते हैं, विशेष रूप से अगर एक्सचेंज पर सूचीबद्ध हो. हालांकि, किसी भी फाइनेंशियल इंस्ट्रूमेंट की तरह, उन्हें सावधानीपूर्वक मूल्यांकन की आवश्यकता होती है. क्रेडिट रेटिंग, जारीकर्ता की प्रतिष्ठा, अवधि और लिक्विडिटी जैसे कारक यह निर्धारित करने में महत्वपूर्ण भूमिका निभाते हैं कि एनसीडी आपके फाइनेंशियल लक्ष्यों के अनुरूप है या नहीं.

- नॉन-कन्वर्टिबल डिबेंचर के प्रकारों को समझकर, वे कैसे काम करते हैं, और इन्वेस्ट करने से पहले क्या विचार करना चाहिए, आप सुरक्षा और रिटर्न को संतुलित करने वाले सूचित निर्णय ले सकते हैं. उचित जांच-पड़ताल के साथ, NCD आपकी इन्वेस्टमेंट स्ट्रेटजी में एक मूल्यवान जोड़ हो सकते हैं, जो अन्यथा अस्थिर फाइनेंशियल लैंडस्केप में स्थिरता प्रदान करते हैं.