શા માટે એચડીએફસી બેંકના શેર ઘટી રહ્યા છે?

છેલ્લે અપડેટ કરેલ: 19 જાન્યુઆરી 2024 - 02:19 pm

ભારતની સૌથી મોટી ખાનગી ક્ષેત્રની બેંક HDFC બેંકે છેલ્લા બે દિવસમાં તેના શેરની કિંમતમાં 11% ઘટાડો કર્યો છે, જેના પરિણામે માર્કેટ કેપિટલાઇઝેશનમાં આશરે ₹1.3 લાખ કરોડનું મોટું નુકસાન થયું છે. આ ઘટાડો ખાસ કરીને નોંધનીય છે કારણ કે તેણે એકંદર નિફ્ટી અને સેન્સેક્સના એક-તૃતીયાંશથી વધુ સમયમાં યોગદાન આપ્યું છે, જે તાજેતરના માર્કેટ ડાયનેમિક્સમાં HDFC બેંકના નબળા પ્રદર્શનના મહત્વને રેખાંકિત કરે છે.

માર્ચ 2020 માં કોવિડ-પ્રેરિત ક્રેશ પછી બેંકના શેરોએ તેમના સૌથી પડકારજનક ટ્રેડિંગ સેશન રેકોર્ડ કર્યું, જેમાં 8.5% ની ઘટાડા સાથે સેશન પૂર્ણ થયું.

આ ડાઉનવર્ડ ટ્રેન્ડએ ફાઇનાન્શિયલ સમુદાયમાં પ્રશ્નો અને ચિંતાઓ ઉભી કરી છે, જે આ નોંધપાત્ર ઘટાડામાં યોગદાન આપતા પરિબળોની શોધને પ્રેરિત કરે છે.

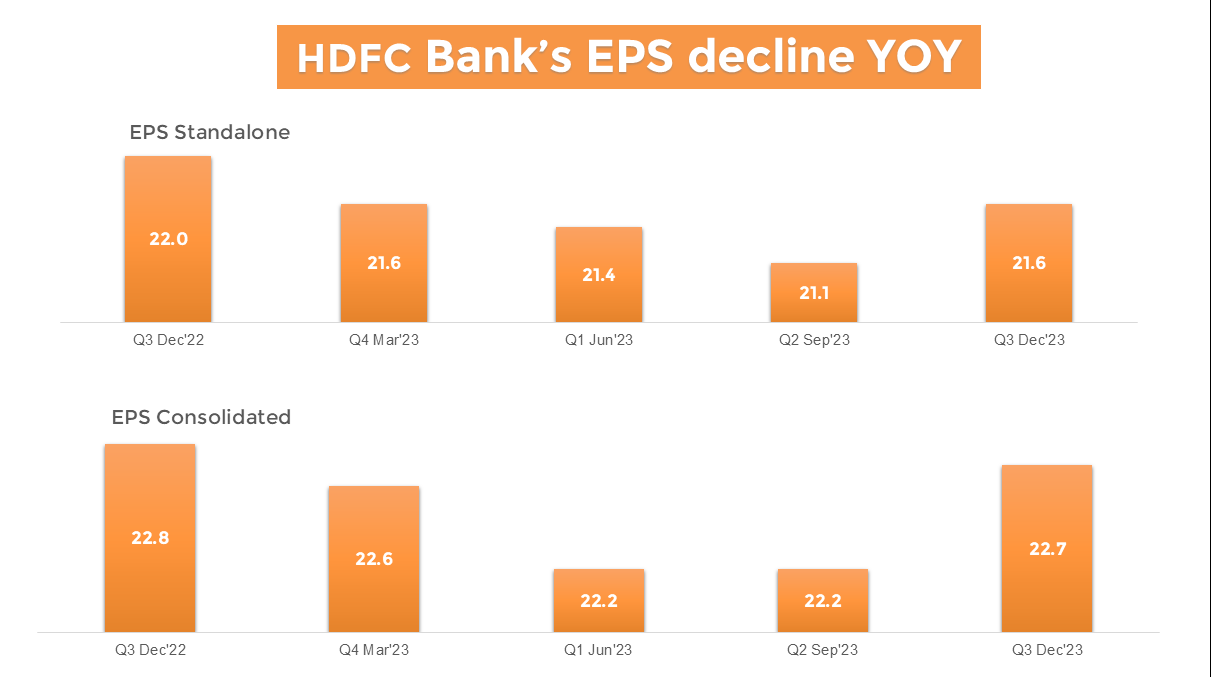

નાણાંકીય વર્ષ 24 ના ત્રીજા ત્રિમાસિકમાં એચડીએફસી બેંક નું નાણાંકીય પ્રદર્શન મિશ્ર ચિત્ર જાહેર કરે છે. સકારાત્મક બાજુએ, બેંકે 33% year-on-year ની નોંધપાત્ર સ્ટેન્ડઅલોન નેટ પ્રોફિટ વૃદ્ધિ નોંધાવી છે, જે ₹16,372 કરોડ સુધી પહોંચી ગઈ છે. ત્રિમાસિક પર, બેંકના નફામાં Q2FY24 માં ₹15,976 કરોડ થી Q3FY24 માં ₹16,372 કરોડ સુધીનો 2.4% વધારો જોવા મળ્યો હતો.

જો કે, ઓપરેશનલ મેટ્રિક્સ પર નજીકથી નજર રાખવાથી ચિંતાના ક્ષેત્રો જાહેર થાય છે.

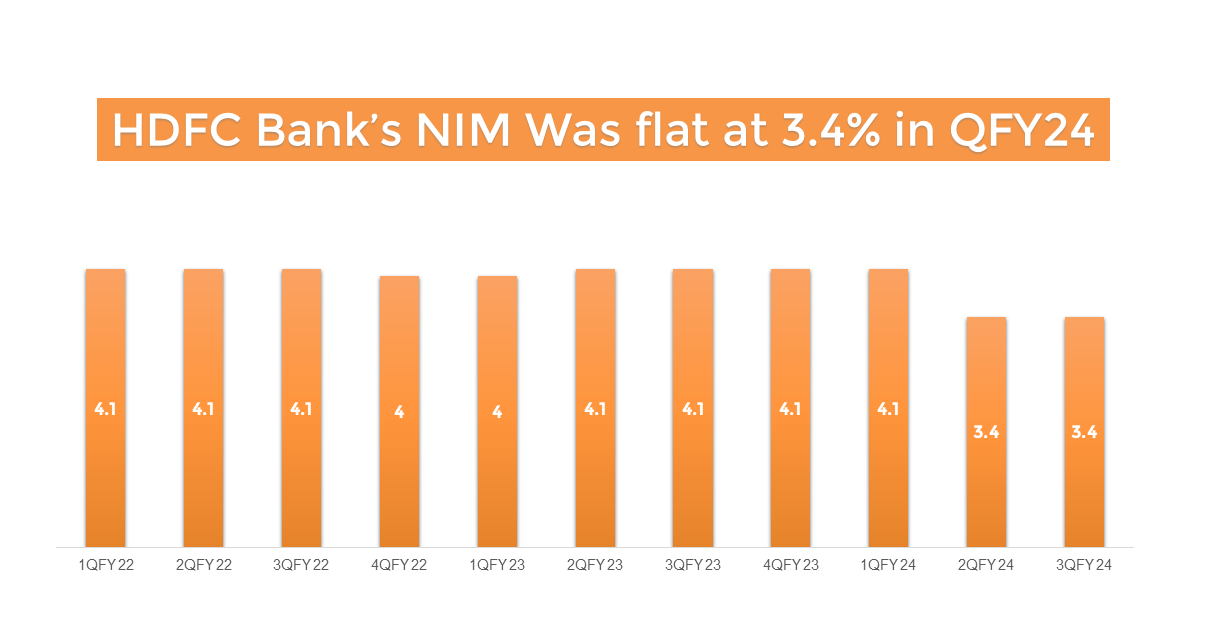

ચોખ્ખી વ્યાજની ઇન્કમ (એનઆઇઆઇ) માં નોંધપાત્ર વૃદ્ધિ જોવા મળી છે, જે અગાઉના વર્ષના સમાન ત્રિમાસિક ગાળાથી 23.9% વધીને ₹28,470 કરોડ થઈ છે. જો કે, ચોખ્ખી વ્યાજની આવક અગાઉના ત્રિમાસિક કરતાં માત્ર 4% વધી ગઈ છે, અને ચોખ્ખા ઇન્ટરેસ્ટ માર્જિનમાં અપેક્ષાઓથી 3.4% વિચલનની જાણ કરવામાં આવી છે, જે 3.56% પર છે. લિક્વિડિટી કવર રેશિયો (LCR) ત્રિમાસિકમાં 120% થી 109.8% ત્રિમાસિક સુધી ઘટી ગયો છે, જે લોનની વૃદ્ધિને ટેકો આપવા માટે લિક્વિડ સંપત્તિમાં ઘટાડો સૂચવે છે.

મુખ્ય ફાઇનાન્શિયલ અધિકારી શ્રીનિવાસન વૈદ્યનાથન દ્વારા વિશ્લેષકો સાથે એક કૉલમાં જાહેર કરવામાં આવ્યા મુજબ, સિસ્ટમમાં બેંકની લિક્વિડિટી 1Q 2020 પછી પ્રથમ વખત નકારાત્મક થઈ ગઈ. તેમણે ઓપરેશનલ લોનને ટેકો આપવા માટે ડિપોઝિટની જરૂરિયાત પર ભાર મૂક્યો, જેમાં સેન્ટ્રલ બેંકની અવરોધો પર પ્રકાશ પાડવામાં આવ્યો.

HDFC બેંકનું મેનેજમેન્ટ ડિપોઝિટ વૃદ્ધિ માટે નોંધપાત્ર પડકાર તરીકે સિસ્ટમ લિક્વિડિટીમાં ખાધને સ્વીકારે છે. તેઓ CASA રેશિયોમાં સુધારાની અપેક્ષા રાખે છે કારણ કે ભવિષ્યના ત્રિમાસિકમાં ગ્રાહક ખર્ચ ઘટે છે.

loan-to-deposit રેશિયો (LDR) ત્રિમાસિક દરમિયાન 108.4% થી 110.5% ત્રિમાસિક સુધી વધ્યો છે, જે રિઝર્વ બેંક ઑફ ઇન્ડિયાની 70-75% ની આરામદાયક રેન્જને વટાવી જાય છે. સ્ટેન્ડઅલોન HDFC બેંકનું LDR Q3FY24 માં 89% હતું, જે Q1FY24 માં 85% હતું.

loan-to-deposit રેશિયો (LDR) ના સંદર્ભમાં, બેંકનું મર્જર પછીનું LDR 110% સુધી પહોંચી ગયું છે, જે 85-89% ની પ્રી-મર્જર રેન્જથી વધુ છે. રિઝર્વ બેંક ઑફ ઇન્ડિયા સામાન્ય રીતે 70-75% ની વચ્ચે LDR ની તરફેણ કરે છે, જે ચિંતા વ્યક્ત કરે છે કે ભારતની સૌથી મોટી ખાનગી બેંક તરીકે, એચડીએફસી બેંક, સૌથી વધુ LDR સાથે એક ઉદાહરણ સ્થાપિત કરી શકે છે. loan-to-deposit રેશિયો કુલ ડિપોઝિટ સાથે કુલ લોનની તુલના કરીને બેંકની લિક્વિડિટીનું મૂલ્યાંકન કરવા માટે મુખ્ય મેટ્રિક તરીકે કાર્ય કરે છે. જો આ રેશિયો ખૂબ ઊંચો હોય, તો તે અણધારી ફંડની જરૂરિયાતોને કવર કરવા માટે અપર્યાપ્ત લિક્વિડિટી સૂચવે છે. તેનાથી વિપરીત, ઓછો રેશિયો ઓછી આવકની ક્ષમતાને સૂચવી શકે છે.

રોકાણકારો લોનને કવર કરવા માટે પર્યાપ્ત લિક્વિડિટીની ખાતરી કરવા માટે એલડીઆર પર નજીકથી દેખરેખ રાખે છે, ખાસ કરીને આર્થિક મંદીની સ્થિતિમાં સંભવિત ડિફૉલ્ટ તરફ દોરી જાય છે. વધુમાં, એલડીઆર ગ્રાહકોને આકર્ષિત કરવાની અને જાળવી રાખવાની બેંકની ક્ષમતાને પ્રતિબિંબિત કરે છે, જેમાં ડિપોઝિટમાં વધારો થાય છે જેનો અર્થ છે કે ધિરાણ માટે વધુ ફંડ ઉપલબ્ધ છે અને સંભવિત રીતે વધુ કમાણી છે. જ્યારે લોન અસ્કયામતો તરીકે ગણવામાં આવે છે, ત્યારે ડિપોઝિટ જવાબદારીઓનું પ્રતિનિધિત્વ કરે છે, કારણ કે બેંકોને તેમના પર ઇન્ટરેસ્ટ ચૂકવવું આવશ્યક છે.

વર્તમાન પરિસ્થિતિમાં વિશ્લેષકો અને રોકાણકારો વચ્ચે ચિંતાઓ ઉભી થઈ છે, કારણ કે RBIની કમ્ફર્ટ રેન્જથી આગળ ક્રેડિટ/ડિપોઝિટ (CD) રેશિયોમાં વધારો થવાથી સંભવિત પડકારો ઉભા થઈ શકે છે. એવી આશંકા છે કે આક્રમક ડિપોઝિટની ગતિશીલતા અથવા ધિરાણની વૃદ્ધિમાં મંદી અથવા બંને, સંભવિત રીતે HDFC બેંક સહિત બેંકો માટે માર્જિન દબાણમાં પરિણમી શકે છે.

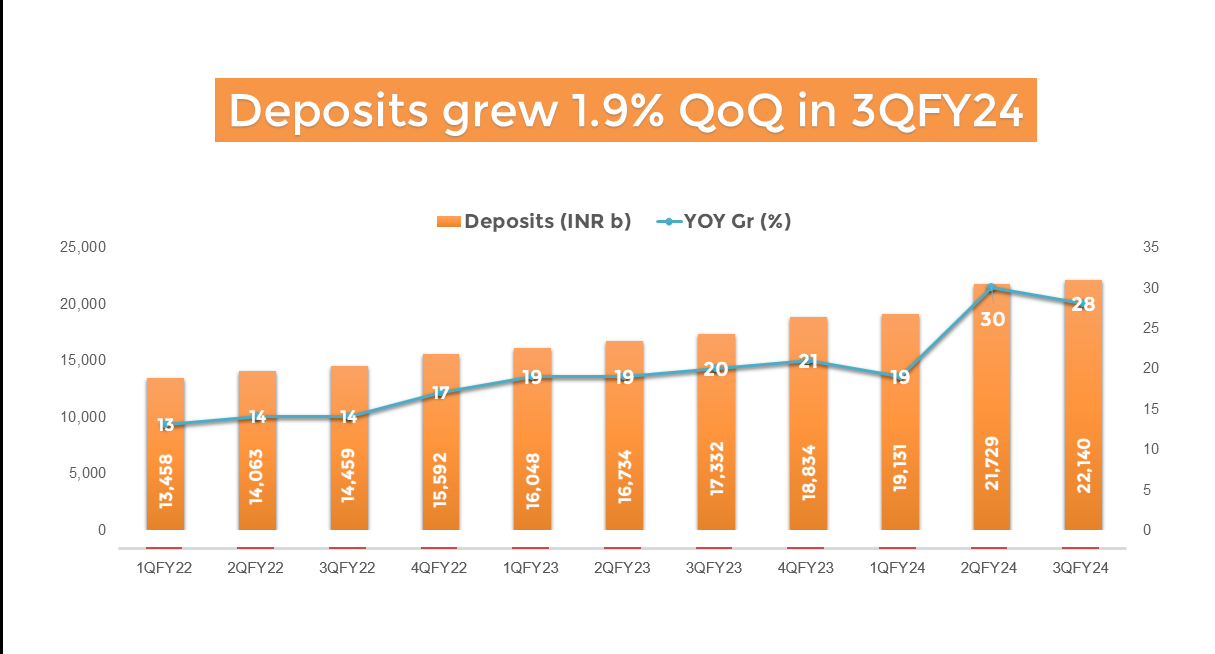

ઊંચા વ્યાજદરને પહોંચી વળવા વિશ્લેષકો કહે છે કે HDFC બેંકે તેની ડિપોઝિટ વૃદ્ધિ રેટ તેના ક્રેડિટ ગ્રોથ કરતાં 3-4% વધારે વધારવાની જરૂર છે. ત્રીજા ક્વાર્ટરમાં, બેંકે ક્રમિક રીતે 4.9% ની કુલ લોન વૃદ્ધિ નોંધાવી હતી, જ્યારે ડિપોઝિટ વધુ સાધારણ રીતે 1.9% પર વધ્યો હતો. મેનેજમેન્ટ સંતુલન પુનઃસ્થાપિત કરવાની યોજના સૂચવે છે, પરંતુ પ્રક્રિયા 3-4 વર્ષોથી આગળ વધવાની અપેક્ષા છે.

આ પડકારો હોવા છતાં, બેંકની એકીકૃત વ્યાજની ઇન્કમ Q3FY24માં 42% વધીને ₹78,008 કરોડ થઈ, જે Q3FY23માં ₹45,002 કરોડ હતી. જો કે, ગ્રોસ નોન-પરફોર્મિંગ એસેટ્સ (NPA) માં અગાઉના 1.23% થી 1.26% સુધીનો વધારો કરવા અંગે ચિંતાઓ ઉભી થઈ છે.

નિષ્કર્ષમાં, એચડીએફસી બેંકના તાજેતરના પડકારો ગતિશીલ આર્થિક વાતાવરણમાં મોટી ખાનગી બેંકના સંચાલનની જટિલ પ્રકૃતિને હાઇલાઇટ કરે છે. લિક્વિડિટી, ડિપોઝિટ વૃદ્ધિ અને LDR મેનેજમેન્ટની જટિલતાઓને ચુસ્ત નિર્ણય લેવા અને વ્યૂહાત્મક આયોજનની જરૂર પડે છે. જેમ જેમ બેંક આ પડકારોમાંથી પસાર થાય છે, તેમ નાણાંકીય સમુદાય વધુ વિકાસની રાહ જોઈ રહ્યું છે, એચડીએફસી બેંક દ્વારા આત્મવિશ્વાસને પુનઃસ્થાપિત કરવા અને ભારતના બેંકિંગ ક્ષેત્રમાં અગ્રણી ખેલાડી તરીકે તેની સ્થિતિ જાળવવા માટે લેવામાં આવેલા પગલાંઓનું ઊંડાણપૂર્વક નિરીક્ષણ કરે છે.

- સીધા ₹20 બ્રોકરેજ

- નેક્સ્ટ જનરેશન ટ્રેડિંગ

- ઍડ્વાન્સ્ડ ચાર્ટિંગ

- ઍક્શન કરી શકાય તેવા વિચારો

5paisa પર પ્રચલિત

5paisa કેપિટલ લિમિટેડ

5paisa કેપિટલ લિમિટેડ

વર્દા ખાડે

વર્દા ખાડે

ડિસ્ક્લેમર: સિક્યોરિટીઝ માર્કેટમાં રોકાણ બજારના જોખમોને આધિન છે, રોકાણ કરતા પહેલાં તમામ સંબંધિત ડૉક્યૂમેન્ટ કાળજીપૂર્વક વાંચો. વિગતવાર ડિસ્ક્લેમર માટે કૃપા કરીને અહીં ક્લિક કરો.